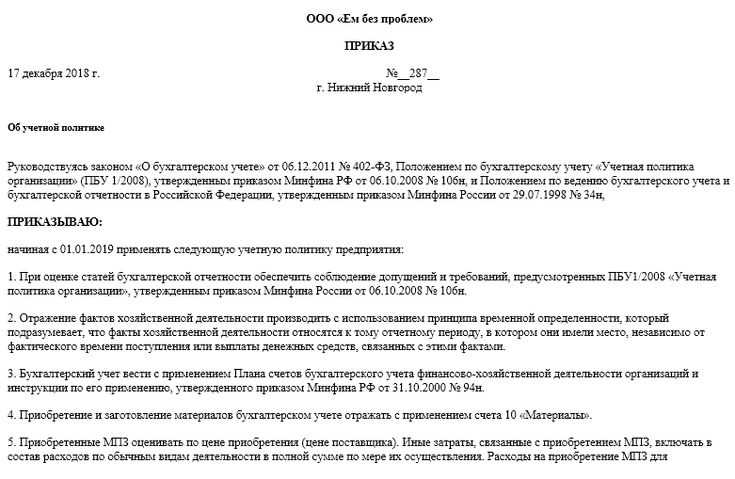

Коррективы в учетную политику

Где-то в половине ситуаций консультация по бухгалтерскому учету связана как раз с этим. Учетная политика в общем-то не изменяется. Исключение составляют приведенные ниже обстоятельства:

· изменения в НПА;

· коррективы в учете, позволяющие повысить правдивость, а также уместность сведений;

· реорганизация;

· ликвидация.

Внедряется подобное в том порядке, который прописан в законе. Подписывается главбухом, а также руководителем.

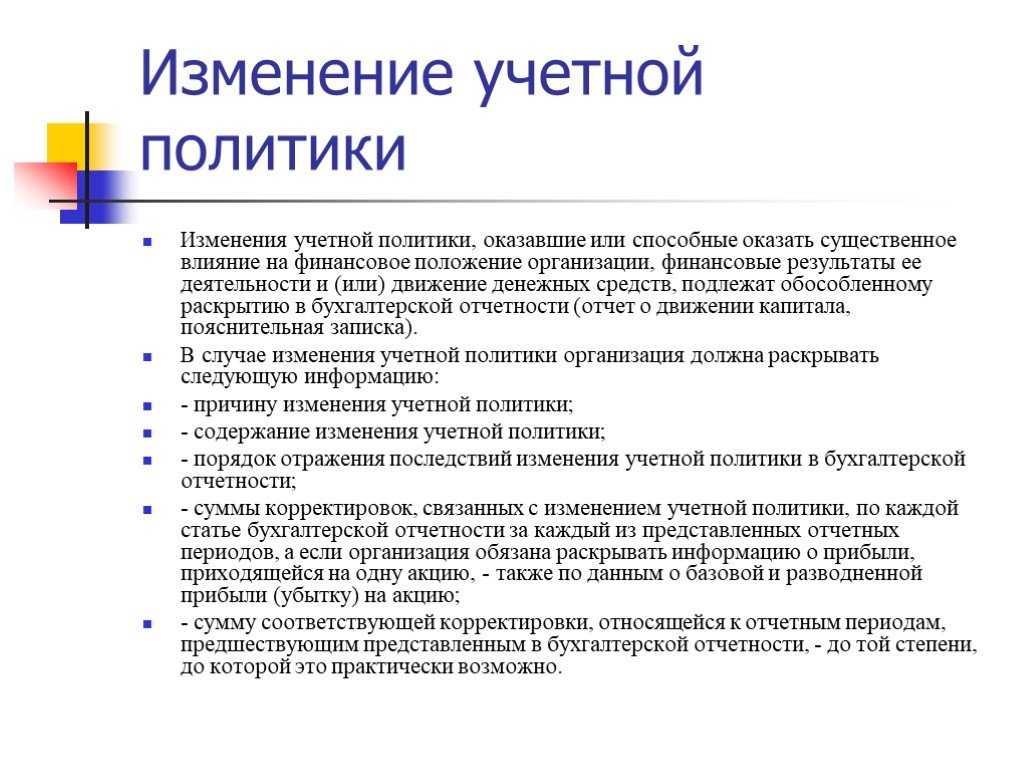

Изменение организационной учетной политики сводится к замене одного учетного способа каким-либо иным. Бывает, что появляются новые хозоперации. Тогда создается соответствующее дополнение. Обоснование изменений, а также дополнений приводится в надлежащим образом подготовленных примечаниях к отчетности. В ней стоит раскрыть следующее:

1. Содержание, а также причины изменений.

2. Суммы корректировок.

Направление учетной политики в ИМНС

Это не право, а обязанность. Делается по локации постановки на учет не позже 31 марта, если законом не продумано иное. Отчетность могут не направлять:

1. Бюджетные структуры.

2. Некоммерческие образования, не занимающиеся предпринимательством.

3. Иностранные компании, не ведущие работу через так называемое постоянное представительство по статье 180 НК.

4. Фермерские хозяйства, которые вели учет по книге доходов, а также расходов.

«Бухгалтерские технологии» заостряют внимание, что приложение к рассматриваемой сегодня политике имеет статус неотъемлемой части, поэтому наши эксперты полагают, что надо представлять в ИМНС и их. Можно еще долго рассказывать про нюансы, но наши услуги окажутся гораздо полезнее, если внести в беседу конкретику

Позвоните, расскажите про собственный бизнес, а мы поделимся веским мнением о том, какой обязана оказаться учетная политика организации!

Можно еще долго рассказывать про нюансы, но наши услуги окажутся гораздо полезнее, если внести в беседу конкретику. Позвоните, расскажите про собственный бизнес, а мы поделимся веским мнением о том, какой обязана оказаться учетная политика организации!

Какие поправки из законов добавить в учетную политику на 2024 год

Абсолютно все изменения указывать в учетной политике не нужно. Вносятся в политику только такие изменения, которые предполагают выбор одного из способов учета. Например, каким методом начислять амортизацию – линейным или нелинейным.

Такое же правило следует применять и при указании изменений в политике на 2024 год. Вписывать нужно только те изменения, которые напрямую касаются того способа учета, который применяется в организации. Например, законодательством изменен способ начисления резервов. Если организация не создает резервов, то и новые правила по их созданию прописывать в учетной политике не потребуется.

Если организация не указала в политике о каких-либо изменениях в законодательстве, то страшного в этом ничего нет. В этом случае главное, чтобы правильно осуществлялся учет. К примеру, организация не отразила в учетной политике новый лимит по ОС, но учет ведет в соответствии с действующими изменениями. В этом случае организации не грозит штраф, так как за неправильное составление учетной политики или нарушение ее положений штрафы не предусмотрены.

Изменения в налогообложении, которые следует учесть

В 2024 году в России вступили в силу ряд изменений в налогообложении, которые необходимо учесть при составлении учетной политики в программе 1С 8.3. Эти изменения могут оказать влияние на налоговые расчеты организаций и требуют внимательного анализа и актуализации учетной политики.

Основные изменения в налогообложении, которые следует учесть:

- Повышение ставки НДС. С 1 января 2024 года ставка НДС увеличена с 20% до 22%. Это означает, что необходимо обновить настройки программы 1С 8.3 и учесть новую ставку при расчете налоговых обязательств.

- Введение нового налога на выведенный капитал. С 1 января 2024 года в России введен новый налог на выведенный капитал. Это может потребовать дополнительного расчета и учета в программе 1С 8.3.

- Изменение порядка учета расходов на обязательное социальное страхование. С 1 января 2024 года изменен порядок учета расходов на обязательное социальное страхование. Теперь эти расходы должны учитываться при определении налогооблагаемой прибыли организации.

- Введение новой формы отчетности для налогов на прибыль и НДС. С 1 января 2024 года введена новая форма отчетности для налогов на прибыль и НДС. Это требует обновления программы 1С 8.3 и актуализации учетной политики для соответствия новым требованиям отчетности.

- Изменение правил учета НДС по возврату расходов. С 1 января 2024 года изменены правила учета НДС по возврату расходов. Теперь при возврате расходов необходимо учитывать новые требования и правила регламента налогообложения.

Учет этих изменений в налогообложении является важным аспектом составления учетной политики в программе 1С 8.3. В комплексе с другими факторами и правилами налогообложения, эти изменения могут влиять на финансовую деятельность организации и требуют актуализации учетной политики для корректного и своевременного учета налоговых обязательств.

Как утвердить Учетную политику

Шаги по утверждению Учетной политики:

- Составление проекта Учетной политики.

- Обсуждение проекта с заинтересованными сторонами: руководством организации, бухгалтерами, налоговыми специалистами и другими заинтересованными лицами.

- Внесение необходимых правок и доработка проекта на основе предложений и замечаний.

- Подписание руководством организации утвержденного проекта Учетной политики.

- Распространение и ознакомление с Учетной политикой среди сотрудников организации.

Основные моменты, которые необходимо учесть:

- Учетная политика должна быть разработана с учетом требований законодательства и нормативных актов, регулирующих учет и отчетность.

- Учетная политика должна быть всесторонне обоснована и отражать особенности деятельности и организации.

- Процесс утверждения Учетной политики должен быть задокументирован и соответствовать внутренним процедурам контроля и управления.

- В случае изменения законодательства или внутренних положений организации, Учетная политика должна быть пересмотрена и дополнена в соответствии с новыми требованиями.

Пример оформления проекта Учетной политики:

| Раздел | |

| 1. Общие положения | Введение, цели, задачи Учетной политики. |

| 2. Порядок ведения бухгалтерского учета | Описание основных принципов и методов, применяемых в организации. |

| 3. Порядок ведения налогового учета | Описание особенностей налогового учета в организации. |

| 4. Порядок формирования и представления отчетности | Описание требований к составлению и представлению отчетности. |

| 5. Процедуры контроля и управления | Описание внутренних процедур контроля и управления в организации. |

Цитата: «Утверждение Учетной политики является важным этапом в деятельности организации. Весь персонал должен быть ознакомлен с ее положениями, чтобы обеспечить правильное ведение учета и соблюдение требований законодательства».

Учетная политика компаний, располагающих собственными филиалами

Учетная политика образца 2024 года стала предполагать норму, по которой наличие обособленных подразделений, должна иметь способы организации учета, а также их деятельности. Наличие отдельного баланса значения не имеет.

Учет производится головной компанией или филиалом. Допускается смешанный вариант. На бухучете базируется налоговый.

Учетная политика при отчетности консолидированного типа

Готовится такая отчетность по группе организаций как единая. Такие структуры обязаны использовать одинаковые способы ведения бухучета. Общественно значимые структуры формируют в BYN.

Вопрос-ответ:

Что такое учетная политика?

Учетная политика — это набор правил и принципов, по которым организация ведет учет своих финансовых операций. Она должна соответствовать законодательным требованиям и устанавливается самой организацией.

Какие изменения произошли в учетной политике на 2024 год?

На 2024 год в учетной политике были внесены ряд изменений. Например, изменения в порядке учета расходов на научно-исследовательские работы, внесение поправок по учету торгового оборудования и т.д. Более подробную информацию можно найти в официальных документах или обратиться к специалистам.

Какое значение имеет учетная политика для налоговой отчетности?

Учетная политика имеет большое значение для налоговой отчетности организации. Она определяет порядок учета расходов и доходов, а также правила заполнения налоговых деклараций. В случае несоответствия учетной политики требованиям налогового законодательства, могут возникнуть проблемы при прохождении налоговых проверок или споры с налоговыми органами.

Каким образом организация устанавливает учетную политику?

Установление учетной политики организации происходит на основе решения ее руководителя или учредителя. Это может быть утверждение типовой учетной политики для организаций определенного вида деятельности или разработка индивидуальной учетной политики, учитывающей особенности конкретной организации.

Какие документы нужно предоставить для подтверждения учетной политики?

Для подтверждения учетной политики организации необходимо предоставить следующие документы: решение органа управления или учредителя об утверждении учетной политики, саму учетную политику, а также акт об утверждении форм налоговой отчетности, в которых указывается информация о применяемой учетной политике.

Не вошедшие в учетную политику положения

В процессе разработки учетной политики для торговой организации были рассмотрены различные аспекты деятельности и приняты важные решения. Однако, некоторые положения, по разным причинам, не были включены в готовый документ. Ниже представлены несколько из этих положений.

1. Учет возвратов товаров

Одним из важных аспектов работы торговой организации является учет возвратов товаров. В связи с этим, предлагается разработать процедуру и правила учета возвратов, а также разработать соответствующие формы и документы.

2. Учет потерь и разноски

Учет потерь и разноски товаров является неотъемлемой частью ведения учета в торговой организации. В этом контексте, рекомендуется разработать методику учета потерь и разноски, а также определить процедуры и ответственность за их учет и контроль.

3. Учет комиссионных продаж

Одним из видов деятельности торговой организации может быть комиссионная продажа товаров. В связи с этим, предлагается разработать учетную политику для учета и анализа комиссионных продаж, а также определить процедуры по оформлению и контролю таких сделок.

4. Учет бесплатного распространения товаров

Торговая организация может осуществлять бесплатное распространение товаров в рамках своей деятельности. В связи с этим, рекомендуется определить правила и порядок учета бесплатного распространения товаров, а также разработать формы и документы для фиксации таких операций.

5. Учет образцов и демонстрационных товаров

Учет образцов и демонстрационных товаров также является важной частью учетной политики для торговой организации. В этом контексте, предлагается разработать процедуры и правила учета образцов и демонстрационных товаров, а также определить ответственность за их учет и сохранность

6. Учет испорченных или порченых товаров

В рамках деятельности торговой организации могут возникать случаи, когда товары испорчены или порчены. В связи с этим, рекомендуется разработать методику учета испорченных или порченых товаров, а также определить процедуры по их списанию и возмещению.

| Положение | Суть |

|---|---|

| Учет возвратов товаров | Необходимо разработать процедуру и правила учета возвратов, а также соответствующие формы и документы. |

| Учет потерь и разноски | Рекомендуется разработать методику учета потерь и разноски, а также определить процедуры и ответственность за их учет и контроль. |

| Учет комиссионных продаж | Предлагается разработать учетную политику для учета и анализа комиссионных продаж, а также определить процедуры по оформлению и контролю таких сделок. |

| Учет бесплатного распространения товаров | Рекомендуется определить правила и порядок учета бесплатного распространения товаров, а также разработать формы и документы для фиксации таких операций. |

| Учет образцов и демонстрационных товаров | Предлагается разработать процедуры и правила учета образцов и демонстрационных товаров, а также определить ответственность за их учет и сохранность. |

| Учет испорченных или порченых товаров | Рекомендуется разработать методику учета испорченных или порченых товаров, а также определить процедуры по их списанию и возмещению. |

План счетов

С начала 2023 года вступает в силу новый стандарт о муниципальной казне, унифицированный Приказом Минфина № 84н. Но использовать его вправе только инстанции местного и регионального самоуправления, а также предприятия, уполномоченные распоряжаться владениями казны. Заменить последних может концедент.

Что же касается плана счетов, то планируя первичный бухучет на 2023 год, надо использовать старые показатели. Но с 1 января Минфин все-таки пополнит перечень, добавив счета:

- 303 14 ─ для подсчетов по ЕНП;

- 303 15 ─ для исчислений по единой страховой ставке.

Подробные нормы применения счетов еще не готовы. Поэтому использовать и регистрировать в программе их нужно после опубликования закона. Однако госорганы уведомили о правилах отражения уплаченных средств согласно отредактированным счетам:

- предприятие рассчитывает суммы налогов, отправляет в ФНС сообщение, РСВ, декларацию, а обязательства фиксирует на счетах 303 XX, заменив 303 -02, -07, -10 на 303 15;

- средства, зачисленные в бюджет, изначально регистрируют на счете 303 14;

- после зачета в счет определенных обязательств суммы переведут со счета 303 14 на иной из группы 303 XX.

Счета из группы 110 XX, 113 XX и других, используемых при учете биологических активов, также внедрят с 1 января 2023 года.

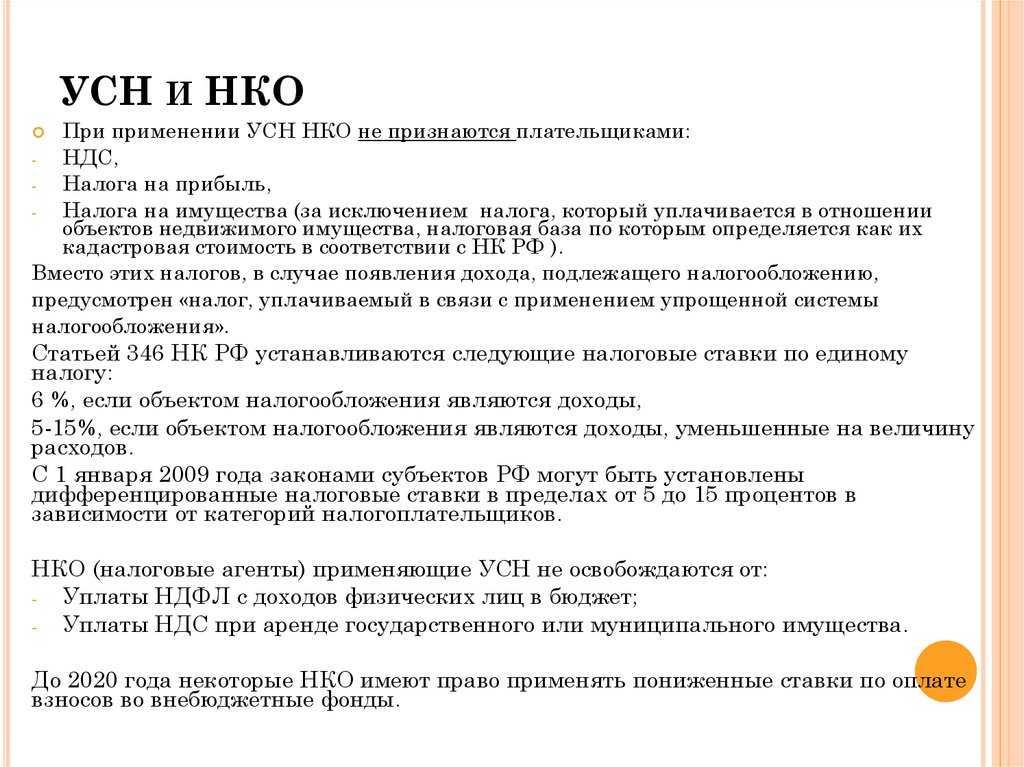

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Формы ПУД

ПУД – первичный учетный документ, на базе которого и отражается та или иная операция. Оформление происходит на любом государственном языке. Составление ПУД происходит или в момент операции или сразу после нее.

Интересно, что до только что наставшего года каждая операция подлежала непременному оформлению через ПУД, но сегодня лексему «каждая» из нормативов убрали. Что непосредственно имеется в виду? Например, ведение бухгалтерского учета предполагает ряд однородных операций. Так вот, на них можно сделать и один ПУД, который принято именовать накопительным.

Важно, чтобы ПУД включал ряд данных:

· название;

· дата составления;

· участники операции;

· содержание конкретной операции;

· основание проведения операции;

· оценка;

· должность определенного ответственного лица.

Никто не запрещает включать и иные данные, но это уже на усмотрение конкретного хозяйствующего субъекта.

Формы ПУД определяются либо государством (если содержатся в соответствующем перечне), либо республиканскими органами по согласованию с Минфином или главой организации. Кстати, разработкой форм может заниматься и сама коммерческая структура.

С этого года появилась интересная норма, по которой ПУД должен подписываться собственноручно или с применением разрешенных техсредств. Роспись ставит назначенное ответственное лицо

Обратите внимание, что присутствуют исключения из этого правила

Составление способно происходить и на бумажном, и на цифровом носителе.

При взаимодействии с нерезидентами резиденты ПВТ имеют право:

1. Составлять единолично.

2. Проводить однородные операции за месяц одним ПУД.

3. Использовать в таком качестве нерезидентский документ, если содержит достаточно сведений.

Общие моменты

Отчетность предоставляется до 31 марта. Такое же требование и к положению об учетной политике на текущий налоговый период. В Сети немало шаблонов, да и наши эксперты с удовольствием поделятся по запросу.

Обратите внимание, что рассматриваемый ЛПА не надо каждый год создавать и утверждать. Достаточно просто изменять содержание при необходимости

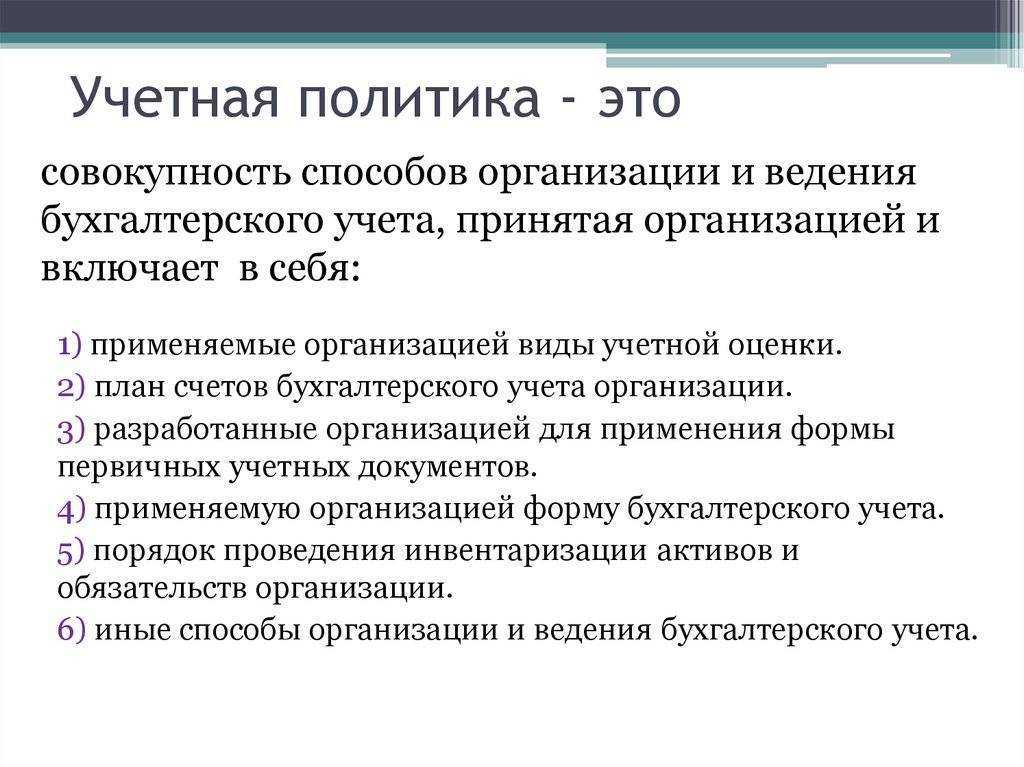

Что же такое учетная политика в 2024 году? Это система способов организации и ведения бухучета в конкретной организации. Обычно этим занимается главбух, но в массе случаев уместна и фигура директора.

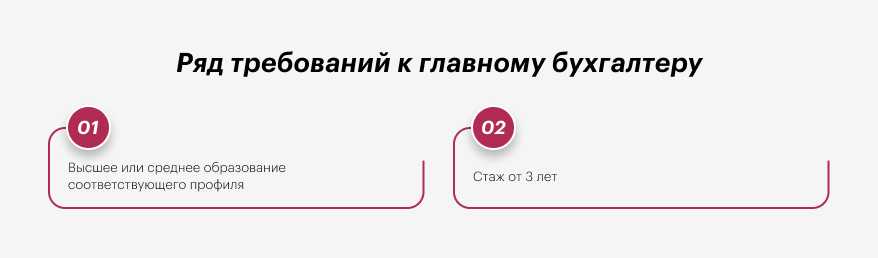

Если разговор о главном бухгалтере, то далеко не каждый человек способен занимать эту должность. Присутствует ряд требований:

· высшее или среднее образование соответствующего профиля;

· стаж от 3 лет.

Мало того, в некоторых обстоятельствах уместны и другие требования (например, отсутствие судимости).

Кстати, вопросы, касающиеся бухучета, нельзя рассматривать как право руководителя. Это обязанность, предусмотренная законом РБ. Нужно организовать, обеспечить исполнение работниками и добиться приемлемых условий для хранения документации.

Важно понять, что главный бухгалтер – это реально серьезная персона на предприятии. Если не согласен с директором, то исполнять может только при наличии письменного указания

Такой ход позволяет снять с себя ответственность при неблагоприятном течении событий.

Определение учётной политики и её цели

Основные цели учётной политики:

- Соблюдение законодательства. Учётная политика должна соответствовать требованиям законодательства и нормативных актов, регулирующих бухгалтерский учёт и отчётность.

- Обеспечение достоверности информации. Точность, полнота и надёжность финансовой информации являются основополагающими принципами учёта. Учётная политика разрабатывается с учётом особенностей организации и её деятельности, чтобы обеспечить максимально достоверное отражение финансовых операций.

- Оптимизация налогообложения. Учётная политика может быть использована для оптимизации налоговых платежей, при условии соблюдения требований законодательства и принципов честности в отношении налоговых органов.

| Преимущества определения учётной политики: | Недостатки отсутствия учётной политики: |

|---|---|

|

|

Учётная политика фирмы на 2024 год

Основные цели учётной политики:

- Обеспечение соответствия учета требованиям законодательства;

- Установление порядка учета и отражения хозяйственных операций;

- Обеспечение единообразия учета и отчетности;

- Гарантирование достоверности и надежности финансовой информации;

- Соблюдение принципов и стандартов бухгалтерского учета.

Ведение бухгалтерского учета:

Фирма ведет учет в соответствии с Положением о бухгалтерском учете и Международными стандартами финансовой отчетности (МСФО). Бухгалтерия фирмы структурирована на основе подсистемы двойного бухгалтерского учета.

Принципы учёта:

Принцип осторожности. Бухгалтерская отчетность фирмы составляется с учетом осторожности и учетом возможных рисков и потерь.

Принцип проведения сделок по их экономической сущности

Все сделки регистрируются в учете согласно их реальной экономической сущности.

Принцип непрерывности. Учетные операции фирмы непрерывны и выполняются без пропусков.

Принцип отдельного и целостного учета. Различные виды операций и объекты учета регистрируются в отдельных счетах, а затем сводятся в целостные итоги.

Особенности учета:

Учет покупки товара осуществляется с применением системы средневзвешенной стоимости, а продажи – по первым вошедшим, первым вышедшим (FIFO) или последним вошедшим, первым вышедшим (LIFO) методу.

Отчетность:

Фирма составляет следующие документы и отчеты:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Денежные потоки.

- Отчет о движении долгосрочных активов.

Учётная политика фирмы на 2024 год является важным инструментом управления и обеспечивает эффективное ведение бухгалтерского учета, достоверность финансовой отчетности и соблюдение требований законодательства.

Особенности учетной политики на 2024 год 1С 8.3

Основные изменения в учетной политике на 2024 год в программе 1С 8.3 заключаются в сфере налогового учета.

Система 1С 8.3 обновляется ежегодно, чтобы учитывать изменения в законодательстве и учетных стандартах, поэтому важно следить за обновлениями и своевременно внести соответствующие изменения в учетную политику.

В 2024 году в учетной политике 1С 8.3 вводятся новые требования в отношении формирования и представления отчетности.

Важным изменением является требование обязательного использования электронной отчетности для организаций, осуществляющих деятельность на территории России.

Также в учетной политике 1С 8.3 на 2024 год предусмотрены изменения в сфере налоговых вычетов и расчета налоговых обязательств.

Необходимо обратить особое внимание на изменения в учете основных средств и нематериальных активов, так как в 2024 году вводятся новые нормы и правила учета.

Учетная политика на 2024 год в программе 1С 8.3 также учитывает изменения в порядке взаимодействия с налоговыми органами и ведению документооборота.

Все эти изменения требуют от бухгалтерии и финансовых специалистов внимательного изучения и своевременного применения новых правил в учетной политике на 2024 год.

Основные принципы составления учетной политики в 2024 году

Принцип долгосрочной устойчивости предполагает, что организация должна выбирать такие методы учета и оценки, которые обеспечивают учетную политику, которая будет использоваться не менее пяти лет. Это позволяет установить стабильность и надежность в учетной политике организации.

- Один из важных принципов — это принцип начисления, который предполагает, что доходы и расходы должны учитываться в момент их возникновения, а не в момент получения или уплаты денежных средств.

- Еще одним важным принципом является естественный принцип разделения бизнеса и его собственников. Он предполагает, что организация должна отражать только те операции и события, которые относятся к ее деятельности, а не к деятельности ее собственников.

- Принцип прямого обособления заключается в том, что все активы и обязательства должны быть отражены в учетной политике организации по отдельности.

Кроме того, важно учитывать законодательные требования и налоговые нормы при составлении учетной политики в 2024 году. Также рекомендуется учесть особенности отрасли и размер организации для достижения максимальной эффективности учетной политики

| Принципы составления учетной политики в 2024 году: |

|---|

| Принцип долгосрочной устойчивости |

| Принцип начисления |

| Принцип разделения бизнеса и собственников |

| Принцип прямого обособления |

Документы первичного бухучета

С 1 января 2023 года всем организациям придется использовать обновленные бланки электронной первички. Новшества унифицированы пунктом 6 апрельского Приказа Минфина № 61н. Здесь же опубликованы все регистры и формуляры, предназначенные для ведения бухучета. Однако перемены коснулись в основном порядка формирования бланков.

Итак, при заполнении первички нужно учитывать особенности:

- В нескольких шаблонах есть поле для указания идентификатора контрагента. При заполнении этой ячейки необходимо использовать уникальный шифр из 22 разрядов. Код рекомендовано зафиксировать во внутренней бухгалтерской программе.

- Сотрудники бухгалтерии могут больше не ставить соответствующую отметку, заменив ее справкой, уведомлением либо извещением.

- Перечень документов пополнили шестью бланками первички и двумя формами регистров. Однако предназначены они только для электронного заполнения, а использовать их можно с начала 2024 года. Хотя госорганы и казенные предприятия обязаны делать это с 2023 года. Более ранее внедрения формуляров другими организациями также не возбраняется. Напомним, решение о соблюдении обновленного законодательства требуют предоставить до первого использования.

Некоторые бланки, опубликованные в Приказе № 61н и 52н, похожи по назначению. Поэтому в учетной политике лучше закрепить использование отредактированной первички. Причем учредитель обязан согласовать действия с органом, подведомственным Минфину.

Что дополнить в учетную политику на 2024 год

Основное изменение – это то, что в 2017 году были внесены изменения в закон о бухучете. В связи с этими изменениями действующие 24 ПБУ теперь приравнены к федеральным стандартам ведения бухучета. Однако многие ПБУ к 2024 году будут заменены на новые документы. Так, в настоящее время в разработке находятся уже 14 новых стандартов. Некоторые из ПБУ будут только обновлены, например, ПБУ 18/02 «Учет расчетов по налогу на прибыль» и ПБУ 2/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Начать подготовку к переходу на новые стандарты можно уже с 2024 года. Главное, чтобы способы, утвержденные компанией были аналогичны МСФО.

Новые стандарты действовать начнут с начала года. Если организация захочет применять их раньше, то нужно будет выяснить не потребуется ли ретроспективный пересчет. А также в политике нужно будет указать, что компания решила досрочно использовать стандарты

Принципы учета и отчетности

Эти моменты прописаны в Законе №57-3. Итак:

· непрерывность – вся информация аккумулируется в зависимости от намерения длить или завершать работу на рынке;

· понятность – информация обязана оказаться доступной;

· обособленность – активы, а также обязательства и т.д

компании учитываются обособленно от учредительских;

· полнота – информация обязана содержаться в исчерпывающем объеме;

· начисление – операции фиксируются в том же временном отрезке, в котором произведены;

· сопоставимость – важно иметь право сравнивать показатели за различные отчетные периоды;

· уместность – сведения должны быть реально полезными;

· соответствие доходов и расходов – доходы отражаются в том же периоде, что и привязанные к ним затраты;

· правдивость – активы и пр. отражаются только при исполнении условий, продуманных соответствующими нормативами;

· нейтральность – нельзя ориентироваться на конкретных пользователей или заранее определенный результат;

· преобладание экономического содержания – операции фиксируются не столько из юридического, сколько из экономического содержания;

· осмотрительность – никакая оценка не может занижаться или завышаться

Если требуется больше сведений о моментах, рассмотренных выше, поможет консультация по бухгалтерскому учету от ООО «Бухгалтерские технологии». Не детализируем здесь, так как впереди еще много информации, поэтому не хотим излишне утомлять.

Правила заполнения отчетности по учетной политике

Указывайте полную и точную информацию о всех активах и обязательствах компании

Все операции должны быть отражены в отчетности правильно и в соответствии с действующим законодательством.

Обратите внимание на правильный расчет и отражение налоговых обязательств. Необходимо правильно определить суммы налогов, которые должны быть учтены в отчетности.

Соблюдайте последовательность и правила проведения операций, указанные в учетной политике

Данная политика разрабатывается и утверждается руководством компании и должна быть строго соблюдена.

Подготавливайте отчетность своевременно и регулярно. Сроки предоставления отчетности указаны в законодательстве и могут различаться в зависимости от организационно-правовой формы компании.

Проверяйте правильность заполнения отчетности перед ее предоставлением налоговым органам. В случае выявления ошибок, вносите необходимые корректировки и предоставляйте исправленную отчетность.

Соблюдение вышеуказанных правил позволит предоставить точную и правильную отчетность по учетной политике, что является важным для правильного понимания финансового состояния компании и снижения рисков возникновения претензий со стороны налоговых органов.

Вопрос-ответ:

Какие изменения ожидаются в учетной политике в целях налогообложения в 2024 году?

В 2024 году ожидаются некоторые изменения в учетной политике в целях налогообложения. Конкретные изменения могут зависеть от решений правительства и налоговых органов. Для получения подробной информации рекомендуется обратиться к специалистам в области налогового права.

Какие налоги будут подлежать учету в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году будут подлежать учету все налоги, предусмотренные законодательством. Это может включать налог на прибыль, НДС, налог на имущество и другие налоги в зависимости от деятельности и показателей компании.

Какие изменения могут быть в учете расходов и доходов в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году могут быть изменения в учете расходов и доходов. Это может включать новые правила и методы учета, изменение порядка признания доходов и расходов, а также изменение ставок налогов и лимитов на учет расходов. Для получения точной информации следует обратиться к специалистам в области налогообложения.

Какие изменения возможны в учете затрат на ведение бизнеса в новой учетной политике?

В новой учетной политике в целях налогообложения в 2024 году возможны изменения в учете затрат на ведение бизнеса. Это может включать изменения в списке допустимых затрат, изменение правил амортизации и учета долгосрочных активов, а также изменение лимитов на учет различных видов затрат. Для получения точной информации следует обратиться к специалистам в области налогового права.

Какая учетная политика будет действовать в целях налогообложения в 2024 году?

Учетная политика в целях налогообложения в 2024 году будет определяться в соответствии с действующим налоговым законодательством и может отличаться в зависимости от формы собственности, вида деятельности и размера предприятия. Она будет регулировать порядок учета доходов, расходов, затрат и налогообложения

Важно следить за изменениями в законодательстве и обновлять учетную политику в своей организации, чтобы быть в соответствии с требованиями налоговых органов

Кто и как составляет учетную политику

Составление учетной политики в торговой организации осуществляется отделом бухгалтерии или финансового отдела под руководством главного бухгалтера или финансового директора. При этом учитываются требования законодательства, нормативно-правовой базы, а также особенности деятельности конкретной организации.

Этапы составления учетной политики:

Анализ законодательства и нормативно-правовой базы. В этом этапе изучаются действующие законы и правила в сфере бухгалтерского учета, налогообложения и финансовой отчетности.

Изучение особенностей деятельности организации. Руководство организации предоставляет информацию о ее деятельности, целях, планах и структуре, что помогает учесть особенности учета.

Определение принципов учета

На этом этапе определяются основные принципы, которыми будут руководствоваться при ведении бухгалтерского учета, например, принцип осторожности или принцип сопоставимости.

Составление регламента. Регламент учетной политики включает в себя описание учетных положений, организацию учетной документации и порядок составления отчетности.

Утверждение учетной политики

После составления регламента учетной политики, он направляется на утверждение руководству организации.

Цитата:

Составление учетной политики требует глубоких знаний в области бухгалтерии и налогообложения, а также внимательного анализа законодательных актов и нормативной базы. Это ответственный и важный процесс, который направлен на обеспечение правильного ведения бухгалтерских записей и составления достоверной отчетности.

Преимущества составления учетной политики:

- Обеспечение соответствия организации требованиям законодательства

- Установление четких правил и порядка ведения бухгалтерского учета

- Облегчение контроля со стороны внешних аудиторов и налоговых органов

- Снижение рисков возникновения ошибок или нарушений в учете

- Повышение качества и достоверности финансовой отчетности

Составление учетной политики — это процесс, который требует подготовки, анализа и учета особенностей деятельности организации. Качественно разработанная и правильно применяемая учетная политика является основой для успешного бухгалтерского учета и составления отчетности.