Гражданско-правовой статус арбитражного управляющего

Арбитражный управляющий имеет особый статус в гражданском и правовом поле. В соответствии с законодательством Российской Федерации, он должен отвечать определенным требованиям и иметь соответствующую квалификацию.

Главным требованием для арбитражного управляющего является наличие статуса юридического лица или индивидуального предпринимателя. Без этого статуса невозможно заниматься арбитражной деятельностью.

Арбитражный управляющий ведет свою деятельность на основе гражданского законодательства. Он уполномочен осуществлять управление имуществом должника и распоряжаться его активами. Для этого у него есть право на приказное производство, которое позволяет ему взыскивать долги и осуществлять иные действия для реализации имущества должника.

| Обязанности арбитражного управляющего: | Права арбитражного управляющего: |

|---|---|

| 1. Представлять интересы кредиторов в суде. | 1. Посещать рассмотрение дела в суде и выступать с обоснованием своих действий. |

| 2. Контролировать финансовое состояние должника. | |

| 3. Разрабатывать план финансового оздоровления и предлагать его кредиторам. | 3. Взыскивать долги у должника и реализовывать его имущество. |

Арбитражный управляющий также обязан вести учет по кредиторским и дебиторским обязательствам должника и представлять отчеты о своей деятельности перед судом и кредиторами.

Гражданско-правовой статус арбитражного управляющего дает ему определенные привилегии и обязанности. Он имеет право на вознаграждение за свою работу и обязан осуществлять ее в соответствии с законодательством и нормами добросовестности.

Кто может быть самозанятым

Что лучше – быть ИП или самозанятым

Итак, мы разобрались со статусом самозанятого – это кто и чем он может заниматься. Теперь надо понять, выгодно это или нет, если вы хотите легализовать свою предпринимательскую деятельность. О том, кто такие самозанятые граждане, и чем они отличаются от индивидуальных предпринимателей, мы подвели итоги в таблице.

|

Индивидуальный предприниматель |

Самозанятый |

|---|---|

|

Много разрешённых видов деятельности, среди которых услуги, торговля, производство |

Виды деятельности – в основном услуги физлицам и организациям, торговля запрещена |

|

Самое жёсткое ограничение по доходам – на ПСН (не более 60 млн руб. в год), на остальных режимах можно зарабатывать ещё больше |

Годовой доход – всего 2,4 млн рублей |

|

Много налоговых режимов, можно выбрать самый выгодный вариант. Надо платить страховые взносы за себя, но они учитываются при расчёте налога (кроме стоимости патента) |

Установлены две налоговые ставки: 4% для физлиц и 6% для организаций и ИП. Платить страховые взносы необязательно |

|

В большинстве случаев нужен кассовый аппарат |

ККТ не требуется, чек об оплате услуг формируется через приложение |

|

Может быть работодателем по трудовому договору |

Не вправе нанимать работников по трудовым договорам |

|

На каждом режиме есть своя отчётность, за срыв сроков сдачи которой штрафуют и блокируют расчётный счёт ИП |

Нет никакой специальной отчётности, данные о доходах ФНС получает через приложение «Мой налог» |

- Как ИП уведомить ФНС о переходе с УСН на НПД

- Нужен ли расчётный счёт для самозанятых

- Как получить налоговый бонус для самозанятых

Как видим, отличий от ИП здесь много, но не надо делать поспешные выводы без расчёта налоговой нагрузки для каждого конкретного случая. Если вы не знаете, что выбрать, советуем обратиться на бесплатную консультацию.

Основные пункты договора с самозанятым лицом

Особенности уплаты НДП арбитражными управляющими

Арбитражный управляющий, занимающийся ведением процедуры банкротства, в соответствии с действующим законодательством Российской Федерации имеет статус налогоплательщика, что обязывает его уплачивать налог на доходы физических лиц (НДП).

Однако, вопрос о возможности арбитражного управляющего стать самозанятым и уплачивать НДП требует более детального рассмотрения. Самозанятый налогоплательщик – это гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, и не являющийся индивидуальным предпринимателем.

В соответствии с законодательством Российской Федерации, арбитражный управляющий не может одновременно осуществлять предпринимательскую деятельность, так как это противоречит его профессиональному статусу, этическим нормам и принципам работы в сфере банкротства.

В случае, если арбитражный управляющий все же решает стать самозанятым и осуществлять предпринимательскую деятельность, это может быть расценено как нарушение норм и требований Федерального закона О несостоятельности (банкротстве).

Таким образом, арбитражный управляющий не может стать самозанятым и уплачивать НДП, так как это может противоречить его профессиональным обязанностям и статусу налогоплательщика по уплате НДП.

Возможность попадания арбитражного управляющего на учет самозанятых лиц

В связи с этим возникает вопрос о возможности попадания арбитражного управляющего на учет самозанятых лиц и уплате соответствующих налоговых взносов.

Согласно законодательству РФ, самозанятые лица обязаны уплачивать налог на доходы физических лиц (НДФЛ) в размере 4% от дохода. Однако, арбитражный управляющий, осуществляющий свою профессиональную деятельность, может иметь особый статус, который может повлиять на его обязанность уплаты данного налога.

В соответствии с Инструкцией о порядке ведения единого социального налогового учета и учета страховых взносов в Российской Федерации, утвержденной Приказом Федеральной налоговой службы России от 05.09.2012 № ММВ-7-6/512

Возможность быть самозанятым арбитражному управляющему

- Возможность попадания арбитражного управляющего на учет самозанятых лиц зависит от его регистрации как индивидуального предпринимателя. Для этого он может обратиться в соответствующие органы Федеральной налоговой службы и получить свидетельство о государственной регистрации индивидуального предпринимателя.

- Получив статус индивидуального предпринимателя, арбитражный управляющий сможет участвовать в экономической деятельности и получать доходы, подлежащие налогообложению.

Обязанность уплаты НДФЛ арбитражным управляющим

Арбитражный управляющий, выступая в качестве индивидуального предпринимателя, обязан вести учет своей финансовой деятельности и уплачивать налоги на общих основаниях в соответствии с действующим законодательством. В том числе, он обязан уплачивать налог на доходы физических лиц (НДФЛ) в размере 4% от дохода, полученного от своей профессиональной деятельности.

Таким образом, в случае регистрации как индивидуальный предприниматель и осуществления экономической деятельности, арбитражный управляющий имеет право и обязанность уплачивать налог на доходы физических лиц (НДФЛ).

Определение самозанятого лица: нормативно-правовой аспект

Указанная терминология стала активно применяться после издания закона № 199-ФЗ от 26.07.2017, нормами которого были внесены определенные корректировки в статью 2 и статью 23 Гражданского кодекса РФ (ГК). Так, положениями абзаца 2 пункта 1 статьи 23 ГК теперь допускается, что физическое лицо может заниматься предпринимательской деятельностью, не регистрируясь при этом как частный предприниматель (ИП).

Однако этой же нормой оговаривается, что условия осуществления такой деятельности могут устанавливаться отдельными законами. Иначе говоря, должен быть конкретный закон, регламентирующий осуществление определенного вида предпринимательской деятельности без обязательной регистрации ИП.

Официальный перечень профессий для самозанятых

Упомянутая выше норма стала основанием для принятия закона № 546-ФЗ от 27.12.2018, положениями которого были внесены определенные изменения в Налоговый кодекс РФ (НК). Так, статьей 2 закона 546-ФЗ оговорено, что граждане, которые ведут деятельность, обозначенную в пункте 70 статьи 217 НК, могут законно делать это, не регистрируясь как ИП.

Речь идет о конкретных услугах, оказываемых самозанятым субъектом без уплаты подоходного налога. Это могут быть:

- уборка жилья;

- репетиторство;

- домоводство;

- присмотр за детьми;

- уход за больными и немощными людьми.

Законом конкретного региона РФ могут дополнительно устанавливаться иные услуги. Однако есть два дополнительных условия:

- Первое – самозанятому нужно соблюдать требования, установленные пунктом 70 статьи 217 НК (оказание этих услуг физлицам для их личных нужд, отсутствие у самозанятого лица наемных сотрудников, отправка уведомления органам ФНС).

- Второе – положения статьи 2 закона 546-ФЗ действуют с 01.01.2017 по 31.12.2019 включительно (пункты 2-3 статьи 3 закона № 546-ФЗ). Иными словами, до завершения текущего 2019 года указанные услуги пока ещё могут оказываться самозанятыми лицами без госрегистрации ИП.

Контроль и анализ финансовой деятельности

АУ осуществляет контроль и анализ финансовой деятельности банкрота для определения резервов увеличения его доходов и снижения долгов. Он вносит предложения по реорганизации банкрота и улучшению его финансового положения.

Права арбитражного управляющего:

Арбитражный управляющий имеет право на вознаграждение за выполнение своих обязанностей, которое устанавливается судом, а также на возмещение расходов, понесенных при исполнении своих функций.

Он также имеет право на доступ к информации о банкроте, на получение необходимых документов и на назначение ревизоров для проведения аудита финансовой деятельности банкрота.

Заключение:

Роль арбитражного управляющего в процедуре банкротства является важной и ответственной. Его обязанности включают управление имуществом банкрота, сопровождение судебных процедур, управление долгами и доходами банкрота, информационное обеспечение и контроль финансовой деятельности

Права управляющего включают вознаграждение и возмещение расходов, доступ к информации о банкроте и назначение ревизоров.

Система налогообложения

В частности, самозанятые лица без регистрации в качестве ИП могут применять специальный налоговый режим — налог на профессиональный доход (далее — НПД). В том числе перейти на этот спецрежим могут граждане, которые оказывают услуги физическим лицам для личных, домашних и других подобных нужд. Это возможно при соблюдении установленных ограничений, в частности их доходы в течение календарного года не должны превышать 2,4 млн руб. Для применения спецрежима нужно встать на учет в налоговом органе в качестве налогоплательщика (пп. 6 п. 2 ст. 18 НК РФ; ч. 1 ст. 1, ч. 1, 6, 7 ст. 2, ст. 4, ч. 1 ст. 5, ч. 2 ст. 6, ст. 16 Закона от 27.11.2018 №422-ФЗ; Информация ФНС России от 19.10.2020).

НПД может быть уменьшен на сумму налогового вычета в размере не более 10 000 руб., рассчитанную в общем случае нарастающим итогом в следующем порядке (ч. 1, 2 ст. 12 Закона №422-ФЗ):

- в отношении налога, облагаемого по ставке 4%, — сумма вычета определяется в размере 1% дохода;

- в отношении налога, облагаемого по ставке 6%, — сумма вычета определяется в размере 2% дохода.

Срок использования налогового вычета не ограничен. Однако после его использования налоговый вычет повторно не предоставляется. Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно (ч. 3, 4 ст. 12 Закона №422-ФЗ).

При оказании услуг физическим лицам налог на профессиональный доход уплачивается по ставке 4%. При этом с указанных доходов не нужно платить НДФЛ и страховые взносы. НПД может быть уменьшен на сумму налогового вычета в размере не более 10 000 руб., рассчитанную в общем случае нарастающим итогом. Сумма вычета определяется в размере 1% дохода, облагаемого налогом на профессиональный доход (ч. 8 ст. 2, п. 1 ст. 10, ч. 1, 2 ст. 12, ч. 2 ст. 15 Закона №422-ФЗ).

Чек самозанятого

При осуществлении расчетов, связанных с получением доходов от оказания услуг, вы обязаны с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику) (ч. 1 ст. 14 Закона №422-ФЗ).

Для формирования чека нужно зайти в приложение «Мой налог» в сервис «Новая продажа» и заполнить, в частности, следующую информацию (ч. 6, 7 ст. 14 Закона от 27.11.2018 №422-ФЗ):

- наименование услуги;

- сумму расчетов;

- дату расчетов.

Чек может быть передан заказчику на бумажном носителе или в электронном виде. В электронном виде чек может быть передан путем его направления на предоставленные заказчиком абонентский номер или адрес электронной почты, а также путем обеспечения возможности считывания QR-кода (ч. 4, 5 ст. 14 Закона №422-ФЗ).

Чек должен быть сформирован и передан заказчику в момент расчета наличными денежными средствами и/или с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован не позднее 9-го числа месяца, следующего за месяцем проведения расчетов (ч. 1 ст. 9, ч. 3, 6 ст. 14 Закона №422-ФЗ).

Документы для подтверждения снижения доходов самозанятых

Ключевые причины признания несостоятельности – возросшая долговая нагрузка и снижение уровня доходов, из-за чего человек не может в полном объеме исполнять свои обязательства. Самозанятый может подать на банкротство, подготовив ряд документов, которые подтвердят снижение уровня доходов:

- выписку с банковской карты, используемой для уплаты налоговых отчислений;

- лист нетрудоспособности, период действия которого превышает календарный месяц;

- справку из реестра безработных, если самозанятый обратился в Центр занятости;

- справки 2-НДФЛ и 3-НДФЛ.

Арбитражный суд вправе потребовать от должника иные документы.

Осложнения и проблемы, связанные с самозанятостью арбитражного управляющего

Самозанятость арбитражного управляющего, представляющего себя как физическое лицо, может столкнуться с некоторыми осложнениями и проблемами, как налогового, так и процессуального характера.

Основные проблемы налогообложения

Арбитражный управляющий, работая как самозанятый, обязан самостоятельно уплачивать налог на доходы физических лиц (НДФЛ). Такая форма налогообложения может оказаться непростой из-за следующих проблем:

- Сложности в определении ставки налога. В отличие от обычной трудовой деятельности, где ставка НДФЛ рассчитывается исходя из официальной заработной платы, у самозанятого нет явного и постоянного дохода. Арбитражный управляющий может получать разные суммы вознаграждения за каждое дело, и отсутствие четкой базы для расчета налога может привести к сложностям.

- Подведение итогов работы. У арбитражного управляющего может быть несколько дел, начатых в разные периоды времени, с различными сроками завершения. В таком случае рассчитать сумму дохода и соответствующий налог за отчетный период может быть сложно. Кроме того, повышенная нагрузка на учетную систему может вызвать проблемы с ведением корректных учетных данных.

- Отчетность и документооборот. Как самозанятый, арбитражный управляющий обязан вести учет доходов и платить налог самостоятельно. Это включает в себя правильное составление отчетности, хранение документов, а также при необходимости предоставление документов налоговым органам для проверки. В случае ошибок или проблем с отчетностью, арбитражный управляющий может столкнуться с штрафными санкциями со стороны налоговых органов.

Специфические проблемы в процессуальном ведении дел

В процессе выполнения своих обязанностей арбитражный управляющий может столкнуться с определенными сложностями, связанными с навигацией в правовом пространстве самозанятых лиц:

- Ограниченные возможности для участия в арбитражных судах. Самозанятый арбитражный управляющий не имеет права представлять свои интересы в арбитражных судах, так как они подведомственны только адвокатам или другим лицам, имеющим особое право на представление.

- Ограниченные возможности для получения информации. При работе как самозанятый арбитражный управляющий может иметь ограниченный доступ к некоторым источникам информации, таким как конфиденциальные документы или материалы, на которые могут ссылаются только адвокаты или арбитражные управляющие, привлеченные в качестве специалистов.

- Проблемы с привлечением помощников и подрядчиков. Самозанятый арбитражный управляющий не имеет возможности привлекать подрядчиков или ассистентов, так как такое право предоставляется только адвокатам или арбитражными управляющими, действующими в рамках частичной занятости или трудовых договоров с конкретными организациями.

В целом, самозанятость арбитражного управляющего может сопровождаться некоторыми осложнениями, связанными с налогообложением и процессуальными проблемами

Поэтому важно тщательно рассмотреть все аспекты этой формы деятельности и правильно организовать свою работу, чтобы избежать непредвиденных трудностей

Накапливание финансового капитала арбитражным управляющим

1. Гонорар за свои услуги. Арбитражный управляющий имеет право получать гонорар за свою работу, который определяется согласно требованиям законодательства. Данный гонорар является основным источником финансовых средств для арбитражного управляющего и может значительно варьироваться в зависимости от объема и сложности проводимых процедур.

2. Инвестиции в собственные проекты. Благодаря полученным средствам от выполнения своих профессиональных обязанностей, арбитражный управляющий имеет возможность инвестировать в собственные проекты. Это может быть открытие собственного юридического агентства или участие в инвестиционных проектах, что позволяет арбитражному управляющему получать дополнительную прибыль.

3. Дивиденды от участия в судебных процессах. Арбитражный управляющий может принимать участие в судебных процессах, связанных с банкротством организации. В случае успешного завершения таких процессов арбитражный управляющий имеет возможность получить долю в полученных дивидендах или компенсации за управление имуществом банкротной организации.

4. Партнерские отношения с другими специалистами. Арбитражный управляющий может развивать партнерские отношения с другими специалистами, например, адвокатами или юристами. Такие отношения могут предусматривать совместное участие в ярмарках деловых возможностей, предоставление услуг по сопровождению сделок или обмена опытом и информацией. В результате таких партнерских отношений арбитражный управляющий может получать дополнительный доход.

Таким образом, арбитражный управляющий имеет возможность накапливать финансовый капитал в процессе своей профессиональной деятельности. Это позволяет ему стать самозанятым и уплачивать необходимые налоги и взносы в соответствии с действующим законодательством.

Арбитражный управляющий самозанятый: ключевой игрок в сфере юриспруденции

Самозанятый арбитражный управляющий может быть специалистом в различных областях, связанных с юриспруденцией. Он имеет глубокие знания в области законодательства и процедур арбитражных процессов.

Медиатор, как арбитражный управляющий, играет важную роль при урегулировании конфликтов и споров между сторонами. Он помогает сторонам достичь соглашения и затем контролирует его соблюдение. Поэтому арбитражный управляющий самозанятый является ключевым игроком в сфере юриспруденции.

| Уровень квалификации: | Высокий |

| Зарплата: | По договоренности |

| Трудоустройство: | Самозанятый |

| Обязанности: | — Решение юридических вопросов— Координация и контроль судебных процессов— Помощь в урегулировании конфликтов |

| Требования: | — Образование в области юриспруденции— Опыт работы в арбитражных судах— Знание законодательства |

Арбитражный управляющий самозанятый может быть независимым юристом, который работает по собственной инициативе и по собственному графику. Он может принимать участие в различных проектах и иметь широкий круг обязанностей. Благодаря своим знаниям и профессионализму, арбитражный управляющий самозанятый может играть важную роль в судебных процессах и в сфере юриспруденции в целом.

В целом, арбитражный управляющий самозанятый – это профессионал в сфере юриспруденции, который может играть неотъемлемую роль в разрешении юридических вопросов и споров.

Профессионализм самозанятого арбитражного управляющего: как его оценить?

Оценить профессионализм самозанятого арбитражного управляющего может быть сложно, но есть несколько ключевых факторов, которые помогут вам сделать правильный выбор

Важно убедиться в следующих качествах:. 1

Опыт в сфере арбитражного управления: самозанятый арбитражный управляющий должен иметь соответствующий опыт работы в данной области. Он должен знать и понимать все процедуры и правила, связанные с банкротством

1. Опыт в сфере арбитражного управления: самозанятый арбитражный управляющий должен иметь соответствующий опыт работы в данной области. Он должен знать и понимать все процедуры и правила, связанные с банкротством.

2. Знание налоговой и бухгалтерской отчетности: арбитражный управляющий должен обладать знаниями в области налогового законодательства и бухгалтерии, чтобы правильно оценивать финансовое состояние должника и проводить аудит.

3. Умение медиатора: арбитражный управляющий должен быть хорошим коммуникатором и уметь находить компромиссные решения с кредиторами и должниками

Это важное качество, которое помогает достичь согласия и улучшить результаты процедуры

Таким образом, оценка профессионализма самозанятого арбитражного управляющего включает в себя анализ его опыта в сфере арбитражного управления, знание налоговой и бухгалтерской отчетности, а также умение быть медиатором и находить компромиссы. Правильный выбор профессионала в этой области может помочь достичь успешных результатов в рамках процедуры банкротства.

Какие ограничения налагаются на самозанятых

Процедура банкротства накладывает на самозанятых некоторые ограничения:

- невозможность распоряжения собственным имуществом во время процедуры;

- запрет на выезд за пределы РФ;

- самозанятый во время банкротства не имеет доступа к своим доходам, они находятся под контролем финансового управляющего;

- в течение пяти лет после банкротства невозможно вновь инициировать этот процесс;

- на три года устанавливается запрет на занятие руководящих должностей в различных организациях, на пять лет – в страховых фирмах, МФО, инвестиционных и негосударственных пенсионных фондах, на десять лет – в банковских структурах;

- если самозанятый незадолго до банкротства открыл ИП, в последующий пятилетний период ему запрещено регистрировать ИП;

- при оформлении займа необходимо информировать кредитора о статусе банкрота в течение пяти лет.

Поскольку банкротство ухудшает кредитную историю, в последующем самозанятый может столкнуться с нежеланием банков предоставлять ему заем. Условия для банкротов более строгие, для них устанавливается повышенная процентная ставка, меняется временной интервал кредитования.

Медиатор в налоговой: самозанятый или нет?

С другой стороны, самозанятый — это физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица. Таким образом, медиатор в налоговой может быть классифицирован и как активный предприниматель, и как специалист в юриспруденции, осуществляющий свою деятельность на самозанятой основе.

Существует множество аргументов и противоречивых мнений на этот счет. Одни считают, что арбитражный управляющий, занимающийся медиацией в налоговой сфере, должен быть классифицирован как самозанятый, поскольку он самостоятельно организует свою деятельность, определяет рабочие часы, устанавливает ставки и принимает решения о своем работе.

Другие считают, что арбитражный управляющий в налоговой не может быть самозанятым, так как он является субъектом налогообложения и должен выполнять требования и обязанности, предъявляемые к предпринимателям. Таким образом, он будет платить налоги на основе получаемого дохода, предоставлять отчетность, а также соответствовать другим требованиям законодательства.

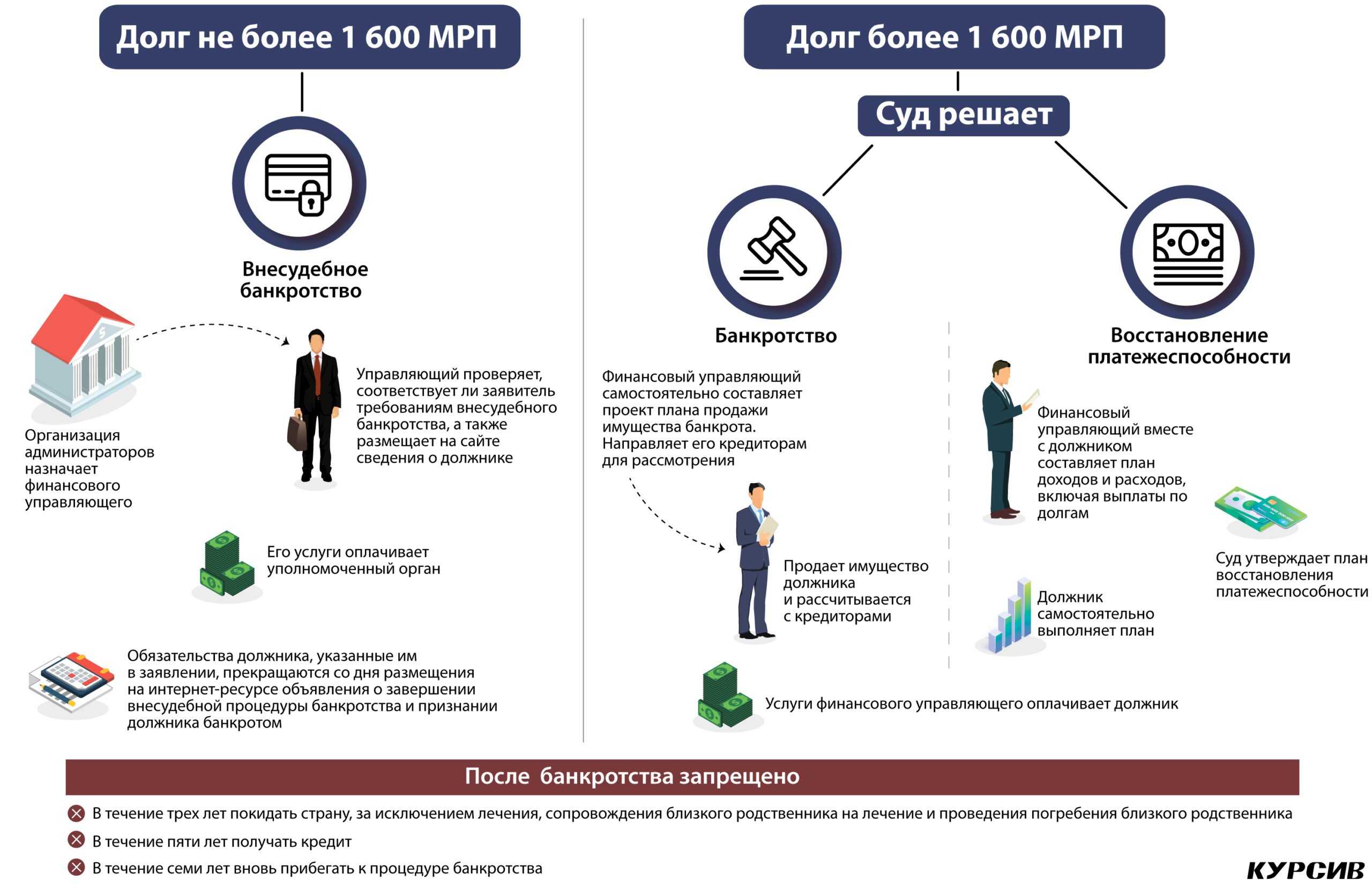

Стоимость процедуры банкротства

Банкротство самозанятых – платная процедура при обращении в суд. Если гражданин проходит упрощенный процесс через МФЦ, платить ничего не нужно.

Стоимость признания несостоятельности в судебном порядке складывается из нескольких статей расходов:

- Пошлинный сбор. Прежде чем направить в суд заявление о признании несостоятельности, должник обязан уплатить пошлину в 300 рублей.

- Подготовка документов. При оформлении банкротства необходимо представлять различные документы, включая выписку из ЕГРН, справку об отсутствии ИП. Получить их можно только после уплаты пошлины.

- Вознаграждение финансовому управляющему. На законодательном уровне установлен тариф в 25 тыс. рублей в качестве награды управляющему за ведение одной банкротной процедуры. В отдельных ситуациях их может потребоваться несколько, что увеличивает затраты.

- Публикация в СМИ. Законодатель требует, чтобы сведения о несостоятельности граждан публиковались в газете «Коммерсантъ». Издание устанавливает тариф в 264,17 рубля за 1 см2 текста. В зависимости от величины публикации ее стоимость может достигать 10–15 тыс. рублей.

- Публикация информации в Федресурсе. При оформленном ИП за 15 дней до обращения в суд должник обязан опубликовать сведения о несостоятельности в Федресурсе. Стоимость каждой публикации о процессе банкротства составляет 451,25 рубля.

- Почтовые затраты. В ФЗ-127 обозначена обязанность должника сообщать всем кредиторам о процедуре банкротства с помощью почты. В зависимости от количества кредиторов и отправляемых документов издержки могут быть существенными.

- Затраты на проведение торгов при продаже имущества. Уплачиваются из вырученной суммы.

Помимо указанных издержек, самозанятый при банкротстве может понести дополнительные расходы на консультации с финансовым управляющим, юридические и нотариальные услуги.