Обязательные пункты в договоре с самозанятым

Работа самозанятого с компанией на режиме ОСН (ОРН)

Компании, выбирающие режим налогообложения ОСН (ОРН) с НДС это организации имеющие значительные обороты, так как на этом режиме нет ограничений по обороту, найму сотрудников и тп. Такой клиент желанный всем, но без соблюдения определенных условия с таким клиентом работать не получиться.

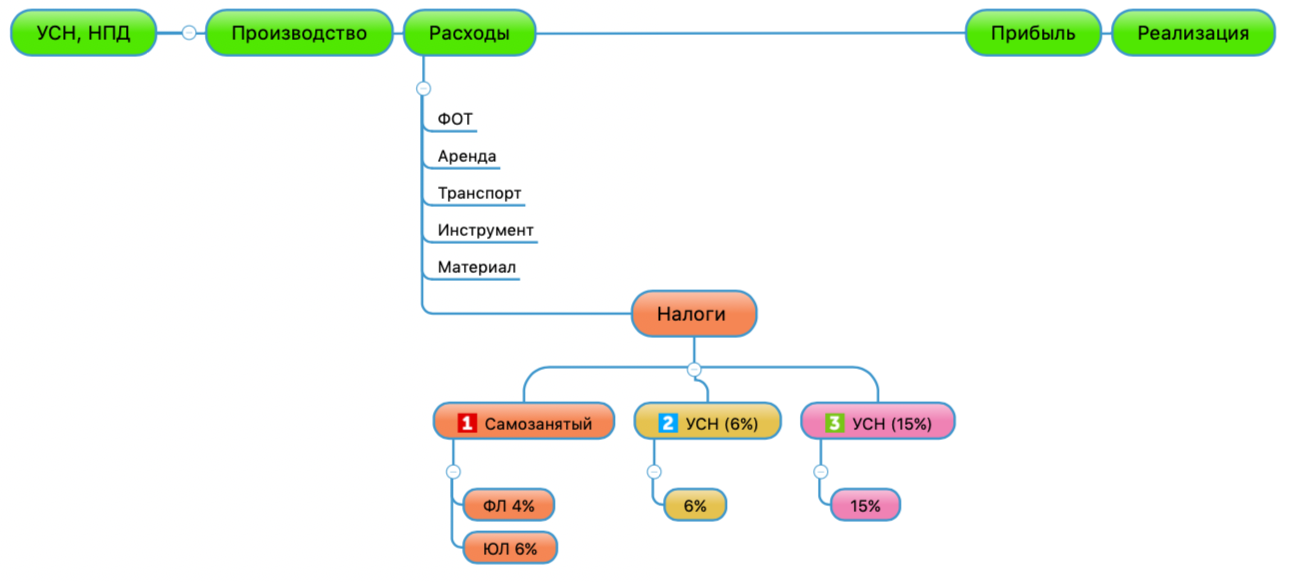

Схема налогообложения для УСН, НПД

Схема налогообложения для УСН, НПД

На особых налоговых режимах расходов на ведение бизнеса значительно меньше.

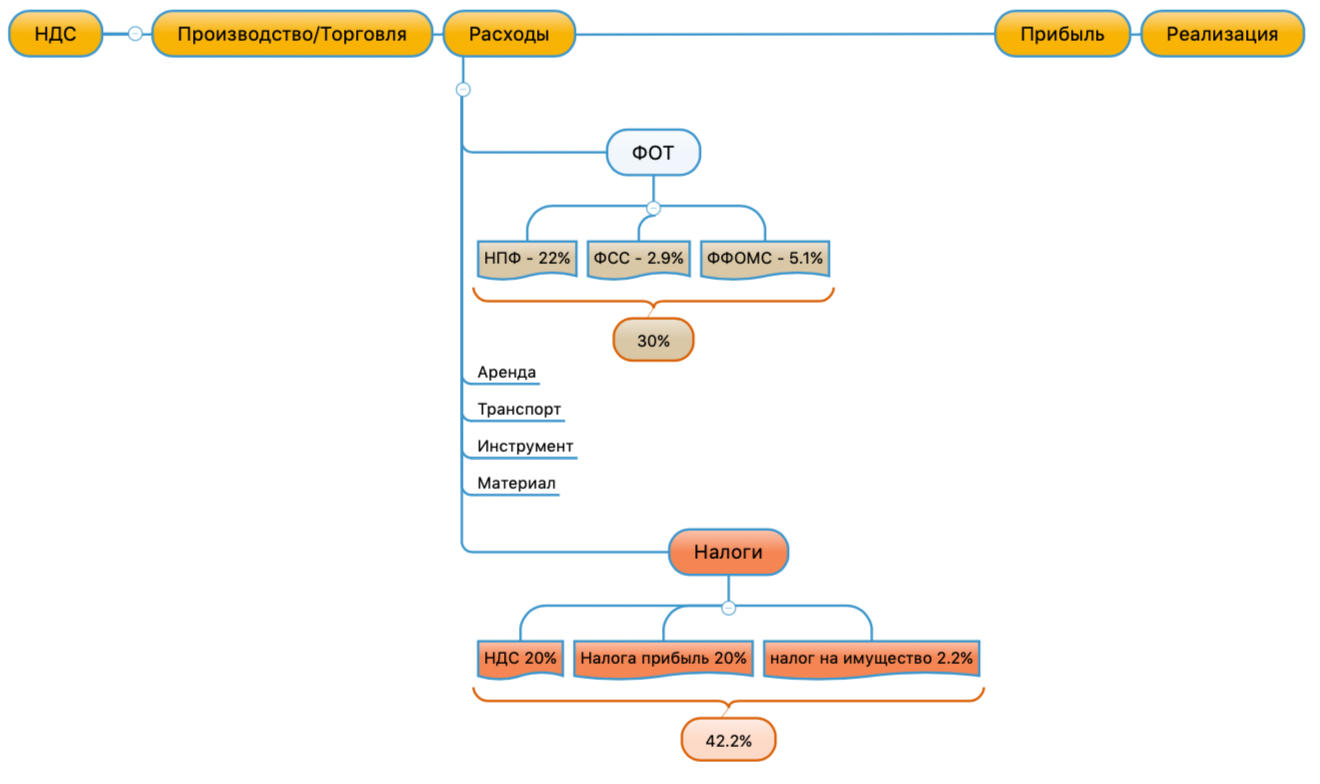

Схема налогообложения для ОСН (ОРН)

Схема налогообложения для ОСН (ОРН)

Схема налогообложения для ОСН (ОРН)

- Налог на прибыль организаций — его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

- Налог уплачивается ежеквартально.

- Для получения данных требуется вести бухгалтерский учет, что создает дополнительную финансовую нагрузку.

- Налог на имущество уплачивается ежегодно.

- НДС

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС, и, при необходимости — сумму НДС, которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета налога на добавочную стоимость

Формула расчета НДС

Формула расчета НДС

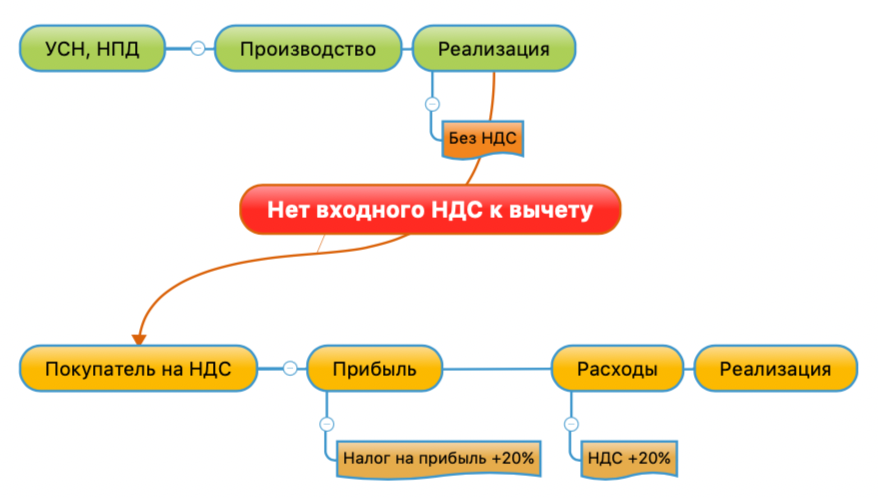

Причина, по которой компаниям на ОСН не интересно работать с УСН, НПД — это отсутствие «входного» НДС, который можно принять к вычету. По сути, компаниям на ОСН приходиться прибавлять НДС 20% к стоимости продукции.

Схема при которой клиент на ОСН теряет НДС при работе с УСН и НПД

Схема при которой клиент на ОСН теряет НДС при работе с УСН и НПД

Вариант решения

Вы принимаете давальческое сырье и его перерабатываете. В таком случае компании на ОСН (ОРН) получает входной НДС при покупке материала и может предъявить его к возмещению. Это не полностью решит задачу, но снизит налогооблагаемую базу.

По сути, вы созваниваетесь с поставщиком материала запрашиваете счет на реквизиты вашего «покупателя», и он его оплачивает. Вам доставляют материал, и вы по доверенности от «покупателя» его принимаете. Перерабатываете и по своим документам отгружаете «покупателю».

У «самозанятого» есть ограничения по обороту за 1 год в размере 2 400 000 руб, но и здесь есть место для манёвра. Вопрос в ведении учета налогооблагаемой базы на стороне банка, много там не на маневрируешь, но что-то можно придумать. Надо понимать, что любое не просчитанное действие может обойтись вам дорого и только вы сами несете всю полноту ответственности за себя и за свои действия!

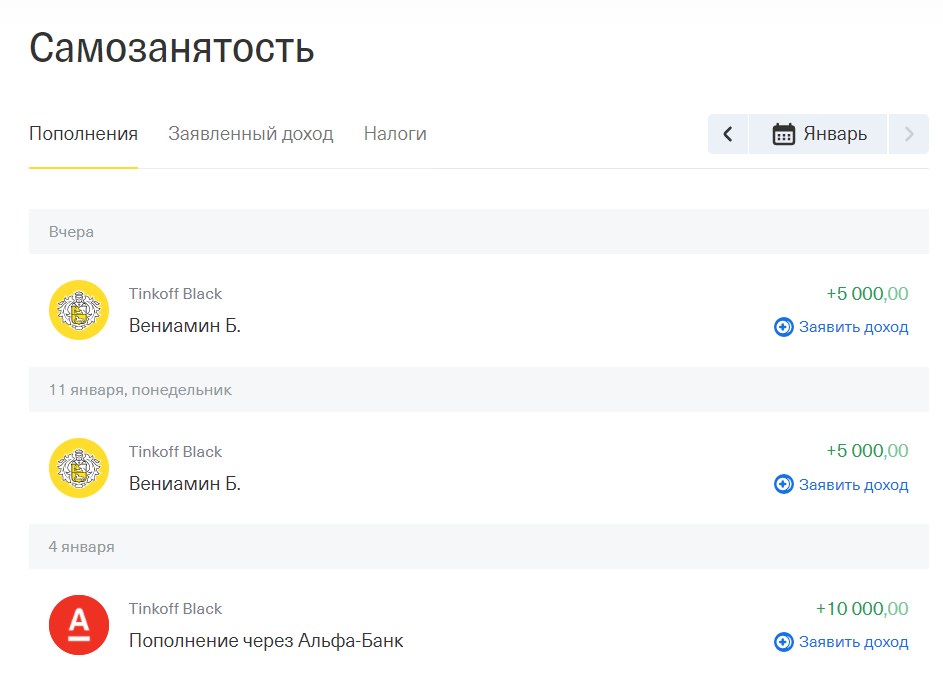

«Самозанятый» привязывает карту ФНС “Мой налог”. Сам банк не может обозначить какие из поступлений это профессиональная деятельность, а какие «наследство бабушки». Что и с чего платить определяет сам плательщик и показывает ФНС, к примеру как выглядит счет в ТИНЬКОВЕ.

Вид интерфейса банка Тиньковфф для Самозанятого

Вид интерфейса банка Тиньковфф для Самозанятого

Полезные нюансы (Январь 2021):

- В Сбербанке данные автоматически передаются о поступлении от всех физических лицах.

- в СБЕРБАНКЕ если оплата по номеру телефона, то чек автоматически не формируется и надо делать это руками.

- Банк ТИНЬКОФФ не передает автоматически данные по поступлениях на счет вы делаете это самостоятельно

Выводы

Ввиду ограничения в 2,4 млн рублей в таком режиме можно работать в пределах ежемесячного дохода в 200 тыс рублей. Далее вам необходимо принимать решение для смены форму собственности (ИП, ООО) и налогового режима на УСН. Если вы еще не будете готовы принять решение, то можно привлечь маму, брата, сестру или жену, но так или иначе это будет временные решение если вы хотите двигаться дальше.

Договор с самозанятым

Какие услуги можно заказать у самозанятых

Генеральный директор не может быть самозанятым

Генеральный директор организации не вправе применять НПД, если он сдает в аренду имущество компании, с которой состоит в трудовых отношениях.

Письмо от 9 декабря 2021 г. № 03-11-11/100254

Самозанятый не может работать с маркированной ювелиркой

Если ювелирные изделия, изготавливаемые художниками-ювелирами, подлежат обязательной маркировке, в отношении этой деятельности НПД не применяется.

Письмо от 8 сентября 2021 г. № 03-11-06/72514

Граждане, оказывающие юридическим лицам услуги по вождению, вправе применять специальный налоговый режим НПД. Главное, чтобы эти отношения не имели признаков трудовых.

Письмо от 21 сентября 2021 г. № 03-11-11/76441

Сдача в аренду имущества своему работодателю запрещена на НПД

Доходы от оказания услуг по сдаче в аренду объектов движимого имущества своему работодателю, не признаются объектом налогообложения НПД.

Письмо от 21 сентября 2021 г. № 03-11-11/76444

Письмо от 8 июля 2021 г. № 03-11-11/54294

Письмо от 15 июня 2021 г. № 03-11-11/46753

Пошив одежды подходит для НПД

В законодательстве нет запрета на применение НПД для лиц, оказывающих услуги по пошиву одежды.

Письмо от 23 августа 2021 г. № 03-11-11/67755

Одновременно применять ПСН и НПД нельзя

Индивидуальный предприниматель не вправе одновременно применять специальный налоговый режим НПД и патентную систему налогообложения.

Письмо от 17 июля 2020 г. № 03-11-11/62552

Курьеры могут быть самозанятыми

Если они принимают за доставленные товары платежи через кассу, зарегистрированную на продавца доставляемых товаров, либо если они просто доставляют сами товары без приема платежей за них.

Письмо Минфина РФ от 24.01.2022 № 03-11-11/4218

Самозанятый может продать исключительные права

При соблюдении ограничений, установленных Федеральным законом гражданин вправе применять налоговый режим НПД при реализации исключительного права на результат интеллектуальной деятельности.

Письмо от 7 апреля 2021 г. № 03-11-11/25526

Для аренды нежилых помещений НПД не применяется

В отношении оказания услуг по сдаче в аренду нежилого помещения специальный налоговый режим НПД не применяется.

Письмо от 5 марта 2021 г. № 03-11-11/15838

Заказчиком услуг самозанятого не может быть его бывший работодатель

Гражданин не вправе применять НПД в отношении доходов, получаемых от оказания услуг заказчикам, которые выступают или выступали в течение последних 2 лет его работодателями.

Письмо от 31 марта 2021 г. № 03-11-11/23574

Заказать юридический консалтинг у самозанятого можно

Лицо, оказывающее юридические услуги по гражданско-правовому договору, вправе применять НПД при соблюдении ограничений, установленных Федеральным законом:

- заказчики услуг не являются его работодателями сейчас и были таковыми в течение 2-х последних лет,

- эта предпринимательская деятельность не ведется в интересах другого лица на основе договора поручения, договора комиссии либо агентского договора.

Письмо от 20 февраля 2021 г. № 03-11-11/12093

Перевозку можно заказать у самозанятого

Предприниматель, осуществляющий деятельность по оказанию автотранспортных услуг по перевозке грузов, вправе применять специальный налоговый режим НПД.

Письмо от 18 ноября 2020 г. № 03-11-11/100661

Доход от процентов по займу не облагается НПД

Доход, полученный в виде процентов по договорам займа и доходы от реализации ценных бумаг и производных финансовых инструментов, не признается объектом налогообложения НПД.

Письмо от 24 декабря 2021 г. № 03-04-05/105745

Письмо от 12 октября 2021 г. № 03-11-11/82468

Самозанятый может быть гражданином ЕАЭС

Быть самозанятыми могут граждане из государств ЕАЭС, которые не являются налоговыми резидентами РФ

Важное условие – предпринимательскую деятельность нужно вести на территории России

Письмо Минфина России от 20.12.2021 г. № 03-11-11/103727.

Основные сферы бизнеса, с которыми сотрудничают самозанятые

Самозанятые исполнители нашли применение во многих отраслях, от торговли до агропрома. Большая часть предложений для самозанятых — это рабочие специальности, такие как: ремонт и строительство, мерчандайзинг, клининг, курьерские услуги, перевозки, услуги грузчиков, установка оборудования. Так же востребованы и белые воротнички: IT-специалисты, копирайтеры, дизайнеры и маркетологи, бухгалтеры и т.д.

Отрасли, где наиболее часто пользуются услугами самозанятых:

- Ритейл

- Строительство и ремонт

- Сельское хозяйство

- Маркетинг

- Образование (особенно онлайн и репетиторство)

- Бытовые услуги

- Логистика

- Недвижимость (продажа, обслуживание, аренда)

- Аутсорсинг

Спецрежим для самозанятых позволяет заниматься почти любыми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, кроме тех, которые прямо внесены в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

В числе разрешенных видов деятельности:

- удаленная работа через электронные площадки;

- оказание косметических услуг;

- услуги разнорабочих, курьеров, грузчиков и т.д.

- маркетинговые и информационные услуги ;

- реализация продукции собственного производства;

- проведение мероприятий, исследований, промо, опросов;

- юридические консультации и ведение бухгалтерии;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Список огромен, по сути, разрешено всё кроме того, что запрещено и перечислено в федеральном законе.

В чем плюсы сотрудничества с самозанятыми

Многие юрлица не сотрудничают с самозанятыми, потому что боятся правовых и экономических последствий, но это напрасно. Работу с самозанятыми регулирует 422-ФЗ, в котором прописаны все особенности.

Если правильно оформить договор, проверить подлинность статуса и учесть некоторые нюансы, юрлицо сможет получить нужные работы и услуги с меньшими затратами, без отчетов перед налоговой и организации трудовых отношений.

Работа с самозанятым позволяет:

Работать с ИП на НПД

Самозанятым может быть предприниматель на особом режиме — НПД (налог на профессиональный доход). Разницы в работе нет, остается статус ИП и расчетный счет предпринимателя.

Работать с самозанятыми удаленно

Самозанятые не ходят в офис, поэтому работы и услуги можно заказывать по всей стране или за границей, если у исполнителя есть регистрация в РФ.

Подписать договор с самозанятым дистанционно можно с помощью сервиса «Подписант». Быстро и юридически значимо.

Риски и нюансы работы

При работе с самозанятыми контрагентами важно соблюдать правила и все формальности, учитывать ограничения и нормативную практику. Основной риск исходит из желания проконтролировать работу самозанятого исполнителя, администрировать и вести документооборот и взаимодействие с ним по нормам Трудового Кодекса

Это одна из главных ошибок, следствием которой может стать признание налоговой службой такого взаимодействия подменой трудовых отношений. Нарушители будут выявлены очень быстро

Основной риск исходит из желания проконтролировать работу самозанятого исполнителя, администрировать и вести документооборот и взаимодействие с ним по нормам Трудового Кодекса. Это одна из главных ошибок, следствием которой может стать признание налоговой службой такого взаимодействия подменой трудовых отношений. Нарушители будут выявлены очень быстро.

Поэтому необходимо учитывать все правовые и практические нюансы при работе с исполнителями, применяющими НПД, особенно в ведении документооборота.

Например, при составлении договора с самозанятым юридическим лицам следует избегать:

- терминов и определений, соответствующих обычной работе по трудовому договору, или подгонять под задачу шаблон такого договора;

- конкретизации функций, которые необходимо выполнять регулярно;

- фокусировке на процессе труда, а не на результате;

- фиксации четкой суммы ежемесячной оплаты (тем более, если суммы вознаграждений идентичны в течение календарного года);

- взаимосвязи вознаграждения за проделанную работу с фактически отработанными днями.

И это не полный список, но дающий представление о самой идее.

Аналогично не стоит распространять на самозанятого все внутренние правила трудовых отношений, в частности:

- подписание правил трудового распорядка;

- отметки в журналах регистрации посещения;

- делегирование ему накладных, счетов-фактур, путевых листов и прочих документов;

- обеспечение его всеми необходимыми ТМЦ за счёт компании для выполнения задач, а также фиксация материальной ответственности за переданное имущество.

Другие важные особенности:

Нельзя нанимать исполнителя на задачу как самозанятого, если раньше он работал в вашей компании по найму, и с даты расторжения трудового договора с ним прошло меньше двух лет. Поэтому проверьте потенциального исполнителя на предмет работы в вашей компании.

Задача, под которую вы привлекаете самозанятого, не должна являться агентскими услугами (за исключением случая, когда самозанятый – курьер с переносной ККТ).

Очень важно, чтобы доход самозанятого исполнителя не превысил лимит в 2,4 млн рублей до окончания года, иначе право на применение НПД будет приостановлено (п. 8 ч

2 ст. 4 № 422-ФЗ).

Есть категории фрилансеров, которые могут получать достаточно высокие доходы. Например: IT-разработчики, представители творческих профессий и, в целом, креативного класса. За один проект вознаграждение может составить несколько сотен тысяч рублей.

Поэтому вполне может возникнуть ситуация: вы уже заплатили исполнителю деньги, а он не может пробить вам чек, так как утратил статус самозанятого. Следовательно, вам придется уплатить налоги как за обычного исполнителя (НДФЛ+соц. взносы).

Кстати, об оплате за выполненные задачи. Многие компании имеют в своем банке зарплатный проект для перечисления средств своим сотрудникам. Это удобно и выгодно. А вот с самозанятыми, особенно если их много, организовать оплату внутри одного банка может быть проблематично, тем более если часть их них являются гражданами других стран ЕАЭС.

Для этого нужно с самого начала выстраивать весь процесс правильно, от подписания грамотно составленного договора до получения всех закрывающих документов

Также важно контролировать ведение администрирования и документооборота по задачам, с учетом всех особенностей данного сотрудничества

В целом, это может быть несложным процессом, при условии, когда вы нечасто пользуетесь услугами самозанятых, либо привлекаете на свои проекты немного таких исполнителей. А если их будет несколько десятков человек или еще больше?

Особенности расчетов

Платежи по договорам между юридическими лицами и самозанятыми гражданами могут осуществляться в разных формах. Если деньги принимает организация, применяются стандартные правила. Средства могут зачисляться на банковский счет компании, отправляться на корпоративный электронный кошелек или передаваться наличными. В первом и втором случаях организация выставляет счет с реквизитами, в третьем – выдает приходный кассовый ордер и чек. Поступления включаются в состав выручки, а затем учитываются при налогообложении.

Платежи в пользу самозанятых граждан оформляются несколько иначе. Получая наличные, такой участник обязан выдать чек. Сделать это он может посредством приложения «Мой налог» во вкладке «Продажи».

Обратите внимание! Онлайн-сервис проверки чеков ФНС РФ не распознает документы, выданные приложением «Мой налог». Программа подтверждения достоверности находится в разработке

Контролирующая служба обещает запустить ее уже в 2020 году.

Самозанятые граждане вправе принимать деньги на личную карту. Предпринимателям на НПД не запрещено использовать специальный расчетный счет.

Контрагенту высылаются реквизиты для зачисления. Единой формы не утверждено, поэтому можно пользоваться шаблонами коммерческих счетов. Подтверждением расхода по сделке становятся банковская выписка и платежное поручение. Дополнительно продавец может выдать ссылку на электронный чек. Документ формируется по описанному выше алгоритму при занесении сведений в приложение «Мой налог». Отличается лишь срок. Зафиксировать продажу можно до 9 числа следующего за расчетом месяца (ст.14 закона 422-ФЗ).

Таким образом, самозанятость освобождает граждан от необходимости покупать дорогостоящие кассовые аппараты. Чеки выдаются мобильным приложением. При этом просрочка в оформлении документа грозит штрафами. Санкции не налагаются, если нарушение обусловлено массовым сбоем программы.

Особо внимания заслуживают компенсации. Нередко организации выдают частным подрядчикам средства из кассы для приобретения материалов или инструментов. Операции оформляют по схеме подотчетности. До публикации официальных разъяснений от такой практики стоит отказаться. Условие о выделении средств на закупку сырья необходимо прописывать в договоре. При этом вся сумма попадет под обложение НПД. Режим не позволяет снижать налоговую базу на расходы, связанные с профессиональной деятельностью. Альтернативой в данной ситуации станет заключение соглашения о переработке давальческого сырья.

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.

Особенности договора с самозанятым

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

Как оплачивать услуги и товары самозанятых

Сложные работы, для которых нужны дополнительные специалисты

Иногда самозанятые сами объединяются в группы и выполняют работу вместе, одной бригадой. При этом правила сотрудничества и расчета с ними не меняются.

Ситуация. В одном гараже под вывеской «Авторемонт» работают электрик, мастер кузовного ремонта, маляр, механик. ИП Иванов доверил им ремонт грузовика, на котором доставляет товар в свой магазин, и перевел общую сумму бригадиру. У налоговой по этому поводу возникли дополнительные вопросы.

Решение. Заключать договор и оплачивать работу нужно с каждым самозанятым в отдельности. В договоре и акте выполненных работ обязательно указывают, что именно и в какой срок должен сделать исполнитель.

Продажа товаров или услуг

Ситуация. Самозанятый может продавать товары или услуги только в том случае, если он сам их производит или оказывает. Но и тут есть много нюансов: например, сборка ПК из готовых комплектующих для последующей продажи – это нарушение закона, а оказание услуги по подбору «запчастей» и сборке компьютера – вполне допустимое занятие для самозанятого. Аналогично и в других сферах: шить одежду для продажи (например, через магазины) нельзя, а по индивидуальному заказу для конкретного клиента – можно.

То есть, ИП Иванов не может нанять самозанятых в качестве торговых агентов: по закону агентская и посредническая деятельность для них под запретом. Да и продавцов своего магазина оформить самозанятыми тоже не получится:

-

продавцы считаются материально-ответственными сотрудниками, поэтому с ними нужно заключить либо трудовой, либо гражданско-правовой договор;

-

продавцы должны постоянно находиться на рабочем месте, а это уже признак трудовых отношений (график работы).

Решение. Не привлекать самозанятых в роли продавцов или торговых агентов. Эти функции должны выполнять штатные специалисты, посредники-ИП или сторонние организации.

Основные пункты договора с самозанятым лицом

Что учесть при работе с самозанятым

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами.

При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога.

Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества.

Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица.

Перечень запрещенной работы в 4 ст. 422-ФЗ.

Регулярные выплаты

Водители, курьеры, SMM-менеджеры и многие другие исполнители с невысокой, но регулярной оплатой – это тоже группа риска. Налоговики могут поинтересоваться, не являются ли подобные выплаты уходом от трудовых отношений, «скрытой зарплатой»?

Ситуация. ИП Иванов вместо штатного мерчендайзера решил привлечь самозанятого, поручив тому выкладку, пересчет и инвентаризацию товара в своем магазине. Для удобства расчета выплаты производил в конце рабочей недели, по пятницам. В результате и самозанятого, и самого предпринимателя пригласили на беседу в ФНС.

Решение. Нужно отказаться от регулярных выплат, особенно если они совпадают с датой выплаты зарплаты штатным сотрудникам. Лучше оплачивать этапы выполненных работ. Например, выложил товары в магазине – получил вознаграждение. Подготовил продукцию к возврату (например, из-за брака) – предприниматель перечислил оплату.

Нельзя оплачивать самозанятому и отработанное время – это тоже указывает на подмену трудовых отношений. По договору ГПХ, заключенному с плательщиком НПД, исполнитель должен сдать результат работы, а заказчик – принять этот результат, а не время, потраченное исполнителем на свои обязанности.

Эксперты советуют и вовсе отказаться от найма самозанятых, если речь идет о ритейле: мерчендайзеры, кладовщики, контролеры и прочие работники, для которых важен режим работы и постоянное присутствие на объекте – это огромный риск для бизнесмена. Их лучше оформлять в штат. Самозанятых безопаснее привлекать для нерегулярных и разовых задач: например, разгрузки фуры, доставки товаров на склад или покупателю и пр.

Что нужно прописать в договоре юрлица с самозанятым

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит.

Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик.

Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору.

Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС.

Обозначьте сроки сдачи чеков за оплату. Можно запросить их сразу же после получения оплаты или ежемесячно, но не позднее 9 числа следующего месяца.

Самозанятому не оформляют кадровые документы, для работы нужен только договор. Подпишите его быстро в режиме онлайн с помощью сервиса «Подписант».

Как физлицу исключить налоговые риски при осуществлении деятельности, которую налоговый орган может признать предпринимательской?

Еще в прошлом году начала прослеживаться тенденция: налоговые органы приравнивают деятельность физических лиц к предпринимательской. Это связано с попытками обязать «теневых предпринимателей» зарегистрироваться в качестве ИП или самозанятых и платить налоги. Если человек получает доходы от деятельности, которую он не относит к предпринимательской, но по ключевым признакам она является таковой, на него будет распространен режим налогообложения, установленный для индивидуальных предпринимателей. Причем он может быть и не зарегистрирован в качестве ИП. Основным фактором, определяющим предпринимательский характер деятельности, является нацеленность физического лица на извлечение прибыли на систематической основе. После переквалификации деятельности в предпринимательскую налоговый орган может доначислить недоимку по НДС.

Для выявления граждан, не отчитывающихся о своих доходах, налоговики в ходе проверки вправе направить запросы в любые органы, в том числе попросить содействия у правоохранительных органов; вызвать на допрос любого свидетеля для установления обстоятельств заключения сделки; запросить расписки о получении и передаче денег, если расчеты производились с физлицами наличными денежными средствами; истребовать у банков выписки о движении средств по счетам проверяемого налогоплательщика или его контрагентов, если расчеты производились в безналичной форме.

В настоящее время нередко проверяют собственников нежилых помещений, сдающих их в аренду физическим и юридическим лицам. Результатом проверок становится доначисление недоимки по налогам (НДФЛ и НДС), штрафов и пеней, возможно привлечение к административной и даже уголовной ответственности (ст. 122 НК РФ, ст. 15.3, 15.4, 15.5, 15.6, 15.11 КоАП РФ, ст. 199 УК РФ). Таких «теневых предпринимателей» налоговики могут выявить при проверке деятельности организаций-арендаторов.

Напомним, что физлица обязаны декларировать свои доходы и уплачивать НДФЛ. За неуплату налога в срок начисляются пени за каждый день просрочки, а в случае непредставления декларации по НДФЛ налоговый орган начислит недоимку по налогу в пределах трех лет, а также пени и штраф в размере 20% от величины неуплаченного налога. Однако если, например, помещение сдается юридическому лицу, то именно организация платит налог за физлицо. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет. При этом арендатор обязан отчитаться о выплаченном доходе – предоставить в налоговый орган справку 2-НДФЛ. В ней указывается определенный код дохода, например 1400 – код дохода при аренде помещения у физлица. На его основании контролирующий орган и проводит отбор граждан для проверок, после которых может приравнять их деятельность к предпринимательской и начислить им НДС.

Для исключения налоговых рисков и возможности привлечения к административной или уголовной ответственности физлицам, деятельность которых может быть приравнена к предпринимательской, рекомендуется зарегистрироваться в качестве ИП или самозанятых.

(Подробнее об этом читайте в статьях «Налоговики вынуждают физлиц становиться ИП и самозанятыми» и «ФНС – о признании деятельности физлица предпринимательской и принудительном взыскании налогов».)

Перевод части сотрудников из штата в «самозанятых»

Идея очень привлекательная, но надо быть крайне осторожным, так как ФНС активно мониторит данную ситуацию. В случае нарушения работодателю и “самозанятому” грозят проблемы. На начальных этапах, еще до глобального ввода режима, о данной проблеме очень активно говорили, и она являлась одной из самых важных.

Выгоды:

- снижение налоговой нагрузки на предприятие с 43% до 6% (-37%)

- “легкое” регулирование численности персонала

- отказа от «конвертов»

Обычно заработная плата «самозанятым» оплачивают ЗП + % на налог, который они оплачивают далее самостоятельно.

Ограничения:

- Должно пройти не менее 2 лет, чтобы такой сотрудник после увольнения мог работать со своим бывшим работодателем. Соотвественно работодателем должно быть другое юридическое лицо и лицо не аффилированное с предыдущим работодателем (генеральный директор, учредитель).

- Работодатель будет иметь меньше влияния на «самозанятого», но при проработке и заключении хорошего договора это может многое решить. Работодателя интересует конечная эффективность и здесь положение сотрудника гораздо ближе по смыслу к предпринимателю, чем «наемнику».

Здесь предстоит большая работа и много надо просчитать и осмыслить, прежде чем начинать двигаться в данном направлении.

Высокооплачиваемые работы и услуги

Ежегодный доход самозанятых по закону ограничен суммой в 2,4 млн рублей. На практике это означает, что предприниматель сильно рискует, заказывая дорогостоящие услуги или работы у плательщиков НПД

Ситуация. ИП Иванов заказал проектную документацию на сумму 200 тыс. руб. у самозанятого Петрова. Казалось бы, сумма вполне укладывается в ограничения, прописанные законом, а значит, волноваться не о чем. Однако Петров сотрудничает и с другими предпринимателями, поэтому за год его доход может превысить лимит, а сам исполнитель — потерять статус плательщика НПД.

Получается, что ИП Иванов перечислял деньги уже не самозанятому, а физическому лицу, поэтому должен был удержать с суммы вознаграждения НДФЛ (13%), оплатить страховые взносы (30%)

Причем не важно, знал или нет предприниматель о потере статуса плательщика НПД: нарушение все равно засчитают.. Решение

Дорогостоящие услуги и работы лучше заказывать у самозанятых-ИП. Даже если они превысят лимит, то статуса предпринимателя не потеряют, а значит, по своим налогам перед лицом ФНС будет отвечать самостоятельно.

Решение. Дорогостоящие услуги и работы лучше заказывать у самозанятых-ИП. Даже если они превысят лимит, то статуса предпринимателя не потеряют, а значит, по своим налогам перед лицом ФНС будет отвечать самостоятельно.

Как вариант – проверка контрагента на сайте налоговой: укажите ИНН самозанятого и дату, на которую нужно подтвердить его статус. Кроме этого, можно воспользоваться платными сервисами: они автоматически отслеживают статус «ваших» самозанятых и предупреждают обо всех изменениях.