ДАЧНЫЙ ГРАФИК

Представители областных профсоюзов считают, что вопросом покупки оборудования и обеспечения связью необходимо озадачить и работодателя. Это поможет минимизировать ситуации, которые случались в начале режима самоизоляции, когда перешедшие на удаленку люди в экстренном порядке скупали ноутбуки и другую технику за свой счет.

По мнению представителей МОООП, необходимость трудиться по месту работы, прописанная в трудовом законодательстве, для дистационников должна быть исключена. Тем и хороша удаленная занятость, что находиться можно хоть на собственной даче, главное – справляться со своими обязанностями. При этом в документе нужно предусмотреть формулировку «при условии выполнения ими трудовой функции».

Принятие законопроекта простимулирует работодателей еще более активно переводить сотрудников на удаленку, считают эксперты.

Депутат Мособлдумы Андрей Голубев считает, что законопроект может быть принят Госдумой до конца весенней сессии.

Шаг 6. Заполнение личной карточки дистанционного работника

На дистанционного работника также заполняется личная карточка по форме Т-2. Каких-либо особенностей, регулирующих порядок ее заполнения, в ТК РФ не предусмотрено.

При взаимодействии работника и работодателя в электронной форме с использованием усиленной квалифицированной электронной подписи каждая из сторон (как работник, так и работодатель) обязана направлять уведомление о получении электронного документа. Срок, в течение которого нужно направлять такое уведомление, определяется работником и работодателем в трудовом договоре.

Итак, процедура приема на работу дистанционного работника разобрана пошагово. Однако осталось еще несколько важных нюансов, касающихся трудовых отношений с дистанционным работником. О них и пойдет речь далее.

Ответ

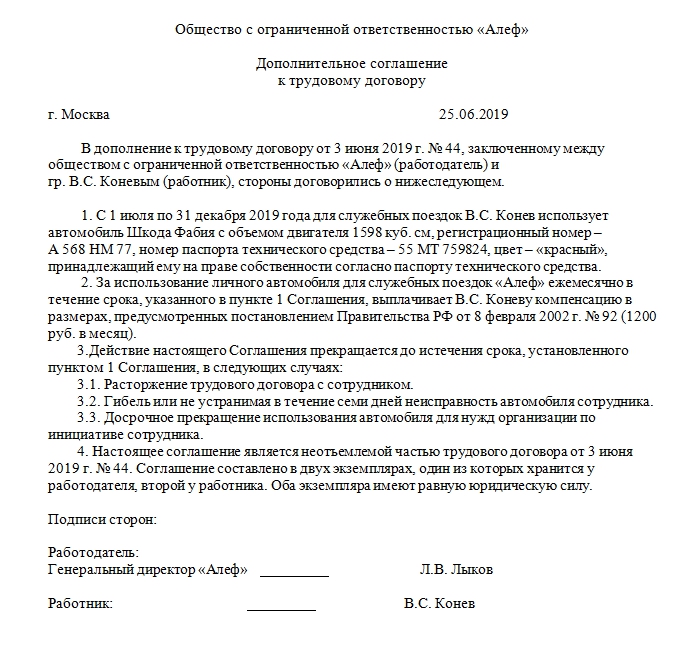

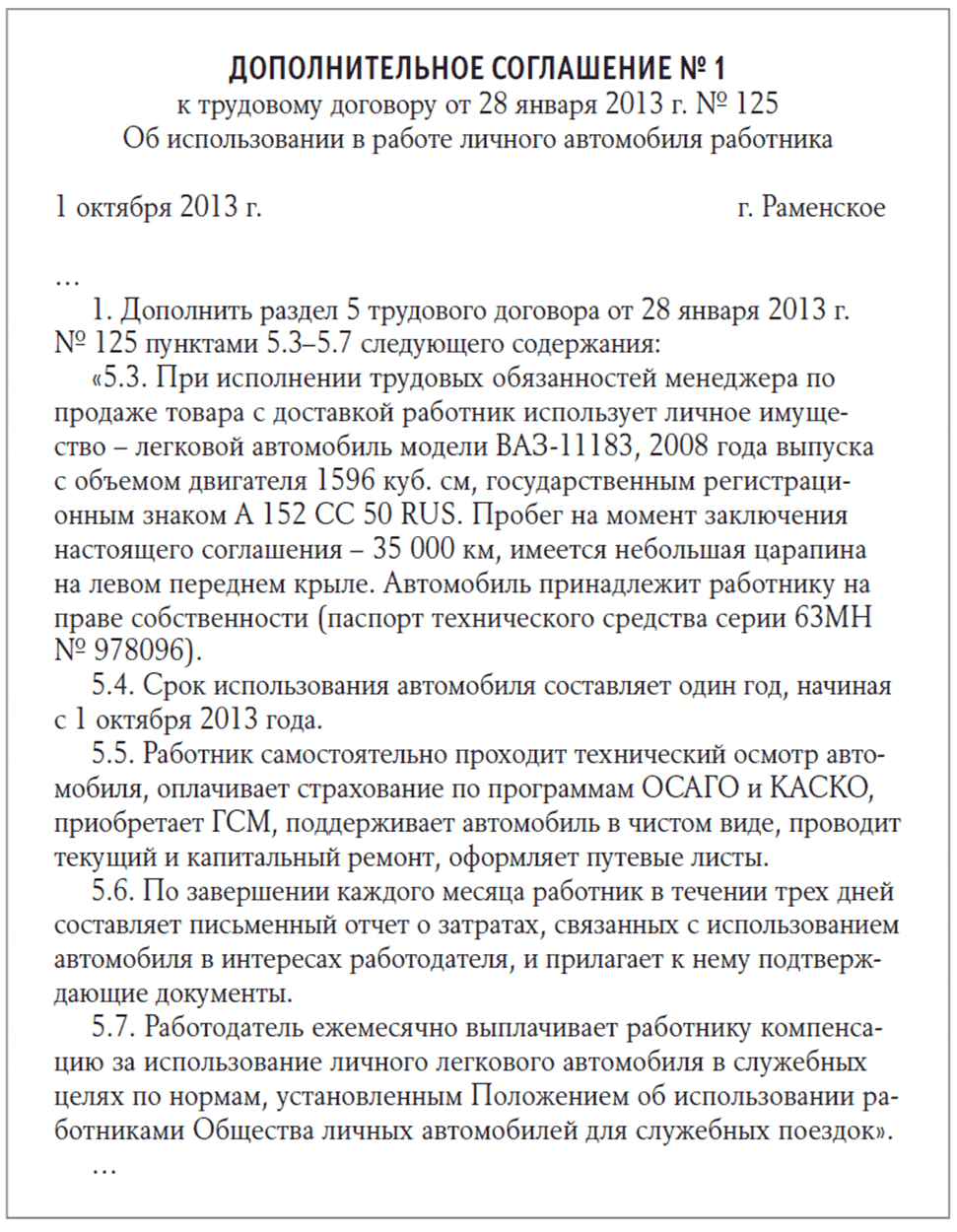

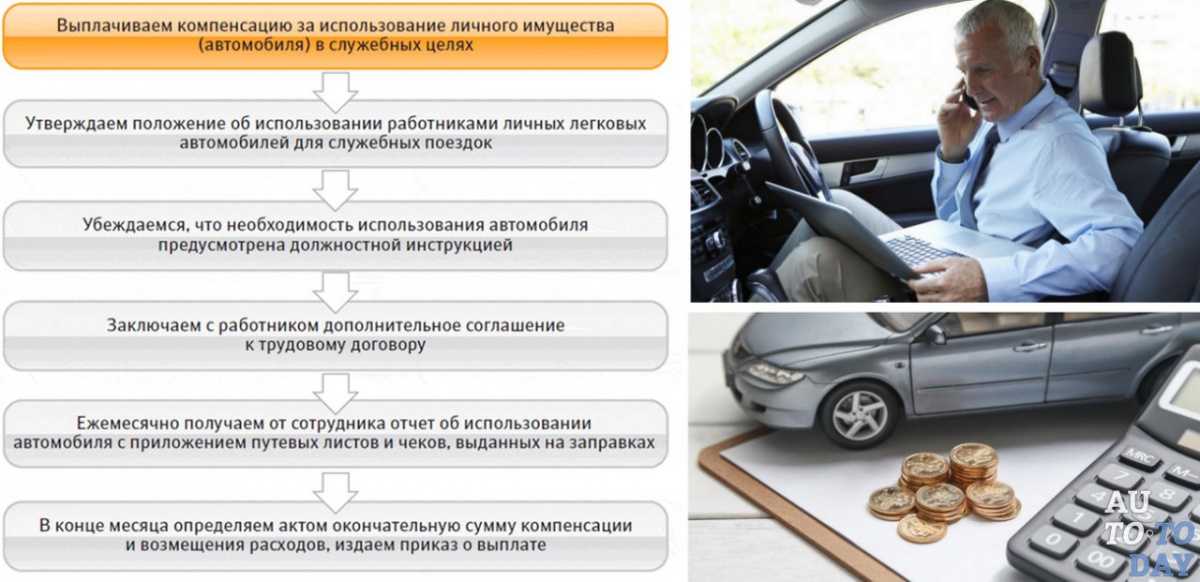

Работодатель может либо обеспечить работника необходимым оборудованием и иными средствами (и тогда не платить компенсацию), либо включить в трудовой договор с работником условие о размере, порядке и сроках выплаты работнику компенсации за использование работником собственного (арендованного) оборудования и иных средств.

Не платить работнику компенсацию за использованием им личного (арендованного) имущества в интересах работодателя, нельзя.

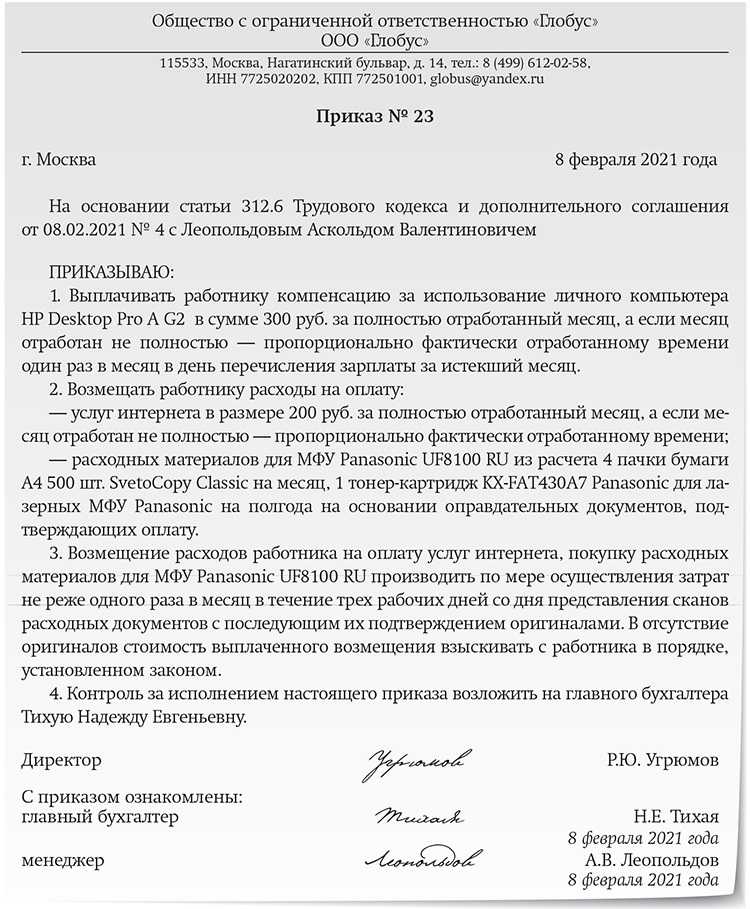

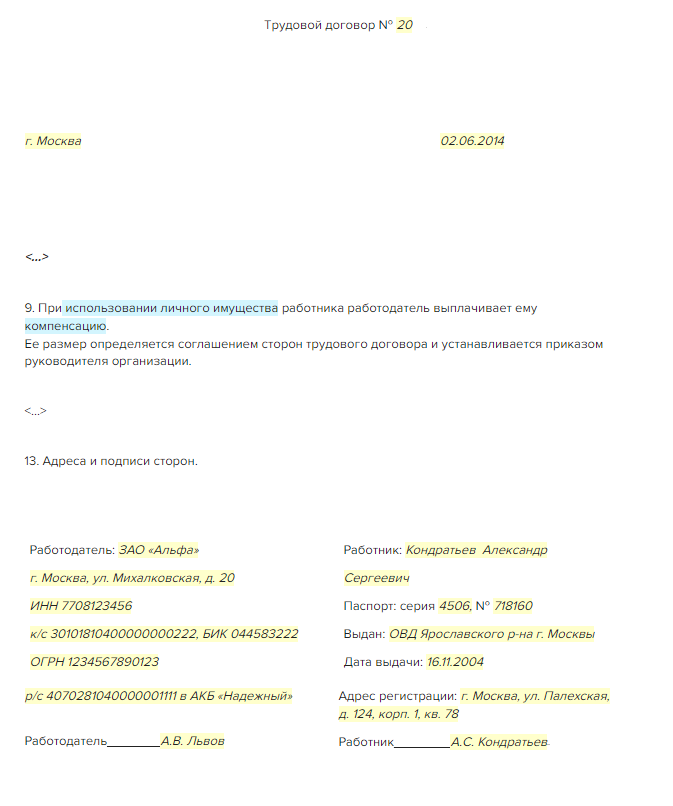

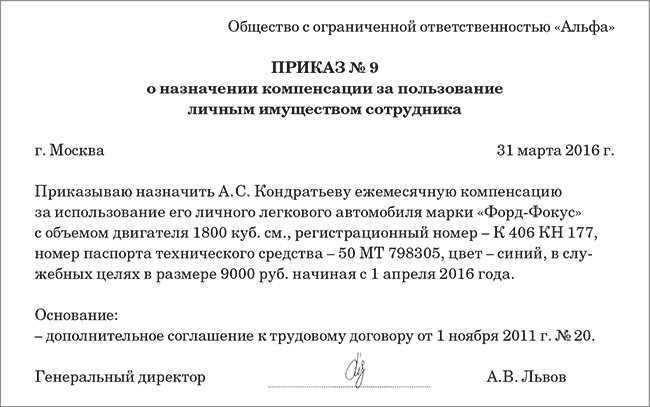

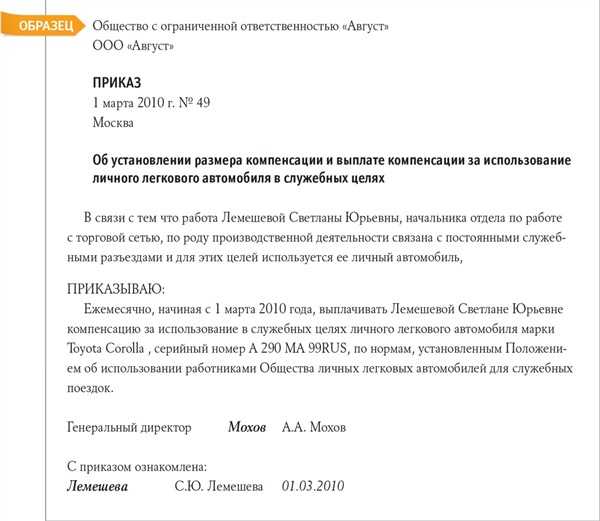

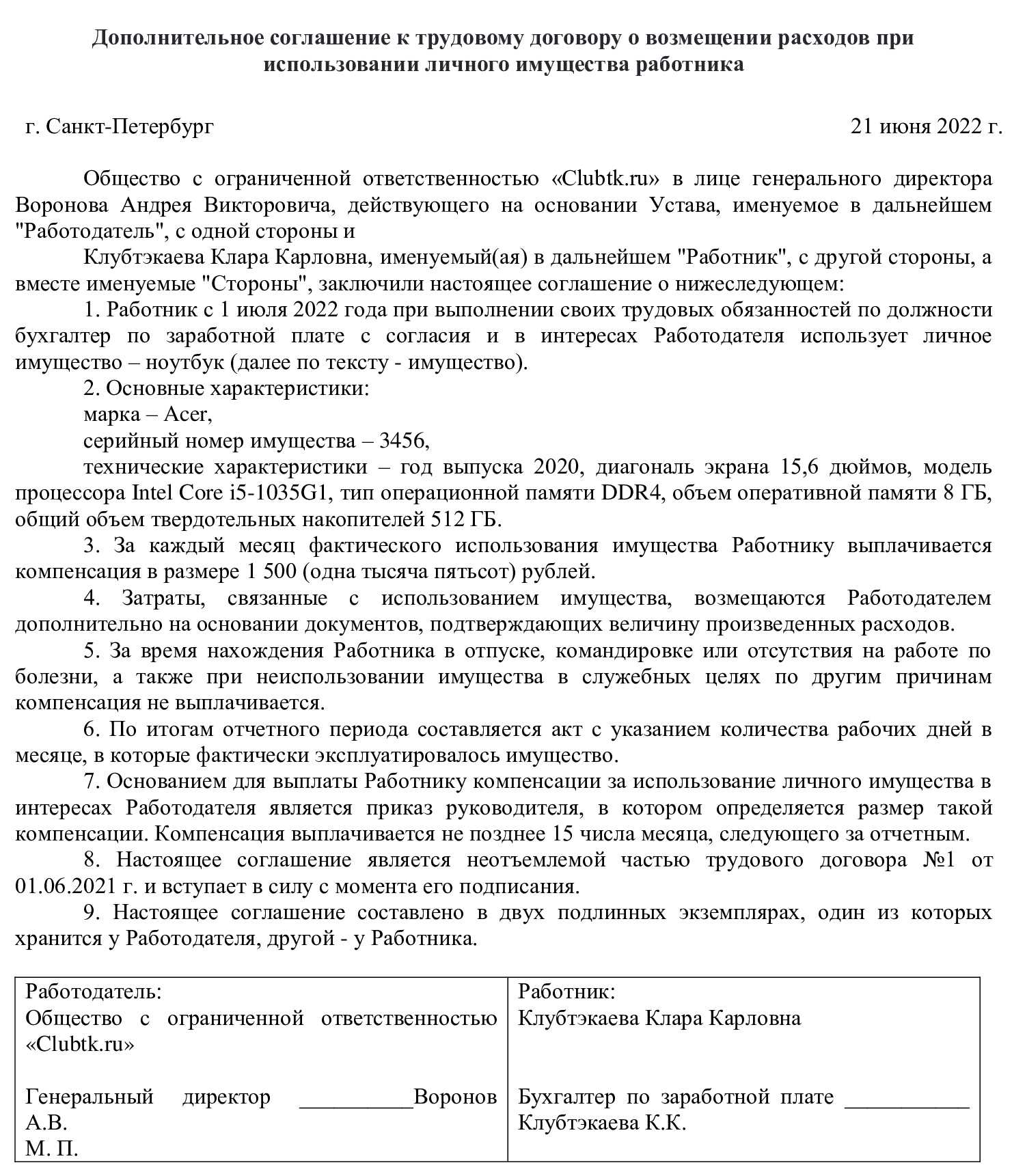

Если трудовой договор еще не заключили, можно предусмотреть в нем специальный пункт, определяющий порядок и условия выплаты работнику компенсации за использование им личного имущества (оборудования) в интересах работодателя.

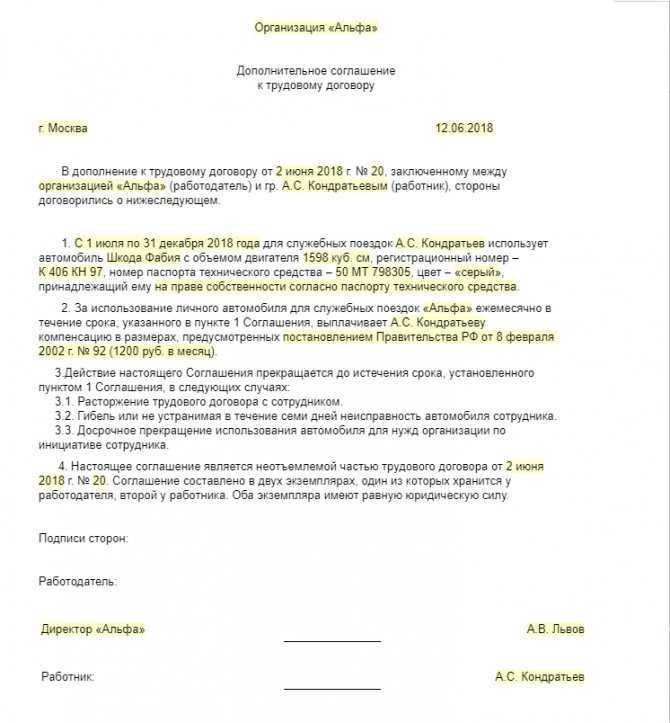

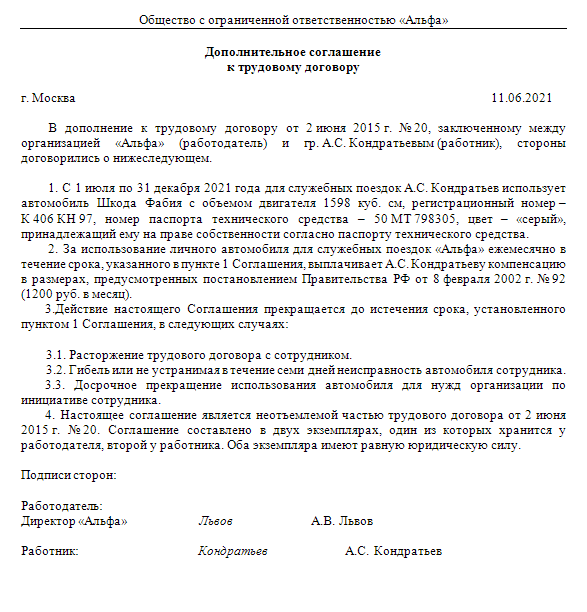

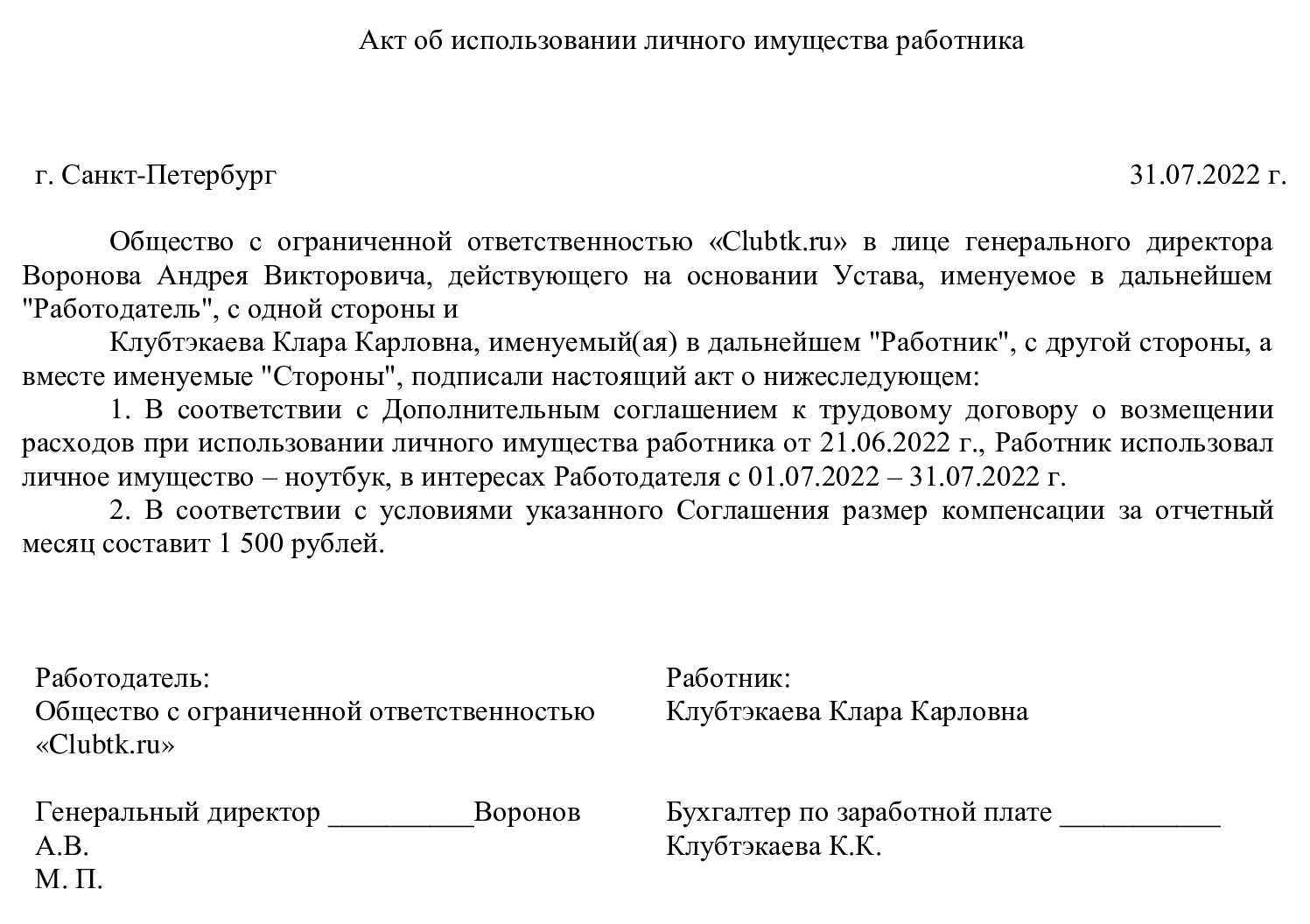

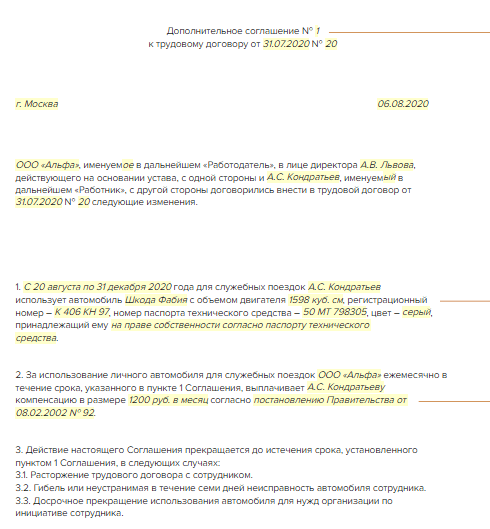

Если с сотрудником уже заключен трудовой договор, то условие о выплате компенсации можно предусмотреть в отдельном соглашении — дополнительном соглашении к трудовому договору (примерная форма доп.соглашения выслана в ваш адрес отдельным файлом).

«Привязка» начислений к сотруднику и расчет компенсации

Назначим оба плановых начисления сотруднику документом Изменение оплаты труда. Размер возмещения для сотрудника – 100 руб. в день.

Начислим аванс за первую половину января. Возмещение расходов рассчитывается двумя строками:

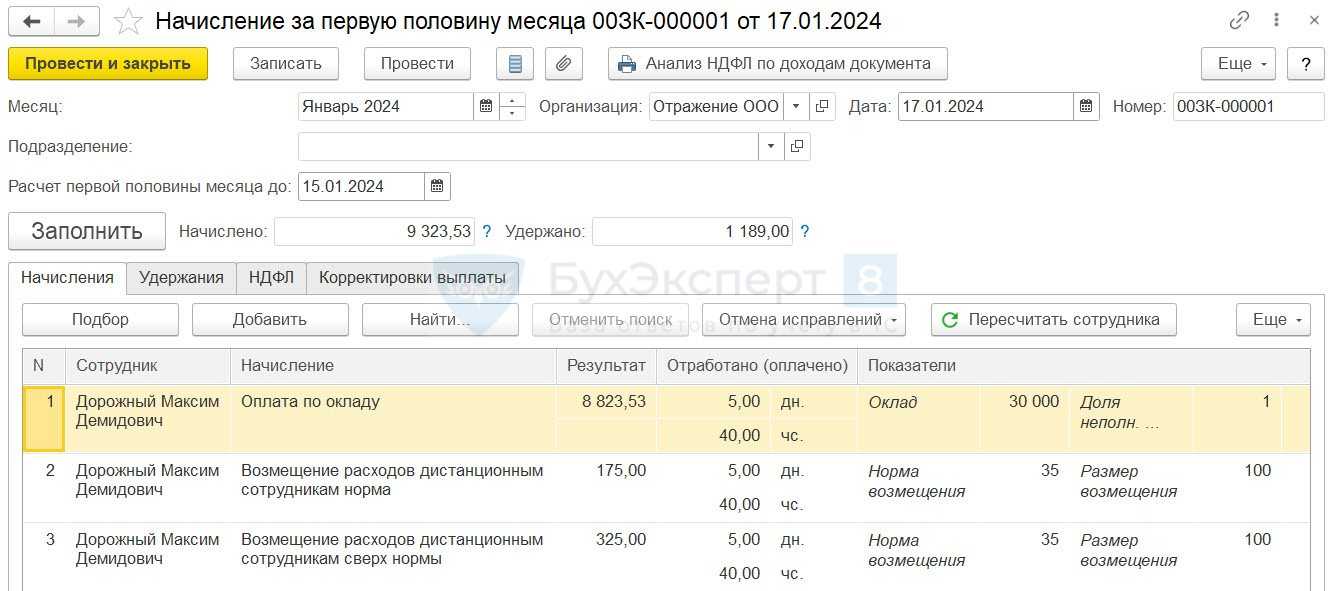

- В пределах нормы в размере 175 руб. (=35 руб. * 5 рабочих дней).

- Сверх нормы в размере 325 руб. (= (100-35) руб. * 5 рабочих дней).

Проверим, что НДФЛ по сотруднику рассчитывается только с суммы оклада (8 823,53 руб.) и возмещения сверх нормы (325 руб.). Возмещение в пределах нормы (175 руб.) облагаться НДФЛ не должно.

Сумма налога совпадает с нашим расчетом.

Начислим зарплату за январь. Возмещение расходов рассчитывается двумя строками:

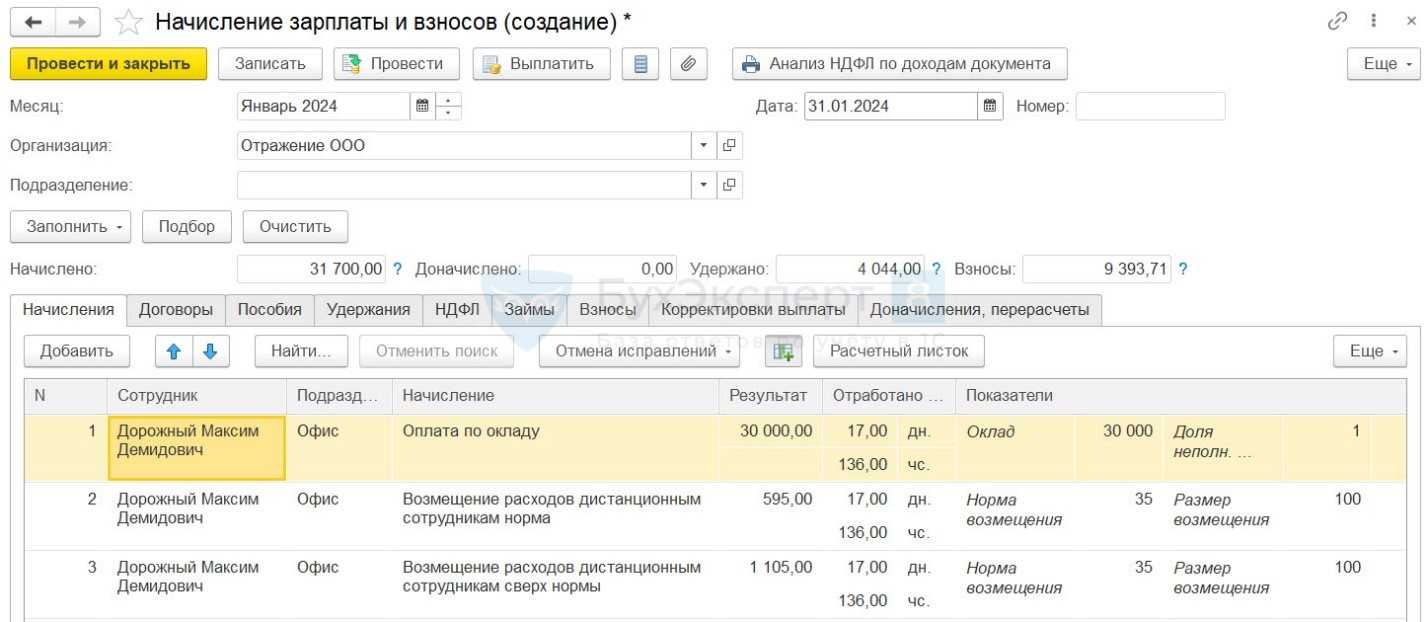

- В пределах нормы в размере 595 руб. (= 35 руб. * 17 рабочих дней).

- Сверх нормы в размере 1 105 руб. (= (100 – 35) руб. * 17 рабочих дней).

Проверим, что НДФЛ по сотруднику рассчитывается только с суммы оклада (30 000 руб.) и возмещения сверх нормы (1 105 руб.). Возмещение в пределах нормы (595 руб.) не должно облагаться НДФЛ.

Сумма налога совпадает с нашими расчетами.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Сотрудник использует свое имущество без согласия работодателя

Ключевое условие для выплаты компенсации — сотрудник использует собственное или арендованное имущество с согласия или ведома работодателя.

Если руководство ни на что согласия не давало, удаленщик не вправе требовать компенсацию. Однако это совсем не выход — таким образом избегать выплаты. Как минимум, можно нарваться на претензии от самого работника.

Поэтому проще изначально работать в правовом поле и предусмотреть хотя бы небольшую выплату. Но она должна быть обоснована и подтверждена документально (см. Письма Минфина РФ от 06.11.2020 № 03-04-06/96913 и от 29.10.2020 № 03-04-06/94269).

Как понять, в каком размере делать выплату

Во-первых, посмотрите на условия труда. Будет логично, если для работников по одной должности, с одинаковой нагрузкой размер компенсации будет одинаковым .

Во-вторых, учитывайте характер личного имущества. Если речь о каком-то оборудовании, логично ориентироваться на рыночные цены и нормы амортизации офисного оборудования. Т.е. можно использовать рекомендации и инструкции, например, для учета основных средств и другого имущества.

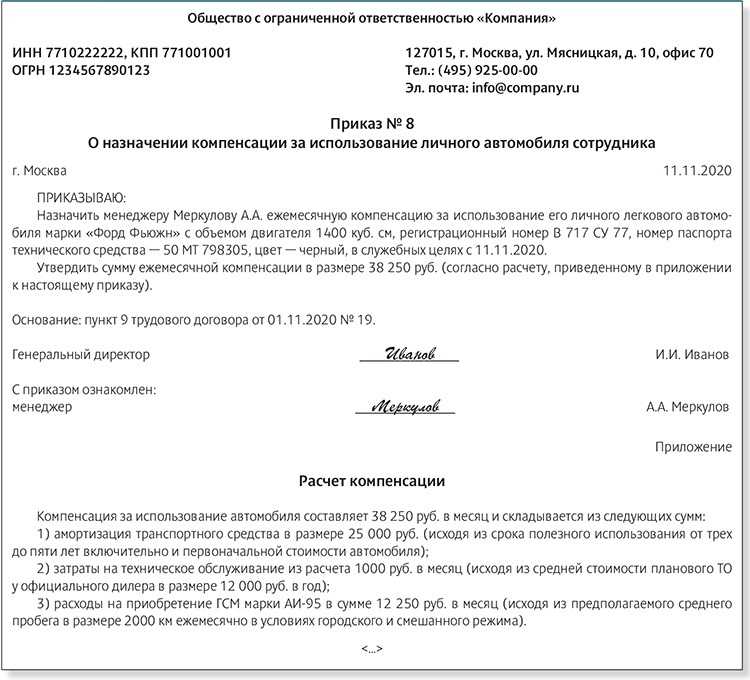

Например: сотрудник использует для работы личный компьютер, необходимо рассчитать размер компенсации в месяц. Срок полезного использования (СПИ) компьютерной техники — от 2-х до 3-х лет включительно (код ОКОФ 330.28.23.23).

Нужно учесть, что компьютер сотрудник использует как в личных, так и в рабочих целях, поэтому компенсацию можно рассчитать только за рабочее время.

Допустим стоимость компьютера — 50 000 рублей, а СПИ стороны установили — 3 года. Тогда расчет компенсации будет выглядеть так:

Сложнее придется с расчетом за интернет, электроэнергию, тепло. В каком размере компенсировать подобные вещи? Можно ориентироваться опять-таки на средний уровень подобных месячных затрат. Только компенсировать не всю сумму, а считать в пропорции, в зависимости от количества рабочих дней / часов в конкретном месяце.

Есть еще вариант — просто сделать прибавку к зарплате сотрудника, но она соответственно увеличит ФОТ и будет облагаться НДФЛ и взносами.

За те периоды, что сотрудник болел, отдыхал, компенсацию не начисляйте!

А вот время, которое выделили под оргмоменты (рабочие совещания, переписка в мессенджерах с клиентами или другими сотрудниками, видео-коллы и конференции и т.д.) — рабочее, его включайте в расчет (ч. 6 ст. 312.4 ТК).

Еще идея — посмотреть на тарифы в коворкингах в городе, где живет удаленщик, и исходить из них. Такой расчет также нужно подтвердить документально, например приложить прайсы различных коворкинг-центров.

Если возмещаете реальные затраты сотрудника на расходные материалы, также подтвердите их чеками. квитанциями и другими документами. Их сотрудник может передавать в т.ч. в электронном виде, например при покупке попросить предоставить электронный чек и затем переслать ссылку на него работодателю. Это сократит количество бумажных документов, которыми нужно обменяться с сотрудником.

Некоторым бухгалтерам спокойнее, чтобы авансовый отчет был. Если его составить, ошибки не будет.

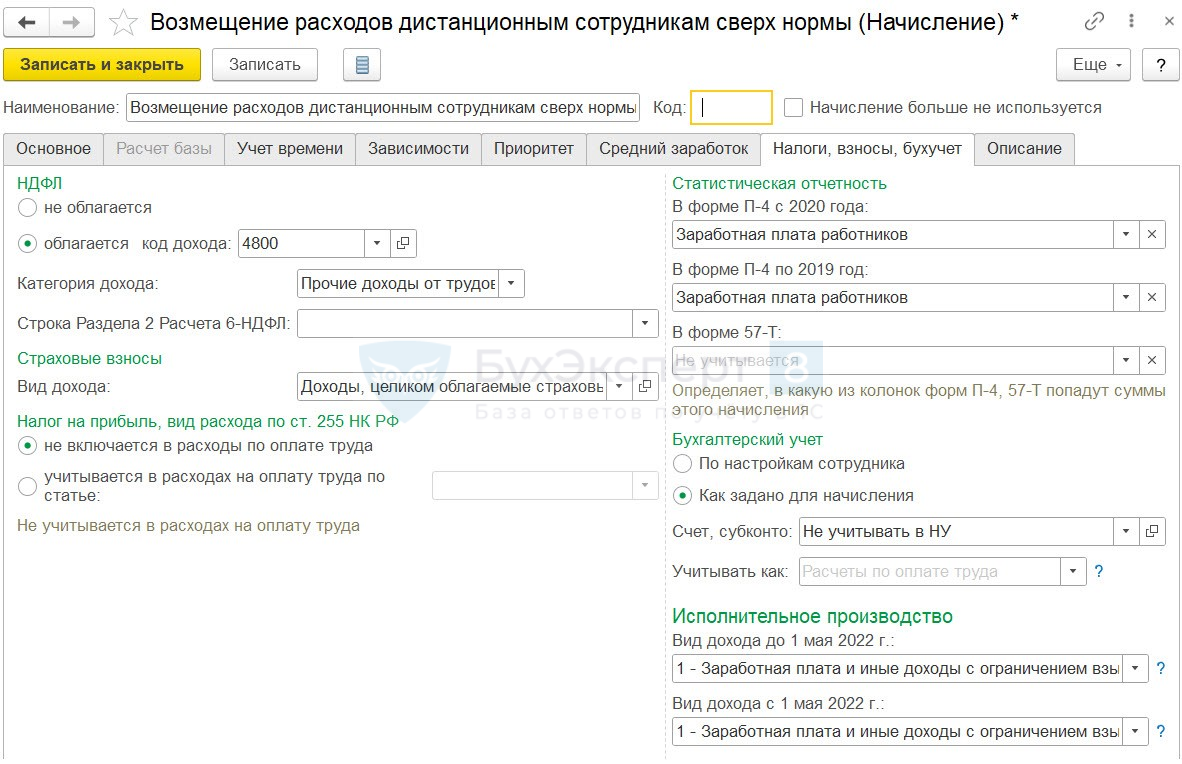

Настройка компенсации сверх норм

Создадим начисление для возмещения сверх нормы, облагаемое НДФЛ и взносами. На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты.

- Способ выполнения – Ежемесячно.

- Формула МАКС(РазмерВозмещения — НормаВозмещения,0) * ВремяВДнях.

- Флажок Начисляется при расчете первой половины месяца установлен.

В таблице показателей для показателя Размер возмещения укажем, что его значение не нужно изменять при назначении и отмене начисления. Значение показателя будем вводить при назначении возмещения в пределах норм.

На вкладке Приоритет заполним список вытесняющих начислений так же, как в настройках основного начисления сотрудника (Оплата по окладу, Оплата по окладу (по часам), Оплата по часовому тарифу и т.д.). Это нужно, чтобы компенсация не рассчитывалась за те дни. когда сотрудник не работает (в отпуске, на больничном и пр.).

В настройках начисления на вкладке Налоги, взносы, бухучет укажем, что оно облагается взносами и НДФЛ.

Компенсация работнику за использование имущества по статье 188 ТК РФ и варианты ее оформления

При исполнении трудовых функций сотрудники предприятий часто пользуются собственным имуществом в виде мобильного телефона, транспортного средства, инструмента (в том числе музыкального) или оборудования.

Как оформляется компенсация за использование личного имущества работника?

Инициатором подобного использования может выступать как руководство организации, так и работник. В любой ситуации должны быть соблюдены положения трудового законодательства, касающиеся возмещения затрат сотрудника (ст. 188 ТК РФ), если:

- используемый объект/устройство является частной собственностью работника или находится в распоряжении такового на законных основаниях;

- имущество востребовано не в личных целях владельца, а в интересах компании;

- работодатель не возражает против применения в работе собственности сотрудника;

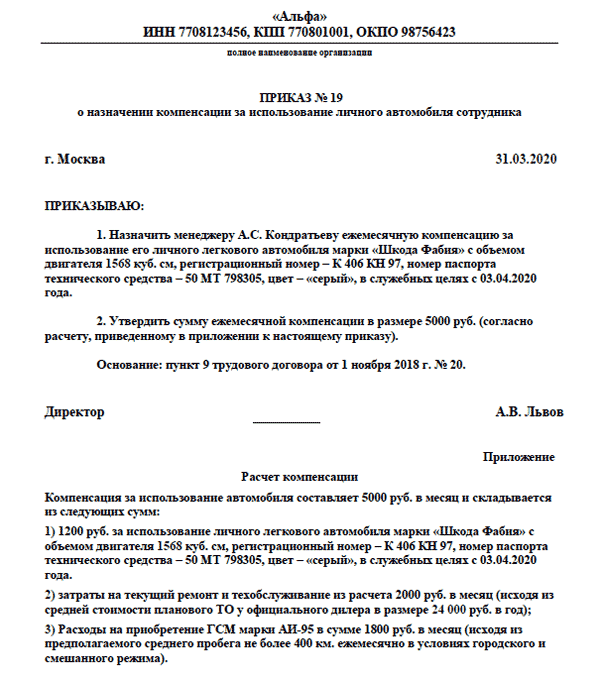

- сумма возмещения определяется по договоренности сторон.

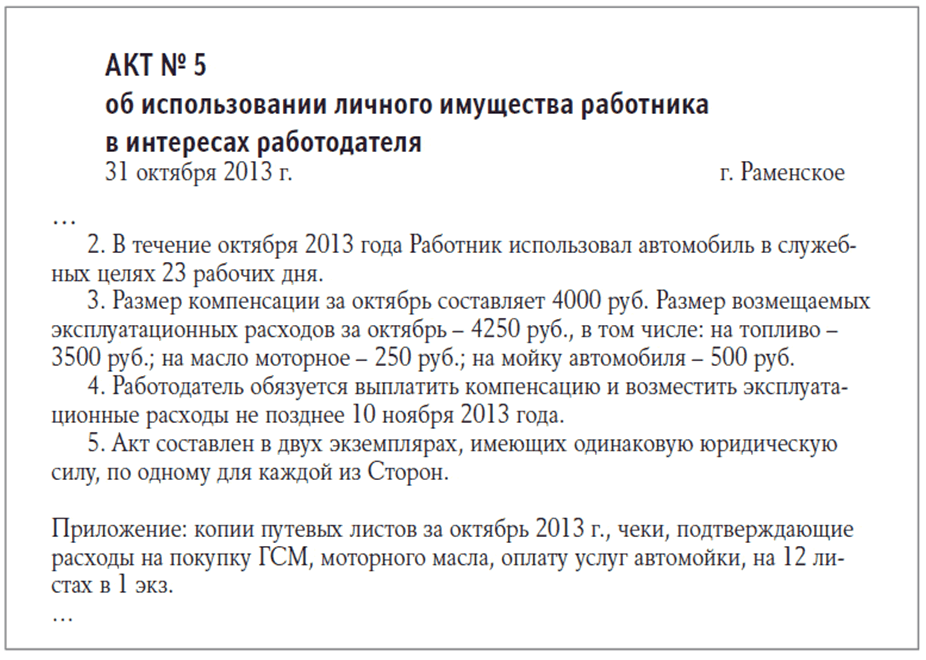

Вопрос: Как отразить в учете выплату компенсации за использование в служебных целях личного имущества работника? В соответствии с трудовым договором организация ежемесячно выплачивает работнику компенсацию за использование его личного ноутбука в служебных целях. По соглашению сторон размер компенсации составляет 1 000 руб. Выплата компенсации производится на основании распоряжения руководителя в следующем месяце на банковский счет работника. Ноутбук используется для управленческих нужд организации. Для целей налогообложения прибыли используется метод начисления. Посмотреть ответ

В ТК РФ не указан полный перечень имущества, принадлежащего работнику и используемого в процессе трудовой деятельности с согласия руководства предприятия. Поэтому компенсировать можно применение в работе любого личного имущества, осуществляемого с согласия/разрешения руководства организации.

Вопрос: Отражается ли в форме 6-НДФЛ компенсация за использование личного транспорта работника в служебных целях? Посмотреть ответ

По каким КБК отражается выплата компенсации?

Выплата сотрудникам компенсации за использование личного компьютера в служебных целях, которая рассчитана с учетом износа такого имущества, отражается по подстатье 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

При этом возмещение расходов на оплату дополнительного интернет-трафика, используемого для работы на компьютере (отправки электронных документов, просмотра учебных онлайн-ресурсов), следует отражать по подстатье 221 «Услуги связи» КОСГУ.

И в том и в другом случае соответствующие подстатьи КОСГУ применяются в увязке с КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» (письма Минфина РФ от 30.12.2019 № 02‑05‑11/103497, от 13.06.2019 № 02‑07‑10/43294).

* * *

Возможность выплаты компенсации за использование личного компьютера в служебных целях, а также возмещения иных расходов, связанных с работой на таком компьютере, прописывается в соглашении между работником и работодателем. Указанная компенсация не облагается НДФЛ и страховыми взносами.

За счет сотрудников

Начнем с первого варианта, который в текущей ситуации реализовать значительно проще, так как снимаются вопросы поиска, приобретения и передачи работникам нужной техники.

Данный способ организации «удаленного офиса» имеет и ряд других преимуществ. Так, если работники используют свою технику, то перед работодателем в принципе не встает вопрос учета оборудования и обеспечения его сохранности. Также в этом случае не приходится говорить о материальной ответственности сотрудников и об ограничениях по использованию техники во внерабочее время. Следовательно, не может быть и претензий со стороны контролирующих органов в части непроизводственного характера тех или иных затрат.

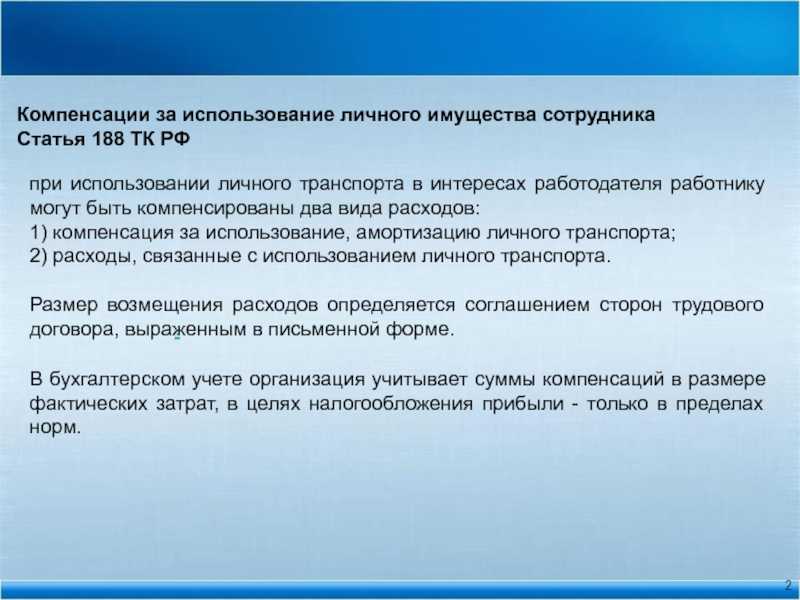

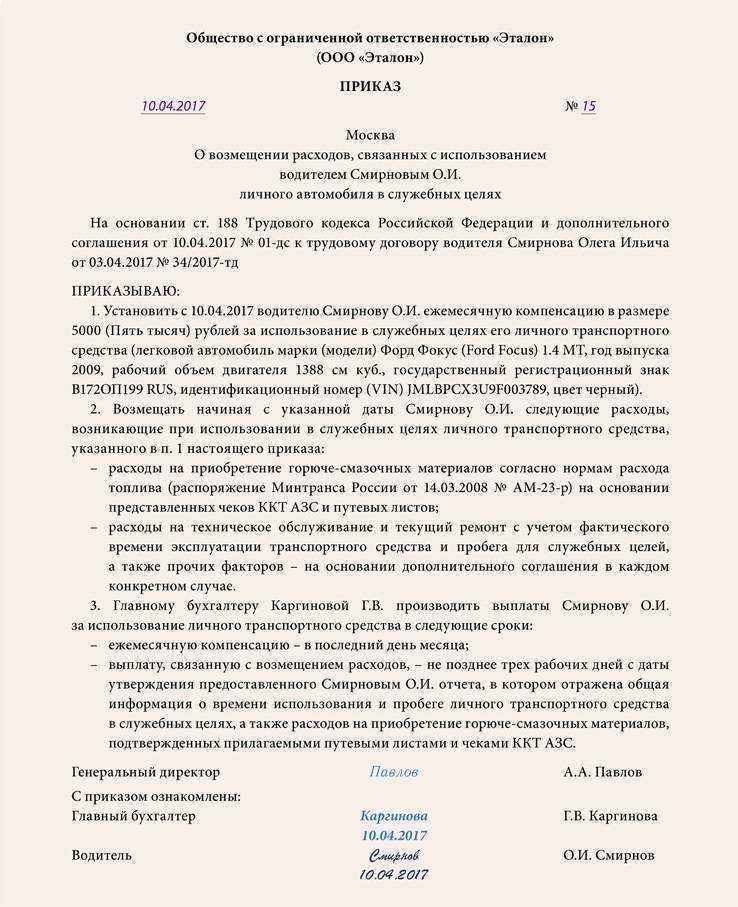

Правовым основанием для применения данной модели организации дистанционной работы являются статьи 188 и 312.3 ТК РФ. В них прямо предусмотрена возможность использования сотрудниками личного имущества (в том числе технических средств и материалов) в интересах работодателя. А на организацию, в свою очередь, возлагается обязанность по выплате компенсации и возмещению расходов.

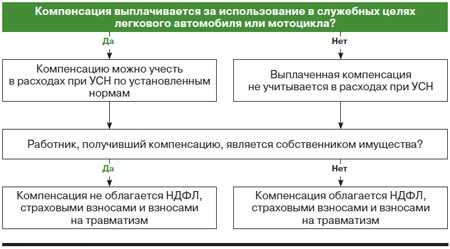

В части налогообложения данная модель удаленной работы тоже достаточно проста.

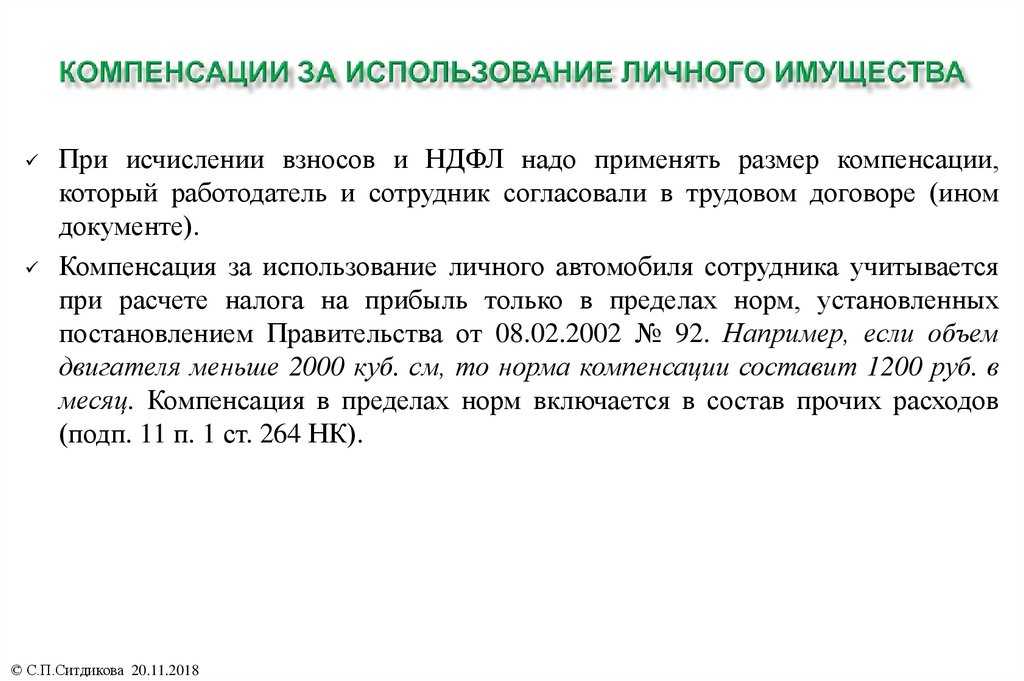

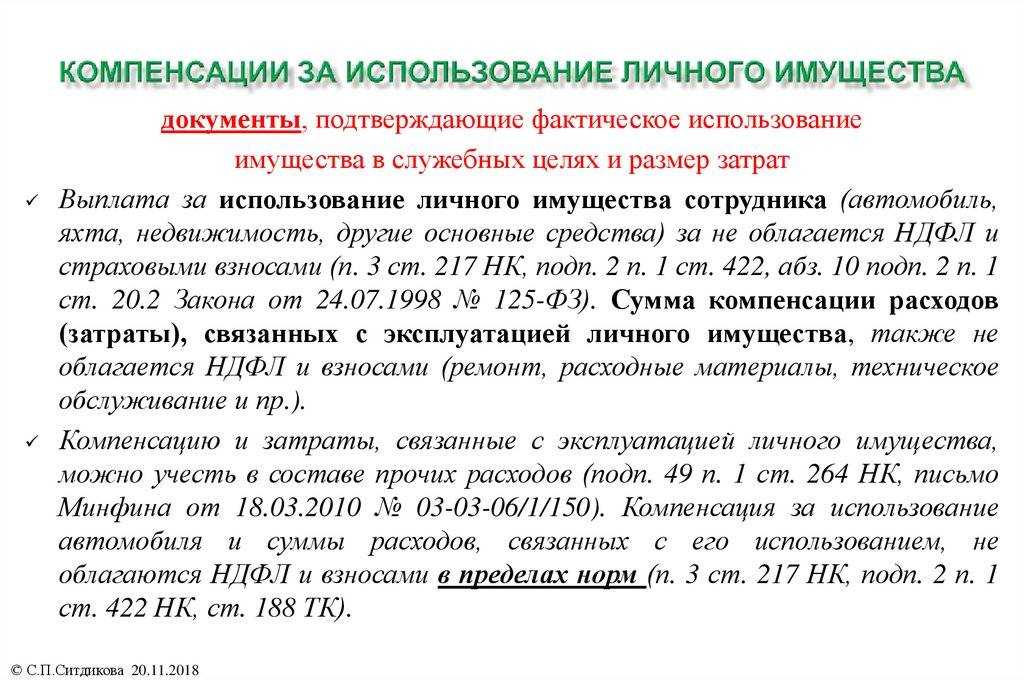

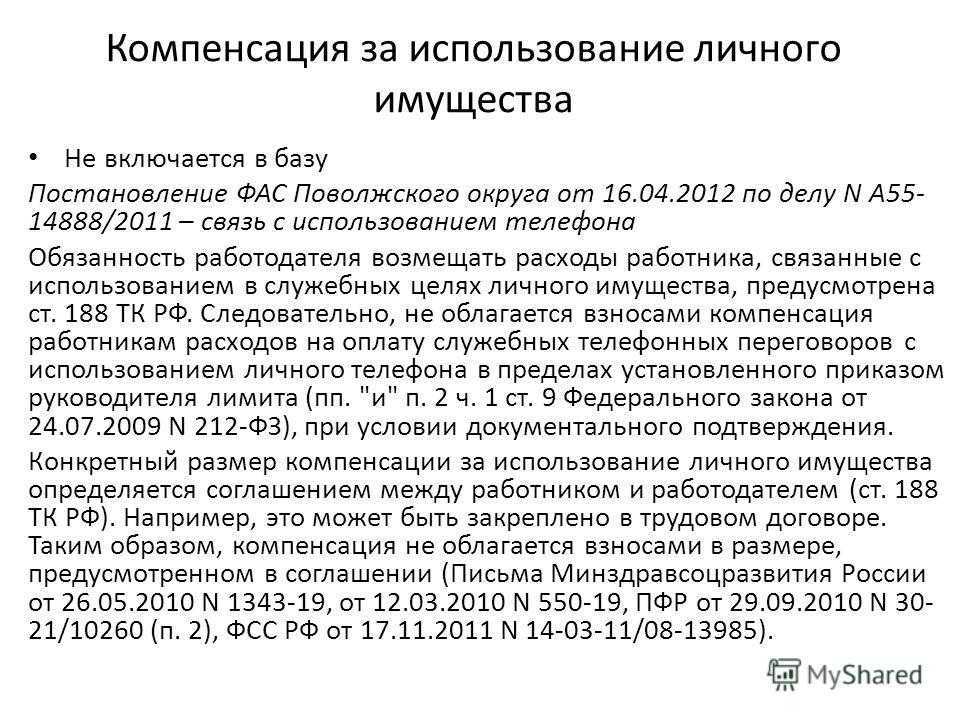

Компенсация, которая выплачивается работникам за использование личного имущества, не облагается НДФЛ и страховыми взносами (п. 1 ст. 217, подп. 2 п. 1 ст. 422 НК РФ). Причем в том размере, который стороны согласовали в трудовом договоре или дополнительном соглашении к нему (письмо Минфина от 30.04.15 № 03-04-05/25434).

Данная компенсация полностью учитывается в расходах. Ее можно включить в состав расходов на оплату труда и при ОСНО, и при УСН (ч. 1 ст. 255, подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ), либо в состав прочих расходов, связанных с производством и (или) реализацией на основании подпункта 49 пункта 1 статьи 264 НК РФ (письмо Минфина от 15.08.05 № 03-03-02/61). Напомним, что право выбора основания для учета расходов дано налогоплательщикам пунктом 4 статьи 252 НК РФ.

Также не надо удерживать НДФЛ с суммы возмещения расходов, которые понес сотрудник «на удаленке». Речь идет об оплате доступа в интернет, программного обеспечения и расходных материалов (картриджей, батареек, кабелей и т.п.). В этом случае работнику возмещаются суммы, которые он ранее потратил в связи с выполнением трудовых обязанностей. А обязанность по такому возмещению установлена ТК РФ.

Следовательно, одновременно применимы положения статьи 41 НК РФ о том, что у работников не возникает дохода как экономической выгоды, и пункта 1 статьи 217 НК РФ, который освобождает от НДФЛ законодательно установленные компенсационные выплаты (см. п. 3 Обзора судебной практики Верховного суда РФ № 1 (2016), утв. Президиумом ВС РФ 13.04.16). Такой подход позволяет не начислять на данные выплаты страховые взносы (основание — подп. 2 п. 1 ст. 422 НК РФ).

Не должно быть проблем и при учете возмещения расходов при налогообложении у самой организации, причем как на общей системе, так и на УСН (п. 2 ст. 346.16, п. 25 ст. 255 НК РФ). Ведь статья 312.3 ТК РФ прямо указывает: порядок возмещения расходов, связанных с исполнением дистанционной работы, определяется трудовым договором. При этом компенсации подлежат, в том числе расходы на программно-технические средства, используемые работником. Также в статье 312.3 ТК РФ сказано, что основанием для компенсации является отчет о выполненной работе.

Таким образом, для учета затрат достаточно иметь допсоглашение о временном переводе на дистанционную работу, где зафиксирован порядок и условия возмещения затрат; утвержденный работодателем отчет сотрудника и соответствующие платежные документы. Отметим, что лучше включить в допсоглашение максимально полный перечень расходов, которые будут компенсироваться работодателем, и оставить этот список «открытым». А чтобы избежать возможных злоупотреблений со стороны сотрудников, нужно прописать, что возмещению подлежат «иные согласованные с работодателем расходы».

Ответственность за сохранность имущества

В заключение рассмотрим вопрос о том, можно ли взыскать с работника «на удаленке» компенсацию за утрату имущества работодателя. Сразу заметим, что этот вопрос в законодательстве проработан не очень хорошо.

Согласно статье 241 ТК РФ, за причиненный ущерб работник несет материальную ответственность в пределах своего среднего заработка. Но даже если стоимость переданного имущества не превышает средний заработок сотрудника, взыскать с него стоимость утраченной или поврежденной техники будет непросто.

Дело в том, что в силу статьи 239 ТК РФ работника нельзя привлечь к материальной ответственности, если организация не обеспечила надлежащие условия хранения вверенного ему имущества. А судам в случае споров об удержании из заработной платы вреда, причиненного имуществу компании, предписано выяснять, нет ли обстоятельств, исключающих ответственность работника (см. п. 4 постановления Пленума Верховного суда РФ от 16.11.06 № 52). Очевидно, что в случае с дистанционной работой обеспечить такие условия работодатель не в состоянии. Таким образом, шансы на взыскание с работника стоимости техники, переданной для работы на «удаленке», не сильно высоки.

Схожая ситуация и в случае поломки или утраты оборудования, стоимость которого превышает средний заработок сотрудника. Полная материальная ответственность из-за недостачи ценностей, вверенных на основании письменного договора, распространяется только на тех работников, которые упомянуты в специальных перечнях (п. 2 ч. 1 ст. 243, ст. 244 ТК РФ). А в этих перечнях указаны лишь те категории работников, которые занимают должности, или выполняют работы, связанные с обслуживанием денежных или материальных ценностей (постановление Минтруда от 31.12.02 № 85). Данные перечни являются исчерпывающими и расширительному толкованию не подлежат (письмо Роструда от 19.10.06 № 1746-6-1).

Таким образом, заключить договор о полной материальной ответственности при передаче сотрудникам ноутбуков, принтеров, сканеров и прочего оборудования не получится. Равно как и не удастся вменить работнику полную материальную ответственность в случае передачи имущества по разовому документу, о котором также говорится в пункте 2 части 1 статьи 243 ТК РФ. Причина — все то же положение статьи 239 ТК РФ о необходимости обеспечения условий хранения имущества.

Выходит, что единственная возможность взыскать с работника стоимость переданного для удаленной работы оборудования, это доказать, что вверенное имущество утрачено не при исполнении трудовых обязанностей, либо в результате административного проступка или преступления, совершенного сотрудником (п. 5, 6 и 8 ч. 1 ст. 243 ТК РФ). А значит, без налаженной системы контроля за использованием оборудования в этом случае не обойтись.

Есть компенсация, без которой трудно представить любую удаленку. Это выплата за то, что дистанционщик использует в работе свое личное имущество. Отвечаем на самые острые вопросы про данное возмещение.

Особенности организации труда дистанционных работников

Главной особенностью организации труда дистанционного работника является то, что ему нужно оборудование, на котором он может работать. В подавляющем большинстве случаев речь идет о компьютерах и ноутбуках, принтерах и т. д. Но кроме непосредственно технических средств, как правило, нужен Интернет (а значит, договор на соответствующие услуги связи), специальные антивирусные программы и др.

Обратимся к трудовому законодательству. В статье 312.6 ТК РФ сказано, что работодатель обеспечивает дистанционного работника необходимыми для выполнения им трудовой функции оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами.

Дистанционный работник вправе с согласия или ведома работодателя и в его интересах использовать для выполнения трудовой функции принадлежащие работнику или арендованные им оборудование, программно-технические средства, средства защиты информации и иные средства. При этом работодатель выплачивает дистанционному работнику компенсацию за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещает расходы, связанные с их применением, в порядке, сроки и размерах, которые определяются коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором, дополнительным соглашением к трудовому договору.

Суды считают, что обеспечение дистанционного работника необходимыми для выполнения им трудовой функции оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами является обязанностью работодателя (Определение Восьмого кассационного суда общей юрисдикции от 16.12.2021 № 88-21596/2021). Но по согласованию с работодателем работник вправе пользоваться своим оборудованием.

На практике данный вопрос решается по-разному в зависимости от возможностей работодателя: кто-то обеспечивает своих сотрудников необходимой техникой, другие работодатели считают, что у всех работников есть личные ноутбуки (стационарные компьютеры) и на них можно работать. В общем, этот вопрос требует индивидуального подхода в каждом конкретном случае.

Что нужно знать кадровику о компенсации расходов дистанционным работникам

На помощь приходят ст. 312.6 и 312.9 ТК РФ, в которых трактуются вопросы возмещения сотрудникам лишних расходов, возникающих в процессе использования имущества, не принадлежащего компании (работодателю).

Удалённая работа подразумевает, что сотрудник будет работать в интернете, на это прямо указывает ст. 312.1 ТК РФ. Без доступа к виртуальным сетям невозможно полноценно выполнять трудовые обязанности, поддерживать взаимосвязь и координировать процесс.

Оформление дистанционной работы:

- Если стороны достигли обоюдного согласия, заключается новое трудовое соглашение или вносятся изменения в существующий договор.

- Работодатель отправляет сотрудника на «удалёнку», если имеют место приведённые в ст. 312.9 ТК РФ особые факторы.

Время пришло

В пояснительной записке к законопроекту указано, что отечественное законодательство не было готово к такому массовому переходу офисных сотрудников в онлайн: действующая статья ТК 49.1 сложна для практического применения.

В прошлом году только 30 тысяч человек в стране работали по трудовому договору о выполнении работы на дому с использованием интернета (по данным Росстата, приведенным в записке). А в период пандемии число тех, кто перешел на удаленку выросло до 5 млн человек.

Сами поправки не являются чем-то революционным, но их принятие должно привести правовые нормы в соответствие нынешними реалиями, сказал «Газете.Ru» член комитета Госдумы по труду, социальной политике и делам ветеранов Олег Шеин.

«Потому что в общем и целом есть понятие надомного труда, и оно уже закреплено в законе, хотя эти вещи писались под другие дела еще 20 лет назад, когда информационные технологии не были развиты как сейчас», – подчеркнул депутат.

Налог на доходы физических лиц

При определении налоговой базы по НДФЛ учитываются все доходы физлица, признаваемого плательщиком указанного налога, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ). Вопрос об НДФЛ при выплате компенсации работнику за использование как личного транспорта, так и управляемого по доверенности был рассмотрен ФНС РФ в Письме от 13.11.2018 № БС-3-11/8304@. Исходя из него, согласно п. 1 ст. 217 НК РФ не подлежат обложению НДФЛ все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядок их установления, для целей применения п. 1 ст. 217 НК РФ следует руководствоваться положениями ТК РФ. Учитывая положения ст. 188 ТК РФ, возмещению работодателем подлежат расходы работника, связанные с использованием в интересах работодателя исключительно личного имущества. Возмещение работодателем расходов работника, связанных с использованием не принадлежащего ему на праве собственности имущества, законодательством не предусмотрено.

Поскольку транспортное средство, управляемое физлицом по доверенности, не является его личным имуществом, положения п. 1 ст. 217 НК РФ в таком случае не применяются и суммы возмещения расходов, связанных с использованием такого имущества в интересах работодателя, подлежат обложению НДФЛ в установленном порядке. Данная позиция согласована Минфином РФ Письмом от 02.10.2012 № 03-04-08/9-327.

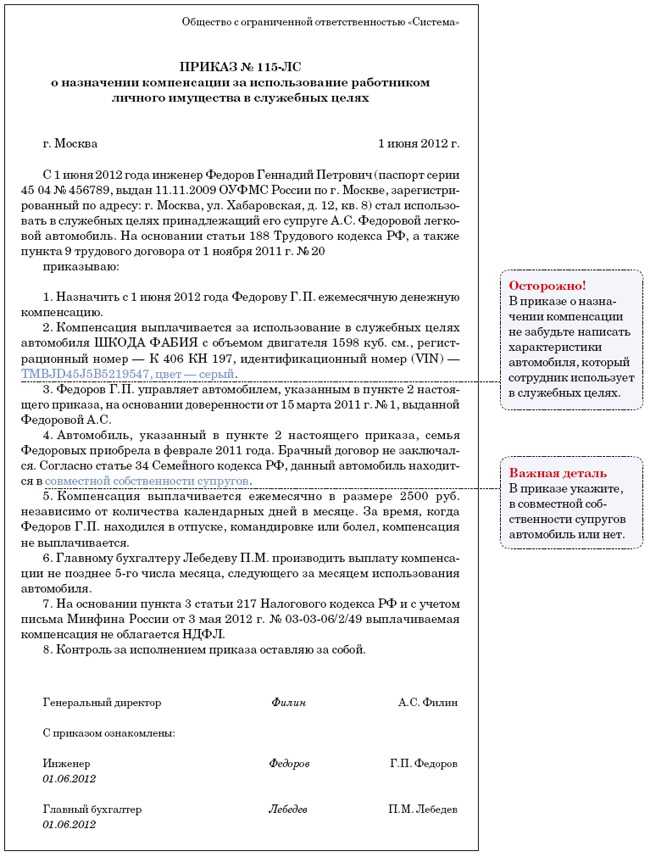

В Письме Минфина РФ от 03.05.2012 № 03-03-06/2/49 разъяснен порядок налогообложения компенсации, выплачиваемой работнику, управляющему на основании доверенности автомобилем супруги. Из письма следует, что в силу п. 1 ст. 256 ГК РФ и ст. 34 Семейного кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью. Если автомобиль находится в совместной собственности супругов, то суммы возмещения расходов, связанных с использованием в интересах работодателя транспортного средства, управляемого физлицом по доверенности, выданной супругой, освобождаются от обложения НДФЛ на основании п. 1 ст. 217 НК РФ.