Как учесть досрочное расторжение договора

Расторгли досрочно лицензионный или другой договор на неисключительные права – стоимость принятого на учет права уменьшите на сумму накопленной амортизации. Остальные операции зависят от условий договора: предусмотрен возврат оплаты или нет.

Контрагент оплату возвращает. Уменьшите остаточную стоимость права пользования обратной проводкой: Дебет 302.26.83Х Кредит 111.6Х.45Х. Если ведете претензионную работу по возврату оплаты, отразите задолженность за контрагентом на .

Контрагент оплату не возвращает. Остаточную стоимость права пользования спишите на счет 0.401.20.226. Также на этот счет спишите остаток, если поставщик возвращает деньги частично

Важно! До 4 марта 2021 года в Системе была другая позиция – специалисты советовали делать корреспонденцию со счетом 0.401.10.172. Поскольку порядок официально не установлен, согласуйте его с учредителем

Все операции отражайте на основании Бухгалтерской справки ().

Списание НМА

Изменение учетной политики

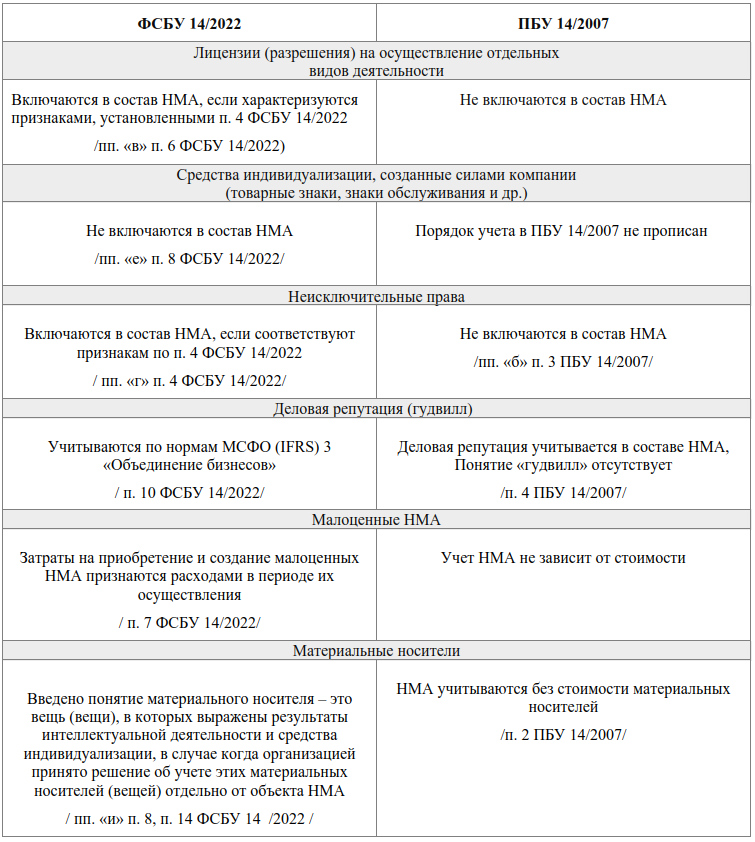

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

-

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Первоначальная стоимость НМА в налоговом учете

Как и в бухгалтерском учете, первоначальная оценка НМА в налоговом учете зависит от способа их поступления в организацию.

Так, первоначальная стоимость амортизируемых НМА при приобретении определяется как сумма фактических расходов, связанных с таким приобретением, а также расходов по доведению до состояния, в котором НМА пригодны для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных НК РФ (п. 3 ст. 257 НК РФ)).

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление. Это могут быть:

— материальные расходы;

— расходы на оплату труда;

— расходы на услуги сторонних организаций;

— патентные пошлины, связанные с получением патентов, свидетельств и др.

Не включаются в первоначальную стоимость НМА суммы налогов, учитываемых в составе расходов в соответствии с требованиями НК РФ (п. 3 ст. 257 НК РФ).

Имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения принимается к налоговому учету по их стоимости (остаточной стоимости), которая определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов (по оплате информационных, консультационных услуг, услуг оценщика и др.). Эти расходы должны быть определены в учредительных документах в качестве взноса (вклада) в уставный (складочный) капитал (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если взнос осуществляют физические лица и иностранные организации, то стоимость имущества (остаточная стоимость) определяется как сумма документально подтвержденных расходов на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона. Такая стоимость не должна быть выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства (абз. 4 подп. 2 п. 1 ст. 277 НК РФ).

Конечно, эта норма НК РФ в основном относится к иностранным организациям. Что касается физических лиц, то стоимость взноса определяется по тем документам, которые это лицо может представить.

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в уставный капитал организаций, признается для целей настоящей главы по стоимости (остаточной стоимости), определяемой на дату приватизации по правилам бухгалтерского учета.

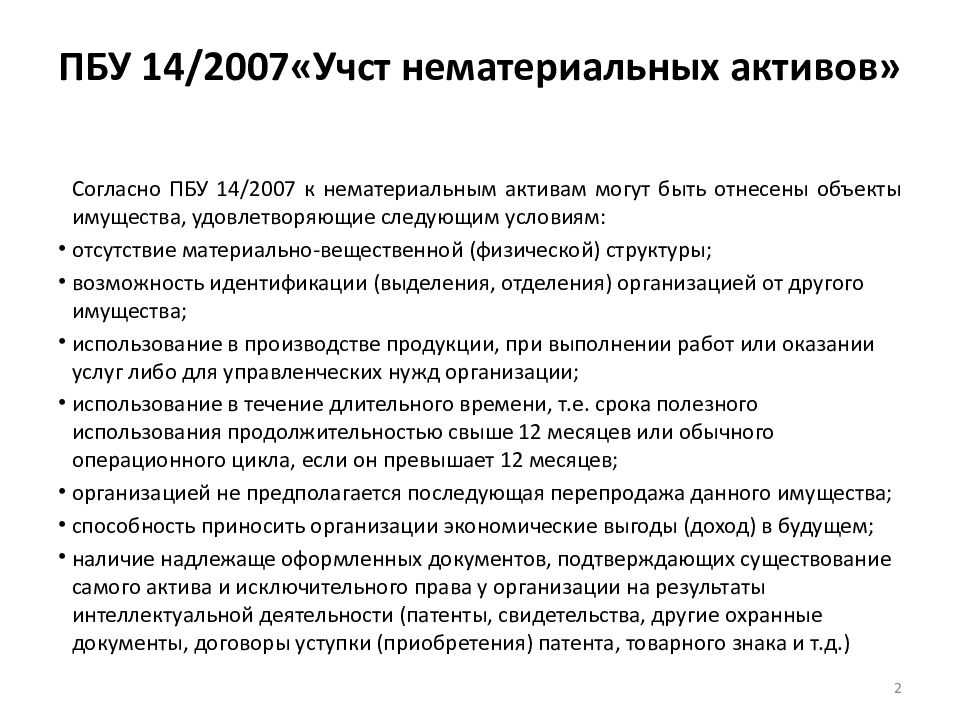

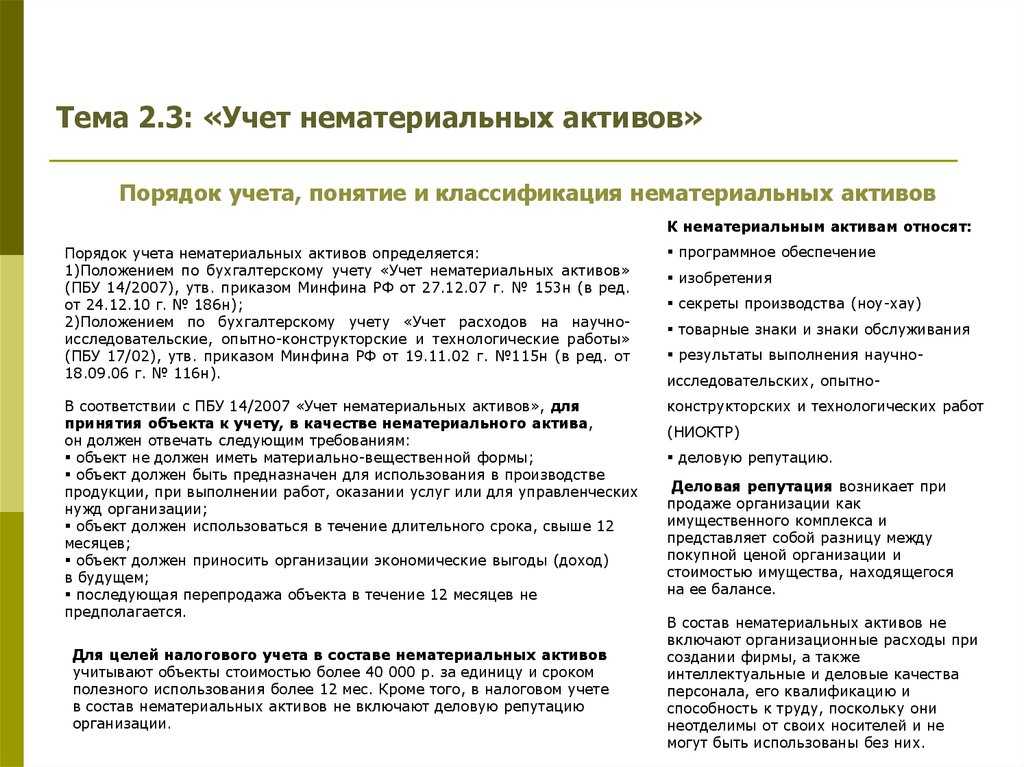

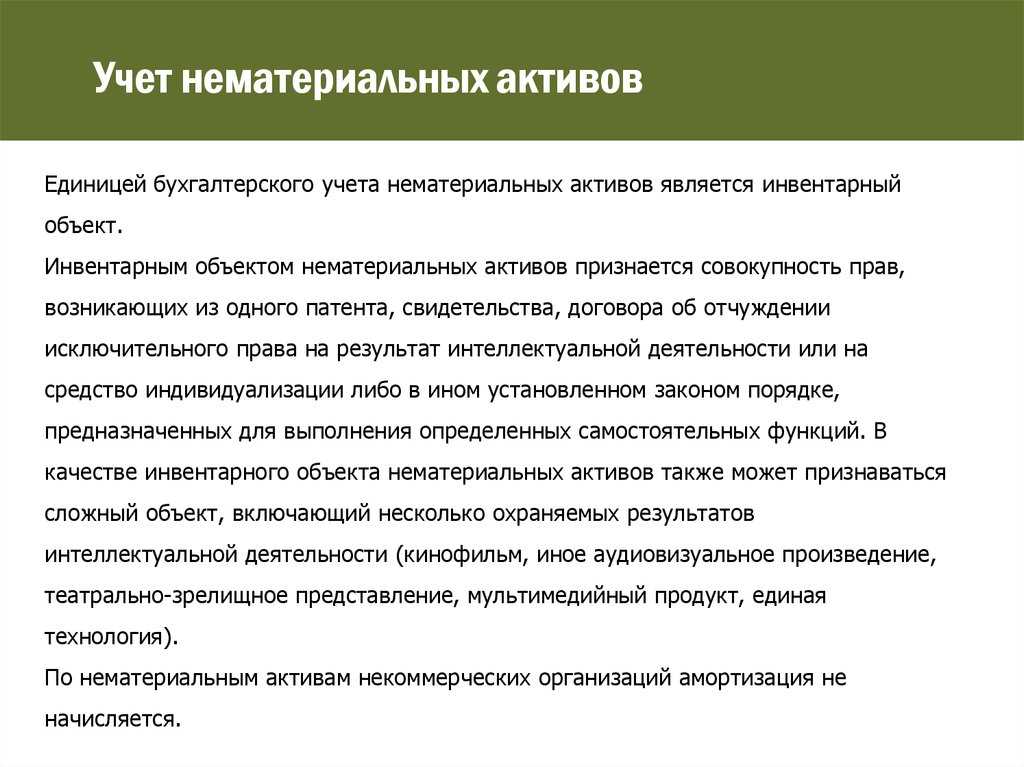

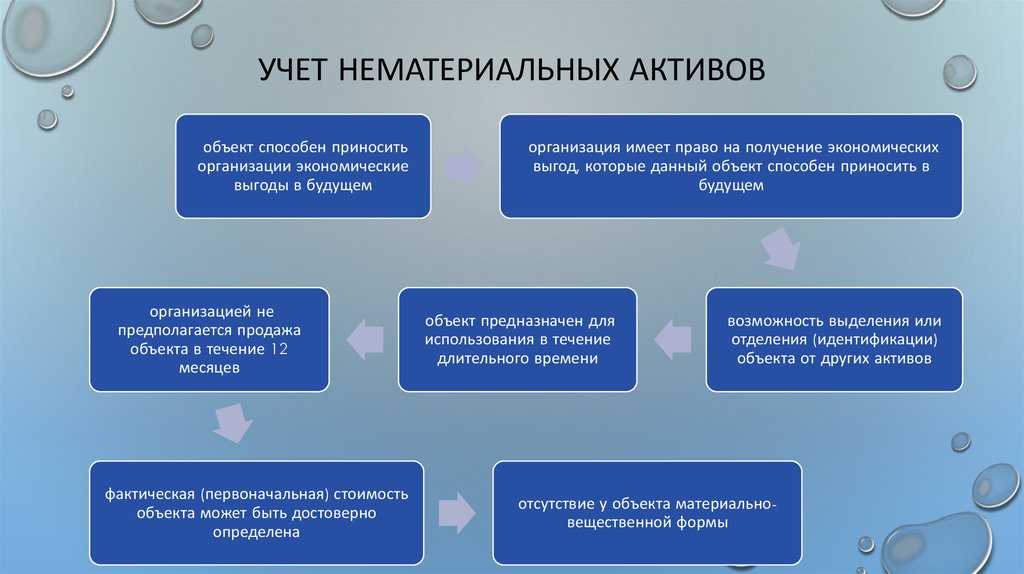

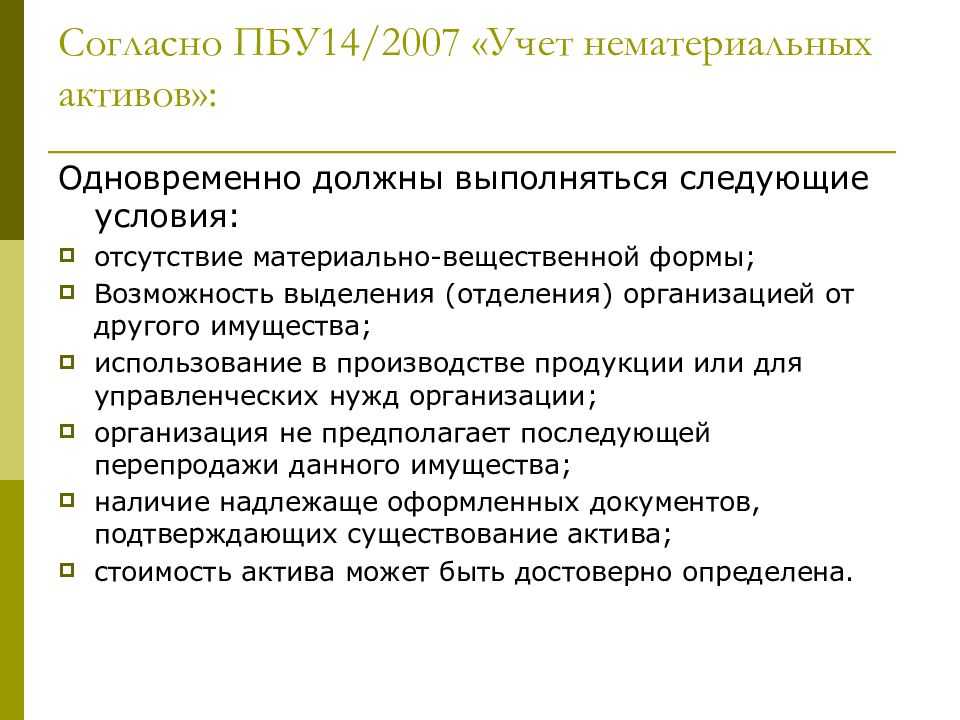

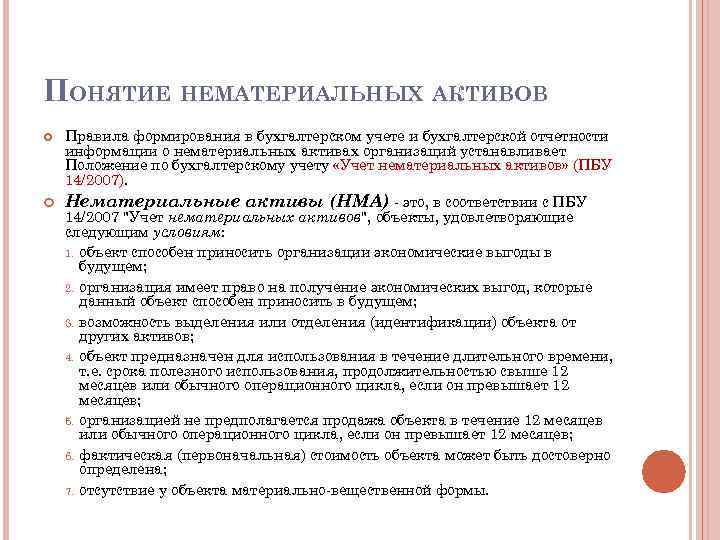

Условия для отнесения к НМА

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

организация является обладателем исключительных прав на объект нематериального актива. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально;

организация имеет право на получение экономических выгод от использования объекта;

срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

первоначальная (фактическая) стоимость может быть достоверно определена.

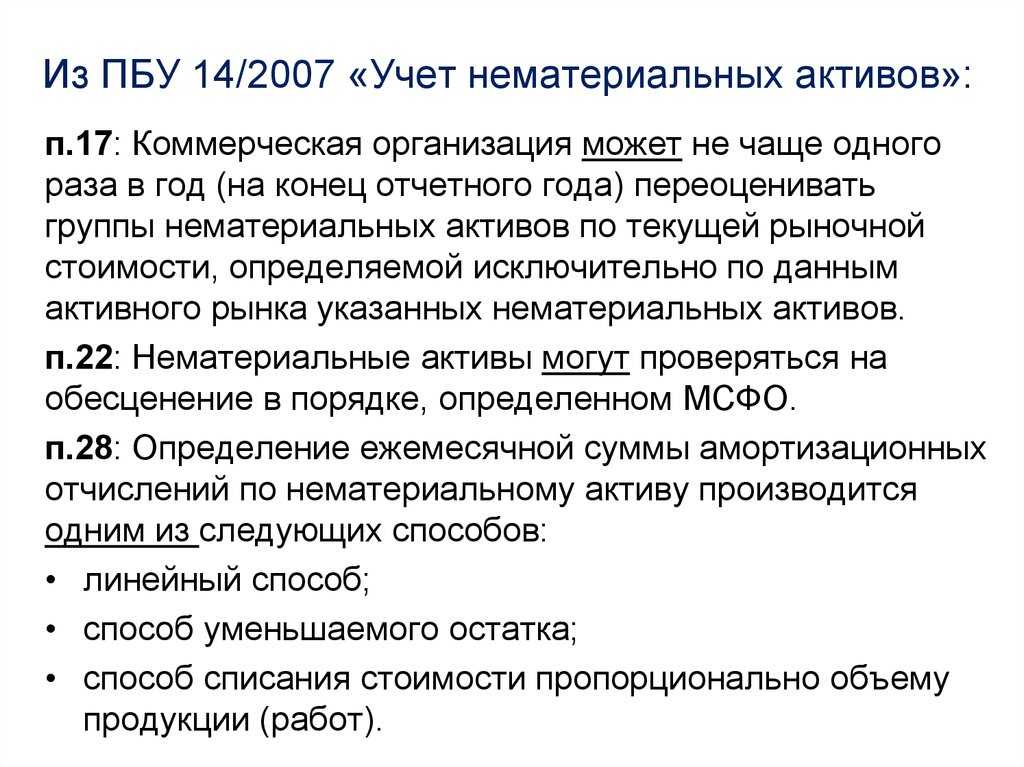

Об этом сказано в пункте 3 ПБУ 14/2007.

Более подробно условия признания объектов интеллектуальной собственности в качестве нематериальных активов представлены в таблице.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

расходов будущих периодов;

текущих расходов.

Затраты на приобретение (создание) объекта интеллектуальной собственности отразите в составе НИОКР, если одновременно выполняются следующие условия:

объект был разработан собственными силами организации или по ее заказу;

работы по созданию объекта можно отнести к научно-исследовательской или научно-технической деятельности. Критерии такой деятельности определены в статье 2 Закона от 23 августа 1996 г. № 127-ФЗ;

результат НИОКР не подлежит правовой охране или правовая охрана не оформлена надлежащим образом (например, если на изобретение не нужно получать патент или организация по каким-то причинам не стала патентовать свое изобретение).

Это следует из абзаца 2 пункта 1 и пункта 2 ПБУ 17/02.

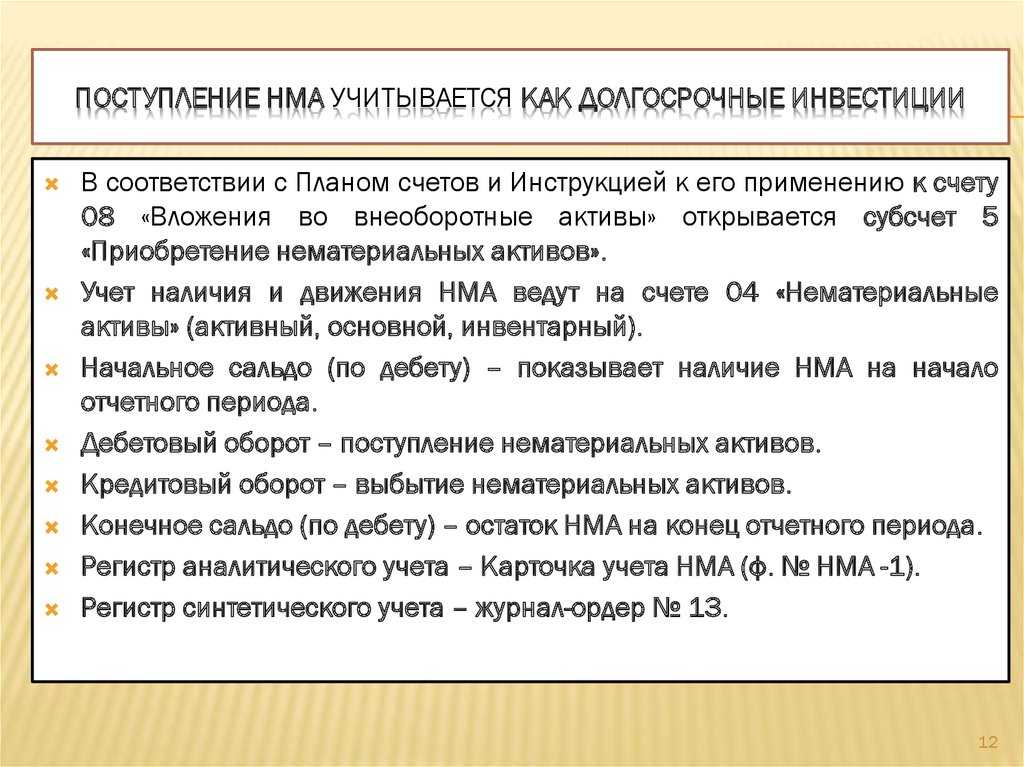

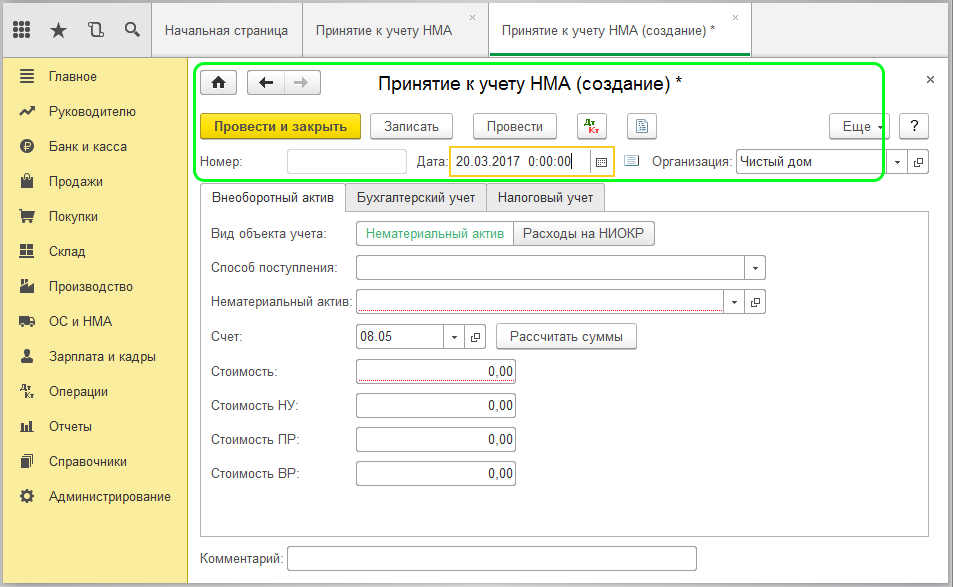

Поступление НМА в распоряжение учреждения необходимо оформить ф. 0504101 — акт о приеме-передачи объектов НФА. В новом ФСБУ разъясняется, что входит в нематериальные активы, — объект НФА, который используется в деятельности учреждения более 12 месяцев (п. 6 ФСБУ). Кроме того, в стандарте определен порядок признания объектов к учету.

При приобретении НМА за плату необходимо учитывать все сопутствующие затраты для формирования первоначальной стоимости объекта. К таковым затратам в бухучете следует относить:

- Фактическую стоимость объекта, то есть суммы, уплачиваемые правообладателю за отчуждение прав на результаты интеллектуальной собственности или же на средство индивидуализации.

- Затраты на консультационные или информационные услуги сторонних организаций, связанные с покупкой НМА.

- Регистрационные, пошлинные, патентные или иные виды сборов, платежи, которые напрямую связаны с приобретением нового НФА. Например, оплата домена при регистрации сайта в интернете.

- Вознаграждения, которые приобретатель уплачивает посредническим компаниям, участвующим в оформлении, продаже, перепродаже объектов.

- Иные виды затрат, которые несет приобретатель при получении НМА в собственность.

Все вышеперечисленные затраты следует собрать на счете 0 106 00 000 «Вложения в нематериальные активы». Когда стоимость полностью сформирована, то есть учтены и зафиксированы все виды трат учреждения, связанные с покупкой, то с кредита счета 0 106 00 000 списываются все расходы в дебет счета 0 102 00 000 «НМА».

Документальное оформление улучшения объекта НМА

Операции по улучшению объектов НМА должны быть оформлены первичными учетными документами. Нормативными правовыми актами, в том числе новой редакцией ФСБУ 26/2020, перечень и формы первичных учетных документов для оформления таких операций не установлены. Поэтому организации нужно разработать их самостоятельно с учетом требований Закона № 402-ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденного приказом Минфина России от 16.04.2021 № 62н. Использование самостоятельно разработанных форм нужно отразить в учетной политике (п. 8 ст. 3, ч. ч. 1, 2, 4 Закона № 402-ФЗ, пп. «а» п. 2, п. п. 4, 8, 9 ФСБУ 27/2021, п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Операции по улучшению объектов НМА могут быть оформлены следующими документами:

- приказом руководителя организации (иного уполномоченного лица) о проведении улучшения объекта НМА, в котором нужно отразить, в частности:

-

- цели и сроки проведения работ по улучшению объекта НМА;

- наименование объекта НМА, который планируется улучшить;

- иные сведения, позволяющие его идентифицировать;

- способ осуществления таких работ (подрядный или хозяйственный);

- Ф.И.О. и должности лиц, ответственных за проведение этих работ;

-

- договором подряда на проведение работ по улучшению объекта НМА – при использовании подрядного способа выполнения таких работ (п. 1 ст. 702 ГК РФ);

- актом приема-передачи исходных данных и информации, необходимых для осуществления работ по улучшению объекта НМА. При подрядном способе форма такого акта может быть согласована сторонами в приложении к договору подряда;

- актом сдачи-приемки работ по улучшению объекта НМА, составляемым по завершении таких работ. Он должен содержать все обязательные реквизиты первичного учетного документа, а при необходимости и дополнительные к обязательным реквизиты, может быть составлен по самостоятельно разработанной форме, а при подрядном способе – по форме, представленной подрядчиком (ст. 720 ГК РФ, ч. ч. 2, 4 ст. 9 Закона № 402-ФЗ, п. п. 4, 8, пп. «г» п. 9, п. 12 ФСБУ 27/2021). В акте в том числе нужно указать сведения, идентифицирующие объект НМА; перечень и наименования выполненных работ по улучшению объекта НМА, их стоимость с выделением суммы НДС.

Капитальные вложения в улучшения объектов НМА

К капитальным вложениям отнесены:

- затраты на улучшение объектов НМА, связанное с улучшением (повышением) первоначально принятых нормативных показателей функционирования этих объектов, в случае соответствия таких затрат условиям признания капитальных вложений (абз. 1, пп. «м» п. 5, абз. 3 п. 9, п. п. 6, 17.3 новой редакции ФСБУ 26/2020);

- затраты на приобретение имущества, предназначенного для использования в процессе улучшения объектов НМА (абз. 1, пп. «а» п. 5 новой редакции ФСБУ 26/2020). Ранее такое имущество учитывалось, как правило, в составе запасов до момента использования в процессе улучшения объектов НМА.

В капитальные вложения не включаются (пп. «а», «н» п. 16 новой редакции ФСБУ 26/2020):

- затраты, понесенные до принятия решения об улучшении объекта НМА;

- затраты на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, в том числе продление сроков полезного использования объектов НМА.

Новая редакция ФСБУ 26/2020 не распространяется на затраты, связанные с выполнением организацией работ, оказанием услуг по улучшению результатов интеллектуальной деятельности и средств индивидуализации, на которые у организации не возникают исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование таких прав, для других лиц (пп. «а» п. 3 новой редакции ФСБУ 26/2020). Тем самым выполнение улучшений НМА для других лиц выведено из сферы капитальных вложений. Ранее такое ограничение не устанавливалось.

Единицей учета капитальных вложений является улучшаемый объект НМА (п. 7 новой редакции ФСБУ 26/2020). А единицей учета НМА является инвентарный объект — совокупность прав на объект НМА, возникающих в соответствии с договорами либо иными документами, подтверждающими существование у организации прав на такой актив (п. 11 ФСБУ 14/2022).

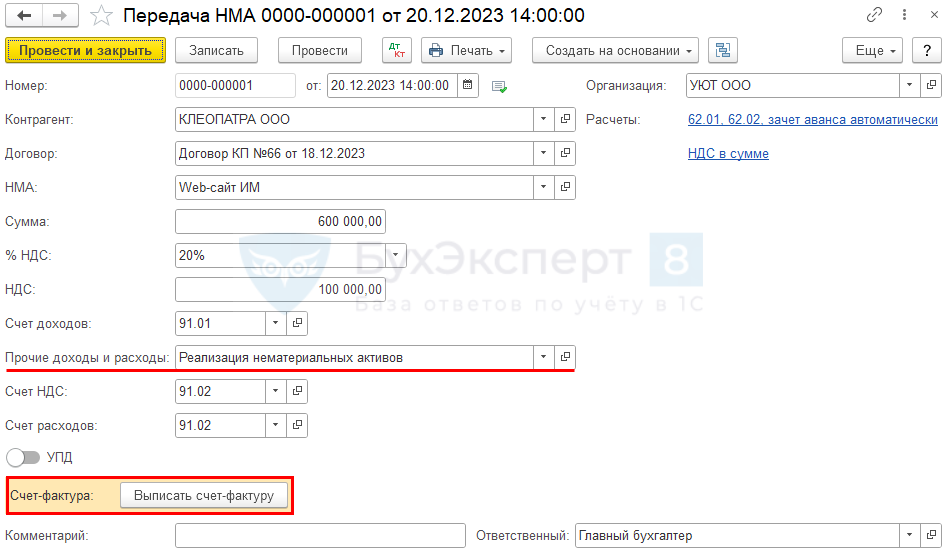

Продажа НМА проводки в 1С 8.3

Реализацию нематактива отразите документом Передача НМА в разделе ОС и НМА.

Прочие доходы и расходы — предопределенная статья Реализация нематериальных активов.

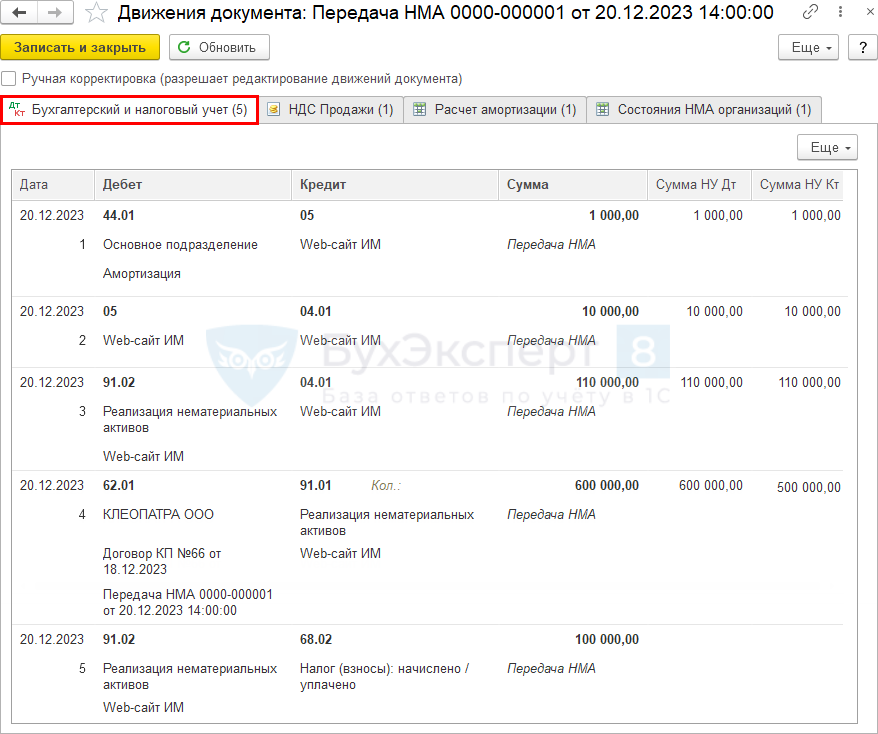

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации за месяц выбытия НМА;

- Дт 05 Кт 04.01 — списание накопленной амортизации для определения остаточной стоимости НМА;

- Дт 91.02 Кт 04.01 — списание остаточной стоимости НМА;

- Дт 62.01. Кт 91.01 — выручка от реализации НМА;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации НМА.

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС.

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

Код вида операции — 01 «Реализация товаров, работ и услуг и операции, приравненные к ней».

Декларация по налогу на прибыль

В декларации по налогу на прибыль операция по реализации НМА отражается: PDF

В Листе 02 Приложение N 3:

- стр. 030 «Выручка от реализации амортизируемого имущества»;

- стр.040 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией»:

- стр. 050 «Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

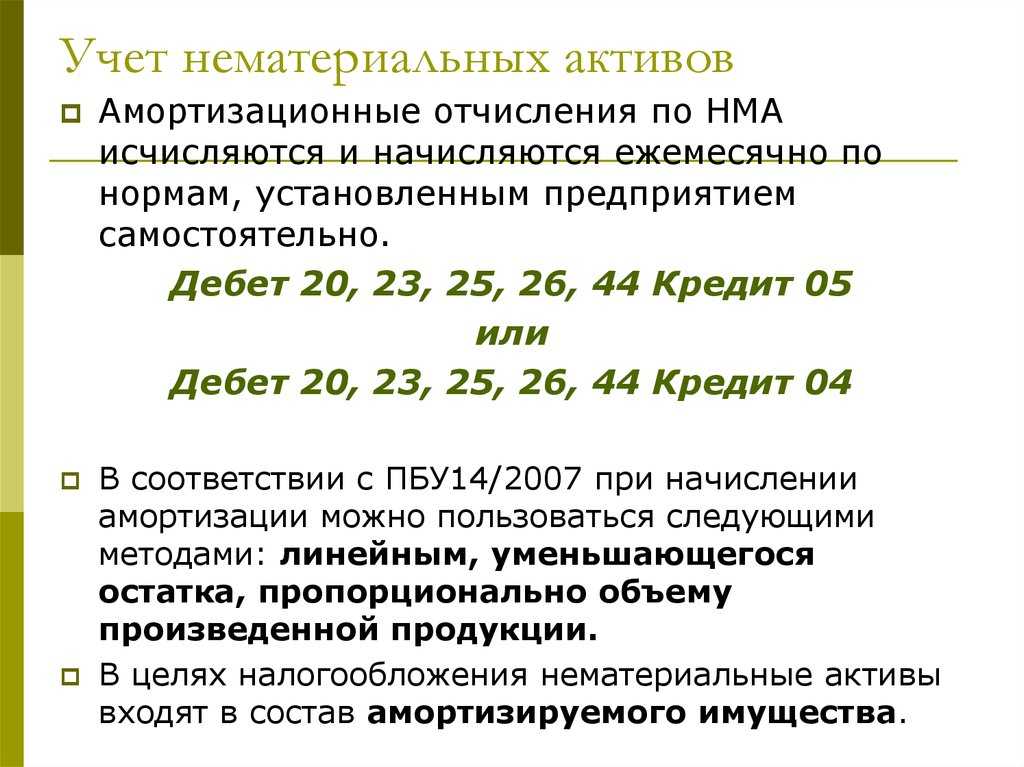

Учет нематериальных активов (списание)

Первичный документ, на основании которого происходит списание нематериальных активов — это акт на списание, также делается соответствующая отметка в карточке учета НМА.

Если амортизация начислялась на счете 05, то проводки при списании нематериальных активов следующие:

Д05 К04 — списана сумма начисленной амортизации,

Д91/2 К04 — списана остаточная стоимость в расходы.

Если амортизация начислялась без использования счета 05, то остаточная стоимость нематериального актива списывается проводкой Д91/2 К04.

Далее переходим к следующей большой теме: Учет материально-производственных запасов. И начнем ее с учета поступления материалов.

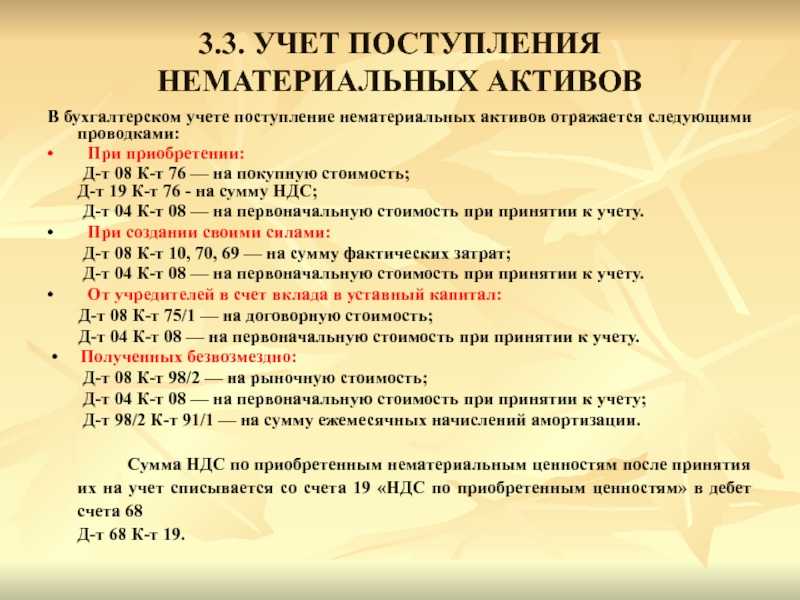

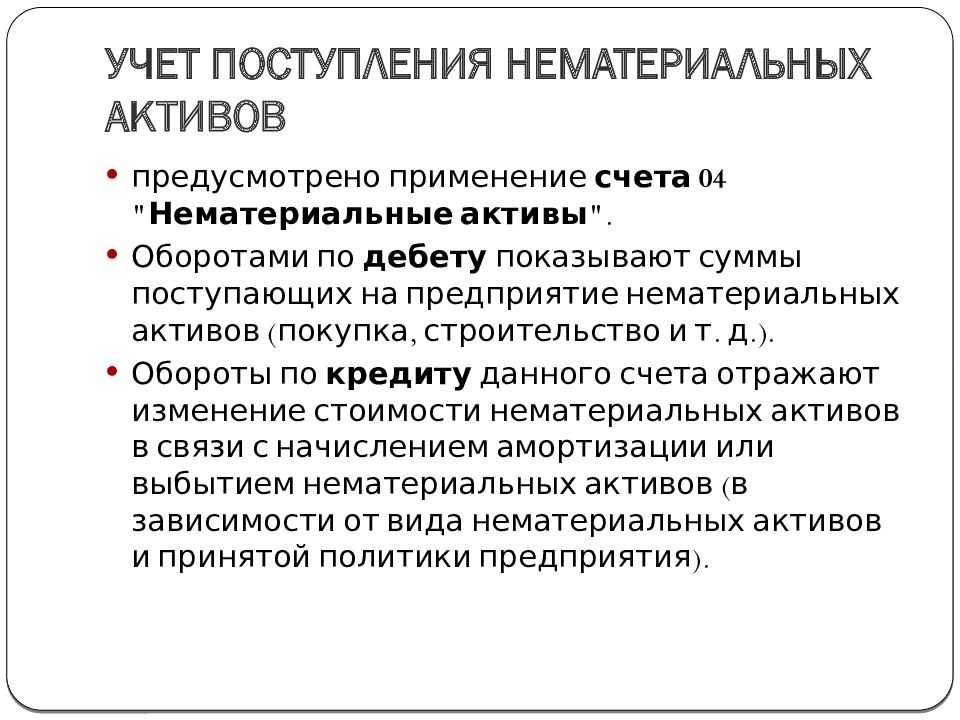

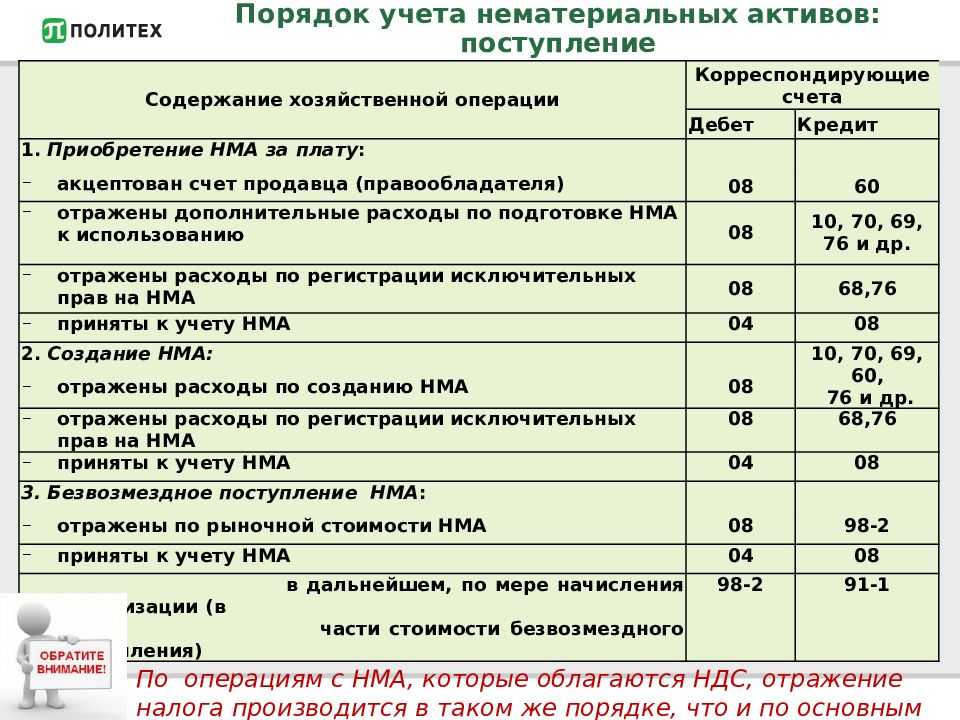

Учет нематериальных активов (поступление)

Покупка нематериальных активов (проводки, пример):

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

| Дебет | Кредит | Название операции |

| 60 (76) | 51 | Оплачена стоимость НМА |

| 08 | 60 (76) | Учтена стоимость купленного НМА |

| 19 | 60 (76) | Выделен НДС |

| 08 | 60 (76) | Учтены все затраты по приобретение НМА |

| 04 | 08 | НМА принят к учету |

Разберем на примере, как ведется учет при покупке нематериального актива, и какие составляются проводки.

Пример покупки нематериального актива:

Фирма 1 купила у фирмы 2 исключительное право на изобретение. Договор уступки патента был зарегистрирован в Роспатенте с уплатой пошлины 2400 рублей. Стоимость патента 59000 рублей.

В данном примере в бухучете будут следующие проводки:

| Сумма | Дебет | Кредит | Название операции |

| 59000 | 60 | 51 | Оплачена стоимость патента |

| 59000 | 08 | 60 | Учтена стоимость купленного патента |

| 2400 | 08 | 60 | Учтена уплата пошлины |

| 61400 | 04 | 08 | НМА принят к учету |

Создание нематериального актива (проводки, пример):

Нематериальные активы считаются созданными, если они получены:

- В результате выполнения служебных обязанностей или по конкретному заданию работодателя

- От посторонних лиц по заключенному договору на создание.

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Пример:

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

Затраты:

- заработная плата работников 30 000;

- страховые взносы 7800;

- материальные затраты 10000;

- госпошлина 2000;

- сбор за проведение экспертизы 990.

Патент получен на 5 лет.

Проводки в данном примере:

| Сумма | Дебет | Кредит | Название операции |

| 30000 | 08 | 70 | Учтена з/п работников |

| 7800 | 08 | 69 | Выделен ЕСН |

| 10000 | 08 | 10 | Учтены материальные затраты |

| 2000 | 60 | 51 | Оплачена госпошлина |

| 990 | 60 | 51 | Уплачен сбор за проведение экспертизы |

| 2000 | 08 | 60 | Учтена уплата госпошлины |

| 990 | 08 | 60 | Учтена уплата сбора за проведение экспертизы |

| 50790 | 04 | 08 | НМА принят к учету |

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):

Если НМА поступает на предприятие в качестве вклада в , то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

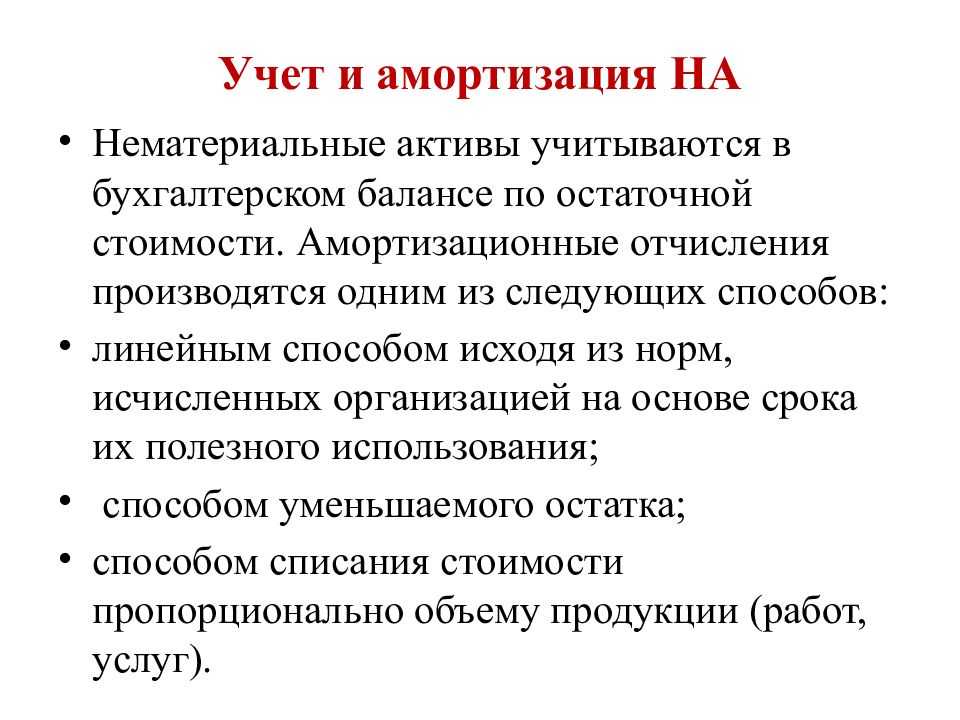

Списание при физическом или моральном износе

В данном случае нематериальный актив списывается в связи с тем, что закончился его срок полезного использования, или же он не способен больше приносить экономическую выгоду и морально устарел.

Если организация принимает решение о том, что нематериальный актив нужно списать с учета, то руководитель издает приказ, утверждающий объект, который подлежит списанию, и причину, по которой он снимается с учета. Также заполняется акт на списание НМА, а в карточке учета НМА-1 делается отметка о том, что объект списан.

В бухгалтерском учете сначала необходимо списать начисленную амортизацию нематериального актива проводкой Д05 К04 (если амортизация начислялась на счете 05), после чего остаточную стоимость списать в прочие расходы проводкой Д91/2 К04. Остаточная стоимость формируется, как разность между первоначальной стоимостью и начисленной амортизацией, то есть разность между дебетом и кредитом счета 04.

Проводки при списании нематериальных активов при износе:

Продажа

Помимо списания в связи с износом, нематериальный актив может покинуть организацию в результате его продажи другому юридическому или физическому лицу. Продажа нематериального актива означает, что организация передает исключительное право на владение и (или) использование объекта НМА по договору об отчуждении исключительного права.

Кроме того, составляется акт на выбытие нематериального актива и делается отметка в карточке НМА-1.

При списании объекта для продажи также списывается начисленная амортизация (проводка Д05 К04), после чего определяется остаточная стоимость объекта на 04 счете.

Для учета полученных от продажи доходов и расходов также используется 91 счет, по дебету которого отражаются все расходы, связанные с реализацией нематериального актива, в том числе его остаточная стоимость (проводка Д91/2 К04), а по кредиту – продажная цена, которая определяется по взаимному соглашению продавца и покупателя (проводка Д62 К91/1).

После чего на 91 счете определяется финансовый результат: убыток (проводка Д99 К91/9) или прибыль (проводка Д91/9 К99).

Если нематериальный актив не освобожден от уплаты НДС, то продажная цена должна включать также сумму НДС, она включается в состав прочих расходов и подлежит уплате в бюджет (проводка Д91/2 К68).

Напомню, что от уплаты НДС освобождены следующие виды нематериальных активов:

- исключительное право на программы ЭВМ, базы данных;

- на изобретения, промышленные образцы, полезные модели;

- на топологии интегральных схем;

- на ноу-хау.

Проводки при продаже нематериальных активов:

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Внесение в уставный капитал другой организации

Кроме того, что организация может НМА продать, она его может также внести в уставной капитал другой организации.

При этом данная операция будет считаться финансовым вложением организации, с которого планируется в дальнейшем получать дивиденды.

Передается объект по остаточной стоимости, то есть списывается начисленная амортизация (проводка Д05 К04) и на 04 счете определяется остаточная стоимость. Задолженность по вкладу в уставной капитал отражается проводкой Д58 К76, а непосредственная передача объекта другой организацией – Д76 К04.

Проводки при внесении нематериального актива в уставный капитал другой организации:

Безвозмездная передача

Еще один распространенный способ выбытия НМА – это его безвозмездная передача (дарение). Передается объект по остаточной стоимости.

Сперва списывается начисленная амортизация (Д05 К04), после чего остаточная стоимость списывается в прочие расходы (Д91/2 К04). Безвозмездная передача приравнивается к реализации, поэтому, если объект облагается НДС, то с рыночной стоимости объекта нужно исчислить НДС и учесть его в качестве прочих расходов (Д91/2 К68.НДС).

Проводки при безвозмездной передаче нематериального актива: