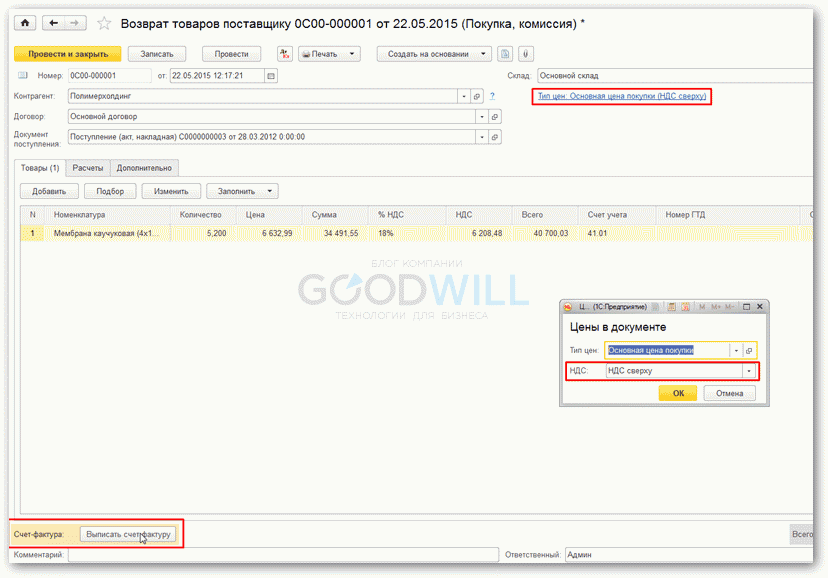

Способы правильного учета компенсации

Компенсацию маркетплейса, согласно п. 3 ч. 2 ст. 250 Налогового кодекса РФ, необходимо учесть в качестве внереализационных доходов как на общем режиме налогообложения, так и на УСН. При этом ущерб должен быть признан (возмещен) виновным лицом или присужден по решению суда.

На ОСНО момент признания таких доходов зависит от того, какой метод применяет организация при расчете налога на прибыль:

- Метод начисления. Доход признают в момент добровольного признания должником суммы ущерба или в день вступления в законную силу решения суда.

- Кассовый метод. Доход признают в момент получения оплаты, то есть в день фактического возмещения ущерба.

На сумму возмещения (неустойка, штраф, пеня, погашение убытков), которая получена за нарушение маркетплейсом договорных обязательств селлерам на ОСНО начислять НДС не нужно. Поскольку это компенсация, а не продажа. Она не является объектом налогообложения в соответствии с п. 1 ст. 39, п. 1 ст. 146 Налогового кодекса РФ.

На УСН момент признания доходов определяется в общем порядке согласно п. 1 ст. 346.17 Налогового кодекса РФ по дате получения денежных средств от маркетплейса.

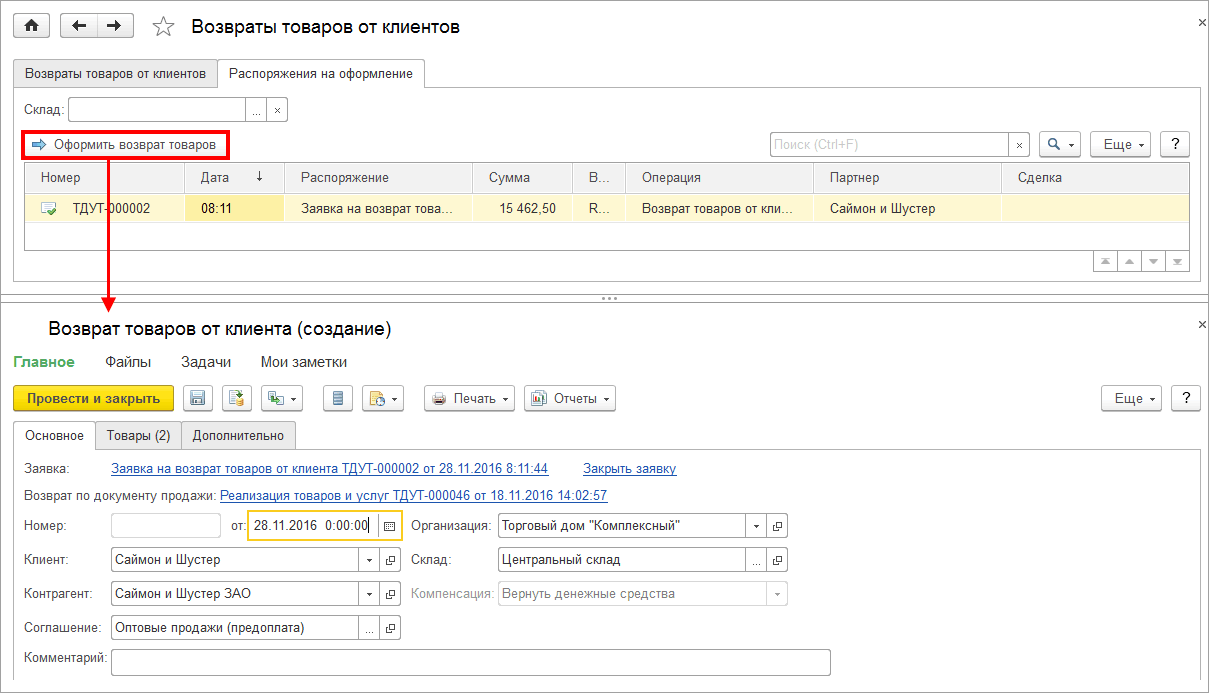

Выявление недостачи или брака при торговле на маркетплейсе — это повод провести инвентаризацию, оформить акт списания и обратиться с претензией к торговой площадке с учетом правил и сроков ее подачи, указанных в оферте. Если она не возместит компенсацию добровольно, можно обратиться в суд.

Признавать брак или недостачу в качестве расходов могут только производители товаров. Для селлеров это убытки, которые должен возместить должник. Компенсацию ущерба необходимо учесть как внереализационный доход, независимо от системы налогообложения. Селлерам на ОСНО начислять НДС с такого дохода не нужно.

Фото на обложке:

Документальное оформление

Как указывалось выше, расходы в виде стоимости бракованных товаров, а также расходы, связанные с их утилизацией, могут быть учтены для целей налогообложения прибыли при условии, что данные расходы надлежащим образом документально подтверждены в соответствии с п. 1 ст. 252 НК РФ.

Например, по мнению Минфина России, выраженном в письме от 24.12.14 N 03-03-06/1/66948, достаточным документальным подтверждением понесенных налогоплательщиком расходов на уничтожение продукции с истекшим сроком годности является представление налогоплательщиком следующих документов:

-

акты (журналы) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности); акты приемки товаров при их возврате;

-

акты о проведении инвентаризации;

-

акты уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения;

-

выписки из регистров налогового учета по учету товара, списанного в связи с его уничтожением (постановление ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2).

На наш взгляд, в анализируемой ситуации такими документами могут выступать:

-

акты о проведении инвентаризации;

-

акт о выявленных недостатках по качеству товара;

-

акт экспертизы;

-

претензии к организации с требованием о замене некачественного товара;

-

выписки из регистров налогового учета по учету товара, списанного в связи с его уничтожением;

-

договор на утилизацию товара, к которому необходимо приложить лицензию исполнителя на право производить данные виды работ, акт выполненных работ и оказанных услуг*(3).

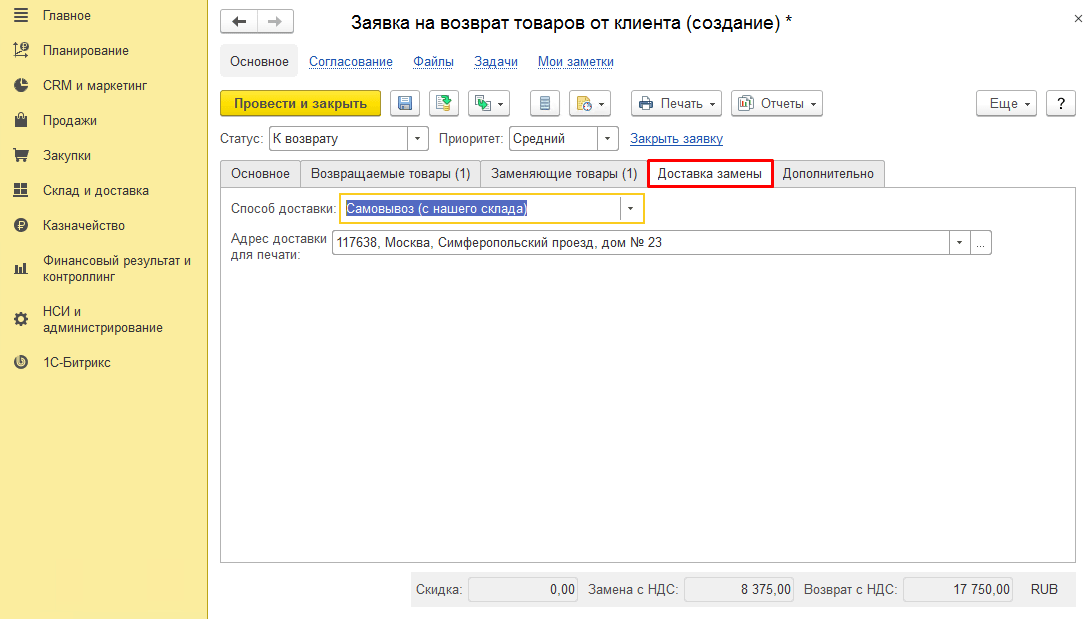

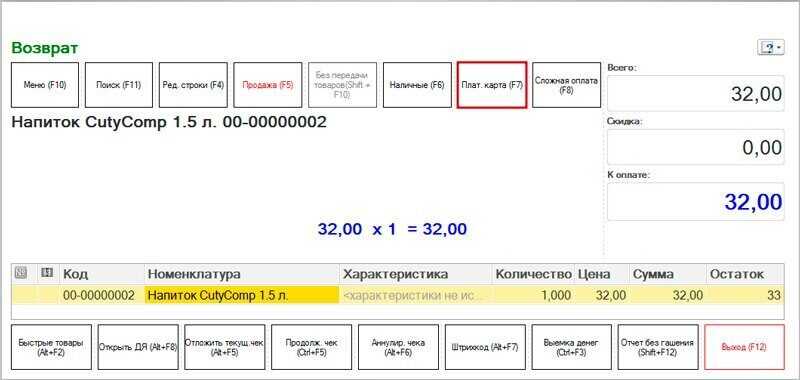

Как оформить возврат маркированного товара от потребителя

Порядок действий при возврате маркированного товара от покупателя зависит от сохранности кода и от того, какое кассовое оборудование использует продавец.

Если клиент приносит изделие с DataMatrix, который можно считать при помощи сканера, продукцию нужно просто вернуть в оборот. Для этого необходимо передать в систему «Честный ЗНАК» ряд данных:

- ИНН;

- код маркировки изделия;

- реквизиты документа, подтверждающего возвращение.

Продавцам, чья контрольно-кассовая техника подключена к оператору фискальных данных и поддерживает работу с тегом 1162, достаточно провести операцию возврата на кассе. При этом будет сформирован чек коррекции с кодом маркировки товара, а его данные автоматически поступят в базу «Честного ЗНАКа».

Онлайн-сервис Астрал.ОФД бесплатно отправит в «Честный ЗНАК» сведения о реализации маркированной продукции и её возврате. В личном кабинете пользователя вы сможете увидеть все чеки, переданные в систему маркировки и ФНС, проанализировать прибыльность торговых точек и выгрузить отчёты в Excel.

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://russianaudit.ru/wp-content/uploads/8/9/c/89cf151a340a282ec05811bdcae4756c.jpeg)

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://russianaudit.ru/wp-content/uploads/f/4/4/f44aa24b3a4cc20982c17dc95cfb93ca.png)

Если вы работаете с техникой, которая не поддерживает эти функции онлайн, то после оформления возврата на кассе вам нужно передать сведения о вводе товара в оборот через оператора ЭДО, вручную указав все необходимые данные. Сделайте это в течение трёх рабочих дней, следующих за днём возврата продукции.

Вопрос-ответ

Как оформить частичный возврат маркированного товара поставщику?

Если ещё до подписания универсального передаточного документа вы поняли, что часть товара нужно вернуть, направьте поставщику требование скорректировать УПД. Если вы уже приняли партию, то сформируйте возвратный УПД для поставщика и приведите в нём перечень изделий, которые собираетесь вернуть, с указанием их количества и кодов маркировки. После поставщик примет возврат, и продукция снова окажется у него.

Можно ли вернуть товар поставщику, если код маркировки повреждён и не считывается сканером?

Если ваше оборудование не считывает код DataMatrix, вы имеете право вернуть товар поставщику. В случае если контрагент откажется принимать продукцию, вы можете обратиться в Роспотребнадзор. Тем, кто работает с лекарственными препаратами в аптеке или медучреждении, нужно подать жалобу в Росздравнадзор.

Что делать, если поставщик не принимает возврат и товар остаётся на балансе продавца?

При передаче УПД поставщику товар остаётся на балансе продавца до того, как поставщик одобрит возврат. Однако коды маркировки будут находиться в статусе «Отгружен» и свидетельствовать о том, что продавец оформил передачу продукции поставщику. В такой ситуации ответственность лежит на поставщике, который не принял товар.

Налог на прибыль

Статьей 252 НК РФ установлено, что обязательным условием для включения затрат в состав расходов, принимаемых при налогообложении прибыли, является их экономическая обоснованность, наличие подтверждающих документов, оформленных в соответствии с законодательством РФ, и связь с деятельностью, направленной на получение доходов.

Согласно разъяснениям Минфина России, данным в письмах от 15.09.2011 N 03-03-06/1/553, от 20.12.2012 N 03-03-06/1/711, от 10.09.2012 N 03-03-06/1/477, расходы в виде стоимости товаров с истекшим сроком годности могут быть учтены для целей налогообложения прибыли при условии, что обязанность налогоплательщика по уничтожению или утилизации конкретных категорий товаров предусмотрена законодательством. Кроме того, данные расходы должны быть произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом.

В иных же случаях затраты на приобретение и дальнейшую ликвидацию товаров с истекшим сроком годности, неликвидных, бракованных и т.д. не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и, следовательно, не подлежат учету в составе расходов для целей налогообложения прибыли (письма от 07.06.2011 N 03-03-06/1/332, от 02.03.2010 N 03-03-06/1/105).

Действующим законодательством РФ обязанность утилизировать бытовую технику прямо не установлена

Однако если принять во внимание Перечень товаров длительного пользования, в том числе комплектующих изделий (деталей, узлов, агрегатов), которые по истечении определённого периода могут представлять опасность для жизни, здоровья потребителя, причинять вред его имуществу или окружающей среде и на которые изготовитель обязан устанавливать срок службы, утвержденный постановлением Правительства РФ от 16.06.97 N 720, согласно которому электробытовые товары (кроме элементов и батарей первичных), бытовая радиоэлектронная аппаратура, бытовая вычислительная и множительная техника относятся к товарам, которые по истечении определённого периода могут представлять опасность для жизни, здоровья потребителя, причинять вред его имуществу или окружающей среде, то расходы на утилизацию данных товаров в случае неустранимого брака, по нашему мнению, могут считаться экономически обоснованными. Кроме того, распоряжением Правительства РФ от 28.12.2017 N 2970-р утвержден Перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств, в который в том числе входит электробытовая техника*(1).

При этом экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном отчетном (налоговом) периоде, а направленностью таких расходов на получение дохода, то есть обусловленностью экономической деятельности налогоплательщика. Кроме того, принятие расходов для целей налогообложения не исключается и в случае получения налогоплательщиком убытка как результата финансовой деятельности за отчетный (налоговый) период (п. 8 ст. 274 НК РФ) (письмо Минфина России от 27.10.2005 N 03-03-04/4/69, постановление Девятнадцатого ААС от 27.07.2016 N 19АП-2448/16)*(2).

Вместе с тем перечень расходов, которые могут быть учтены для целей налогообложения прибыли, является открытым (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ), что означает возможность признания в налоговом учете любых затрат, отвечающих требованиям п. 1 ст. 252 НК РФ и прямо не поименованных в ст. 270 НК РФ (смотрите, например, постановление ФАС Московского округа от 15.11.2012 по делу N А40-34482/151-160).

Таким образом, полагаем, что затраты, связанные с утилизацией бракованных товаров, можно учесть в составе расходов для целей налогообложения прибыли, но, учитывая позицию финансового ведомства, не исключён риск налогового спора, и право на признание расходов придется отстаивать в суде.

Регламентированная отчетность

Методические изменения

Для расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4 — ФСС) в редакции приказа ФСС России от 14.03.2022 № 80, контрольные соотношения показателей логического контроля к расчету реализованы в соответствии с приказом ФСС России от 10.06.2022 № 226.

Изменения в электронном представлении форм регламентированной отчетности

Для Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4 — ФСС) в редакции приказа ФСС России от 14.03.2022 № 80, реализована выгрузка в электронном виде в формате версии 0.94, утвержденном приказом ФСС России от 10.06.2022 № 226.

Внимание! Раздел «Платежи» в экранной форме расчета предназначен для ввода информации о перечислении страховых взносов и используется только для целей выгрузки. В Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064) в редакции приказа ФНС России от 25.07.2019 № ММВ-7-21/377@ (с изменениями, внесенными приказом от 18.06.2021 № ЕД-7-21/574@), внесены изменения, утвержденные приказом ФНС России от 29.04.2022 № ЕД-7-21/369@

В Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064) в редакции приказа ФНС России от 25.07.2019 № ММВ-7-21/377@ (с изменениями, внесенными приказом от 18.06.2021 № ЕД-7-21/574@), внесены изменения, утвержденные приказом ФНС России от 29.04.2022 № ЕД-7-21/369@.

Для формы статистики № П-2 «Сведения об инвестициях в нефинансовые активы» (ОКУД 0617004) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 22.06.2022.

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.06.2022.

Изменения в механизме электронного документооборота с контролирующими органами

В 1С-Отчетности поддержана работа с сертификатами физических лиц в соответствии с 476-ФЗ от 27.12.2019 г.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

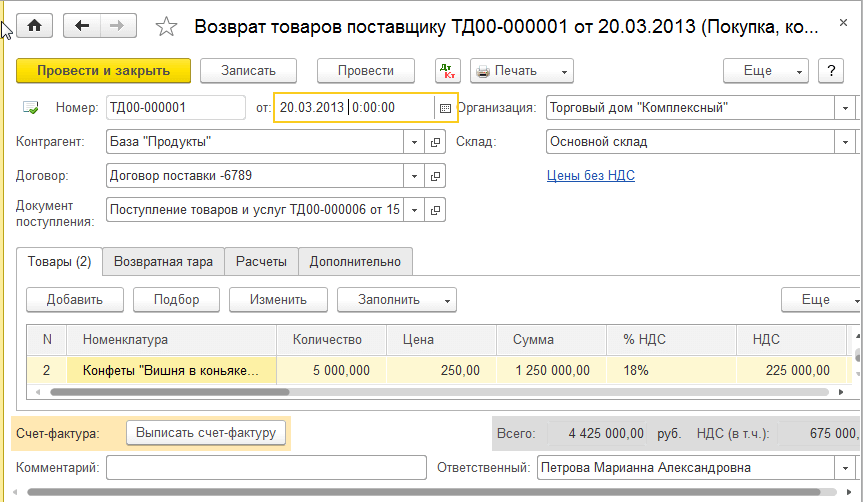

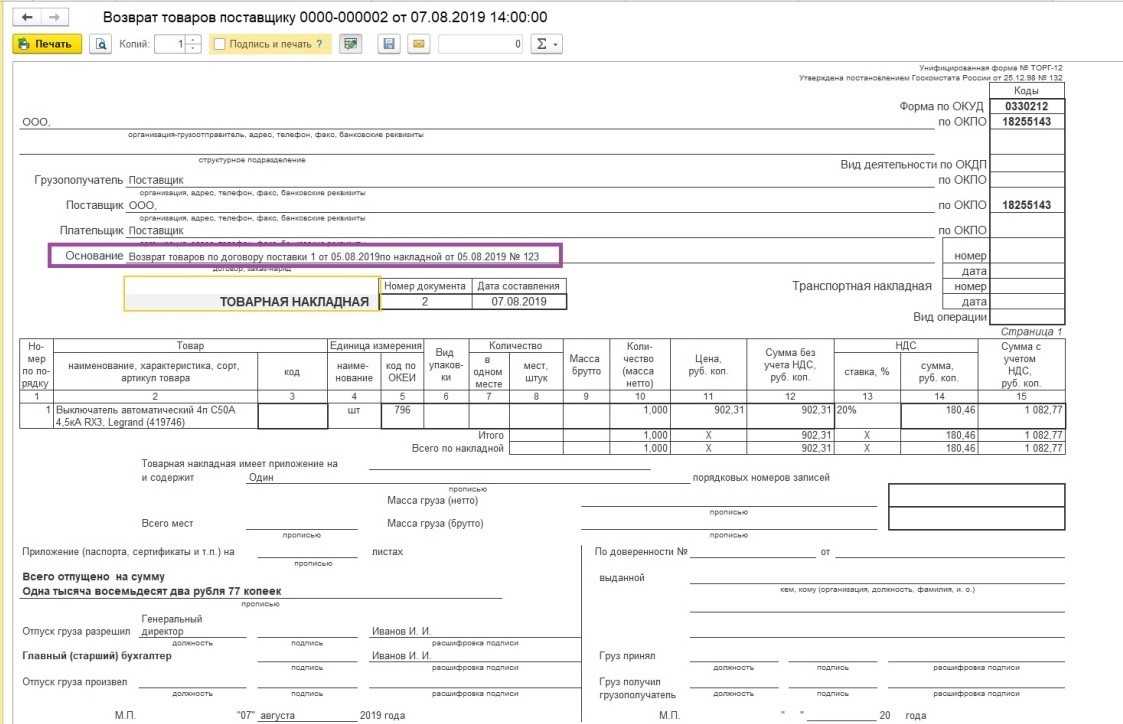

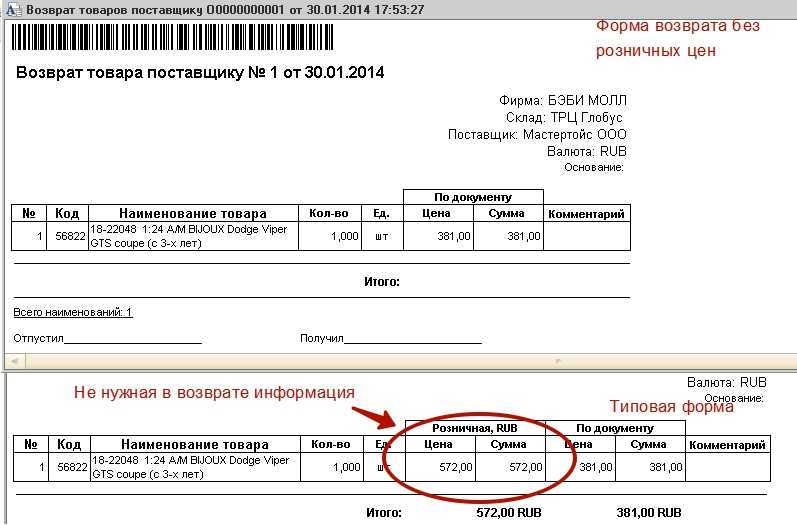

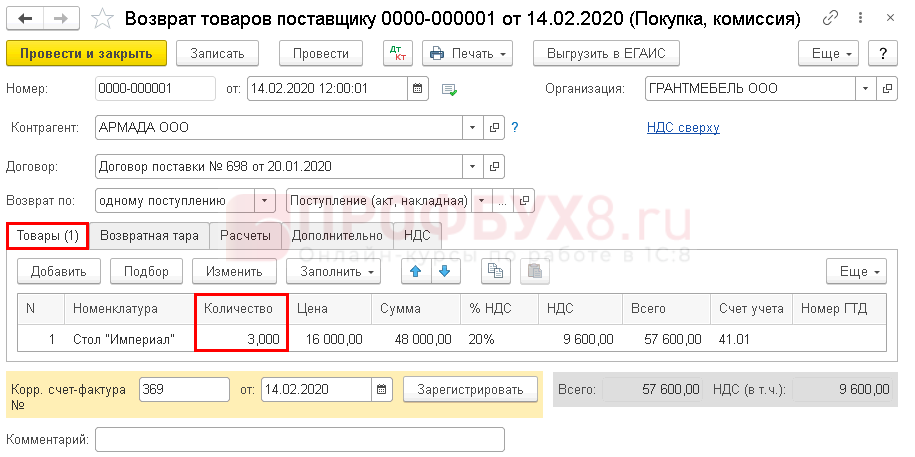

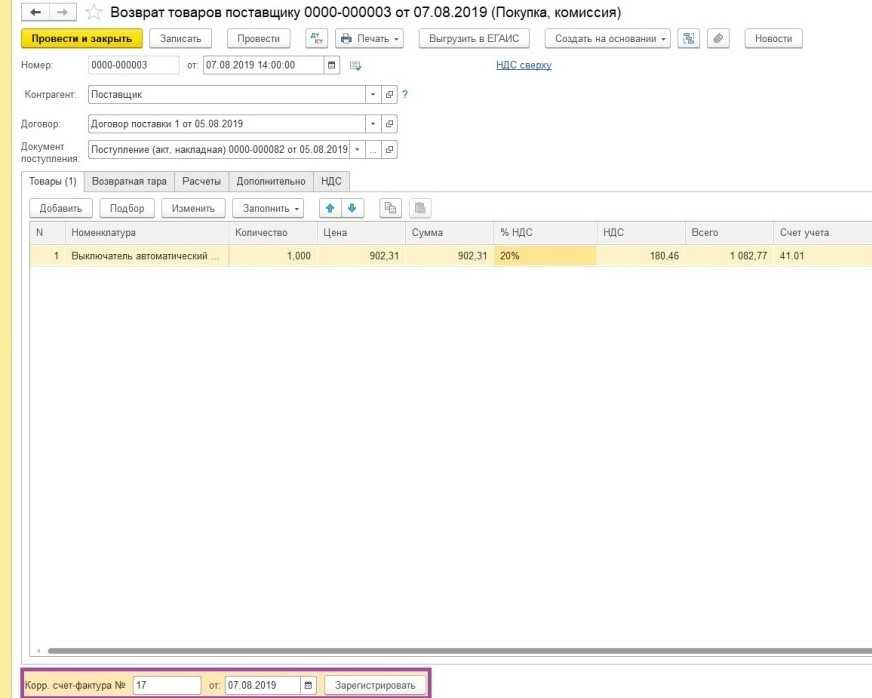

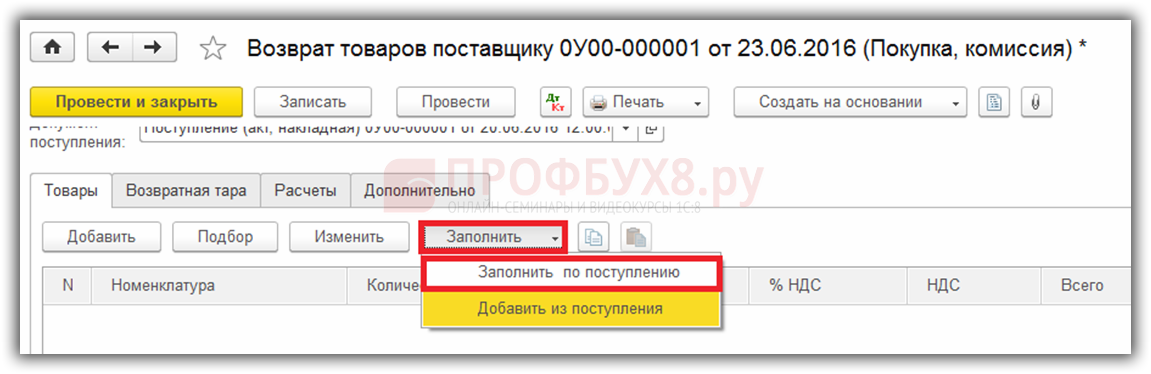

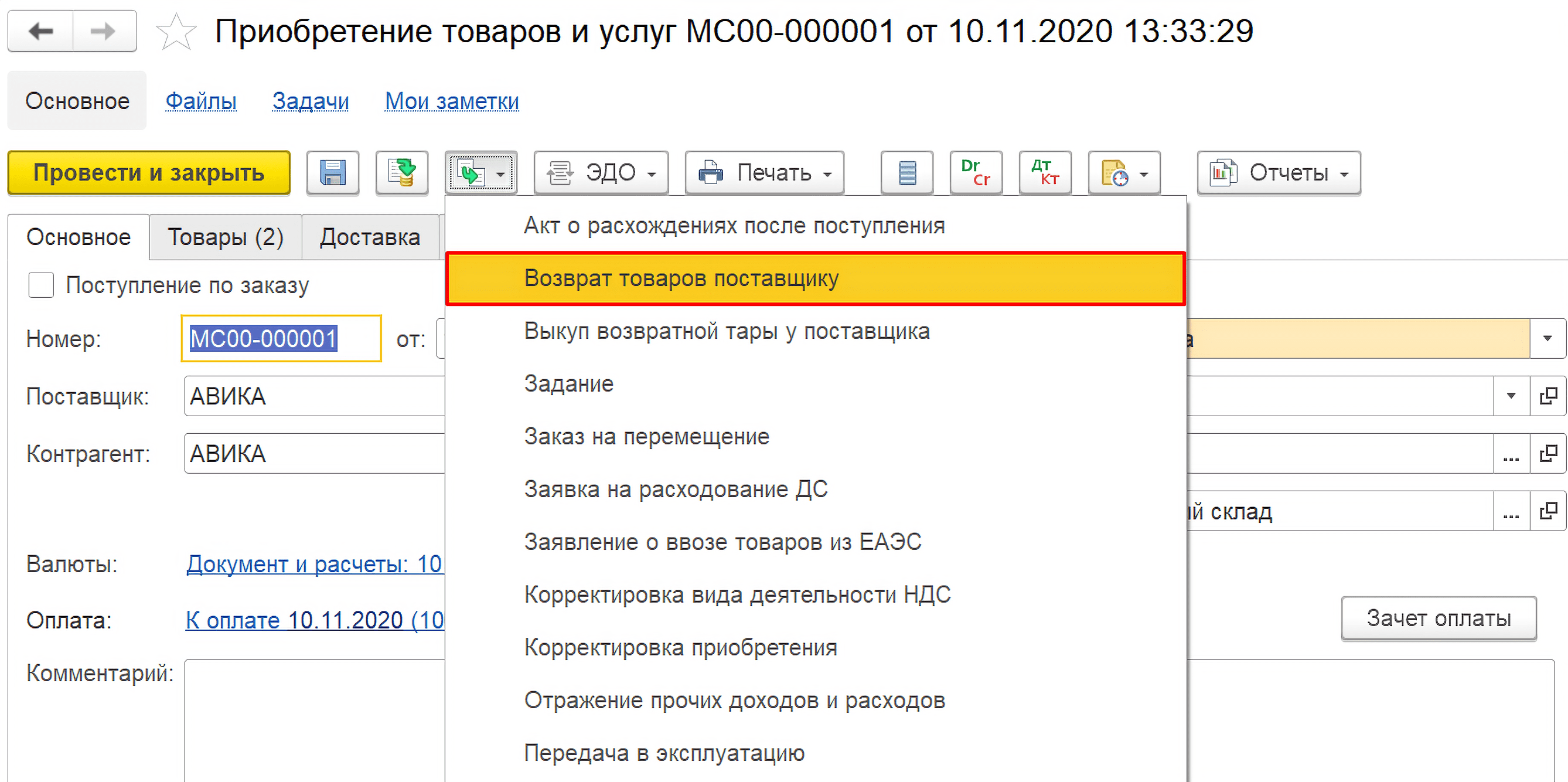

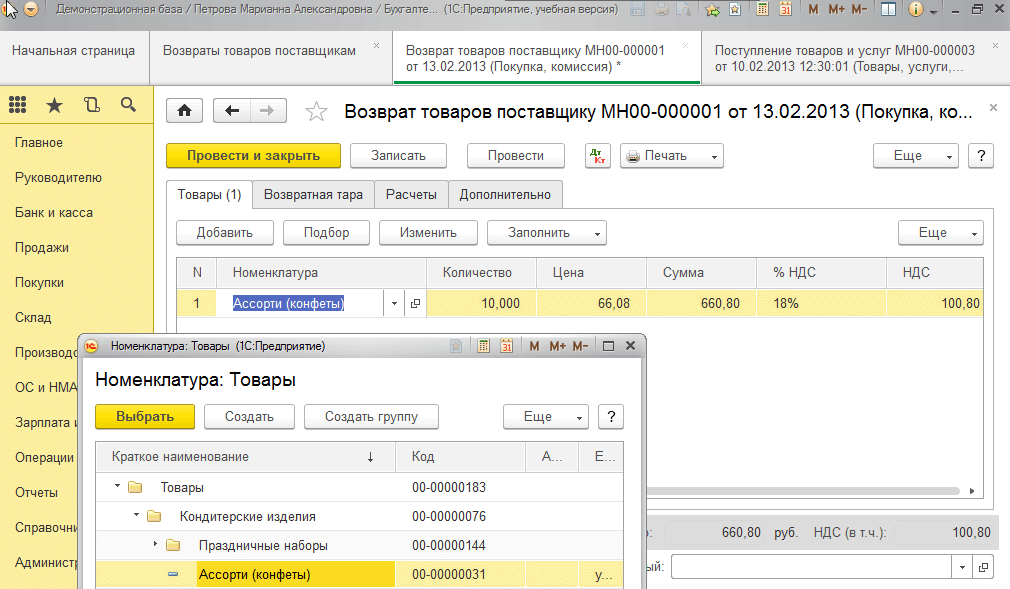

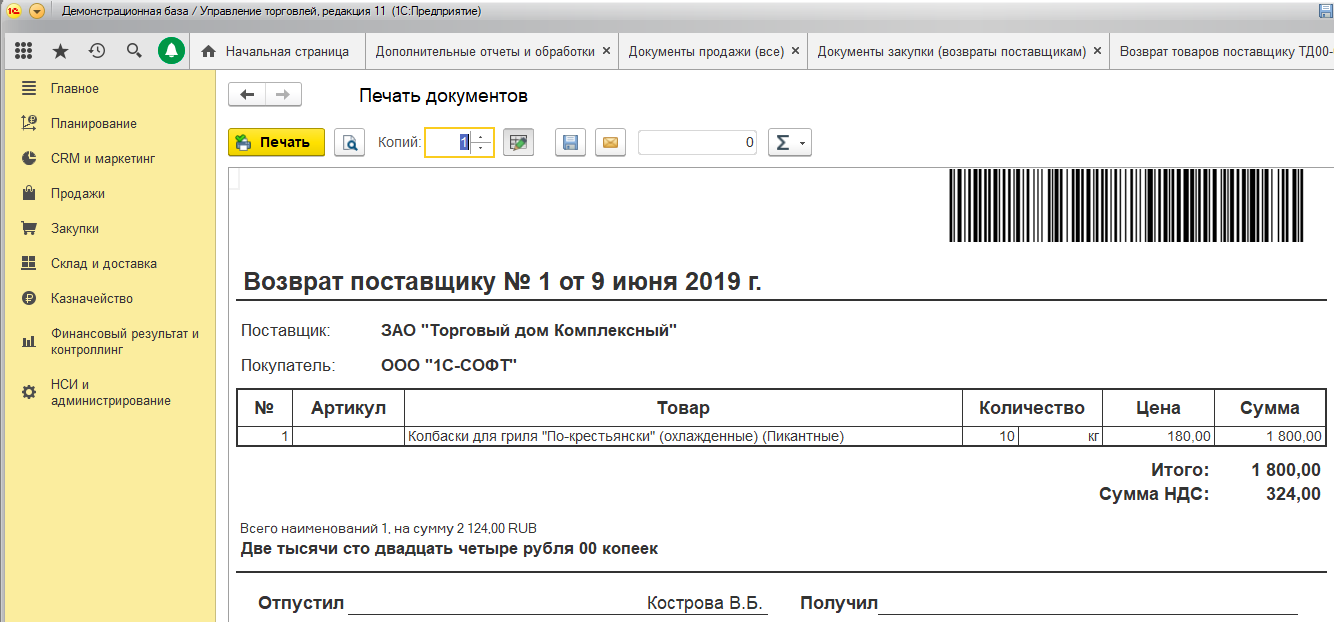

Отражение в бухучете

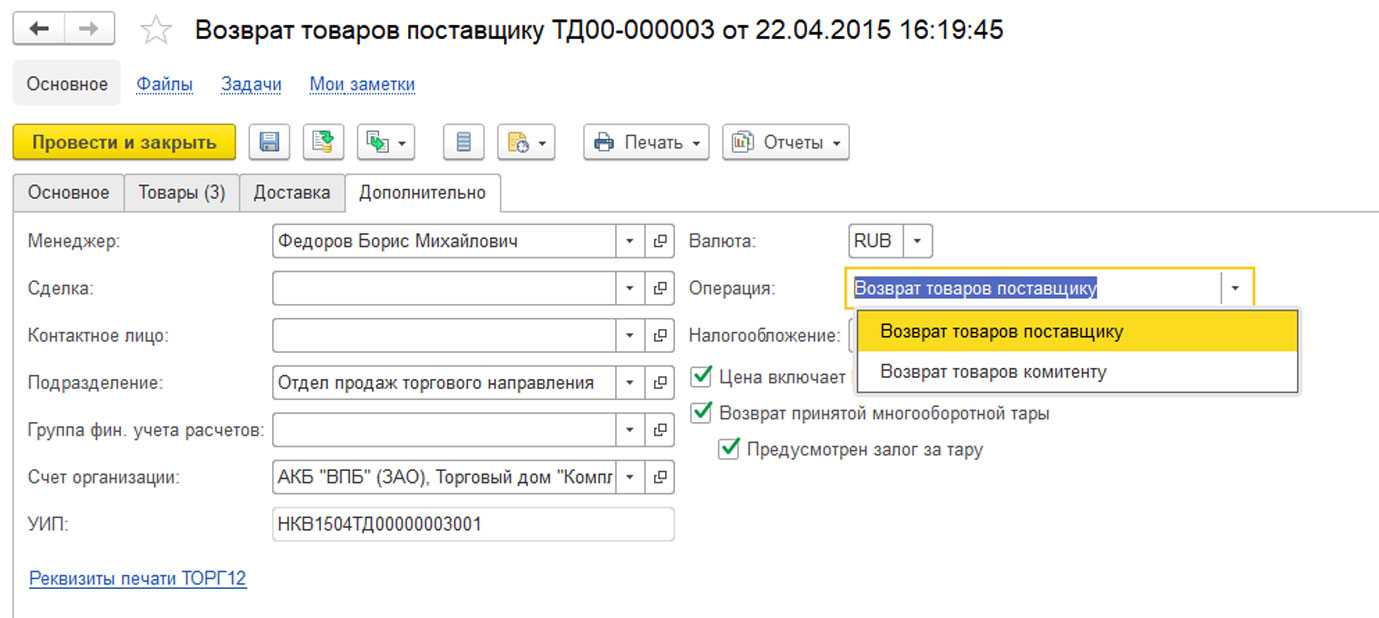

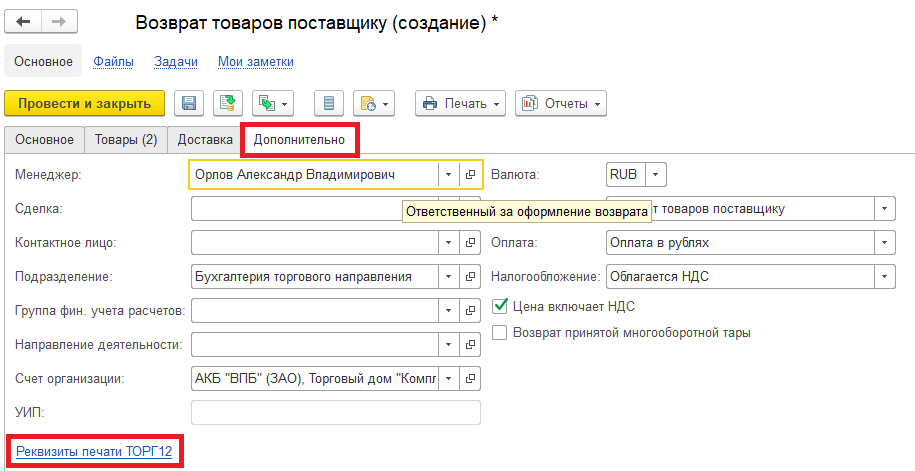

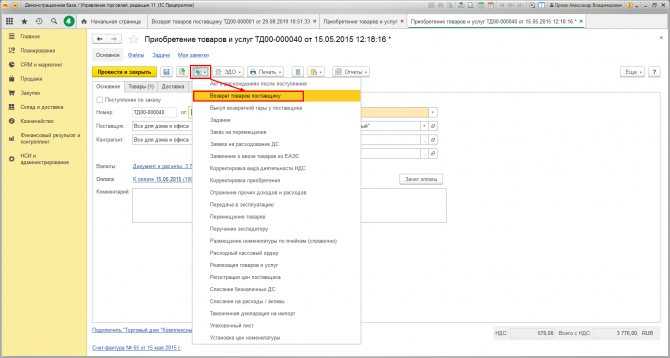

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

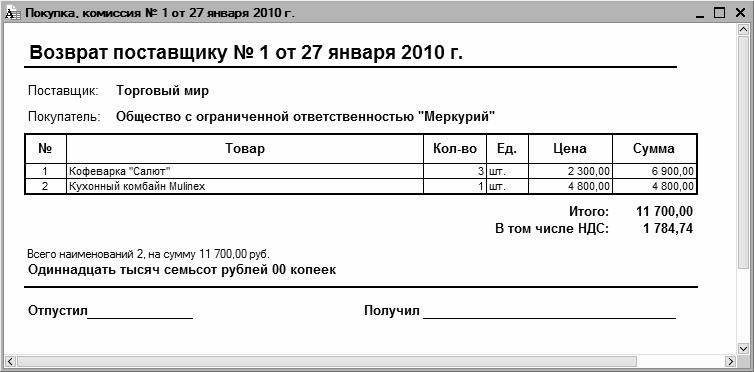

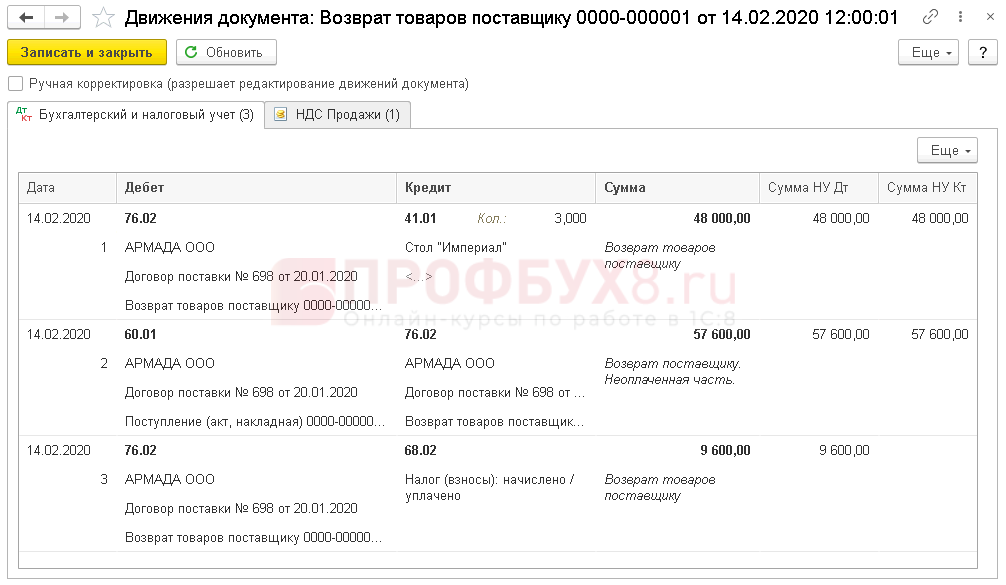

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Рекомендации, чтобы предотвратить проблему до ее появления

Каждый селлер, который работает на маркетплейсе, должен внимательно изучить оферту (договор с площадкой). Особенно ту часть документа, которая касается работы с товарами: на каких условиях и по каким правилам торговая платформа принимает партии, когда и какие претензии может предъявить продавец.

Селлер обязан контролировать, где и сколько товаров он хранит, сколько отгружается, внимательно сверять свои данные с документами, которые подтверждают принятие партии на склад маркетплейса. В случае выявления недостачи нужно немедленно узнать причину. Если окажется, что товар утерян или испорчен по вине маркетплейса, и это можно подтвердить документально, торговая площадка выплатит компенсацию.

Выяснять ситуацию лучше по правилам оферты. Для этого необходимо знать свои права. Тогда шансы на удачное разрешение ситуации возрастают. Чтобы избежать проблем с налоговой инспекцией, нужно предварительно доказать и правильно оформить брак или недостачу.

НДС

Перечень ситуаций, при наступлении которых у налогоплательщика возникает обязанность восстанавливать НДС, ранее принятый к вычету, закреплен в п. 3 ст. 170 НК РФ. Данный перечень носит закрытый характер и расширительному толкованию не подлежит. Восстановление НДС при утилизации брака данной статьей НК РФ не предусмотрено. Поэтому полагаем, что при списании и утилизации бракованных товаров организация не обязана восстанавливать суммы НДС, ранее принятые к вычету.

Аналогичного мнения придерживаются и арбитражные суды (постановления ФАС Московского округа от 26.02.2013 N А40-62341/12-115-418, от 31.01.2013 N А41-19560/12, ФАС Северо-Западного округа от 15.10.2012 N А56-165/2012 и др.).

Однако согласно позиции официальных органов суммы НДС, принятые налогоплательщиком к вычету по товарам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, но не использованным для указанных операций, должны быть восстановлены и уплачены в бюджет (письма Минфина России от 05.07.2011 N 03-03-06/1/397, от 04.07.2011 N 03-03-06/1/387, от 07.06.2011 N 03-03-06/1/332, от 24.04.2008 N 03-07-11/161, ФНС России от 04.12.2007 N ШТ-6-03/932@).

Таким образом, если организация примет решение о невосстановлении сумм НДС, ранее принятых к вычету по бракованным товарам, подлежащим утилизации, претензии налоговых органов не исключены. При этом, учитывая положительную судебную практику, полагаем, что организация сможет отстоять свою позицию в суде. Смотрите, например, постановление ФАС Северо-Западного округа от 07.02.2006 N А05-7996/2005-29, где рассматривалась ситуация, аналогичная анализируемой.

Советы, которые помогут исправить ситуацию

По требованиям действующего законодательства, чтобы списать товары, которые не подлежат дальнейшей реализации или использованию в связи с порчей, браком, потерей качества, нужно провести инвентаризацию. Во время этой процедуры необходимо выявить недостачу или брак, оформить акт списания, например, по форме № ТОРГ-16 и учесть стоимость товаров в расходах.

Важно знать: списать недостачу или брак и отразить это в расходах могут только производители товаров. Посредники, которые перепродают продукцию, независимо от системы налогообложения, не вправе это сделать

Производителям

Организации-производители товаров, применяющие общую систему налогообложения, вправе включить в состав прочих расходов, связанных с производством или реализацией, потери от брака согласно пп. 47 п. 1 ст. 264 Налогового кодекса РФ.

Момент признания таких расходов зависит от того, какой метод применяет организация при расчете налога на прибыль:

- Кассовый метод. В соответствии с п. 3 ст. 273 Налогового кодекса РФ, потери от брака можно списать в периоде, в котором выполнены все условия признания расходов при налогообложении.Например, когда убытки возмещены.

-

Метод начисления. Потери от брака признают в том отчетном периоде, к которому они относятся согласно п. 1 ст. 272 Налогового кодекса РФ. Стоимость материалов, переданных на устранение исправимого брака, учитывается в момент их поставки на производство.

Продавцам

Согласно пп. 47 п. 1 ст. 264 Налогового кодекса РФ, покупатели на ОСНО не вправе учитывать потери от брака в расходы. Селлеры должны вернуть бракованный товар производителю в соответствии с п. 2 ст. 475 Гражданского кодекса РФ. Если продавец не воспользовался этим правом, то несет соответствующие издержки. Это значит, у него нет оснований для уменьшения налогооблагаемой прибыли.

Исключение — когда вернуть бракованный товар невозможно по объективным причинам, например, из-за обязанности его утилизировать. В этом случае стоимость бракованных товаров можно учитывать как прочие расходы, связанные с производством или реализацией.

Учитывать потери от брака в расходах при расчете единого налога при УСН нельзя независимо от объекта налогообложения («Доходы» или «Доходы минус расходы»)

Это важно знать, потому что:. при объекте «Доходы» расходы не учитываются вообще, согласно п

1 ст. 346.18 Налогового кодекса РФ;

при объекте «Доходы» расходы не учитываются вообще, согласно п. 1 ст. 346.18 Налогового кодекса РФ;

при объекте «Доходы минус расходы» учитываются расходы, перечисленные в п. 1 ст. 346.16 Налогового кодекса РФ. Перечень исчерпывающий. Потерь от брака в нем нет.

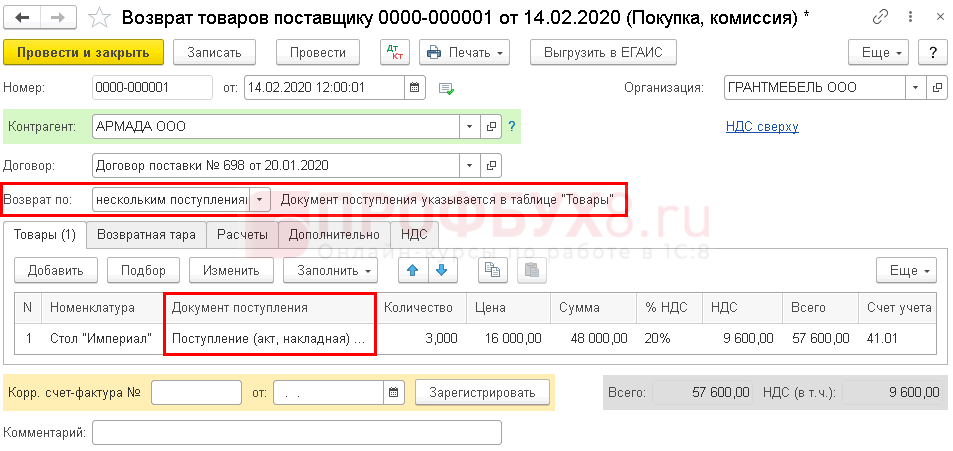

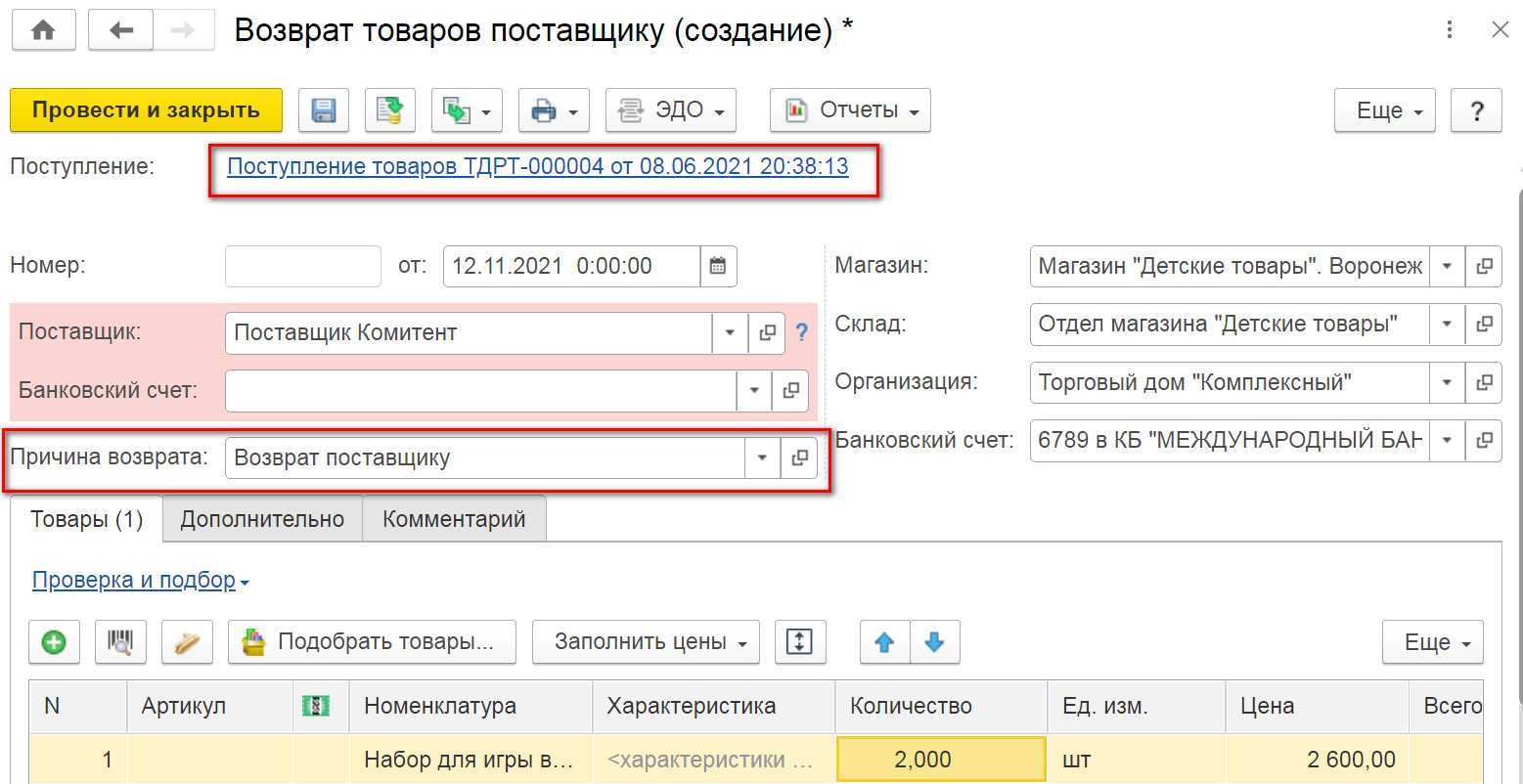

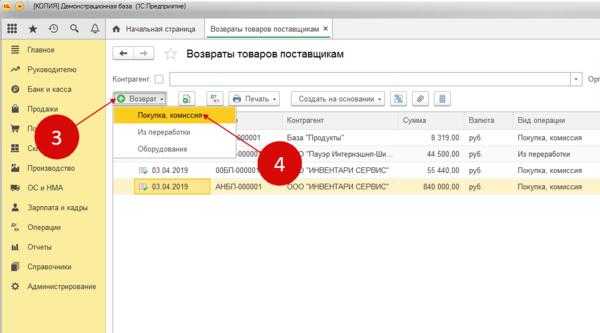

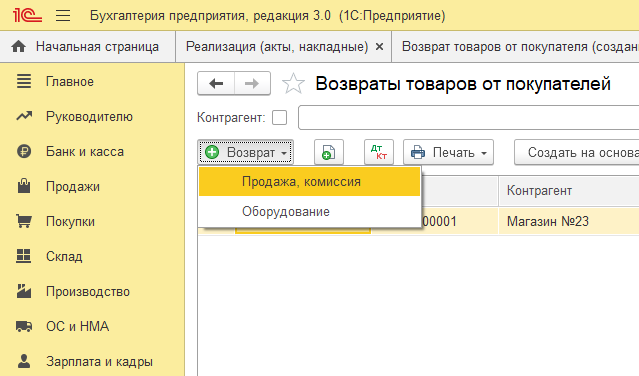

Возврат маркированного товара поставщику

Помимо операций в рознице, для маркированного товара нужно понимать процесс проведения возврата между юридическими лицами. Например, в случае возврата товара поставщику от оптового продавца или магазина. Инструкция в сфере B2B по возвращению ТМЦ будет иная.

При приеме

Необходимость возврата может быть выявлена в момент приемки, в частности, при обнаружении брака. В этом случае не обязательно оформлять возврат. Попросите поставщика скорректировать универсальный передаточный документ (УПД) или выслать корректировочный документ (УКД) с учетом расхождений. В этом случае все действия «останутся» на поставщике и лишних операций не потребуется.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

После приемки

Когда товар от поставщика уже принят, оформить возврат можно через обратную реализацию, выписав УПД на возвращаемые товары с маркировкой.

Сформированные документы с кодами маркировки отправляются в «Честный Знак». Товары меняют владельца и коды маркировки переходят на другого собственника

Важно получить подтверждение, что товар и документы приняты на стороне поставщика и подтверждены в ЭДО.