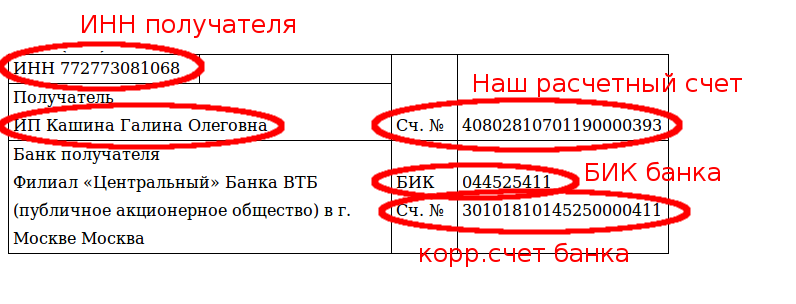

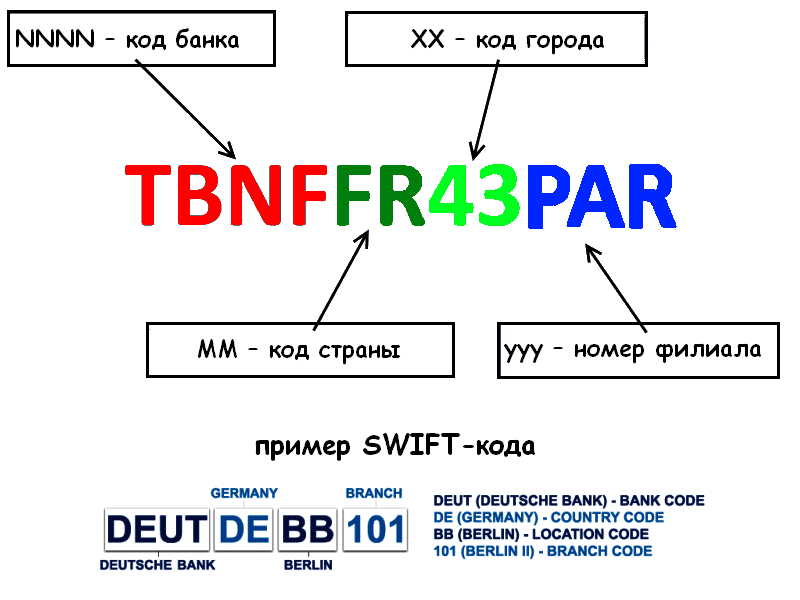

Сколько цифр в расчётном счёте

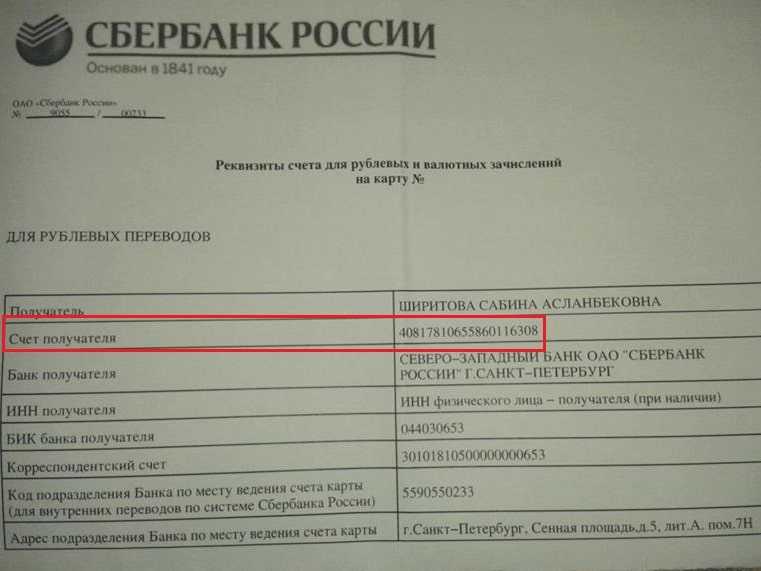

Номер расчётного счёта представляет собой комбинацию из 20 цифр. Каждая группа цифр имеет своё значение. Разберём на примере счёта 408 02 810 8 2320 0003298:

● 408 — номер балансового счёта первого порядка. В нашем примере — это «прочие счета».

● 02 — номер балансового счёта второго порядка. В примере означает, что счёт открыл ИП.

● 810 — валюта, а именно рубли. 840 означает доллары.

● 8 — цифра контроля или ключ. Она нужна для проверки правильности написания номера счёта в целом.

● 2320 — код подразделения банка.

● 0003298 — внутренний номер клиента в банке.

Расшифровка счетов происходит на основании Положения Банка России от 27.02.2017 № 579-П и разъяснений Центробанка.

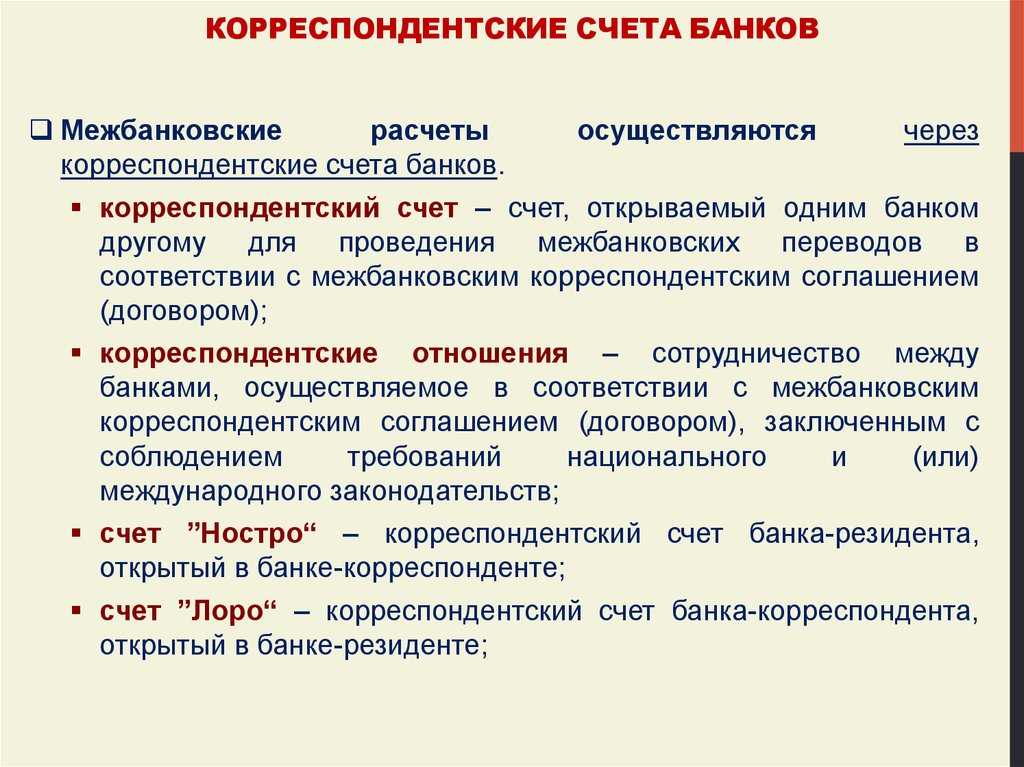

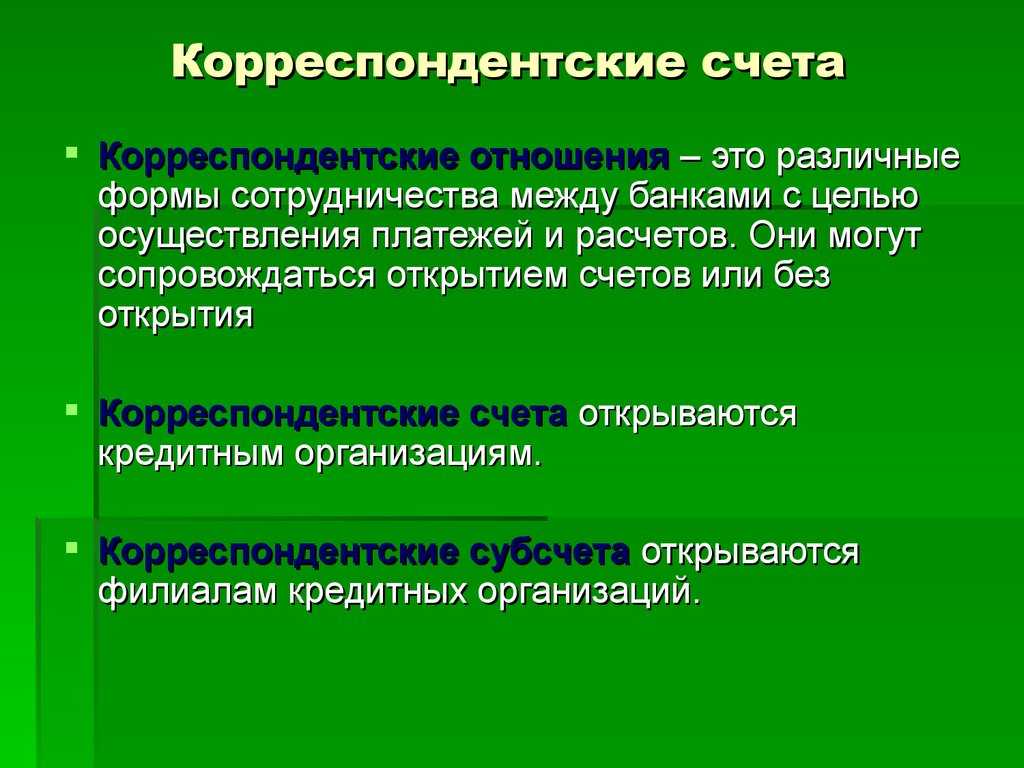

Какие организации могут открыть корреспондентский счет?

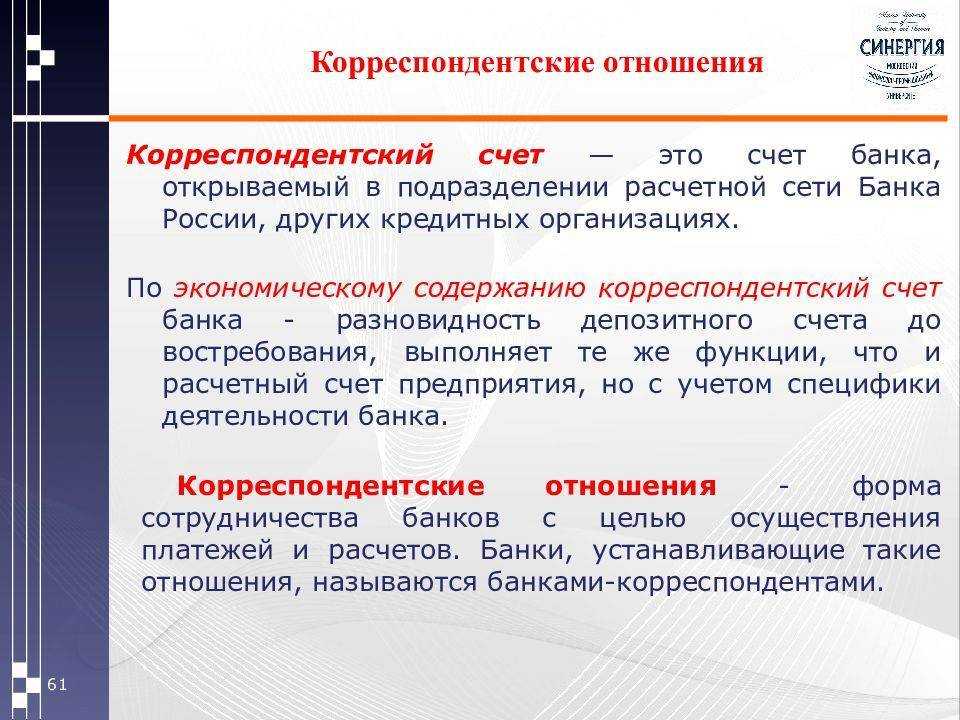

Корреспондентский счет – это специальный банковский счет, который используется для обеспечения взаиморасчетов между банками и другими финансовыми организациями. Какие организации могут открыть корреспондентский счет и какие задаваемые по этому вопросу чаще всего вопросы?

- Отличие корреспондентского счета от расчетного счета;

- Для каких целей нужен корреспондентский счет;

- Какие ошибки могут возникнуть при употреблении корреспондентских счетов;

- Чем отличаются корсчета в разных банках;

- Какие условия нужны для открытия корреспондентского счета;

- Какие организации имеют право открыть корреспондентский счет.

Для того чтобы узнать, нужен ли вашей организации корреспондентский счет и как его открыть, можно обратиться напрямую в банк или найти информацию на его сайте. В зависимости от целей и характеристик вашей организации, вы можете выбрать один из нескольких типов корреспондентских счетов, таких как обычный к/с или к/с по особому режиму. Например, некоторые организации могут открыть корреспондентский счет «на секрете» для осуществления расчетов с государственными организациями.

| Тип корреспондентского счета | Для каких организаций может быть полезен |

|---|---|

| Обычный к/с | Для тех, кто ведет постоянную финансовую деятельность и необходимы регулярные взаиморасчеты с банками и другими финансовыми организациями. |

| К/с по особому режиму | Для тех, кто имеет специфические требования к ведению взаиморасчетов, например, корреспондентский счет «на секрете». |

Важно помнить, что открытие корреспондентского счета – это ответственный шаг, который требует тщательного изучения всех условий и характеристик счета. При возникновении любых вопросов рекомендуется обращаться в банк или искать информацию на официальном сайте

Основные понятия

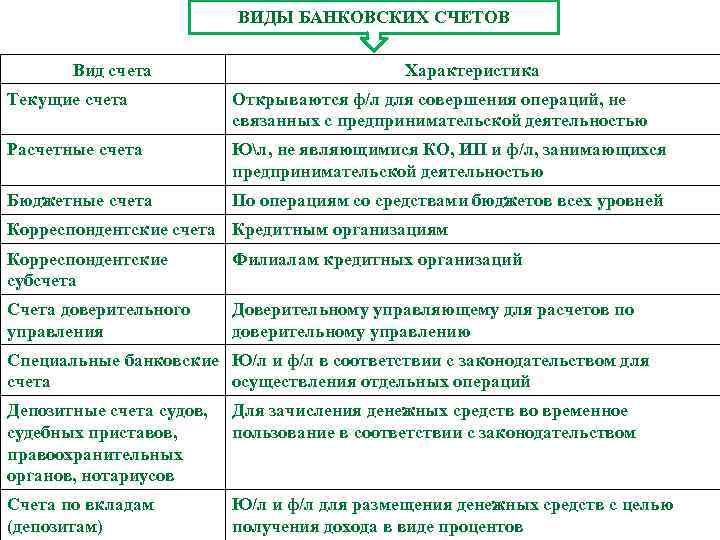

Наиболее часто используется три варианта счетов — лицевой, расчетный, корреспондентский. Каждый предназначен для выполнения своих задач. Они абсолютно разные. Говорить, что лицевой счет – это расчетный или корреспондентский, некорректно. Лицевой счет — это номер клиента в какой-либо системе. Например, в пенсионном фонде у каждого человека есть свой лицевой счет, куда начисляется пенсия. Создается и указывается лицевой счет и в бюджетной сфере. Он есть у бюджетных учреждений — детские сады, поликлиники, школы и т. п. Каждый оператор сотовой связи открывает лицевые аккаунты для клиентов, чтобы они переводили туда деньги за оказанные услуги. А теперь давайте подробно рассмотрим ещё два типа счетов — расчетный и корреспондентский.

Расчетный счет

Расчетный счет открывают ИП и юридические лица для осуществления финансовых операций в процессе ведения бизнеса. Банковское обслуживание обеспечивает:

- проведение платежей между контрагентами, партнерами;

- выплату заработной платы:

- перечисления обязательных платежей в бюджет, уплату налогов, сборов;

- оплату товаров, услуг;

- выдачу наличных или перевод на корпоративную карту для командировочных, представительских расходов;

- переводы денежных средств на другие счета или банковские карты;

- внесение выручки с помощью бизнес-карт через банкоматы без привлечения инкассаторов.

Оформить расчетный счет в кредитных учреждениях бизнесмены могут после государственной регистрации в ФНС и внесения соответствующих записей в ЕГРЮЛ и ЕГРИП. Количество р/с, которые открываются юридическим лицом или ИП, не ограничено. Их может быть несколько в разных банках, если это удобно для бизнеса.

Расчетный счет используется индивидуальными предпринимателями по своему усмотрению. Деньги могут расходоваться на любые цели, включая получение наличных для личных нужд. Если р/с открывают юридические лица, то цели расходования средств определяются уставом компании.

После того как расчетный счет открыт индивидуальным предпринимателем или юридическим лицом в государственном или коммерческом кредитном учреждении, сообщать об этом в налоговую или ПФР не нужно. Эта функция возложена на банки.

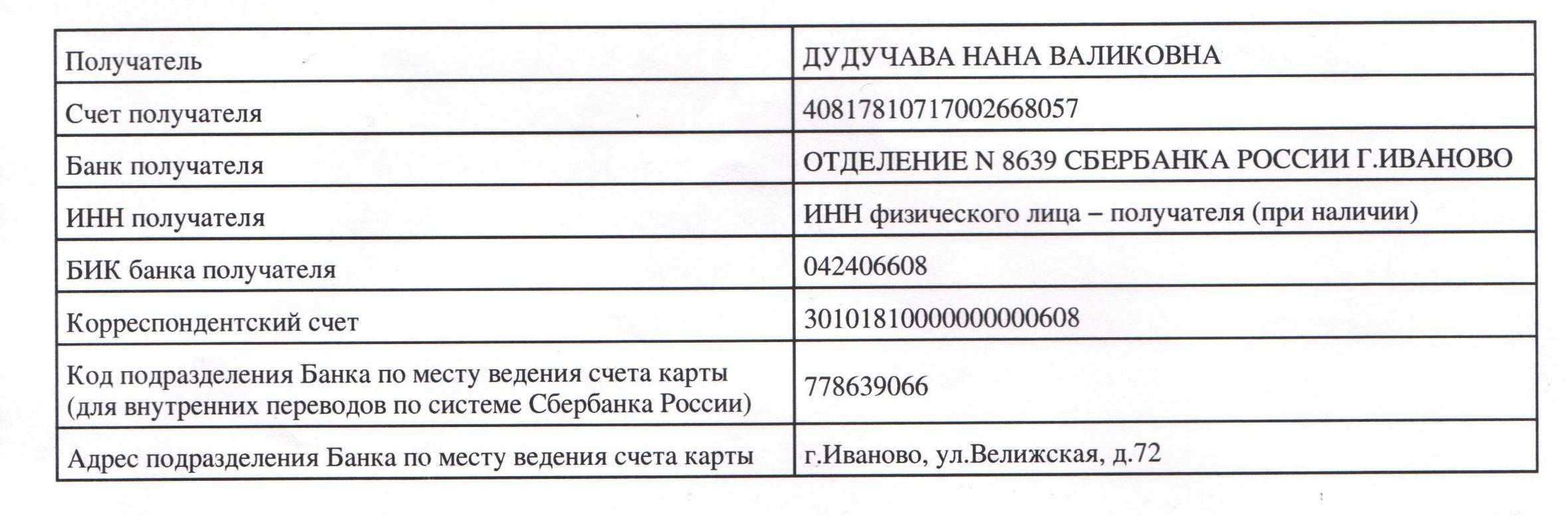

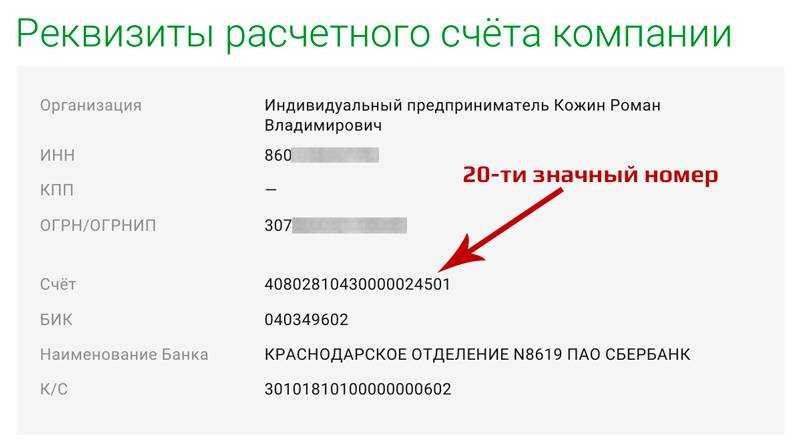

Каждый р/с имеет уникальный номер счета. Это позволяет переводить деньги именно тому адресату, которому они предназначены.

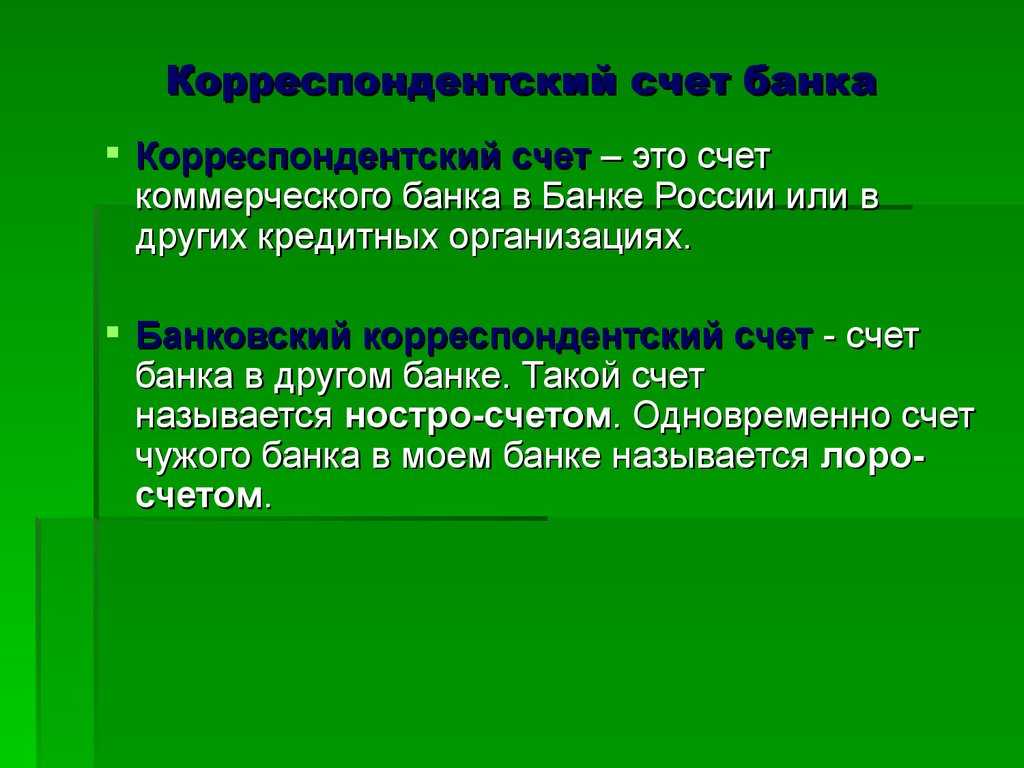

Корреспондентский счет

Как только регистрируется новый банк, он автоматически получает корреспондентский шифр. Это происходит в Центробанке одновременно с выдачей лицензии и присвоением реквизитов. Уникальный номер формируется после того, как подписывается корреспондентский договор.

Корреспондентский счет открывается финансовыми учреждениями для межбанковского расчета. Открывают корсчета банки в других финансовых учреждениях или в отделениях Центрального банка РФ. Основная цель к/с заключается в следующем:

- проведение безналичных транзакций между финансовыми организациями;

- вложение средств в различные активы;

- покупка и продажа акций;

- прием и вывод средств клиентов;

- сокращение времени межбанковского перевода.

Ведет учет денежных средств и контролирует корсчета Центральный банк РФ. Межбанковские соглашения позволяют полноценно функционировать мировой финансовой системе, поддерживать бизнес-клиентов и физических лиц в любой стране, осуществлять расчеты, проводить операции по зачислению, переводу, выдаче денежных средств в разных валютах. Полноценный обмен информацией между банками снижает риски ошибок, мошенничества, проведения незаконных финансовых операций.

В настоящее время есть три варианта открытия корсчетов:

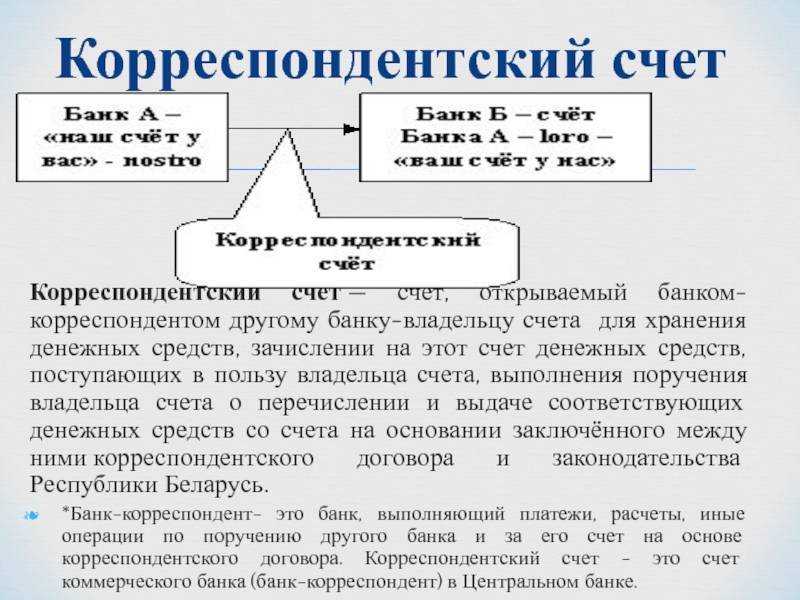

- Ностро. Это счет, который открыла кредитная организация в другом банке. Используется с целью ускорения финансовых операций, безналичного перечисления валюты.

- Лоро. Термин «лоро» обозначает счет, который открыл какой-либо банк в вашей кредитной организации.

- Востро. Это к/с, открываемый российскими банками в зарубежных финансовых организациях.

Рассмотрим на примере. Банку Росинка потребовался корсчет. Он открывает его в банке Картинка. Для Росинки это будет к/с ностро, для Картинки — лоро. А если Росинка откроет к/с в банке Lira в Австралии, то для Росинки это будет ностро, а для Lira – востро.

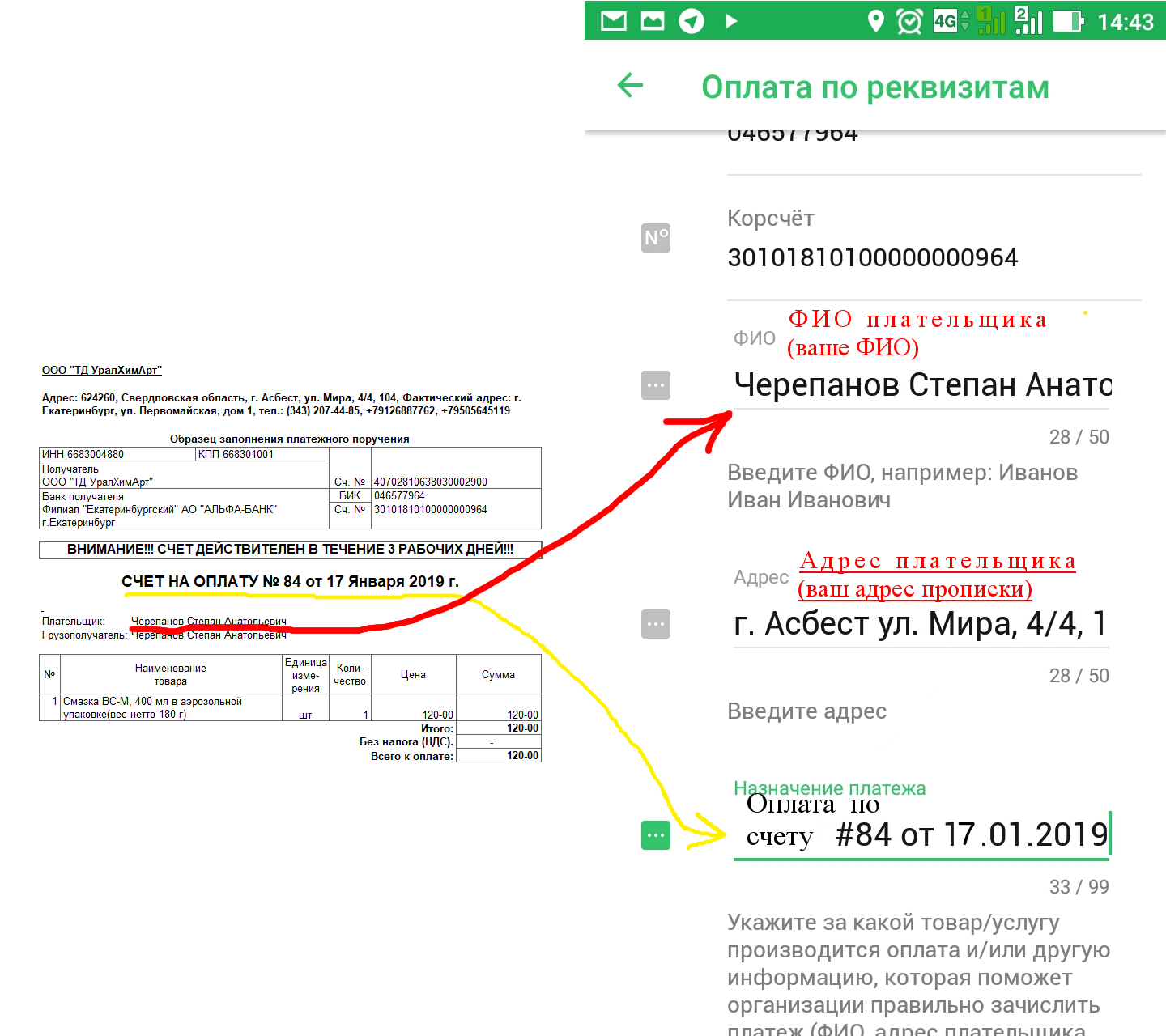

В соответствии с корреспондентским договором, безналичное перечисление осуществляется на основании платежного поручения. В документе указываются реквизиты р/с, данные о банке партнере — к/с, цифры БИК, название финансовой организации. Если оформить поручение по правилам, банк-плательщик сможет быстро перевести деньги со своего к/с партнеру, а тот зачислит средства по назначению.

Назначение корреспондентского счета

Для понимания сущности корреспондентского счета целесообразно провести его аналогию с расчетным счетом, с использованием которого, так или иначе, сталкивались все.

Расчетный счет представляет собой учетную запись, закрепленную за юридическими лицами или индивидуальными предпринимателями конкретной кредитной организацией, обслуживающей их.

Замечание 1

Корреспондентский счет кредитной организации представляет собой аналогичную учетную запись, осуществляемую для банка в расчетно-кассовом центре Центрального банка России или в иных кредитных организациях. Посредством использования корреспондентского счета банка осуществляется его взаимодействие с другими субъектами кредитно-банковской системы.

Статья: Корреспондентский счет юридического лица

Найди решение своей задачи среди 1 000 000 ответов

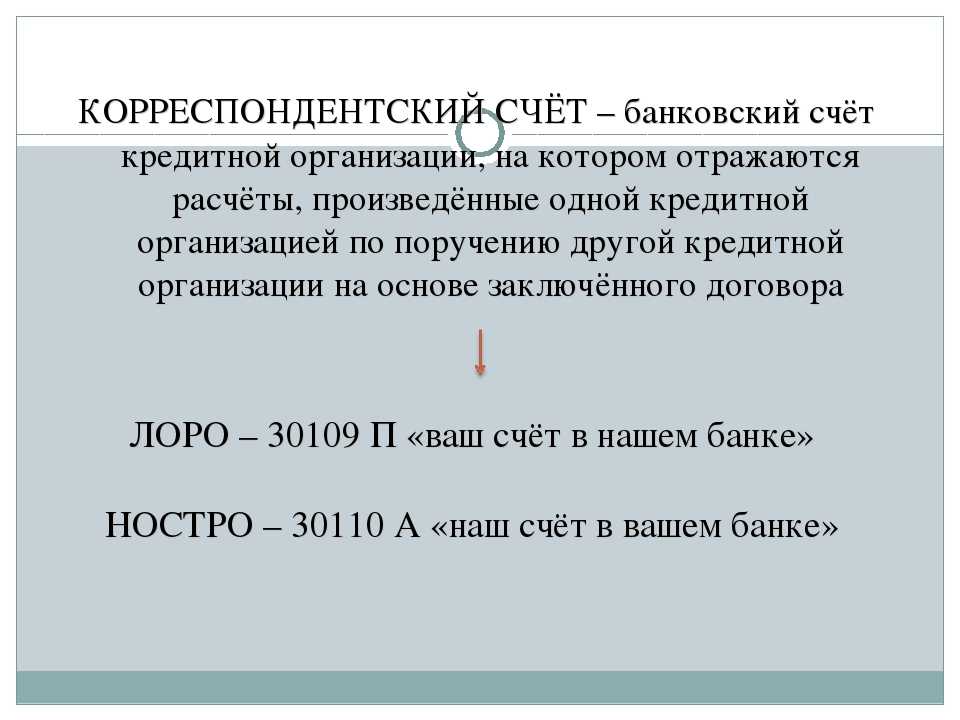

Для обозначения корреспондентского счета конкретного банка используется его цифровое обозначение, состоящее из двадцати цифр, несущих определенную смысловую нагрузку. В частности:

- 301 – комбинация цифр, начинающая все российские корреспондентские номера, отображает номер первого порядка;

- две следующие цифры – обозначение вида счета: лоро (09), ностро (10);

- три следующие цифры – обозначение кода валюты: рубли – 810, доллары США – 840 и так далее;

- следующая цифра – обозначение проверочного знака;

- восемь следующих цифр – обозначение кода корреспондентского счета в кредитной организации;

- три последние цифры – обозначение, дублирующее три последние цифры БИКа кредитной организации.

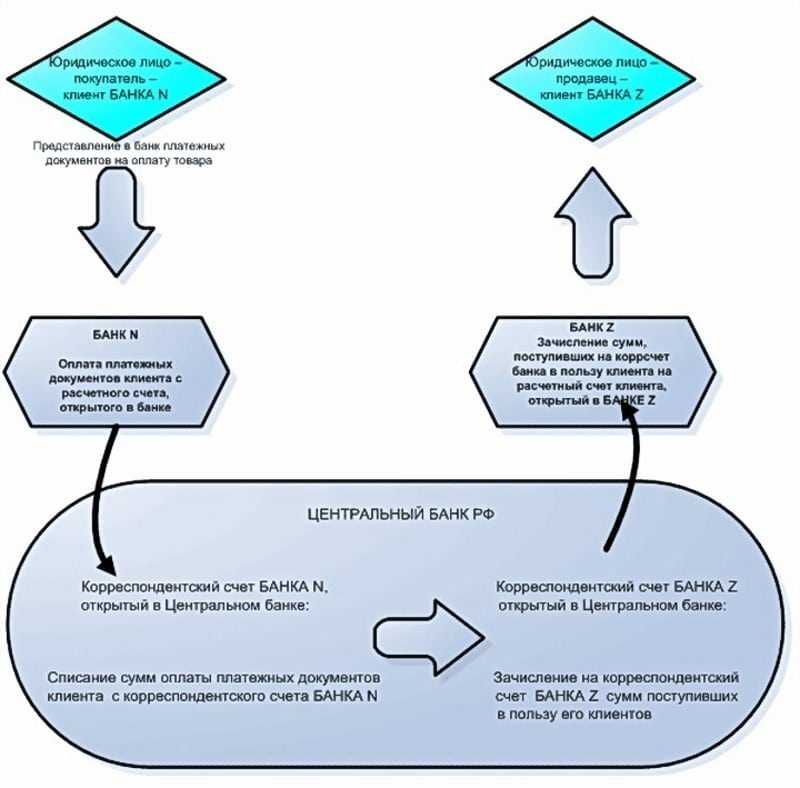

Корреспондентские счета выступают средством упорядочивания внутрибанковского и межбанковского финансового оборота. Все средства, поступающие в банк, изначально зачисляются на его корреспондентский счет, а затем уже распределяются между счетами клиентов кредитной организации. Применение корреспондентских счетов ускоряет банковский оборот, обеспечивает адресность перевода средств и выступает посредником во взаимодействии различных кредитных организаций.

В целом назначение корреспондентских счетов можно обозначить следующим образом: во-первых, они открываются в момент создания банка, то есть выступают как одно из оснований для предоставления лицензии на осуществление банковских операций; во-вторых, применяются для совершения межбанковских расчетов; в-третьих, применяются для осуществления определенных сделок; в-четвертых, являются средством контроля законности и правильности осуществления банковских операций.

Чем расчетный счет отличается от корреспондентского

В повседневной жизни люди и организации рассчитываются между собой, как наличными деньгами, так и безналичным способом.

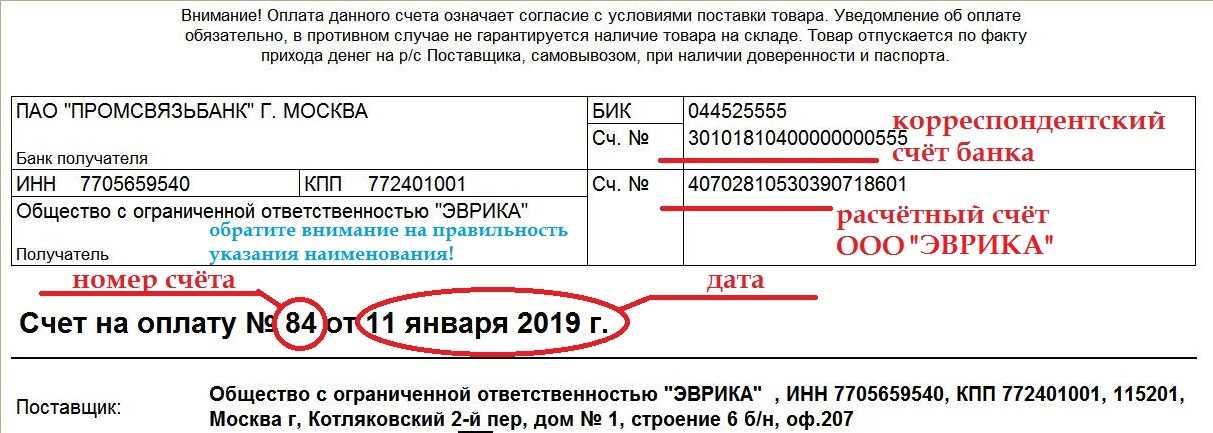

Безналичный способ расчета во всех случаях предполагает знание расчетных счетов двух субъектов: отправителя и получателя. Кроме них в платежных поручениях еще требуется указать и корреспондентские счета банковских организаций, обслуживающих отправителя и получателя.

Что такое счет расчетного типа?

Расчетные счета открываются предприятиями и организациями в различных банковских учреждениях. Они нужны для сдачи выручки и взаиморасчетов между субъектами хозяйствования. Ими пользуются для осуществления всех текущих расчетов.

Также субъекты хозяйствования выполняют с них все текущие платежи по своим объектам. Их используют при расчетах с налоговой инспекцией, при расчетах за поставки товаров. С них оплачивают коммунальные платежи. Также с них деньги идут на зарплату, отчисления в пенсионный фонд и прочие платежи.

Безналичный расчет незаменим в любой финансово-хозяйственной деятельности. Во многих случаях рассчитаться за наличные просто не получается. Так что, никакого бизнеса без расчетного счета просто нет! Можно сказать так, что счет расчетного типа открывается любым не банковским субъектом еще в процессе регистрации своей деятельности.

Что такое счет корреспондентского типа?

В данном случае один банк открывает счет для другого банка. Этим счетом банк пользуется для зачисления собственных средств и средств, зачисляемых на расчетные счета, открытые в нем.

Для осуществления безналичных платежей нужны данные обоих типов счетов. Плательщик должен знать не только текущий расчетный счет организации, куда им перечисляются деньги, но и корреспондентский счет того банка, где открыт счет данной организации.

В платежном поручении в обязательном порядке указывается и тот, и тот тип счета. Счета корреспондентского типа бывают трех видов:

- Для различных коммерческих и финансовых операций банк в корреспонденте-банке открывает nostro счет.

- Коммерческий банк для банка корреспондента открывает, так называемый, loro счет.

- Банки-нерезиденты, обслуживающиеся в банках-резидентах данного государства, открывают vostro счет в них. Это, в принципе, loro счет, но только открытый для иностранного банка.

Чем отличается расчетный счет от корреспондентского?

Счет расчетного типа связан с получателем и отправителем денежной наличности в лице организаций, предприятий, индивидуальных предпринимателей. Корреспондентские же счета показывают взаимосвязь банков и служат для межбанковских операций. За счетами корреспондентского типа стоят сами банковские структуры.

По вопросу того, как зачисляются денежные средства на расчетный счет, все понятно. Зачисляет отправитель, ставя свою подпись на платежном поручении.

Снимает или дальше распоряжается ими по безналу получатель, уже предоставляя свои данные. А любые списания с корреспондентских счетов осуществляются только при согласии банка, открывшего этот счет в банке-корреспонденте. В некоторых случаях (предусмотренных законодательством) банк-корреспондент может списать все средства со счета без предъявления к нему акцепта.

Расчетными счетами управляют открывшие их лица. Управление же счетами корреспондентского типа может производиться тремя способами:

- Банки-корреспонденты могут управлять счетами друг у друга на взаимовыгодных условиях. Могут также обратиться в другой банк или кредитную организацию (обычно более крупное подразделение банка или кредитной организации).

- Открытие и обслуживание корреспондентского счета и управление им в Центробанке.

- Создание клиринговых центров, посредством участия которых и осуществляется зачет взаимных требований.

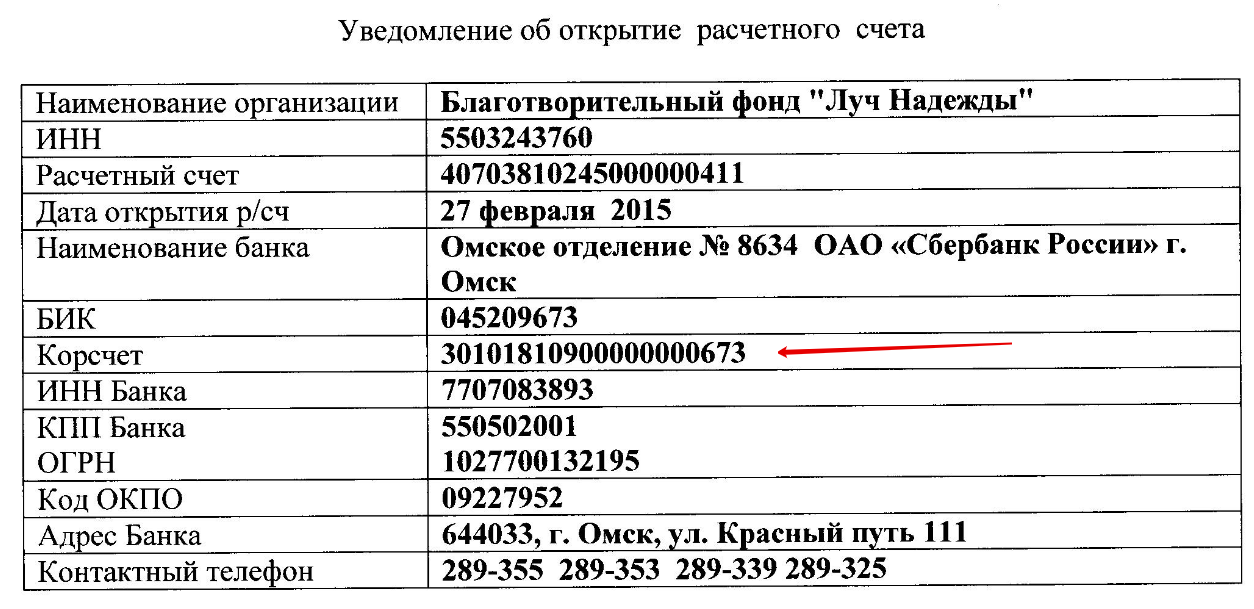

Сет расчетного типа обычно начинается со следующих цифр «40702………». Счет корреспондентского плана в Центробанке будет начинаться с таких цифр «30101………». Корреспондентские счета чаще открывают в Центробанке, хотя они могут быть открыты и в других банковских учреждениях.

Расчетный счет также может называться текущим счетом или банковским счетом. У корреспондентского счета одно название – корреспондентский.

Несколько слов в заключение

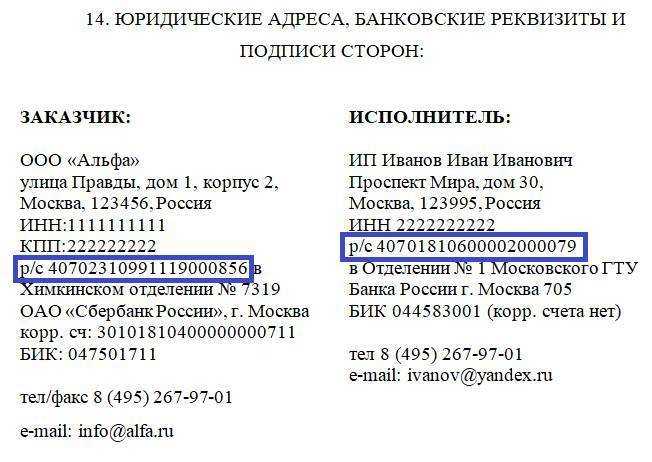

Грамотный бухгалтер при оформлении любых документов всегда будет указывать оба счета в них. Номера расчетного и корреспондентского счетов всегда фигурируют в договоре между клиентом банка, открывшим в нем текущий расчетный счет, и банком. Так что, если встанет вопрос узнать номер банковского или расчетного счета нужно посмотреть этот договор.

С сайта: http://vchemraznica.ru/chem-raschetnyj-schet-otlichaetsya-ot-korrespondentskogo/

Что это такое?

Корреспондентский счет Сбербанка – это уникальная двадцатизначная числовая последовательность, хранящая информацию обо всех операциях и транзакциях.

В нём информация о состоянии банковского баланса клиента, отражает уровень его состоятельности и платежеспособности. Как правило, эта информация бывает интересна контролирующим органам.

К примеру, данные корсчета позволяют Центральному банку Российской Федерации быстро выяснить, насколько безопасна и законна деятельность, предпринимаемая определенной финансовой организацией.

Для чего может потребоваться кор счет:

- для установления степени безопасности и легальности деятельности, которую ведет конкретный банк;

- для своевременного выявления признаков банкротства финансового учреждения;

- для совершения безналичных переводов и сделок.

Корреспондентский счет – это уникальный реквизит, подтверждающий законность проведения операций и транзакций. Он присваивается любому коммерческому банку, носит индивидуальный характер. Как правило, сведения КС находятся в открытом доступе, могут использоваться клиентами финансовых организаций. При этом проверять баланс корсчета вправе только Центробанк России либо крупные инвесторы и аудиторы, оказывающие сопутствующие услуги банку.

Как расшифровать?

Выше отмечалось, корреспондентские счета представляют собой конкретное числовое выражение, включающее двадцать цифр. Как же расшифровывается данная последовательность? На просторах Российской Федерации действует такое правило:

- три первых числа (ККК) определяют территориальную привязку корреспондента. В российской среде это либо «201», либо «301»;

- следующие четырнадцать цифр – индивидуальный номер банковского счета (ХХХХХХХХХХХХХХ);

- три финальных числа повторяют БИК (УУУ).

В окончательном варианте корреспондентский счет выглядит так: ККК ХХХХХХХХХХХХХХ УУУ.

Основные отличия от других счетов

Корсчет привязывается к определенным регионам, субъектам Российской Федерации. Иными словами, он указывает на территориальную принадлежность. Например, корреспондентский счет Сбербанка позволяет узнавать, что он располагается в конкретном городе.

Наряду с корреспондентским существуют лицевой и расчетный счет. В чем их отличия?

Расчетный счет заводится на конкретное физическое лицо, отражает актуальный баланс в банке, сбережения человека. Лицевой – предназначен юридическим лицам и небанковским организациям. Он необходим для ведения постоянных расчетов, упрощения безналичных транзакций. Корреспондентские счета открываются некоммерческими негосударственными банками в отделении ЦБ России.

Сопутствующие реквизиты

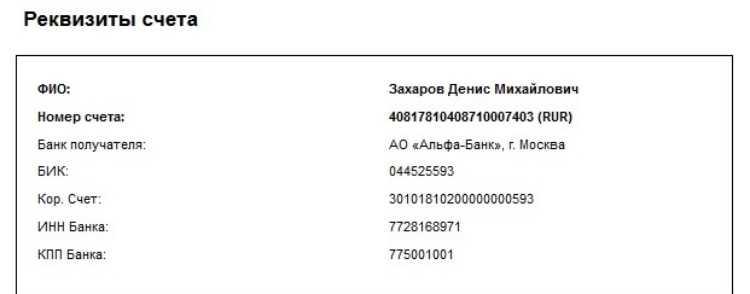

Помимо корсчета для совершения перевода, могут потребоваться и другие реквизиты: БИК, КПП, ИНН. Что они собой представляют? Какие функции выполняют?

Ранее уже упоминалась такая аббревиатура, как БИК. Ее полная версия – банковский идентификационный номер, он подразумевает определенную комбинацию из трех цифр, присваиваемую любому банку. Она является чем-то вроде паспортного номера отделения финансового учреждения, его идентифицирующим инструментом.

КПП – девятизначная числовая комбинация, позволяющая идентифицировать организацию по месту, а также актуальному юридическому статусу. Расшифровка аббревиатуры – код причины постановки.

ИНН – уникальный номер, присваиваемый банку в местном отделе Налоговой инспекции. Он содержит информацию о финансовой организации, учитывает и регламентирует ее налоговые отчисления и сборы.

Назначение корреспондентского счёта

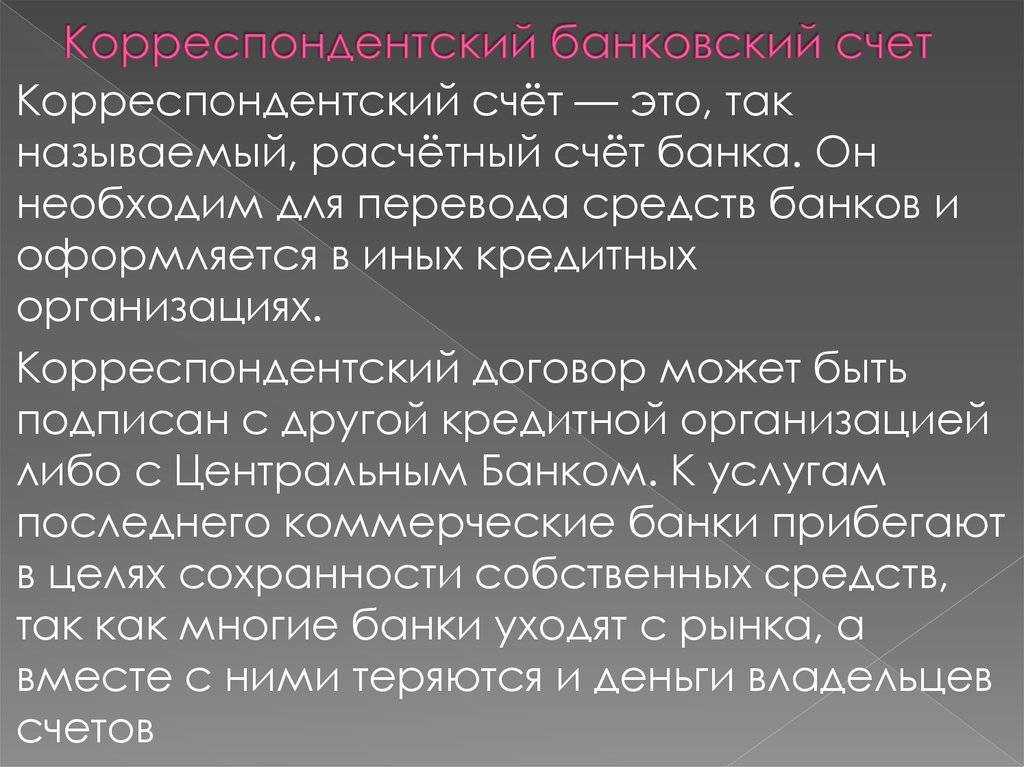

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Суть корсчета

Так для чего же нужен Корреспондентский счет? Давайте поговорим более детально о нем.

Назначение

Корреспондентский счет создан для того, чтоб все денежные средства, которые приходят в определенный банк, сначала поступали на него, а потом уже распределялись по необходимым счетам. Нередко компании или физические лица при перечислении денег ошибаются в реквизитах и чтоб не потерять данный платеж – он и поступает на корсчет и его легко можно найти и уточнить неверные реквизиты, и тогда деньги точно поступят получателю, в противном случае Банк получатель отправит платеж обратно.

Через корсчет проходят такие операции, как:

- Платежи в бюджет;

- Платежи в внебюджетные фонды;

- Межбанковские кредиты;

- Покупка/продажа ценных бумаг;

- Оплата контрагентам;

- Операции по депозитам;

- Иные платежи, которые взаимодействуют с ЦБ РФ.

Корсчет может быть закрыт, когда:

- Банк принимает решение о прекращении своей деятельности;

- Центробанк РФ находит грубые нарушения и отзывает лицензию у Банка.

Некоторые Банки заключают Договорные обязательства между собой и при расчете контрагентов между этими банками – платеж поступает моментально и обходит ЦБ РФ.

Что содержит договор

Когда определяется состав Корреспондентских обязательств – заключается корреспондентское соглашение, в котором банки указывают свои права, а именно:

- Возможность обмениваться контрольными документами, такими как: карточки образцов подписей лиц, которые имеют право подписывать банковские документы и обращаться в банк, а также банковские электронные ключи, которыми могут пользоваться клиенты банка).

- По поручению обоих банков выполняются банковские операции, но обязательно в пределах установленных лимитов.

- Возможность проводить следующие операции:

- Связанные с аккредитивом;

- Выплаты процентов;

- Акцепты тратт,

- Прием/выдача гарантий;

- Инкассирование документов и другие операции.

Не так давно банки редко заключали такие соглашения, ведь им необходима была только техническая роль, но сейчас это один из инструментов по снижению рисков и главный источник дополнительной прибыли банка, в том числе путем получения быстрой информации о движении денежных средств на корсчетах, спаде или полном исключении ставок комиссионного вознаграждения по любым видам операций и т.д.

Корреспондентские соглашения стали популярными из-за того, что банки сами выступают заемщиками и заимодавцами, в том числе они сами используют самые крупные банковские услуги.

При заключении соглашения банки распределяются на два вида:

- Банк-респондет с возможностью открытия счета;

- Банк-корреспондент без возможности открытия счета.

Разновидности корсчета

Корреспондентский счет имеет три вида:

- Ностро. Расходные операции между российскими клиентами, как юр.лицами, так и физ.лицами с российскими и зарубежными контрагентами. В основном применяется SWIFT (межбанковский канал связи).

- Лоро. Через данный счет работают только банковские организации. Банк-Корреспондент принимает заявление на открытие счета от Банка-Респондента открывает его. В данном действии участвуют не только эти два банка, но и Центробанк РФ. Расчет осуществляется не только в рублях, но и в иностранной валюте.

- Востро. Данный вид счета открывает банк другой страны в российском. Этот счет нужен иностранным лицам, которые имеют хозяйственные операции на территории РФ. Валюта может выступать абсолютно любая, как рубли, так и иностранная.

Операции по корсчету

По корсчёту проходят следующие операции:

- Покупка/продажа ценных бумаг (акций);

- Расчетно-кассовое обслуживание;

- Платежи в бюджет и внебюджетные организации;

- Переводы с межбанковскими депозитами и кредитами;

Платежи, которые отправляют контрагенты, изначально поступают на корсчет банка, только потом после проверки распределяются по счетам клиента или иным внутренним счетам банка. Кроме того, если клиент банка отправляет платеж и возникают трудности с платежом, то банк также распределяет платежи по своим внутренним счетам.

Разберем ситуации, которые могут возникнуть:

- Списание денежных средств возможно только тогда, когда поступает распоряжение от лица, который открывал данный счет или при поступлении других расчетных документов, например инкассовых, в течение операционного дня.

В данной ситуации контрагент пишет письмо об уточнении неверно указанных реквизитов в банке отправителе, и он в свою очередь пишет уточнение в банк получатель, и только тогда платеж зачисляется получателю в полном объеме. Если банк получатель не получает уточняющее письмо, то по истечению 3 рабочих дней платеж уходит обратно отправителю.

Лицевой и расчетный счет: в чем разница?

При пользовании банковскими услугами клиент сталкивается с такими терминами, как лицевой и расчетный счет. Вопреки распространенному мнению об идентичности определений, они имеют ряд отличий.

Первое, с чего начнем — рассмотрим, что такое расчетный счет банка. Это услуга, обеспечивающая проведение финансовых операций (получение или прием выплат), а также пополнение или снятие денег с вклада при помощи ДБО. Номера такого аккаунта прописываются в реквизитах банковского учреждения при совершении переводов и проходят регистрацию в банке России.

Какие цели открытия:

- Проведение транзакций и платежей (для ИП и юрлиц).

- Осуществление транзакций (для физлиц) — пополнение или снятие денег с вклада, проведение финансовых операций (пример — перевод средств на аккаунт другого физлица).

Дистанционное обслуживание — один из главных признаков, позволяющих отнести аккаунт к типу расчетных. Благодаря ДБО, клиент финансово-кредитной организации оперирует средствами по мере необходимости.

Что такое расчетный счет в банке, по сути? Это уникальный номер (20 цифр), который используется клиентом для:

- Переводов.

- Проведения транзакций.

- Хранения средств.

- Получения денег от других лиц.

- Оплаты услуг банка.

С позиции затрат:

- Для юрлиц и ИП услуга платная. Банки взимают средства для проведения транзакций и обслуживание аккаунта.

- Для граждан услуга бесплатная. Открывается, как правило, для получения заработной платы или сбережения средств.

В чем сущность лицевого счета?

Чтобы выделить разницу, рассмотрим, что такое лицевой счет в банке. Это аккаунт (цифровой номер), который получает физическое лицо после прохождения установленных процедур и заключения договора. Назначение — аналитический учет денежных операций, которые проводятся при сотрудничестве с контрагентами.

Для перевода денег на этот аккаунт в реквизитах прописывается номер расчетного счета, и только после поступления денег банковское учреждение зачисляет их на лицевой.

Также под лицевым счетом понимается:

- Часть расчетного счета (с 14 по 20 цифру).

- Аккаунт, открытый физлицом (до востребования или сберегательный).

- Счет с возможностью дистанционного обслуживания. Подходит для физлиц, но без права проведения транзакций с контрагентами.

Что такое лицевой счет в банке с позиции возможностей? Он позволяет:

- Переводить средства юрлицам (банковскому учреждению в том числе).

- Хранить личные накопления.

Его нельзя применять для ведения бизнеса (коммерческой деятельности).

В чем разница?

Если рассматривать разницу услуг, стоит выделить ряд моментов:

- Не подходит для проведения операций, подразумевающих перевод и получение средств от других лиц.

- Применяется для решения персональных задач — оплата связи, коммунальных услуг, управление деньгами на других аккаунтах.

- Открывается физическими лицами.

- Необходим для проведения операций, связанных с бизнес-деятельностью.

- Позволяет отправлять и получать платежи с других аккаунтов банка.

- Предназначен для юрлиц и ИП.

- Может использоваться, как лицевой счет — для оплаты услуг, товаров или хранения средств.

- Открывается только в банке, в то время, как лицевой аккаунт часто присваивается клиенту и в других организациях (страховые компании, мобильные операторы и прочие).

Что общего?

Лицевой и расчетный счет имеют много общего:

- Лицевой — часть расчетного аккаунта (с 14 по 20 цифру).

- Лицевые аккаунты, применяемые для операций с использованием ДБО, часто называются расчетными.

- Могут открываться в банке.

Итоги

Таким образом, расчетный и лицевой счет — разные услуги, которые только изредка пересекаются между собой в банковской практике. При изучении предложений банковского учреждения и выборе подходящего варианта этот момент должен быть учтен

С сайта: https://raschetniy-schet.ru/litsevoj-i-raschetnyj-schet-v-chem-raznitsa/

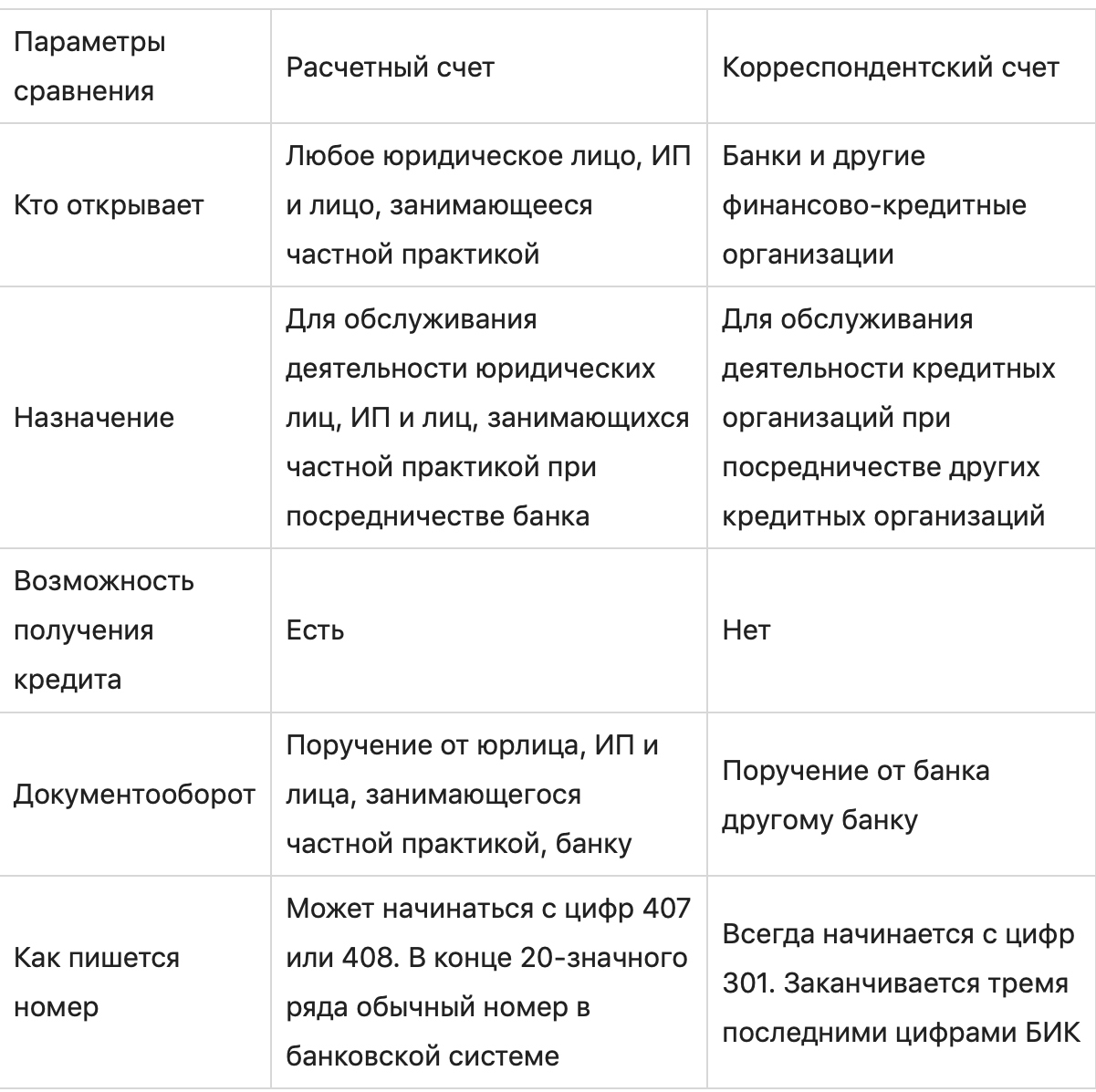

Различия между корреспондентским и расчётным счетами

Различия между этими рассматриваемыми счетами заключаются в целях их открытия и использования. Отличия основаны на таких моментах:

| Параметр | Корреспондентский счёт | Расчётный счёт |

|---|---|---|

| Владелец счёта | Коммерческий банк | Клиент коммерческого банка |

| Место открытия счёта | В Центробанке РФ или другом коммерческом банке | В коммерческом банке клиента |

| Цели открытия счёта | Для ведения деятельности коммерческим банком | Для проведения безналичных операций хозяйствующими субъектами и физлицами |

| Задачи, которые выполняют через счёт | Межбанковские операции | Финансовые операции |

| Обязательность открытия счёта | Обязательно при регистрации коммерческого банка | По желанию и необходимости (счёт открывает множество возможностей для клиентов) |

| Указание счёта в банковских реквизитах | У всех клиентов коммерческого банка (может совпадать) | У всех клиентов коммерческого банка (никогда не совпадает) |

| Первые три цифры счёта | 301 — всегда для корреспондентского счёта | Разные — в зависимости от владельца расчётного счёта |

| Получение информации о счёте | Можно из официальных источников информации о коммерческом банке (например, на его официальном сайте) | Только в самом коммерческом банке при личном запросе владельца счёта |

| Классификация счетов | Лоро, ностро, востро | Текущий, аккредитивный, депозитный, бюджетный и др. |

| Получение кредита на счёт | Не используется для получения кредитных средств (для этой цели открываются другие счета) | Может использоваться для получения кредитных средств |

| Контроль счетов и движения денег на них | Центральный банк РФ | Коммерческий банк, в котором открыт счёт |

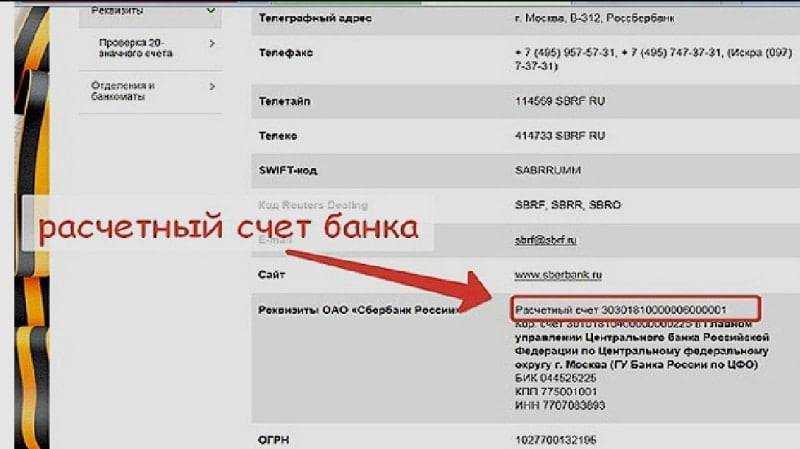

Где узнать корреспондентский счёт банка

Ничего сложного в этом нет. Реквизиты не являются секретными, поэтому банки без проблем предоставляют их всем желающим и указывают кор счет в свободном доступе. При наличии договора на банковское обслуживания все данные можно найти в нем.

Узнать номер всегда можно на сайте интересующего банка в разделе с реквизитами. Если у клиента есть доступ в онлайн-банкинг, то при формировании какого-либо платежного поручения все необходимые данные для операции, включая кор счет, будут занесены в документ автоматически. Обычно достаточно указать только БИК.

Также можно обратиться в сам банк. У каждой организации есть бесплатная горячая линия, где без проблем предоставят информацию. Можно посетить отделение банка и запросить реквизиты у менеджера. Но самый простой метод — получение информации в интернете, данные можно узнать за несколько минут.