Банковская тайна физических лиц

Перечень органов, уполномоченных делать запросы, по поводу получения информации, касающейся банковской тайны физ. лиц несколько меньше, чем юр. лиц:

- Федеральная служба по финансовому мониторингу;

- органы следствия;

- Центробанк России;

- Агентство по страхованию вкладов;

- суды.

Предоставление информации в вышеназванные органы происходит только по запросу. Следует также заметить, что в случае, когда клиент умер, банк предоставляет информацию о счете его наследникам или родственникам. Однако нужно отметить, что есть ситуации, при которых информация не предоставляется родственникам, а именно:

- у клиента не было завещания — получает сведения нотариус, ведущий дело о наследстве;

- у клиента есть завещание о его вкладах — в таком случае информацию получают наследники.

Как уже было отмечено выше Федеральная налоговая служба довольно часто делает запросы в банк для обновления информации, связанной с открытием/закрытием вклада или счета. В БКИ, которая по своей сути является некоммерческой организацией, передать конфиденциальную информацию банк может только с согласия клиента. Обычно запрет/разрешение на отправку данных в БКИ прописан в договоре.

Что относится к банковской тайне?

При изучении законодательной базы можно отметить, что к банковской тайне закон понимает такую информацию как:

- паспортные данные (физические лица);

- сведения о банковских реквизитах организации (юридические лица);

- информацию, касающейся имущества и уровня располагаемого дохода;

- собственно, сама информация об открытии счетов, их номера и даты открытия, а также сведения по типу счетов и валют, в которой они открыты;

- информация об наличии денег на счету клиента, величина, срок размещения, размер получаемых процентов;

- информация, которая характеризует объем проводимых операций на счете клиента.

Что говорит ФЗ о банковской тайне?

Термином «банковская тайна» обозначается информация, имеющаяся в распоряжении кредитного учреждения, которая может быть передана другим лицам только в исключительных случаях, предусмотренных законом. Сохранение конфиденциальности таких сведений — важная обязанность любого банка. Ведь утечка информации, к примеру, о сумме денежных средств, находящихся на сберкнижке, может привести к серьезным последствиям — вплоть до криминальных посягательств на владельца вклада.

Понятие банковской тайныи перечень сведений, ее образующих, закреплены в Гражданском кодексе, а также в законе «О банках и банковской деятельности» от 02.12.1990 № 395-1.

Согласно этим нормативным актам, банковской тайной считается следующая информация:

- паспортные данные физлиц — клиентов банка;

- банковские реквизиты организации;

- иные сведения, сообщенные клиентом (о размере его дохода, наличии имущества в собственности и т. д.);

- факт наличия счета, его разновидность, номер, дата открытия, величина денежных средств на счете, валюта счета;

- факт наличия денежных средств во вкладе, их размер, продолжительность договора о вкладе, величина процентов;

- движение средств, находящихся во вкладах и на счетах (внесение или снятие денег, перевод на счета этого же лица или других лиц);

- факт и условия получения и погашения кредита.

Говоря кратко,банковская тайна

— это любые сведения о клиентах банка и совершаемых ими операциях.

Кто вправе получать информацию, являющейся банковской тайной?

Через запросы получать сведения о счете, проходящих на нем операциях, могут:

- налоговый орган — при рассмотрении дел, связанных с уходом от уплаты налогов;

- Федеральная служба по финансовому мониторингу — для противодействия легализации доходов, полученных преступным путем;

- Счетная Палата РФ;

- приставы (ФССП);

- таможня;

- Фонд соцстрахования (ФСС);

- МВД (в случае, если совершается расследование преступлений, связанных с неуплатой налогов);

- органы следствия.

Кроме выписки счета, налоговая может требовать от банковского учреждения информацию, касающейся открытия/закрытия счетов или смены их платежных и прочих реквизитов. Помимо гос. организаций, подобную информацию может получить бюро кредитных историй. Однако следует помнить, что получить такую информацию некоммерческая организация может получить только с разрешения клиентов.

Сервис Мобильный банк от Сбербанка

Кому банк может сообщить сведения о счетах граждан?

Запросить в кредитном учреждении информацию, касающуюся физлиц и составляющую банковскую тайну, имеют право:

- следователь (с согласия начальника следственного подразделения или его заместителя);

- служба судебных приставов;

- Агентство по страхованию вкладов;

- Центробанк;

- Росфинмониторинг.

В случае смерти клиента у банка возникает необходимость сообщить другим лицам сведения о его вкладах и счетах, составляющие банковскую тайну. В такой ситуации применяются следующие правила:

- Если клиентом при жизни было составлено завещательное распоряжение , касающееся средств в этом банке, то банковская тайна раскрывается перед наследниками, указанными в таком распоряжении. Завещательное распоряжение не нужно путать с обычным завещанием. Последнее оформляется только у нотариуса, а распоряжение по поводу средств на счете можно оформить непосредственно в том подразделении банка, где открыт счет (там же завещательное распоряжение будет и храниться).

- Если клиент не оставил такого распоряжения, сведения о его денежных средствах в банке предоставляются нотариусу, у которого открыто наследственное дело после смерти этого гражданина.

С июля 2014 года и налоговые органы получили право запрашивать в банках информацию об открытии или закрытии счетов и депозитных вкладов физлиц. Правда, запросить сведения о гражданине, составляющие банковскую тайну, налоговая инспекция может только после согласования такого запроса с вышестоящим налоговым органом.

Кроме того, при наличии согласия физического лица информация о его банковских операциях передается в бюро кредитных историй. Как правило, при оформлении договора с гражданином в него сразу включается пункт о том, что клиент не возражает против предоставления этому бюро некоторых сведений, составляющих банковскую тайну

.

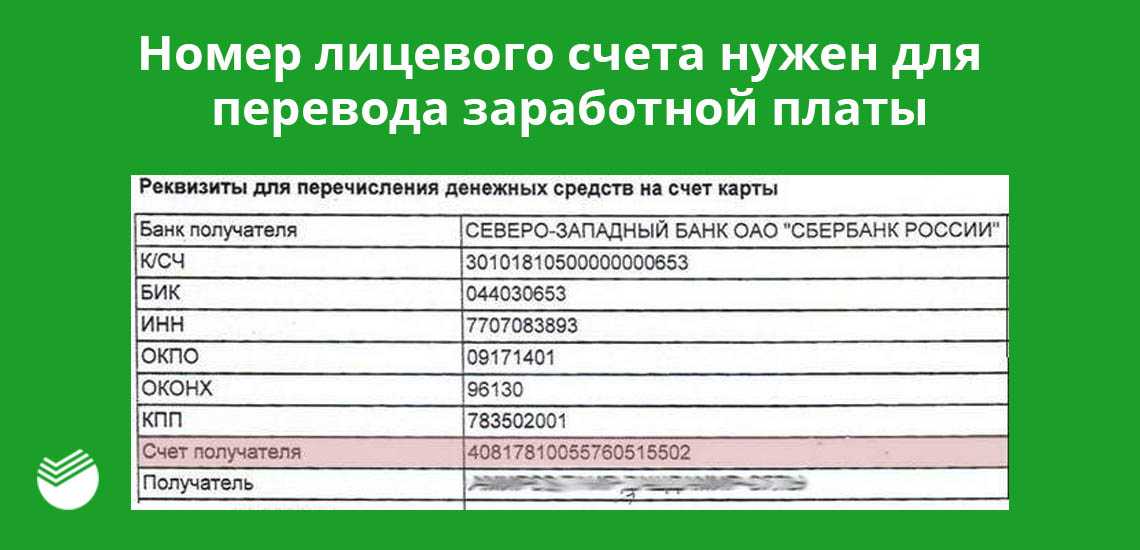

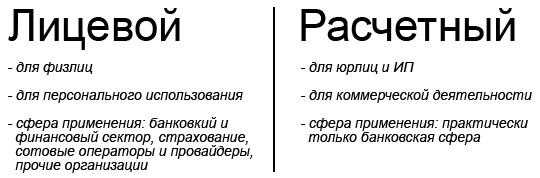

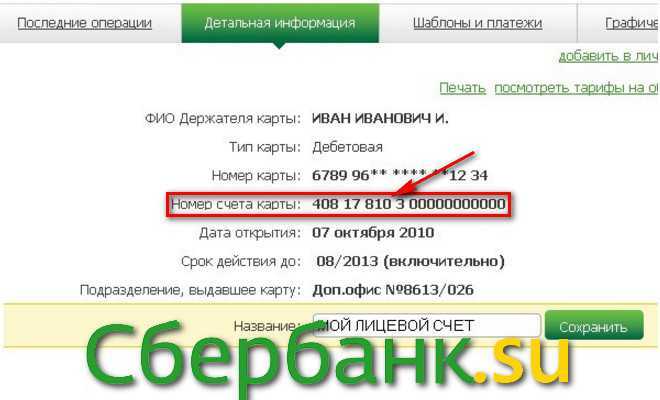

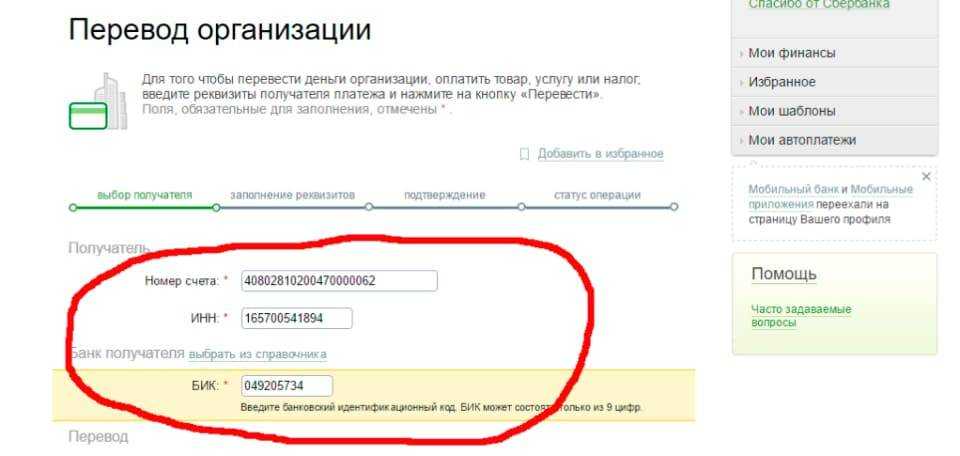

Что можно узнать по номеру расчетного счета

Расчетные счета в банке открывают организации и предприниматели, чтобы вести бизнес: принимать безналичные платежи, делать денежные переводы по реквизитам контрагентам и др. Другими словами – совершать любые операции с использованием специальных банковских платежных реквизитов.

Для ИП по закону они не обязательны, но значительно облегчают работу с крупными клиентами. Для юрлиц деятельность без р/с невозможна. Физлица без статуса предпринимателя, в том числе самозанятые, не могут открывать расчетные счета – им в банке могут оформить накопительный счет или, например, для банковской карты.

Номер расчетного счета организации состоит из цифр, каждая из которых содержит зашифрованную информацию. С их помощью можно узнать:

- данные клиента банка – собственника р/с;

- специфику деятельности компании или ИП;

- валюту счёта;

- отделение банковской структуры, в которой открыт счёт.

Важно! Некоторые цифры в расчётном счёте не дают информацию о владельце или отделении банка, а служат контрольными идентификаторами.

Номера расчётных счетов не имеют дубликатов и не повторяются – у каждого клиента индивидуальны, даже если владельцы занимаются одинаковым бизнесом, открывают их в одной валюте и в том же банковском отделении.

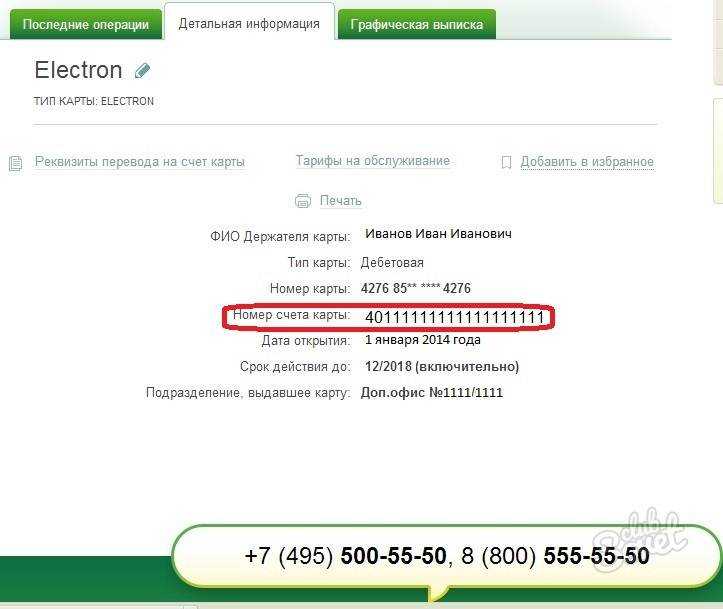

Из чего состоит расчетный счет

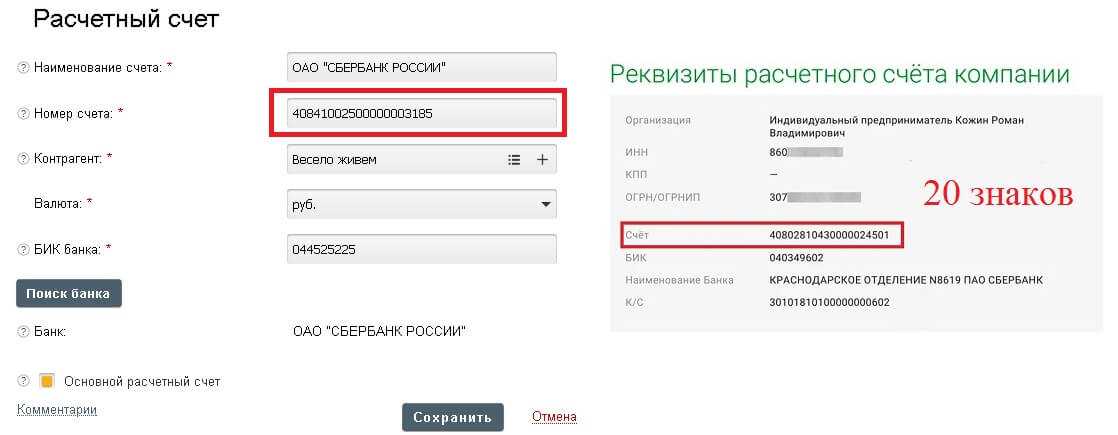

Р/с состоит из 20 цифр – и для организаций, и для предпринимателей. Те, кто сталкивается с ними постоянно, например, работники банка или ответственные за ведение бухгалтерского учета, легко видят в структуре «блоки», хотя никаких разделительных символов не используется. В каждом таком блоке от 1 до 7 цифр: одна цифра в блоке с контрольным символом, больше всего цифр (7) – в последней части.

Важно! Из скольких цифр состоит номер, не зависит от юридического статуса клиента банка. Во всех р/с 20 цифр вне зависимости от того, открывает ли счёт предприниматель, ООО или государственная компания.. Из скольких цифр состоит расчетный счет, какие контрольные цифры используются и другие нюансы открытия и ведения р/с определяет Положение Банка России № 579-П от 27.02.2017 г

Это внутренний документ для всех банков, которые работают с расчетными счетами клиентов. Он определяет схему обозначения реквизитов, нумерацию, правила внутреннего контроля, хранения и др

Из скольких цифр состоит расчетный счет, какие контрольные цифры используются и другие нюансы открытия и ведения р/с определяет Положение Банка России № 579-П от 27.02.2017 г. Это внутренний документ для всех банков, которые работают с расчетными счетами клиентов. Он определяет схему обозначения реквизитов, нумерацию, правила внутреннего контроля, хранения и др.

Неразглашение банковской тайны юридических лиц

Банковская тайна юридических лиц стоит несколько обособленно от аналогичного понятия физических лиц. Такое обособление вызвано тем фактом, что органы контроля при неукоснительном соблюдении понятия банковской тайны не могут эффективно выполнять функции мониторинга и контроля, поэтому касательно юридических лиц в законах, регулирующих понятие банковской тайны достаточно много допущений. Именно поэтому кредитная организация должна предоставлять по запросу сведения в уполномоченный орган, а в некоторых случаях и вовсе, если дело касается подозрительной сделки или движения средств, отсылать информацию автоматически

.

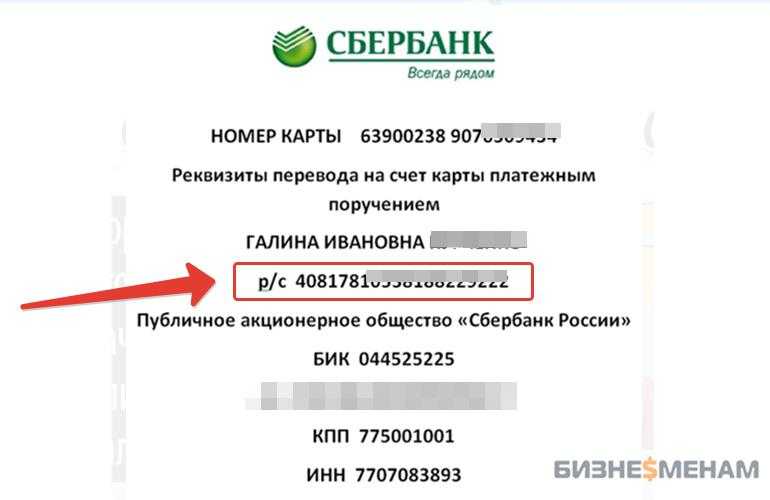

Расшифровка цифр расчетного счета

Состав расчетного счета – не хаотичный набор цифр: каждая из них имеет своё значение, а уникальным можно считать только последний блок из 7 цифр. Все остальные части могут повторяться у разных клиентов. Расшифровка разрядов ниже.

Номера балансовых счетов

Первый блок состоит из 3 цифр. Расшифровка номера – определение статуса клиента банка:

- число 407 присваивают акционерным обществам, ЗАО и ООО (юрлицам);

- 406 – бюджетным организациям;

- комбинация 408 – физическим лицам, ИП.

Это самые распространенные варианты. Трехзначных комбинаций в начале счёта намного больше. Например, числом 203 обозначают счёт для учёта драгоценных металлов: 20302 – «Золото», а 20303 – все остальные драгметаллы. С числа 424 начинаются счета, которые открываются по вкладам иностранных организаций.

Второй условный блок включает 2 цифры. С помощью этой комбинации можно определить специфику компании:

- 01 – финансовые учреждения (НПФ, брокеры, МФО и др.);

- 02 – коммерческие компании;

- 03 – некоммерческие организации (например, благотворительные фонды, профсоюзы).

Важно! По первому блоку из пяти цифр можно понять, какая компания открыла счёт. Например, закрытые акционерные общества всегда имеют р/с, начинающийся с комбинации 40702.

Валюта

Следующие две цифры – 6–8 по порядку – относятся к коду валюты р/с. Основных обязательных реквизитов три:

- рубли – цифровой код 810 (хотя и исключен в 2004 году из Общероссийского классификатора валют, в составе р/с используется, а при международных расчетах для рублей применяют код 643);

- доллары – код 840;

- евро – код 978.

Эти коды расчетных счетов могут быть другими. Например, число 156 означает юани, а 980 – гривны.

Контрольная цифра

Следующий блок состоит всего из одной цифры, по счёту она 9-я – контрольная. Индивидуальный код никакой информации не содержит, а служит для проверки правильности установленного для р/с номера. С помощью этой цифры нельзя определить ни валюту, ни тип деятельности клиента, ни порядковый номер счёта.

Проверку по контрольной цифре проводят с использованием БИК – объединяют номер расчётного счёта и три последние цифры БИК (должна получиться комбинация из 23 цифр), вычисляют сумму младших разрядов произведением цифр этого числа с использованием определенных коэффициентов. Счёт считается верным, если младший разряд будет равен нулю.

Важно! Владельцу счёта заниматься такой проверкой не нужно – контрольное число в основном используют только сотрудники банка.

Код отделения банка

Следующие четыре цифры – с 10-й по 13-ю включительно – дадут информацию о банковском отделении, в котором открыт р/с. Это не фактический номер банковского офиса, который клиенты видят, например, в договоре или на вывеске. Кстати, иногда все четыре цифры в этом блоке – нули. В основном такая ситуация встречается, если клиент открывал расчётный счёт в головном офисе, а иногда – если в банковском учреждении нет филиалов (что встречается редко).

Порядковый номер лицевого счета

Цифры с 14-й по 20-ю включительно – порядковые номера расчетных счетов в банке, расшифровка которых даст информацию только о том, какой р/с по счёту открыл клиент. Косвенно они могут указывать на количество клиентов в банке. Например, если первыми цифрами в пятизначной комбинации будут нули, значит, и расчётных счетов в банке не так много.

Важно! Этот блок индивидуален и всегда состоит из 7 цифр. Теоретически рассчитан на открытие огромного количества счетов, где последней возможной комбинацией станет 9999999.

Заключение

Таким образом, банковская тайна может быть раскрыта лишь по запросу компетентных органов в случаях, оговоренных законодательством. Для раскрытия информации другим органом, банку в обязательном порядке требуется разрешение клиента. В случае нарушения тайны наказание довольно серьезное — от значительного штрафа, до заключения на срок до 7 лет. Коллекторы вправе получать информацию, составляющую банковскую тайну лишь в случаях, если банк имеет исполнительный лист, либо передал долг в соответствии с договором права уступки требования. Банки осуществляют такие действия для сохранения тайны, как: контроль персонала, техническое обеспечение, разделение обязанностей сотрудников.

Банковская тайна

представляет собой информацию о клиенте, которую банк не может раскрывать третьим лицам. О том, какие сведения относятся к банковской тайне, и в каких случаях они могут быть предоставлены компетентным органам, вы узнаете из этой статьи.