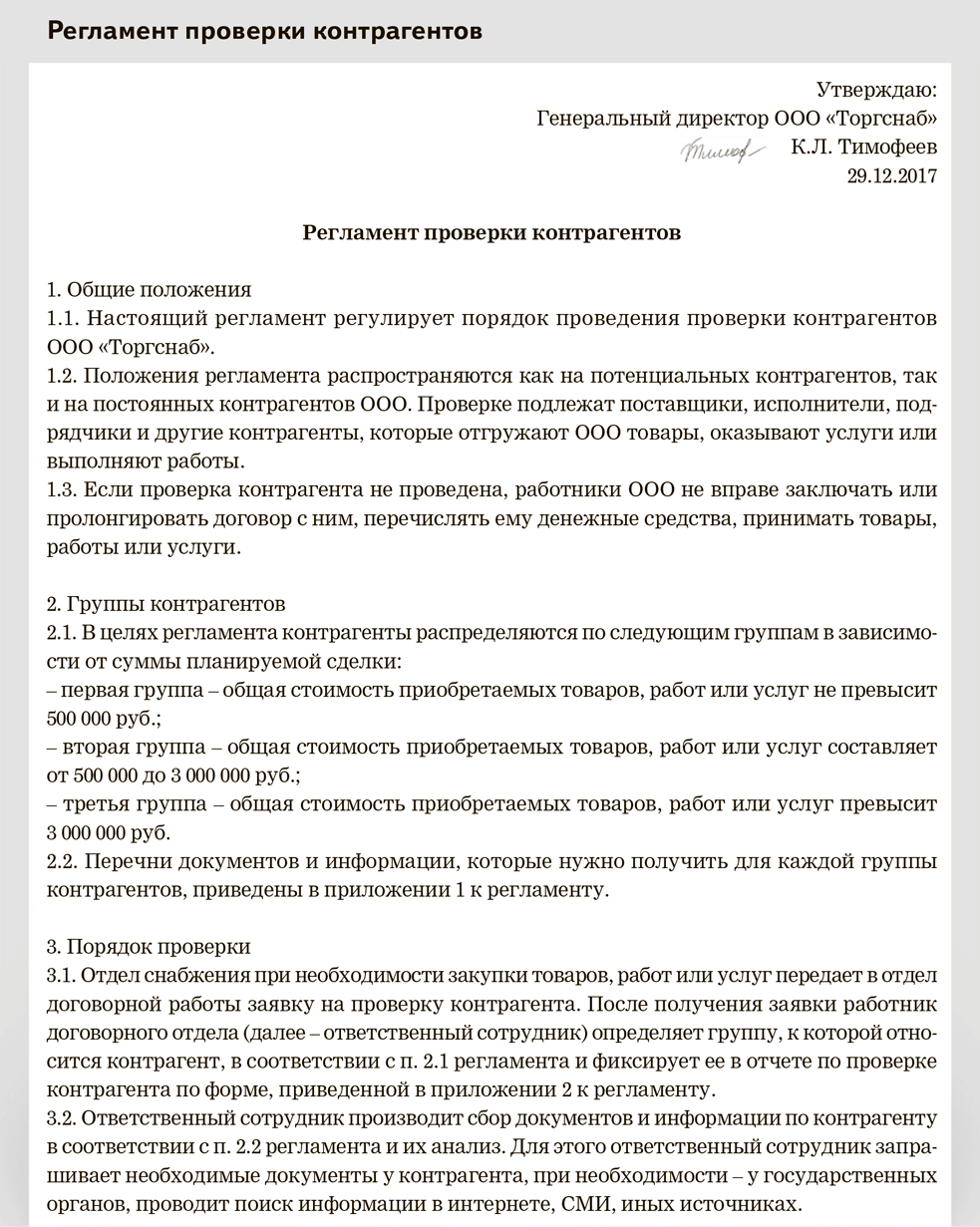

Исполнение договора — подтверждение документами

Провели комплексный анализ состояния претендентов, выбрали исполнителя. Заключили с ним договор с защитой от всех возможных неблагоприятных обстоятельств. После этого начинается непосредственное выполнение сделки.

Каждый этап поставки товара (проведения работ, оказания услуг контрагентом) должен быть зафиксирован документально, — и по запросу предоставлен налоговой инспекции. Так вы докажете выполнение условий договора конкретным исполнителем.

Нужны будут любые документы:

- выписки из журнала пропусков — кто из работников исполнителя заходил/заезжал на территорию вашего предприятия. Что ввозили и что вывозили;

- выписки из журналов о прохождении различных видов инструктажей работниками исполнителя на вашей территории;

- товарно-транспортных накладные, показывающие приёмку и перемещение грузов;

- переписка с исполнителем — письма, согласования, разрешения, сметы, акты, ведомости и т.д.

На первый взгляд кажется, что проверка контрагента на добросовестность при заключении договора — это излишняя формальность. Зачем нужен такой большой объём документов? Их подготовка займёт кучу времени, денег и сил. Но в то же время они с лихвой окупятся, если вы сможете доказать налоговой инспекции факт реальной работы по договору, добросовестности контрагентов, и предъявите всю документальную базу. И тогда претензии в возможном уходе от налогообложения и дополнительное начисление миллионных сумм налогов вам грозить не будут.

Должная осмотрительность

Согласно постановлению Пленума Высшего Арбитражного Суда от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», налоговая выгода может быть признана необоснованной, если будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом. Но за 13 лет сам термин и границы должной осмотрительности претерпели значительные изменения

Если раньше проявление должной осмотрительности могло сводиться к запросу у контрагента стандартного комплекта учредительных документов, то теперь этого для налоговых органов и суда недостаточно

Но за 13 лет сам термин и границы должной осмотрительности претерпели значительные изменения. Если раньше проявление должной осмотрительности могло сводиться к запросу у контрагента стандартного комплекта учредительных документов, то теперь этого для налоговых органов и суда недостаточно.

Доказывать реальность ведения хозяйственной деятельности и реальность сделок и их исполнения приходится многими документами: это бумаги о преддоговорном взаимодействии, а также документы, свидетельствующие о взаимном исполнении обязательств по договору (не только товаросопроводительные документы, но и, например, пропуски на склад, деловая переписка, заявки на отгрузки, сделанные посредством переписки в мессенджерах или по электронной почте и т.д.). Но даже безупречный документооборот может не помочь, если налоговые органы в ходе проверки получат показания сотрудников компаний, которые не будут соотноситься с документами.

Кроме всего прочего, если доначисление налогов или другие действия привели к банкротству компании, для ее руководителя и учредителя появляются довольно весомые риски привлечения к субсидиарной ответственности и необходимости возместить убыток всем кредиторам компании.

Как обезопасить бизнес?

Поможет комплаенс. Он является составной частью форензика и представляет собой комплекс мер, корректирующих или вводящих новую систему контроля во избежание повторения или возникновения инцидентов корпоративного мошенничества и коррупции.

Комплаенс-услуги включают в себя:

- анализ и оценку рисков коррупции и взяточничества в соответствии с российским и международным антикоррупционным законодательством (FCPA, UKBA);

- разработку рекомендаций по совершенствованию системы управления рисками коррупции и взяточничества;

- содействие во внедрении антикоррупционной комплаенс-системы;

- предоставление услуг независимой, анонимной и конфиденциальной горячей линии (позвонить могут все сотрудники компании);

- содействие в проведении проверок по анонимным сообщениям о нарушении требований антикоррупционного законодательства;

- оценку рисков мошенничества с последующими разработкой рекомендаций по совершенствованию системы внутреннего контроля и содействием в ее внедрении.

Если у владельцев компании нет возможности нанять специалистов в области форензика и комплаенса, необходимо в первую очередь обратить внимание на индикаторы риска, указанные в начале статьи. Обнаружение одного из перечисленных факторов является поводом провести внимательную проверку

Кроме того, крайне нежелательно, чтобы в компании осуществлялась оплата наличными. Это увеличивает риск злоупотреблений.

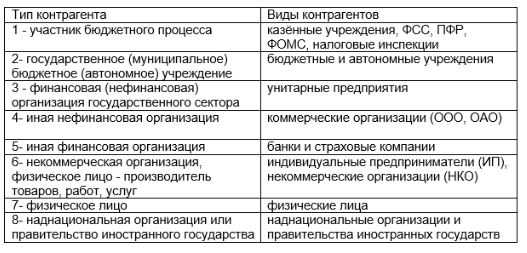

По каким критериям проводится проверка физического лица?

- Идентификация лица (поиск и сбор информации для точной идентификации);

- проверка паспортных данных;

- проверка на наличие совершенных ранее уголовных преступлений;

- проверка на наличие ранее совершенных административных правонарушений;

- анализ архивной информации;

- проверка по особым реестрам учета негативной информации;

- перечень движимого и недвижимого имущества;

- перечень расчетных счетов и НДФЛ за последние три года;

- налоговая задолженность;

- аффилированность лица (в качестве руководителя, учредителя, ИП и т.п.);

- родственные связи и информация по персоналиям;

- круг общения, репутация (социальная, деловая и др.);

- анализ медиаактивности;

- кредитная история.

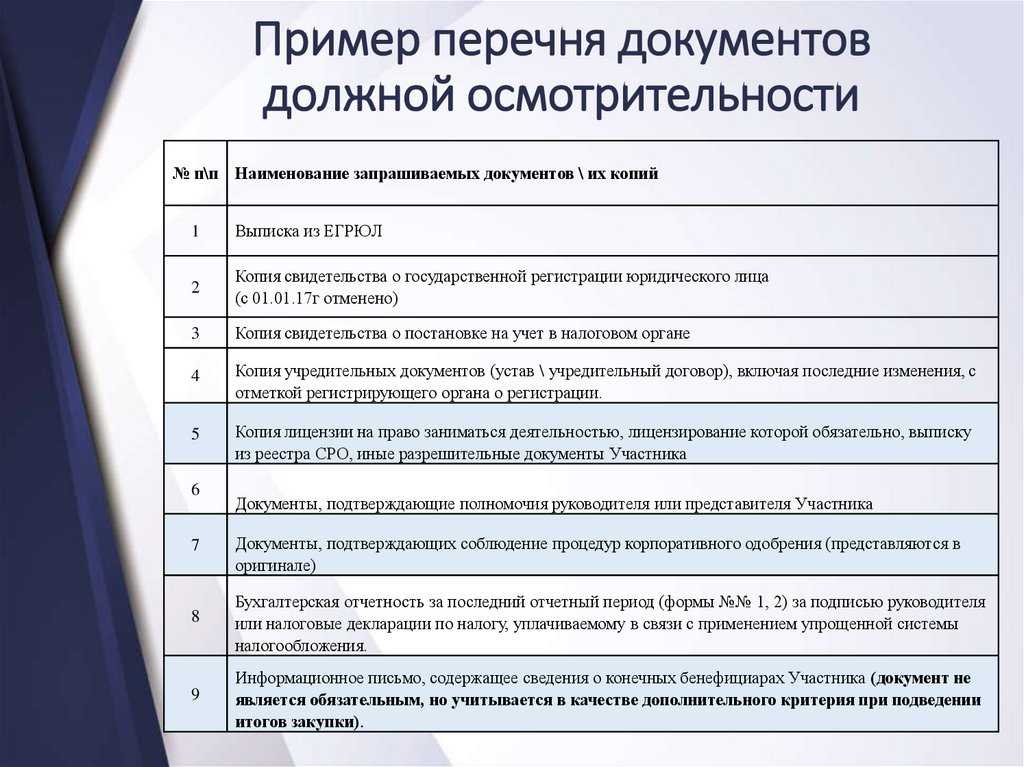

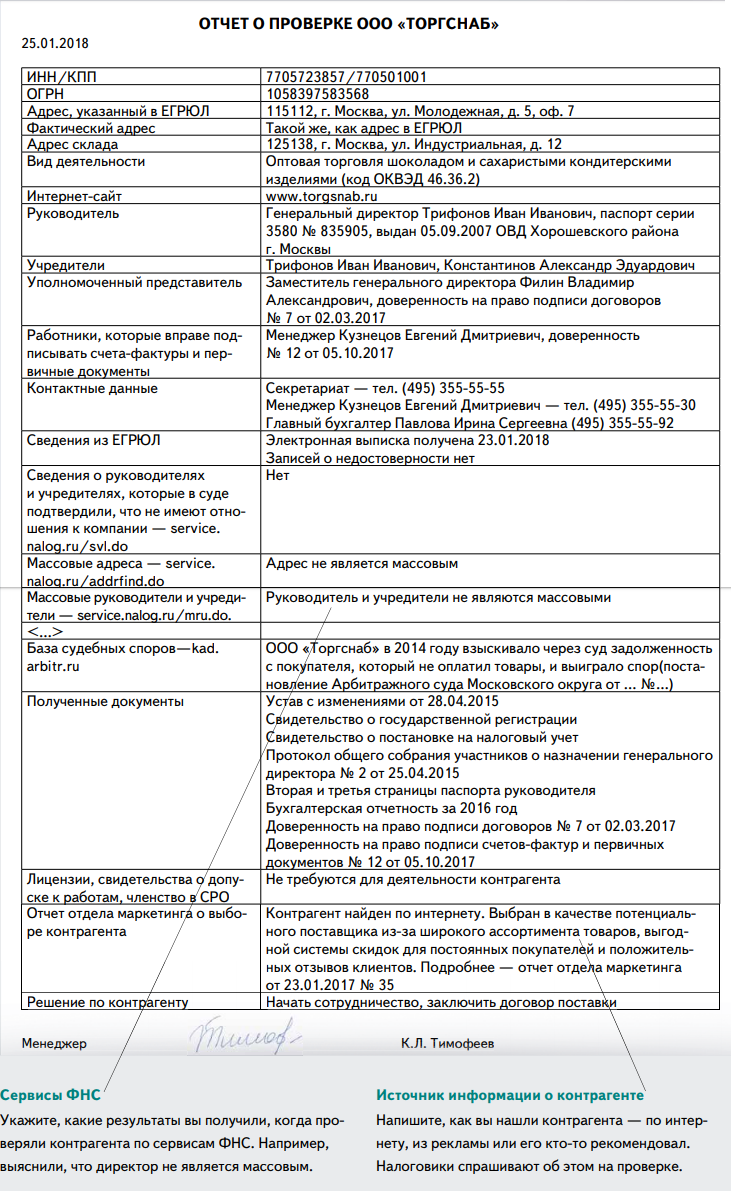

Комплект документов для проверки контрагента на добросовестность

Прежде чем согласиться на партнерские отношения, запросите у вашего предполагаемого контрагента все необходимые документы для проверки его благонадежности. Внимательно изучите устав, свидетельство о постановке на налоговый учет (ИНН), свидетельство о присвоении основного государственного регистрационного номера (ОГРН), а также решение или протокол о назначении генерального директора.

Если вы выбираете в качестве партнера индивидуального предпринимателя и сомневаетесь в том, как проверить контрагента ИП, — уточняем, что они должны предоставить вам свидетельство о присвоении основного ОГРН индивидуального предпринимателя — ОГРНИП. Имейте в виду, что в 2017 год свидетельства ОГРНИП были заменены записями в реестр, поэтому на руках у индивидуальных предпринимателей есть только лист, подтверждающей этот факт.

Если ваш потенциальный партнер не ищет повод отказать вам в предоставлении документов и готов показать их по первому требованию, то вопрос о том, как проверить надежность контрагента, можно считать частично решенным. Скорее всего, отношения будут честными и открытыми. Кроме того, документально подтвержденный факт запроса учредительных документов и регистрационных свидетельств позволит вам в спорных ситуациях избежать возможных претензий со стороны ФНС (письмо ФНС от 11.02.2010 № 3-7-07/84).

При заключении крупных сделок обязательно нужно внимательно изучать Устав, на основании которого действует ваш партнер, так как в этом учредительном документе могут быть прописаны максимальные суммы сделок, правила их одобрения, соответствующие компетенции руководителя, и т. д. Ограничения могут быть серьезными, в том числе до полного запрета на проведение сделок на крупные суммы.

Например, если речь идет об ООО, то крупной считается сделка, превышающая 25 % стоимости актива компании. В некоторых случаях в Уставе прописываются конкретные предельно допустимые суммы. Это может быть, например, 1 млн руб., и в соответствии со ст. 4б закона об ООО руководитель не сможет подписать договор с превышением этой величины без одобрения собственников организации.

Что попросить у будущего партнера

Если контрагент благонадежен, для него не составит проблемы предоставить для проверки следующие документы:

- свежую выписку из ЕГРЮЛ – она покажет, насколько актуальны сведения из учредительных документов и правдива ли информация относительно обнародованной в ФНС;

- уставные документы – полностью, а не выписки, так как их нужно будет сверить с информацией из ЕГРЮЛ;

- свидетельства ИНН и ОГРН – для проверки совпадений сведений в ЕГРЮЛ и учредительных бумагах;

- полномочия подписаниа договора (это может быть устав, протокол об избрании или назначении, доверенность на оформление договора и т.п.);

- лицензии и разрешения на определенные виды деятельности, если договор предусматривает именно их;

- при крупных сделках – финансовую отчетность за предыдущий год;

- копию карты из банка с образцами подписей – понадобится, если есть сомнения, что подписывается именно руководитель.

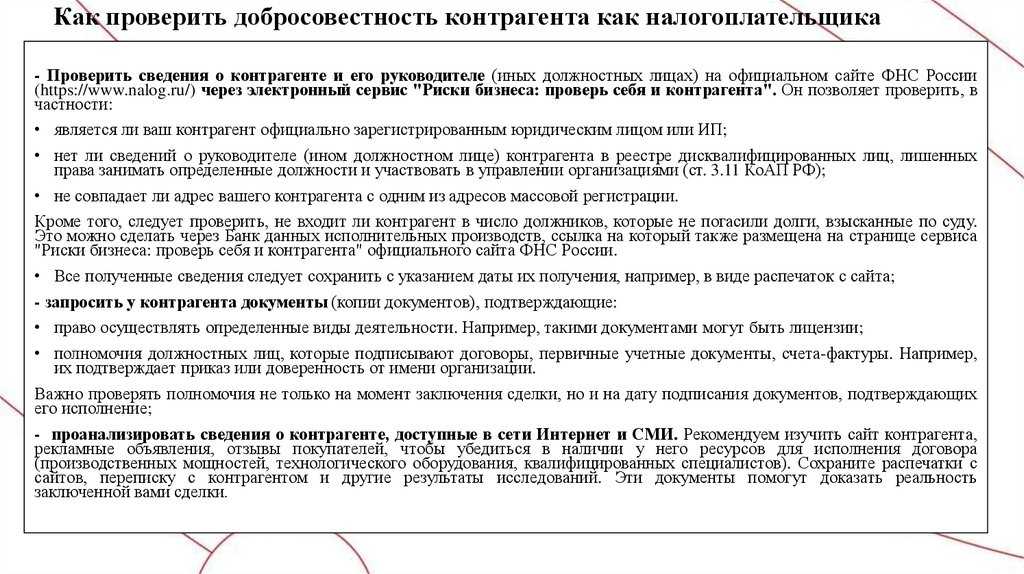

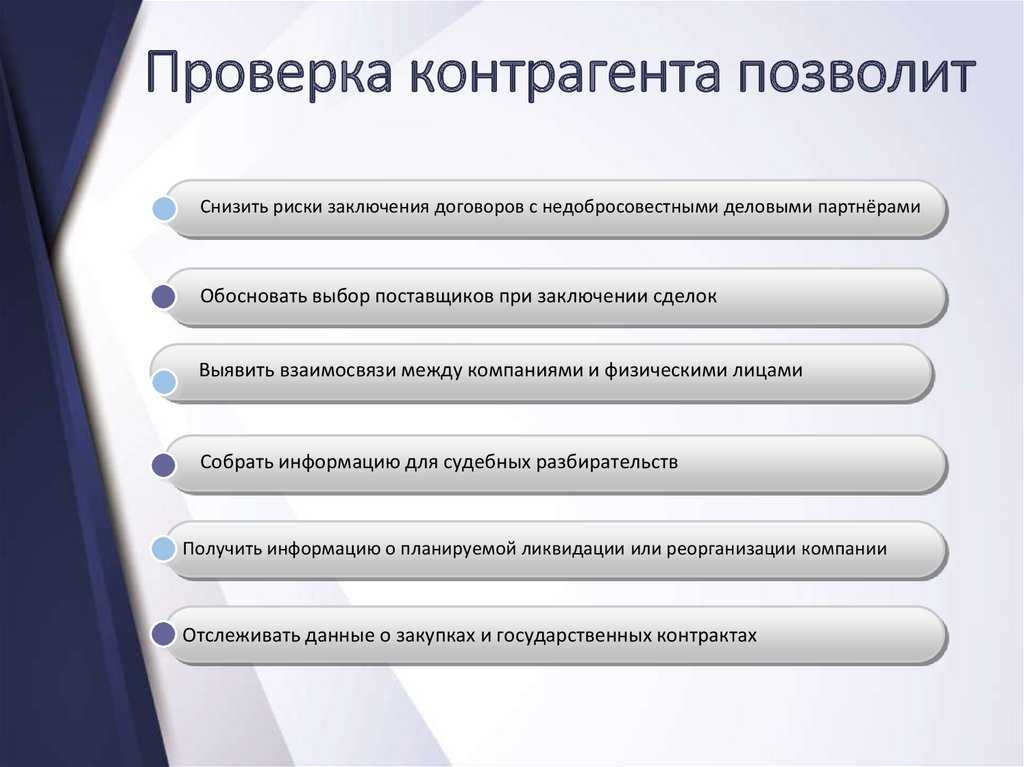

Зачем проверять добросовестность контрагента

Проверка добросовестности контрагента необходима, чтобы:

- снизить

риски неисполнения партнером договора. Если в результате проверки

выясняется, что к компании со стороны других ее контрагентов уже имеется

множество претензий, сотрудничать с ней опасно; - убедиться, что из-за

этого сотрудничества с компанией к вам не будет претензий со стороны

налоговой. Налоговики полагают, что при выборе партнера, хозяйствующий

субъект обязан проявить должную осмотрительность. Это значит, компания

должна сама проверить потенциального контрагента и убедиться, что он не

является фирмой однодневкой, не уклоняется налогов, не нарушает закон; - убедиться,

что контрагент не находится в процессе банкротства или не стоит на его

грани. Сотрудничать с организацией, чей кризис столь глубок, что не за

горами банкротство, опасно – придется участвовать в ее банкротном деле в

качестве кредитора.

Кроме того, проверяя добросовестность

потенциального партнера, вы сформируете пакет документов, которые в

перспективе, при возникновении споров с налоговой или судебных

разбирательств, подтвердят, что вы проявили должную осмотрительность.

Массовость руководителя

Бывает, специальному человеку платят за то, чтобы он был директором в пяти, десяти или двадцати компаниях. Налоговая считает это признаком фирмы-однодневки или компании, которая незаконно выводит деньги за границу.

Для проверки массовости учредителя у «Дадаты» есть отдельный API-метод — «Поиск аффилированных компаний».

Вы вводите ИНН учредителя или руководителя контрагента, а сервис находит компании, в которых он также руководит. Данные забирает из справочника налоговой «Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц»:

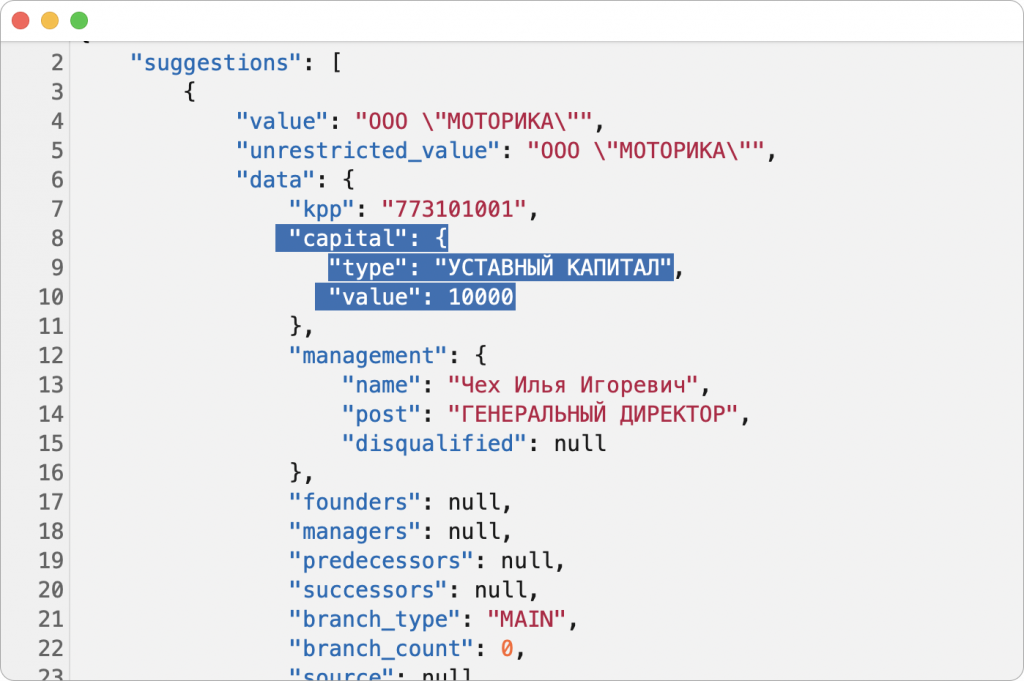

Уставный капитал при работе с ООО

В случае банкротства ООО отвечает перед кредиторами в рамках уставного капитала.

Компания заключила контракт с ООО, у которого уставный капитал составляет 20 000 ₽. Если ООО обанкротится, вернуть больше 20 000 ₽ не получится.

Обычно ООО открывают с минимальным допустимым по закону уставным капиталом — 10 000 ₽. Так проще:

- уставный капитал разрешено тратить только на нужды компании. Учредителям не хочется замораживать слишком много собственных средств, поэтому они указывают минимум;

- в случае годовых убытков уставный капитал положено сокращать до размера чистых активов. Это долгая процедура, которой хочется избежать. Выход: сразу заявить минимальную сумму, которую не придется сокращать даже при убытках.

Со временем компания может увеличить уставный капитал.

Это полезно, чтобы продавать алкоголь: закон разрешает это юрлицам с уставным капиталом от 1 млн рублей. Или чтобы получить кредит: некоторые банки выдают кредиты при определенном размере уставного капитала.

Сам по себе размер уставного капитал ничего не говорит о надежности компании: ООО с минимальным уставным капиталом вполне может быть порядочным, а с уставным капиталом 500 000 ₽ оказаться мошенником. Но если организация кажется подозрительной и по другим факторам, минимальный допустимый уставный капитал — повод напрячься.

«Дадата» забирает размер уставного капитала из выписки ЕГРЮЛ и показывает в поле data.capital:

Практика судебных решений

А вы точно сделали все возможное для проверки поставщиков компании? Что скажет суд, если вы проверяли поставщика, но инспекция все равно признала его недобросовестным и требует от вас возмещения налогов? Вот, что об этом говорит судебная практика.

Дело №1: Доказали, что использовали все доступные ресурсы

Компания Альянс заключила договор поставки с фирмой Бригада+.

ФНС проверили Альянс и нашли у Бригады+ признаки формальной уплаты налогов, запросили документы при встречной проверке, но не получили их. При этом контрагент второго звена не отразил выручку и расчеты по товарам. Обвинили Альянс в том, что договор фиктивный и не была проявлена должная осмотрительность.

В суде Альянс доказал, что запросил учредительные документы у Бригады+, проверил репутацию и сведения в ЕГРЮЛ.

Суд не согласился с выводами инспекторов и вынес решение в пользу Альянса, так как он использовал все доступные ему средства – ресурсов и полномочий налоговой у частной фирмы нет и быть не может.

Постановление Девятого арбитражного апелляционного суда от 04.03.2021 N 09АП-79500/2020 по делу N А40-195569/2018

Дело №2: Использовать всего 1-2 ресурса – это неосмотрительность

Компания при заключении сделки проверила контрагента всего по 2 параметрам:

-

регистрацию в ЕГРЮЛ,

-

постановку его на учет в ИФНС.

ФНС посчитала такую проверку недостаточным проявлением осмотрительности. Суд поддержал ФНС и указал, что таких мер недостаточно. Эти данные справочные, так как ими невозможно подтвердить надежность и добросовестность поставщика. Суд указал, что при заключении сделки нужно дополнительно проверить следующий список:

- наличие ресурсов на выполнение контракта,

- персонал,

- полномочия лиц, подписывающих первичные документы,

- деловую репутацию поставщика.

А также предоставить переписку по всем этим действиям. Кассация поддержала эти выводы.

Постановление Арбитражного суда Поволжского округа от 17.06.2021 N Ф06-4722/2021 по делу N А55-18579/2020

Дело №3: Документы, не заверенные контрагентом – не доказательство

Еще в одном судебном разбирательстве ИФНС, обвиняя компанию в отсутствии должной осмотрительности, опиралась на факт: учредительные документы поставщика не заверены подписью руководителя и печатью, а значит, неизвестно, как они попали в компанию.

В судебном разбирательстве компания не смогла подтвердить как и при каких обстоятельствах получила документы, между компаниями не было никакой переписки и других отношений, поэтому суд первой инстанции и апелляционный суд подтвердили обвинения инспекторов и признали налоговую выгоду в результате этой сделки необоснованной.

Постановление Двенадцатого арбитражного апелляционного суда от 23.09.2021 N 12АП-7623/2021 по делу N А57-633/2021

Анализ деятельности контрагента по полученным данным

Всю необходимую информацию о контрагенте собрали, скопировали в отдельную папку на компьютере, а ещё лучше — распечатали и подшили. Теперь нужно проанализировать всю полученную информацию:

- финансовое положение по бухгалтерской отчётности — какое соотношение активов и обязательств, что в собственности, а что в аренде, долговая и заёмная нагрузка, динамика показателей, отклонения, и т.д.,

- особенности производства и технологии — зависимость от импорта, длительность производства, уникальность технологии, логистика, и т.д.

- наличие персонала — сколько работников, привлекаются ли субподрядчики, какова репутация работодателя;

- опыт выполнения аналогичных договоров — были ли срывы, если да, то какие. Судебные дела, разборки, выплаты.

Есть два вида анализа бухгалтерского баланса — горизонтальный и вертикальный. При горизонтальном анализе сравнивают показатели по годам, при вертикальном — анализируют структуру баланса и её изменения.

Рекомендуем составить регламент проверки контрагента и указать основные критерии со шкалой показателей и удельным весом. Например, 10 критериев проверки, в том числе: финансовое положение с оценкой от 1 до 10, удельный вес критерия — 20%, наличие персонала — оценка от 1 до 10, удельный вес 5%, и т.д.

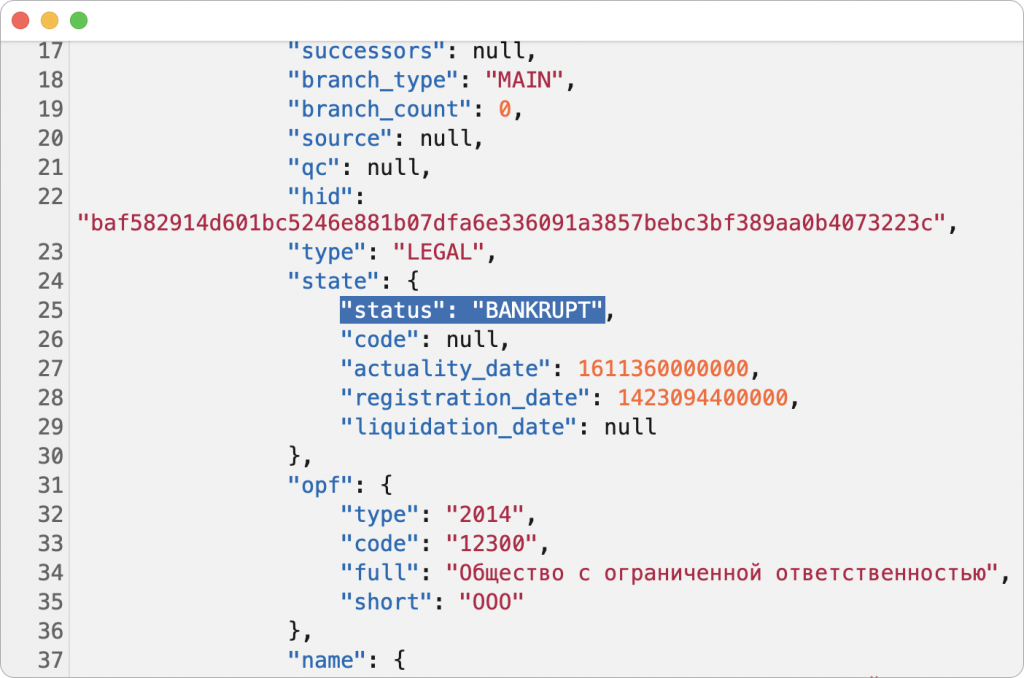

Статус организации

«Дадата» забирает статус организации из ЕГРЮЛ и Единого федерального реестра сведений о банкротстве. Это официальные государственные справочники, так что сервис отдаст тот же статус, которым оперируют госорганы.

Для статуса в API есть поле status, работает на всех тарифах. Возращается один из пяти вариантов:

1. ACTIVE — действующая. С такой компанией можно работать.

2. LIQUIDATING — ликвидируется. С таким контрагентом работать опасно. Как только организацию решили исключить из ЕГРЮЛ, она не имеет права заключать сделки.

3. LIQUIDATED — ликвидирована. Компании нет, а значит, работать не с кем.

4. REORGANIZING — в процессе присоединения к другому юрлицу с последующей ликвидацией. Работать опасно: ответственность за долги перейдет к другому юрлицу.

5. BANKRUPT — организация собирается стать банкротом или находится в стадии конкурсного производства. Если перевести деньги такой фирме, наверняка их потеряешь.

BANKRUPT значит, что компания — банкрот или скоро им станет

BANKRUPT значит, что компания — банкрот или скоро им станет

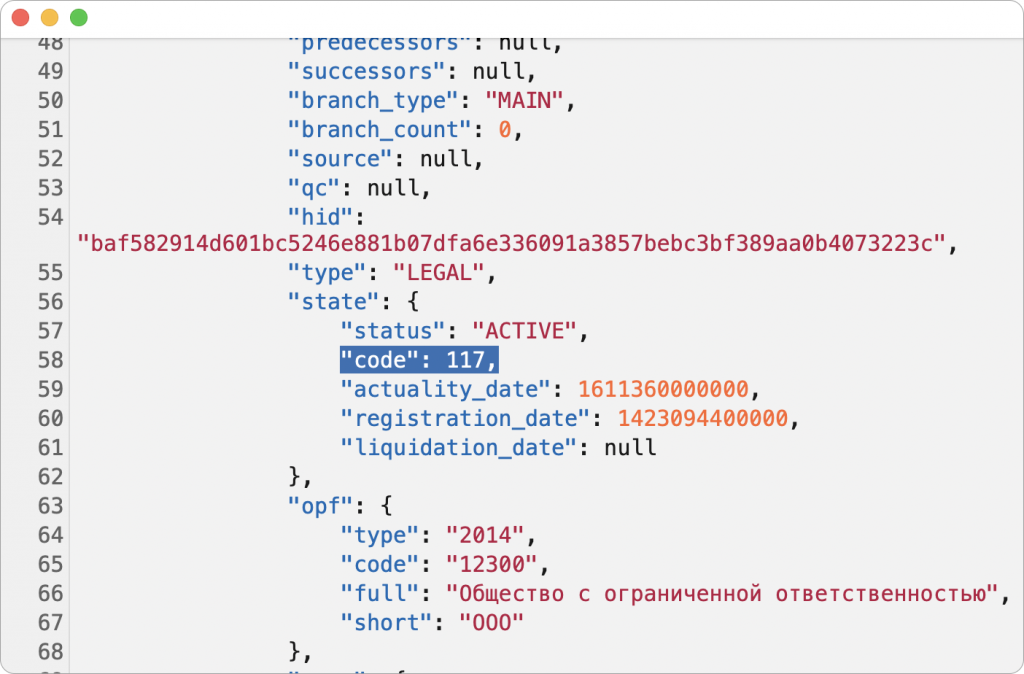

На максимальном тарифе вместе со статусом «Дадата» показывает специальный трехзначный код, например, 113. Для этого служит отдельное поле code.

По коду компании узнают подробности о статусе контрагента.

Код 113 означает, что в отношении организации только начали процедуру банкротства. В таком случае можно подождать: иногда финансовое положение стабилизируется со временем.

А вот код 117 означает, что в отношении компании открыли конкурсное производство. С такой организацией работать опасно:

Расшифровка кодов лежит в отдельной таблице на GitHub

Расшифровка кодов лежит в отдельной таблице на GitHub

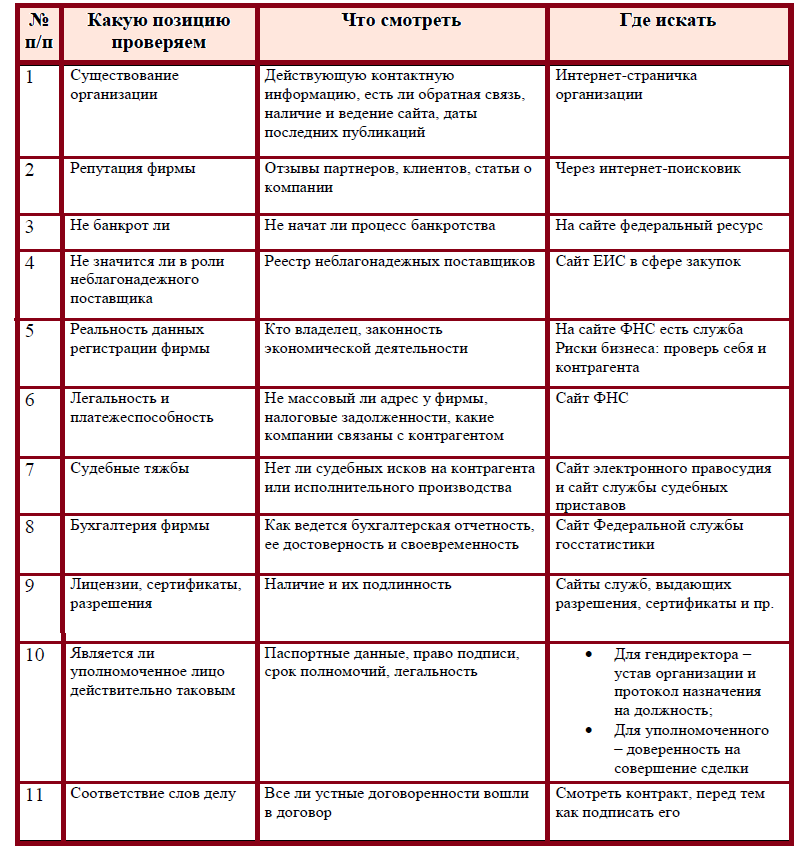

Что именно нужно проверять, какие сведения о партнере должны насторожить

Несмотря на то, что отсутствие со стороны налогоплательщика должной осмотрительности может стать причиной для серьезных налоговых доначислений, само это понятие ни в одном официальном документе не раскрыто. Также как нигде не перечислены критерии должной осмотрительности при выборе контрагента. Налоговая служба и Минфин издали ряд приказов и писем, которые в той или иной степени этого вопроса касаются.

- Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333@ перечисляет критерии, по которым компаниям следует проводить самоконтроль, чтобы оценить возможность проведения в их отношении налоговой проверки.

- Письмо Минфина от 17 декабря 2014 года № 03-02-07/1/65228 перечисляет признаки фирм-однодневок.

- В письмах ФНС России от 11 февраля 2010 года №3-7-07/84 и от 17 октября 2012 года №АС-4-2/17710 даны рекомендации по тому, как следует проверять потенциальных партнеров. Например, налоговики рекомендуют запрашивать учредительные документы, подтверждения полномочий руководителя, проверять выписку из ЕГРЮЛ и адрес, по которому компания зарегистрирована.

- Наконец, письмо ФНС России от 16 марта 2015 года №ЕД-4-2/4124 сообщает, что в действительности, проверки ЕГРЮЛ будущего партнера недостаточно, должную осмотрительность проявленной. Более того, оценить правдивость предоставленной партнером финансовой информации и вовсе может только сама налоговая. То есть в письме, по сути, сказано, что у налогоплательщиков нет никаких четких и однозначных мер должной осмотрительности при выборе контрагента, и в итоге решать все будут налоговики в индивидуальном порядке.

Таким образом, как проявлять должную осмотрительность, каков нормативный порядок выбора контрагента, до сих пор четко не ясно.

На практике, коммерческая осмотрительность предполагает проверку:

- учредительных документов и выписки из ЕГРЮЛ;

- личности руководителя;

- финансов компании, бухгалтерского баланса, налоговой задолженности;

- судебной активности в арбитражных судах и СОЮ;

- адреса и телефона – на предмет массовости;

- исполнительных производств;

- аффилированности лица;

- замечена ли компания в частой смене адресов регистрации;

- причастности партнера к экстремистской или террористической деятельности.

При проверке потенциального контрагента по этим критериям, следует насторожиться, если обнаружится, что:

на учредительных документах компании нет отметки о регистрации в налоговой или самой компании нет в ЕГРЮЛ. Это означает, что официально организация не зарегистрирована, а значит, формально, не существует. Сотрудничество с людьми, которые, называя себя юридическим лицом, официально не зарегистрированы в этом качестве, чрезвычайно опасно;

компания зарегистрирована по массовому адресу или ее руководитель внесен в реестр массовых – эти признаки часто сопутствуют фирмам-однодневкам;

компании нет по адресу ее регистрации;

лицо, действующее от имени контрагента не может подтвердить свои полномочия

Важно помнить, что подписывать соглашения от имени компании может не только директор, но и сотрудник с доверенностью. В любом случае необходимо проверить, что директор официально назначен, а в учредительных документах нет положений, ограничивающих его полномочия

Также, нелишним будет запросить копию его паспорта, в идеале – нотариальную. Если договор подписывает представитель по доверенности – запросите эту доверенность и всю информацию о том, кто ее выдал;

анализируя финансовую отчетность потенциального партнера, следует насторожиться, если из нее видно, что у компании на протяжении нескольких налоговых периодов фиксируются убытки. Также, тревожный признак, если у компании темп роста расходов значительно превышает темп роста доходов от непосредственной деятельности. Возможно, организация заключает фиктивные сделки для формирования убытков, чтобы не платить налоги;

компания часто меняет адрес регистрации – «мигрирует» между разными налоговыми органами;

заявленные коды ОКВЭД не соответствуют реальной деятельности.

Шаг 4. Особые условия в договорах с контрагентами

Включите в договоры с контрагентами «особые условия» – оговорки, которые смогут обеспечить защиту прав и имущественных интересов обеих сторон.

К таким оговоркам можно отнести заверения и гарантии сторон и о неприменении незаконных схем налоговой оптимизации, а также обязательства исполнить условия договора собственными силами и возместить имущественные потери и убытки.

Механизм работы таких оговорок схематично выглядит так: если налоговый орган обнаружил расхождения по НДС (известный как разрыв) компании направляется информационное письмо.

Далее события могут развиваться по двум сценариям:

Добровольное урегулирование «разрыва» с контрагентами и субконтрагентами;

Отказ контрагента или субконтрагентов урегулировать «разрыв». В этом случае покупатель имеет право удержать в счет предстоящих платежей данному контрагенту сумму «разрыва» и самостоятельно возместить ущерб бюджету.

Критерии проверок ФНС

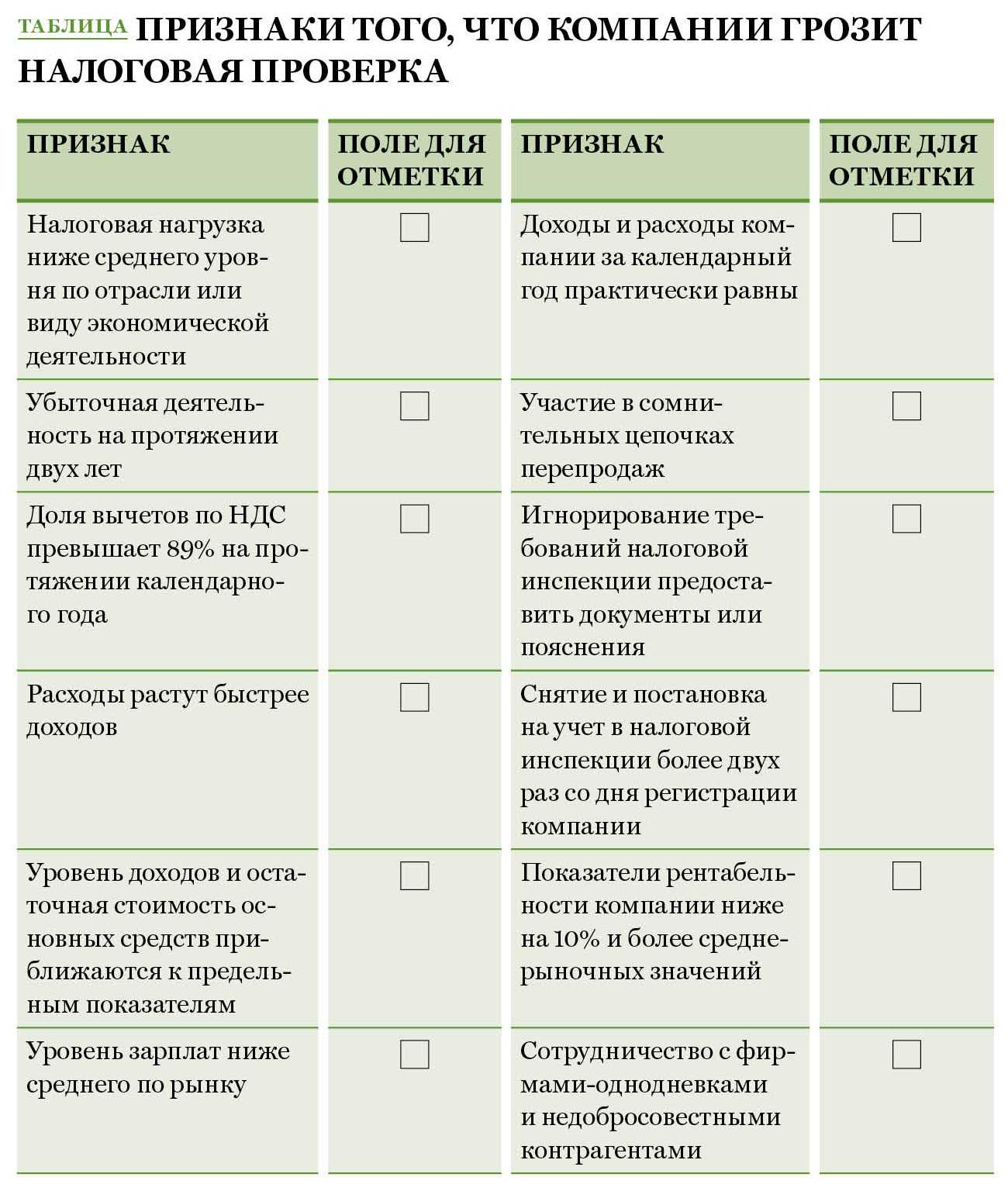

Проверять все организации налоговой неинтересно. Сплошная проверка не принесет пользы бюджету – тратить время и деньги на благонадежных налогоплательщиков невыгодно, а на нарушителей будет не хватать рук. Поэтому была разработана система планирования выездных налоговых проверок (Приказ ФНС России № ММ-3-06/333@ от 30.05.2007 года).

Чем руководствуется ведомство при отборе:

- Расчет налоговой нагрузки. Можно провести самостоятельно, используя таблицу-приложение № 7 к другому письму ФНС от 2017 года (применяется для ОСНО, УСН, ЕСХН). Сравниваем данные с Приложением № 3 к первому письму за соответствующий год.

- Убыточная отчетность в течение более двух лет подряд. Даже если причины объективные, такая тенденция может привести к сокращению стоимости чистых активов и ликвидации или банкротству.

- Высокий процент вычетов по НДС (от 89% по отношению к налогу).

- Рост расходов опережает рост доходов (рассматривается налоговая и бухгалтерская отчетность).

- Зарплата ниже установленной в субъекте РФ среднеотраслевой (по данным Росстата, ФНС, в т. ч. полученных по письменному запросу), а также сведения, полученные при рассмотрении обращений (жалоб). К примеру, заявление работника о незаключении официального трудового договора и выплате заработка «в чёрную».

- Приближенность показателей деятельности по спецрежимам к предельным. В зависимости от системы налогообложения – выручка, количество работников, площадь торговли, количество автотранспорта, доля участия других компаний. Для ЕСХН процент дохода от продажи сельскохозяйственной продукции. Если до предела остается менее 5%, то велика вероятность повышенного внимания со стороны ФНС.

Важно! Для ИП на ОСНО повышенные расходы от 83% по отношению к доходам также рассматриваются как фактор риска. Утрата документов в результате чрезвычайной ситуации (например, пожара) и их последующее восстановление хоть и является объективным обстоятельством, но включено в перечень критериев

Многоходовые и посреднические операции, не имеющие разумного объяснения. Это так называемые сомнительные сделки, о них я писала в статье о блокировках счета.

Отсутствие ответа на запросы ФНС при проведении камеральной, встречной налоговой проверки, отказ или игнорирование требования о представлении подтверждающих документов, устранении противоречий и ошибок в отчетах.

Утрата документов в результате чрезвычайной ситуации (например, пожара) и их последующее восстановление хоть и является объективным обстоятельством, но включено в перечень критериев.

Перерегистрация компании и изменение ее юридического адреса. Сама по себе смена местонахождения не вызывает интереса, а вот неоднократное перемещение, влекущее смену инспекции ФНС, пусть даже в границах одного города (характерно для Москвы или Санкт-Петербурга), — повод сомневаться в добрых намерениях организации.

Уровень рентабельности. Это показатель, отражающий эффективность (если совсем утрированно – окупаемость) использования активов и реализации товаров (работ, услуг). Для расчета применяется формула: финансовый результат/себестоимость (стоимость актива)*100. Снова придется сравнить результат с таблицей, на этот раз смотрим Приложение № 4 к Приказу. Требует проверки отклонение на 10 и более процентов.

Последний критерий связан с осмотрительностью. Если организация регулярно рискует, работая с ненадежными партнерами, или просто не спешит проводить предварительную проверку перед сделками, то считается, что такая деятельность требует контроля со стороны налоговой службы.

Кстати! Посмотреть, не попала ли ваша компания «под раздачу» в 2020 году, можно на сайте Генеральной прокуратуры. Для СМП проверки приостановлены до 31 декабря 2020 года в связи с пандемией.

Это не закрытый список, ФНС вправе руководствоваться сложившейся судебной практикой, выявленными новыми схемами ухода от налогообложения и сокрытия доходов, рассматривает другие факторы, например, наличие контролируемых сделок, ВЭД со странами, которые не обмениваются с российскими службами информацией, сотрудничество налогоплательщика с компаниями, ранее уличенными в незаконных махинациях и т.д.

Выписка из ЕГРЮЛ для проверки контрагента

Для того чтобы получить основные данные об интересующей вас фирме, изучите выписку из ЕГРЮЛ. Благодаря ей вы сможете увидеть следующие данные: юридический и фактический адреса, дату регистрации, размер уставного капитала, контактные телефоны, персональные данные или наименования руководителей и учредителей, заявленные организацией виды деятельности.

Как найти выписку и с ее помощью проверить контрагента? На сайте ИФНС эта информация находится в свободном доступе и предоставляется бесплатно. Найдите этот документ, и вам не придется задумываться о том, как проверить контрагента бесплатно по НН, ОГРН или названию.

Полученная информация защитит вас от риска сомнительных сделок. В определенных ситуациях вам не придется объяснять, почему вы заключили договор на покупку лабораторного оборудования с фирмой, которая занимается изготовлением мягкой игрушки.

Не стоит также рассматривать возможность сотрудничества со слишком многопрофильной компанией. Если в перечне видов деятельности соседствуют пошив школьной формы и продажа запчастей для строительной техники — это настораживающий признак. Так обычно выглядят компании, созданные не для ведения бизнеса, а для перекачки денег. Отсутствие нужного вида деятельности для заключения сделки — по мнению ФНС, как минимум повод проверить контрагента на принадлежность к так называемым фирмам-однодневкам.

В данной ситуации нет ничего важнее, чем проверить договоры контрагента. Налоговикам явно не понравится, если договор поставки пиломатериалов будет заключен с компанией, которая торгует детским питанием, проводит сантехнические работы и организует экскурсионные автобусные туры. В данном случае претензии возникнут обязательно, так как налицо результат несоответствия.

Проверить добросовестность контрагента можно, отыскав в выписке записи о недостоверности сведений о генеральном директоре или адресе. Если такая информация будет обнаружена, то имейте в виду, что ваш контрагент отсутствует по адресу, упомянутому в ЕГРЮЛ. Если недостоверными окажутся сведения о директоре, то это будет свидетельствовать о том, что указанный человек в данное время не выполняет эти функции, так как уже не работает или играет роль номинального руководителя.

И обязательно обратите внимание на величину уставного капитала. Если он заявлен в пределах нескольких тысяч рублей, то стоит задуматься над тем, разумно ли иметь дело с таким контрагентом.

Заключение договора — основные условия

После проверки контрагента и выбора поставщика, работа с ним только начинается

Нужно заключить договор и важно, чтобы он был не типовым, а заточенным под конкретные условия:

- прописать исполнителя с возможностью (или невозможностью) привлечения субподрядчиков;

- если стороны договора — плательщики НДС, нужно обязательно указать сроки предоставления счетов-фактур и санкции за их нарушения;

- цена (стоимость) договора — прописать их неизменность или условия для их изменения. Порядок уплаты и поставки товара (оказания услуг). Санкции за нарушения;

- в договоре должны содержаться заверения об обстоятельствах в соответствии со статьёй 431.2 ГК РФ — о наличии необходимых лицензий, полномочиях подписавшего договор лица, об отсутствии обременений на имущество, и т.д.;

- указать ответственность за нарушение законодательства и гарантий, в том числе и по решению налоговых органов;

- определить возможность обмена электронными документами с признанием их юридической силы;

- определить этап расторжения договора — причины, условия и порядок.

Так вы защитите себя от возможных убытков из-за недобросовестных действий другой стороны.

Грамотно составленный договор не должен пугать надёжного и добросовестного контрагента. Если он настроен на взаимовыгодное сотрудничество, он не будет противодействовать заключению контракта. При отказе от подписания вашей версии документа, стоит подумать о целесообразности совместной работы.