Обязательные к публикации на федресурсе сведения

Помимо годового аудиторского заключения, к самостоятельной публикации на федресурсе подлежат и другие сведения о фактах деятельности предприятия. Именно:

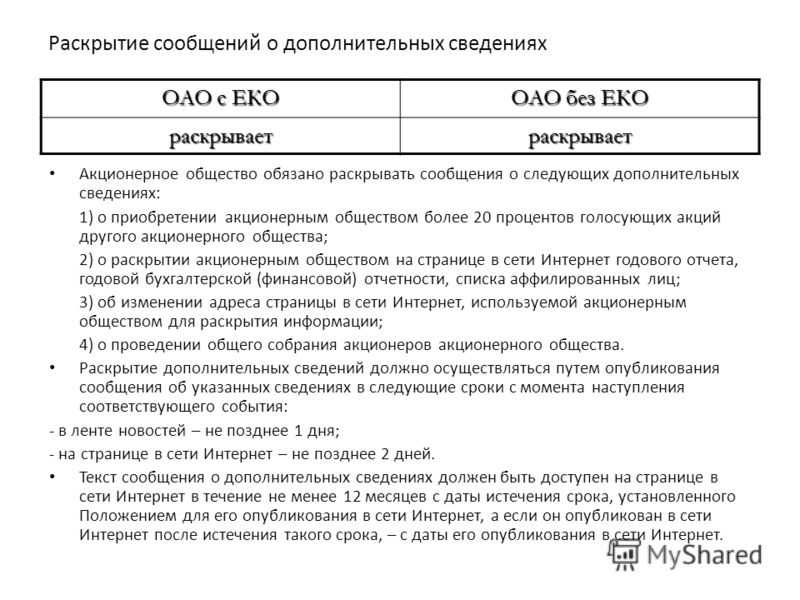

Заверенные данные об участии фирмы в СРО. Информация о цене чистых активов. Необходимый к исполнению для АО, ООО пункт. Факты подаются на момент последней отчетности. Публикации подлежат сведения о публичном размещении любых видов ценных бумаг. Свежие данные о лицензировании — получении, возобновлении или приостановлении действия, аннулировании, переоформлении и т.д. Факты о залоге имущества. Данные о банкротстве (недостаточности имущества). Любые бухгалтерские (финансовые) отчетности, заключения. Информация о получении гарантии. Публикуются в обязательном порядке условия выдачи конкретной гарантии, полные данные принципала-бенефициара. Указывается ИИН, регистрационные номера. Сведения об финансировании. Информация подается с полным перечнем условий договора, суммы, даты заключения и т.д. Факты о решениях арбитражных судов. Если имели место разбирательства. Любая информация о договорах лизинга, продажи. К размещению подают полный финансовый отчет по заключенному договору. Факты, которые ИП, юр. лицо считает необходимым разместить на федресурсе

Особое внимание к публикации сведений о деятельности должны проявить компании-должники. Законодательные нормы требуют своевременного размещения фактов о работе и развитии предприятия для уведомления кредиторов

Обязательными будут сообщения об имуществе, которое не затронуто в ходе производственной (сфере оказания услуг) деятельности и участвует в процессе.

Резюме:

1. Случаи обязательного аудита перечислены в статье 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ.

2. В настоящее время аудиторское заключение не входит в состав бухгалтерской отчетности.

3. Аудиторское заключение должно представляться в Росстат в течение десяти рабочих дней с момента составления аудиторского заключения, но не позднее 31 декабря года, который следует за отчетным.

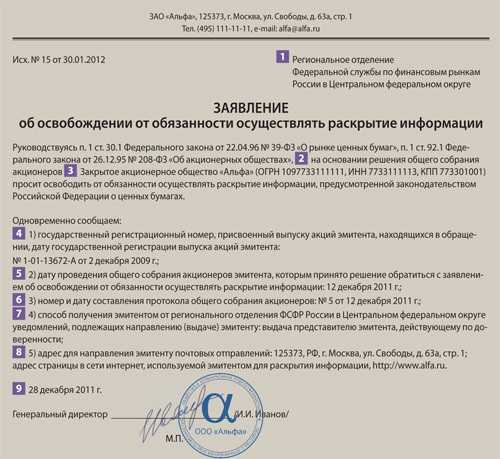

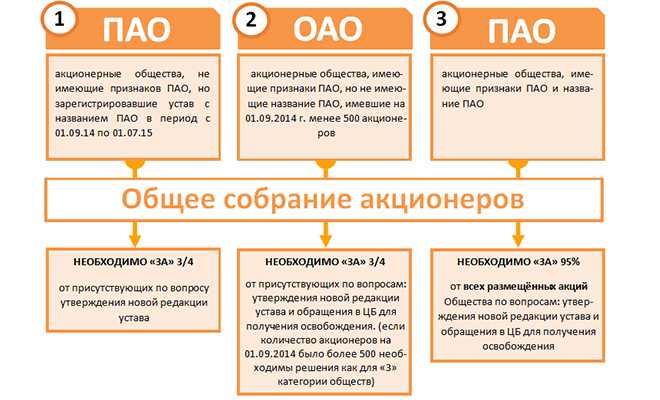

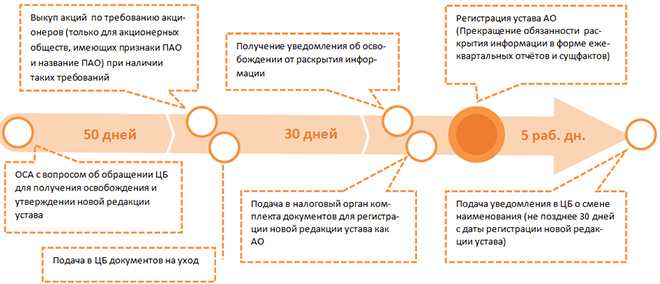

4. Публичные акционерные общества должны раскрывать информацию, состав и порядок предоставления которой определяется Банком России.

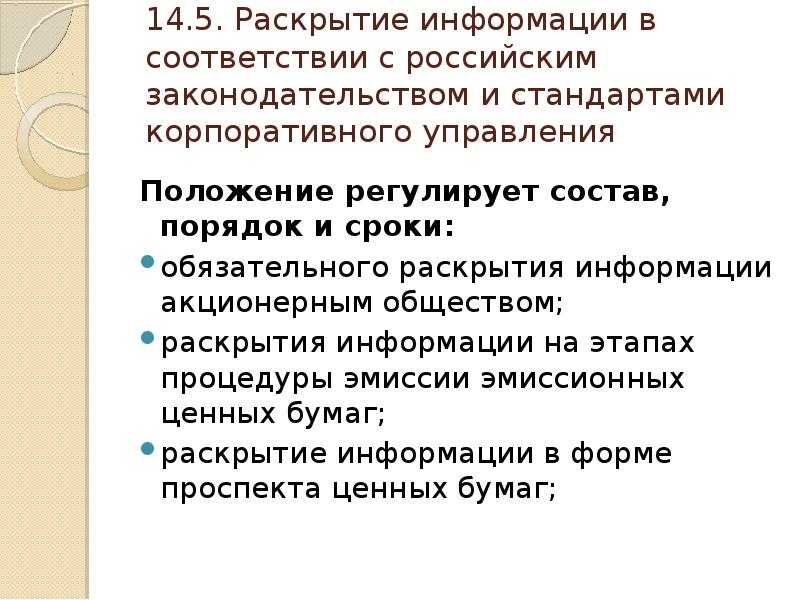

5. На акционерные общества возлагается обязанность по раскрытию сведений в виде годовой бухгалтерской (финансовой) отчетности, в том числе аудиторского заключения.

6. Раскрытие бухгалтерской отчетности и аудиторского заключения акционерных обществ производится, в частности, через опубликование на официальной странице компании в сети Интернет. На это отводится 2 дня с момента составления аудиторского заключения.

7. За нарушение правил по публикации отчетности, в том числе аудиторского заключения, а также за непредставление такой отчетности в Росстат, действующим законодательство предусмотрена существенная административная ответственность.

В январе 2013 года у большинства юридических лиц в России появилась новая обязанность. Сведения о своей деятельности теперь необходимо размещать на информационном ресурсе, который представляет собой общий реестр ЕФРСФДЮЛ. Ресурс наполняется благодаря сведениям, предусмотренным Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Все вносимые сведения можно разделить на несколько основных категорий:

- сведения, публикация которых обязательна. К этой категории относится информация о преобразовании либо упразднении организации, записи об увеличении и уменьшении уставного капитала, сведения об изменении адреса юридического лица. Полный список нужных сведений содержится в п.7 ст. 7.1 Закона N 129-ФЗ;

- сведения, предоставляемые юридическим лицом по своему усмотрению

, кроме информации, не подлежащей разглашению согласно действующему законодательству; - 1 января 2016 года список необходимых сведений был дополнен, в обязательном порядке должны быть предоставлены данные о планируемом изменении фактического расположения;

- чуть позже появилось еще одно дополнение, касающееся пакета предоставляемой информации. К размещению должны быть представлены данные о недостаточности средств при банкротстве

, о выдаче гарантии (в том числе независимой), о результатах обязательного аудита.

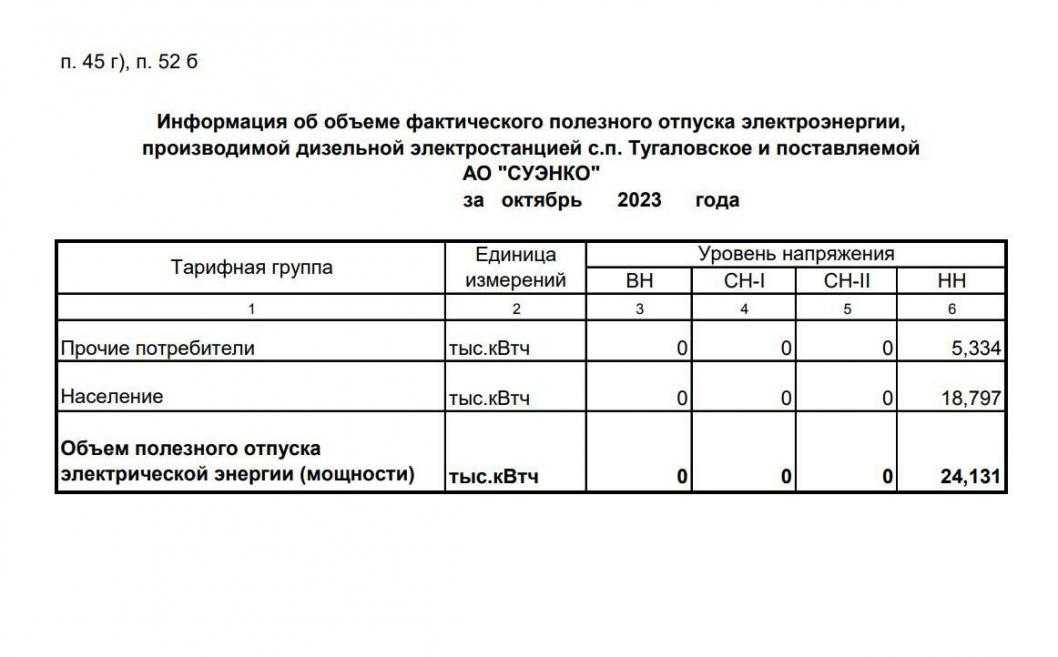

Раскрытие информации для АО на сайте информационного агентства

Как раскрывать информацию непубличным акционерным обществам без штрафов

ЦБ

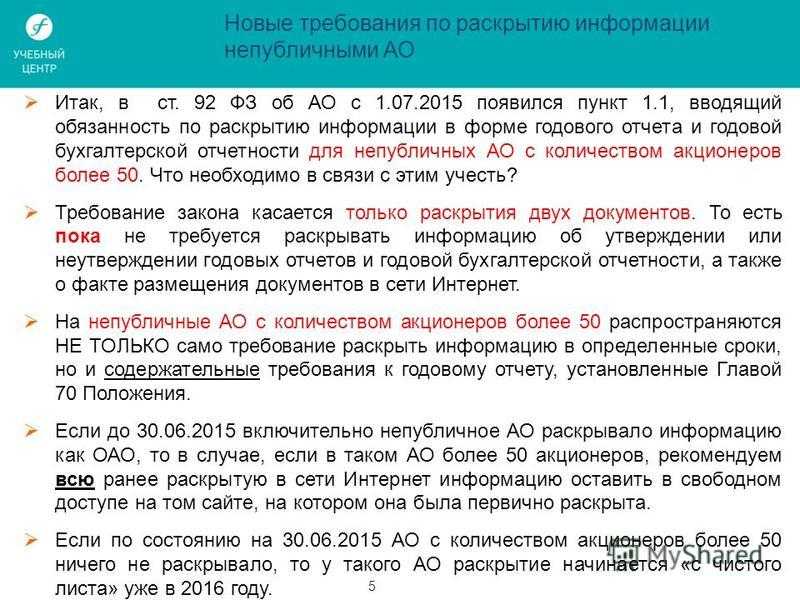

Непубличное акционерное общество, имеющее более 50 акционеров, обязано раскрывать информацию,

предусмотренную п.

1.1. ст. 92 208-ФЗ (подготовка и размещение годового отчета, размещение годовой бухгалтерской

отчетности)

Банк России планирует запустить системы автоматизированного контроля раскрытия информации

(АКРИ)

Работа АКРИ построена на анализе поступающих от информационных агентств (аккредитованных Банком России на

раскрытие информации на фондовом рынке — ИФ) сведений о раскрытии информации

В связи с появлением автоматизированной системы проверки раскрытия информации Банку России в

короткие сроки будет доступна информация обо всех эмитентах, нарушивших какой-либо пункт Положения о раскрытии

информации.

Например, до 30 июня каждого года акционерное общество обязано провести годовое общее собрание акционеров. Значит

к указанной дате на странице раскрытия акционерные общества, имеющие более 50 акционеров или обладающие

признаками публичности должны разместить годовую бухгалтерскую отчётность (в 2019 году до 03 апреля 2019 года) с

аудиторским заключением, годовой отчёт и необходимые к данным документам сообщения.

В результате автоматизированной проверки, например, на 2 июля, будет сформирован список эмитентов, которую в

полном объёме не выполнили данную обязанность.

Десятилетний опыт наших специалистов поможет избежать вопросов Банка

России и

налогового органа по выполнению Вашим Обществом данных обязанностей по раскрытию информации.

| наименование | регион |

|---|---|

| Владимир | |

| Московская область | |

| Санкт-Петербург | |

| Калужская область | |

| Санкт-Петербург | |

| Москва | |

| Клин | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Ленинградская область | |

| Ленинградская область | |

| Ленинградская область | |

| Санкт-Петербург | |

| Республика Крым | |

| Севастополь | |

| Севастополь | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Севастополь | |

| Севастополь | |

| Вологодская область | |

| Севастополь | |

| Порхов | |

| Санкт-Петербург | |

| Севастополь | |

| Севастополь | |

| Севастополь | |

| Московская область | |

| Севастополь | |

| Севастополь | |

| Курганская область | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Липецк | |

| Севастополь | |

| Москва | |

| Череповец | |

| Уссурийск | |

| Севастополь |

Порядок внесения сведений

Как гласит п. 5 ст. 7.1 Закона о государственной регистрации, вся информация, подлежащая размещению в реестре, должна предоставляться исключительно в электронной форме. Подача сведений осуществляется при помощи электронного сообщения, все сведения вносятся в специальную форму на сайте fedresurs.ru После заполнения всех полей сообщение нужно подписать. Для этого необходима электронная подпись.

- Чтобы самостоятельно подать нужные сведения в ЕФРСФДЮЛ, юридическому лицу придется обзавестись собственной квалифицированной электронной подписью. Оформлением занимаются специализированные удостоверяющие центры, имеющие соответствующую аккредитацию.

- Законодательством разрешена передача юридически важных сообщением с помощью услуг нотариуса, используя его ЭЦП. Такой подход к делу значительно упрощает процесс передачи сведений. Так как процедура единоразовая, обращение за помощью к нотариусу будет более целесообразным.

- Все предоставленные сведения попадают к оператору ЕФРСФДЮЛ, который занимается формированием и ведением реестра. Согласно Приказу Минэкономразвития РФ от 21.03.2011 №121, оператором ресурса является ЗАО «Интерфакс». Публикация сведений ведется на платной основе.

Для размещения информации на Федресурсе необходимо подать соответствующее заявление на личном бланке организации, а также приложить документы, подлежащие опубликованию.

Нотариальный тариф за передачу сведений в Единый федеральный реестр сведений о фактах деятельности юридических лиц составляет 1760 рублей.

Кроме того, размещение в информационно-телекоммуникационной сети «Интернет» сведений, внесенных в Единый федеральный реестр сведений о фактах деятельности юридических лиц, юридическим лицом, на которого возложена обязанность по внесению соответствующих сведений, осуществляется за плату. Стоимость одного сообщения составляет 805 рублей (в данном случае нотариус выдает заявителю счет на оплату).

Сроки внесения сведений в Федресурс

В пункте 9 статьи 7.1 Закона уточнены сроки внесения сведений в реестр органом государственной власти — 5 рабочих дней.

Для организаций срок меньше — 3 рабочих дня.

Сведения, внесенные в Федресурс нотариусом, как правило, размещаются в нем на следующий день после оплаты сформированного нотариусом счета.

Аналогичным образом вносятся сведения Единый федеральный реестр сведений о банкротстве.

Способы раскрытия

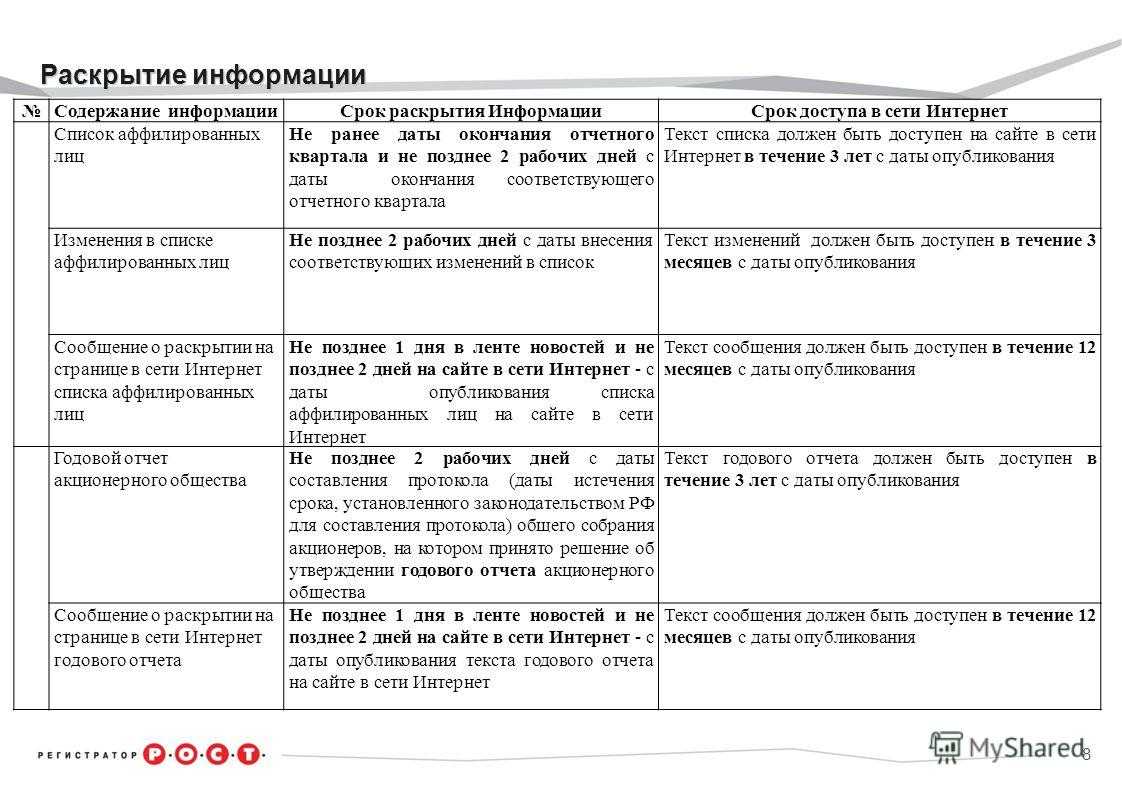

В соответствии с Положением ЦБР способами раскрытия сведений является их публикация на собственном сайте в Интернете или в лентах новостей на специальных ресурсах. При размещении данных АО должно обеспечить к ним беспрепятственный доступ любого желающего.

Кроме того, по обращению заинтересованных лиц, общества могут как непосредственно предоставить всю запрашиваемую информацию, так и просто выслать ссылки на страницы, где находятся интересующие их данные.

Доступ на сайты с информацией должен быть свободным и не иметь обязательной регистрации, чтобы каждый желающий смог ознакомиться с нужными сведениями.

ВАЖНО: Запрещена сложная система паролей, регистраций и получения доступа на ресурсы с общедоступными данными. Вся размещенная информация обязательно удостоверяется усиленной электронной подписью

Интернет-ресурсы, где АО должны раскрывать информацию:

- Информационное агентство «АК&М».

- Агентство АЗИПИ-Информ.

- Служба «Интерфакс».

- Агентство «ПРАЙМ».

- АО «Скрин».

Данные субъекты размещают информацию на основании соглашений с ФСФР.

Ответственность за отказ от раскрытия информации

АО обязаны размещать информацию, которая подлежит раскрытию. Невыполнение этого законного требования является причиной привлечения виновного хозяйствующего субъекта или должностного лица к ответственности на основании ст. 15.19 Кодекса об административных правонарушениях.

В зависимости от существа правонарушения и его вида, должностные лица компании могут быть подвергнуты штрафу от 1000 до 50 000 рублей с дисквалификацией или без таковой. А юридические лица — штрафу до 1 млн. рублей.

Кроме того, в ряде случаев, например при злостном уклонении от предоставления информации, виновные лица (должностные лица или руководство АО) могут быть привлечены и к уголовной ответственности по ст. 185.1 УК РФ, предусматривающей наказание в виде исправительных работ периодом до 2 лет или же штрафа до 300 тыс. рублей.

Кроме этого, нельзя забывать о том, что ряд сведений, например, о результатах аудита, о стоимости чистых активов вносится и в ЕФРСФДЮЛ.

Кто, как и когда обязан представить бухгалтерскую отчетность

Организация должна опубликовать отчетность в случаях, предусмотренных законодательством (п. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Так, обязаны публиковать свою годовую бухгалтерскую отчетность публичные акционерные общества. Это следует из пункта 1 статьи 66.3 и пункта 6 статьи 97 Гражданского кодекса РФ, а также пункта 1.1 статьи 1 и Закона от 26 декабря 1995 г. № 208-ФЗ. Причем публиковать отчетность они должны вместе с аудиторским заключением ().

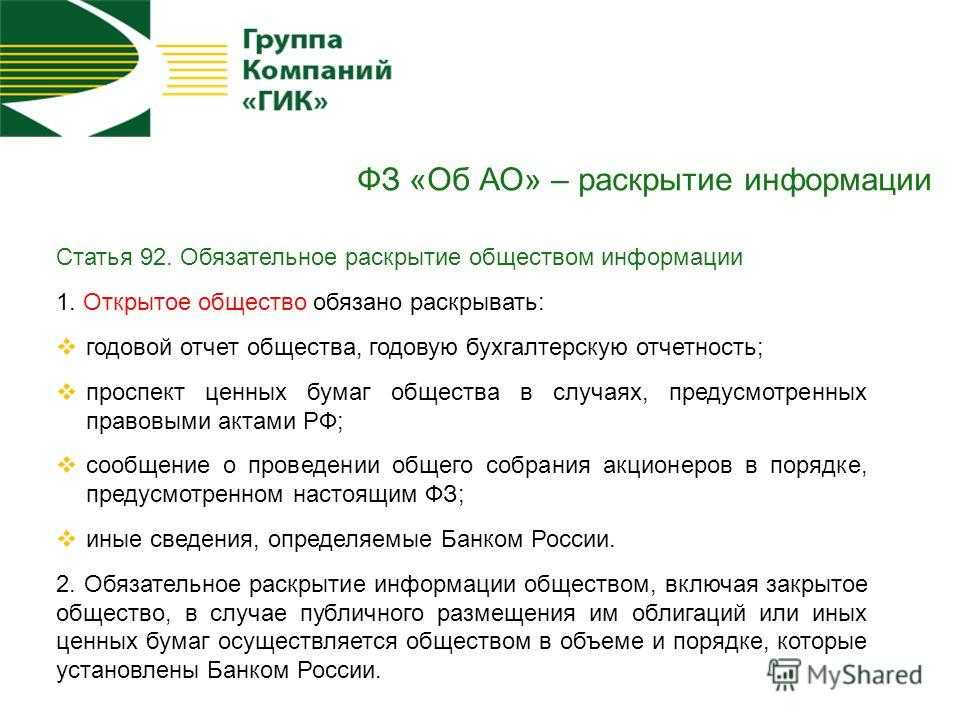

Акционерные общества публикуют текст годовой бухгалтерской отчетности на странице в сети Интернет. Срок — три дня с даты составления аудиторского заключения о достоверности отчетности. В любом случае опубликовать бухотчетность следует не позднее трех календарных дней с даты, когда истек срок ее представления в Росстат (п. 71.4 положения Банка России от 30 декабря 2014 г. № 454-П).

За 2016 год отчитаться в статистику нужно до 31 марта 2017 года включительно. Срок публикации отчетности вместе с аудиторским заключением выпадает на 4 апреля. Если опоздать с публикацией, будет штраф . Об этом предупреждает Банк России в информационном письме от 30 марта 2016 г. № ИН-06-52/17 .

ООО обязаны это делать, только если открыто размещают облигации или другие эмиссионные ценные бумаги ().

Требования об обязательной публикации отчетности распространяются в том числе и на организации, применяющие упрощенку (письмо Минфина России от 18 июня 2008 г. № 07-05-06/137).

Внимание:

за нарушение требований законодательства о раскрытии информации эмитентом предусмотрена административная ответственность (ч. 2 ст

15.19 КоАП РФ).

Мера ответственности — штраф. При этом размер штрафа составляет:

- от 700 000 до 1 000 000 руб. — для организации;

- от 30 000 до 50 000 руб. — для должностных лиц (или дисквалификация на срок от одного года до двух лет).

Расходы, связанные с публикацией бухгалтерской отчетности, являются управленческими (п. 7 ПБУ 10/99). Поэтому в бухучете отражайте их на счете 26 или счете 44 (для торговых организаций). При расчете налога на прибыль затраты на публикацию годовой отчетности учтите в составе прочих расходов (). При расчете единого налога при упрощенке с разницы между доходами и расходами указанные затраты также можно учесть в уменьшение налогооблагаемой базы ().

Что грозит за несоблюдение законодательных норм?

За несоблюдение правил предоставления сведений к публикации на электронном ресурсе на предприятие, ИП или иного субъекта экономической деятельности страны накладываются штрафные санкции.

Размер штрафа определяется видом нарушения:

- однократное несоблюдение законодательных норм — 5 тыс.-10 тыс. рублей;

- преднамеренное нарушение правил — 10 тыс.-50 тыс. рублей;

- повторное несоблюдение норм ФЗ РФ — дисквалификация субъекта на срок от 12 месяцев до 3 лет.

Величина штрафных санкций увеличивается для фирм, являющихся эмитентами ценных бумаг или ведущих деятельность на финансовом рынке. Сумма штрафа составит 30 тыс.-50 тыс. рублей (должностные лица) или 500 тыс.-700 тыс. рублей (юр. лица). При повторном несоблюдении законодательных норм к перечисленным субъектам также применяется дисквалификация на срок до 3 лет.

Сейчас есть 3 вида юридических лиц, которым это необходимо учитывать:

- Организации, бухгалтерский учет и аудит которых не требуется публиковать в ГИРБО.

- Компании, раскрывающие информацию об отчетности в СМИ, в том числе на сайтах новостных организаций, признанных Банком России.

- Компании, подлежащие обязательному аудиту.

Аудиторское заключение

Направляет ли компания финансовую отчетность и результаты аудита в ГИРБО или нет влияет на перечень сведений, которые публикуются на федеральном ресурсе. Мнение аудитора или аудиторской организации о достоверности документации и факторах, которые могут на нее повлиять, должно быть включено в извещение, если они не подлежат включению в ГИРБО (относится к третьей группе юридических лиц из списка выше). Юридические лица обязаны предоставлять данную информацию в сообщении на федеральном ресурсе даже при публикации в СМИ информации, связанной с финансовой отчетностью.

Публикация аудиторского заключения, хранящегося в ГИРБО, на Федресурсе

Независимо от того, отправляется ли информация в ГИРБО, по закону любой, кто проводит обязательный аудит, должен публиковать финансовый отчет в Федеральном ресурсе.

Сколько уведомлений об отчетности и аудите необходимо отправить в Федресурс

Со дня вступления в силу Закона No 435—ФЗ каждое предприятие, относящееся к одному из указанных в списке видов юридических лиц, должно опубликовать на федеральном ресурсе два уведомления:

- Через 3 рабочих дня после подписания финансовой отчетности руководителем финансовой отчетности.

- Через 3 рабочих дня со дня утверждения результатов проверки.

Если этого не сделать, бизнес рискует получить штрафы.

Понятно, почему должно быть опубликовано два уведомления: оотчёт аудитора неизбежно остается незавершенным даже когда руководитель подписывает финансовую отчетность. До окончания первого квартала или, как правило, до конца отчетного года, может быть проведена проверка, а ее результаты представлены в налоговые органы. У бизнеса есть три рабочих дня, чтобы разместить отчетную информацию на федеральном ресурсе.

Организация первоначально заполняет области формы, относящиеся к финансовой отчетности, на основе этой функции аудита, а уже после проверки указывает ее результаты. Блоки по финансовой отчетности и аудиту отделены друг от друга, что позволяет юридическим компаниям своевременно публиковать свои финансовые отчеты, не подвергаясь штрафным санкциям со стороны правительства. Прежняя форма публикации аудиторского заключения в виде отдельного уведомления также осталась в реестре.

Как разместить сведения на Федресурсе

Чтобы опубликовать информацию на портале Федресурс необходимо:

-

получить ЭЦП для работы на портале fedresurs.ru (далеко не все ЭЦП для этого подходят, перечень удостоверяющих центров размещен в разделе «Помощь» https://fedresurs.ru/help). При заказе электронной подписи вам следует указать на то, что электронная подпись должна содержать указание на ваше право размещать информацию в Реестре;

-

войти на портал с ЭЦП, при необходимости установить программное обеспечение;

-

составить и подписать сообщение;

-

выставить счет и оплатить его (на данный момент размер платы составляет 860 руб. 35 коп.);

-

-

ждать публикации, как правило, она происходит не позднее следующего рабочего дня после поступления оплаты на счет оператора;

-

получить выписку об опубликовании уведомления в Федресурсе (это может быть электронный документ или на бумажном носителе).

На настоящий момент есть два способа совершить публикацию на Федресурсе:

самостоятельно в электронной форме с использованием ЭЦП или через нотариуса, воспользовавшись ЭЦП нотариуса.

Далеко не все нотариусы освоили эту процедуру, поэтому необходимо уточнять у нотариуса: публикует ли он сведения на Федресурсе. Стоимость этой процедуры тоже очень разная в зависимости от нотариуса, в среднем около 5000 руб.

Конечно, все это знать и уметь необходимо, если вы ликвидируете или реорганизуете юрлицо самостоятельно. Если же вы прибегаете к помощи профессионалов, все это они должны знать и уметь, и помочь вам исполнить требованиям законодательства.

К публикации будет принято заключение, содержащее данные о:

- компании, заказавшей обязательный аудит (указывают ОГРН, ИНН, наименование);

- независимой организации, проводившей проверку (название, ИНН, ОГРН для фирмы или ФИО, СНИЛС для инспектора);

- финансовой отчетности (подается списком те данные, которые участвовали в годовом аудите);

- периоде аудита (точно указать временные рамки, в которых проводилась проверка);

- актуальности фактов и документов, прошедших проверку с указанием перечня нарушений, если таковые имели место (отчет составляет независимая организации или инспектор, проводивший аудит).

В конце аудиторского заключения прописывают дату составления сообщения и ставят квалификационную подпись (электронная цифровая). При отсутствии одного из пункта документ не будет принят к публикации.

Как самостоятельно разместить аудиторское заключение?

Процедура размещения на федресурсе аудиторского отчета состоит из нескольких этапов:

- Вход в личный кабинет на сайте Единого федерального реестра.

- Выбрать во всплывшем окне пункт «Сертификат ключа ЭЦП» (подтверждение подлинности сообщения для размещения).

- Нажать кнопку «Создать сообщение».

- Заполнить данными онлайн-форму (по правилам, указанным выше).

- Нажать поочередно «Сохранить сообщение», а затем «К подписи».

- Выбрать «Подписать».

- Публикуемое заключение будет автоматически сформировано системой и заверено ЦП.

- Уплатить государственный налог, перейдя по кнопке «Перейти к счету».

- Программа автоматически сгенерирует счет. Он появится на экране монитора в виде платежной ведомости, где нужно указать источник списания.

- Если все этапы пройдены без ошибок, система опубликует аудиторский годовой отчет или другие сведения. При наличии неточностей в размещении пользователю будет отказано. Причины отказа — проблемы с ЦП, неуплата госпошлины, сбой в системе.