Плюсы и минусы внеоборотных активов

Говорить о плюсах и минусах внеоборотных активов непросто, так как они представляют собой неотъемлемую часть имущества предприятия. Тем не менее, выбирая между наращиванием или сокращением внеоборотных и оборотных активов, руководство должно понимать – у увеличения ВА есть положительные и отрицательные стороны.

| Преимущества | Недостатки |

|---|---|

|

|

Несмотря на недостатки, без внеоборотных активов невозможно существование ни одной организации. Они необходимы для получения прибыли в будущем. Операции с ВА отражаются в бухучете на основании единых правил и инструкций.

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства – это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании “Алроса”

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

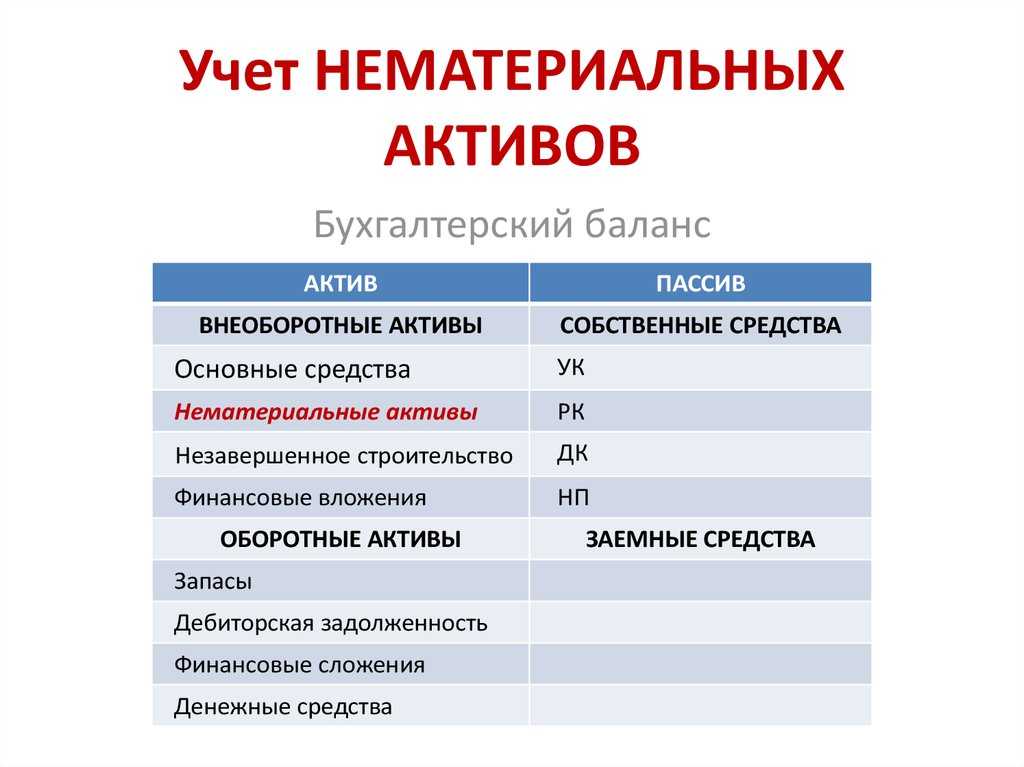

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

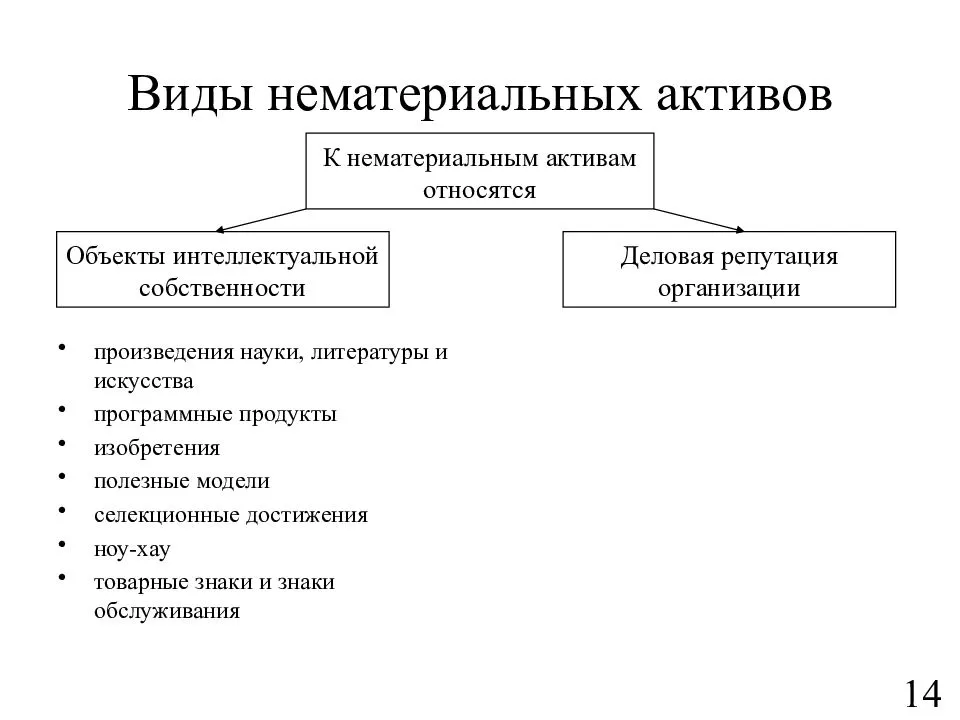

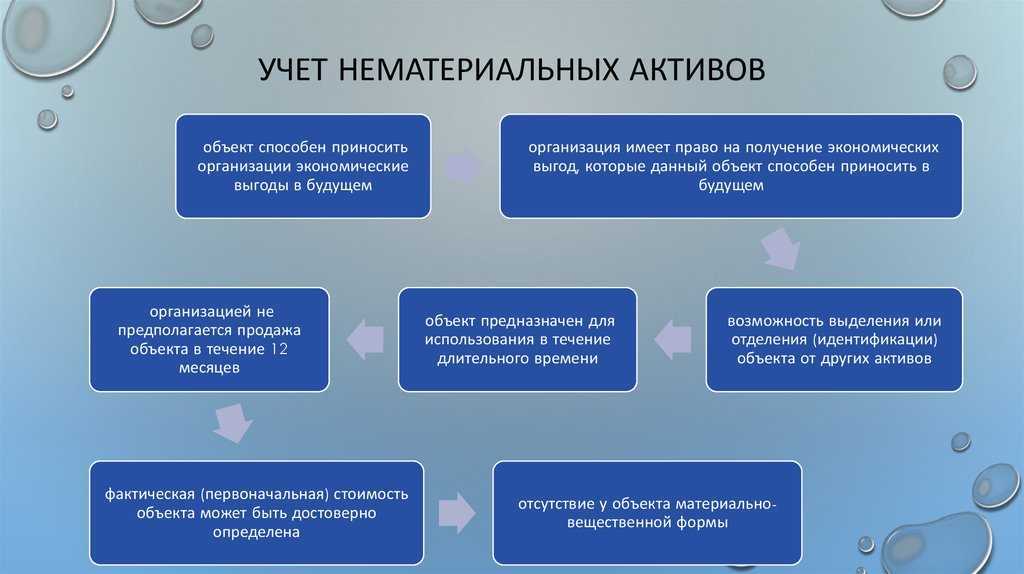

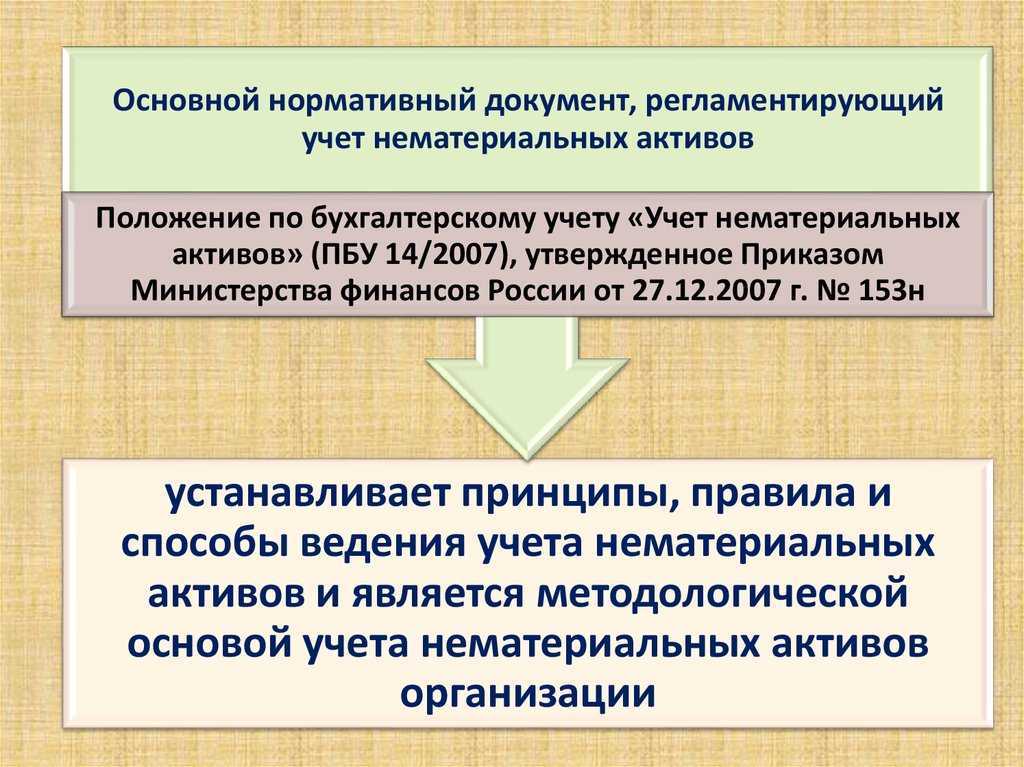

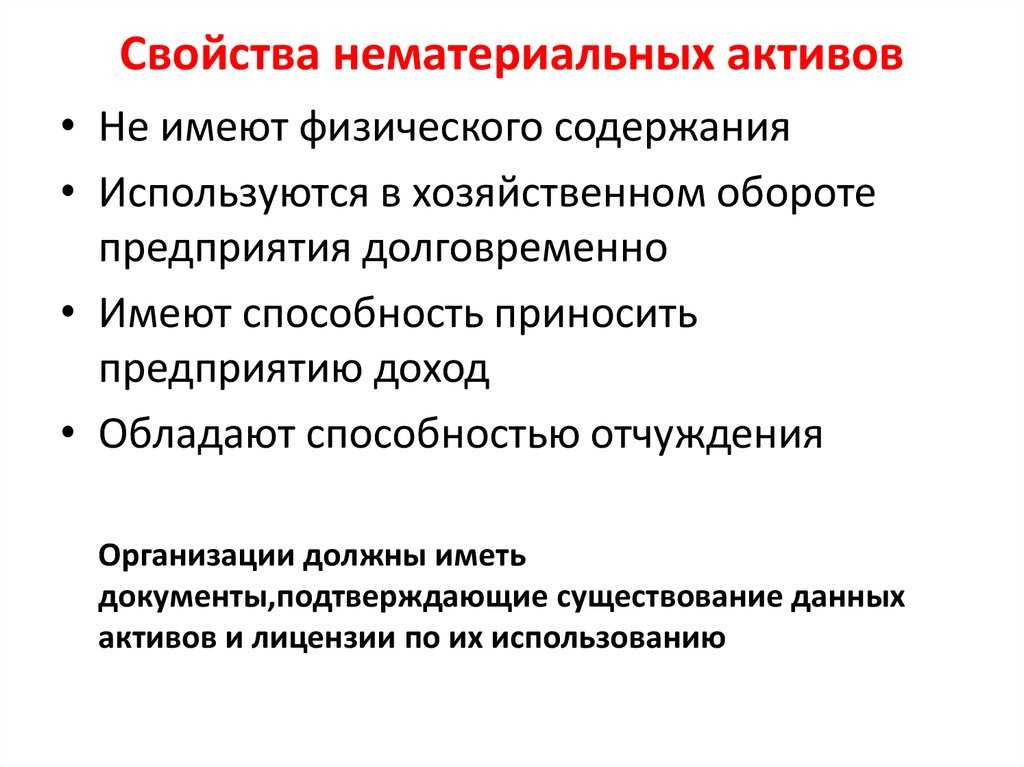

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

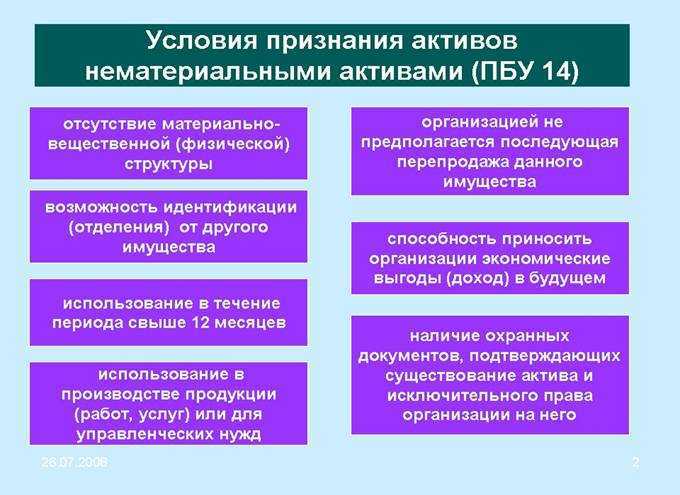

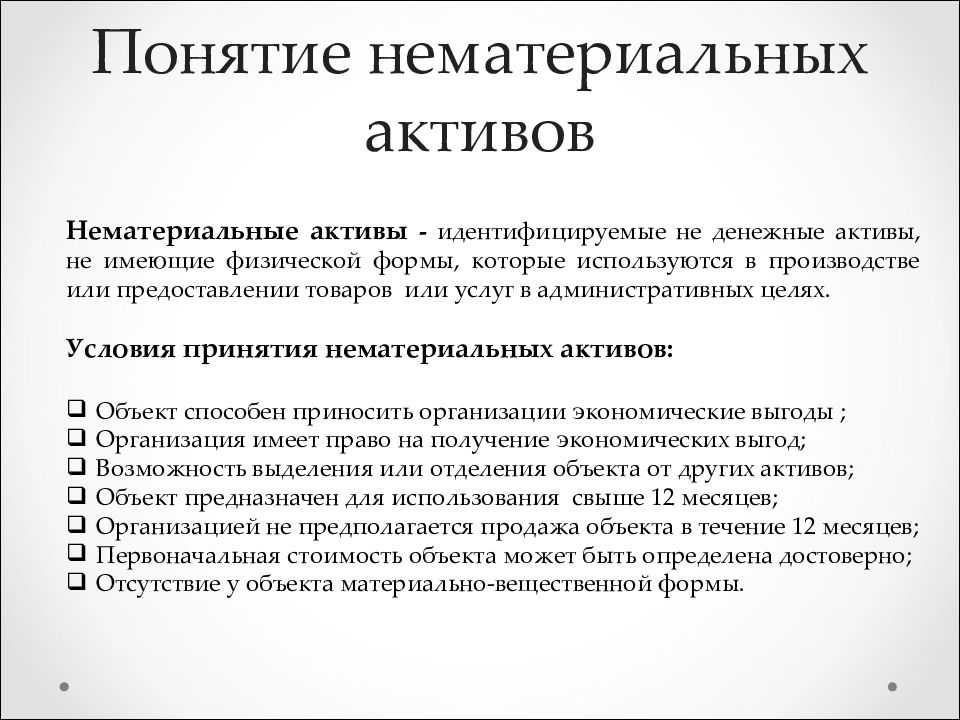

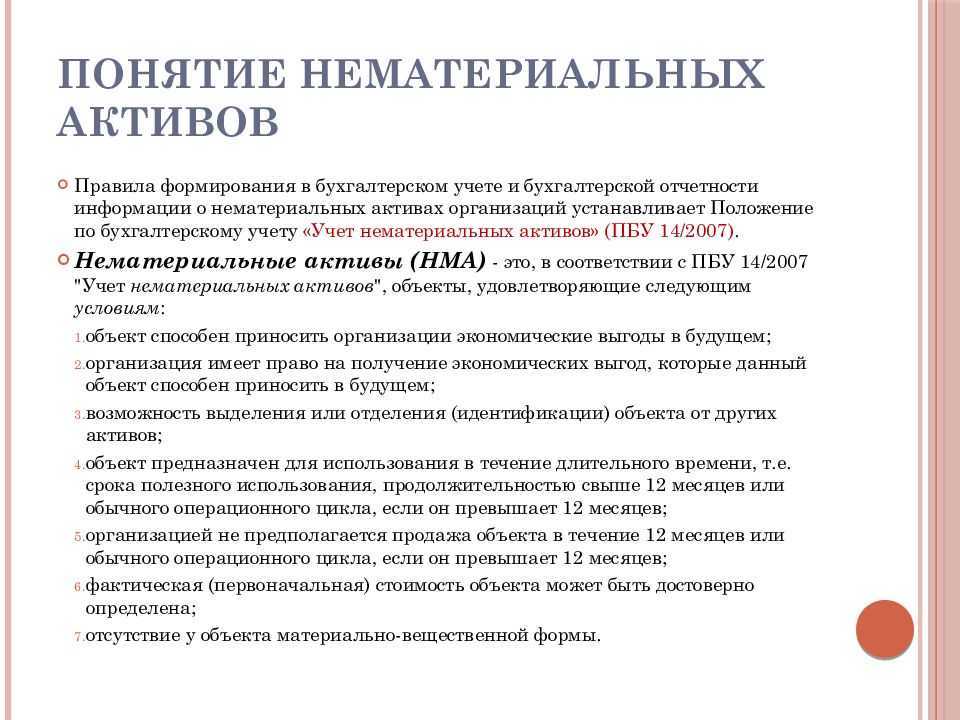

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

Какой срок должен быть у выписки из бухгалтерского баланса?

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Анализ активов

Активы подлежат анализу по ключевым показателям:

Анализ структуры называют вертикальным. Он отображает долю каждого актива в общей стоимости имущества предприятия. Чтобы рассчитать показатель необходимо каждую строку поделить на общую стоимость активов и умножить на 100%. Снова рассмотрим компанию Алроса:

| Показатель актива | Удельный вес за 2018г. | Удельный вес за 2017г. |

| Гудвилл | 0,4% | 0,3% |

| Основные средства | 56,9% | 55,3% |

| Инвестиции в ассоциированные организации и совместные предприятия | 1,3% | 1% |

| Отложенные налоговые активы | 1,2% | 0,9% |

| Инвестиции для продажи | – | 0,7% |

| Финансовые активы | 0,2% | – |

| Долгосрочная дебиторская задолженность | 2,6% | 2,4% |

| Запасы | 22,4% | 21,5% |

| Предоплата по текущему налогу на прибыль | 0,2% | 0,1% |

| Торговая и прочая дебиторская задолженность | 5,4% | 6,9% |

| Банковские депозиты | 2,8% | – |

| Денежные средства и их эквиваленты | 6,6% | 1,7% |

| Внеоборотные активы, предназначенные для продажи | – | 9,2% |

| Итого | 100% | 100% |

Из таблицы видно, что большую долю в активах компании занимают основные средства и материальные запасы. Для предприятия добывающей сферы это является хорошим показателем. Это значит, что компания делает большой упор на капитальные вложения.

Показатель динамики называют горизонтальным анализом. Он рассчитывается как разница между стоимостным выражением актива отчетного и предыдущего периода. Для полноты картины изменений имущества предприятия во времени горизонтальный анализ следует проводить за 3-5 лет.

| Показатель | 2018г. | 2017г. | Динамика |

| Гудвилл | 21 | 25 | -4 |

| Основные средства | 3381 | 4107 | -726 |

| Инвестиции в ассоциированные организации и совместные предприятия | 75 | 75 | |

| Отложенные налоговые активы | 69 | 67 | 2 |

| Инвестиции для продажи | 51 | -51 | |

| Финансовые активы | 12 | 12 | |

| Долгосрочная дебиторская задолженность | 154 | 176 | -22 |

| Запасы | 1333 | 1597 | -264 |

| Предоплата по текущему налогу на прибыль | 9 | 1 | 8 |

| Торговая и прочая дебиторская задолженность | 321 | 515 | -194 |

| Банковские депозиты | 170 | 170 | |

| Денежные средства и их эквиваленты | 395 | 128 | 267 |

| Внеоборотные активы, предназначенные для продажи | 685 | -685 | |

| Итого | 5940 | 7427 | -1487 |

У предприятия произошло существенное снижение активов по многим показателям. Рост банковских депозитов, денежных средств и эквивалентов, а также финансовых активов обычно расценивается как отрицательное явление. Это значит, что у предприятия есть свободные финансы, которые они не вкладывают в развитие.

Уменьшение основных средств может свидетельствовать как о реализации оборудования, так и о начислении амортизации, за счет которой стоимость имущества переносится на себестоимость продукции.

Уменьшение дебиторской задолженности говорит о том, что покупатели стали быстрее рассчитываться за поставленный товар.

Выбытие инвестиций и внеоборотных активов, предусмотренных для продажи, скорее всего говорит об эффективном управлении и реализации компанией поставленных целей.

Краткие итоги

Имущество компании должно подлежать строгому учету и регулярному анализу. От эффективности использования активов напрямую зависит доходность предприятия, а значит, и инвестора. Для компаний, осуществляющих деятельность в различных сферах, структура активов будет не однородной.

При анализе также учитывается рост деятельности фирмы. Например, увеличение дебиторской задолженности для кредитной организации будет положительным показателем, так как это значит, что выдано больше кредитов, чем в предыдущем периоде. Хотя в зависимости от качества этих кредитов результат может быть разным. Но для предприятий сферы производства рост дебиторской задолженности – негативный фактор, так как это свидетельствует о реализации товара в долг, и некачественной работы по взысканию долгов с покупателей.

Сводная информация по активам предприятия представлена в таблице.

| Показатель |

Вид имущества предприятия |

||

| Материальное | Нематериальное | Финансовое | |

| Ликвидность | Средняя | Низкая | Высокая |

| Участие в производстве | Прямое | Косвенное | Не участвуют в процессе производства |

| Включение в себестоимость продукции | Полностью, либо путем амортизации | Только путем амортизации | Не включается в себестоимость |

| Категория в балансе | Оборотные/внеоборотные | Только внеоборотные | Оборотные/внеоборотные |

Финансовые вложения

Финвложения в составе ВОА — это долгосрочные инвестиции в объекты, которые через время принесут бизнесу доходы. Не все активы относятся к финвложениям, необходимо соответствие определённым требованиям:

- предприятие официально вправе получать денежные средства и владеть финвложениями;

- ожидается выгода от ФВ в форме процентов, дивидендов или прироста стоимости;

- все риски, связанные с ФВ, переходят к инвестору (изменение цены, неплатёжеспособность, отсутствие ликвидности и т.д).

Операции с финвложениями оформляют в соответствии с нормами ПБУ 19/02.

Что такое внеоборотные активы в форме финвложений:

- ценные бумаги;

- долговые обязательства в виде ценных бумаг;

- депозиты в банках и в других кредитных учреждениях;

- инвестиции в УК других организаций;

- и другие активы, отвечающие условиям, указанным в п.3 ПБУ 19/02.

Организация сама определяет порядок ведения аналитики ФВ и устанавливает единицы их учёта (например, ценные бумаги могут отражаться в штуках или в рублях по номинальной стоимости). Для отражения операций по ФВ используется активный счёт 58.

Бухучёт

Покажем основные проводки по учёту финансовых вложений:

- Д/т 58, К/т 60 (76) — начислена задолженность;

- Д/т 60 (76), К/т 51 (52,50) — оплачены активы;

- Д/т 91, К/т 58 — реализовали;

- Д/т 58, К/т 76 — начислена задолженность по вкладу в УК другой организации;

- Д/т 76, К/т 51 (50,52) — внесли в УК другой организации денежные средства;

- Д/т 76, К/т 01 — внесли основные средства в УК другой организации.

Организация должна создать резерв под обесценение ФВ, если фиксируется стабильное уменьшение суммы ФВ (п.37 ПБУ 19/02). Создание, корректировка, списание резерва производится с применением счёта 59. Он всегда корреспондирует со счётом 91:

- Д/т 91, К/т 59 — создание резерва;

- Д/т 59, К/т 91 — списание резерва (или выбытие ФВ).

Так как финансовые вложения могут отличаться сроками, 59 счёт можно разбить на два субсчёта: 59.1 — резерв под долгосрочные ФВ, 59.2 — резерв под краткосрочные ФВ.

Баланс

| Долгосрочные финансовые вложения | Краткосрочные финансовые вложения |

|---|---|

| Строка — 1170 | Строка — 1240 |

| Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ, превышающих 12 месяцев) за минусом кредитового сальдо по 59 счёту. | Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ до 12 месяцев) за минусом кредитового сальдо по 59 счёту. |

Внеоборотные средства имеют длительный срок использования, и это усложняет их учёт: необходимо правильно начислять амортизацию и регулярно переоценивать их стоимость. Для корректного отражения движения внеоборотных активов учитывать их нужно пообъектно.

Разглашение информации на нематериальных активах

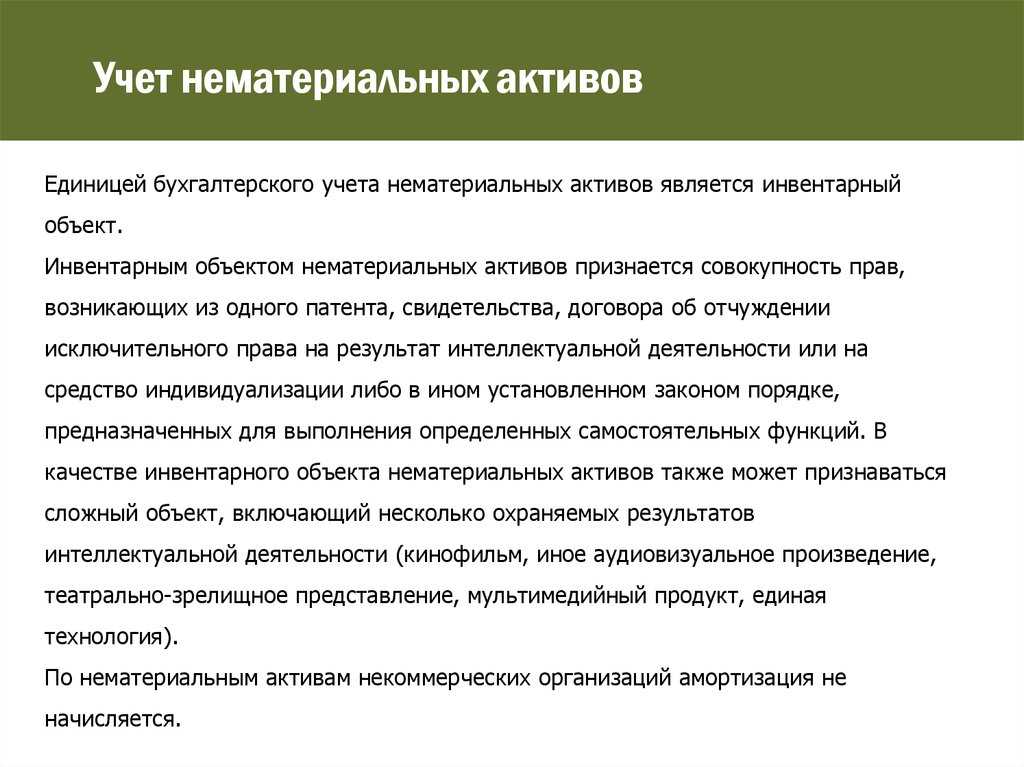

В примечаниях и приложениях к информации о финансовой отчетности о каждом классе нематериальные активы показывает. Классы нематериальных активов – группы активов, подобных месту назначения и применению в сделках организации (бренды, лицензии, франшизы, автор, соседние права и патенты, и т.д.).

В случае главного бухгалтерского метода нематериальных активов (метод первоначальной стоимости) определены:

Срок полезного обслуживания;

Методы обесценивания;

Стоимость нематериальных активов к вычитанию накопленной амортизации (принимающий во внимание совокупные убытки от снижения стоимости) и совокупное обесценивание составляет в течение начала и в конце периода;

Списание и избавления от нематериальных активов;

Причины, по которым определение срока полезного обслуживания на отдельные нематериальные активы считают невозможным;

Доступность и балансовая стоимость нематериальных активов обещаются в качественных обязательствах обеспечения;

Сумма стоимости на научных исследованиях включена в расходы периода.

Если нематериальные активы рассмотрят на переоцененной стоимости, то на каждом классе активов следующая информация должна показать:

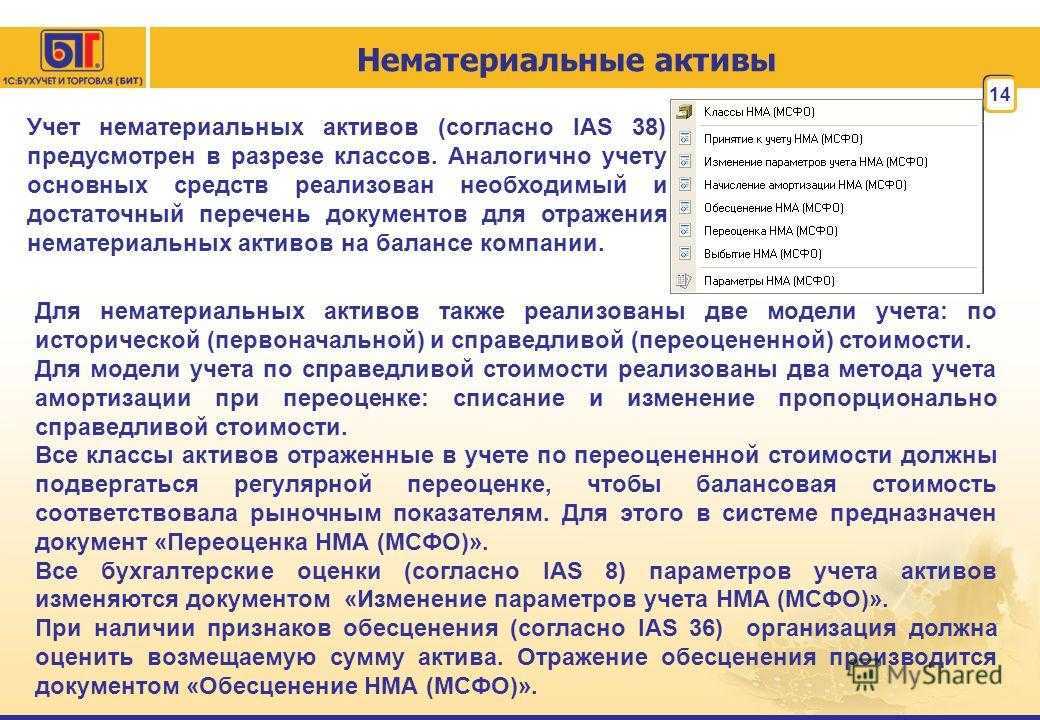

- Фактическая дата выполнения переоценки нематериальных активов;

- Балансовая стоимость переоцененных нематериальных активов;

- Балансовая стоимость нематериальных активов, которые были бы включены в финансовую отчетность, если бы нематериальные активы рассмотрел главный метод.

Выполняя переоценку сумма увеличения балансовой стоимости нематериальных активов в течение начала и в конце периода, и также методы и существенные предположения, используемые в случае оценки объективной стоимости нематериальных активов, должны показать.

Мы коротко рассмотрели что такое нематериальные активы: понятие, типы нематериальных активов, бухгалтерский учет и оценка нематериальных активов, обесценивание нематериальных активов, разглашение информации на нематериальных активах. Оставляйте свои дополнения и комментарии к статье.

Определение

Материальные внеоборотные активы в балансе – это разновидность имущества, которое числится за организацией и используется ей для реализации задач. Такие активы привлекаются для получения прибыли в течение длительного периода времени (более 1 года). Материальные внеоборотные активы – это выраженная в денежной форме стоимость имущества и обязательств организации. Все они полностью или частично используются в процессе создания продукции и переносят свою стоимость на готовый продукт.

https://www.youtube.com/watch?v=ytcreatorsru

Кма = AI/A, гдеAI — стоимость МНА (малоценные необоротные активы) в балансе; A — итог баланса.

1. Цель приобретения. 2. Срок использования. 3. Форма активов.

На его объем влияют:

- внешние факторы: ситуация в стране, конъюнктура рынка, инфляция, уровень госрегулирования экономики, законодательная база, доступность кредитов;

- внутренние факторы: товарооборот, условия поставок, организация работы.

- Удовлетворяют потребность предприятия в материальных ресурсах.

- Используются для своевременных расчетов с контрагентами в полном объеме.

- Обеспечивают эффективность использования средств.

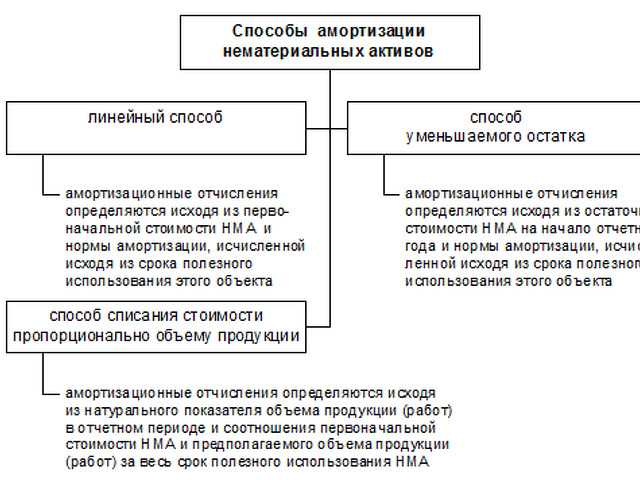

Обесценивание нематериальных активов

Обесценивание – систематическое распределение стоимости актива в течение срока ее полезного обслуживания. Обесценивание нематериальных активов начинается, когда актив готов использовать.

Нематериальные активы классифицированы как:

- Активы, имеющие неопределенный срок полезного использования т.е., не являются существующими обозримыми границами периода, в который актив произведет наличный приток. Считается, что в этом случае срок полезного использования должен быть ограничен в течение 20 лет;

- Активы, имеющие определенный (ограниченный) срок полезного использования, когда организация ожидает приток экономической выгоды от нематериальных активов в течение ограниченного промежутка времени.

На нематериальных активах с определенным сроком службы обесценивание заряжено прямолинейным методом во время всего срока службы, т.е. стоимость нематериальных активов постепенно списывается на расходах во время срока службы равными долями. Регулярно необходимо проверить актив на ухудшение в соответствии с МСФО 36, если есть признаки того, что балансовая стоимость нематериального актива превышает свою восстанавливаемую сумму.

Балансовая стоимость активов – стоимость, по которой активы рассматривают в итоге, меньше совокупный амортизации.

Нематериальные активы с неопределенным сроком службы (если предположение о 20-летнем сроке абсолютно отклонено) не будут амортизироваться и взимаются ежегодная проверка ухудшения. Если восстанавливаемая сумма нематериальных активов ниже, чем баланс, убыток от снижения стоимости признан. Во время оценки необходимо проверить, продолжает ли нематериальный актив, чтобы иметь неопределенный срок полезного использования.

Также это должно иметься в виду, что правила бухгалтерского учета и обесценивание нематериальных активов согласно МСФО могут не согласиться с Российской Федерацией.

Основные средства

Основные средства (Fixed Assets или Property, Plant and Equipment) обычно ассоциируются со зданиями, сооружениями, машинами и оборудованием. Отчасти так оно и есть: их разновидности описаны в Общероссийском классификаторе основных фондов (Приказ Росстандарта от 12.12.2014 N 2018-ст) или в Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1). Там даже животные и системы вооружений упомянуты. Но подобные активы не всегда отражаются в бухучёте как основные средства.

Отделить основные средства от других активов помогает Положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств», которое по планам Минфина с 2021 года заменит Федеральный стандарт бухгалтерского учета (ФСБУ) «Основные средства». Но эти документы тяжело читать даже профессиональным бухгалтерам, поэтому перевожу с бухгалтерского на русский.

Если хотя бы один из критериев признания не выполняется, то в бухучёте появляется не основное средство, а какой-то другой объект. Поэтому физически идентичные активы могут классифицироваться бухгалтером по-разному.

Пример 1.

Автосалон приобретает два одинаковых автомобиля. На первом будет ездить директор, второй продадут. Первый — основное средство, потому что выполняются все критерии признания. Второй — не основное средство, потому что не соблюдён третий критерий. В бухучёте он будет классифицирован как запас.

Есть еще один устойчивый миф об основных средствах. Миф этот связан с тем, что не все бухгалтеры читают бухгалтерскую нормативку — некоторых заботят только налоги. Часто от таких ребят можно услышать, что активы, которые стоят меньше 100 тыс. руб. не являются основными средствами. На самом деле, это полуправда. Не относятся к основным средствам они только в налоговом учёте, который ведётся для определения налогооблагаемой прибыли. В бухгалтерском учёте стоимостного критерия нет. Есть опция, разрешающая вести учёт основных средств дешевле 40 тыс. руб. по упрощённым правилам. Но её нужно выбрать в учетной политике. И я рекомендую делать это всем, кто не хочет начислять амортизацию, проводить переоценки и осуществлять прочие прелести учета «взрослых» основных средств в отношении каких-нибудь лопат или дыроколов.

Аудит отчётности

Некоторым компаниям нужно проходить аудит отчётности каждый год. Это касается:

- профессиональных участников рынка ценных бумаг;

- акционерных обществ, если их акции принадлежат РФ, её субъектам и муниципальным образованиям;

- компаний, чья сумма активов в конце года, предшествующего отчётному, составила больше 400 миллионов рублей;

- других организаций, перечисленных в 5 статье закона №307-ФЗ.

Аудит — это независимая проверка, которую проводят сотрудники аудиторских компаний. По результатам они определят, насколько достоверно и беспристрастно компании ведут учёт. Заключение о проведении аудита прикладывают к документам и сдают вместе с остальной годовой отчётностью.

Кроме порядка работы с отчётностью, аудиторы оценивают, насколько эффективно компания выстроила систему работы с бухотчётностью. Проверяют квалификацию и профессионализм работников. Выявляют финансовые резервы для развития бизнеса.

Доходные вложения в материальные ценности (внеоборотные активы предприятия)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Многие компании получают дополнительный доход благодаря предоставлению во временное пользование (или владение) другим организациям каких-либо вещественных ценностей. Нередко компания уже успела вложить средства в такие материальные ценности, а значит, эти вложения считаются доходными (ведь передача имущества приносит фирме прибыль). Соответственно, такие инвестиции и становятся доходными вложениями в материальные ценности — внеоборотными активами.

Расходы будущих периодов

Если себестоимость объекта невозможно отобразить в перечне затрат на НИОКР, то расходы на его формирование нужно включать в состав будущих периодов либо текущих финансовых потерь.

Расходы на формирование/покупку объекта, который применяется в нескольких отчетных периодах, необходимо брать во внимание как затраты будущих периодов. К примеру, так нужно действовать, если в процессе приобретения прав на применение объекта, компания одновременно оплатила установленную сумму

При невыполнении данного условия следует включать в текущие затраты

К примеру, так нужно действовать, если в процессе приобретения прав на применение объекта, компания одновременно оплатила установленную сумму. При невыполнении данного условия следует включать в текущие затраты.

Финансовые расходы на изготовление либо же покупку объекта, которые учтены в виде затрат будущего периода, обязательно подвержены списанию.

Порядок списания потерь, которые напрямую относятся к нескольким отчетным временным периодам, компания вправе устанавливать сама.

Понятие

Так, нематериальные активы – объекты, создаваемые или купленные организациями, которые используются в экономической деятельности в течение периода, превышая 12 месяцев, имеют наличные деньги к опенку, обладают возможностью отчуждения и вводят доходы, но не одновременно материальные и материальные ценности.

Элементы интеллектуальной собственности нематериальных активов включены:

- исключительное право патентовладельца на изобретении, промышленном дизайне, полезной модели;

- монопольный автор прямо на компьютерных программах. базы данных;

- право собственности автора или другого владельца на топологии интегрированных микросхем;

- исключительное право владельца на торговой марке и знаке обслуживания, имени расположения товаров;

- исключительное право патентовладельца на достижениях выбора.

Нематериальный актив не результат интеллектуальных действий и исключительное право на использовании результата признан.

Правовой статус интеллектуальной собственности отрегулирован инструкциями гражданского права. Гражданский кодекс статьи 128 Российской Федерации содержит исчерпывающее определение типов объектов гражданских законов: «Вещи, включая деньги и ценные бумаги, другую собственность, включая права собственности принадлежат объектам гражданских законов; работы и услуги; информация; результаты интеллектуальных действий, исключительные права числа на них (интеллектуальная собственность); нематериальные преимущества».

С какими документами нужно ознакомиться начинающему бухгалтеру?

Итак, вы решили стать бухгалтером. Отличный выбор! Профессия — востребованная и высокооплачиваемая, но и ответственная. Ошибка бухгалтера может очень дорого стоить фирме

Поэтому важно быть высококвалифицированным специалистом

Что для этого нужно? Во-первых, отличное знание теории, а во-вторых, хорошие навыки работы с бухгалтерской программой, как правило, это «1С: Бухгалтерия».

Если у вас нет экономического образования, а работа нужна срочно, то можно пойти на ускоренные курсы. Их плюсы: обучение у преподавателей-практиков, выдается документ об образовании.

При отсутствии возможности или необходимости в таком обучении можно получить знания самостоятельно. Минимум, что нужно это наличие компьютера и доступа в интернет.

Начать лучше с теории. Обязательно ознакомиться со следующими нормативными документами:

- Закон «О бухгалтерском учете» N 402-ФЗ

- Налоговый кодекс

- План счетов

- Положения по бухгалтерскому учету

- Закон N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

В налоговом кодексе прочесть хотя бы главы о:

- налоге на прибыль

- налоге на добавленную стоимость

- налоге на доходы с физических лиц

Так как законодательные акты написаны достаточно сложно для восприятия новичкам, то дополнительно почитать статьи на специализированных сайтах. Удобно, что на таких сайтах, еще можно отслеживать новости об изменениях в законодательстве, а также пообщаться на форуме с коллегами, которые могут дать дельный совет новичку.

После ознакомления с теорией, следует приобрести навыки работы с программой 1С: Бухгалтерия. Как вариант, купить лицензионную версию. Но удобнее и экономнее воспользоваться, становящимся все более популярным сервисом, а именно удаленным доступом к программе.

Например, существуют компании на сайтах которых, можно получить доступ к любому продукту 1С. Сделать это совсем не сложно, для этого нужно пройти регистрацию.

Периодичность работы с отчётностью

Итак, бухгалтерская отчётность является обязательной для всех компаний. Данные фиксируют в течение года, оформляют в установленных формах и сдают в ФНС не позже, чем через три месяца после того, как закончится отчётный год.

Как работать с отчётностью тем, кто открылся недавно:

- если регистрация фирмы прошла до 30 сентября, то первый пакет документов составят за период с даты оформления ООО до 31 декабря. Передать их на проверку необходимо до 31 марта следующего года.Например, компания «Рассвет» открылась 23 августа 2022 года. В отчётность войдут данные за период с этой даты до 31 декабря. Сдать документы в инспекцию организации нужно до 31 марта нынешнего года.

-

если компанию оформили после 30 сентября, то составлять бухотчётность нужно за период с этой даты до 31 декабря текущего или следующего года. Организация может выбрать сама.Например, ООО «Закат» оформилась 13 ноября 2022 года. Директор компании решил не затягивать с отчётностью и подать её первый раз в следующем году. В неё войдут сведения за период с 13 ноября до 31 декабря 2022 года, а подать документы необходимо до 31 марта 2023-го.

В другом примере директор той же компании решил подождать с отчётностью и подать её в первый раз позже. В учёт войдут сведения за период с 13 ноября 2022 года по 31 декабря 2023-го. Подать документы в инспекцию необходимо до 31 марта 2024-го.

Периодическую отчётность, как мы заметили раньше, фирма оформляет так, как сама решит. Но для этого нужно установить определённый порядок и зафиксировать его во внутренних локальных актах.

Если компания по какой-то причине не ведет деятельность, но при этом числится в госреестре, это не освобождает её от работы с отчётностью. Она также должна в срок сдавать документы с нулевыми значениями.

Подавать отчётность можно по-разному. От этого зависит, какой день будет считаться датой сдачи:

- при личной подаче отчётов датой сдачи будет день посещения инспекции. Её укажут на самих документах или на копии, которую выдаст сотрудник ИФНС;

- если документы направляют почтой с описью, то датой сдачи будет день отправления. Её фиксируют на почтовом штемпеле;

- при сдаче электронных форм датой подачи будет день, в который отправитель получит подтверждение отправки.

Бесплатный гостевой доступ к сервису интернет-бухгалтерии

Получить