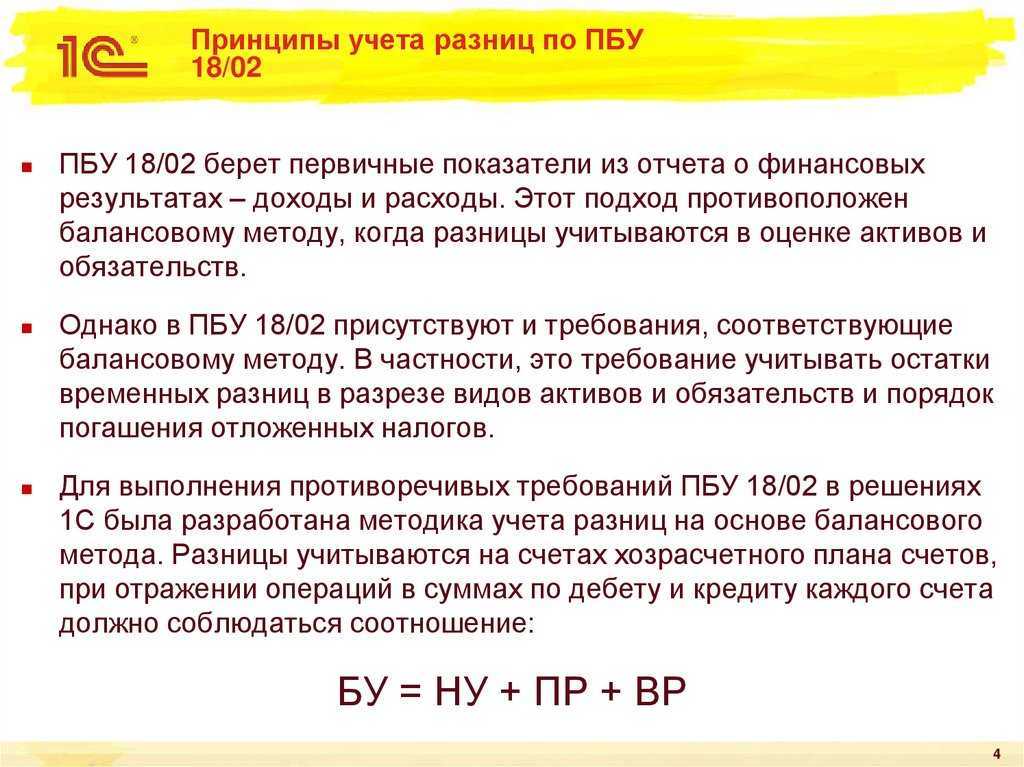

Балансовый метод учета отложенных налоговых активов и обязательств в 1С:Бухгалтерия 8 редакция 3.0

Своим Приказом от 20.11.2018 года № 236н Минфин России внес поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Новая редакция ПБУ, с предусмотренными данным приказом изменениями, должна применяться организациями, начиная с бухгалтерской отчетности за 2020 год, то есть с января 2020 года (хотя, по своему желанию организации могли применять новую редакцию и до этого срока). В связи с этим наступающим событием, я решил посвятить данную статью ПБУ 18/02. Мы, как всегда, на конкретных примерах посмотрим, как работает новая редакция вышеназванного ПБУ в программе 1С:Бухгалтерия 8 редакция 3.0, и в чем ее отличие от старой редакции.

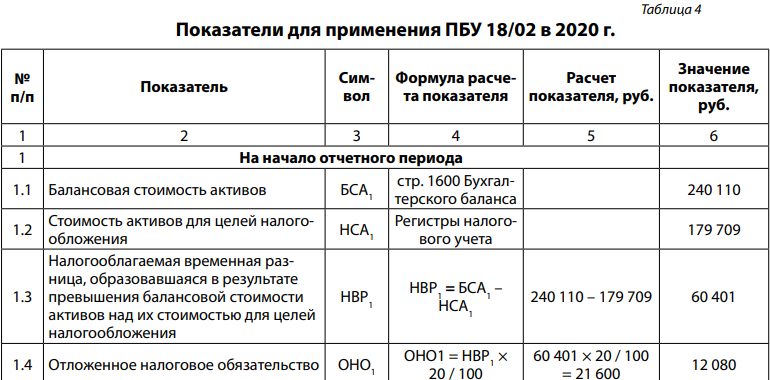

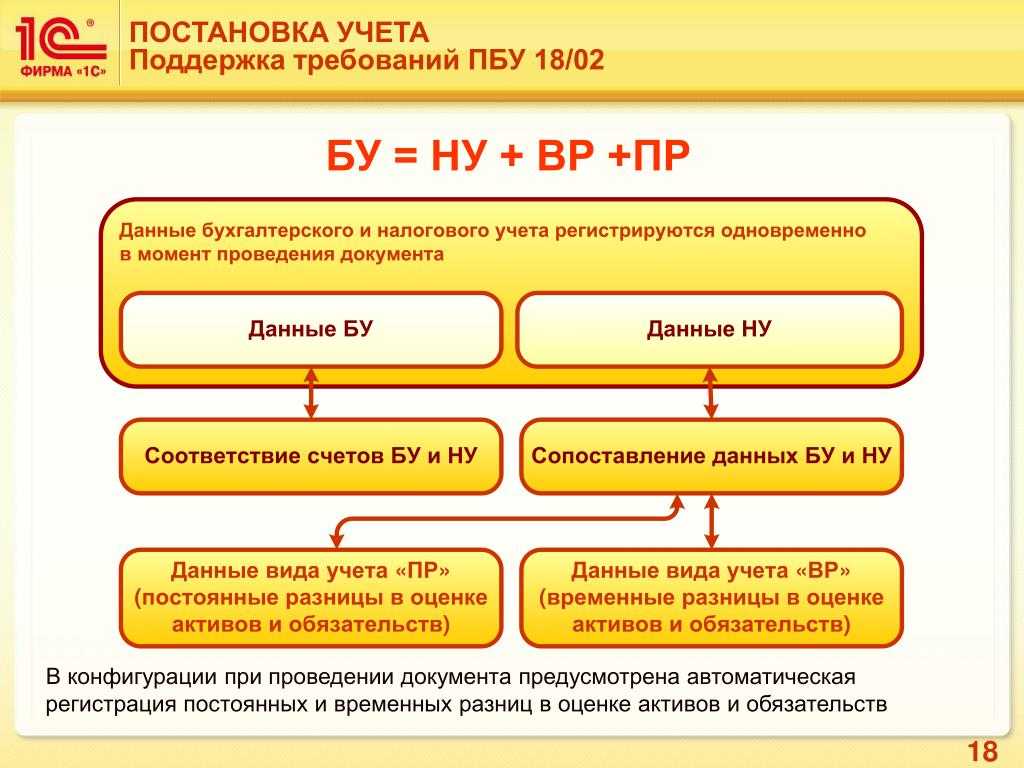

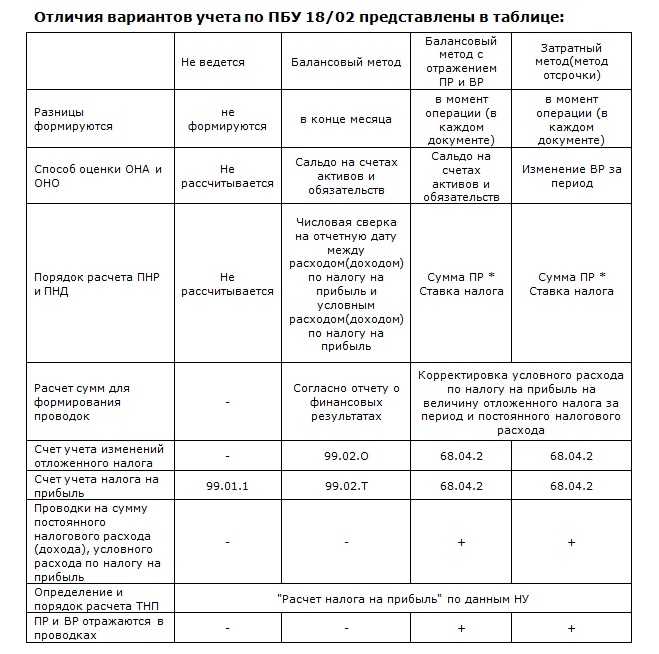

Первое, что требуется сделать в программе организациям, применяющим ПБУ 18/02, это с 1 января нового года изменить учетную политику для бухгалтерского учета. В форме учетной политики необходимо указать, что учет отложенных налоговых активов и обязательств, в соответствии с ПБУ 18/02, ведется балансовым методом. Такой термин появился в связи с тем, что в соответствии с п. 8 новой редакции ПБУ 18/02, временная разница по состоянию на отчетную дату определяется, как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. На мой взгляд, балансовый метод применялся в программе всегда. Давайте вспомним формулу для соотношения сумм по различным показателям в бухгалтерской проводке: БУ = НУ + ПР + ВР. Настройка учетной политики в части применения ПБУ 18/02 приведена на Рис. 1.

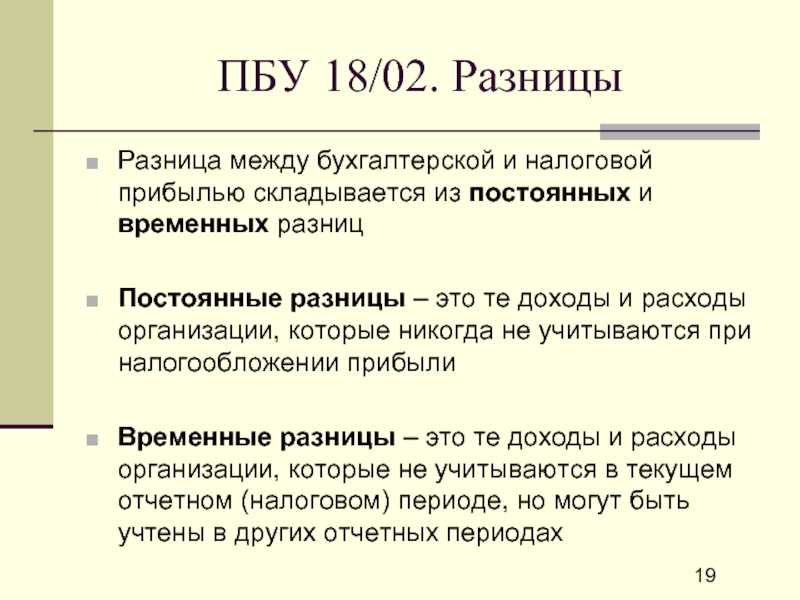

Классификация разниц

Одна из самых сложных проблем, «подаренных» бухгалтерам ПБУ 18/02, касается отклонений (постоянных и временных разниц), которые возникают между показателями бухгалтерского и налогового учета. Мало понять, что это такое, — надо еще научиться правильно определять виды разниц и не ошибиться при исчислении постоянных и отложенных налоговых обязательств, которые вытекают из каждой разницы.

Прежде всего бухгалтеру надо определить виды разниц, которые возникают по хозяйственным операциям, характерным для его организации. С неординарными, единичными операциями придется разбираться по мере их осуществления.

Сравнив требования ПБУ и гл.25 НК РФ, надо определить, по каким операциям появляются временные разницы, а по каким — постоянные. Затем нужно разграничить разницы по их подвидам.

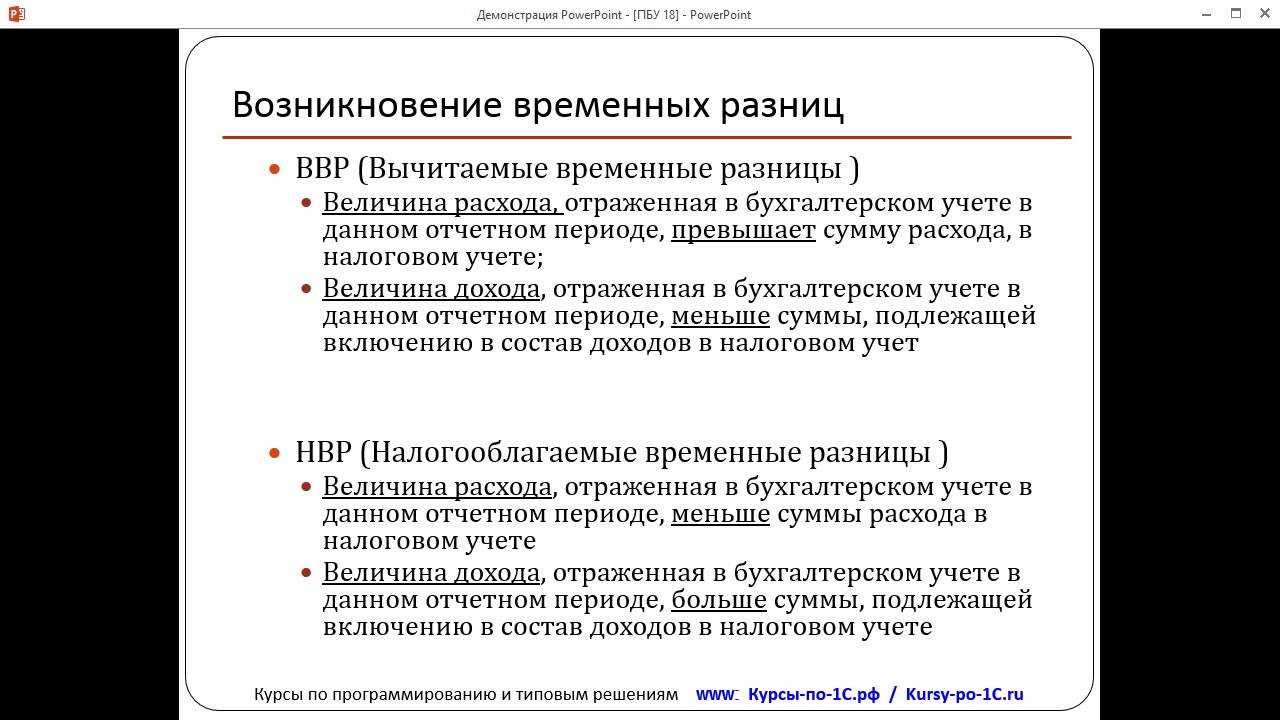

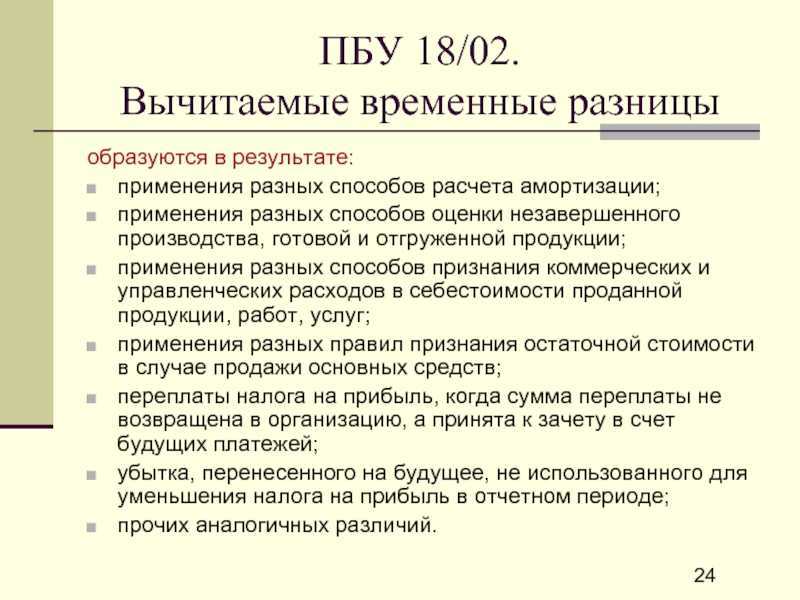

Временные разницы бывают вычитаемыми и налогооблагаемыми. Постоянные разницы могут быть положительными (вести к увеличению налогооблагаемой прибыли и налога на прибыль) и отрицательными (вести к уменьшению налогооблагаемой прибыли и налога на прибыль).

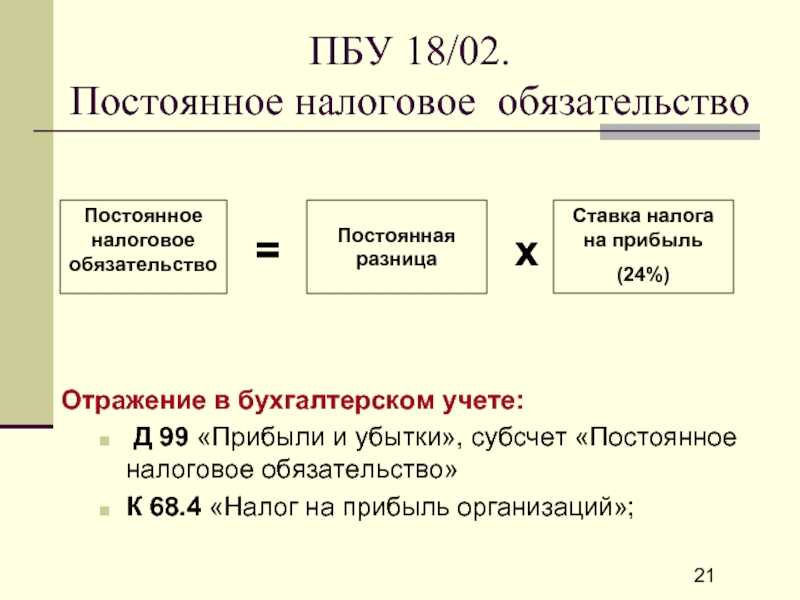

Каждая разница ведет к возникновению определенных налоговых активов и обязательств:

- постоянные разницы — к постоянному налоговому обязательству;

- вычитаемые временные разницы — к отложенному налоговому активу;

- налогооблагаемые временные разницы — к отложенному налоговому обязательству.

Если вы правильно определите тип возникшей разницы, то не ошибетесь в начислении налоговых активов и обязательств.

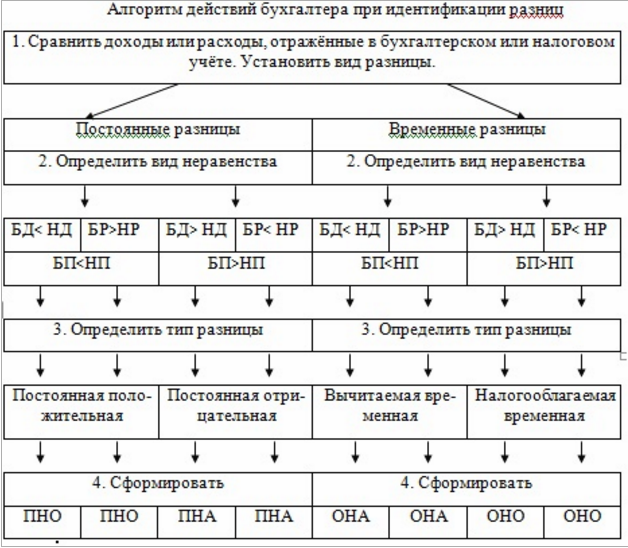

Чтобы помочь бухгалтерам разобраться, какого вида разницы возникли в их бухгалтерском и налоговом учете и к каким налоговым последствиям они ведут, мы разработали схему «Разницы по доходам и расходам и их налоговые последствия». По ней можно проследить взаимосвязь отдельных элементов — начиная от возникновения разницы по доходам или расходам и заканчивая начислением соответствующего налогового актива или обязательства.

Схема

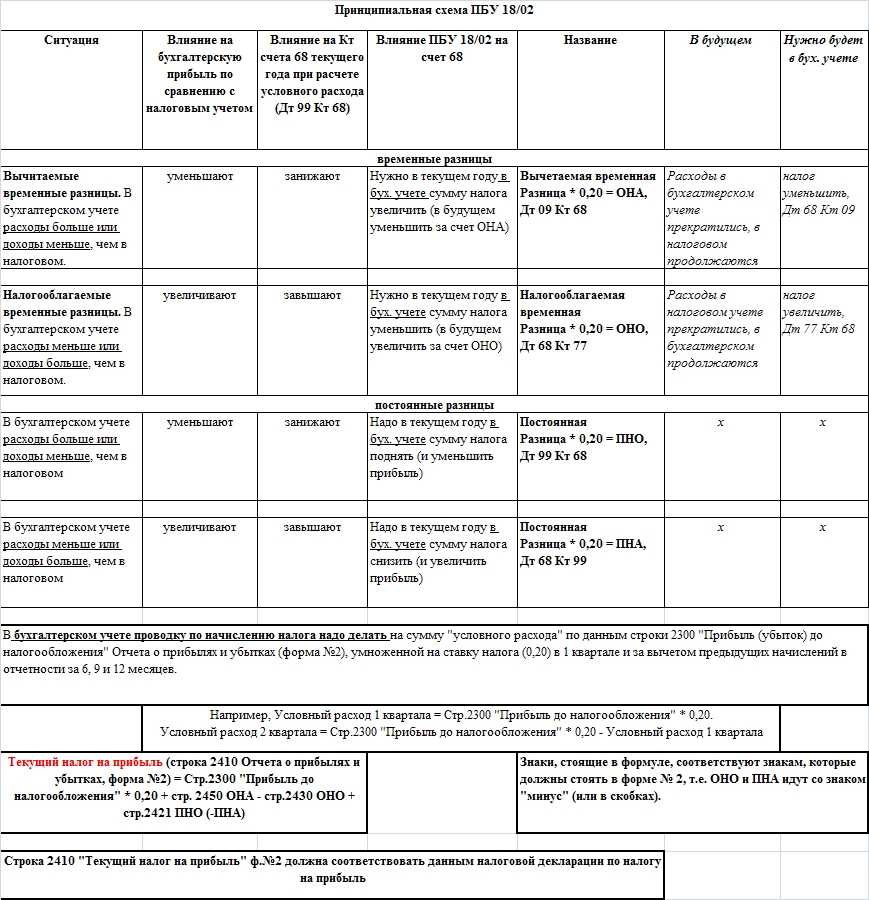

Как разницы влияют на налог на прибыль

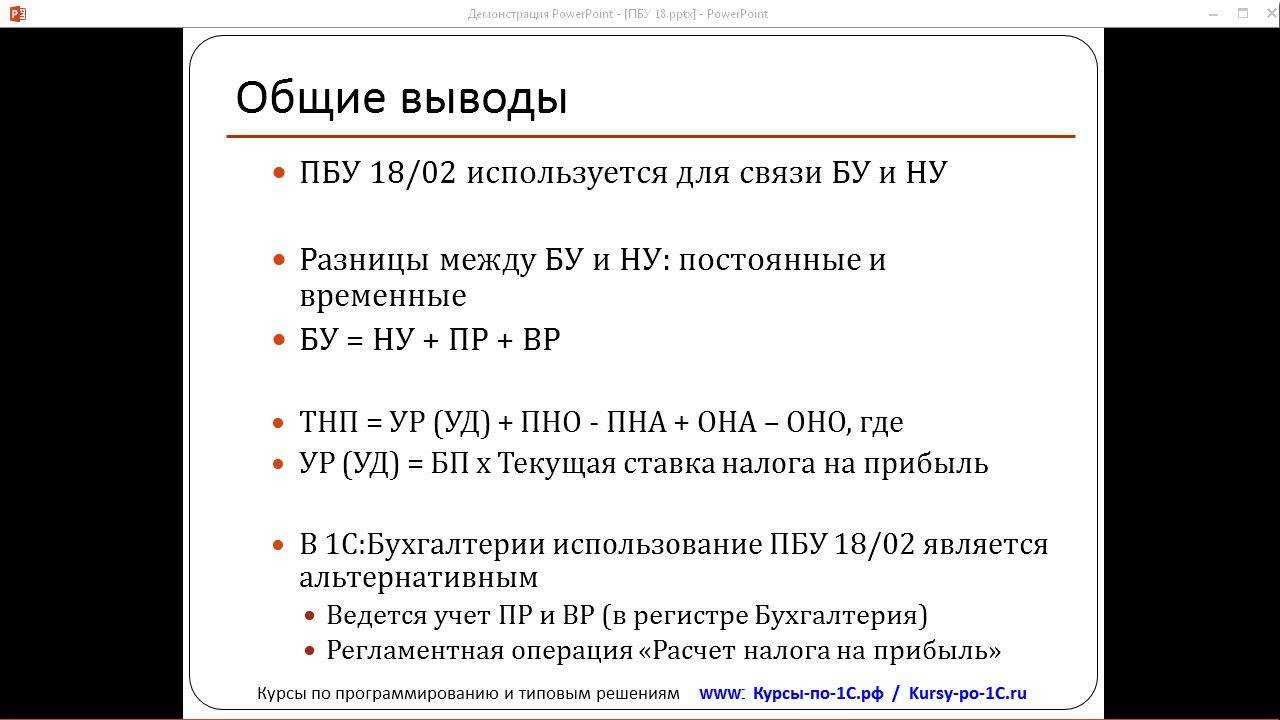

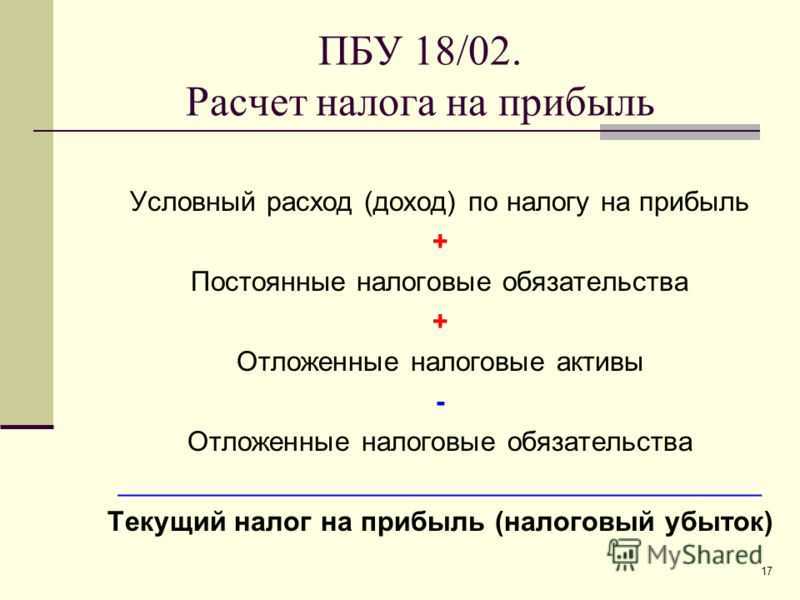

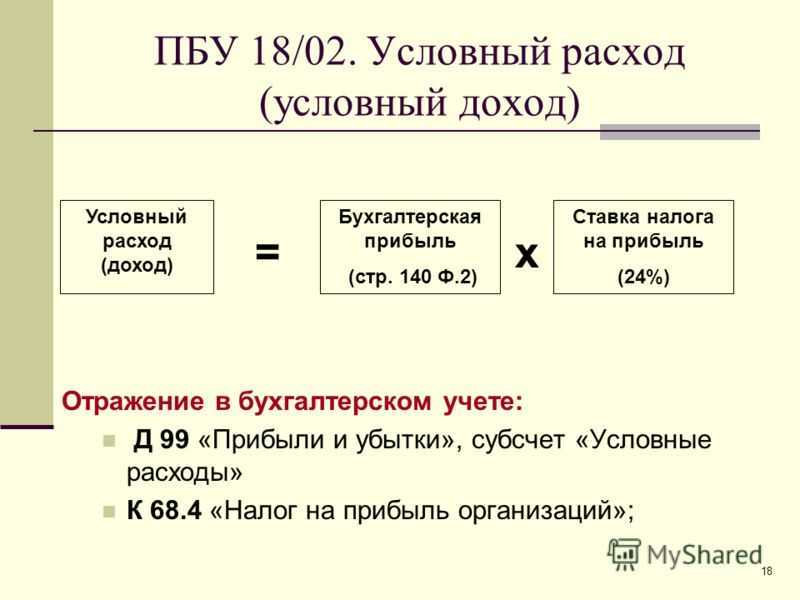

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНР и ПНД.

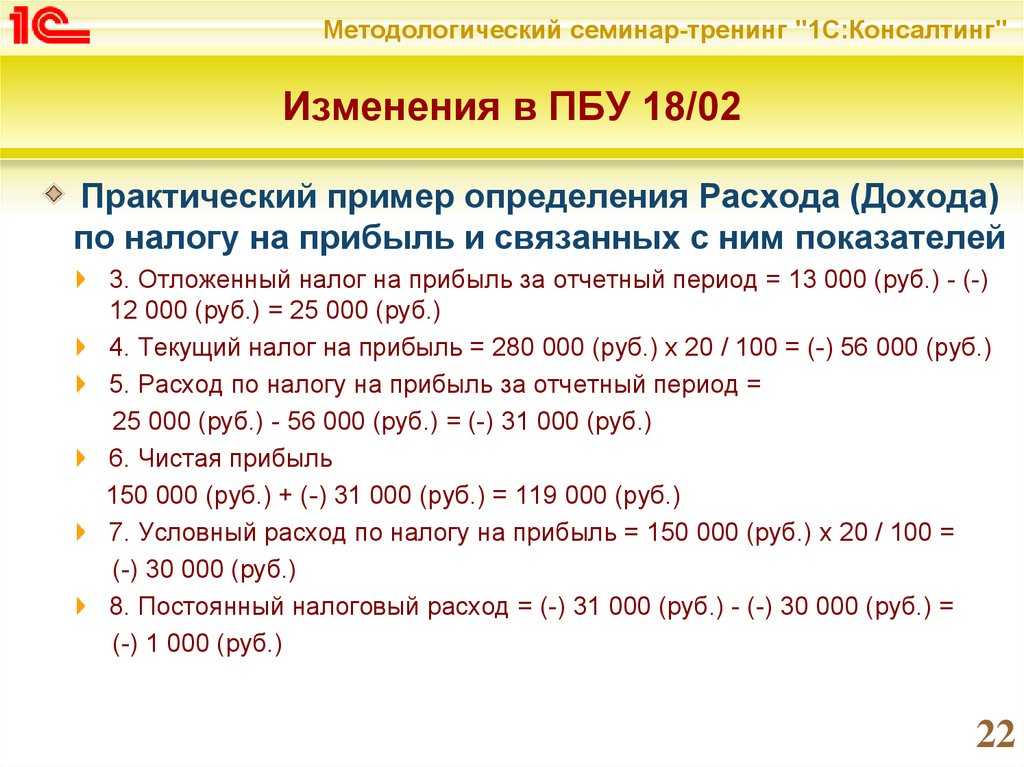

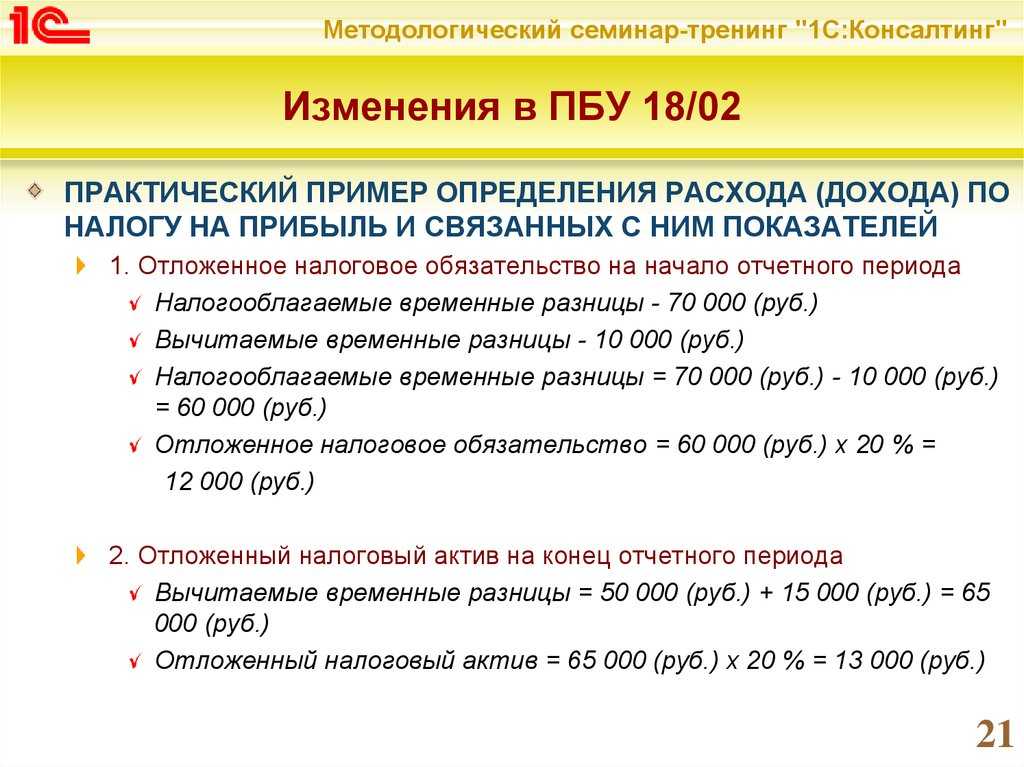

Пример 8

По итогам отчетного года бухгалтерская прибыль составила 150 000 руб., условный расход по налогу на прибыль — 30 000 руб. (150 000 руб. ? 20%). Создана проводка:ДЕБЕТ 99 КРЕДИТ 68 — 30 000 руб.

— отражен условный расход по налогу на прибыль.

«Налоговая» прибыль за этот же период составила 280 000 руб., текущий налог на прибыль — 56 000 руб.(280 000 руб. ? 20%).

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:ДЕБЕТ 77 КРЕДИТ 68

— 12 000 руб. (60 000 руб. ? 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68

— 13 000 руб. (65 000 руб. ? 20%) — отражен ОНА.

Бухгалтер нашел, что ПНР равен 1 000 руб. и сделал проводку:ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

В итоге по кредиту счета 68 субсчет «Расчеты по налогу на прибыль» образовалось сальдо в сумме 56 000 руб. (30 000 руб. + 12 000 руб. + 13 000 руб. + 1 000 руб.), что соответствует величине текущего налога на прибыль.

Налоговый учет с 1С прост и понятен!

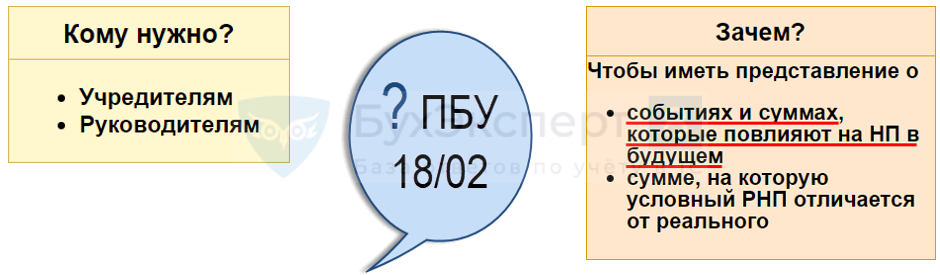

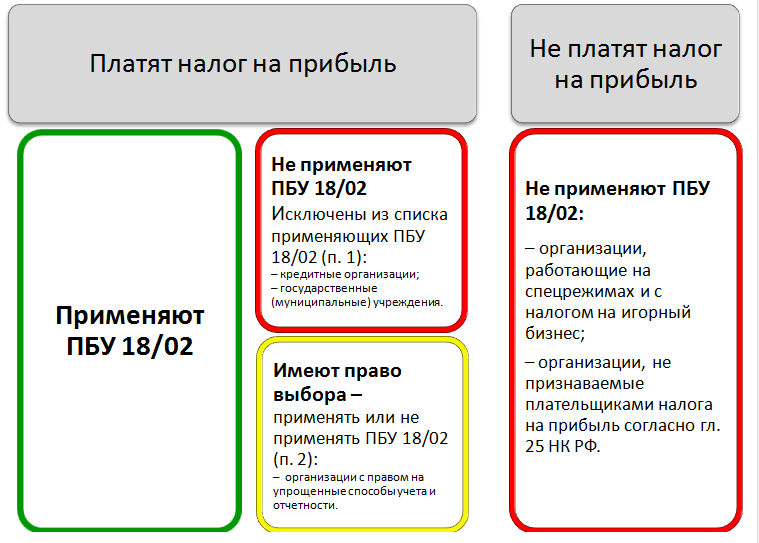

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР». А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

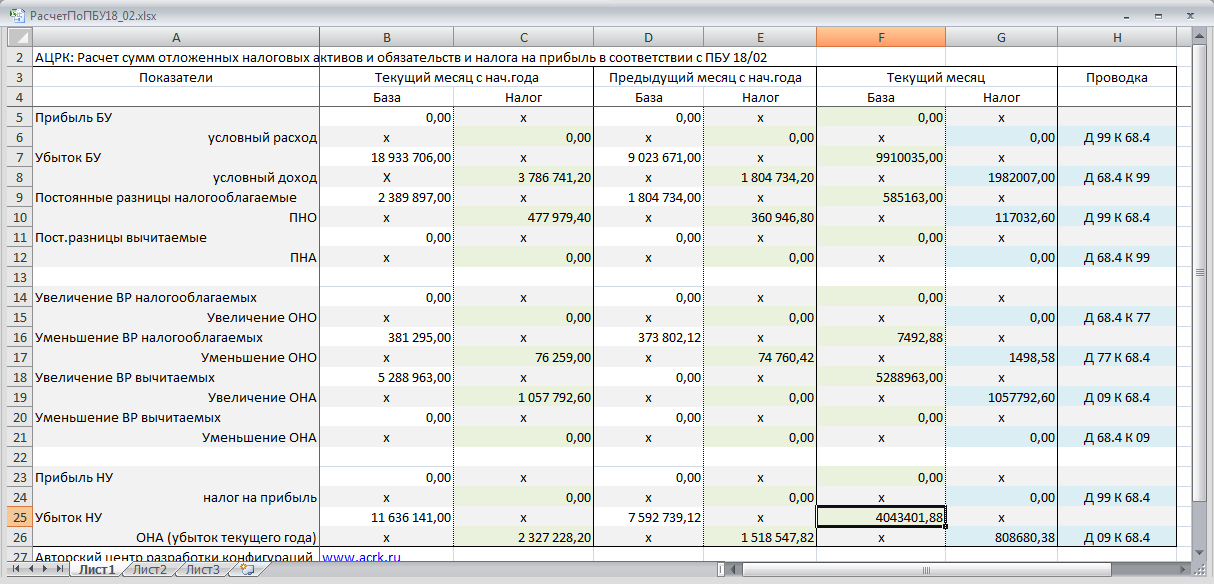

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных и муниципальных унитарных предприятий). Исключение предусмотрено для некоммерческих организаций, а также для субъектов малого предпринимательства (о том, кто относится к субъектам малого предпринимательства см. в статье «Чем бухучет и отчетность «упрощенщиков» будут отличаться от учета и отчетности «обычных» организаций»). Такие компании вправе выбирать — применять ПБУ 18/02 (утв. приказом Минфина России от 19.11.02 № 114н), либо отказаться от него. Каким бы ни был выбор, его необходимо закрепить в учетной политике.

Порядок учета налога на прибыль

За исключением незначительных изменений, порядок расчета величины налога на прибыль останется прежним, но с отчетности за 2020 год вводится новое понятие «расход (доход) по налогу на прибыль».

Под расходом (доходом) по налогу на прибыль будет пониматься сумма налога на прибыль, признаваемая в отчете о финансовых результатах (далее ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль (убыток), рассчитанная в соответствии с НК РФ и скорректированная на суммарное изменение отложенных налоговых активов/обязательств.

Если за отчетный период у организации возникают постоянные налоговые расходы (доходы), то расход (доход) по налогу на прибыль корректируется и на них.

При этом способы расчета величины текущего налога на прибыль оставили прежними. Организации, как и ранее, вправе выбирать, каким способом — на основании данных, сформированных в бухгалтерском учете, или на основании налоговой декларации по налогу на прибыль — им рассчитывать величину текущего налога на прибыль. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Стоит отметить, что сейчас, исходя из пункта 21 ПБУ 18/02, уклон делается на способ расчета величины текущего налога на прибыль на основании данных, сформированных в бухгалтерском учете, а с отчетности за 2020 год в приоритете будет способ, основанный на налоговой декларации по налогу на прибыль.

Какой бы способ расчета текущего налога на прибыль организация ни выбрала, его величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Пример 1

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Пример 2

Организация по-разному отражает отпускные в БУ и в НУ.

В бухучете компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов».

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

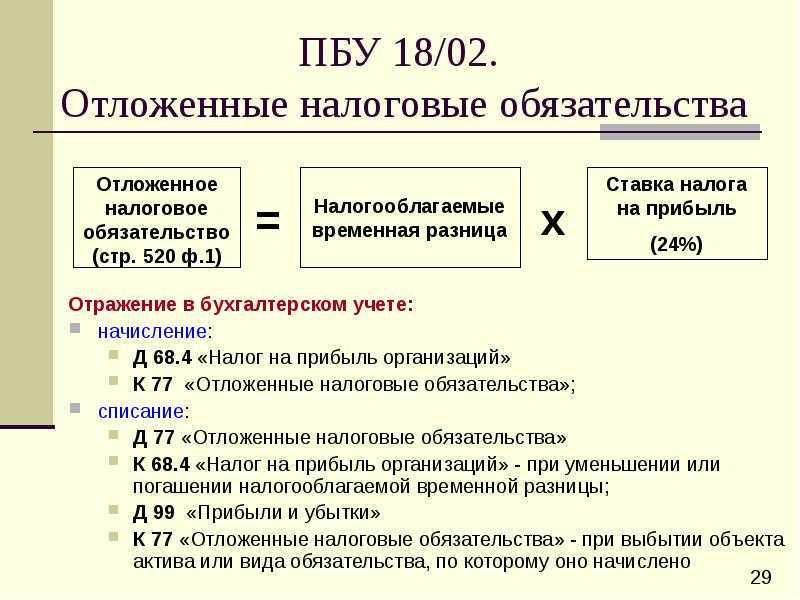

Списание отложенных обязательств по налогам

При понижении объема временных разниц производится снижение и списание налоговых обязательств отложенного характера. Операция сопровождается проводкой по счетам: Дт 77 («ОНО») / Кт 68 («Расчеты по налогам»).

Пример расчета 2. По всему объему учитываемых по облагаемой базе временных разниц к началу периода (500 000 руб.) рассчитано отложенное обязательство, равное 100 000 руб. (500 000 руб. * 20%). Запись по счетам операции по начислению 100 000 руб.: Дт 68 / Кт 77.

К концу учитываемого периода произошло частичное списание временных разниц, составивших в общей сумме 200 000 руб. В связи с чем начисленные отложенные обязательства составляют 40 000 руб. (200 000 руб. * 20%).

Ранее начисленная отложенная сумма подлежит списанию в размере 60 000 руб. (100 000 руб. – 40 000 руб.). Запись операции по списанию 60 000 руб. по счетам: Дт 77 / Кт 68.

В случае выбытия объекта, в связи с которым были образованы налогооблагаемые разницы, начисленное обязательство подлежит списанию полностью. Выполняемая в таком случае операция будет отражаться с использованием счетов 77 (Дт) и 99 (Кт) («Прибыли, убытки»).

Пример расчета 3. Первоначальная стоимость учитываемого на балансе компании основного средства равна 1 000 000 руб. Расчет амортизации к концу учитываемого периода выполнен разными методами и составил 300 000 руб. по бухучету и 600 000 руб. по облагаемому учету. Временная облагаемая налогом разница по рассматриваемому объекту составила 300 000 руб. (600 000 руб. – 300 000 руб.). Отложенная налоговая сумма — 60 000 руб. (300 000 руб. * 20%).

Начисление суммы (60 000 руб.) выполнено проводкой по счетам: Дт 68 / Кт 77.

При реализации — продаже — основного средства требуется списание отложенного обязательства. Операция по списанию 60 000 руб. по счетам будет выглядеть: Дт 77 / Кт 99.

К сведению! При понижении ставки налога по прибыли отложенные обязательства также подлежат списанию, а в случае повышения ставки производится доначисление ОНО. Проводка затрагивает Дт 84 сч. («Прибыль нераспределенная») / Кт 77 сч. При уменьшении выполняется обратная проводка.

Отражение отложенных налоговых обязательств в бухучете

Для отображения налоговых отложенных обязательств в документации бухучета используется кредит 77 счета в паре с дебетом 68 счета (для расчетов по налогам и сборам). По отчетности об убытках и прибыли отображение учитывается в стр.2430, по балансу – в стр. 1420.

К сведению! Налоговые обязательства отложенного типа не должны смешиваться с постоянными налоговыми активами. Источник для появления последних — в образующихся постоянных расхождениях по методам учета, бухгалтерскому и налоговому. В последующих периодах постоянные разницы не подвержены исчезновению (как облагаемые и отнимаемые). Постоянные активы связаны с отражением определенных затрат только в одном методе учета – в налоговом. К примеру, сумма амортизационной премии по капитальным вложениям не находит выражения в бухгалтерской премии, потому как подобного понятия не существует в бухучете.

Пример расчета 1. Предприятие приобрело по лизингу производственный инструмент стоимостью 750 000 руб. при сроке использования равном 7 годам. По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб. Налоговая ставка по прибыли — 20%.

Разница между двумя значениями амортизации, составившая 100 000 руб. (150 000 руб. – 50 000 руб.), представляется временной, поскольку через 7 лет сумма полностью будет учтена как самортизированная по обоим способам учета.

Указанная разница ведет к образованию ОНО, равному в рассматриваемом примере 20 000 руб. (100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации.

Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%.

Учет разниц в оценке активов и обязательств

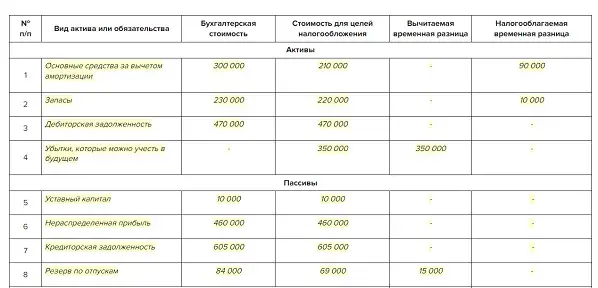

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Не всегда причина образования разниц возникает непосредственно при признании доходов и расходов (например, если возникает разница в оценке первоначальной стоимости объектов ОС или НМА – «потенциальные» ПР и ВР, т. к. амортизация может уже начисляться в следующем отчетном периоде)

Поэтому в «1С:Бухгалтерии 8» организован учет:

- ПР и ВР в трактовке ПБУ 18/02

- «потенциальные» ПР и ВР, которые когда-нибудь приведут к исчислению ПНО, ПНА, ОНО, ОНА.

Ваш помощник — учетная политика

Наш первый совет: когда вы познакомитесь с ПБУ 18/02 и поймете, что же от вас требуется, не торопитесь выискивать разницы между показателями бухгалтерского и налогового учета, фиксировать каждую из них и делать проводки по постоянным и отложенным налогам. Эту работу лучше отложить на некоторое время. Сначала свои усилия сосредоточьте на другом: потрудитесь над минимизацией своих будущих трудозатрат.

Возьмите Налоговый кодекс, внимательно просмотрите гл.25 и выпишите те операции, по которым в ваших бухгалтерских и налоговых регистрах возникают разницы. Причем на этом этапе вас не должны интересовать конкретные суммы, надо выявить лишь виды операций.

Составив перечень операций, по которым возникают разницы, проанализируйте их. Выясните причину возникновения разниц по тем или иным операциям. Подумайте, нельзя ли какие-то из этих различий устранить — если не сейчас, то хотя бы в будущем. Сближая показатели бухгалтерского и налогового учета, вы избегаете появления разниц. Чем меньше разниц, тем меньше налоговых активов и обязательств придется исчислять и отражать на счетах бухучета.

Инструментом сближения бухгалтерского и налогового учета служит учетная политика организации

При ее составлении важно предусмотреть не только, как уменьшить налоги, но и как сократить трудозатраты бухгалтера. Ведь грамотно составленная учетная политика организации может значительно облегчить жизнь сотрудникам бухгалтерии

Цель применения

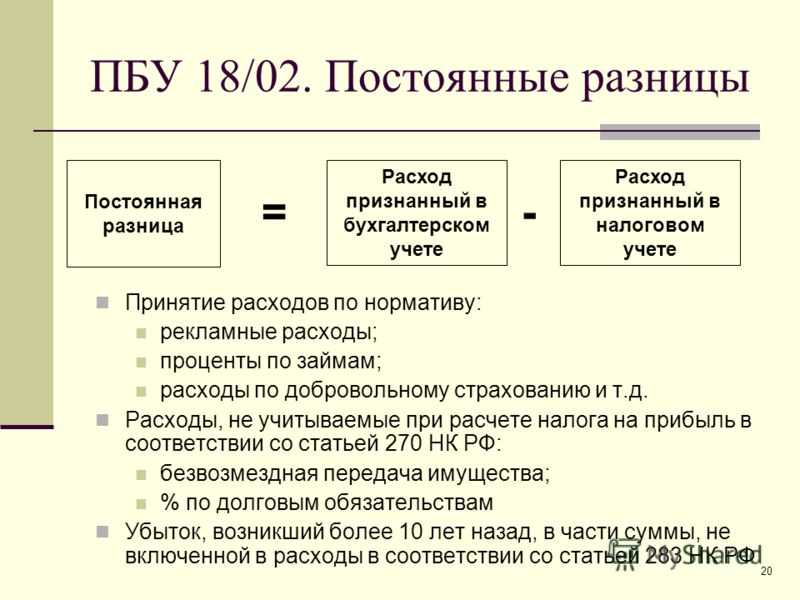

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативами. Для НУ нормативом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету (в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые отражаются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового и бухгалтерского учета расходятся.

В результате может получиться, что прибыль (то есть разница между доходами и расходами) в декларации по налогу на прибыль одна, а в отчете о финансовых результатах — другая. Тогда следует сделать специальные проводки, и с их помощью «подогнать» прибыль из отчета о финансовых результатах под прибыль из декларации. Иными словами, при помощи специальных проводок нужно показать связь между «налоговой» и «бухгалтерской» прибылью. О том, как создать такие проводки, говорится в ПБУ 18/02.

Какие проводки создать в случае временной разницы

Прежде всего, необходимо определить, является временная разница вычитаемой или налогооблагаемой. Для этого нужно понять, какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой временной разницы.

Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то временная разница является вычитаемой. В этом случае в учете следует отразить отложенный налоговый актив (ОНА). Его величина равна вычитаемой временной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то временная разница является налогооблагаемой. В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО). Его величина равна налогооблагаемой временной разнице, умноженной на налоговую ставку. При этом бухгалтер должен сделать проводку:

Правила учета по ПБУ 2/2008

В соответствии с новым ПБУ бухгалтерский учет доходов, расходов и финансовых результатов подрядчику необходимо вести отдельно по каждому исполняемому договору. При этом необходимо соблюдать дополнительные правила:

- Если одним контрактом предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, то для целей бухучета возведение каждого из них должно рассматриваться как отдельный договор при соблюдении одновременно следующих условий:

- если на строительство каждого объекта имеется техническая документация;

- по каждому объекту должны быть достоверно определены доходы и расходы.

Два и более договора, заключенные организацией с одним или несколькими заказчиками, должны рассматриваться как один договор. Для этого необходимо одновременно соблюсти два условия:

- в силу взаимосвязи отдельные договоры фактически должны относиться к единому проекту с нормой прибыли, определенной в целом по договорам;

- договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

Предприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

Изменен состав показателей для отчета о финансовых результатах

В соответствии с ПБУ 18/02 показатели, характеризующие налог на прибыль, должны быть раскрыты в отчете о финансовых результатах организации. В новой редакции к таким показателям отнесены:

- расход (доход) по налогу на прибыль;

- налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Отметим, что до 2020 года это были постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и обязательств, а также текущий налог на прибыль.

Показатель расхода (дохода) по налогу на прибыль теперь отражают в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В форме № 2 его показывают с подразделением на:

- отложенный налог на прибыль;

- текущий налог на прибыль.

Показатель налога на прибыль по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражают в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

ПБУ 2/2008 «Учет договоров строительного подряда»

В конце октября 2008 года Минфин выпустил новое ПБУ 2/2008 «Учет договоров строительного подряда». Оно очень сильно отличается от предыдущего ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». Рассмотрим, что изменилось и как это применить на практике:

- ПБУ 2/2008 адресовано подрядчикам и очень приближено к международному стандарту №11 «Договоры на строительство».

- Во-вторых, расширяется перечень договоров, на которые распространяется этот стандарт. К строительным договорам добавились договоры на сопутствующие строительству услуги.

- В-третьих, данное ПБУ применяется только в отношении договоров, носящих длительный характер или относящихся к разным отчетным периодам, т.е. сроки начала и окончания этих договоров приходятся на разные отчетные годы.

- В-четвертых, меняются принципы отражения договоров в бухгалтерском учете. Рассмотрим это более подробно. Также рассмотрим, как эти изменения возможно применить в программах 1С.