Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Значение бухгалтерских документов

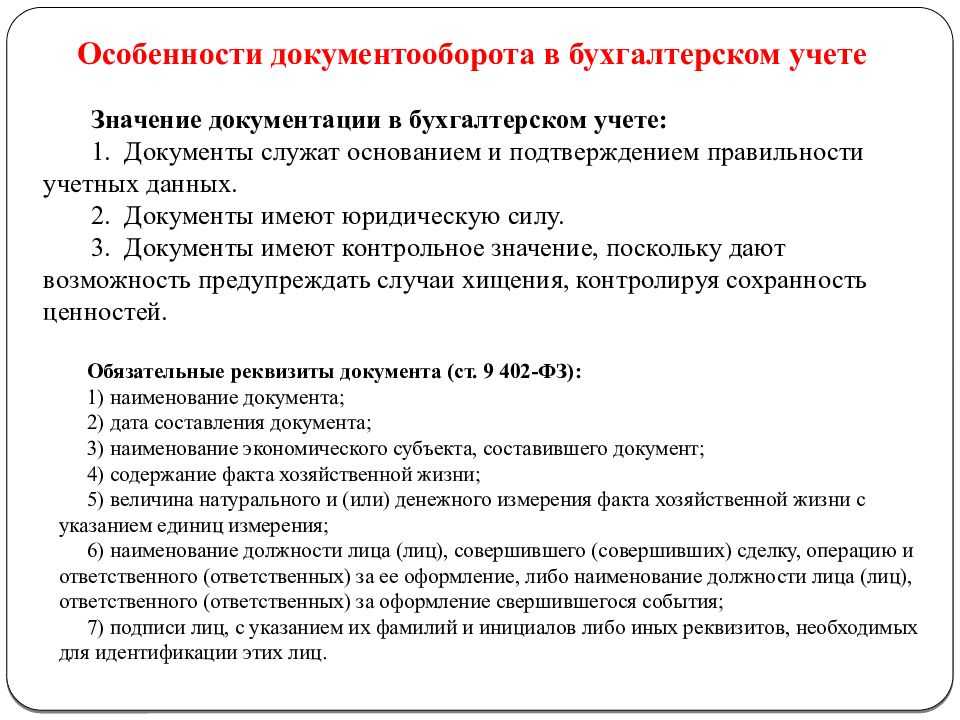

Значение бухгалтерских документов в финансово-хозяйственной деятельности определяется не только тем, что они служат основанием и подтверждением правильности учетных данных. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообразность тех или иных операций. Документы подтверждают достоверность учетных данных, помогают выявить ошибки в бухгалтерском учете.

Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы служат основанием для судебно-бухгалтерской экспертизы, проводимой по решению прокуратуры, суда, арбитража, по решению следственных органов.

Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документы при проведении документальных ревизий, аудиторских проверок хозяйственно-финансовой деятельности организации. Документы Используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в управлении. В Законе Российской Федерации «Об информации, информатизации и защите информации» говорится: «Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов, их массивов, безопасность Российской Федерации».

Практические советы для бухгалтера

Итак, сформулируем несколько простых правил, которые всегда помогут вам в работе с первичкой.

Ошибки в первичной документации могут иметь серьезные последствия

Поэтому будьте максимально точными и аккуратными при ее заполнении и обработке.

Соблюдайте сроки и дедлайны, особенно при учете налогов и отчетности перед налоговыми органами.

Постоянно совершенствуйте свои знания и следите за изменениями в законодательстве, чтобы быть в курсе актуальных требований.

Используйте специализированное программное обеспечение для учета и обработки документов — это значительно упрощает процесс и уменьшает риски ошибок.

Соблюдайте конфиденциальность финансовых данных и обращайте особое внимание на защиту информации. Например, не используйте информацию о финансах организации в личных письмах.

В помощь бухгалтерам и финансистам образовательная платформа Moscow Digital School разработала специализированную серию Бухгалтерские курсы | Moscow Digital School (mosdigitals.ru). Здесь вы не только узнаете о нюансах организации и хранения первички, но и научитесь грамотно выстраивать все процессы, связанные с бухгалтерией и финансами организации. Например, детально разобраться в работе с отчетностью и налогами вы сможете на интенсиве «Налоги в бухгалтерском учете организации». А если вы ставите перед собой амбициозные цели, записывайтесь на курс «Финансовый директор». Здесь вы научитесь управлять финансами компании: применять инструменты финансового анализа для создания стратегии, планирования финансовых потоков и работы с управленческой отчетностью.

Материал создан в соавторстве с Ириной Рек. Ирина учредитель ООО «ТОП УЧЕТ», аттестованный профессиональный главный бухгалтер, налоговый консультант и внутренний аудитор.

Оформление операций в учете материалов

- Приходный ордер – фиксирует поступление материалов на склад.

- Акт о приемке материалов – необходим для оформления несоответствия количества и/или качества поставляемых материалов.

-

Карточка учета материалов – ведется в разрезе наименований, артикулов, марок и других характеристик и фиксирует данные учета материалов в пределах организации. Данный документ важен для обеспечения производственных процессов, так как в нем учитываются сроки годности и нормы запаса ТМЦ.

- Лимитно-заборная карта – отражает отпуск материалов на склад в рамках установленных лимитов. Заполняется два экземпляра карты, один остается на складе, а другой – в подразделении, затребовавшем ТМЦ. После того, как лимит исчерпан, документ сдается в бухгалтерию.

- Накладная на отпуск материалов на сторону – данная форма регистрирует отпуск материалов в филиалы, находящиеся за пределами головного подразделения или в другие предприятия.

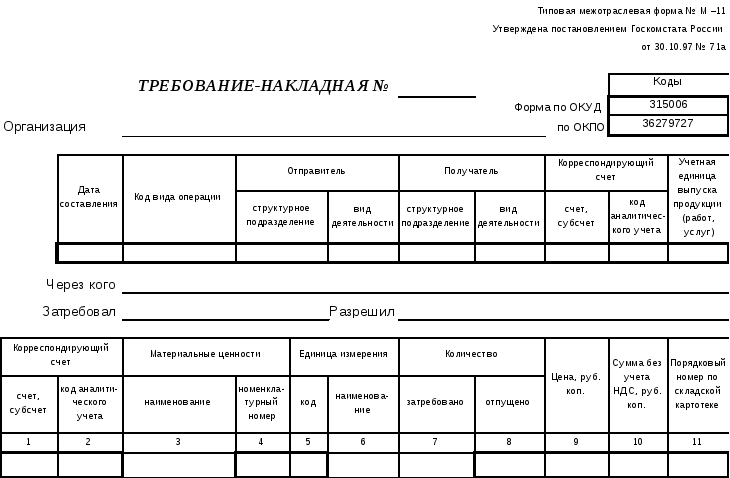

- Требование-накладная – фиксирует перемещение ТМЦ между подразделениями компании.

- Акт об оприходовании ТМЦ, полученных при разборке и демонтаже зданий и сооружений – оформляет приход ТМЦ, приобретенных в результате указанных событий, которые можно в дальнейшем использовать. Заполняется три экземпляра, два из которых забирает заказчик, а третий – подрядчик.

Требования, предъявляемые к заполнению документов

Документы должны составляться своевременно, как правило, в момент совершения операции, или если это почему-то невозможно,— непосредственно по окончании операции.

При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков .

В документах должны быть заполнены все реквизиты, отражающие достоверные данные. Документы могут заполняться пастой шариковых ручек, химическим карандашом, при помощи пишущих машин или полностью автоматизированным путем. Документ должен быть оформлен четко, ясно, без помарок, производить записи в документах простым карандашом не разрешается. Итоговые записи, связанные с передачей ценностей, должны писаться прописью. Свободные строки должны быть прочеркнуты.

Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие произведенные расходы , акты приема-передачи основных средств и т.д.

Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете . Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т.д.

По порядку составления документы бывают первичными и сводными.

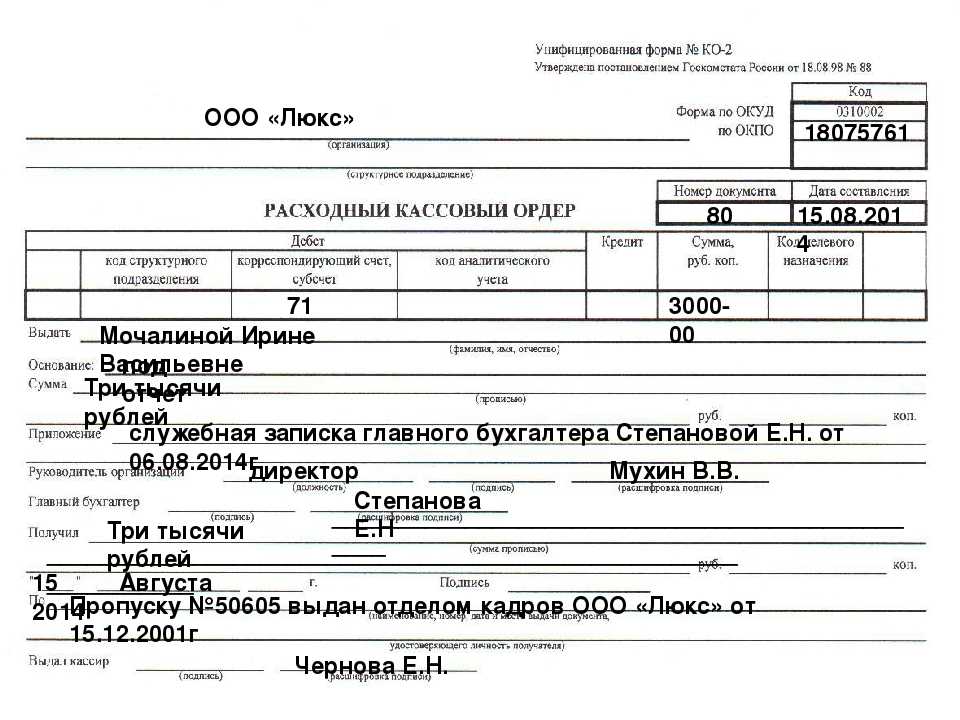

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т.д.

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетными лицами: остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием . Кроме того, в авансовом отчете предусмотрено описание производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

По способу отражения операций документы подразделяются на разовые и накопительные.

Разовые документы применяются лишь однажды для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т.д.

Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Следует отметить, что накопительные документы отличаются от сводных тем, что сводный документ составляется на основании первичных документов, является их сводкой, а накопительный представляет собой первичный документ, составленный постепенно, путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т.д.

По месту составления документы бывают внутренними и внешними.

Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д.

Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарные накладные и др.

По порядку заполнения документы можно классифицировать на составленные вручную и при помощи вычислительной техники. Некоторые документы заполняются только вручную, например, денежные чеки

Документы, составленные с помощью вычислитель ной техники, автоматически регистрируют информацию о произведенных операциях в момент их совершения.

С 2024 года инвентаризацию и документооборот организуем по новым правилам

Обязательно ли ставить печать на первичных документах

Организации

С 7 апреля 2015 года ООО и акционерные общества вправе не иметь печатей. Так предусмотрено статьями 2 и 6 Закона от 6 апреля 2015 № 82-ФЗ. Печать можно заменить современными способами идентификации, например квалифицированной электронной подписью. Если решите отказаться от печати, воспользуйтесь следующим алгоритмом действий.

Если вы не отказались от работы с печатью, то проставляйте ее в документах, где она обязательна. Хотя печать не является обязательным реквизитом первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, печать на документе нужно проставить:

- если организация по собственному выбору использует самостоятельно разработанную форму, утвержденную руководителем, которая предусматривает наличие печати;

- если организация по собственному выбору использует унифицированную форму, содержащуюся в альбоме унифицированных форм, которая предусматривает наличие печати. При этом руководителем утверждено, что форма применяется без изменений (или изменения не касаются печати);

- при применении типовых обязательных форм, установленных уполномоченными органами (Правительством РФ, Банком России и т. п.) на основании федеральных законов, если типовые формы предусматривают наличие печати.

Статья 9 Закона от 6 декабря 2011 г. № 402-ФЗ

В договорах, которые обычно заключает организация (купли-продажи, оказания услуг и т. д.), печать также можно не ставить. Печать нужно ставить лишь в том случае, если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ).

Предприниматели

Предприниматели не обязаны иметь печать. Такое требование не предусмотрено законодательством. Это подтверждает УФНС России по Москве в письме от 28 февраля 2006 № 28-10/15239. Если печать у бизнесмена есть, безопаснее ставить оттиск на документах, где этот реквизит обязателен. А когда печати нет, оформленные документы действительны без оттиска.

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков). Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

- По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Чем электронный архив лучше бумажного?

При работе с документацией и бухгалтерском учете очень важно чтобы все договоры, счета и чеки оставались в целости и сохранности. Увы, но классические способы хранения часто подводят бухгалтера, несущего ответКственность за учет расходов всей компании: документация теряется, рвется, пачкается и получает еще много других непредвиденных повреждений

Электронный архив помогает обеспечить безопасность первички и ее оперативный поиск. После оцифровки оригинала и его загрузки в нужную программу вам не придется долго копаться в комнате с бумагами, среди которых может и не оказаться столь нужного в данный момент документа.

Работать с электронным архивом будет легче, если пи обрести правильную программу. Чтобы быть для вас полезной и удобной, она должна отвечать следующим требованиям:

Быстрый поиск и загрузка. Загрузить документы в программу можно с помощью потокового сканера, а найти нужный из них в электронном архиве можно, всего лишь сделав несколько кликов компьютерной мышкой.

Контроль наличия документов. Электронный архив используется для того, чтобы вся нужная первичка хранилась в одном месте и оставалась в целости и сохранности. Специальная программа должна обеспечивать надежность хранения ваших документов в базе и позволять получить доступ к любому из них для своевременного бухгалтерского учета.

Удобный интерфейс. Работать там, где ты ничего не понимаешь – сложно. Поэтому программа для создания электронного архива должна быть максимально простой в использовании и понятной даже новичку.

Опись документов

Для любого сотрудника бухгалтерии важно быстро готовиться к проверкам налоговой. Для этого все нужные первичные документы должны быть у них под рукой, что позволит корректно вести бухгалтерский учет и вовремя сдавать отчетность в налоговую

Это возможно, если в программе присутствует функция «опись документов», позволяющая оперативно выгрузить и распечатать любую копию, а потом предоставить ее в контролирующие органы.

Контроль ошибок

Часто бывает так, что ответственный за документацию в компании бухгалтер забыл проставить нужную подпись в важной бумаге. Программа для электронного архива поможет исправить этот недочет, выявив его на стадии загрузки документа

Нормативное регулирование

Стандартом «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом Минфина России от 31.12.2016 № 256н) предусмотрено формирование и хранение в электронном виде первичных документов, подписанных электронной подписью (ЭП). С этой целью в документооборот учреждений госсектора внедряются формы электронных документов (ЭД).

Приказами Минфина России от 15.04.2021 № 61н, от 30.09.2021 № 142н, от 28.06.2022 № 100н, от 07.11.2022 № 157н утверждены унифицированные формы электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методические указания по их формированию и применению.

Формы, утв. приказами Минфина России от 15.04.2021 № 61н, от 30.09.2021 № 142н, применяются всеми учреждениями с 01.01.2023. Формы, утв. приказами Минфина России от 28.06.2022 № 100н, от 07.11.2022 № 157н, применяются при ведении:

-

бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений с 01.01.2024 либо до указанного срока в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета);

-

бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства РФ полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений с 01.01.2023.

Электронные первичные учетные документы составляются в форме электронного документа, подписанного квалифицированной электронной подписью либо, в случаях, предусмотренных Методическими указаниями, простой электронной подписью.

С каждым электронным документом, как и с бумажным, могут последовательно работать несколько сотрудников учреждения, один документ может содержать несколько электронных подписей разных видов, которыми может быть подписана информация из разных разделов документа в соответствии с зонами ответственности сотрудников.

Важной особенностью новых форм является то, что они ориентированы на ведение учета в централизованных центрах обработки данных (ЦОД), созданных в соответствии с Постановлениями Правительства РФ от 27.12.2019 № 1890, от 15.02.2020 № 153, когда первичный документ изначально оформляется и утверждается (подписывается ЭП) в учреждении — субъекте централизованного учета, а затем проверяется, при необходимости дозаполняется бухгалтерскими данными и проводится по бухгалтерскому учету в ЦОДе

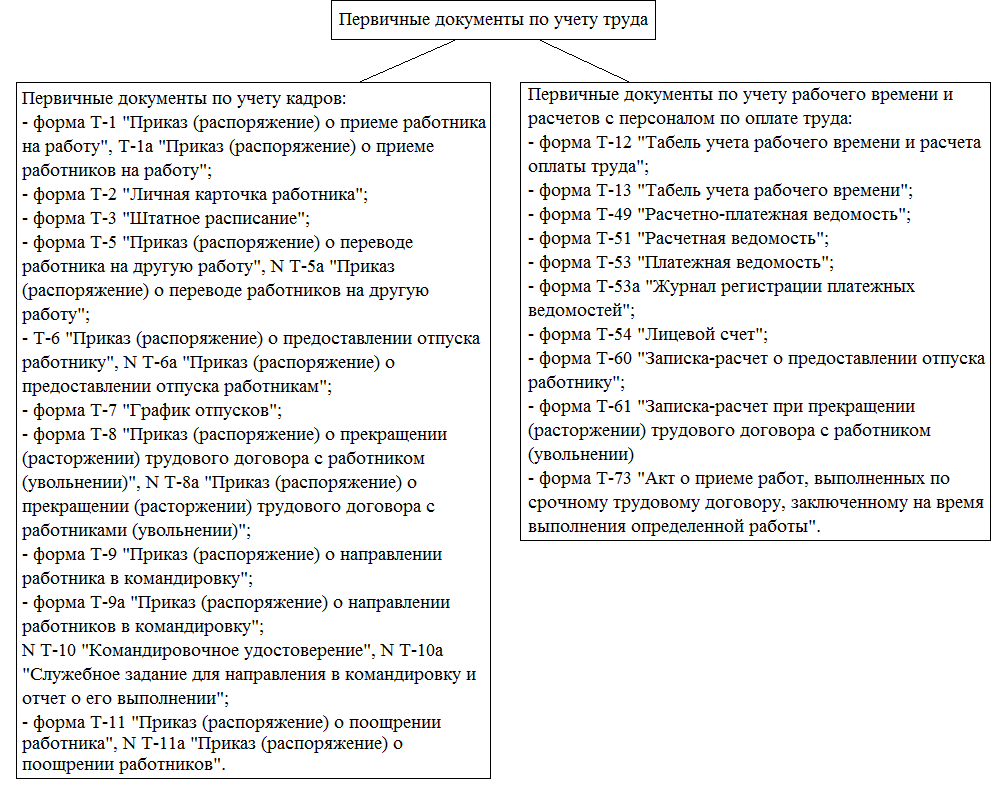

Требования к заполнению первичной документации в бухгалтерии

Учёт и хранение первичных документов

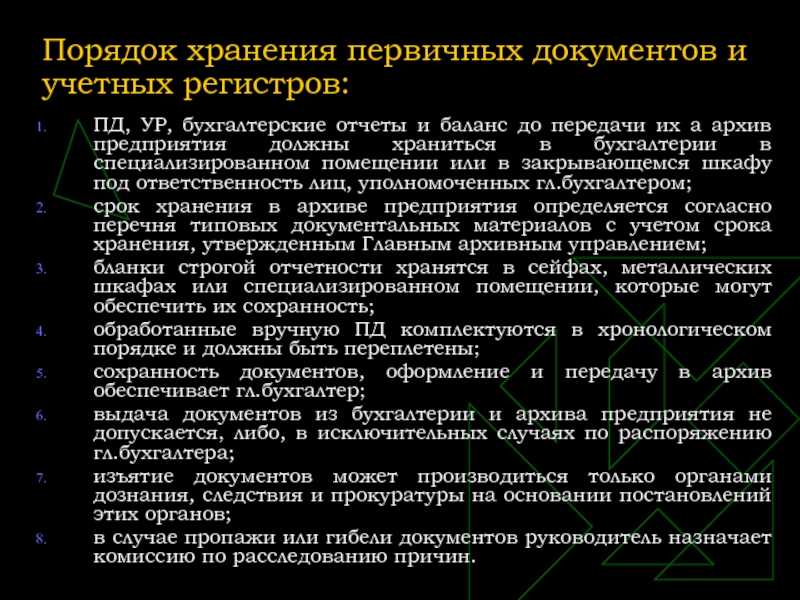

Процесс приёма и обработки первичных документов разрабатывается в рамках графика документооборота, который служит приложением к учётной политике предприятия. Для каждого вида ПБД определяют порядок:

- приёма и регистрации;

- согласования и отправки на визирование руководителем;

- внесения данных ПБД в бухгалтерский учёт;

- хранения и архивации.

На каждом этапе назначаются ответственные лица. Общую ответственность за организацию первичного документооборота несёт главный бухгалтер.

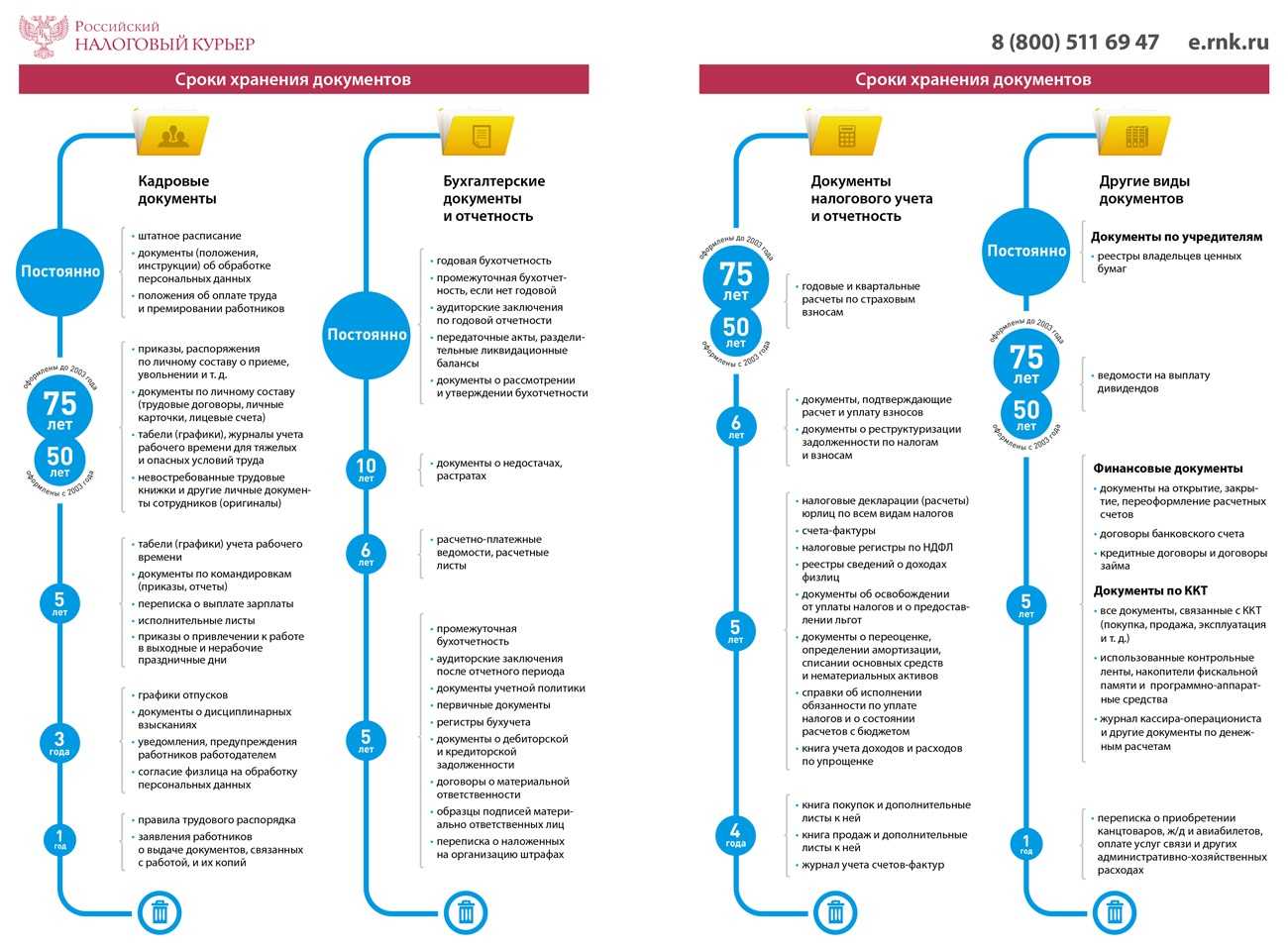

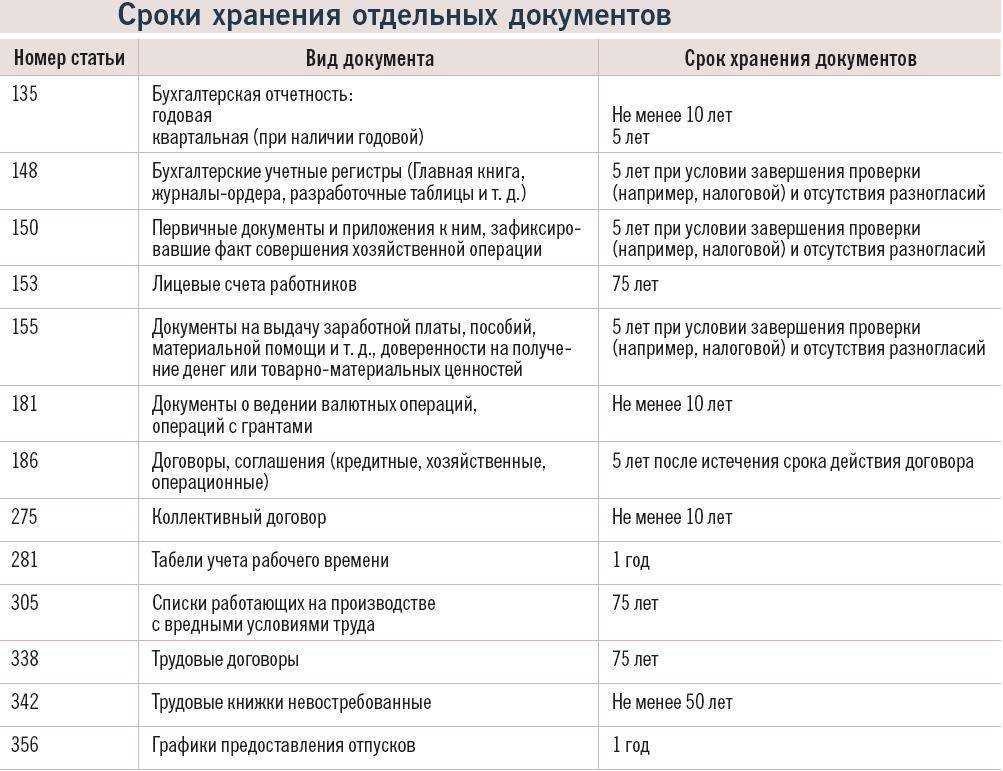

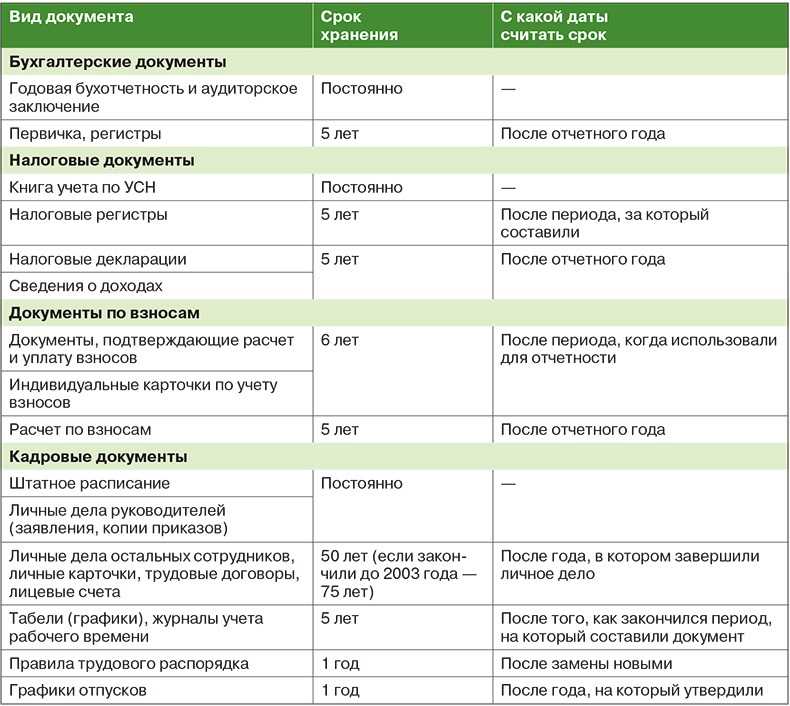

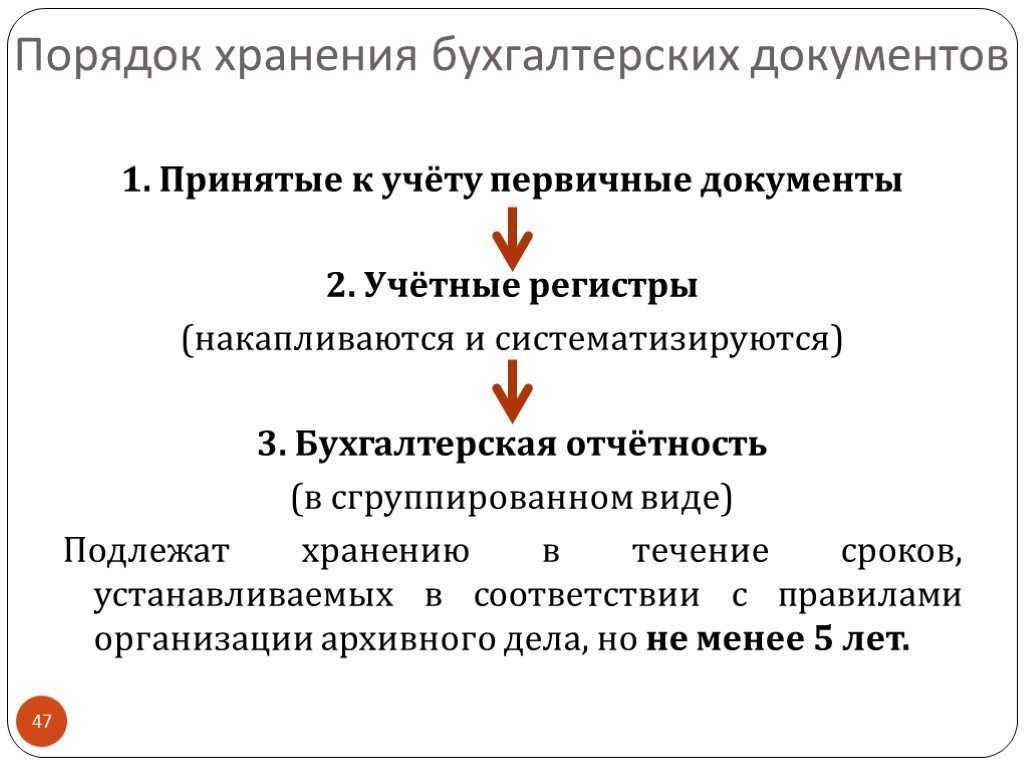

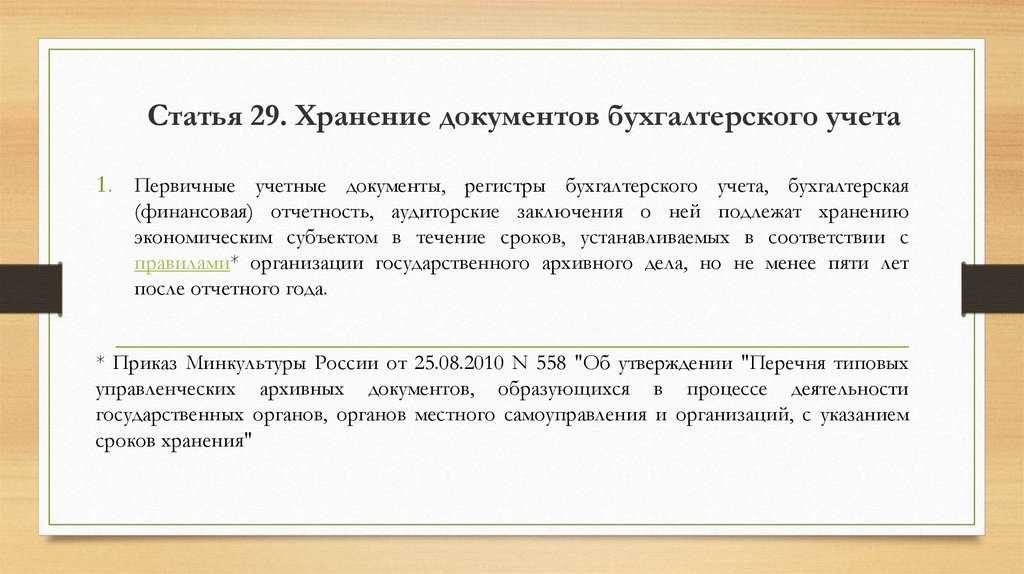

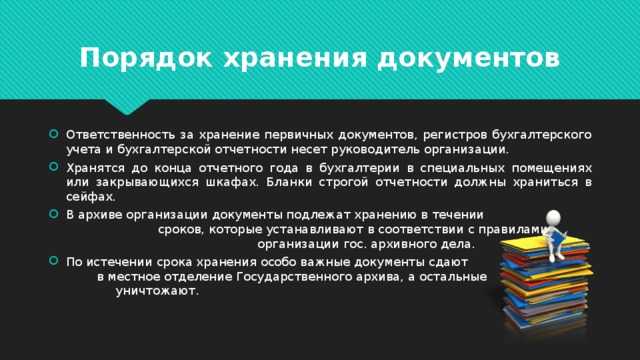

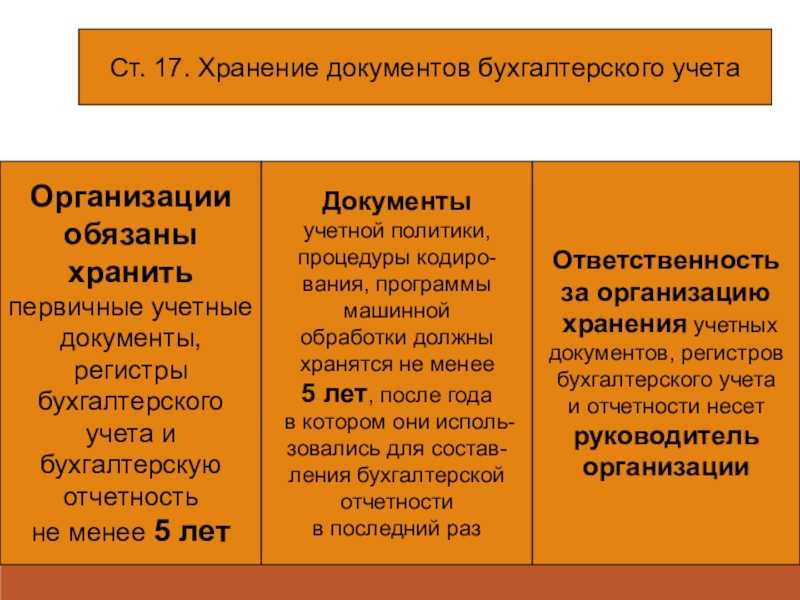

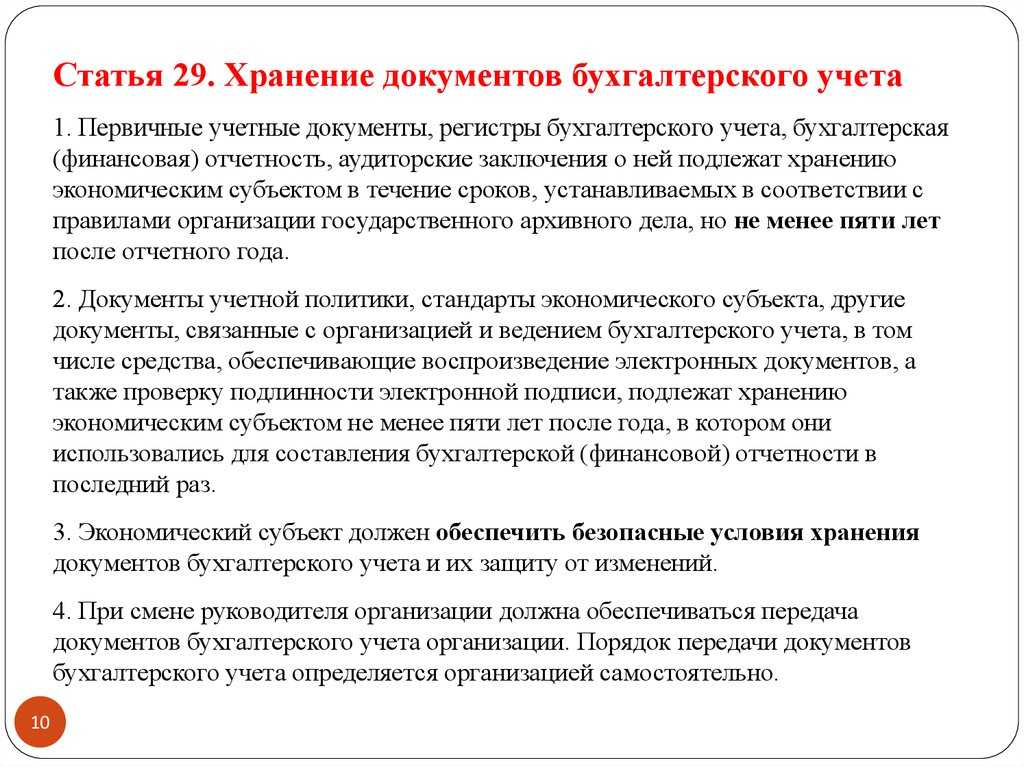

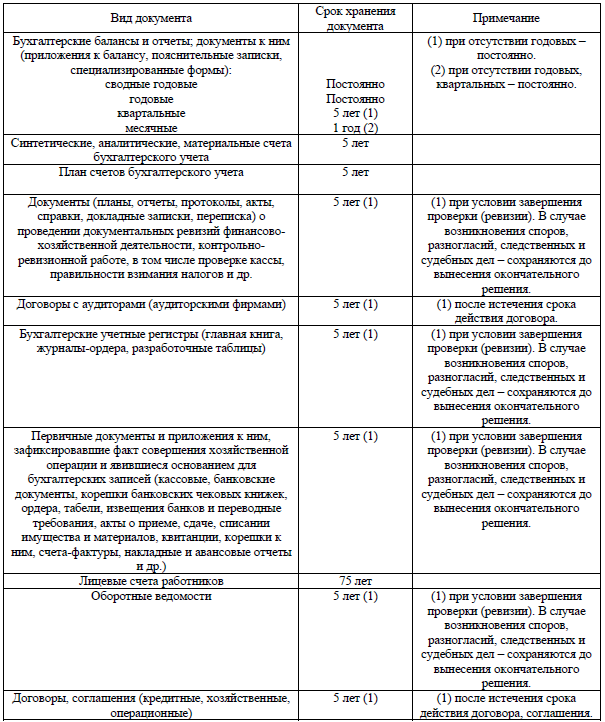

Первичная бухгалтерская документация это лишь малая часть документооборота, которую должен вести хозяйствующий субъект. Для первички, регистров бухучёта, отчётности, аудиторских заключений установлен единый срок хранения — не менее 5 лет после окончания отчётного года ( Федерального закона № 402-ФЗ).

Отсутствие ПБД считается грубым нарушением правил учёта доходов и расходов, и грозит штрафом согласно статье 120 НК РФ:

- в размере 10000 рублей, когда правонарушение произошло в течение одного налогового периода;

- в размере 30000 рублей, когда периодов нарушения была два и больше.

Дополнительно, если это привело к занижению налоговой базы, нужно будет заплатить 20% от суммы неуплаченного налога, но не менее 40000 рублей.

С вопросом о первичной документации в бухгалтерии — что это такое, и как её проводить, мы разобрались. Выяснили, что требования закона о бухучёте игнорировать нельзя. То же самое относится и к многочисленным положениям и стандартам, приказам и письмам контрольных ведомств и т.д.

Это не должны быть для вас проблемой.Оставьте изучение этих документов специалистам сервиса «Моё дело». Все изменения своевременно отразятся в Личном кабинете, формы будут актуализированы, а при необходимости мы организуем вебинар для наших пользователей, где расскажем о всех актуальных изменениях и дадим необходимые рекомендации.

Мы держим руку на пульсе семь дней в неделю, 24 часа в сутки!

Как заполнять товарные документы

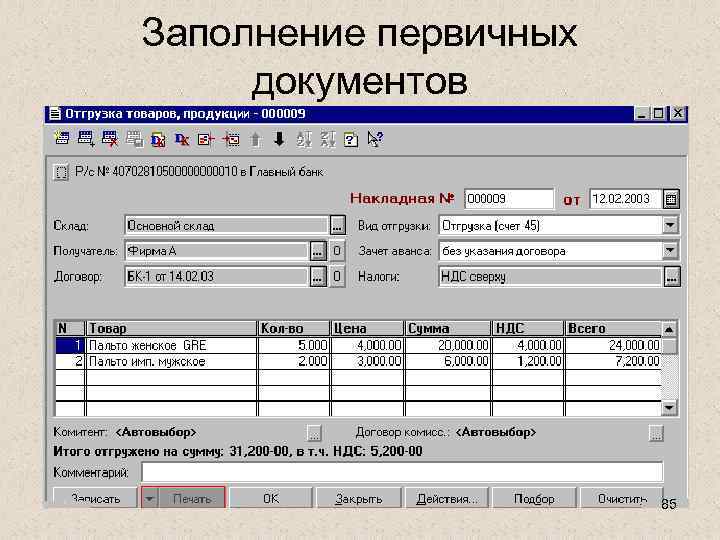

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Подведем итог

Максимальный срок проведения камеральной налоговой проверки составляет 3 месяца. В отдельных случаях, например, при подаче декларации по НДС, срок составляет 2 месяца, но может также быть продлен до 3. Если налогоплательщик имеет дело

с иностранными компаниями и это отражено в декларации, срок камеральной проверки может быть увеличен до полугода

В ходе камеральной налоговой проверки у инспекторов могут возникнуть вопросы. В этом случае налогоплательщику следует либо дать объяснение налоговой, либо подать уточненную декларацию. Во втором случае срок окончания проверки может увеличиться

еще на 3 месяца.