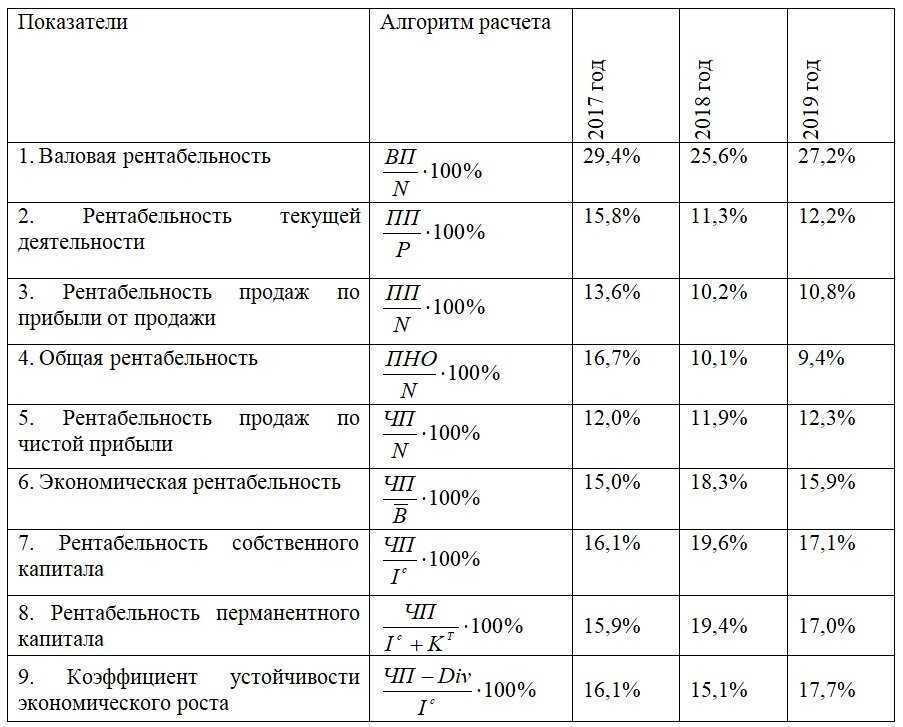

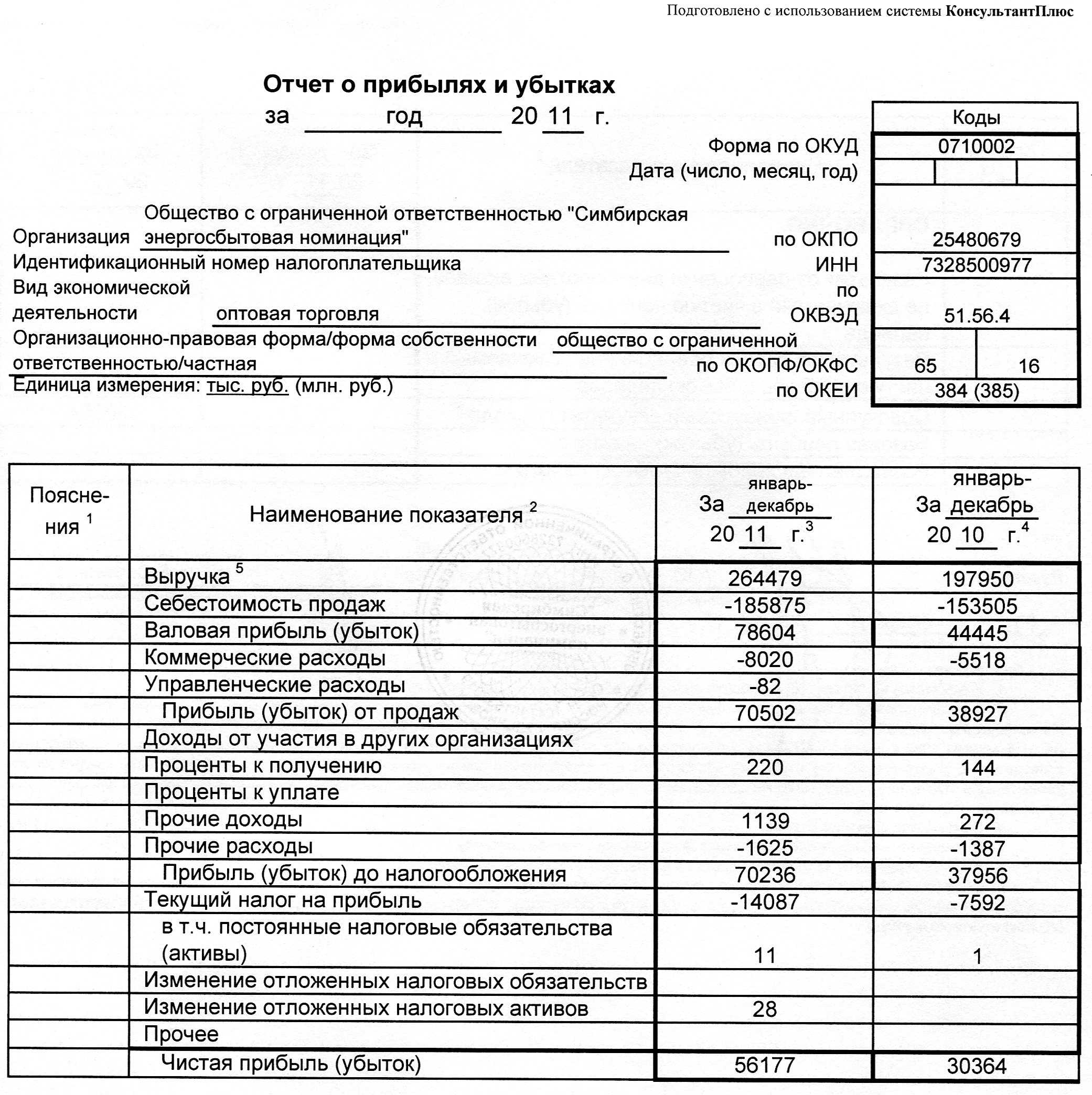

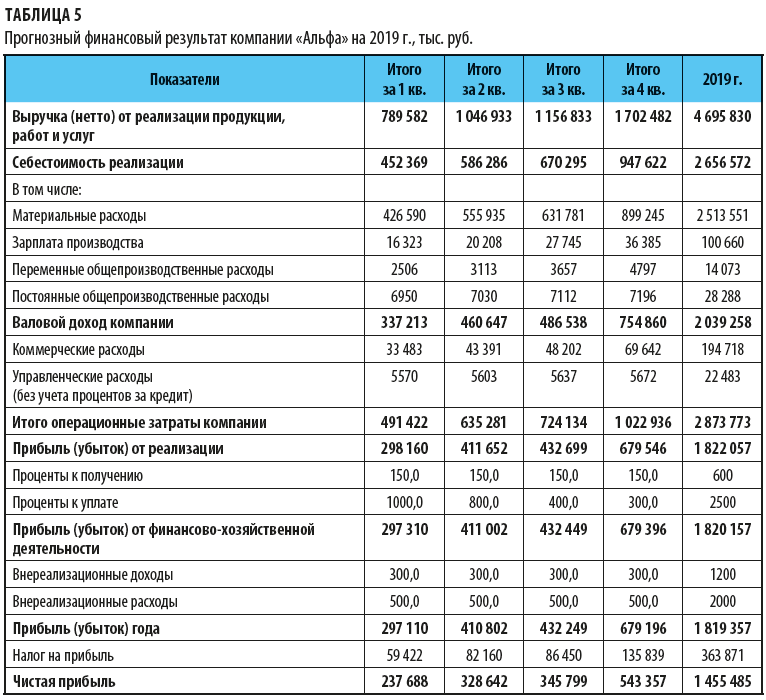

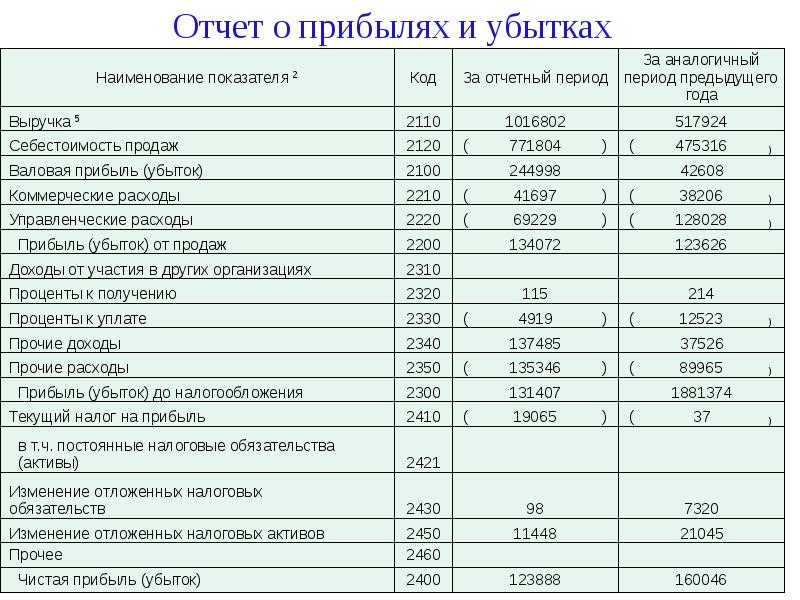

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

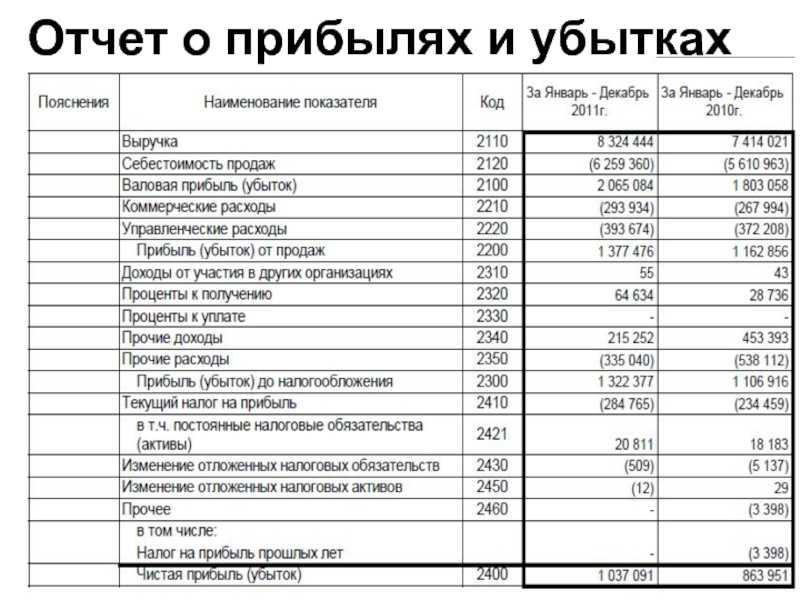

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За2022 г. | За2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | ||

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

| Скачать образец заполнения краткого отчёта о финансовых результатах |

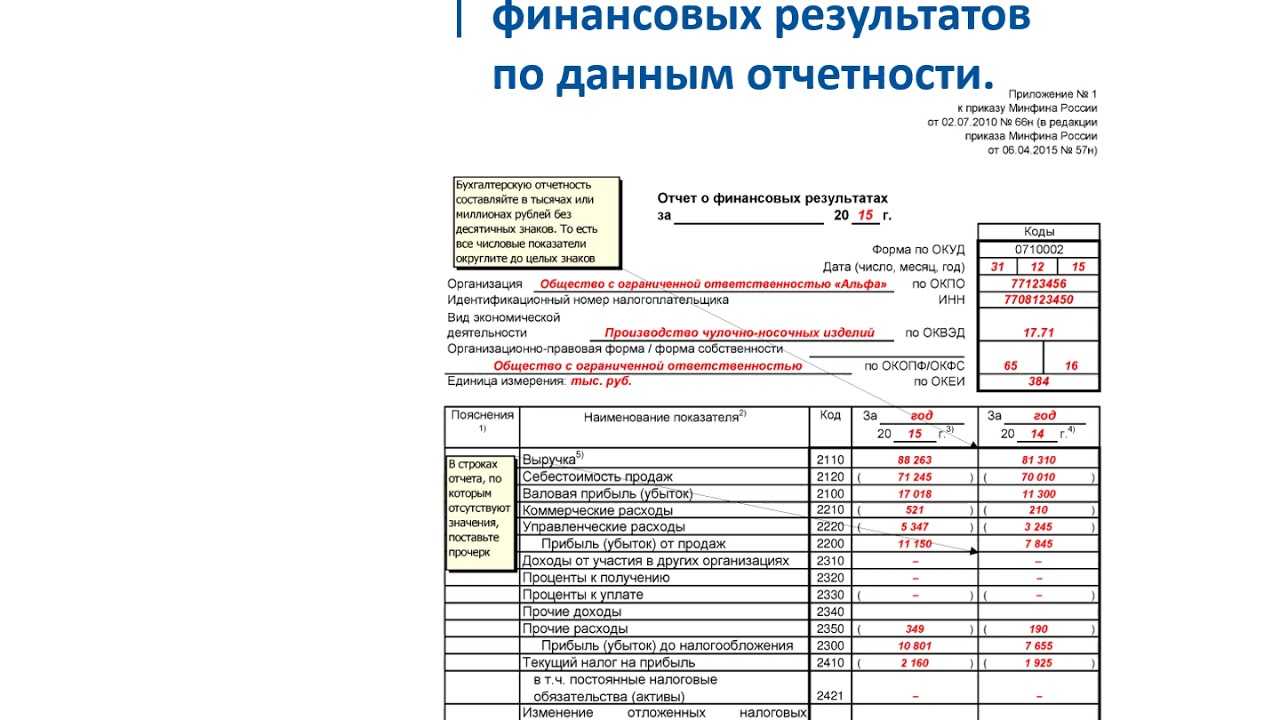

Что показывает ОФР

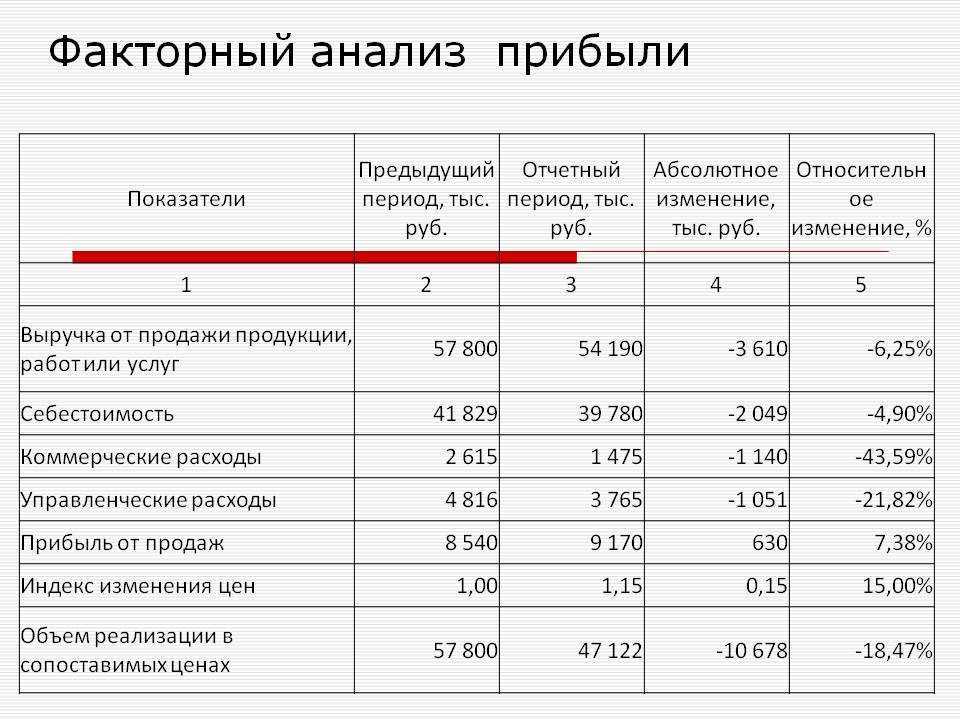

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

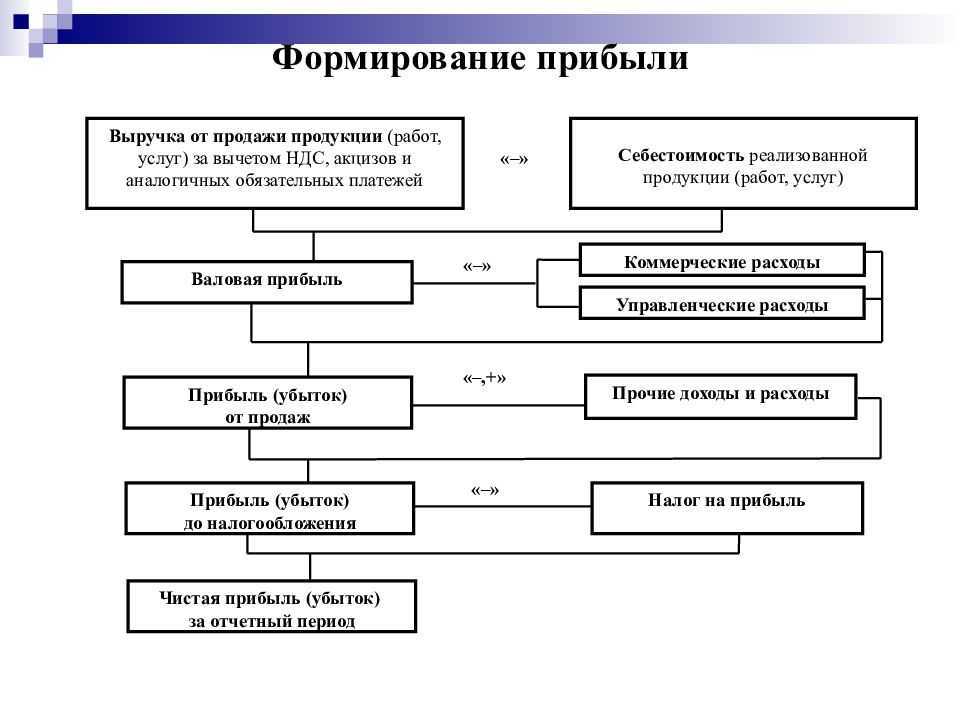

Форма отчёта о прибылях и убытках МСФО

У отчёта о прибылях и убытках МСФО унифицированной формы не существует. Компании самостоятельно его формируют, исходя из особенностей своей деятельности.

Несмотря на это, по международным стандартам необходимо в разрезе раскрывать все составные части процесса формирования итоговой прибыли, а расходы группировать одним из двух способов:

- На основе их характера. Расходы не разделяются на виды бизнеса и указываются в совокупных группах в зависимости от их правовой природы. Например, материальные ценности, заработная плата сотрудников, амортизация и т. д. Данный способ группировки подходит небольшим организациям.

- На основе их функций. Расходы разделяются на виды бизнеса и иные группы расходов. Например, себестоимость, реализация, административные расходы и т. д. Этот способ больше подходит крупным компаниям, где распределение по функционалу необходимо для формирования наиболее чёткой картины происходящего на предприятии.

Структура отчёта на основе характера расходов:

| Отчёт о прибылях и убытках в форме «по характеру расходов» | |

|---|---|

| Выручка | Х |

| Прочие доходы | Х |

| Изменение в запасах (готовая продукция и незавершённое производство) | (Х) |

| Использованное сырьё | (Х) |

| Расходы на персонал | (Х) |

| Расходы на амортизацию | (Х) |

| Обесценение ОС | (Х) |

| Прочие расходы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от ассоциированных компаний | Х |

| Прибыль до уплаты налогов | Х |

| Расходы по налогам | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |

Структура отчёта на основе функций расходов:

| Отчёт о прибылях и убытках в форме «по функции» | |

|---|---|

| Выручка от реализации продукции (услуг) | Х |

| Выручка от прочей реализации продукции (услуг) | Х |

| Итого выручка | Х |

| Себестоимость реализованной продукции (услуг) | (Х) |

| Себестоимость прочей реализации продукции (услуг) | (Х) |

| Валовая прибыль | Х |

| Административные расходы | (Х) |

| Коммерческие расходы | (Х) |

| Убыток от обесценения нефинансовых активов | (Х) |

| Прочие расходы | (Х) |

| Прибыль от операционной деятельности | Х |

| Положительные (отрицательные) курсовые разницы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от инвестиционной деятельности | Х |

| Прибыль до налогообложения | Х |

| Расходы по налогу на прибыль | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |