Что такое кассовый разрыв в бизнесе?

Простыми словами, кассовый разрыв – это ситуация, когда у компании есть прибыль, но временно отсутствуют деньги на операционные расходы.

К операционным расходам относят постоянные траты, без которых невозможна стабильная деятельность компании:

- плата за аренду и коммунальные услуги;

- зарплата сотрудникам;

- страховые взносы;

- закупка сырья и расходников;

- обслуживание техники;

- затраты на логистику и рекламу;

- амортизационные отчисления;

- выплаты процентов по кредитам;

- оплата услуг сторонних организаций и подрядчиков;

-

административные расходы.

Нельзя путать кассовый разрыв с дефицитом средств, полученным из-за убыточности компании. При кассовом разрыве нехватка средств временная – в будущем ожидается подтверждённый доход, который обеспечит покрытие всех расходов.

Документация и отчетность

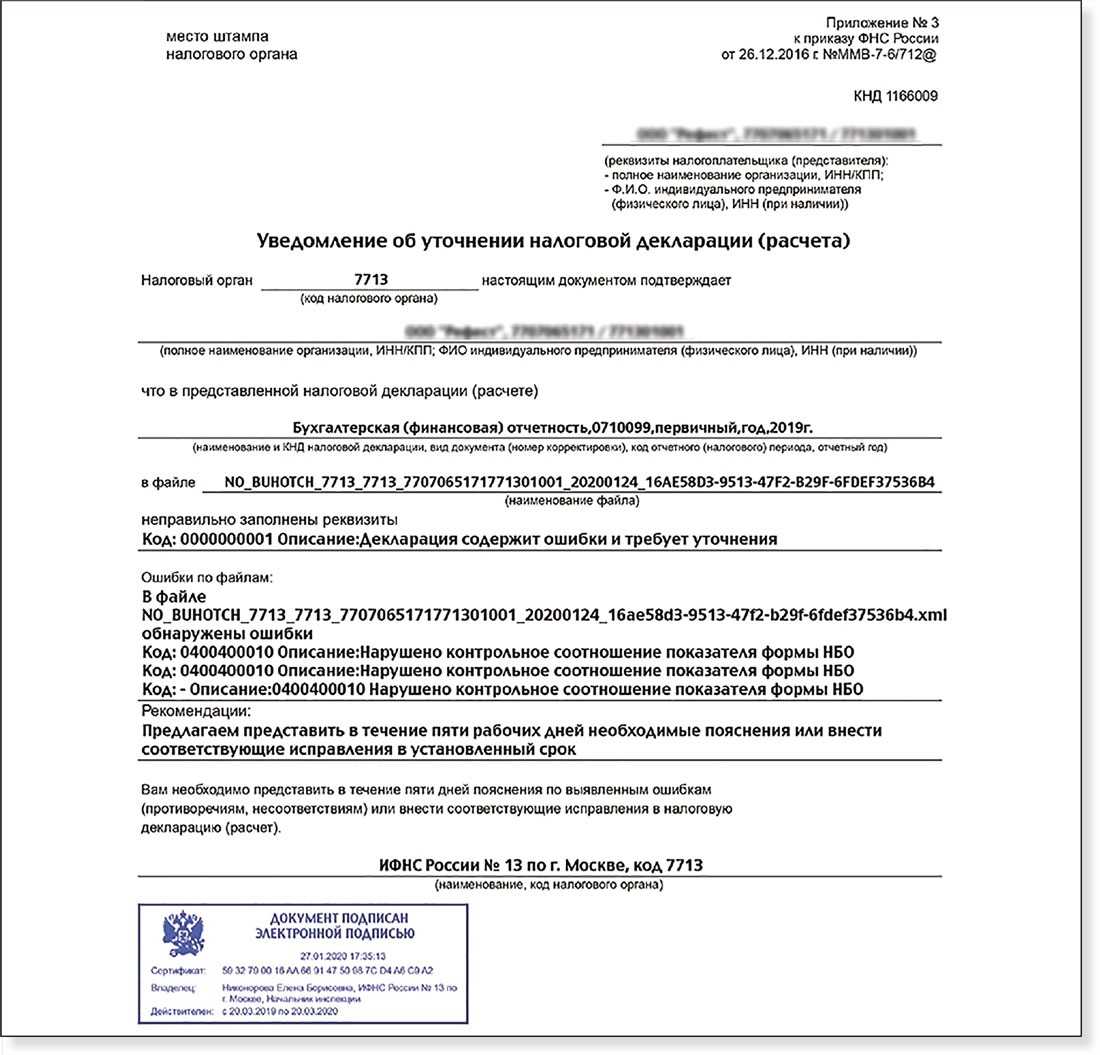

При исправлении ошибочных записей в бухгалтерском учете необходимо правильно оформлять документацию и вести отчетность, чтобы обеспечить прозрачность и надежность учетной информации. В данном разделе мы рассмотрим, какие документы следует использовать при корректировке учета и какие отчеты необходимо предоставлять.

- Акт согласования ошибки: данный документ заполняется при обнаружении ошибки в учетных записях. В акте указывается дата и причина возникновения ошибки, а также способ ее исправления. Акт должен быть подписан ответственными лицами и иметь отметку о согласовании.

- Приказ о внесении исправлений: после составления акта согласования ошибки необходимо издать приказ о внесении исправлений. В приказе указывается номер и дата акта, а также конкретные исправления, которые необходимо внести в учетные записи.

- Журнал исправлений: в нем фиксируются все проведенные исправления в учете. Журнал должен содержать информацию о дате исправления, номере и содержании исправления, а также подписи ответственных сотрудников.

Кроме документов, необходимо предоставить определенную отчетность при корректировке бухгалтерского учета:

- Опись документов: составляется список всех документов, связанных с корректировкой учета, с указанием их регистрационных номеров и даты. Данный документ позволяет отследить все этапы процесса исправления.

- Финансовый отчет: в отчете отображаются изменения, произошедшие в результате корректировки учета. Отчет должен содержать информацию о доходах, расходах, активах и обязательствах, а также о причинах и последствиях внесенных исправлений.

Наличие правильно оформленной документации и предоставление соответствующей отчетности являются важными условиями для обеспечения прозрачности и достоверности бухгалтерского учета при исправлении ошибок. Это позволяет предоставить полную информацию о произошедших изменениях и убедиться в правильности проведенных корректировок.

Нюансы, связанные со сроками выполнения работ

1. Планирование сроков выполнения работ

Перед началом работ необходимо достаточно точно оценить время, необходимое для выполнения каждого этапа проекта. Неправильная оценка сроков может привести к задержкам в выполнении работ и нарушению договорных обязательств. Вы можете использовать следующие инструменты для планирования сроков выполнения работ:

- Графики Ганта;

- Календарные планы работ;

- Матрицы ответственности.

2. Контроль соблюдения сроков

В процессе выполнения работ необходимо постоянно контролировать соблюдение сроков. Задержки в выполнении работ могут привести к неустойке или другим штрафным санкциям со стороны заказчика. Для контроля соблюдения сроков можно использовать следующие инструменты:

- Еженедельные отчеты о выполнении работ;

- Регулярные встречи с исполнителями;

- Система учета сроков и переносов работ.

3. Задержка сроков и изменение формы оплаты

В случае задержки сроков выполнения работ заказчик может потребовать изменения формы оплаты. Например, заказчик может запросить переход от оплаты по факту выполнения работ к оплате по графику. Бухгалтер должен учесть такие изменения и правильно оформить их в бухгалтерском учете.

4. Влияние задержки сроков на финансовые результаты

Задержка сроков выполнения работ может иметь негативные финансовые последствия для компании. Во-первых, задержка может привести к уплате неустойки или других штрафных санкций. Во-вторых, задержка сроков может повлиять на плановые доходы и расходы компании, что может потребовать корректировки финансовой отчетности.

Важно понимать, что соблюдение сроков выполнения работ является одним из ключевых аспектов успешного выполнения договоров заказчика в строительстве. Правильный учет и контроль сроков позволяют избежать проблем и сохранить репутацию компании

Преимущества электронного учета

В современных условиях развития информационных технологий все больше и больше организаций переходят на электронный учет. Это связано с рядом преимуществ, которые мы рассмотрим ниже:

- Автоматизация процессов: Электронный учет позволяет автоматизировать многие рутинные задачи, связанные с учетом по договору строительного подряда. Это позволяет сократить время на выполнение работ и снизить вероятность ошибок.

- Централизованное хранение данных: Вся информация, связанная с учетом по договору строительного подряда, может быть сохранена в электронном виде и доступна из любого места. Это упрощает процесс работы и обеспечивает быстрый доступ к необходимым данным.

- Удобство использования: Электронные системы учета предлагают удобные и интуитивно понятные интерфейсы, которые позволяют легко освоить работу с ними даже для непрофессионалов.

- Возможность внедрения дополнительных функций и инструментов: Электронный учет позволяет добавлять дополнительные функции и инструменты в систему в зависимости от потребностей их пользователей. Например, можно интегрировать систему с электронной почтой, автоматически создавать отчеты и многое другое.

- Безопасность и конфиденциальность данных: В электронных системах учета можно настроить доступ к информации только для определенных пользователей. Это позволяет обеспечить безопасность и защиту от несанкционированного доступа к конфиденциальным данным.

Таким образом, электронный учет по договору строительного подряда имеет множество преимуществ, которые позволяют сделать процесс учета более эффективным и удобным. Переход на электронный учет может значительно упростить работу и помочь избежать ошибок, связанных с ручным ведением учета.

Пример бухучета в строительной организации

ООО «ВЕГА» ведет деятельность в области строительства. Компания заключила договор на строительство офисного здания. Приемка строительства происходила поэтапно:

- Первый этап – на 3 млн. рублей.

- Второй этап – на 4 млн. рублей.

В соответствии с условиями договора предоплата составляет 90% от стоимости каждого этапа. Соответственно, аванс за первый этап составляет 2,7 млн. рублей, а аванс за второй этап – 3,6 млн. рублей. Начала строительных работ приходится на март 2019 года, окончание первого этапа строительства на июнь 2019 года, а окончание второго этапа строительства – на август 2019 года. Себестоимость по первому этапу равна 2 млн. рублей, а по второму 3 млн. рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| На расчетный счет поступил аванс за 1 этап работ | 51 | 62.1 |

| По авансу начислен НДС | 62.1 | 68.1 |

| Завершен первый этап строительства и подписан КС-2 | 46 | 90.1 |

| Начислен НДС | 90.3 | 68.1 |

| Восстановлен НДС с аванса | 68.1 | 62.1 |

| Списана себестоимость работ первого этапа строительства | 90.2 | 20 |

| Начислена прибыль от приемки первого этапа строительства | 90.9 | 99 |

| На расчетный счет поступил аванс за второй этап строительства | 51 | 62.1 |

| Начислен НДС | 62.1 | 68.1 |

| Списание стоимости строительных работ первого этапа строительства | 62 | 46 |

| Отражение выручки | 62 | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Восстановлен НДС с предоплаты | 68 | 62.1 |

| Списана себестоимость работ второго этапа строительства | 90.2 | 20 |

| Отражена прибыль второго этапа выполненных работ | 90.9 | 99 |

| Зачтена сумма предоплаты | 62.1 | 62 |

Роль учета в процессе строительства

Основными целями учета по договору строительного подряда являются:

- Контроль затрат: позволяет отслеживать использование ресурсов и материалов, а также определять фактические расходы на выполнение работ. Это помогает управлять бюджетом проекта и предотвращать перерасходы.

- Планирование и управление работами: учет позволяет контролировать ход выполнения работ, определять сроки их окончания и прогнозировать возможные задержки или проблемы.

- Оценка эффективности: проведение анализа затрат и результатов работы позволяет определить эффективность проекта и выявить проблемные моменты.

- Обеспечение прозрачности и отчетности: правильный учет позволяет предоставлять своевременные и точные отчеты о выполнении работ и использовании ресурсов.

- Оптимизация управленческого процесса: благодаря учету можно принимать обоснованные решения и оптимизировать работу подрядных организаций, снижая затраты и улучшая качество выполнения работ.

Для эффективного учета по договору строительного подряда рекомендуется использовать специализированные программные системы или электронные таблицы. Это поможет автоматизировать рутинные процессы, повысить точность учета и ускорить подготовку отчетности.

Организация учета по строительному подряду — важный аспект успешного завершения строительного проекта. Систематический и точный учет позволит контролировать затраты, управлять работами и обеспечивать прозрачность в процессе строительства.

Налоговый учет подрядчика

При налоговом учета компания-подрядчик должна определить первоначальную стоимость объекта ОС, которая состоит из затрат на строительство, указанных в актах КС-2. Как уже отмечалось выше, амортизация начисляется с 1 числа месяца, следующего за месяцем начала эксплуатации объекта строительства. Компания может применять амортизационную премию по данному объекту согласно своей учетной политики. Вычет налога на добавленную стоимость по строительным работам (когда в договоре предусматривается поэтапная сдача работ), заказчиком применяется в общем порядке в случае принятия их на учет и на основании данных счета-фактуры, выданного подрядчиком.

Зачем вести учет по договору строительного подряда?

Ведение учета по договору строительного подряда позволяет:

- Оперативно контролировать стоимость работ и соблюдение бюджета проекта. Учет по договору строительного подряда позволяет в режиме реального времени отслеживать затраты на материалы, оборудование, трудозатраты и прочие расходы, а также сравнивать их с запланированными бюджетными показателями. Это позволяет своевременно реагировать на несоответствия и принимать оперативные меры для управления финансовыми рисками.

- Контролировать прогресс выполнения работ. Учет по договору строительного подряда позволяет отслеживать объемы выполненных работ, их качество и сроки. Это помогает избежать задержек в выполнении проекта и своевременно принимать меры для его ускорения, если это необходимо.

- Осуществлять эффективное управление ресурсами. Ведение учета по договору строительного подряда позволяет контролировать использование ресурсов (материалов, оборудования, персонала и т.д.), а также планировать их закупки и распределение в соответствии с потребностями проекта. Это помогает снизить издержки и оптимизировать использование ресурсов проекта.

Важно отметить, что ведение учета по договору строительного подряда является юридической требованием, которое позволяет обеспечить прозрачность и контроль во взаимоотношениях с подрядчиком и заказчиком. Компетентное и систематическое ведение учета по договору строительного подряда помогает минимизировать риски и обеспечить успешное выполнение строительного проекта согласно договоренностям сторон

Компетентное и систематическое ведение учета по договору строительного подряда помогает минимизировать риски и обеспечить успешное выполнение строительного проекта согласно договоренностям сторон.

Советы по ведению учета по договору строительного подряда

1. Составление проектного плана

Перед началом работ необходимо составить проектный план, который содержит подробное описание всех этапов строительства, сроки выполнения, а также объемы и стоимость каждой работы. Проектный план должен быть утвержден заказчиком и исполнителем.

2. Организация бухгалтерского учета

Для ведения учета по договору строительного подряда необходимо создать отдельные счета в бухгалтерии. Каждая операция, связанная с выполнением работ, должна быть отражена в учетной системе. Обязательно учитывайте все поступления и расходы, связанные с исполнением контракта.

Важно также контролировать своевременность и правильность оформления первичной документации, такой как акты выполненных работ, счета, платежные документы и т.д. Проверяйте соответствие всех документов требованиям законодательства и договора

3. Мониторинг выполнения работ

Осуществляйте постоянный контроль за ходом работ, сравнивайте фактические показатели с запланированными. Это позволит своевременно выявить задержки или несоответствия работы требованиям договора. При необходимости принимайте меры для устранения проблем.

Регулярно обновляйте проектный план, внося изменения в сроки или объемы работ. Обязательно информируйте заказчика обо всех изменениях и принимайте его решение по этому поводу.

Следите за качеством выполненных работ и своевременно устраняйте возможные недостатки

Важно иметь систему контроля над качеством материалов и оборудования, использованных при строительстве

4. Формирование отчетов

Регулярно составляйте отчеты о ходе выполнения работ по договору строительного подряда. Отчеты должны содержать информацию о выполненных работах, затратах, проблемах и принятых мерах. Предоставляйте отчеты заказчику и исполнителю в соответствии с договором.

Ведение учета по договору строительного подряда является важным процессом, требующим внимания и аккуратности. Следуйте указанным выше советам, чтобы эффективно контролировать процесс выполнения строительных работ и достичь успеха в экономическом плане.

Длительное производство

В Налоговом кодексе определение длительного производства увязано с налоговым периодом по налогу на прибыль. Таковым считают производство с технологическим циклом продолжительностью более одного налогового периода (п. 2 ст. 271 НК РФ). Налоговый период по налогу на прибыль – календарный год (ст. 285 НК РФ).

А Минфин России в письме от 13 октября 2006 г. № 03-03-04/4/160 разъяснил, что производство с длительным технологическим циклом – это «производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления …». Это определение финансисты дали для того, чтобы уточнить порядок расчета налога на прибыль в отношении доходов по тем долгим договорам, которые не предусматривают поэтапную сдачу работ или услуг.

Эта минфиновская формулировка дает повод говорить о длительном производстве даже в том случае, если реальная продолжительность работ невелика, но начались они в одном году, а сданы заказчику – в следующем. Так, если производство начато в декабре 2007 года, а закончено, скажем, в марте 2008 года, его цикл захватывает два календарных года (два налоговых периода).

Заметим: несмотря на то, что строительные работы ведутся, как правило, долго, случаи договоров, которые не предусматривают их поэтапную сдачу, совсем не редки. С чем это связано?

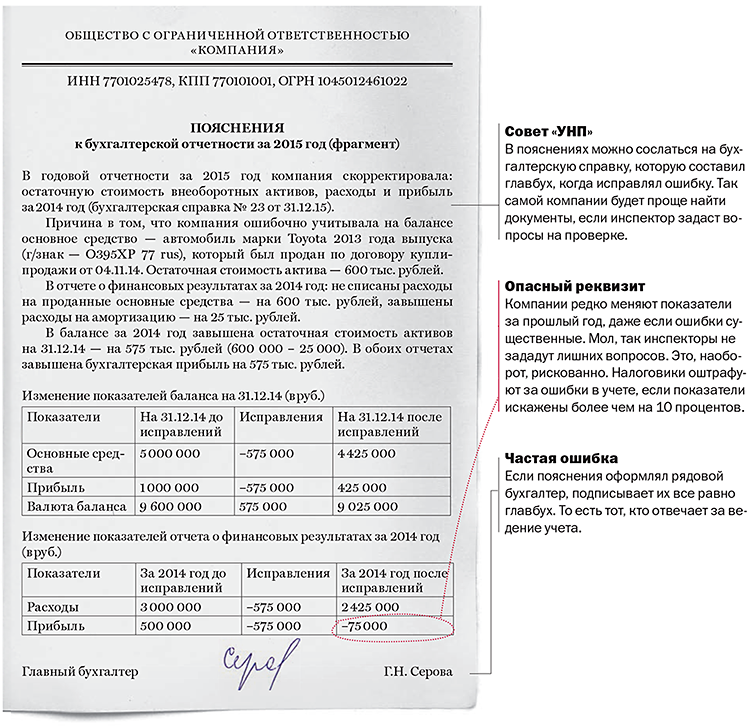

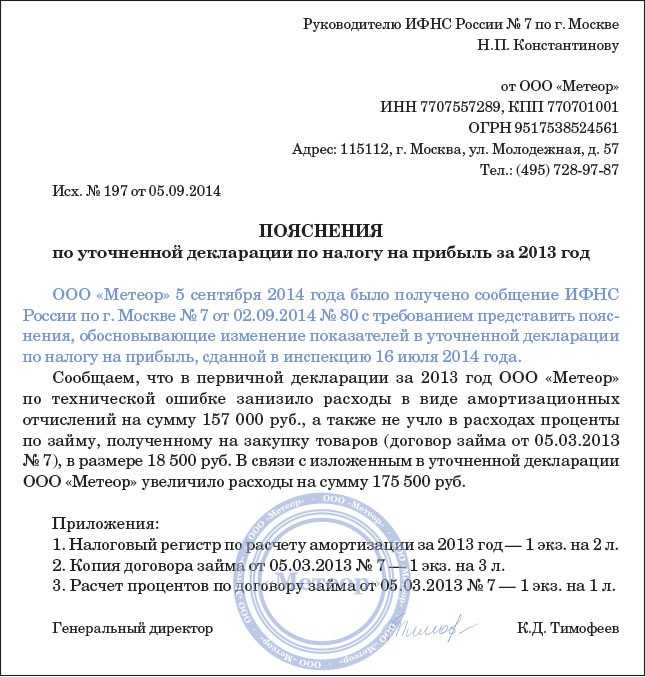

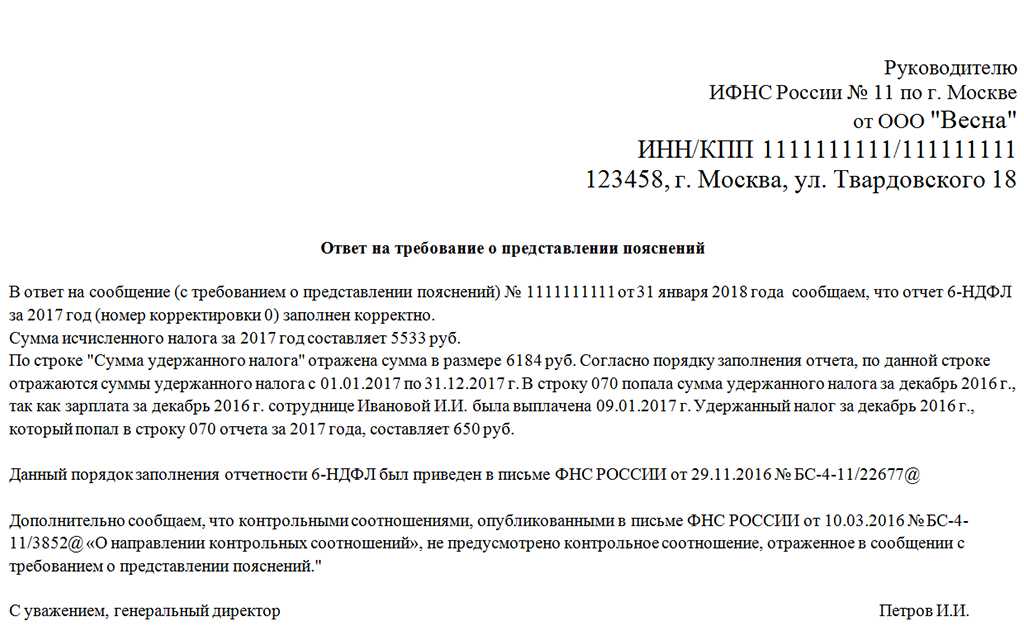

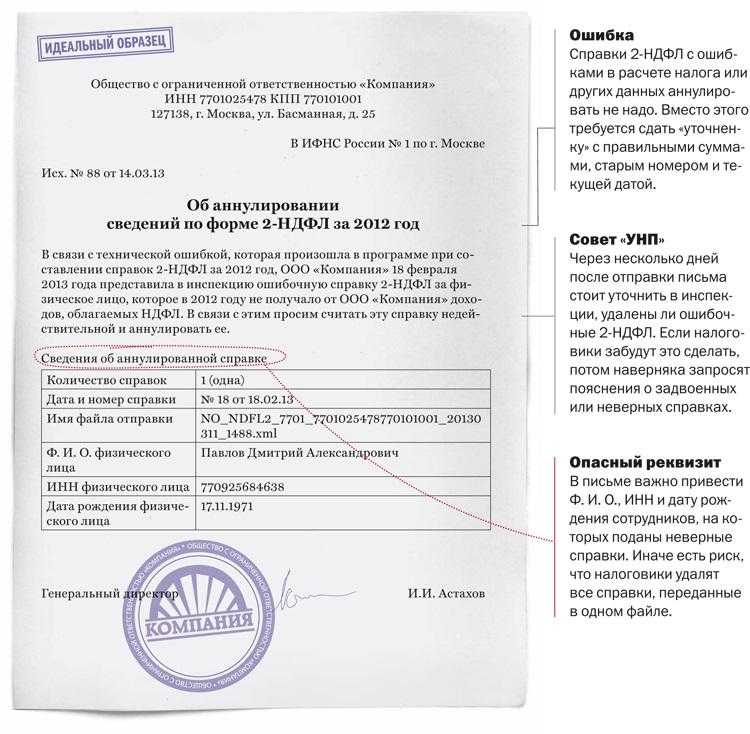

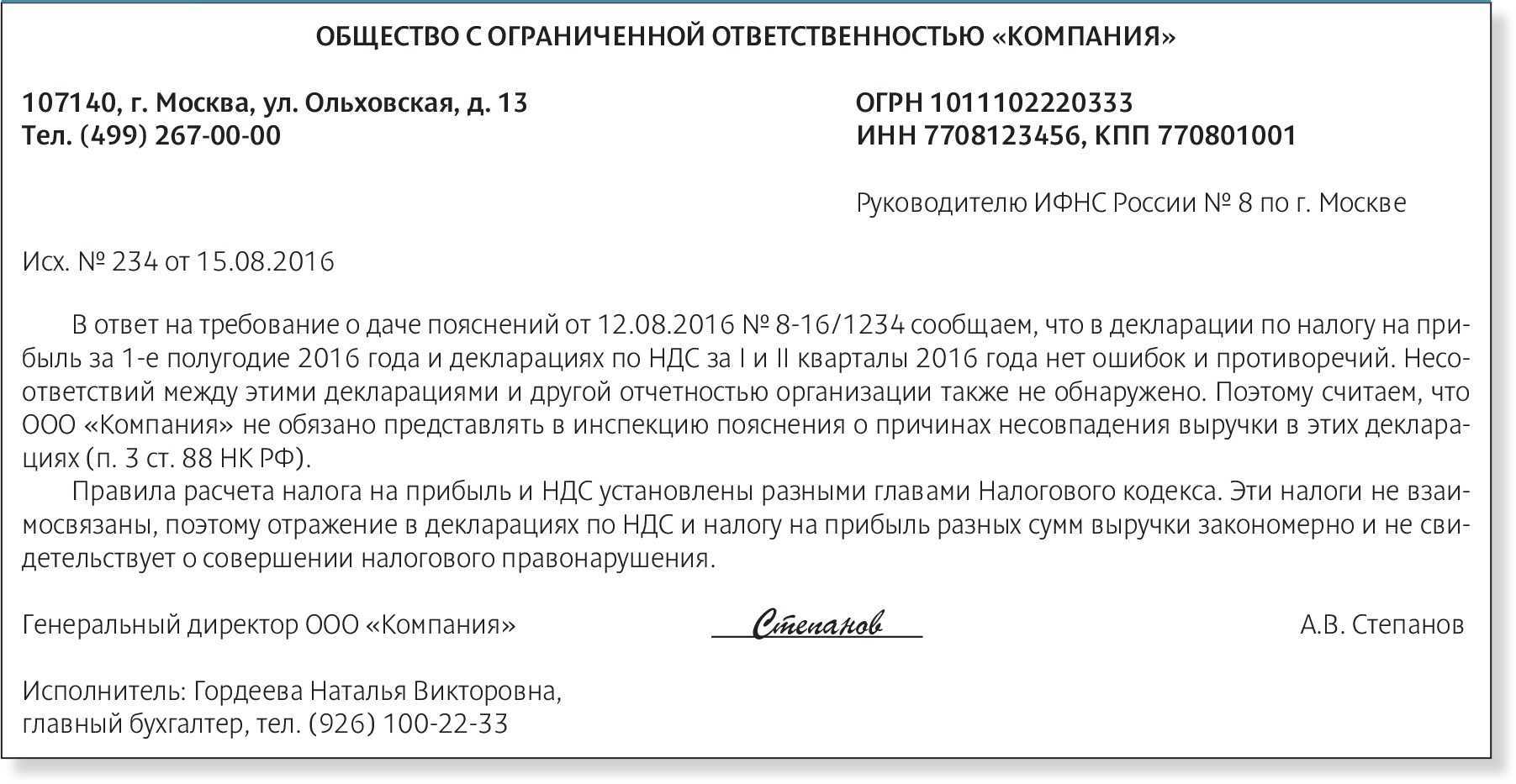

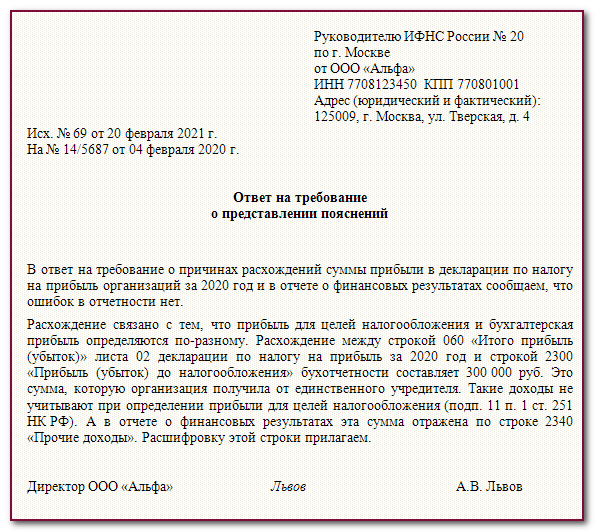

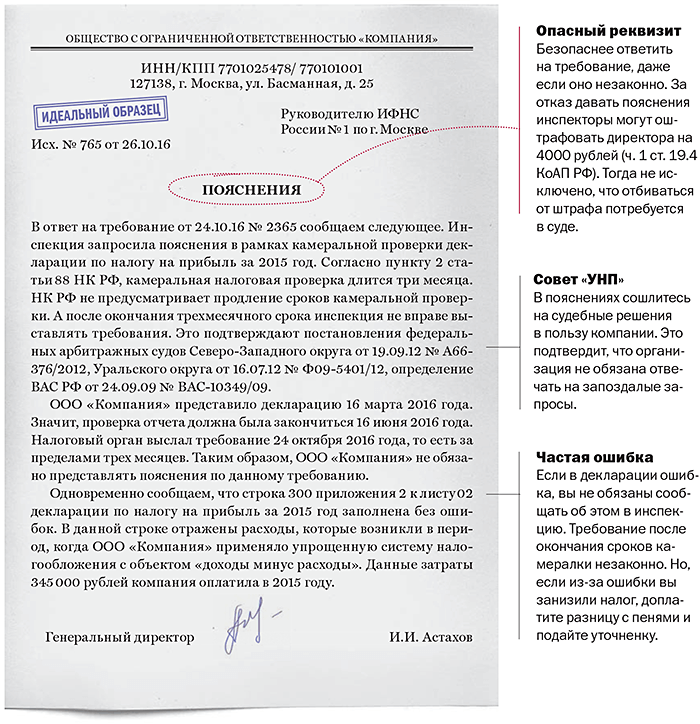

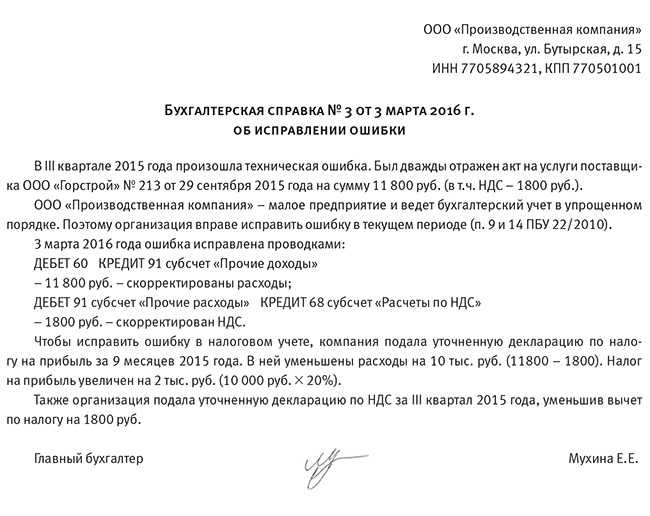

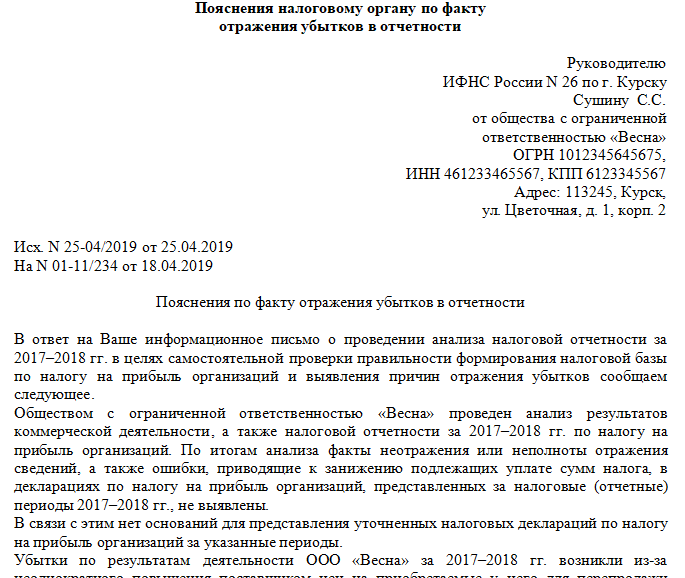

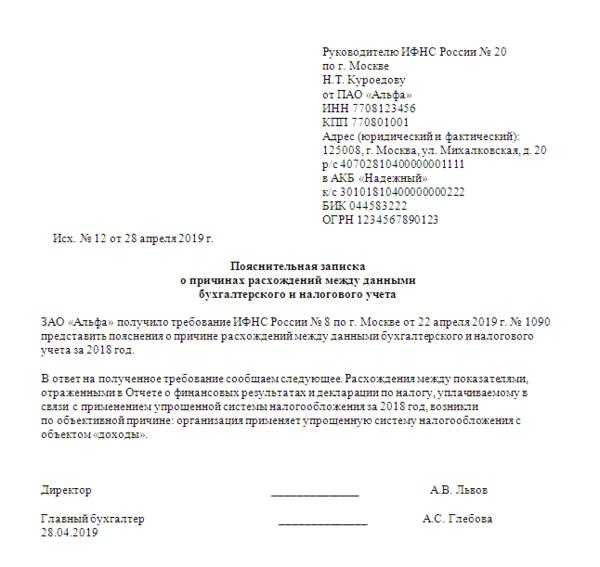

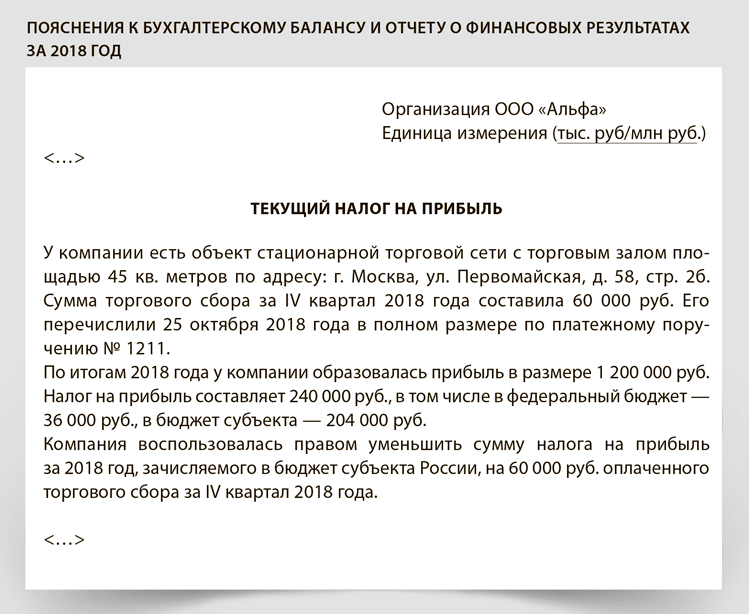

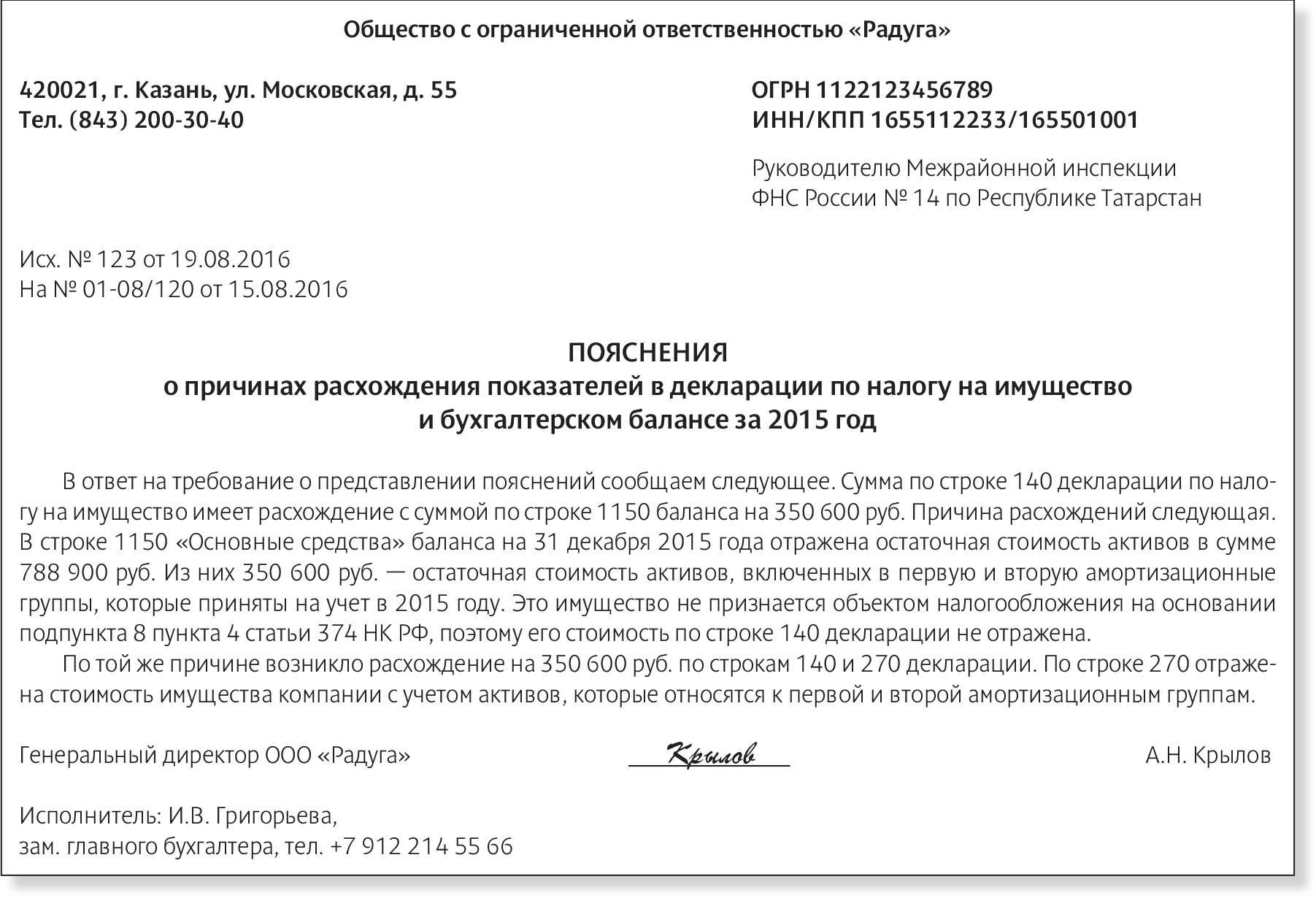

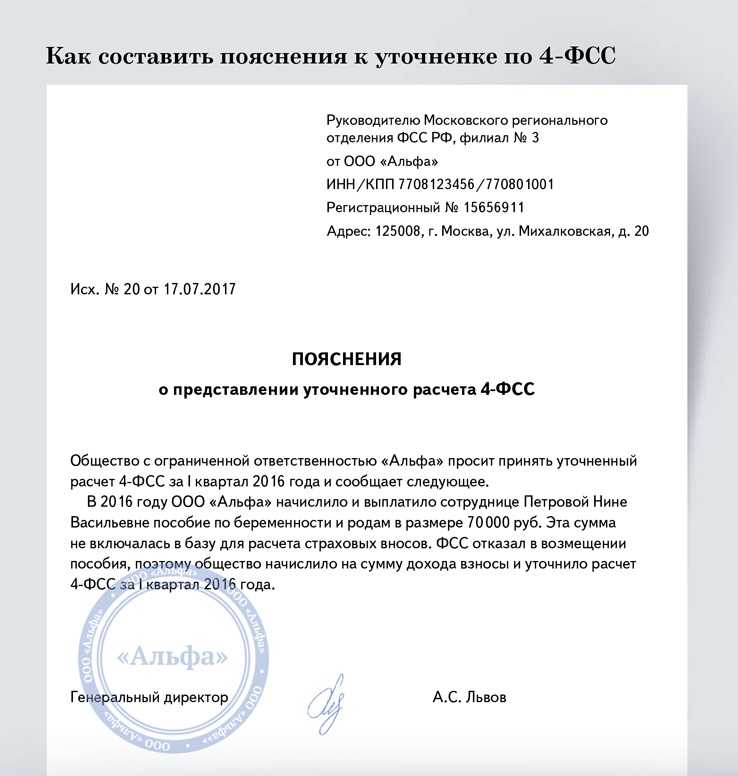

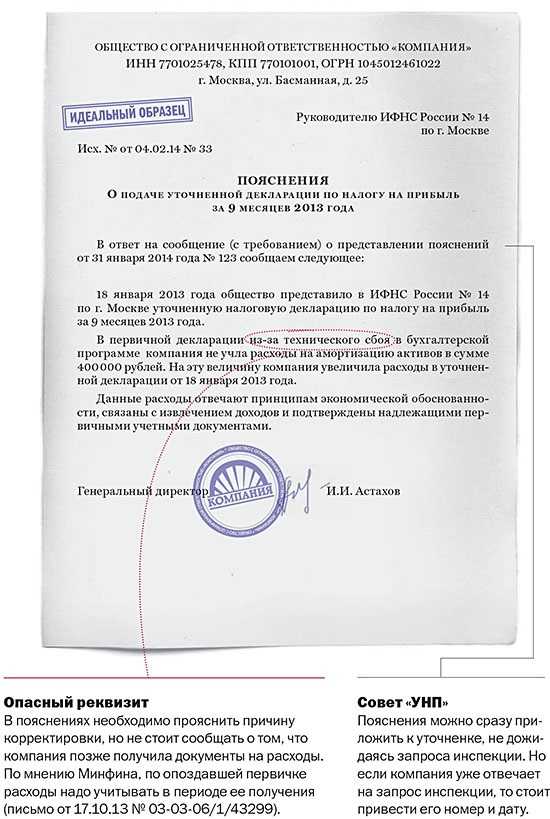

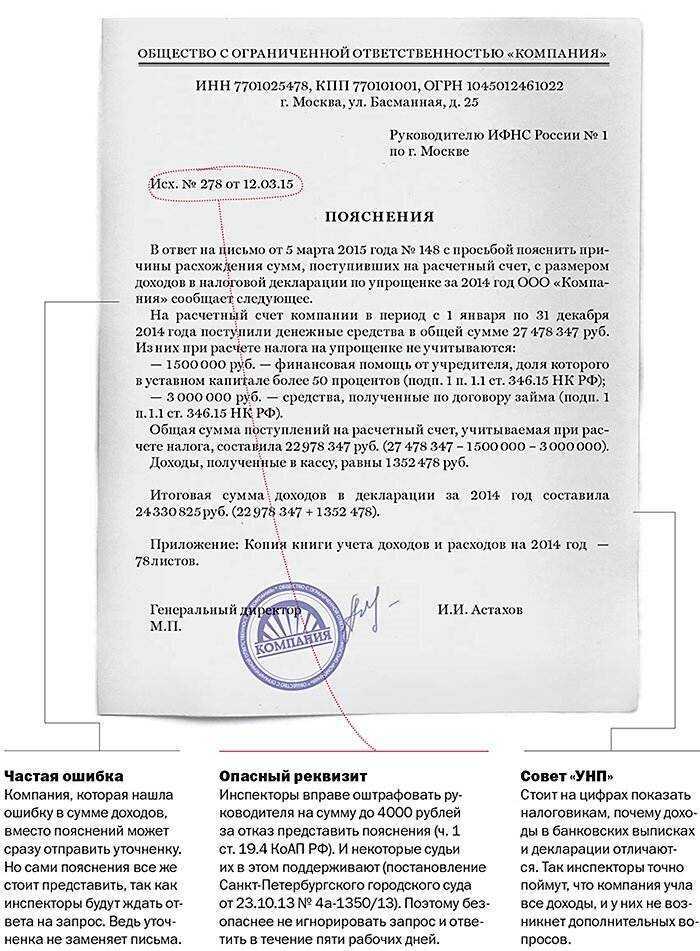

Процедура исправления ошибочных записей

Ошибки в бухгалтерском учете могут возникать по разным причинам. Столкнувшись с такой ситуацией, исправление ошибок становится необходимым этапом для поддержания достоверности и точности финансовой отчетности. Ниже представлена процедура исправления ошибочных записей в бухгалтерии.

1. Выявление ошибки: Обычно ошибка в учете обнаруживается во время проверки финансовых данных, когда обнаруживается расхождение или несоответствие между ожидаемыми и фактическими результатами.

2. Оценка влияния: После выявления ошибки необходимо оценить влияние нахождения записи на финансовую отчетность компании. Это поможет понять, какое влияние приведет к ошибке и какие шаги нужно предпринять для ее исправления.

3. Исправление записи: После оценки влияния ошибки необходимо приступить к ее исправлению. При этом следует использовать корректные методы и процедуры для исправления учетных записей, в соответствии с принципами бухгалтерии.

| 4. Необходимая документация | 5. Действия для исправления |

|---|---|

| — Распечатка оригинальной записи | — Идентификация причины ошибки |

| — Корректная запись для исправления | — Внесение корректировки в соответствующую учетную запись |

| — Распечатка исправленной записи | — Проверка правильности исправления |

6. Проверка и подтверждение: После исправления ошибки следует проверить правильность выполненной процедуры. Обязательно проведите повторную проверку финансовых данных, чтобы убедиться, что ошибка была успешно исправлена и не повлияла на другие учетные записи.

7

Документирование исправления: Важно подготовить документацию об исправлении ошибки, в которой следует указать причину ошибки, принятые меры по исправлению и дату исправления. Это обеспечит прозрачность и даст возможность проследить историю изменений в учетных записях

Следуя этой процедуре, можно успешно исправить ошибки в бухгалтерском учете и обеспечить точность и достоверность финансовой отчетности компании.

Почему учет важен для строительных подрядчиков?

Различные типы учета

В зависимости от размера и сложности проекта, строительные подрядчики могут использовать различные методы учета, включая:

- Учет трудозатрат

- Учет материалов и оборудования

- Бухгалтерский учет

- Учет затрат по договору подряда

Каждый из указанных методов имеет свои особенности и позволяет строителям вести детальный контроль над процессом строительства. Надлежащий учет обеспечивает своевременное выявление возможных рисков и проблем, а также помогает предотвращать их развитие.

Преимущества правильного учета

Правильное ведение учета позволяет строительным подрядчикам:

- Оптимизировать расходы и сократить издержки

- Снизить риски связанные с потерями и непредвиденными затратами

- Оценить рентабельность проекта

- Улучшить коммуникацию с заказчиком и контролировать выполнение договорных обязательств

Подводя итог, можно сказать, что учет является неотъемлемой частью деятельности строительных подрядчиков. Он не только помогает снизить риски и оптимизировать расходы, но и является основой для эффективного управления проектами и достижения поставленных целей.

Сотрудники на стройке: какие могут быть проблемы

Ни для кого не секрет, что в сфере строительства работает немало иностранцев. И, как бы парадоксально это не звучало, сложности бывают как при их неофициальном трудоустройстве, так и при официальном.Если человек не трудоустроен по правилам, то работодатель нарушает сразу два кодекса: Трудовой и Налоговый. Выявленное нарушение тянет за собой штрафы, проверки и выплаты сотруднику. Бить могут не только рублём: из-за некоторых нарушений могут приостановить деятельность всей компании. И тут последствий может быть сильно больше.А какие риски могут быть, если иностранный сотрудник трудоустроен официально?Во-первых, после трудоустройства или увольнения нужно в течение трёх рабочих дней подать уведомление в МВД. Если это не сделать, предусмотрен штраф — до 1 000 000 ₽. Кнопка готовит документы для разных кадровых задач, в том числе проводит трудоустройства и увольнения. Уведомления для МВД мы также готовим силами юристов.Во-вторых, не все сотрудники сознательно относятся к своим трудовым обязанностям. В нашей практике были случаи, когда сотрудник просто молча уходил на другое место работы или уезжал домой к родителям, бабушкам и дедушкам

То есть он покинул стройку и максимум, кого предупредил — это коллегу рядом.Важно такие случаи пресекать, потому что если сотрудник уехал или уволился, МВД тоже нужно уведомлять. Для этого часто нужна подпись работника на различных документах

А как это сделать, если того уже и след простыл?Здесь мы советуем работать на опережение. Кнопка может подготовить шаблоны документов без дат на разные случаи кадровой жизни, и если сотруднику куда-то срочно понадобится уйти, просто заполняете этот шаблон и даёте ему на подпись. Масса проблем будет решена.

Учет расходов

Как я уже отметила выше, в строительстве существует два типа расходов:

- строительные, т.е. связанные с основным видом деятельности. Для отражения их учете используется счет 20.01 по Дебету.

- управленческие (общехозяйственные) расходы, т.е. связаны с управлением организации. Это могут быть:

|

зарплата и налоги управленческого персонала |

Д-т 26 К-70,68,69 |

|

канцтовары, страховки КАСКО/ОСАГО, взносы в СРО, представительские расходы, почтовые расходы, лизинговые услуги |

Д-т 26 К-10,60, 97.21 |

Какими правилами должен руководствоваться бухгалтер для корректного отражения расходов по строительству на счетах бухгалтерского учета? Какое значение имеют договоры?

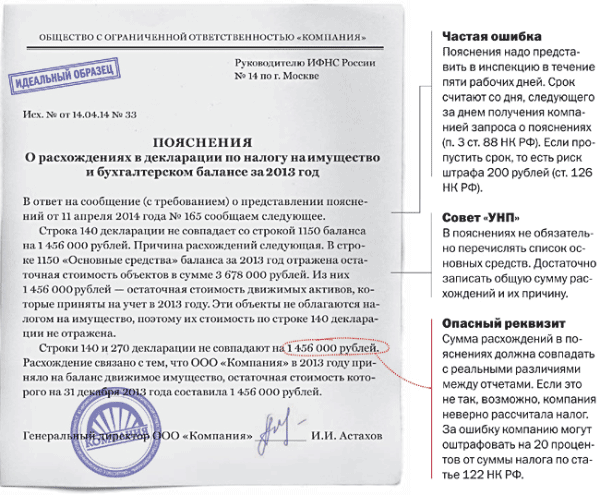

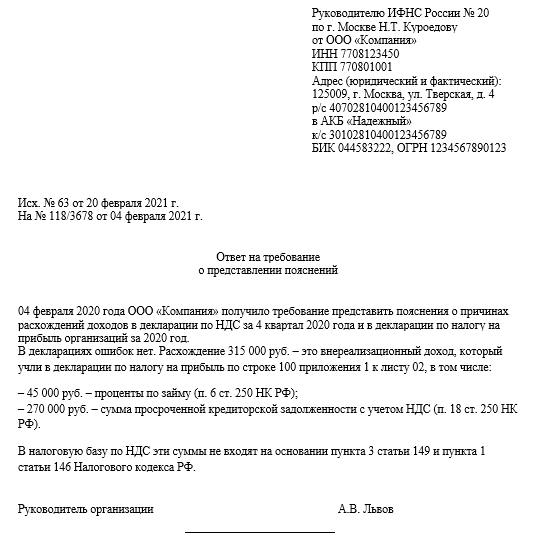

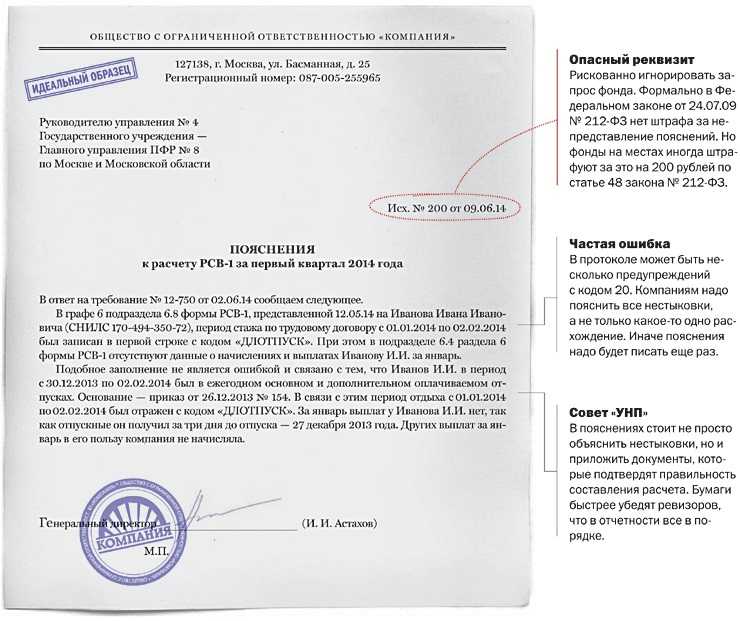

Ошибочные записи: причины и последствия

Последствия ошибочных записей могут быть серьезными и влиять на финансовую отчетность компании. Неправильное учетное документирование может привести к искажению бухгалтерских показателей, ошибочному расчету налогов и штрафов, а также привлечению внимания со стороны контролирующих органов.

Исправление ошибочных записей является важным шагом для восстановления точности учета. Однако, данная процедура требует соблюдения определенных правил и процедур, чтобы минимизировать риски дополнительных ошибок и упущений.

Для исправления ошибочных записей необходимо предоставить подробную документацию, объясняющую причины ошибки и указывающую правильные значения. Исправленные записи должны быть четко отличимы от исходных, чтобы избежать путаницы в дальнейшем учете и аудиторской проверке.

Важно заметить, что исправление ошибок должно быть осуществлено соблюдением принципов правдивости и объективности учета. Работники, ответственные за исправление ошибок, должны иметь соответствующую квалификацию и быть осведомленными о требованиях бухгалтерского учета

Процесс исправления ошибок может быть сложным и требовать согласования с различными заинтересованными сторонами. Однако, при доскональном понимании причин и последствий ошибочных записей, а также строгом соблюдении правил исправления, можно минимизировать негативные воздействия на финансовое состояние компании и обеспечить надежность бухгалтерского учета.

Налоговый учет подрядчика

При налоговом учета компания-подрядчик должна определить первоначальную стоимость объекта ОС, которая состоит из затрат на строительство, указанных в актах КС-2. Как уже отмечалось выше, амортизация начисляется с 1 числа месяца, следующего за месяцем начала эксплуатации объекта строительства. Компания может применять амортизационную премию по данному объекту согласно своей учетной политики. Вычет налога на добавленную стоимость по строительным работам (когда в договоре предусматривается поэтапная сдача работ), заказчиком применяется в общем порядке в случае принятия их на учет и на основании данных счета-фактуры, выданного подрядчиком.

Бухучет в строительстве у заказчика

Одной из особенностей учета со стороны заказчика заключается в том, что строительство объекта строительства для заказчика – это вложение денежных средств во внеоборотные активы. Учет осуществляется на 08 счете «Вложение во внеоборотные активы», к которому открывается специальный субсчет 3 «Строительство объектов ОС». Составляя акт выполненных работ КС-2 с отражением затрат на оплату подрядных работ, заказчиком составляется следующая проводка: Д08.3 К60 на сумму, указанную в акте КС-2. При предъявлении заказчиком НДС, запись будет следующей: Д19 «НДС» К60 на сумму налогового обязательства. После завершения строительства, все затраты, отраженные по Д08.2 переносятся в Д01.

Амортизация на построенный объект начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету.

Бухучет в строительстве

Такой вид деятельности, как строительство, подразумевающий возведение объектов и сооружений, значительно отличается от иных видов деятельности. Причем отличие заключается как в порядке осуществления деятельности, так и в бухгалтерском и налоговом учете. Основные отличия, которые можно выделить в бухучете строительства, следующие:

- Документы. Компании, имеющие отношение к строительству, пользуются иными документами для того, чтобы отражать этапы и результаты строительства. К примеру, акты выполненных работ (спецформа КС-2) и справка о стоимости строительства (спецформа КС-3).

- Осуществление учета затрат по элементам. То есть все затраты компании делятся на такие элементы, как материалы, зарплата, работа оборудования и машин, накладные расходы.

- Порядок принятия объекта. Объекта строительства, после завершения работ должен быть принят в соответствии с определенными правилами, специальной комиссией. По итогам приемки составляется акт приема передачи по форме ОС-1а.

- Регистрация объекта. После того, как строительство здания завершено, оно должно быть обязательно зарегистрировано в госорганах. Только после этого данный объект может включаться в состав ОС.

Основные принципы ведения учета

1. Контроль затрат. Ведение учета по договору строительного подряда предусматривает точный контроль всех затрат, связанных с выполнением работ. Это включает в себя затраты на материалы, оборудование, транспортные расходы, аренду, оплату труда и другие расходы. Основная цель контроля затрат — избежать исчерпания бюджета и превышения сроков выполнения работ.

2. Разделение расходов. Для учета по договору строительного подряда необходимо разделить расходы по категориям, чтобы иметь возможность контролировать каждую статью расходов отдельно. Например, можно выделить отдельные группы расходов на материалы, транспортные услуги, оплату труда и другие.

3. Ведение первичной документации. Для правильного учета необходимо сохранять и вести учет всех первичных документов, связанных с выполнением работ по договору строительного подряда. К таким документам могут относиться счета, накладные, акты приема-передачи работ, договоры и прочее. Вся эта документация должна быть доступна для проверки и аудита.

4. Обработка данных. Для ведения учета по договору строительного подряда необходимо иметь систему обработки данных, которая позволяет своевременно вносить информацию о затратах, анализировать полученные данные и принимать управленческие решения на основе этого анализа. Такая система может быть автоматизированной или использовать простые таблицы и программы для обработки данных.

5. Взаимодействие с контрагентами. Учет по договору строительного подряда требует активного взаимодействия с контрагентами. Это включает обмен информацией, подписание договоров и актов выполненных работ, согласование сроков и стоимости работ

Важно установить эффективную коммуникацию, чтобы избежать проблем и конфликтов, которые могут возникнуть в ходе выполнения работ

6. Аудит учета. Для обеспечения достоверности и надежности учета по договору строительного подряда рекомендуется проводить аудит, который позволяет проверить корректность учета и выявить возможные ошибки или нарушения. Аудит также помогает определить эффективность управления и предлагает рекомендации по улучшению процесса учета.

Соблюдение этих основных принципов поможет вести учет по договору строительного подряда эффективно и минимизировать риски ошибок или потерь в процессе выполнения работ.

Особенности учета выполненных объемов работ в строительстве и способы его автоматизации

Учету подлежат строительные работы, выполненные физическими или юридическими лицами хозспособом либо по договорам подряда. Основанием для включения объемов в отчетность служит первичная учетная документация.

Какие работы относятся к строительным

К строительным относятся работы по:

- возведению и реконструкции ОКС и временных сооружений;

- монтажу и разборке подкрановых путей для башенных кранов;

- сооружению инженерных сетей — наружных и внутренних;

- строительству очистных сооружений;

- установке санитарно-технических приборов, включая их стоимость;

- планировке стройплощадки (сюда входят работы по вырубке деревьев и кустарников, корчеванию пней, вертикальную планировку) и пр.

Все работы, относящиеся к категории строительных, заносятся в общий журнал.

Какие работы не включаются в отчет

В объем выполненных работ не входит:

- стоимость исправления допущенного подрядчиком брака;

- стоимость запчастей, купленных для укомплектования и ремонта оборудования;

- услуги по предоставлению в аренду строительно-монтажным организациям оборудования и машин без обслуживаемого персонала;

- авансовые платежи от заказчика.

Что представляет собой общий журнал работ

Журнал работ формы КС-6 — это вид первичной документации, с помощью которой ведется учет выполненных строительно-монтажных работ с отображением:

- технологической последовательности;

- сроков;

- качества выполнения;

- погодных условий.

По каждому объекту ведется свой журнал. Исключение составляют однотипные постройки, расположенные на одной стройплощадке: в этом случае информация по ним отображается в едином журнале. Ведет его подрядчик, отвечающий за строительство объекта.

В журнале содержится информация о:

- инженерно-техническом персонале;

- промежуточных актах приемки с соблюдением очередности их составления;

- операционном контроле;

- оценке качества СММ.

В журнал вносятся замечания контролирующих служб и сведения об их устранении.

Чем отличается журнал формы КС-6а

В отличие от общего журнала данная форма первичной документации заполняется на отдельные виды СМР. За ведение формы КС-6а отвечает исполнитель строительно-монтажных работ. Информация в журнал вносится на основании норм, расценок и замеров фактически выполненых объемов.

Выполнение каждой операции в строительстве подтверждается соответствующим актом. Например, при сдаче в эксплуатацию временного здания заполняется форма КС-8. А факт его разборки подтверждается актом формы КС-9.

Если строительство приостанавливается, заполняется форма КС-17, при его завершении и сдаче в эксплуатацию — КС-14 и т.д.

Акты и журналы можно оформлять на бумажном носителе или в электронном виде. Последний вариант был разрешен относительно недавно, но все причастные лица сразу оценили его преимущества. Теперь данная часть управленческой работы стала доступна автоматизации. В онлайн-сервисе по управлению строительством предусмотрен специальный модуль, с помощью которого любой акт можно получить за 5 минут.

Исходную информацию в программу поставляет прораб: он отчитывается о проделанной работе через мобильное приложение непосредственно со строительной площадки. Облачный сервис систематизирует данные и формирует электронную версию первичной документации.

Бюджет

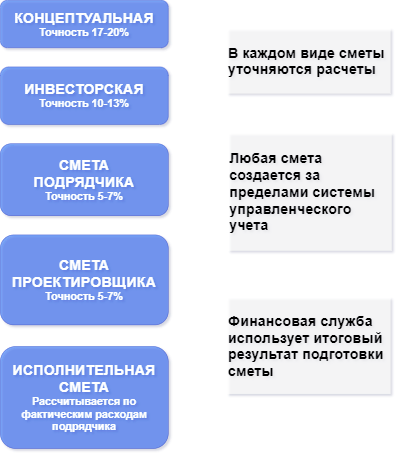

Смета формируется за рамками управленческого учета, и является ориентиром для руководителя при проведении анализа строительной отчетности.

Процедура формирования сметы — тема достаточно обширная и ей необходимо посвятить отдельный разговор. Отмечу, что смета бывает нескольких видов, в зависимости от ее «этапа жизни»: от начала формирования до передачи на исполнение. При движении от этапа к этапу точность расчета увеличивается.

Виды смет:

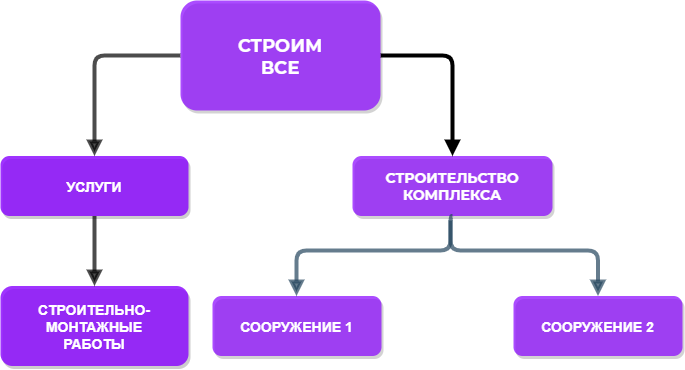

Рассмотрим весь процесс формирования управленческого учета для строительных компаний на примере компании «Строим все», которая строит один объект, состоящий из нескольких сооружений и выполняет СМР.

Структура деятельности «Строим все»

Как и при анализе любого проекта, начнем с Бюджета. В случае строительного учета ‒ сметы.

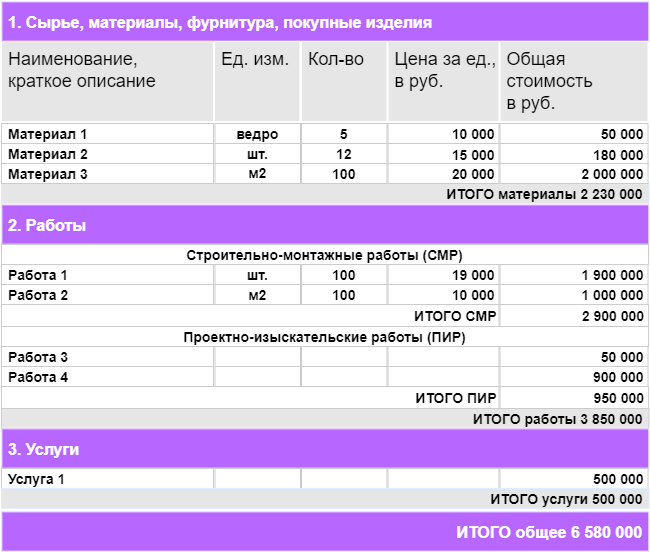

Рассмотрим смету, сформированную соответствующим подразделением для Сооружения 1.

Сооружение 1. Смета

Если провести сравнение Сметы и Бюджета проекта, то есть явные отличия:

-

В смете, кроме работ и услуг (собственных и привлеченных), в структуре затрат значительную часть составляют материалы.

-

Смета имеет гораздо большую детализацию статей.

Если в бюджете проекта мы все собственные затраты закладывали в ставку (себестоимость штатных сотрудников) и выделяли отдельно лишь несколько статей, то в смете, расходы формируются по каждому виду ресурсов, так как в ставку сотрудника нельзя уложить такие расходы как: стоимость материалов, оборудования техники. Необходима большая детализация.

«Ставка на сотрудника», «Ставка на сотрудника на пальцах»

Как я уже говорила, смета является внешним источником данных для проведения анализа на основе фактических и плановых данных, для формирования качественной и количественной оценки выполнения проекта. Используя данные анализа, вы сможете разработать различные варианты управленческих решений, направленных на устранение причин отклонений показателей выручки от ожидаемых.

Структура расчета фактических показателей

Получив смету и проведя предварительный анализ необходимых ресурсов, руководство компании «Строим все» приняло решение вести данный проект с использованием строительного учета. Цель руководства — получать управленческую отчетность для контроля распределения своих ресурсов, которые состоят из людей, материалов и техники между всеми проектами: два сооружения и СМР. И дальнейшей оценки эффективности использования этих ресурсов для принятия решений, оценки завершенности этапов работ, объемов использования материалов.

С чего нужно начать?

Построение строительного учета, как и проектного учета, осуществляется в три этапа.

Бухучет

Выручка подрядчика от реализации работ по договорам строительного подряда относится к доходам по обычным видам деятельности (п. 5 ПБУ 9/99).

Порядок бухучета выручки по договору строительного подряда зависит от длительности выполнения работ.

По этому признаку договоры строительного подряда делятся на:

краткосрочные (если работы выполняются в течение одного отчетного года);

долгосрочные (если период выполнения работ занимает более 12 месяцев или если начало и окончание работ приходится на разные отчетные годы).

Такой вывод следует из пункта 1 ПБУ 2/2008.

При этом независимо от длительности выполнения работ:

выручка от реализации строительных работ включается у подрядчика в состав доходов по обычным видам деятельности (п. 5 ПБУ 9/99, п. 7 ПБУ 2/2008);

авансы, полученные от заказчика, в состав доходов не включаются и отражаются в составе кредиторской задолженности (абз. 4, 5 п. 3, п. 12 ПБУ 9/99, п. 7 ПБУ 2/2008).

В бухучете выручку от реализации признавайте в соответствии с требованиями пункта 12 ПБУ 9/99.

Основным критерием признания выручки в бухгалтерском учете является приемка заказчиком результатов выполненных работ. Сдачу и приемку работ (ст. 720, 753 ГК РФ). Дата составления таких документов является датой отражения доходов в бухучете подрядчика (подп. п. «г» п. 12 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).