Как самостоятельно изучить бухучет?

Немного истории или откуда появились Д и К

Символ Д, или дебет, происходит от латинского слова Debitum, что означает “долг”. Дебет означает увеличение средств на счете. Символ К, или кредит, имеет схожую историю. Он происходит от латинского Credere, что означает “доверять” или “верить”. Кредит означает уменьшение средств на счете и также является ключевым понятием в двойной записи.

Эти два символа, Д и К, стали символами бухгалтерии и финансов, символизируя увеличение или уменьшение средств на счетах. Они являются важными инструментами для отслеживания и анализа финансовых операций, и их использование в нашей работе позволяет нам повысить эффективность, точность и прозрачность наших отчетов и анализа.

Итак, Д и К – это не просто символы, это символы эффективности, точности и прозрачности в мире бухгалтерии и финансов. Их происхождение уходит корнями в глубокую древность, но они продолжают оставаться актуальными и востребованными и в наши дни.

Советуем прочитать

Актив — левая сторона бухгалтерского баланса, которая показывает стоимость имущества (включая денежные средства), имущественных прав, которыми владеет организация.

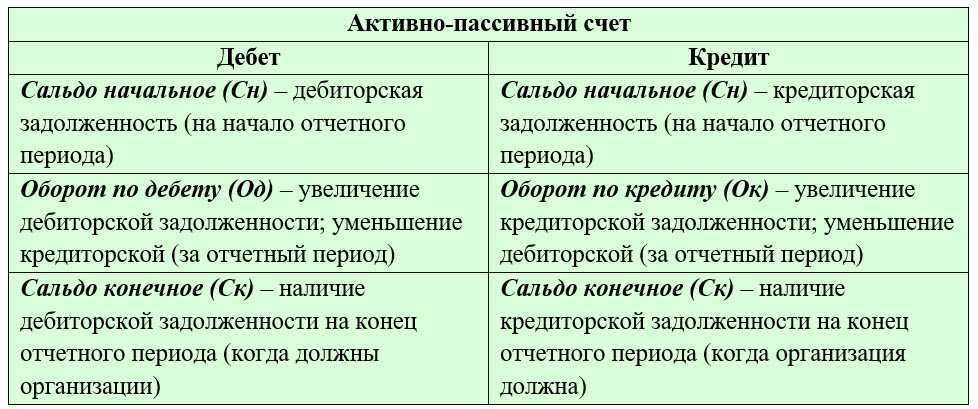

Активно-пассивный счет — бухгалтерский счет, предназначенный для учета таких объектов учета, которые могут отражаться как в активах, так и в пассивах организации.

Активный счет — бухгалтерский счет, предназначенный для учета активов организации.

Активы — ресурсы (имущество, в том числе денежные

средства, имущественные права, в том числе интеллектуальные права)

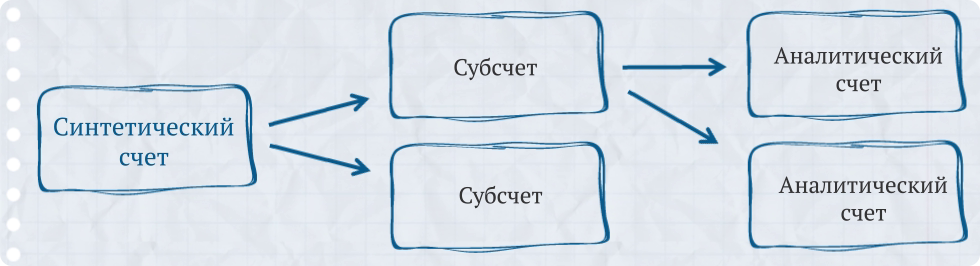

Аналитический счет — бухгалтерский счет второго порядка, который раскрывает какую-либо аналитическую группу синтетического счета

Балансовые счета — счета бухгалтерского учета, которые отражаются в бухгалтерском балансе.

Бухгалтерская проводка — способ отражения в бухгалтерском учете хозяйственных операций, путем записей на счетах бухгалтерского учета.

Бухгалтерская (финансовая) отчетность — отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Бухгалтерский самолетик — техника отражения в бухгалтерском учете проводок, с помощью графического отражения записей по каждому счету в «Т»-образной форме, называемой самолетиком.

Бухгалтерский учет — формирование документированной систематизированной информации об экономическом положении организации, составление бухгалтерской (финансовой) отчетности.

Двойная запись — метод ведения бухгалтерского учета, который предусматривает, что каждая хозяйственная операция отражается как по дебету, так и по кредиту счетов бухгалтерского учета.

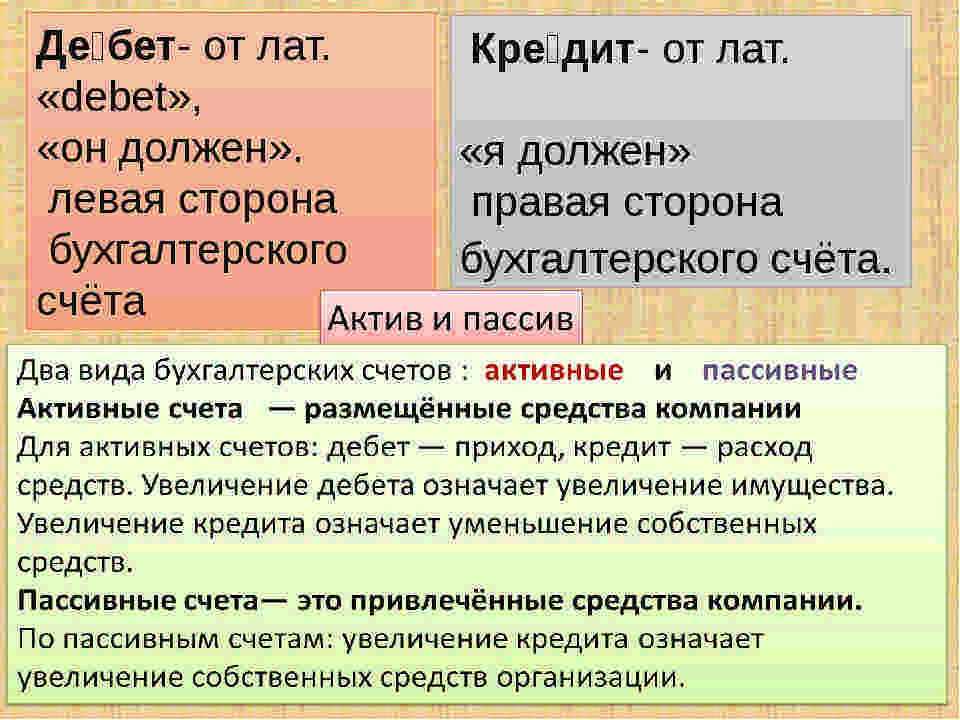

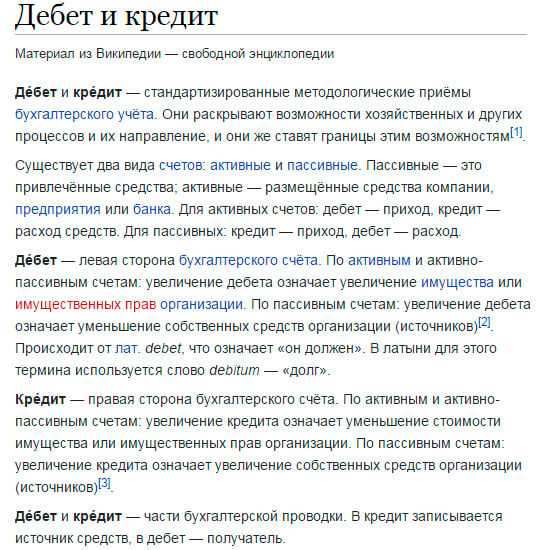

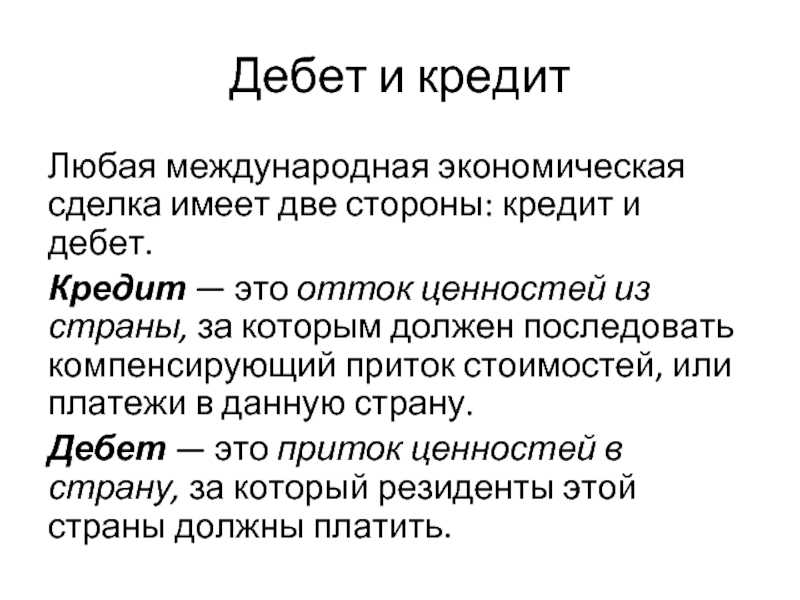

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта. Происходит от латинского debet, что означает «он должен».

Забалансовые счета — счета бухгалтерского учета, которые предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Корреспонденция счетов бухгалтерского учета — возможная схема бухгалтерских проводок с бухгалтерскими счетами

Кредит бухгалтерского счета — правая сторона бухгалтерского счёта. Происходит от латинского credit, что означает «доверие».

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который содержит информацию об остатках и оборотах по бухгалтерским счетам за период.

Оборот по бухгалтерскому счету — сумма операций, отраженных за отчетный период по бухгалтерскому счету.

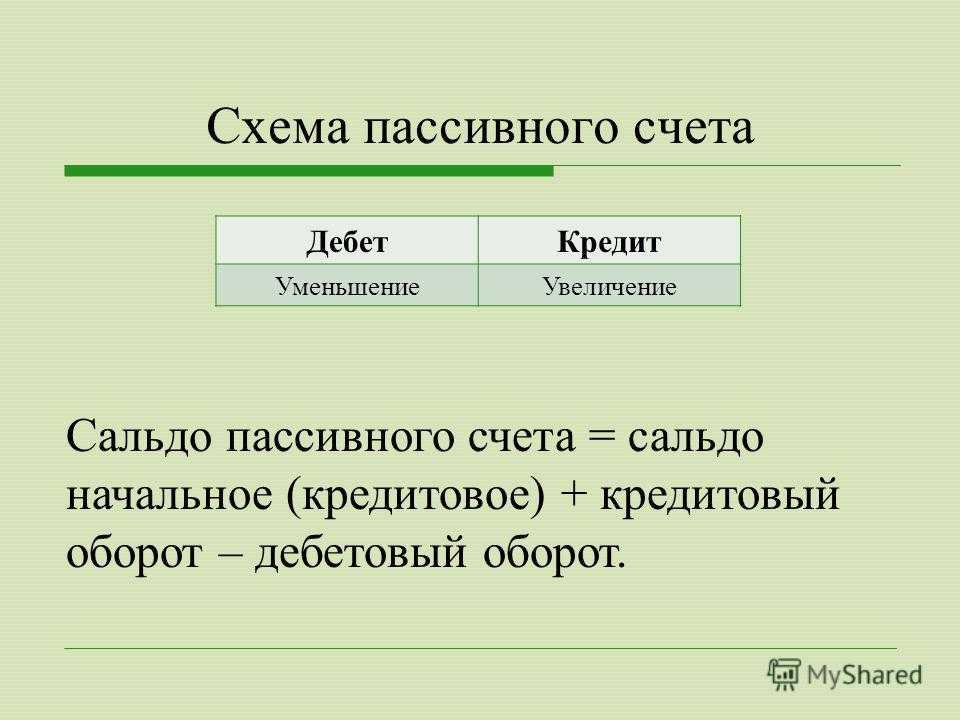

Пассивный счет — бухгалтерский счет, предназначенный для учета пассивов организации.

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

План счетов бухгалтерского учета (Документ)

Простая система бухгалтерского учета — система ведения бухгалтерского учета без применения метода двойной записи. Используется для учета на забалансовых счетах, а также может использоваться в предусмотренных законодательством случаях (например, микропредприятиями и социально ориентированными некоммерческими организациями).

Сальдо (остаток) счета — итоговый результат бухгалтерского счета на какую-либо дату

Синтетический счет — бухгалтерский счет первого порядка

Субконто — аналитический признак («разрез») к счету бухгалтерского учёта в программе 1С.

Трактат о счетах и записях (Лука Пачоли)

20.07.2020

Понятие бухгалтерского счета

Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета — это таблицы, которые состоят из двух столбцов, левый называется дебет, правый — кредит. В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона — для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: поступление и выбытие основных средств, денежных средств, материальных ценностей, выплата заработной платы, начисление и уплата налогов и т. д.

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч.10 «Материалы», а все операции, связанные с наличными денежными средствами — на сч.50 «Касса».

Понятие учетных регистров

Второй вариант

Кроме активной, дебет может занимать и противоположную позицию. Это происходит, когда счет, по которому осуществляется операция, пассивный. Рассмотрим пример: организация взяла краткосрочный кредит на сумму 10 тысяч денежных единиц. Для учета этого поступления на счета организации определяется счет проведения операции. В данном случае ним является 90-й номер «Краткосрочные кредиты и займы».

По дебету счета отражается поступление денежных средств и, что в данном случае нас интересует больше, возросшая задолженность организации перед финансовым институтом.«Краткосрочные кредиты и займы»

| Дебет (Д-т) | Кредит (К-т) |

| 10000 д. е. |

Если предприятие выплачивает кредит, то появляется запись и с правой стороны. Например: организация взяла краткосрочный кредит на сумму 10 тысяч денежных единиц и внесла в счет его погашения 1000 денежных единиц. Тогда проводка будет выглядеть следующим образом:«Краткосрочные кредиты и займы»

| Дебет (Д-т) | Кредит (К-т) |

| 10000 д. е. | 1000 д. е. |

| Сальдо конечное: | |

| 9000 д. е. |

То есть, получив кредит от банка, компания становится его дебитором (она уменьшила имущество банка на указанную сумму). В свою очередь, погашая задолженность, компания выполняет еще одну функцию. Она кредитует финансовый институт (увеличивает ему наличие денежных средств). Одновременно с данным процессом организация сокращает свою дебиторскую задолженность. Сальдо означает остаток. Рассчитывается дебет счета за определенный промежуток времени: месяц, квартал, год.

Бухгалтерский баланс[править]

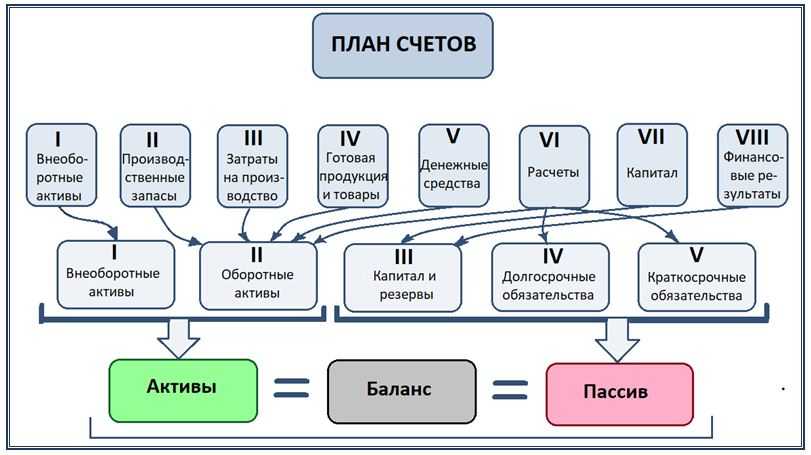

Руководству организации необходимо знать, какими средствами она располагает и из каких источников эти средства получены. На эти вопросы даёт ответ бухгалтерский баланс (ББ).

Слово «баланс» происходит от лат. balance (двучашие) и употребляется как синоним к слову «равновесие». По внешнему виду бухгалтерский баланс представляет собой двухстороннюю таблицу, состоящую из активного и пассивного раздела. Активом называется левая часть баланса, в которой показаны средства организации, сгруппированные по составу и размещению. Пассив – правая часть баланса, в которой показаны источники формирования хозяйственных средств. Каждый отдельный вид имущества в активе и пассиве называется статьёй баланса.

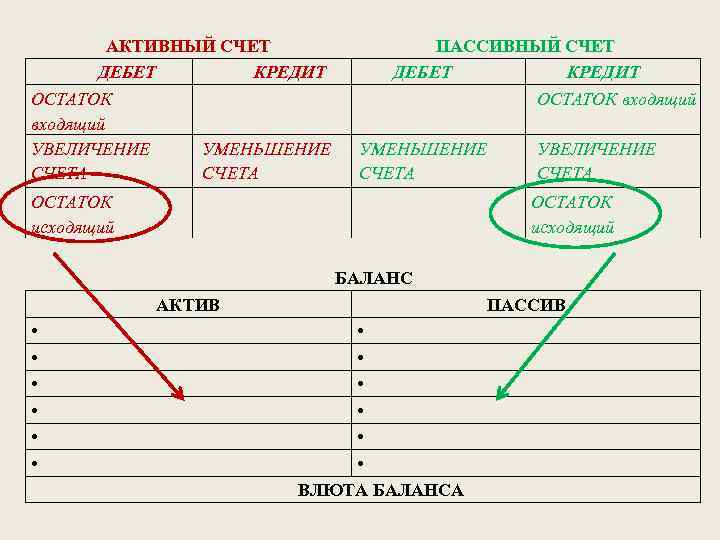

Основное свойство бухгалтерского баланса заключается в том, что итог сумм актива должен быть равен итогу сумм пассива. Несовпадение этих сумм свидетельствует о наличии в балансе ошибок, которые должны быть обнаружены и исправлены. Итоги актива и пассива также называют валютой баланса. Говорят, что валюта актива должна быть равна валюте пассива.

| Актив | Пассив | ||

|---|---|---|---|

|

|

|

|

|

| I. Внеоборотные активы II. Оборотные активы | III. Капитал и резервы IV. Долгосрочные обязательства V. Краткосрочные обязательства | ||

|

|

|

Бухгалтерский баланс – это способ экономической группировки имущества по составу, размещению и источникам формирования, выражающий значения в денежных единицах и составленный на определённую дату.

Актив бухгалтерского баланса состоит из двух разделов:

I. «Внеоборотные активы» — содержит информацию о нематериальных активах, основных средствах, доходных вложениях в материальные ценности.

II. «Оборотные активы» — содержит информацию о материалах, готовой продукции, товарах, денежных средствах, дебиторской задолженности.

Пассив бухгалтерского баланса состоит из трёх разделов:

III. «Капитал и резервы» — содержит информацию об уставном капитале, нераспределённой прибыли, резервном и добавочном капитале.

IV. «Долгосрочные обязательства» — отражается задолженность предприятия на отчётную дату по долгосрочным кредитам и займам.

V. «Краткосрочные обязательства» — содержит информацию по краткосрочным кредитам и займам и о наличии кредиторской задолженности.

Бухгалтерский баланс имеет юридическую силу после постановки печатей и подписей директора и главного бухгалтера.

Баланс – это важнейший источник информации о финансовом положении организации. Из баланса можно узнать, чем организация владеет и способна ли она выполнить свои обязательства. Разумеется, бухгалтерский баланс не может ответить на все вопросы о деятельности организации, поэтому недостающая часть информации представлена в других формах отчётности (форма №2 «Отчёт о финансовых результатах», форма №4 «Отчёт о движении денежных средств»). Данные баланса используются различными лицами — пользователями.

Существуют различные виды бухгалтерского баланса:

- периодические (квартальные);

- годовые;

- соединительный (при объединении организаций);

- разъединительный (при разделении организации);

- консолидированный (ББ материнской и дочерней компаний).

Общее представление: дебетовая структура

Что такое дебет

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия

Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности

Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

Производственные издержки – статья затрат, связанная с основной деятельностью компании

Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Кредит – уменьшение актива и увеличение пассива

Что такое кредит

Разбирая вопрос, дебет и кредит что это такое простыми словами, следует уделить особое внимание последнему показателю. Данный показатель демонстрирует величину пассивов предприятия и отображается в правой стороне бухгалтерской отчетности

Виды счетов

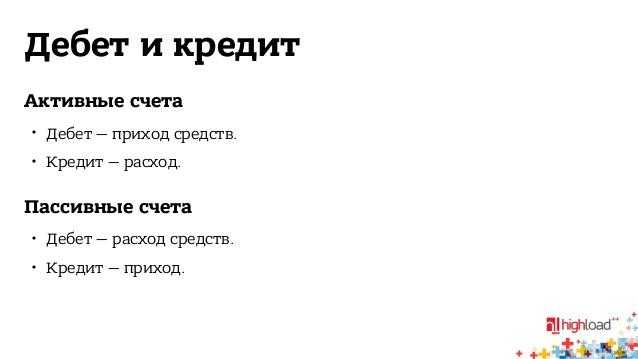

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет. В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы. Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Структура

Единственным сходством дебета и кредита является структура данных показателей. Кредит основывается на таких составляющих, как:

- внеоборотные средства;

- производственные ресурсы;

- производственные издержки;

- готовая товарная продукция;

- финансовые ресурсы;

- капитал и расчеты;

- результаты финансовой деятельности.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Что такое счет бухгалтерского учета — понятие

Бухгалтерский счет собирает информацию об активах и пассивах. Показывает, сколько их было, ушло, пришло и осталось.

На каждом счете учитывается какой-то конкретный вид имущества или обязательств.

Если посмотреть на его содержание, можно увидеть, сколько активов было на начало периода, когда происходили изменения, какие они были. Зная эту информацию, можно посчитать остаток на любую дату. Детализация каждого счета может быть очень разной, для этой цели открываются субсчета.

План счетов

Все счета бухгалтерского учета имеют нумерацию и четкую структуру. Учить их не нужно, они сами в процессе работы выучатся. Главное понимать, что кроется за счетом, а его номер можно в любой момент посмотреть в специальном документе, именуемом План счетов.

План – законодательно утвержденный перечень счетов бухгалтерского учета.

В Плане для каждого счета написаны номер, его название, виды учитываемых активов или пассивов, краткая информация о порядке учета и типовые проводки по дебету и кредиту. В плане есть четкая структура.

Бухгалтер на практике использует далеко не все счета, а выбирает необходимые для учета всех совершаемых операций и формирует из них Рабочий план, который закрепляется в учетной политике организации. В среднем небольшое предприятие использует от 20 до 30 счетов.

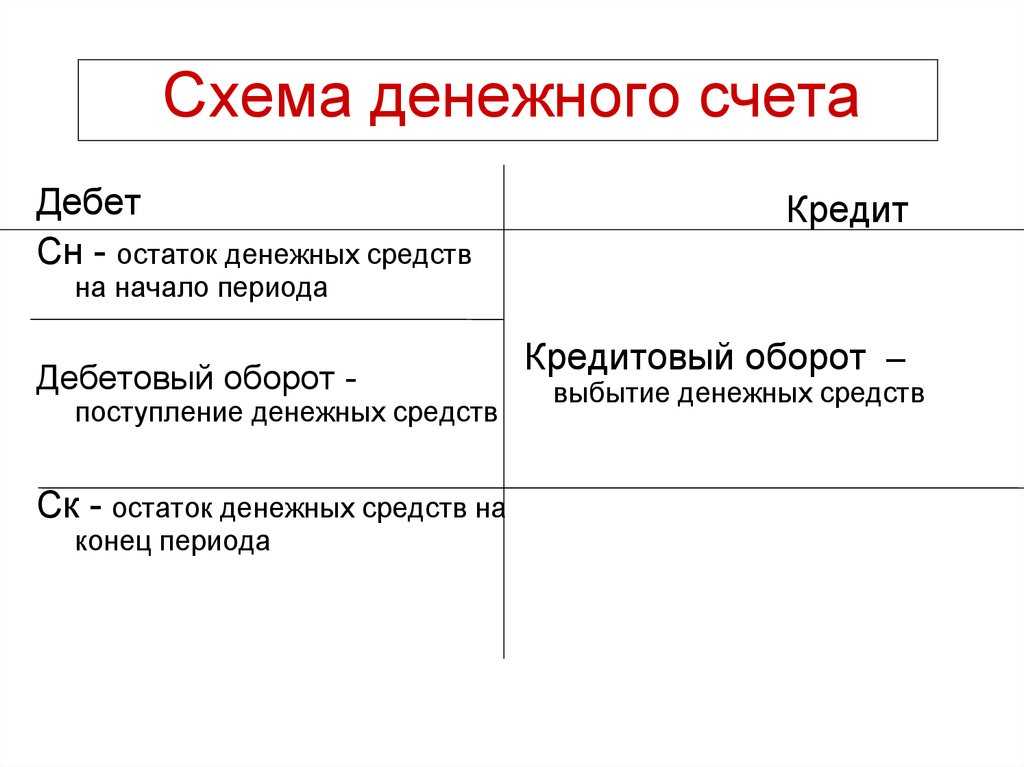

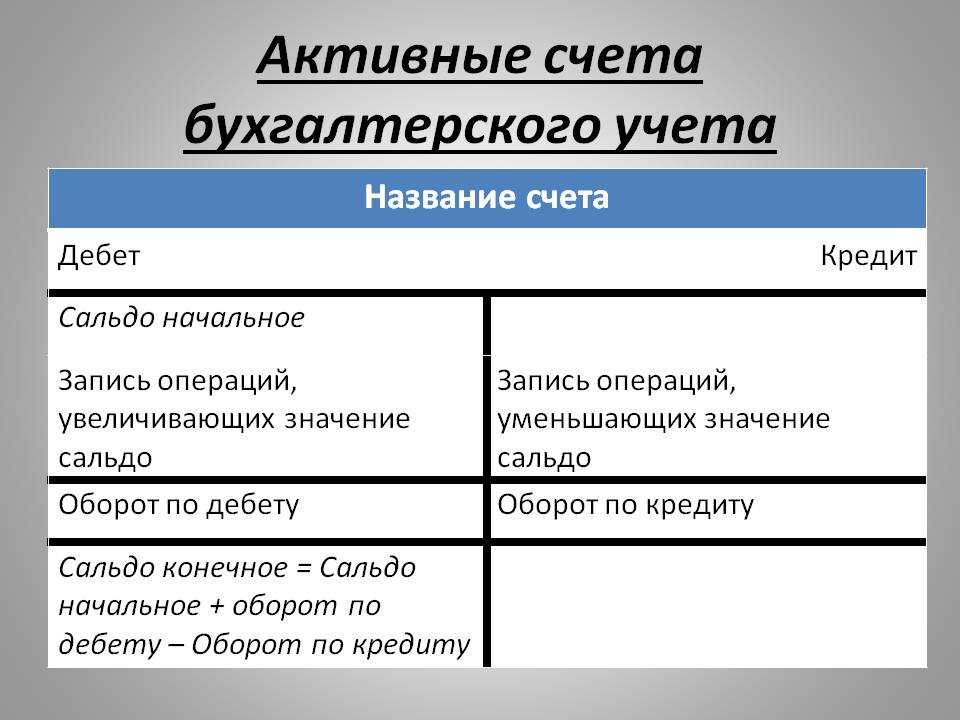

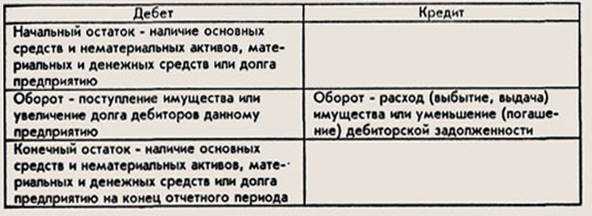

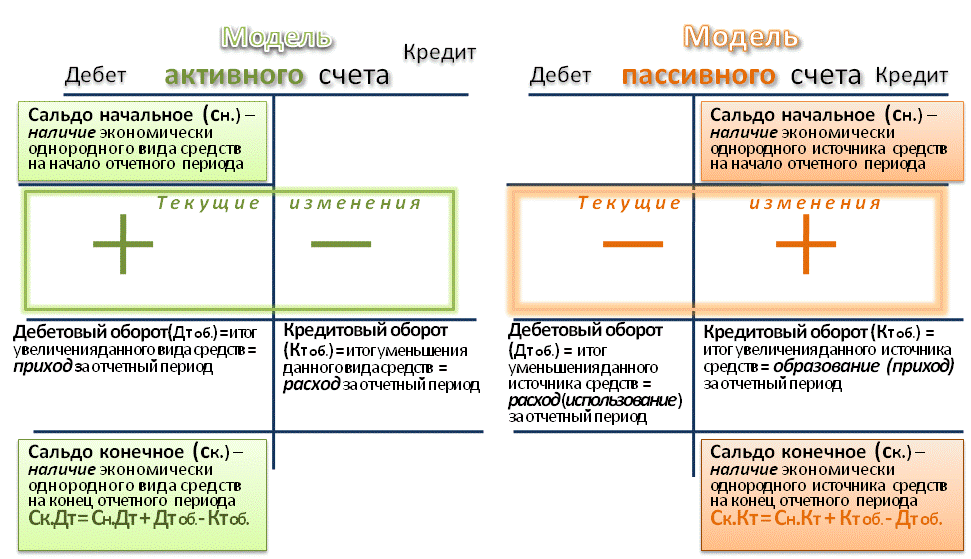

Строение, обороты и сальдо

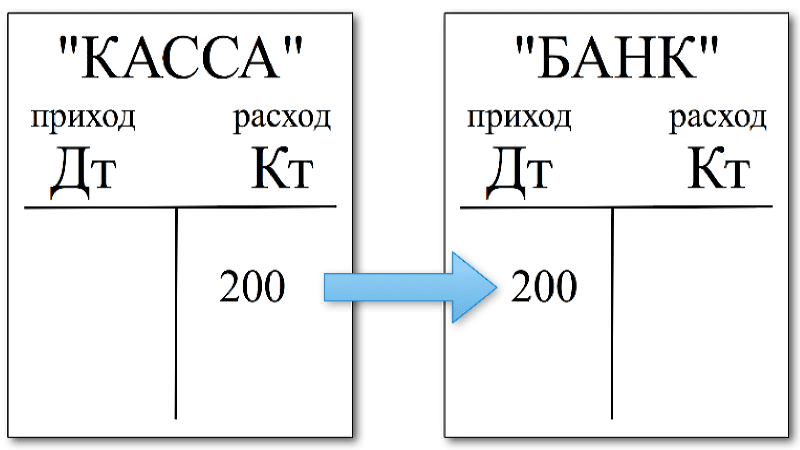

Любой счет представлен в виде таблицы из двух столбцов: левый называется дебет, правый — кредит. В сокращенном виде дебет записывается Дт, а кредит – Кт. В течение месяца в эти два столбца вносятся денежные суммы с помощью проводок — что такое проводки бухгалтерского учета.

Счет накапливает информацию о происходящих изменениях с активом или пассивом, позволяет получить данные о наличии и состоянии объекта в любой момент времени. Вся информация отражается в денежном выражении.

В любой момент времени можно увидеть остаток имущества или обязательство на начало и конец месяца, суммы, которые проходили по счету в течение месяца.

Остаток на начало месяца называется начальным сальдо, на конец месяца — конечным сальдо. Текущие операции в течение месяца образуют оборот (по дебету или по кредиту).

Выводы урока 3

Итоги урока 3:

Счета бухгалтерского учета:

- необходимы для учета активов и пассивов;

- открываются для каждого вида объекта отдельно;

- накапливают информацию о состоянии объекта и происходящих изменениях с ним;

- позволяют получить данные о наличии и состоянии объекта в любой момент времени.

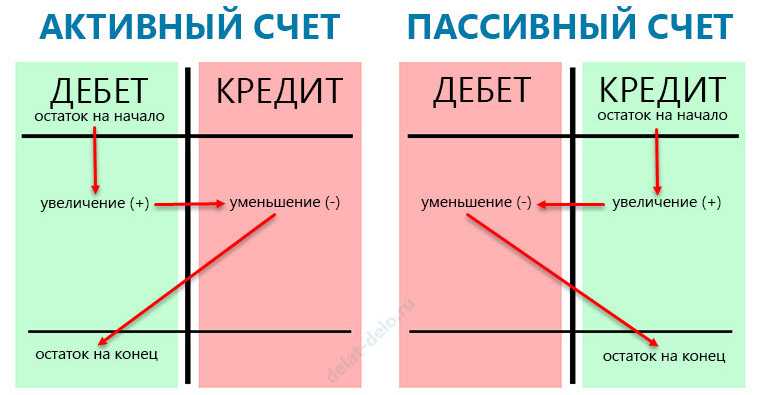

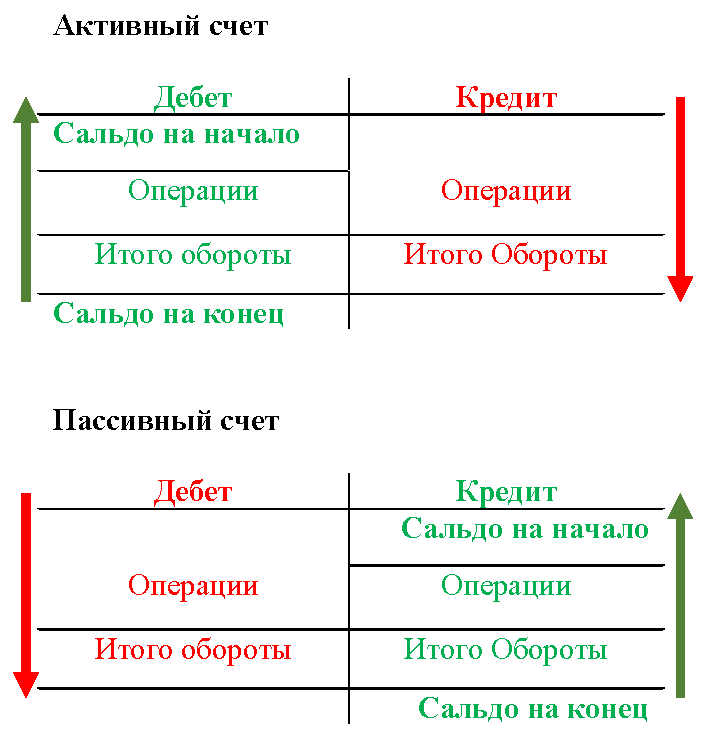

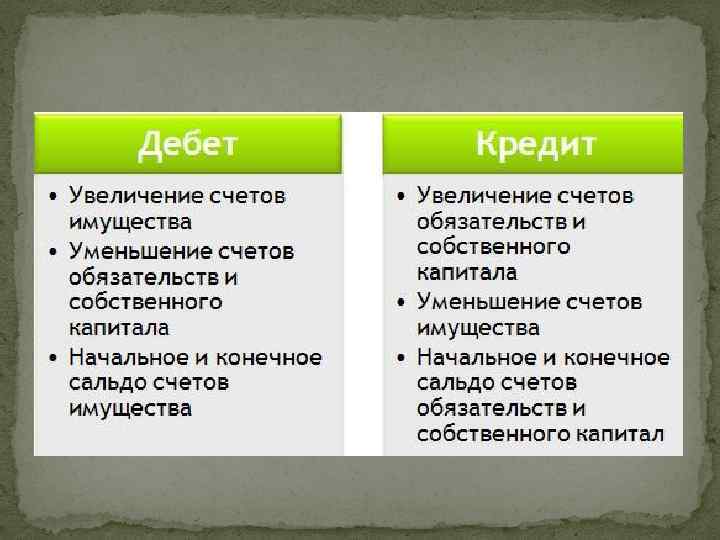

Дебет – левая половина счета, кредит – правая.

Счета учета активов — активные:

- увеличение – по дебету;

- уменьшение – по кредиту;

- остаток – дебетовый.

Счета учета пассивов — пассивные:

- уменьшение – по дебету;

- увеличение – по кредиту;

- остаток – кредитовый.

Счета учета активов и пассивов — активно-пассивные:

- по дебету — уменьшение пассива / увеличение актива;

- по кредиту — увеличение пассива / уменьшение актива;

- остаток — может быть как дебетовый, так и кредитовый.

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, что такое дебет, кредит, сальдо и значения этих терминов. Умение различать эти значения позволит значительно снизить риск возникновения различных сложностей, связанных с финансовыми операциями. Подобные знания могут пригодиться рядовым гражданам для того, чтобы защитить себя от непредвиденных расходов при использовании банковской карты.

Центральный банк США на минувшей неделе сделал заявление о том, что процентные ставки в этом году повышаться не будут. В этих условиях курс золота к концу недели остановился на отметке 1313 долларов за одну тройскую унцию.

В ночь со среды на четверг состоялось заседание комитета по открытым рынкам ФРС США. Федеральный Резерв капитулировал перед угрозой падения американского фондового рынка. Это значит, что золото может возобновить рост.

За прошедшие несколько дней произошло резкое укрепление рубля: курс доллара пробил сильный уровень 65 и закрепился под ним, на фоне мартовского налогового периода. Это привело и к некоторому снижению рублёвой цены золота.

Вопрос выбора инвестиционной золотой монеты сводится к пониманию того, насколько близка цена монеты к биржевой цене золота и как быстро получится снова продать такую монету. Её цена напрямую зависит от состояния и качества.

В РФ есть два способа инвестирования в физические драгметаллы: покупка их в виде слитков или монет. О вложении средств в физическое золото в форме монет и о доходности такого способа инвестирования пойдёт речь далее.

Вот уже не первый год в России обсуждается возможность отмены НДС при покупке золотых слитков. Вот и на этот раз Минфин сообщил газете «Известия» о том, что в ближайшее время отмена НДС может всё же состояться.

Немецкая компания Heraeus, которая занимается продажей драгоценных металлов в Европе, опубликовала оптимистичный прогноз для серебра и палладия. Но и золото будет играть важную роль в течение 2019 года.

Компания «Золотой Запас» запустила сервис дистанционных торгов для купли-продажи монет из драгметаллов. Это первый в России веб-сервис, позволяющий участникам рынка торговать монетами между собой за небольшую комиссию.

В гостях у «ЗМД» в Москве (фоторепортаж)

Информационно-аналитический сайт сайт побывал в гостях у компании «Золотой Монетный Дом», офис которой расположен в Москве в здании бизнес-центра «Лефортово». У «ЗМД» имеется большой выбор инвеcтмонет.

В список самых дорогих золотых монет мира попали только те монеты, которые хотя бы один раз были проданы и сменили своего хозяина. Однако самой дорогой монетой в мире является не золотая, а серебряная монета.

Умение контролировать свои расходы, поступления, грамотно управлять средствами и вести их точный учет – этими свойствами должен обладать не только бухгалтер, но и обычный гражданин. Ведь именно от правильного распределения денежных ресурсов и будет зависеть его дальнейшее благополучие. Приходные и расходные операции многократно производятся каждый день. Информация, что такое дебет и кредит простым языком, позволит свободно ориентироваться в финансовом положении и большого предприятия, и отдельно взятой семьи.

В обязанности бухгалтера организации входит корректное отражение каждой операции, касающейся поступления или расхода средств. Дебет, кредит, сальдо – главные слова, без которых невозможен бухгалтерский учет. Даже выпуск обычной банковской карты подразумевает необходимость понимания, что такое кредит и в чем суть различий между определенными банковскими операциями, описанными в выписках по счету.