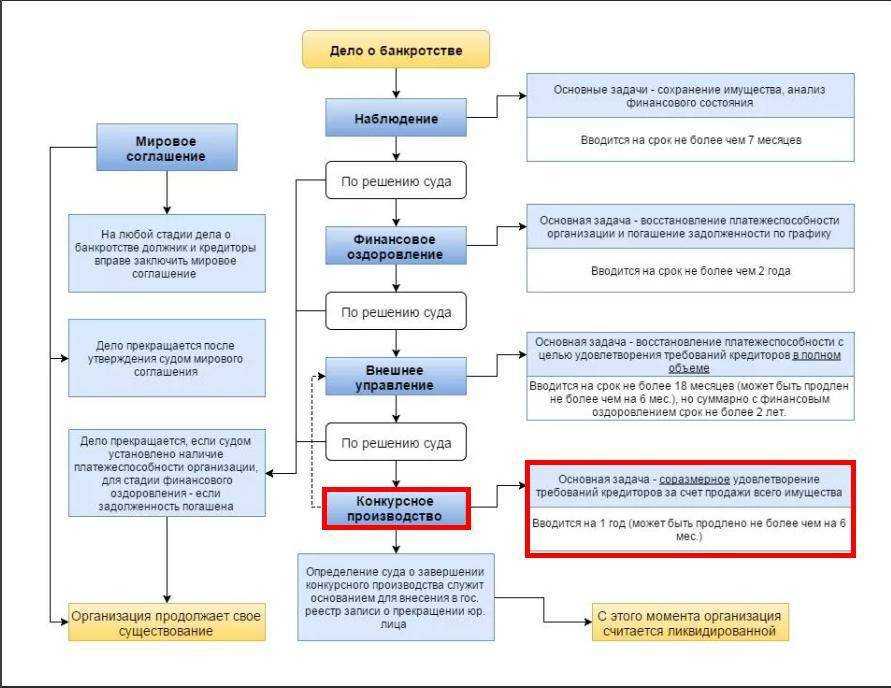

Что ожидать после банкротства — отрицательные моменты

Результат процедуры и оправдывает свои ожидания и приносит неприятные сюрпризы.

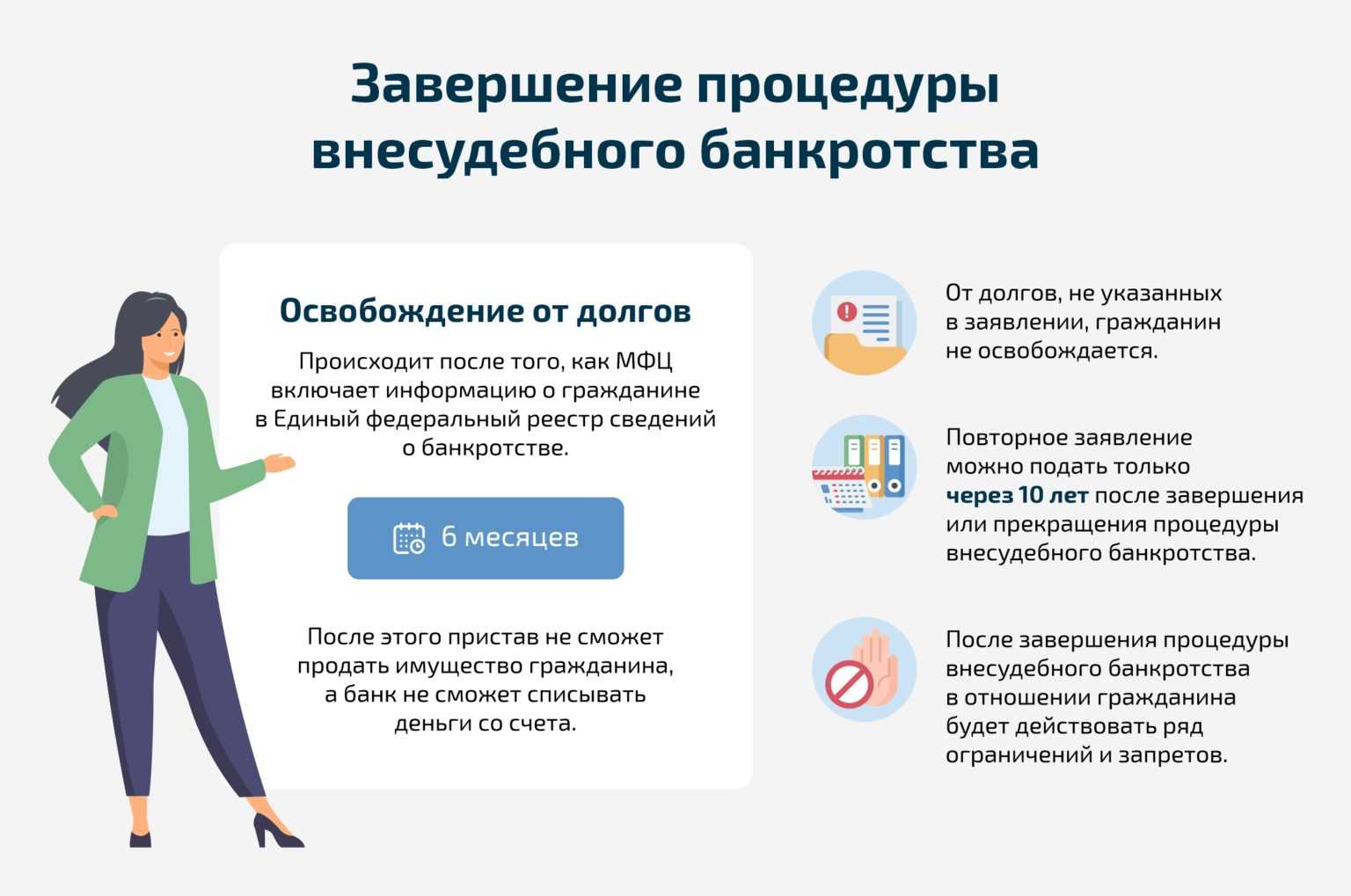

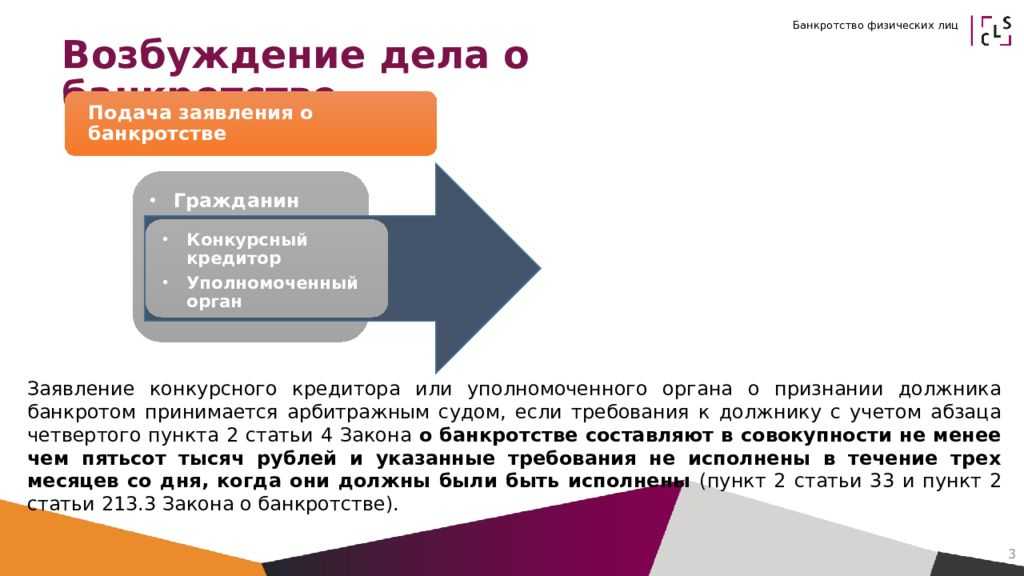

Огромным, хотя и единственным, достоинством всей затеи является полное освобождение от долговых обязательств (см. ). По факту долги списываются под «0» без оглядки на размер оставшейся задолженности

Перед такими кредиторами, обделенными вниманием и рублем, банкрот чист

При этом не важно, участвовал ли кредитор в процедуре, получив скромную компенсацию, или вообще не знал происходящих событиях, не успев даже заикнуться о своих намерениях. Если суд признал процедуру завершенной, то спрашивать с должника более ничего!. Если суд признал процедуру завершенной, то спрашивать с должника более ничего!

Если суд признал процедуру завершенной, то спрашивать с должника более ничего!

А вот негативных последствий будет куда больше. Перечислим их:

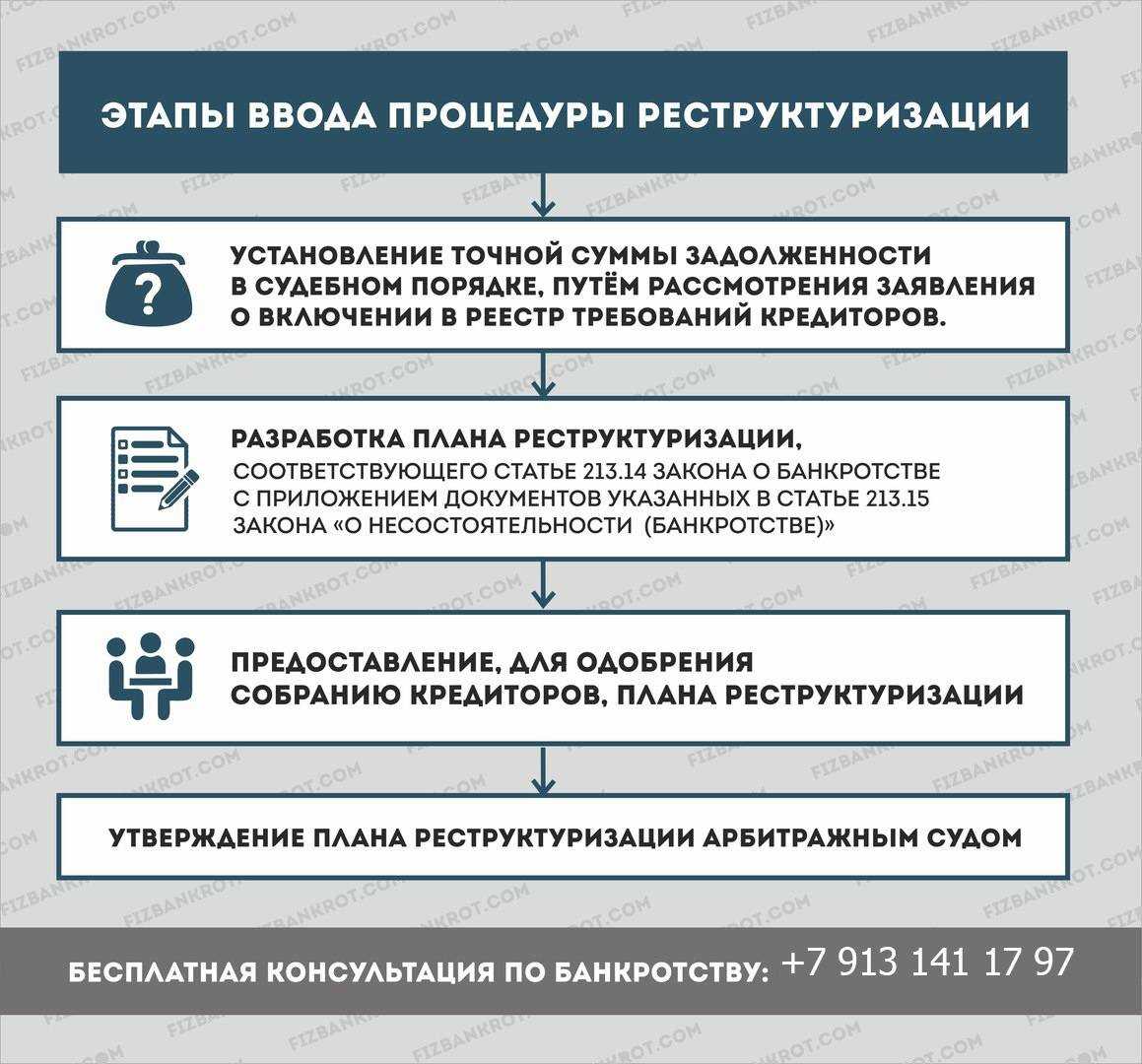

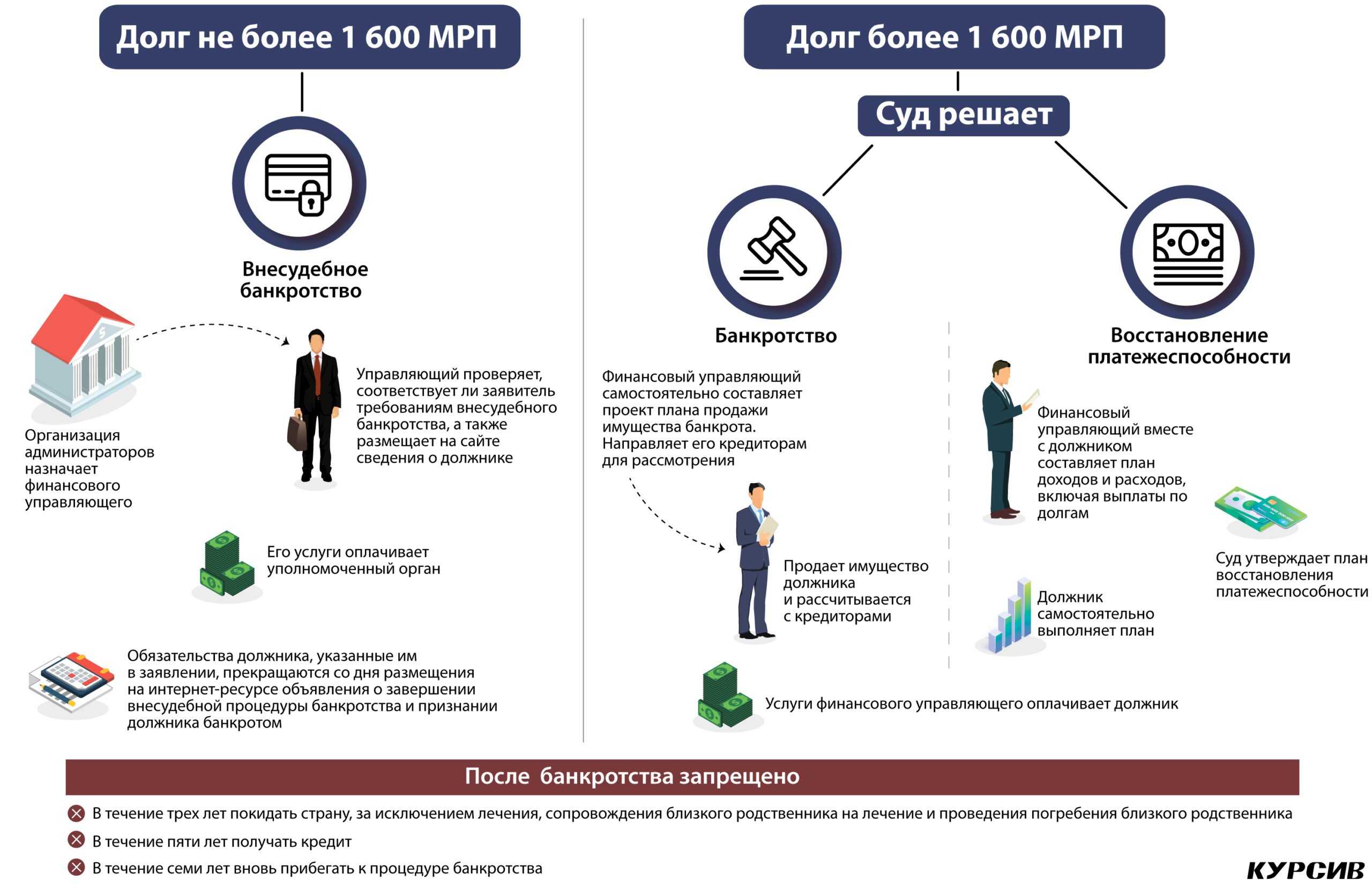

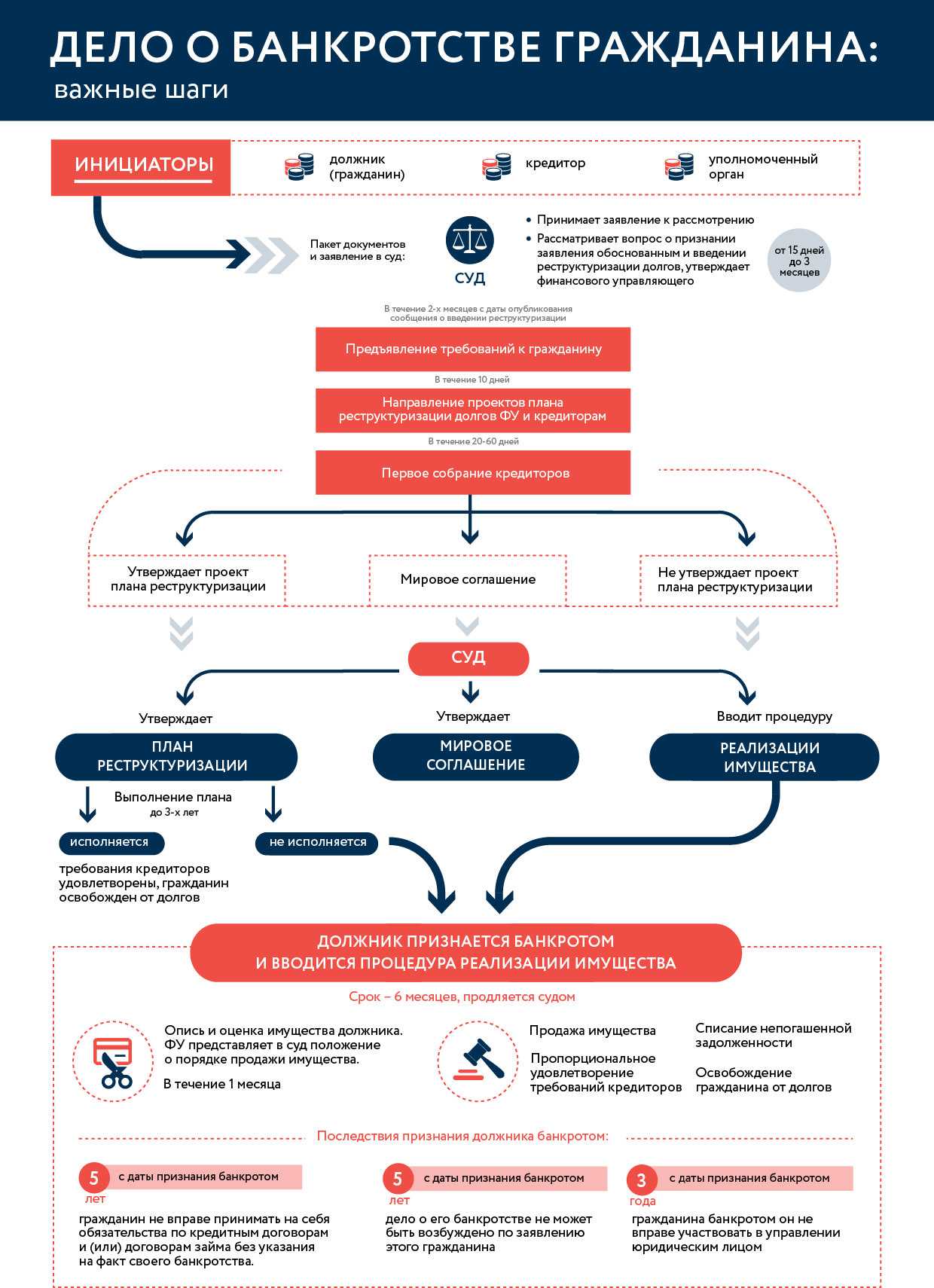

Повторность процедуры

- подать очередное заявление о несостоятельности можно не ранее чем через 5 лет с момента завершения дела по первому;

- при этом, если по делу утверждался план реструктуризации, то следующий раз его можно составлять только спустя 8 лет. Это значит, что следующее банкротство (если оно будет назначено ранее 8 лет (допустим, через 5 лет)) будет неполноценным, без возможности реструктуризации (только продажа имущества).

Необходимость информирование других лиц

- если гражданин реструктуризировал свои неуплаты, то в течение 5 лет после погашения задолженности он не имеет права скрывать это обстоятельство (например, заполняя анкету для получения кредита, в соответствующей графе он должен отметить этот факт своей жизни);

- если же вводилась распродажа активов, то при получении займов, ссуд и кредитов, эту информацию он должен сообщать ранее, чем назовет свое имя. Да и еще настоять на том, чтобы это было вписано в договор.

Лишение права быть руководителем

- 3 года после завершения дела нельзя быть ни учредителем, ни руководителем, ни членом правления, совета директор и других правящих органов юр.лиц;

- если должник был предпринимателем, то такой срок увеличивается до 5 лет, к тому же, потеряв статус индивидуального предпринимателя, его нельзя вернуть в течение этого срока.

Испорченность кредитной истории

В нее вносятся сведения об основных событиях в период процедуры (принятие заявления, завершение расчетов, освобождение от дальнейших обязательств и пр.).

Основные моменты

Если речь идет о паре, состоящей или состоявшей в браке, то с высокой долей вероятности у них есть имущество, которое считается совместным. Будет ли это совместное банкротство супругов, и можно ли его включать в конкурсную массу и продавать с торгов? Да, такой вариант возможен.

Имущество, которое муж и жена вместе нажили, будучи в браке, считается их совместной собственностью, и доли в ней не выделены и не определены. Если жена гражданина, проходящего процедуру банкротства, не подаст исковое заявление о разделе, управляющий может включить его в конкурсную массу и продать с торгов. Не имеет значения, на кого оформлено имущество супругов при банкротстве.

Если речь идет о долевой общей собственности мужа и жены, то здесь тоже может возникнуть вопрос относительно его включения в общую конкурсную массу и возможности продажи. В данном случае стоит опираться на то, что у граждан в браке долевая собственность появляется после раздела их совместно нажитого общего имущества – если отдельно взятый объект физически поделить невозможно, по крайней мере, до того момента, когда произойдет завершение процедуры банкротства.

Нужно ли учитывать совместно нажитое имущество при банкротстве?

Да, нужно

Нет, не стоит

Нужно ли учитывать совместно нажитое имущество при банкротстве?

| Да, нужно |

65 |

| Нет, не стоит |

54 |

Суд определяет для каждого из состоящих в браке градждан доли в праве общей собственности на объект – по половине доли, однако принцип такого равенства соблюдается не всегда. Соответственно, собственность сохраняет за собой статус общей, однако ее вид меняется – она становится уже долевой, а не совместной. В ряде случаев возможно оспаривание сделок супруга должника при банкротстве.

Совместное банкротство супругов: возможности, последствия

Заметим, что банкротство обоих супругов — это пока редкость для российской судебной практики, но такие дела успешно рассматривались в АС с последующим списанием долгов. Нельзя обратиться в суд и попросить о совместном признании финансовой несостоятельности — для принятия такого решения Арбитражный суд должен руководствоваться вескими основаниями.

Такими основаниями могут выступать:

- Совместные обязательства супругов. Например, по ипотечному кредиту. Если сумма долга превышает 350 000 рублей, доходы не позволяют оплачивать ежемесячные взносы, есть просрочки, это веское основание для признания совместного банкротства физических лиц;

- Обращение супругов с документами о признании несостоятельности одновременно. Если у мужа и у жены есть непосильные долги, кредиты, то гораздо дешевле и проще будет организовать объединение дел о банкротстве супругов.

В действительности совместное признание несостоятельности отличается преимуществами:

- Процедура, где в одном деле оба супруга проходят как должники, обходится дешевле. Расходы сокращаются примерно в 1,5-2 раза: публикации в печатные издания, в Федресурс, расходы на торги и вознаграждение для финансового управляющего.

- Процедура проходит существенно быстрее. Сроки сокращаются, так как отсутствуют препятствующие факторы: к примеру, раздел имущества, споры о принадлежности объектов собственности.

- Процедура осуществляется гораздо проще. Нет путаницы с документальным оформлением дела, с определением статуса собственности, нет других сопутствующих проблем. Один финансовый управляющий, один реестр требований, один пакет документов.

Можно ли выписать «в никуда» малыша?

Отвечая на вопрос: как продать квартиру с прописанным ребенком, стоит отдельно поговорить и о том куда его можно выписать.

Иногда родители согласны на проведение сделки, но не могут совершить этого в силу закона.

Это происходит в том случае, если их чадо не достигло 14-ти лет. В соответствии со статьей 20 Гражданского кодекса малолетние должны проживать со своими законными представителями.

Более того, им обязательно должно быть предоставлено место жительства, т.е. выписать их «в никуда» не получится.

Детей после 14-ти лет также выписать «в никуда» не получится, но их можно зарегистрировать по месту жительства родственников.

Поэтому отцу или матери надо будет выписаться из квартиры еще до оформления ее продажи. Затем он может сразу «переписать» место жительства детей, либо дать согласие на смену места их регистрации.

Статья 20. Место жительства гражданина

- Местом жительства признается место, где гражданин постоянно или преимущественно проживает. Гражданин, сообщивший кредиторам, а также другим лицам сведения об ином месте своего жительства, несет риск вызванных этим последствий.

- Местом жительства несовершеннолетних, не достигших четырнадцати лет, или граждан, находящихся под опекой, признается место жительства их законных представителей — родителей, усыновителей или опекунов.

Схема затруднительна, если производится альтернативная сделка, а у родителей нет места, где они пропишутся на время оформления всех документов.

Естественно, что нынешние хозяева продаваемой квартиры вряд ли согласятся прописать у себя на жилплощади взрослого и ребенка до подписания договора купли-продажи.

Что предпринять?

Если банкротства семьи нельзя избежать, первым действием защиты будет развод с разделением собственности, изъять которую у второго супруга приставы не могут. Это самый легкий вариант, дающий возможность сохранить основную часть имущественной массы. К примеру, если у супругов есть два жилых объекта, один из них могут забрать в счет погашения задолженности. Но при разводе каждому достанется по жилью.

По ГПК РФ ст.446, у задолжавшего лица во время суда не могут забрать единственное жилое помещение. Ко второму жилью он уже отношения иметь не будет.

Также мерой защиты может стать заключение ряда договорных соглашений, по которым имущественные объекты перейдут во владение второй половины. В большем количестве ситуаций – это договор дарения. Поэтому данное решение наиболее выгодное. Однако есть риск, что финансовые организации будут оспаривать проведенные сделки. И часто их иски арбитраж удовлетворяет.

Чтобы защитить собственность, нужно нанять долгового адвоката, который:

- имеет опыт в этой области;

- может на основании закона собственность должника защитить.

Эти меры защитят имущество.

Как банкротство отразится на родственниках должника

Ипотека и несовершеннолетние дети

В целом ситуация взаимоотношений понятий «ипотека и несовершеннолетние дети», неустойчива.

С одной стороны есть закон, в котором четко оговаривается защита государством прав детей. С другой — нет четко регламентированного порядка действий со стороны государственных структур. Это вносит нестабильность.

Работники исполнительных органов принимают свое решение, опираясь не столько на закон, сколько на свои представления о том, каковы риски при сделок с квартирой, где одним из собственников является несовершеннолетний гражданин.

Оспорить решение органов опеки и попечительства тоже бывает непросто.

Но в случае, когда ребенок не является собственником, а лишь в квартире, согласие на проведение сделок с недвижимостью не требуется.

Льготы

Льготы рассчитаны на семьи, имеющие маленьких детей. Существующая программа «Молодая семья» берет на себя обязанности по помощи родителям, попавшем в трудную экономическую ситуацию.

Эта государственная программа поддерживает такие семьи и помогает добиться предоставления отсрочки платежа до того времени, когда ребенку исполнится 3 года.

При наличии в семье одного и нескольких детей, родители могут получить от государства по этой программе до 40% стоимости приобретаемой недвижимости.

Использовать право на получение такого сертификата можно лишь один раз. Возраст одного из родителей при этом не может превышать 35 лет.

Через Пенсионный фонд можно оплатить этим сертификатом первоначальный взнос. Для этого необходимо обратиться в Пенсионный фонд, где подскажут, как правильно составить заявление.

Можно ли вернуть материнский капитал

Возврат маткапитала при продаже ипотечной квартиры возможен. Для этого финансовый управляющий составляет и направляет в адрес Фонда пенсионного и социального страхования письмо о том, что получатель субсидии не смог реализовать свои права на него по причине банкротства. Деньги будут выделены из суммы выручки за проданное жилье и направлены в ФПСС. Далее фонд вернет средства на специальный счет матери.

Но местное отделение ФПСС может сделать вывод о том, что мать не смогла правильно распорядиться деньгами. Можно ли вернуть маткапитал в вашем регионе, лучше узнавать в своем отделении фонда.

Документы, необходимые для получения социальных выплат на ребенка от 3 до 16 лет

При получении социальных выплат на ребенка от 3 до 16 лет необходимо предоставить следующие документы:

Документы, подтверждающие факт нахождения ребенка в указанном возрасте:

— Свидетельство о рождении ребенка;

— Паспорт ребенка (для детей старше 14 лет);

— Документы, подтверждающие родственные отношения (например, свидетельство о браке или документы об усыновлении).

Документы, подтверждающие право на получение социальных выплат:

— Свидетельство о регистрации по месту жительства;

— Документы, подтверждающие доход ребенка, такие как справки о заработной плате или копии трудовых договоров;

— Справка из школы о посещении ребенком учебного заведения.

Документы, подтверждающие финансовое положение семьи:

— Справка о доходах родителей (трудовая книжка, справки с мест работы, выписки из банковских счетов);

— Свидетельство о банкротстве или судебное решение о банкротстве (если родители являются банкротами).

Если у вас возникли трудности при сборе необходимых документов, наша компания «Минимум гарантий» из города Краснодар может вам помочь. Мы работаем с успешными и неуспешными клиентами в сфере банкротства и разработали подходящий способ безболезненного избавления от долгов. Благодаря нашему опыту и гарантиям, вы сможете наконец-то освободиться от финансового бремени и обеспечить детям достойную жизнь.

Наша компания предоставляет бесплатную юридическую помощь по всем вопросам банкротства и получения социальных пособий на детей. Мы учитываем все особенности вашей ситуации и предлагаем индивидуальный подход. Наши клиенты отмечают большую эффективность процедуры банкротства и уверенность в положительном исходе.

Если вы не знаете, как пользоваться процедурой банкротства или имеете вопросы по получению социальных пособий на ребенка, обратитесь к нам. Мы с радостью поможем вам разобраться с вашей ситуацией и дадим необходимые рекомендации.

| Минимум гарантий | Опытная компания с гарантией успеха |

|---|---|

| Адрес: | г. Краснодар, ул. Чижикова 12 |

| Телефон: | +7 (123) 456-78-90 |

| Email: | info@minimumgarantiy.ru |

Залоговое имущество и ипотека

Кредиторы вправе требовать реализацию залога для погашения задолженности. Если в качестве обеспечения предоставлена совместная собственность, она включается в конкурсную массу без выдела доли должника.

Банкротство при ипотеке позволит кредитору обойти ограничение, связанное с единственным жильем. Именно в рамках обеспеченного кредитования супруги несут субсидиарную ответственность. Иными словами, выплаты производятся совместными усилиями. Сохранить недвижимость удастся только в случае развода, когда один из супругов берет на себя полную ответственность по погашению долгов, а второй подает заявление на банкротство.

Шанс сохранить частичное право собственности на полученную в ипотеку недвижимость сохраняют супруги, которые выступают в роли поручителей. Ответственность по погашению ссуды в этом случае несет банкрот, но при снижении платёжеспособности заемщика именно супруг-поручитель берет на себя все расчёты с кредитором.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Судебная практика: банкротство супруга

Арбитражным судом Свердловской области было рассмотрено дело о банкротстве, в рамках которого финансовый управляющий направил пояснения – согласно им, супруга должника купила автомобиль на залоговые денежные средства. Созаемщиком по договору залога сам должник не являлся.

Супруга должника выплачивала кредит самостоятельно, что она подтвердила, предоставив выписку по своему счету. Однако финансовый управляющий посчитал, что ТС не могло быть включено в конкурсную массу, так как его последующая реализация была невозможна по причине нарушения прав банка – залогодержателя.

Суд согласился с выводами финансового управляющего и принял его пояснения, приобщив их к делу.

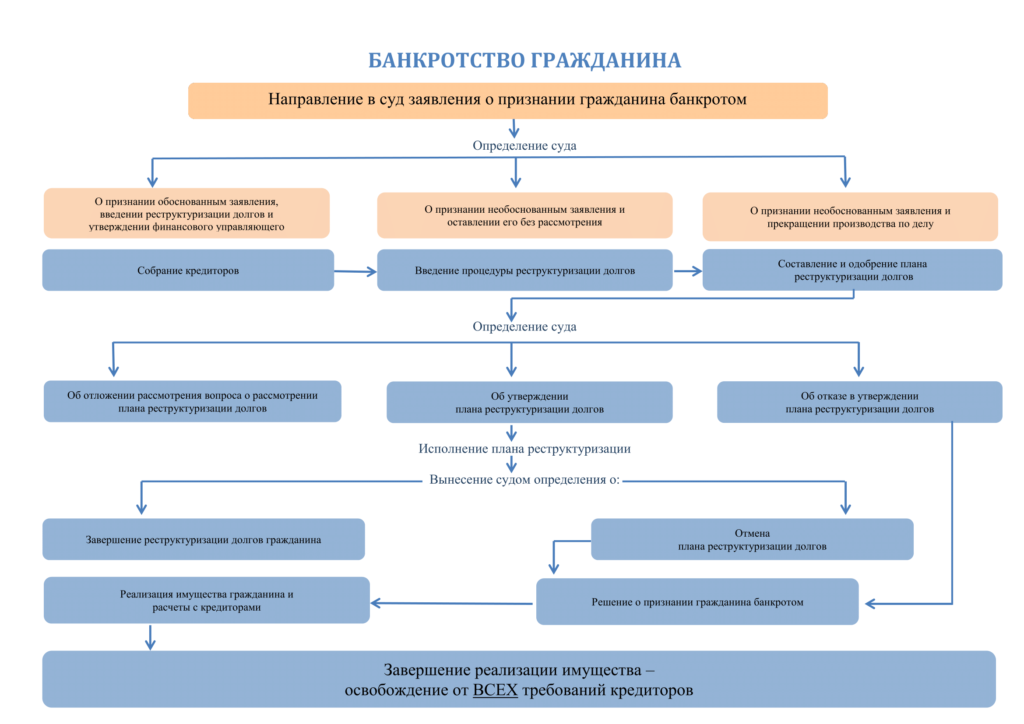

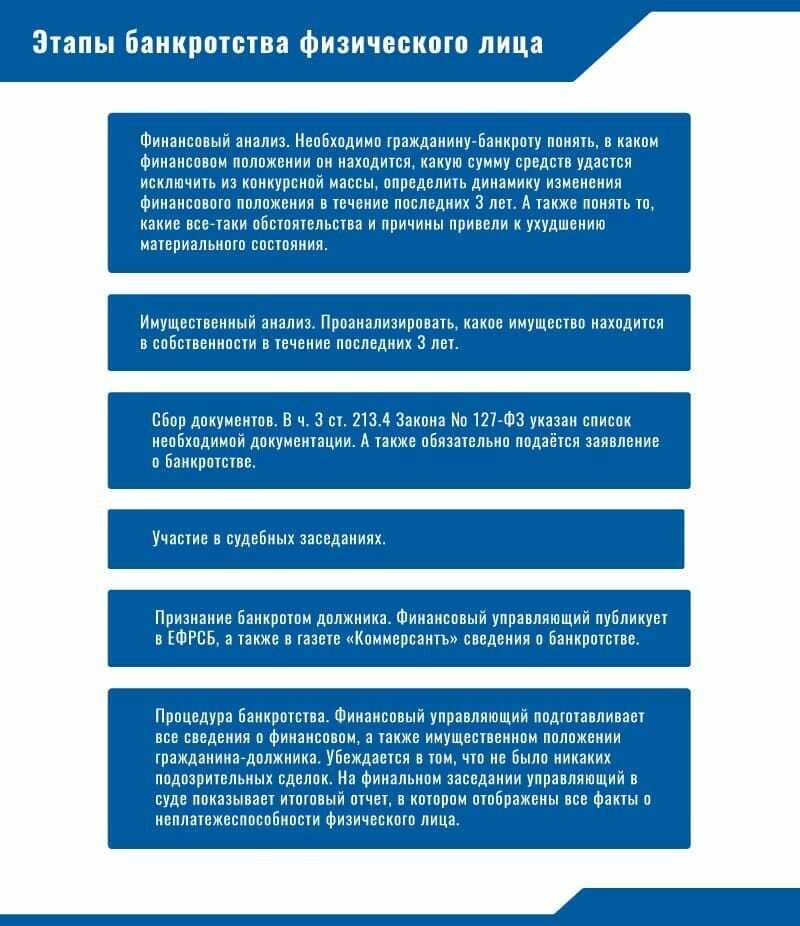

С чего начинается банкротство?

Весной 2019 г. в нашу юридическую компанию обратилась клиентка с просьбой спасти единственное жилье их семьи. До этого она уже обращалась к юристам, однако их действия не дали положительных результатов. Но обо всем по порядку.

История нашей клиентки началась в 1980 г., когда она, уроженка Грузинской ССР, вышла замуж. Затем последовали рождение троих детей, переезд в Москву и поиск подходящего жилья. Москва всегда была недешевым городом, поэтому новоиспеченным жителям столицы было весьма затруднительно обзавестись жильем. На помощь пришли знакомые, которые согласились дать взаймы. В 1995 г. глава семейства по расписке получил денежные средства на покупку квартиры и в том же году заключил договор купли-продажи. Забегая вперед, отмечу, что заемные средства удалось вернуть лишь в 2002 г.

Время шло, наша клиентка со своей семьей прочно закрепилась на новом месте. В квартире регулярно делали ремонт, кто-то из детей переехал на новое место жительства, кто-то привел в отчий дом жену и наполнил его долгожданным смехом внуков. Однако тихая, размеренная жизнь стала рушиться, когда началась череда неутешительных событий. В 2014 г. глава семьи заявил, что намерен развестись, поскольку встретил другую женщину.

Пережив тяжелый развод и уход мужа из семьи, клиентка начала приходить в себя, но в 2017 г. раздался тревожный звонок в дверь. Выйдя на порог, она увидела человека, который представился судебным приставом-исполнителем. Гость сообщил, что квартира, в которой она проживает, передана на торги.

В дальнейшем выяснилось, что за месяц до развода ее супруг оформил кредит на сумму 4 млн руб. под залог общей квартиры. У нас сразу возник вопрос: как такая сделка могла быть совершена без согласия жены, ведь она ничего не знала о взятом кредите. Но внятного ответа получить не удалось. В итоге: кредит выдан, залог оформлен, долг просрочен – да так просрочен, что общий его размер составил более 6 млн руб.

Понимание того, что вся семья может оказаться на улице, заставило нашу клиентку и ее младшего сына, живущего в этой квартире со своей женой и малолетними детьми, прибегнуть к юридической помощи. Как я писала, изначально они обратились к другим юристам, которые подали иск о признании договора залога недействительным. В обоснование своих требований коллеги указали, что в 2014 г., перед тем как был взят заем под залог квартиры, супруги оформили соглашение о разделе совместно нажитого имущества, согласно которому квартира является общей собственностью и каждому из них принадлежит по ½ доли

Но этот документ суд не принял во внимание, поскольку не была соблюдена нотариальная форма соглашения. А в удовлетворении иска было отказано на основании того, что квартира оформлена только на супруга, поэтому согласие жены на заключение договора залога не требовалось.

Помимо иска о признании договора залога недействительным от имени мужа нашей клиентки другие юристы подали административный иск о признании незаконным постановления о передаче на торги арестованного имущества (квартиры), а также иск об освобождении этого имущества от ареста. Ввиду того что данные требования были незаконными, в удовлетворении исков было отказано.

В сентябре 2017 г. последовал новый удар. В Арбитражный суд г. Москвы обратился один из кредиторов бывшего мужа с заявлением о признании его несостоятельным (банкротом). Оказалось, что был не один долг, а два. Причем второй на большую сумму – 8 млн руб. Он тоже возник в браке, о чем нашей клиентке не было известно. Кредитная организация, у которой в залоге находилась спорная квартира, поспешила включиться в реестр требований кредиторов. Далее события начали разворачиваться более стремительно: квартира снова стала предметом реализации на торгах, но уже в рамках дела о банкротстве.

Имущество подлежащеереализации при банкротстве

Поиском, оценкой и дальнейшей продажей имущества должника занимается финансовый управляющий. Часто должники предоставляют неполный список своей собственности, но работа менеджера заключается в предоставлении суду достоверного списка владений должника. В это перечень входит:

- жилая недвижимость – дом, квартира, дача;

- транспортные средства – автомобили, снегоходы, мотоциклы, катера;

- земельные участки;

- сооружения для хранения техники и транспортных средств;

- предметы роскоши – драгоценности, ценный антиквариат и коллекции, картины, предметы интерьера;

- бытовая техника;

- расчетные счета, за исключением социальных (пенсии военного, по инвалидности, помощь по уходу за ребенком, выплаты многодетным семьям);

- ценные бумаги.

Ограничения во время процедуры банкротства

Как банкротство жены влияет на мужа, если есть брачный договор

В случае продажи совместно нажитого имущества супруге (супругу) должника возвращается половина вырученных средств. Если имеется брачный договор, ситуация обстоит иначе. В этом документе прописывается, кому и какое имущество принадлежит, даже если оно приобреталось в браке.

Брачный договор не должен быть составлен непосредственно перед началом банкротства. В таком случае у суда зародится мысль о попытке скрыть имущество, и это оправданно.

Оптимальный срок заключения брачного контракта, чтобы его не оспорили при банкротстве, – не менее чем за 3 года до начала процедуры несостоятельности.

Напомним, что собственность, которая принадлежит супругу банкрота, не считается совместно нажитой и в конкурсную массу включена быть не может.

Вопрос: Что будет, если вы заключили брачный договор в пределах 3 лет до банкротства? Узнайте у юриста

Как обезопасить собственность от конфискации

На самом деле, процедура признания банкротства – процесс не молниеносный, а довольно продолжительный. И чтобы человека назвали несостоятельным, он должен ходатайствовать об этом к Фемиде. Поэтому, чтобы защитить свое имущество от конфискации, у собственника есть достаточно времени.

Естественно, что отдавать нажитое тяжелым трудом совсем не хочется. Поэтому физические лица порой прибегают к различным уловкам:

- Суд может потребовать изъятия материальных ценностей, нажитых только в браке. Все, что было приобретено до официального супружества вторым членом семьи, не может быть использовано для погашения кредитов должника.

- Защищена от притязаний кредиторов и та собственность, что была получена в дар или по наследству. Поэтому можно передарить часть владений супругу или супруге. А еще лучше – ближайшим родственникам. Тогда по закону данное имущество останется неприкосновенным.

- Еще один вариант – заключить брачный контракт. Причем, сделать это можно в любой момент до вынесения решения о конфискации имущества. Контракт изменяет режим совместной собственности. И кредиторы попросту не могут предъявить претензию на имущество, которое по закону не принадлежит заемщику.

- Стоит также учитывать тот факт, что не может быть в счет долгов отнята квартира, которая является единственным местом проживания семьи. Жилье попросту не будет включено в так называемую общую конкурсную массу, в отличие от машины или банковского счета.

- Также тот супруг, который не имеет задолженности перед банком, даже во время судебных разбирательств с участием второй половины, может совершать сделки с недвижимостью. Поэтому свою часть он может продать или передарить.

Имущество, которое не регистрируется и его легко можно скрыть: бытовая техника, дорогая мебель, ювелирные украшения – на время может быть передано на хранение родным или друзьям еще до прихода судебных приставов.

ипотека в банкротстве

Вопрос29-04-2019

Вопрос05-03-2019

Вопрос25-02-2019

Вопрос12-02-2019

Вопрос12-02-2019

Вопрос25-01-2019

Вопрос27-12-2018

Вопрос17-12-2018

Вопрос19-11-2018

Вопрос12-11-2018

Многие получатели ипотеки являются молодыми родителями, и на первый взгляд кажется, что им должны выдавать ипотеку в преимущественном порядке. Однако на самом деле банки могут не выдать займ без согласия органов опеки и попечительства.

Трудности у получателей займа возникают, если залоговым имуществом выступает квартира, собственником которой является малолетний гражданин.

Даже сам покупатель не может гарантировать своей платежеспособности на протяжении всего периода кредитования, ведь можно:

- потерять работу;

- заболеть;

- попасть в сложную финансовую ситуацию.

Поэтому органы опеки и попечительства не могут допустить того, чтобы несовершеннолетний ребенок остался без крыши над головой и настороженно относятся к выдаче ипотеки супругам с малолетними детьми.

Какие проблемы возникают при банкротстве одного из супругов?

С некоторой долей условности ответ на вопрос, вынесенный в подзаголовок статьи, можно разделить на две части.

Первая касается ограничений, которые неизбежно возникают после запуска и реализации процедуры банкротства. Вторая связана с потенциальной опасностью для доли второго супруга.

Ограничения на время и после банкротства

Запуск процедуры признания гражданина финансово несостоятельным автоматически означает наложение определенных ограничений. Их количество весьма велико и включает следующие правила, четко регламентированные на законодательном уровне:

- передача банковских карт должника управляющему, которая осуществляется в течение дня после открытия дела по банкротству;

- запрет на открытие новых банковских счетов и проведение операций по существующим;

- запрет на реализацию любых сделок с имуществом, включая куплю-продажу, дарение, обмен и т.д.;

- запрет на получение денежных средств от третьих лиц. Любые подобные операции возможны только с участием конкурсного управляющего;

- запрет на реализацию прав акционера, учредителя или участника юридического лица, включая голосование на общем собрании акционеров;

- запрет на оформление новых кредитов и займов в банках, микрокредитных или любых других финансовых организациях;

- запрет на предоставление гарантий или поручительства по кредитам и займам.

Данный список ограничений дополняется еще одним. Должнику запрещается создавать препятствия для работы конкурсного управляющего.

Это касается всех этапов рассмотрения дела, но особенно жестко контролируется во время процедуры реализации имущества при банкротстве физического лица. Любое подобное действие является прямым нарушением законодательства и влечет за собой ответственность.

Влияние банкротства одного супруга на имущество второго

Как уже отмечалось выше, супруг не несет ответственности по финансовым обязательствам другого супруга. Но это вовсе не означает, что процедура банкротства никак не затронет его интересы, как и интересы других членов семьи.

Дело в том, что порядок реализации имущества должника при банкротстве физического лица предусматривает включение в конкурсную массу доли должника в совместно нажитом имуществе.

Фактически, при длительном совместном проживании практически все имущество семьи признается общим. На практике это означает, что оно делится между супругами поровну. Не имеет значение, кто из них работал, а кто занимался домашним хозяйством – каждому принадлежит равная доля.

В банкротстве одного из супругов на торги выставляется совместно нажитое имущество, а вот доля супруга (не банкрота) 50% выплачивается ему после реализации и сохраняется. Если существует брачный договор, устанавливающий иной режим совместной собственности (например, раздельный, значит имущество принадлежит тому супругу на которого оно записано и не является совместно нажитым)