Судебная практика

Правоприменительная практика показала, обращение взыскания на единственное жилье вполне возможно, но при соблюдении условий, на которые указал Верховный суд. Но механизм изъятия достаточно сложен

Обратите внимание на то, что нужно проводить параллель между процедурой банкротства и исполнительным производством.

Так ВС РФ вынес отказал в реализации квартиры за долги при банкротстве физического лица.

Первая инстанция посчитала, что недвижимость 40 метров квадратных нельзя назвать элитной поэтому отказала в удовлетворении иска. Апелляция изменила решение суда первой инстанции, вынесла новое решение: должник в квартире не проживает, а за счет ее продажи можно удовлетворить часть требований кредиторов.

ВС РФ указал, если должник не проживает в квартире, это не означает того, что жилье ему вообще не нужно. Помимо этого, разница между предоставляемой взамен недвижимости и изымаемой не настолько велика, чтобы удовлетворить требования кредиторов.

Правила ареста жилых помещений

Любой объект недвижимости, будь то жилое или нежилое помещение, может быть арестован и в дальнейшем реализован для погашения долга. Функцию взыскателя выполняют ФССП. Нередко, жилье не продают с торгов, а арестовывают для обеспечения сохранности имущества и защиты от возможных мошеннических схем со стороны должника.

Поскольку арест единственного жилья – это наиболее спорная территория, от приставов требуется максимально соблюдать все требования и положения закона

При аресте жилых помещений, важно действовать в соответствии с правилами:

- цель ареста – это наложение запретов на распоряжение недвижимым объектом, а в отдельных случаях и пользования им;

- факт ареста отражается в соответствующем постановлении, к которому прилагается опись имущества. Информация обязательно передается в Росреестр и включается в ЕГРН;

- после ареста, должник не вправе распоряжаться жильем и совершать с ним любые правовые сделки. Нельзя уничтожать и вредить имуществу.

Арест недвижимого имущества случается тогда, когда рыночная стоимость соразмерна общему долгу. Это условие прописано в действующем законодательстве с целью защиты граждан.

Правило 1: Реализация жилого помещения с торгов возможна только тогда, когда у должника есть альтернативная жилплощадь

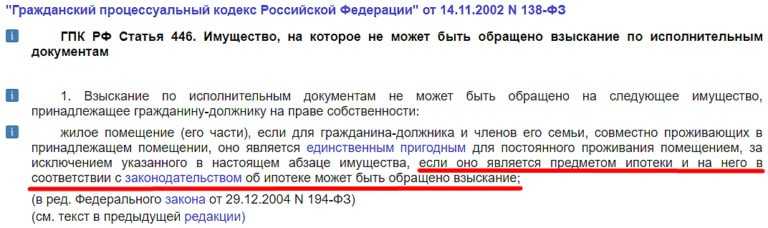

Что значит «единственное жилье, пригодное для проживания»? Данная формулировка использована в ст. 446 ГПК РФ и состоит из двух элементов.

Во-первых, помещение должно находиться в приемлемом для жизни состоянии. Должны функционировать минимальные системы жизнеобеспечения (свет, вода, канализация), соблюдаться санитарные требования и требования безопасности самого здания. Аварийность дома в целом или конкретного помещения, в частности, не попадают под признак «пригодности» для проживания.

Например, у должника есть две квартиры. Одна в аварийном доме, а вторая – в нормальном. В этом случае забрать жилье нельзя, так как одна из квартир не пригодна для проживания. А вот арестовать допустимо при подозрении, что должник реализует вторую квартиру и не заплатит долги.

Во-вторых, жилплощадь должна быть единственной. Наглядным примером этого правила стало решение по делу N 33а-1166/2018: З. имеет долги, для погашения которых судебный пристав арестовал квартиру в Москве, ¼ доли которой принадлежала З., а также наложил запрет на регистрацию ее и дочери в этом жилом помещении.

Действия пристава признаны законными в двух инстанциях, потому что у З., помимо доли в квартире, есть 7/100 доли жилого дома в г. Красногорске.

И ее аргументы на то, что жить в доме она не может и квартира – единственное место проживания ее семьи, судом во внимание не приняты, потому что:

- Даже малая доля и невозможность ее выделения в натуре (например, целая комната) не говорит о том, что в доме должница жить не может.

- Доказан факт ее проживания в этом «недоступном» доме ранее.

Вопрос-ответ:

Что делать, если единственное жилье не защищено от ареста?

Если единственное жилье не защищено от ареста, вы можете обратиться в суд с заявлением о приостановлении исполнительного производства или об отмене ареста. Ваше заявление будет рассмотрено судьей, который примет решение о дальнейших действиях.

Какие условия и сроки реализации имущества должника предусмотрены Положением?

Положение об условиях и сроках реализации имущества должника определяет порядок продажи и реализации имущества должника. В соответствии с Положением, имущество должника может быть реализовано на публичных торгах после определенного срока, указанного в исполнительном документе.

Можно ли обжаловать решение суда о реализации имущества должника?

Да, решение суда о реализации имущества должника может быть обжаловано. Вы можете подать апелляционную жалобу в вышестоящий суд или обратиться в Верховный суд. Однако, для успешного обжалования решения, вам необходимо предоставить убедительные доказательства или основания для смены или отмены решения.

Какие последствия могут возникнуть, если имущество должника не будет реализовано в установленные сроки?

Если имущество должника не будет реализовано в установленные сроки, суд может принять решение о принудительной реализации имущества или об использовании других мер воздействия на должника. Кроме того, должник может быть подвергнут штрафным санкциям или ограничениям в правах.

Какие документы необходимо предоставить при обращении в суд по вопросу о защите жилья от ареста?

При обращении в суд по вопросу о защите жилья от ареста, необходимо предоставить следующие документы: копию исполнительного документа, документы, подтверждающие ваше право собственности на жилье, копию заявления о приостановлении исполнительного производства или об отмене ареста. Кроме того, могут потребоваться дополнительные документы, связанные с вашей ситуацией.

Что делать, если единственное жилье не защищено от ареста?

Если единственное жилье не защищено от ареста, следует обратиться в суд с заявлением о признании данного жилья не подлежащим аресту.

Какие условия и сроки установлены для реализации имущества должника?

В соответствии с Положением об условиях и сроках реализации имущества должника, реализация имущества должна осуществляться не позднее шести месяцев со дня принятия решения о возбуждении исполнительного производства. При этом должник имеет право на предоставление отсрочки реализации имущества до шести месяцев.

Оценка возможности освобождения от исполнительского иммунитета

Понятие «роскошное» жилье сформировано судебной практикой. Суды оценивают добросовестность должника.

Так, например, в постановлении Арбитражного суда Московского округа от 5 октября 2021 г. № Ф05-23563/2021 по делу № А41-19099/2020 суд оценивал, используется ли жилье по своему прямому назначению (для проживания, как единственное жилье) либо используется с намерением, направленным на злоупотребление правом безусловного исполнительного иммунитета.

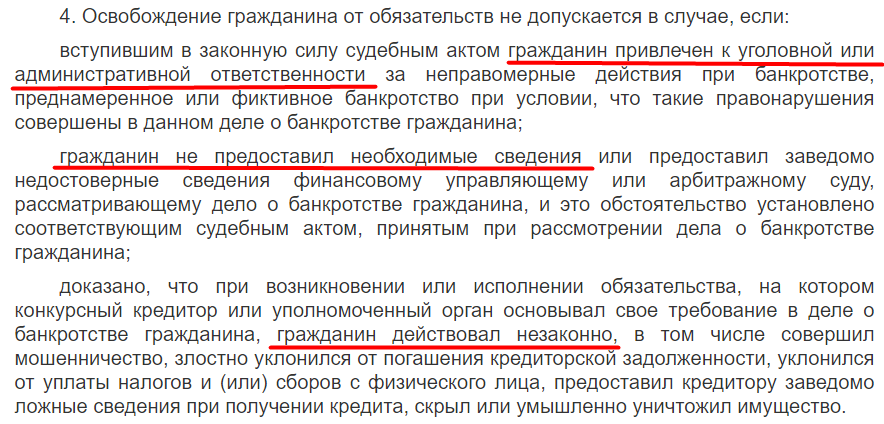

Как указывает Верховный Суд Российской Федерации, критерии, по которым находящемуся в банкротстве гражданину-должнику суд вправе отказать в защите прав, образующих исполнительский иммунитет, изложены в Постановлении КС РФ № 15-П (Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 31 октября 2022 г. № 305-ЭС22-12854 по делу № А40-208133/2019). К таковым отнесено установленное в деле судом само приобретение жилого помещения, формально защищенного исполнительским иммунитетом, со злоупотреблениями, в частности, совершение сделок и других операций (действий) с целью приобретения (создания) объекта, защищенного исполнительским иммунитетом.

Суды в развитие данной практики дополнительно указывают признаки сокрытия имущества от взыскания:

- если должник пытался реализовать единственное жилье в период процедуры банкротства;

- приобрел единственное жилье в период наличия задолженности;

- совершил односторонние действия, направленные на изменение регистрации по месту жительства, с исключительной целью создания объекта, защищенного исполнительским иммунитетом;

- иными действиями подтверждал, что субъективно не воспринимает спорное помещение как свое единственное жилье.

Подобная практика имела место в деле, рассмотренном в постановлении Арбитражного суда Московского округа от 13 апреля 2022 г. № Ф05-10041/2020 по делу № А40-143585/2019.

Почему приставы арестовывают квартиры и чем это грозит

Продажа квартиры с арестом судебных приставов относится к сделкам с обременением. Так называется ситуация, когда владельцу недвижимости нельзя распоряжаться своим имуществом на все 100%, но он все ещё остается его собственником. Другими словами, фиксируется ограничение в праве распоряжения, но не происходит отчуждения имущества.

Обременение может быть добровольным или принудительным, и если в истории квартиры появились судебные приставы, значит, речь идёт о принудительном процессе.

Арест на квартиру накладывается по разным причинам, одна из самых частых — долги. Если должник не выполняет свои обязательства, дело передаётся в суд, который фиксирует долг и постановляет начать исполнительное производство. Это значит, что должник обязан выплатить все свои долги кредиторам.

Если требования исполнительного производства не выполнены в течение 5 дней со дня получения постановления, дело передаётся судебным приставам, которые запускают процесс конфискации имущества и ареста собственности.

Последствия ареста обширные и могут быть следующими

- С квартирой нельзя заключать никаких сделок. Это значит, что под запретом её продажа, дарение, передача в виде вклада в уставной капитал, сдача в аренду, передача в залог и т. д.. Исключение — соглашение об отступном, когда должник соглашается вместо долга передать кредитору своё имущество, в данном случае — квартиру.

- Квартирой можно пользоваться, только если разрешат приставы. Обычно приставы разрешают собственнику жить в арестованной недвижимости, если она у него единственная. На пользование квартирой тоже могут быть наложены ограничения — их характер зависит от указаний суда. Он может чётко определить ограничения на пользование, а может не назвать конкретное имущество, а просто указать общую стоимость всего имущества должника. Тогда приставы определяют сами, какое именно имущество арестовать и какие ограничения ввести на пользование им.

- Квартиру могут принудительно продать на торгах. Обычно они проводятся открыто в форме аукциона и только в том случае, если квартира не единственное жильё в собственности должника. Торги при этом назначаются, когда денег у должника нет или они не покрывают его долг полностью. Продажа с торгов называется взысканием имущества — после этого должник теряет полностью все права на свою собственность.

Если у должника две квартиры или больше, какую из них заберут?

Значит, можно не бояться?

Законодательная инициатива – вещь совершенно непредсказуемая. В условиях кризиса, когда общая задолженность населения перед банками, кредитными организациями, налоговыми органами и ЖКХ растет не по дням, а по часам, процесс принятия новых законов, касающихся взыскания долгов, может лоббироваться заинтересованными сторонами, в частности, банковскими структурами.

Возможно, что именно лоббированием объясняется законодательная инициатива Министерства Юстиции РФ, внесенная на рассмотрение Государственной Думы в 2016 году. В основе инициативы лежит предложение о внесении изменений в ряд нормативных актов, в том числе и в статью 446 ГПК РФ. Изменения касаются возможности обращения взыскания и на единственное жилье должника в случаях, когда жилье можно отнести к категории роскошных или излишне больших.

Если разобрать предлагавшиеся на тот момент изменения более подробно, то получится следующее. Министерство юстиции предлагало допустить изъятие у должников единственного жилья в случаях:

- Когда жилье имеет метраж сверх нормативного. Минимальный норматив жилой площади на одного человека составляет 12 кв. метров. То есть на семью из трех человек инициатива оставляла этот самый минимум умноженный на три. Соответственно предлагалось отчуждение квартиры с предоставлением должнику меньшего жилья.

- Когда жилье относится к категории роскошных. В соответствии с Налоговым кодексом РФ роскошность жилья определяется кадастровой оценкой. Справедливость кадастровых оценок недвижимости россияне уже успели оценить. Тем не менее роскошным считается жилье с кадастровой оценкой от 50 миллионов рублей.

Чтобы квартиру не отняли, придётся в ней жить

Если человек не живёт в квартире, считается, что ему это жильё и не нужно. Ведь как-то он без него обходился?

Как суд узнает о том, что должник не жил в квартире:

- гражданин не зарегистрирован в квартире (или специально прописался в ней перед своим банкротством, чтобы не отняли);

- он не платит за коммуналку;

- квартира сдаётся в аренду.

Всё это основания для того, чтобы суд решил, что квартира не является для гражданина единственным жильём.

Когда кредиторы (особенно банки) стремятся отобрать у должника единственное жильё, в ход идут самые разнообразные методы:

- просматриваются соцсети гражданина и всех членов его семьи;

- опрашиваются соседи и работодатель;

- нанимаются частные детективы.

Цель кредиторов — доказать, что гражданин может обойтись без этой квартиры.

Могут ли приставы продать квартиру за долги

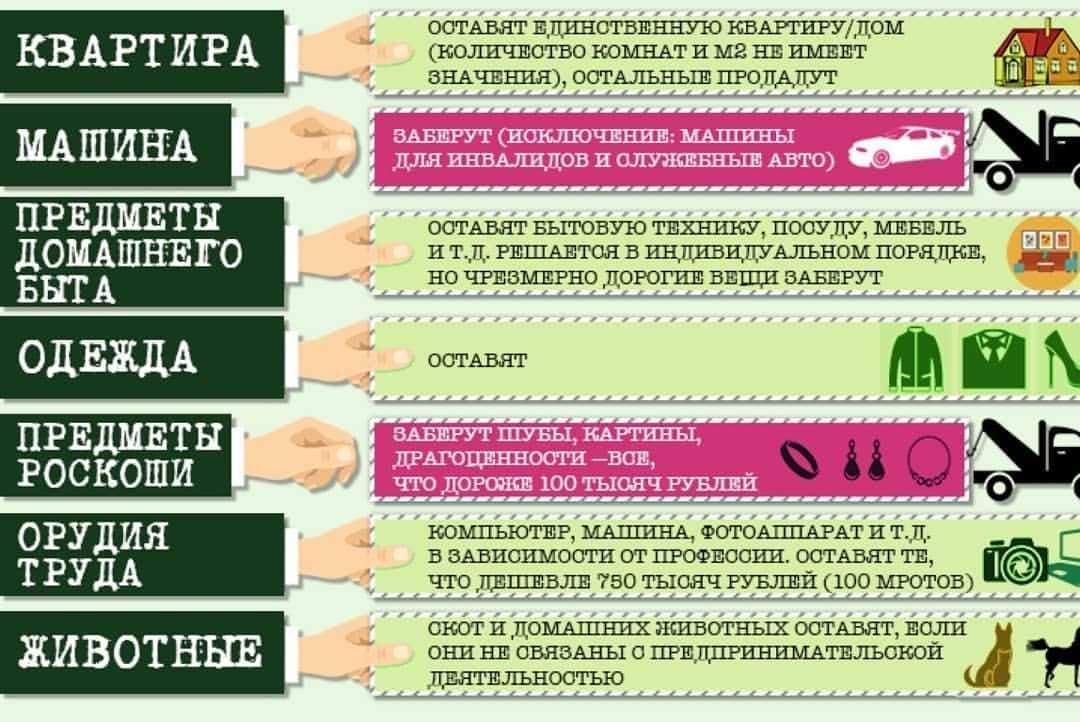

Если пристав не смог взыскать долг за счет доходов неплательщика, он приступит к реализации его имущества. На продажу могут выставить все имущество, не защищенное исполнительским иммунитетом. Если у должника есть только одна квартира, то продать ее нельзя. При наличии в собственности нескольких объектов недвижимости неплательщику обязаны оставить одну квартиру.

Если есть в собственности отдельная квартира и доля в квартире родителей, что реализуют приставы за долги? Спросите юриста

Могут ли приставы продать единственное жилье

Исполнительский иммунитет распространяется только на единственную квартиру, принадлежащую должнику. Также нельзя продать жилое помещение, в котором должник проживает на условиях соц. найма. Реализация единственного жилья должника допускается при следующих условиях:

- если неплательщик и члены его семьи не проживают в единственной квартире (например, если они снимают другое жилье);

- если на квартиру зарегистрирован залог по ипотеке, а взыскателем является банк-залогодержатель.

Соответственно, приставы могут продать долю в квартире только в случае, если у должника есть в собственности другая недвижимость для проживания.

Нужна помощь при образовании долга перед банком, боитесь потерять жилье? Закажите звонок юриста

В каком случае могут забрать единственное жилье за долги

Банк сможет лишить собственности должника, не имеющего иной возможности платить по кредиту. При этом, обращение в суд необязательно, если в подписанном договоре дано разрешение на отчуждение при просрочке платежа. Какими окажутся последствия для должника, сможет ли он сохранить единственное жилье, зависит от действий юриста, привлеченного заемщиком для урегулирования.

Если жилье в залоге

Соглашаясь на залог, заемщик соглашается нести ответственность за неплатежи. На залоговое имущество в первую очередь накладывают взыскание. Банк как залогодержатель имеет приоритетное право требовать погашения долга за счет продажи жилья. Как показывает практика, квартира продается, если сам клиент при подписании договора согласился с такой формой ответственности.

Суд определяет, сможет ли банк забрать единственное жилье, сопоставляя его стоимость с суммой долга. Если после продажи недвижимости и погашения долга останется достаточное количество денег, чтобы купить менее дорогое жилье, суд удовлетворит требования кредитора, не взирая на наличие несовершеннолетних жильцов и отсутствие альтернативного места для проживания.

По ипотеке

В ипотечном договоре обязательно имеется пункт о залоговом обеспечении. Кредитор, предоставивший ипотеку, вправе потребовать продажи жилья, чтобы погасить просроченную задолженность.

Суд готов сохранить единственную жилплощадь, если выполнено 2 условия:

- Сумма остатка взыскиваемой задолженности превысила 5% от оценочной стоимости.

- Задержка платежа составила более 3 месяцев.

Если оформлен потребительский кредит

При беззалоговом кредите лишить недвижимости не так просто. Суд принимает решение о принудительном взыскании, а судебный пристав организует исполнение. Продажа жилья – крайняя мера, на которую пристав пойдет после:

- Списания с дебетовых карт и счетов;

- Попытки урегулирования через подписание нового графика погашения;

- Реализации другой собственности.

Если иного места, годного для проживания, у должника нет, зато есть источник дохода, можно попытаться оформить реструктуризацию, переподписав новый график погашения с учетом фактической платежеспособности.

Если квартира куплена за материнский капитал

Юридически объект принадлежит всем членам семьи и оформлен в долевую собственность. Кредитор вправе изъять часть жилья, даже если оно куплено с участием маткапитала.

Если квартира ипотечная, задолженность взыскивают со всего объекта, оформленного на заемщика. ПФР вправе потребовать возврата средств, если обязательства по выделению долей не будут выполнены.

Всегда ли может быть обращено взыскание на недвижимость

Пристав не будет взыскивать долг за счёт реализации недвижимости, если есть возможность получить средства иначе.

Например, при наличии денежного счёта в банке, ценных бумаг, транспорта и достаточной их стоимости для погашения обязательств, недвижимость может быть не тронута.

При этом взыскание не обращается и на единственное жильё должника (статья 446 ГПК РФ).

Не подлежит взысканию также земельный участок, на котором расположено единственное жильё должника. Это связано с тем, что земля всегда следует судьбе строения (ст. 552 ГК РФ, ст. 35 ЗК РФ).

Фактически, нежилая недвижимость всегда может быть реализована в рамках исполнительного производства, а вот жилая – только тогда, когда не является единственной для должника и его семьи. Однако из этого правила имеется исключение.

Скачать для просмотра и печати:

• Статья 446 ГПК РФ

• Статья 552 ГК РФ

• Статья 35 ЗК РФ

Процедура наложения ареста на единственное жилье

Арест как мера обеспечения может накладываться как минимум дважды: на этапе судебного рассмотрения дела о взыскании задолженности и непосредственно в процессе исполнительного производства.

Если арест квартиры судом, согласно ст. 140 ГПК, был наложен в качестве меры по обеспечению иска, предусмотрен следующий порядок действий:

- Заинтересованное лицо на этапе рассмотрения вопроса имущественного взыскания в суде вправе подать заявление об обеспечении иска, которое рассматривается без вызова сторон в суд в день его подачи (ст. 141 ГПК). Обосновать требование о применении обеспечительных мер можно крупной суммой задолженности, риском отчуждения имущества со стороны должника и так далее.

- Суд в тот же день выносит определение, которым удовлетворяет требования истца.

- На основании определения заявителю выдается исполнительный лист, а ответчику направляется копия постановления (ст. 142 ГПК).

- Исполнение определения осуществляется по общим правилам процессуального производства. Получив исполнительный лист, истец должен направить его в подразделение ФССП, а приставы на основании этого документа наложат арест на имущество.

Альтернативный вариант – арест на этапе исполнительного производства, наложенный судебным приставом

Важно: арест в этом случае накладывается не для обращения взыскания, а для того, чтобы обеспечить исполнение судебного решения, что следует отобразить в постановлении пристава о наложении ареста

Конечная цель ареста единственного жилья – не изъять недвижимость, а запретить должнику совершать регистрационные действия в отношении объекта. При этом ответчик продолжает пользоваться своей недвижимостью.

Учитывая сложившуюся практику, процедура осуществляется в следующем порядке:

- В подразделение ФССП подается исполнительный документ, содержащий имущественное требование, превышающее 3 тыс. рублей.

- В заявлении на открытие исполнительного производства, согласно ст. 30 ФЗ № 229 от 02.10.2007, одновременно может содержаться требование о наложении ареста на имущество должника как мера по обеспечению исполнения. Это ходатайство можно подать и после открытия исполнительного производства.

- Рассмотрев ходатайство, пристав выносит постановление о наложении ареста на квартиру. В данном случае акт описи и наложения ареста не составляется, так как обращения взыскания не происходит (п. 5 ст. 80 ФЗ № 229).

- Постановление об аресте направляется приставом в Росреестр, а копии – сторонам исполнительного производства.

Обращаем внимание, что оба эти ареста могут быть наложены последовательно, хотя для окончательного запрета на отчуждение достаточно одного из них

Могут ли забрать квартиру в ипотеке при банкротстве?

В гражданском законодательстве предусмотрена возможность кредитной организации реализовывать единственное жилое помещение должника, обремененное ипотекой. Если же реализация недвижимого имущества в ипотеке осуществляется в процедуре банкротства должника, то в данном случае имеется ряд особенностей.

В частности, в данном случае реализацией занимается не сам банк, а конкурсный управляющий должника.

Также следует учесть, что законом о банкротстве определена определенная очередность удовлетворения требований кредиторов, однако при реализации квартире в ипотеке закон четко гласит, что первоначально свои требования удовлетворяет залогодержатель данного имущества. Данное правило можно пояснить так, что в случае продажи квартиры первично ликвидируется долг перед банком, выдавшим займа под залоговое обязательство ипотека, а затем лишь остальные кредиторы в порядке установленной законом очередности.

За что забирают жилье

А за какие долги могут забрать единственное жилье? На сегодняшний день подобных полномочий нет ни у одного государственного органа в России. Квартиру смогут отнять, только если она является не единственным местом, пригодным для проживания у того или иного человека.

На сегодняшний день арест имущества может быть наложен за любые крупные задолженности. Как правило, действия происходят с участием суда — если гражданин никак не может расплатиться с организацией и погасить долг, у него арестовывают имущество.

Так, забрать жилье могут за крупные коммунальные долги, просрочку по ипотеке в больших размерах, неуплату налогов и так далее. Главное, чтобы задолженность была большой. Маленькие суммы долга не предусматривают изъятия имущества. Соответственно, если у семьи несколько квартир и маленькие долги, бояться ареста одной из них не нужно.

Кто и когда проверяет наличие ареста

Если вас не интересует выкуп квартир с арестом, вы не хотите связываться с должником и проблемной недвижимостью, следует перед покупкой жилья проверить, не находится ли оно в аресте. Для этого попросите выписку из ЕГРН у владельца.

Получить выписку можно:

- на сайте Госуслуг;

- на сайте Росреестра;

- в МФЦ.

Если объект с обременением, в документе это будет отражено. Помимо обременения можно узнать и то, кем и когда инициирована мера. Однако получить подробную информацию и полную выписку из ЕГРН можно только при наличии разрешения собственника. Без этого вы получите только общую информацию (ст. 62 закона №218-ФЗ). Также если вы уже заключили предварительный договор купли-продажи или соглашение о задатке, то за полной выпиской можно обратиться к нотариусу даже без согласия собственника.

Когда вскроется, что продавец утаил информацию об аресте от покупателя? Если должник решил ничего не говорить покупателю об обременении, а покупатель не проверил это сам, сделка всё равно не состоится. Договор купли-продажи не пройдёт регистрацию. Проверка проводится МФЦ в течение 12 дней, а Росреестром – 10 дней. Если они увидят информацию об аресте в ЕГРН, в проведении сделки будет отказано.

Можно ли продать квартиру с долгами? Спросите юриста!

Судьба жилья после ареста

При учете текущей версии действующего законопроекта процесс продажи с целью выплаты долгов должен проводиться следующим образом:

- При оценке стоимости и ее соответствия пристав, изучив все параметры и детали расследования, должен начать готовить документы для выставления собственности на торги.

- По закону суд должен для начала определить, действительно ли это единственная жилплощадь, указать минимальный размер суммы, необходимой для покупки места проживания: комната, квартира с минимально требуемыми условиями. Эти денежные средства необходимо перечислить должнику после осуществления продажи, а остаток отправить в банк, ЖКХ или налоговую для погашения долга.

- После подготовки и получения постановления жилье должно быть выставлено для продажи на аукцион. Если по окончании двух торгов не удалось продать имущество и вернуть деньги, то оно возвращается к первоначальному владельцу. А спустя год процедура повторяется.

- В случае осуществления сделки и получения денежных средств, часть перечисляется в счет долга, а часть должнику для приобретения новой недвижимости.

- Если в течение квартала должник не покупает жилплощадь, то денежные средства перечисляются на счет в бюджет. Тогда муниципальные власти предоставляют комнату или квартиру, согласно требованиям и количеству членов семьи.

Какое имущество смогут забрать

Юристы и правозащитники считают, что в первую очередь правоохранители заберут деньги, которые получены нарушителем, а также имущество, с помощью которого преступление было совершено. Например, телефон, компьютер, планшет, фотоаппарат (например, если мы говорим о распространении негативных сообщений об армии через соцсети). Однако если денег и орудий преступления не нашли (допустим, они находятся за рубежом), то конфисковать могут все что угодно на сумму, которая соответствует полученному гонорару.

Еще хуже дела обстоят, если будет доказано, что имущество использовалось для финансирования преступления или предназначалось для этого. Адвокаты считают: эта формулировка на практике может привести к тому, что конфисковать будут любое имущество осужденного по статье из списка. То есть следствие и суд могут посчитать, что все деньги на счету вы хотели направить, например, на спонсирование «нежелательной организации».

Как защитить единственное жилье от ареста?

В ситуации, когда единственное жилье находится в зоне риска ареста, необходимо принять надлежащие меры для его защиты. В данном разделе мы рассмотрим порядок действий, которые можно предпринять в таких случаях.

1. Обращение к финуправляющему

В случае, когда дом находится в процессе банкротства и имеющийся на нем долги могут привести к аресту жилья, необходимо обратиться к финуправляющему. Финуправляющий сможет предоставить информацию о ситуации с вашим жильем и дать рекомендации по защите вашего имущества.

2. Проверка регистрационного помещения

Важно убедиться, что ваше жилье правильно зарегистрировано. Проверьте документы, чтобы убедиться в наличии права собственности на ваше жилье и соответствующих регистрационных документах

3. Защита от сделок с жильем

Во время банкротства сделки с жильем могут быть запрещены или ограничены. Проверьте законодательство в вашем регионе относительно сделок с недвижимостью в период банкротства. Если такие ограничения существуют, убедитесь, что никакие сделки с вашим жильем не были осуществлены или могут быть отменены в случае их наличия.

4. Поиск рекомендаций у юристов

Если у вас возникли проблемы с защитой вашего жилья от ареста, обратитесь за помощью к юристу, специализирующемуся на имущественных делах и банкротстве. Юрист сможет дать вам необходимые юридические советы и рекомендации, а также предоставит конкретные варианты защиты вашего имущества.

5. Информационная поддержка

Обратитесь к региональным или местным организациям, которые специализируются на защите прав граждан в ситуациях банкротства. Они смогут предоставить вам дополнительную информацию и руководства по действиям в вашей конкретной ситуации.

6. Предоставление доказательstв

Соберите все доступные документы и доказательства о вашем жилье, его стоимости и ситуации с банкротством. Это могут быть договоры, декларации, справки из регистрационных органов и прочие документы, которые помогут вам доказать, что ваше имущество является единственным жильем и не подлежит аресту или конфискации.

Важно помнить, что каждая ситуация может быть индивидуальной, и рекомендации могут различаться в зависимости от конкретных обстоятельств. Поэтому в случае возникновения вопросов и проблем обратитесь к юристу или специалисту в данной области для получения консультации и индивидуального подхода к вашей ситуации

Будет ли принят такой законопроект?

В 2016 году законодательная инициатива Минюста вызвала возмущение россиян ненамного меньшее, чем повышение пенсионного возраста в 2018 году.

По результатам общественных опросов и дебатов, законодатели подкорректировали текст законопроекта. Его последняя версия предусматривает возможность обращения взыскания на единственно жилье лишь в отношении:

- Уклоняющихся от уплаты алиментов

- Должников по взысканиям ущерба за вред, причиненный здоровью граждан.

- Должников, обязанных возместить ущерб, причиненный в результате преступления.

Подредактировали законопроект и в части излишка метража. В новой версии изъятие излишка допускается лишь в случае превышения более чем в два раза нормативного метража на члена семьи.

Предусматривает проект и саму процедуру изъятия жилья.

Так, обращение взыскания на единственное жилье сможет происходить только по решению судебной инстанции.

Законопроект, возможно, еще долго будет согласовываться и обсуждаться. В том, что он все-таки будет принят, сомневаться не приходиться. Однако до тех пор ИП могут жить спокойно. Никто не сможет изъять их единственное жилье, если только оно не является залоговым имуществом.

Что делает банк при просрочке перед тем, как забрать квартиру по суду

С момента возникновения первой просрочки до постановления о принудительной продаже квартиры проходит не один день. На протяжении этого периода у должника остается шанс сохранить недвижимость и погасить долг, урегулировав процесс погашения с банком.

Этапы взыскания долга включают:

- Когда банк обнаружит, что клиент не внес средства на кредитный счет, менеджер отдела взыскания свяжется по указанному контактному номеру и напомнит о необходимости оплаты.

- Если заемщик сообщит, что возникли веские обстоятельства, не позволяющие внести платеж, банк предложит реструктурировать задолженность, пересмотрев график платежей или взять отсрочку.

- При отсутствии возможности реструктурировать долг или отсрочить оплату, банк попросит в ближайшее время внести средства с учетом штрафа и начисленных процентов. Просрочка до 1 месяца не считается серьезным проступком, однако потребуется заплатить штраф и возвращать уже сразу 2 ежемесячных платежа.

- Если должник прячется от банка, игнорирует звонки и отказывается платить на протяжении 3 месяцев, кредитор обращается в суд и получает судебное решение о взыскании средств в принудительном порядке.

- После вступления в силу судебного постановления исполнительный лист передается в службу ФССП. Могут ли приставы забрать жилье, зависит от количества имущества, которым можно оплатить долг.

Если после реализации собственности задолженность осталась, пристав определяет обоснованность продажи недвижимости, сопоставляя ее с размером выплаты. На этой стадии должник вправе обжаловать решение сотрудника ФССП, если докажет, что оценочная стоимость несопоставима с остатком долга.

Как защититься от произвола приставов?

К сожалению, приставы реализуют данную норму слишком свободно. Они налагают арест на имущество, после чего должнику приходится подавать жалобу вышестоящему начальству и доказывать тот факт, что жилище единственное

Чтобы защититься от таких действий и избежать неприятной волокиты, важно знать закон

Для начала, стоит позаботиться о наличии доказательств:

- выписка из ЕГРН;

- свидетельство о праве собственности на имущество;

- договор приватизации, дарственную или купчую;

- справку из муниципальных органов по месту регистрации, которая удостоверить отсутствие жилья по договору соц.найма.

Обязательно нужно собрать такие же документы в отношении супруга и остальных домочадцев. Даже если на жилище был наложен арест, собственник вправе потребовать исключения объекта из описи в виду того, что жилище является единственным для него и для членов его семьи.

Как сохранить ипотечную квартиру и избежать конфликта с банком

Самый распространенный вопрос среди должников: можно ли забрать единственное жилье? Наверное, все уже слышали ужасные истории о том, как человек набрал долгов, потерял работу и остался бездомным. Все это сводит на нет все усилия, вложенные в покупку «своего уголка». Если у вас возник такой вопрос, то мы раскроем эту тему и дадим советы, как не остаться без крыши над головой.

Примерно в №2 банкротстве происходит или жертва потеряет свое имущество или банк запретит жить в апартаментах? Это уже вопрос, который можно решить на конкретном примере, никакой общей формулировки здесь нет.

Кроме того, не стоит забывать, что ипотека является самым «умным моды» приобретением жилья. Но что делать, если возникла задержка с выплатами, и тебя можно назвать самым большим должником? Конечно, никто не запретит жить в своей квартире, но возникают определенные риски.

- Что делать, если вы оказались в сложной ситуации? Прежде всего нужно связаться с банком и обсудить ситуацию.

- Нельзя просто отмахиваться от проблем, нужно «красиво» и не подставляя себя — попытаться решить вопрос.

- Не забывайте, что у банка есть свои интересы, и он не будет долго тянуть время, если вы не выполняете свои обязательства.

- Если вы понимаете, что сил уже нет, то всегда есть вариант заявить о банкротстве, но это ситуация, в которой нужно проконсультироваться со специалистами.

И помните, что сохранить ипотечную квартиру возможно, но если вы самостоятельно не попытаетесь найти выход из сложной ситуации, то никто за вас это не сделает.

Что еще полезно знать о просроченных долгах

Довольно часто единственное жилье суд решает не изымать, но может наложить на него арест. Это значит, что вы можете продолжать жить в квартире или доме, но не имеете права ее продавать, дарить, обменивать, сдавать или передавать в качестве залога.

Квартиру или дом могут отнять не только за невыплаченные кредиты. Есть и другие ситуации, когда вы можете лишиться единственного жилья:

- Задолженность по алиментам;

- Невыплаченные штрафы от налоговой или ГИБДД;

- Долги за коммунальные услуги;

- Невыплаченные штрафы и компенсации, назначенные судом.

Если пока не планируете отказываться от кредитов, посмотрите, на каких условиях вам одобрят кредит банки.