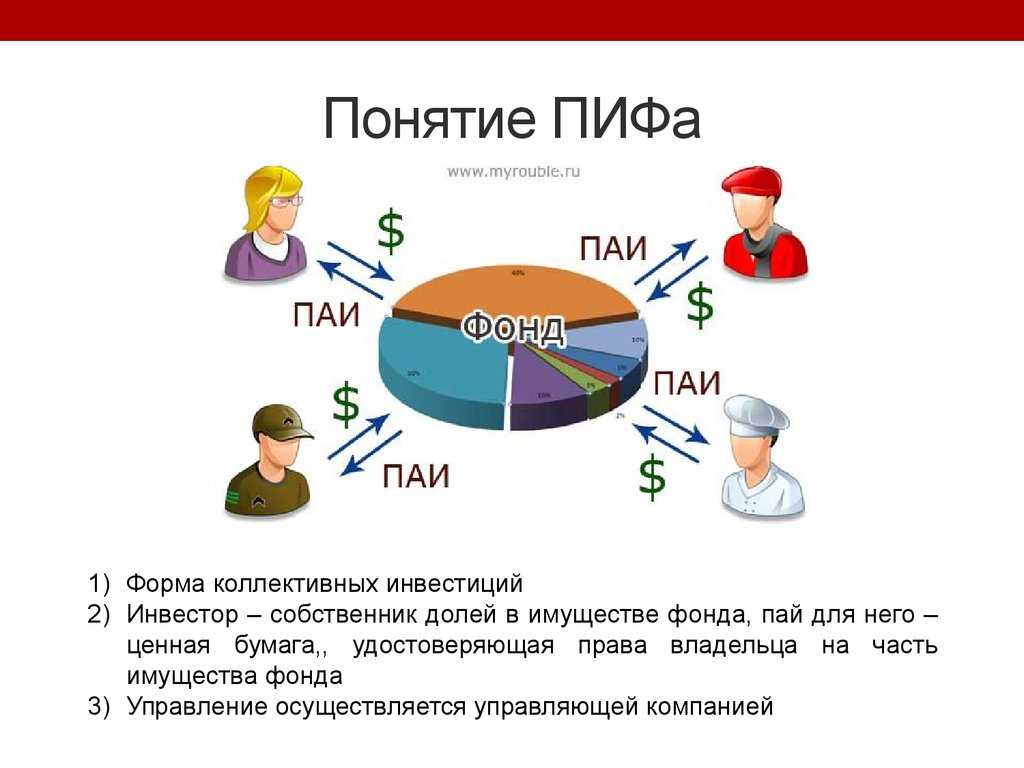

Отличия от других фондов

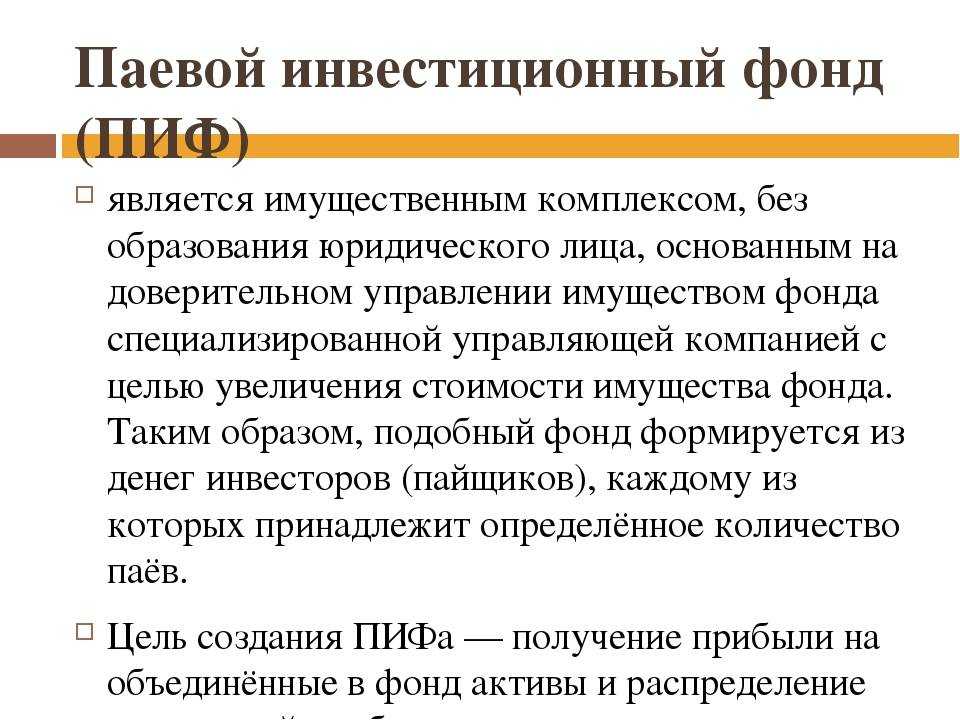

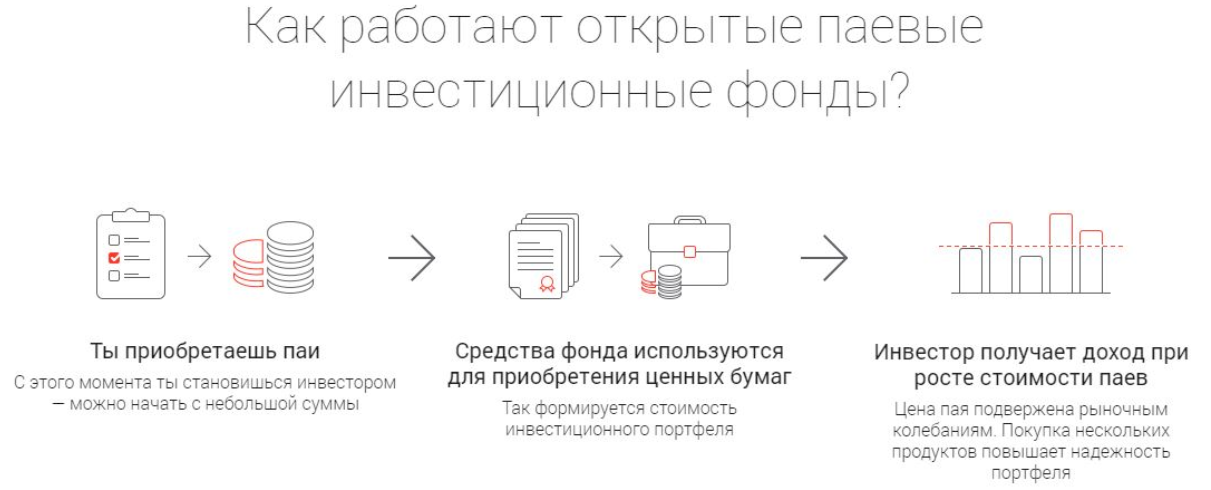

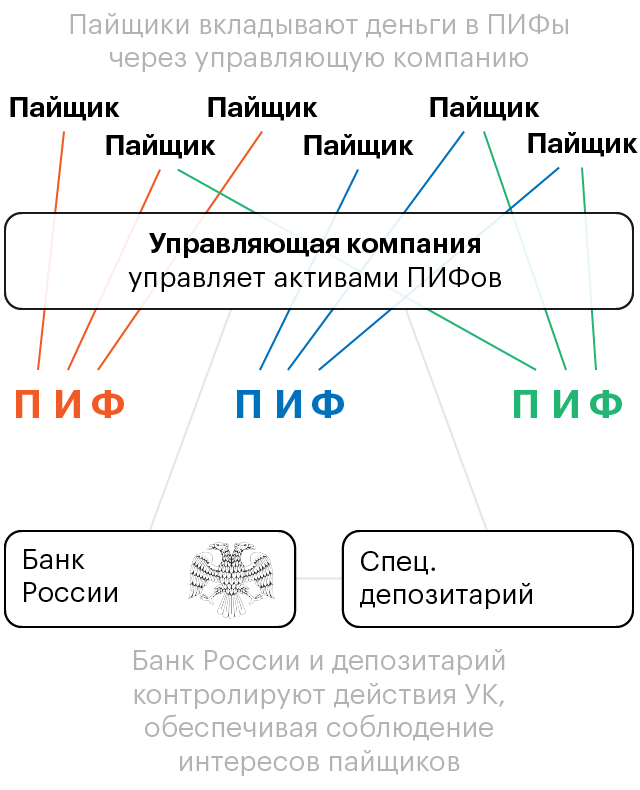

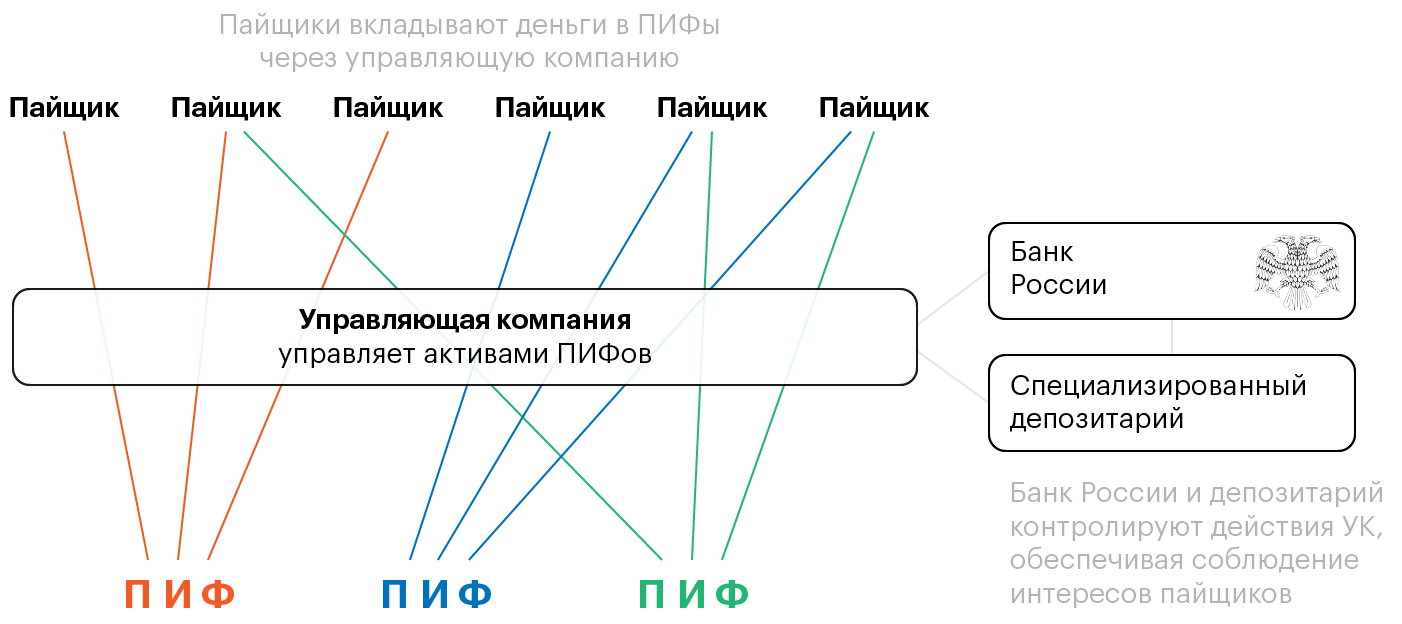

ЗПИФы представляют собой обособленные имущественные комплексы без образования юридического лица. Имущество относится к общей долевой собственности владельцев, считается эффективным способом защиты капиталов и бизнеса.

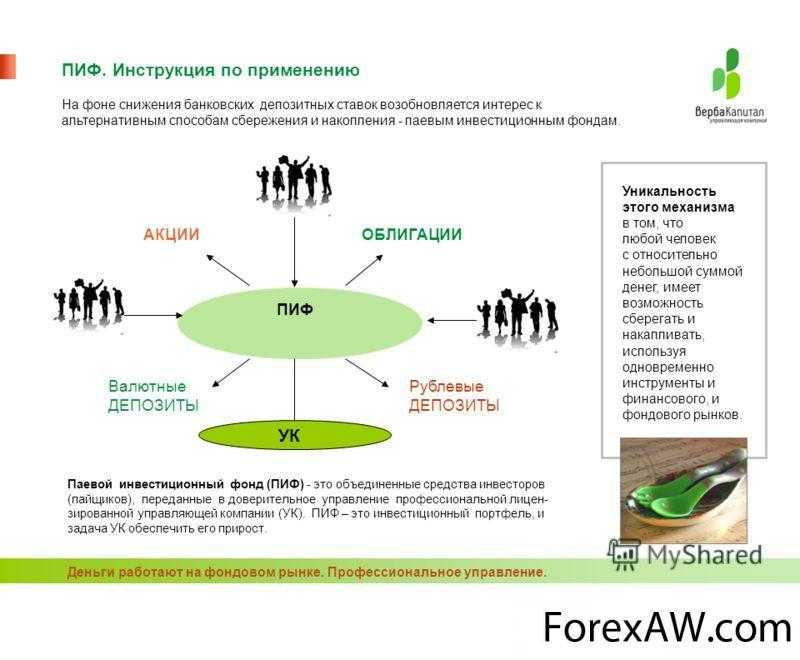

Оператор (управляющая компания) обеспечивает доверительное управление вложениями, и по результатам работы выплачивает пайщикам дивиденды в денежной или имущественной форме. Контроль над учетом, хранением, распоряжением имуществом осуществляет специализированный депозитарий.

Закрытые фонды отличаются:

1. Относительно высокой доходностью по сравнению с другими типами фондов. Приносят больше прибыли, однако есть повышенный риск финансовых потерь.

2. Сроком инвестирования. Работают с долгосрочными задачами, которые дают выгоду в длительной перспективе. Обычно это период от 3 до 15 лет с возможностью пролонгации. Пример — участие в строительстве офисного или торгового центра с целью получения доходов от ренты или продажи объекта.

3. Повышенной ценой пая. Минимальный взнос в сфере недвижимости составляет не менее 100 тысяч рублей, но часто устанавливается сумма в несколько миллионов рублей. Если речь идет о ценных бумагах, цена пая составляет 2000-3000 руб.

4. Строгими требованиями к квалификации инвесторов. Это рисковый инструмент, для работы с ним необходимы профильное образование, опыт работы с финансами или большой личный капитал.

Разные фонды работают с разными видами вложений. Закрытые ПИФы предлагают гораздо более широкий набор финансовых возможностей, чем открытые или интервальные. Создаются под определенный круг участников, под конкретные схемы. Вложенные средства используются для достижения общих финансовых целей.

Налогообложение доходов

С полученной прибыли за вычетом всех комиссий удержится НДФЛ 13%. Налог удержит управляющая компания — она является налоговым агентом по законодательству РФ, так что вам не нужно ни считать размер налога, ни подавать декларацию, чтобы заплатить его.

Вы можете свести налог на нет, если будете долгосрочным инвестором: с 2014 года в РФ появился инвестиционный налоговый вычет. Если вы держите паи 3 года и более, а потом их продаете, то можете избежать уплаты НДФЛ с полученной прибыли.

Размер налогового вычета составляет 3 млн руб. за каждый год владения ценными бумагами на российском рынке, включая паи ПИФов, но не менее 3 лет. Так что если вы, например, в 2020 году купите паи какого-либо ПИФа на 100 тыс. руб., а через 3 года их стоимость вырастет до 400 тыс. руб., вы можете паи продать, и прибыль в 300 тыс. руб. не будет облагаться налогом.

Также можете инвестировать в ПИФы через индивидуальный инвестиционный счет. Можно либо увеличить доходность от инвестиций за счет налогового вычета в размере вашего взноса на ИИС, но не более 400 тыс. руб

в год для ИИС первого типа, либо не уплачивать налог с прибыли от продажи ПИФа, причем неважно, держали вы его 3 года или меньше (если выбрали ИИС второго типа)

Подводя итог, выделим преимущества и ограничения ПИФов.

Преимущества

- Не требуют опыта, времени и глубоких знаний для инвестиций, достаточно иметь общие знания, чтобы выбрать фонд с подходящей стратегией и надежную управляющую компанию.

- Для весьма невысоких сумм, менее 10 тыс. руб., вы уже получаете профессиональное управление и диверсифицированный портфель.

- Фонды могут принести прибыль выше или намного выше депозита в долгосрочном периоде.

- При долгосрочном инвестировании на срок от 3 лет можно избежать налогообложения полученной прибыли.

- При работе с открытыми фондами нет проблем с ликвидностью: вы можете выйти в любой рабочий день.

Ограничения

- Прибыль в ПИФах не гарантирована, может быть и убыток.

- Комиссии взимаются вне зависимости от результата, иногда они могут быть достаточно высокими, особенно в сравнении с самостоятельной торговлей.

Я бы рекомендовала инвесторам, которые не имеют времени или желания самостоятельно управлять своим портфелем, пользоваться услугами профессиональных управляющих и выбирать инструменты, соответствующие их уровню риска и ожидаемой доходности. Инвестиции в ПИФы не требуют серьезных временных затрат, доступны с точки зрения порога входа. Регулятор защищает ваш капитал от неправомерных действий, а вишенкой на торте станет возможность оптимизировать налогообложение полученной в ПИФах прибыли исключительно в рамках закона.

Комиссии и издержки

Управляющая компания работает не бесплатно: ее услуги стоят денег. Так, когда вы инвестируете в ПИФ, можете столкнуться с комиссиями и расходами:

- надбавка (комиссия при инвестировании) — обычно не более 1%;

- скидка (комиссия при выходе из фонда) — как правило, взимается, если вы выходите из фонда раньше чем через год, обычно это до 3%;

- комиссия управляющей компании — зависит от сложности стратегии, обычно в переделах 1−4% в год от активов под управлением;

- комиссии прочих участников рынка (депозитарий и т. д.) — как правило, до 0,5% от активов в год.

Обычно доходность на сайтах управляющих компаний указывается уже за вычетом комиссий.

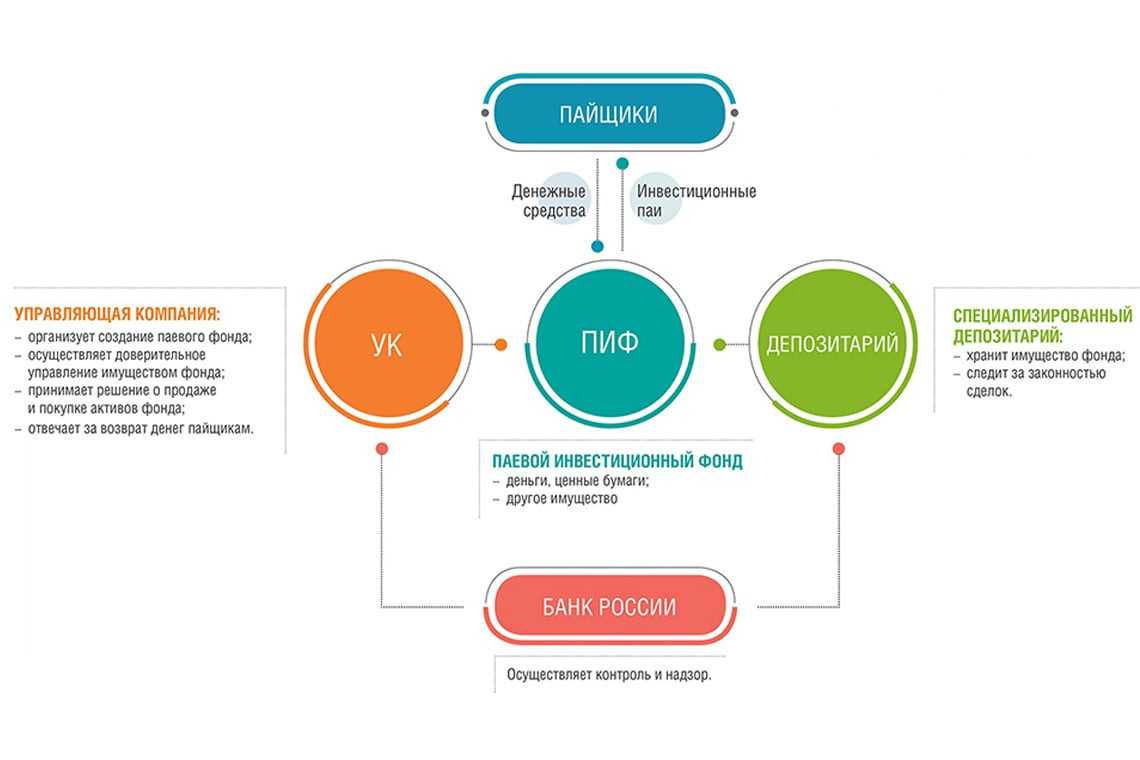

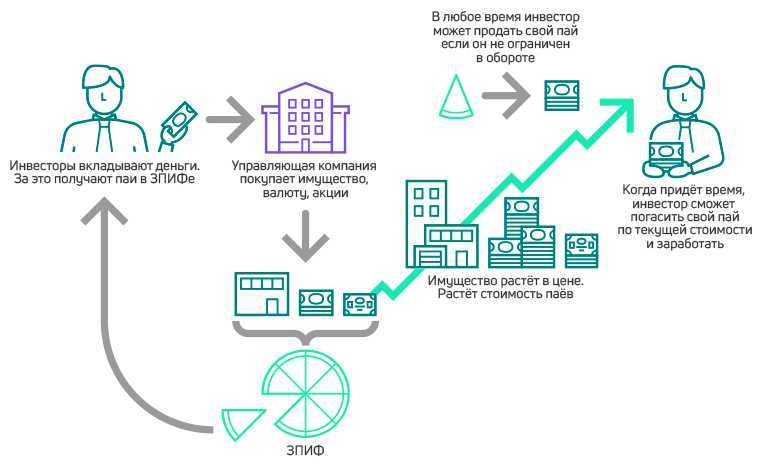

Кто и как управляет ЗПИФ

По регламенту временного управления долевым проектом группа инвесторов выбирает уполномоченного представителя. Управляющая компания по лицензии Центробанка осуществляет полный контроль над объектами собственников, подбирает оптимальные условия для инвестирования, рассчитывает потенциал вложений. В исключительных случаях по контракту управителю разрешается продавать паи, чаще всего на такие действия вводится ограничение.

Обозначим основные функции управляющей компании по отношению к ЗПИФ:

- разработка, дополнение правил доверительного управления капиталом инвесторов;

- прием имущества, денежных средств в оплату паев, оформление доли;

- проведение операций с финансами пайщиков;

- представление интересов капиталовкладчиков на суде;

- иные полномочия, непосредственно связанные с инвестиционной деятельностью.

По нормам российского законодательства управляющая фирма находится под контролем совета дольщиков, Центробанка РФ, а также нескольких независимых структур. Одной из них является специальный депозитарий, профессиональный член рынка ценных бумаг.

Он обязуется обеспечивать сохранность персональных, конфиденциальных данных пайщиков. Если с управляющей компанией случится непредвиденное событие, сведения о долевых вкладчиках никуда не исчезнут, будут храниться в единой информационной базе. Дополнительно депозитарий осуществляет ведение, регистрацию и администрирование лицевых (депозитных) счетов.

Для контроля над деятельностью управляющей компании привлекается специальная организация – независимый аудитор. Она не должна иметь никакой взаимосвязи с управителем. В соответствии с правилами фонда фирма проводит аудит инвестиционной деятельности, составляет подробный отчет. Бланки контроля предоставляются пайщикам для независимой оценки работы управляющего активами фонда.

ЗПИФ привлекает стороннего оценщика, который регулярно проводит анализ стоимости активов пайщиков, если такие условия прописаны в правилах управления. По итогам отчетного периода стоимость доли возрастает или уменьшается. Оценщиком выступает исключительно фирма с действующей лицензией.

Регистратор – обособленный орган, который оформляет регистр паев. Чаще всего эти функции исполняет депозитарий. Ответственное лицо фиксирует все операции с долями: оформление, погашение, отчуждение и др.

Работа управляющей компании сводится к алгоритму:

- подготовка правил доверительного управления, передача их на согласование и утверждение ЦБ РФ;

- выбор инвестиционных активов;

- публикация предложений для инвесторов;

- конвертация взносов собственников в паи;

- вложение финансов в объекты для получения дохода.

После того, как собственник капитала подписывает договор доверительного управления, его активы переходят в ведение управляющей компании. С этого момента именно она решает, под какой объект произвести инвестирование, как оптимизировать этот процесс и достичь максимальной окупаемости и доходности. Владелец пая не устраняется от оборота инвестиций, он просто передает власть в руки управляющего.

Перечислим полномочия общего собрания инвесторов ЗПИФ в соответствии с действующим законодательством:

- согласование, утверждение корректировок условий доверительного управления в связи с обновлением инвестиционной декларации;

- пересмотр размера поощрения управителя;

- переквалификация типа проекта, его структуры;

- дополнение списка затрат паевого ресурса;

- замена управляющей компании;

- сокращение, увеличение продолжительности действия проекта и др.

Дополнительно для контроля деятельности создается инвестиционный комитет, который представлен группой квалифицированных инвесторов, участников проекта. В компетенцию совета входит порядок определения выгодных сделок, контроль над их исполнением. Перечень полномочий комитета определяется вначале деятельности и корректируется по ходу реализации программы.

Управляющая компания принимает на себя все финансовые риски. Она вправе привлекать сторонних подрядчиков, исполнителей, чтобы создать благоприятные условия для инвестирования. Например, по недвижимости часто привлекаются эксплуатирующие организации, которые проводят ремонт, очистку объекта от снега, наледи, обеспечивают отведение сточных вод и др. Но все убытки, нанесенные работой этих специалистов, будут отнесены на управляющего.

Контроль управления

Если эксперты хотят получить допвозможность регулировать инвестиционные действия УК, то они создают организацию исключительно для высококвалифицированных паевых вкладчиков. При этом все её действия должны соответствовать нормам законов.

Образование такого инвестиционного органа позволяет регулярно контролировать работу компании. Для того чтобы такая паевая система смогла полноценно работать, может понадобиться одобрение всех или нескольких владельцев паёв. Такой подход считается инновационным, так как пайщики могут сами задавать инвестиционные цель через соответствующий комитет.

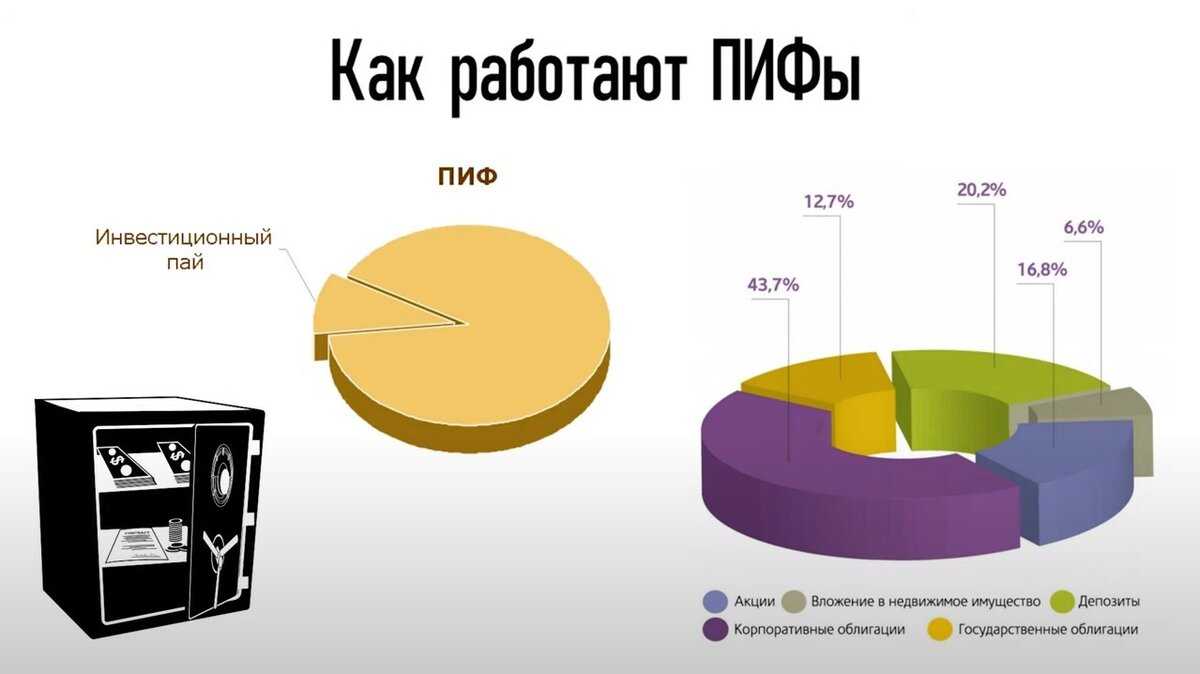

Основные виды закрытых фондов

Многие современные граждане активно сотрудничают с подобными паевыми структурами. Основной их вид инвестиционной деятельности связан с решением широкого круга задач. Специалисты различают несколько типов закрытых фондов:

- Облигации. Пользователи могут заключать различные паевые сделки исключительно с облигационными бумагами, чей инвестиционный доход, фиксированный при высокой ликвидности. Хотя такой ЗПИФ демонстрирует минимальные показатели прибыли, он пользуется большой популярностью из-за высокой стабильности и надёжности. Даже если рынок будет переживать сильные потрясения, пользователь всё равно будет получать доход.

- Недвижимость. Специалисты регистрируют подобную паевую структуру для возведения габаритных объектов, быстрого оформления аренды, а также для купли/продажи земельных участков. Эксперты выделяют четыре разновидности закрытых паевых фондов недвижимости: паевые по земле, по девелопменту, инвестиционные, паевые, связанные с рентами.

- Ценные активы. Этой услугой активно пользуются различные компании. К основным особенностям фонда можно отнести то, что, с одной стороны, присутствуют большие паевые риски, а с другой стороны, имеет место высокая прибыль. Если вносится крупная инвестиционная сумма на длительный срок, то в итоге он получает хороший доход. Для сделок используются специальные голубые фишки — бумаги организаций, являющихся флагманами отрасли.

- Прямые вклады. Специалисты таких организаций направляют основную часть капитала в развитие фирм разных специализаций. Итоговый результат формируется паевой прибылью от бизнеса, который инвестируется самим фондом.

- Организации венчурных инвестпотоков. Их преимущество в том, что они позволяют развивать бизнес. Все первичные вложения поступают через покупку нематериальных финактивов. Риски при этом огромные, а вероятность получить прибыль возможна лишь в долгосрочной перспективе.

- Смешанные фонды. Дольщики по-разному вносят свои деньги в паевые ЦБ . Итоговое % соотношение бумаг может меняться, так как всё зависит от актуального направления работы фонда.

Права пайщиков

Человек — участник фонда человек имеет абсолютное право на свою долю в доходе, который можно получить от умелого инвестиционного управления паевыми финактивами. Если же деньги были вложены в недвижимость, то пайщик в обязательном порядке получит право собственности на такой объект. Однако он не сможет распоряжаться площадью. В инвестиционном документе будет прописано, что собственниками недвижимости выступают все участники ЗПИФ.

Пользователь может продать свои паевые ЦБ на фондовой площадке. Итоговая инвестиционная цена пая зависит от многих факторов. При надобности можно посчитать цены чистых финактивов ЗПИФ. Итоговая цифра суммирует балансовую стоимость финсредств и бухгалтерских счетов, имеющихся в распоряжении организации.

Российские ЗПИФ

Рынок доступных российских закрытых фондов недвижимости, в подавляющем большинстве, представлен продуктом Сбербанка – «Управление активами».

Фонд, инвестирующий в складскую недвижимость, носит название «Арендный бизнес». В 2016 году ПИФ получил премию Investor Awards в номинации «Лучший инвестиционный продукт».

Аналогичные предложения разной степени привлекательности можно найти на официальных сайтах других банков, например, ВТБ, Альфабанк, Уралсиб.

Среди лидеров, показавших наиболее высокую доходность в прошлом году, можно выделить следующие фонды:

- QBF – Региональная недвижимость.

- Арсагера.

- РФЦ – Шуваловские высоты.

- Аруджи.

- Две столицы.

Два фонда специализируются на ETF зарубежной недвижимости – Открытие и Уралсиб.

Всего в РФ действуют более 500 закрытых фондов, но все они в общей массе созданы для ограниченного круга инвесторов и предполагают порог входа в несколько миллионов рублей.

Доходность инвестиций в закрытые фонды колеблется в пределах от 8 до 20 % годовых без учета налоговых сборов.

Минимальные суммы для вложений хоть и в разы меньше, чем при покупке реального объекта недвижимости, все же могут начинаться от 3-х сотен тысяч рублей, а прибыли придется ждать несколько лет.

Минусы REIT’ов и почему REIT ≠ Недвижимость

Корреляция с рынком акций

Главное отличие, Рейты — это по сути обычный бизнес управляющей компании, акции которой свободно торгуются на открытом рынке, и, в зависимости от рыночной ситуации могут иметь волатильность как у акций, или больше. При этом корреляция с рынком акций близка к единице, то есть держа в качестве альтернативы в портфеле фонды REIT, вы получаете волатильность такую же или больше чем у акций (последние два кризиса — 2008 и 2020 Рейты падали сильнее других акций).

Корреляция близка к единице бОльшую часть времени (сравнение широкого фонда рейтов VNQ с ETF на S&P500)

Корреляция близка к единице бОльшую часть времени (сравнение широкого фонда рейтов VNQ с ETF на S&P500)

Вряд ли такая «недвижимость» добавит инвестору спокойствия в кризисный период.

Кредитный риск, высокая чувствительность к рыночным циклам и процентным ставкам

Если Вы считаете, что покупая акции REIT’а, вы покупаете долю в объектах недвижимости, то это не совсем так. Проблема в том, что все REIT’ы используют кредитное плечо, и их закредитованность постоянно растет, а значит REIT подвержен кредитному риску и риску банкротства. Пока процентные ставки на нуле — долг не проблема, но будет ли так продолжаться вечно?

Согласно балансовому годовому отчету одного из крупнейших фондов в сфере торговой недвижимости — Simon Property Group, бОльшая часть объектов куплены на кредитные средства:

- Assets (балансовая стоимость объектов) без аммортизации — 38 млрд$

- Debt (долг) — 31 млрд $

- Interest expense (проценты по долгу) — 0,784 млрд $

- FFO (операционный доход) — 3,2 млрд $

- interest expense/FFO = 0,25, то есть даже при столь низких ставках четверть дохода уходит только на обслуживание долга (без погашения тела)

- debt/FFO — 9,6, то есть около 10 лет всю прибыль от деятельности фонда нужно направлять на погашение долга для его погашения, без учета процентов.

Debt/EBITDA по REIT из ритейл сектора, закредитованность у всех примерно одинаково высокая

Похоже ли это на альтернативу прямому владению недвижимости? На мой взгляд нет.

Сложность с определением стоимости чистых активов фонда

Этот метод только приблизительно может позволить посчитать рыночную стоимость имущества фондов, но как и в случае с ЗПИФН, эта стоимость неизвестна до момента продажи и до конца непонятно, какую премию мы платим на рынке к стоимости активов REIT’а.

Защита от инфляции не гарантирована

Проблема в том, что CAP RATE зависит от текущих процентных ставок (выше ставка — выше требования к доходности недвижимости), а та косвенно зависит от инфляции (выше инфляция — выше ставка), поэтому при инфляции недвижимость может даже подешеветь, так как возрастет и стоимость обслуживания долга.

В случае с ЗПИФН, инфляция транслируется в чистый операционный доход (через рост арендных ставок, если это предусмотрено в договоре аренды) и это нивелирует возросшие требования к доходности. В случае с REIT’ами, этот рост может быть съеден ростом стоимости обслуживания долга, что приведет к падению СЧА (в формуле — CAP RATE находится в знаменателе, значит чем он выше, при неизменном операционном доходе, тем ниже расчетная стоимость объекта).

Налог на дивиденды 30%

При покупке зарубежных REIT’ов через российских брокеров, даже при наличии справки w8ben, взимается налог 30% на дивиденды, что делает вложения еще менее привлекательными, так как основной доход такие фонды генерируют именно через распределение дивидендов, а акции как правило находятся в «боковике».

При покупке через зарубежного брокера, взимается обычный налог 10+3%, но зарубежный брокер это дополнительные сложности: комплаенс, издержки при вводе-выводе, риск блокировки активов, ежегодная подача все большего количества документов в российскую налоговую, самостоятельный расчет НДФЛ с бОльшим количеством нюансов, и так далее и бОльшая часть частных инвесторов все равно использует российских брокеров.

При покупке российского ЗПИФН — налог 13%, налоговый агент — УК, или брокер, ничего дополнительно делать не нужно.

Рынок недвижимости — Россия — последние новости

- 16.10 Инструкция: как взять в аренду дизельный генератор и компрессор

- 29.08 Киргизы массово переезжают в Россию

- 08.08 Как правильно оформить квартиру, выигранную в лотерею

- 07.08 На какое съемное жилье зарабатывают жители разных регионов

- 26.07 Квартиры в каких домах чаще всего и быстрее всего сдаются в аренду в городах России

- 23.07 Самые доходные квартиры — в Саратове, самые долгоокупаемые — в Якутске

- 19.07 Ипотека, ИЖС и бесплатное жилье: о чем новые поручения Путина

- 18.07 Самые большие арендные квартиры России

- 10.07 Итоги полугодия: рост цен и сокращение ипотеки

- 10.07 В судах увеличивается количество исков, касающихся операций с квартирами, приобретенными по материнскому капиталу — эксперты

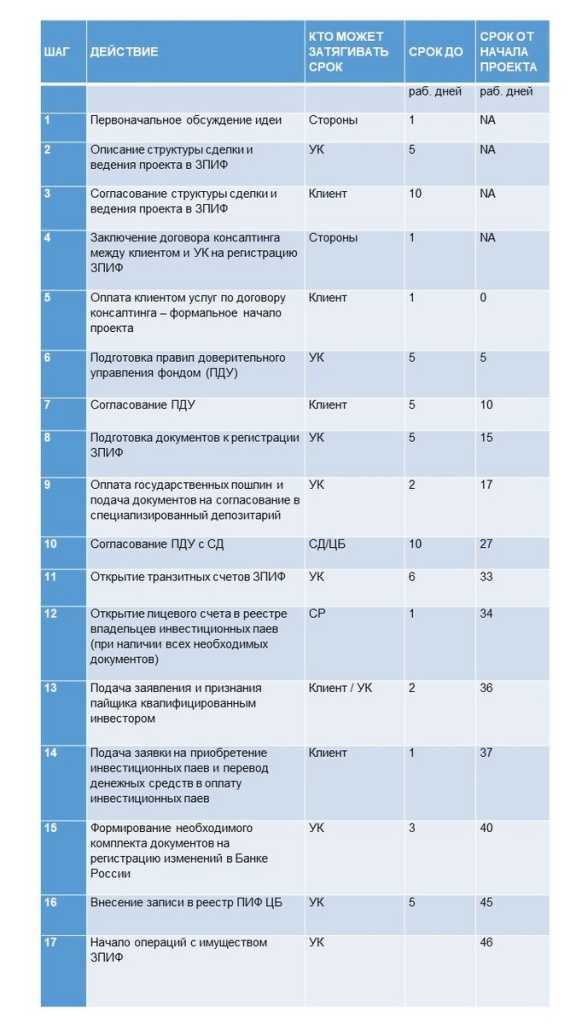

КАК СОЗДАТЬ ЗПИФ (ЧЕК-ЛИСТ СО СРОКАМИ)

У каждого ЗПИФ своя судьба и своя история. Сроки, за исключением законодательно установленных, на каждом этапе зачастую приблизительные. И в расположенной ниже таблице сроки указаны как некая средняя величина, определенная, исходя из нашего опыта. Но общая дорожная карта создания и формирования ЗПИФ для квалифицированных инвесторов, например, денежными средствами (а могут быть и другие активы – об этом далее), выглядит следующим образом:

В случае формирования фонда имуществом (недвижимость, доли компаний, ценные бумаги и т.д.), есть нюансы:

- если имущество не имеет признаваемой рыночной стоимости (не торгуется на бирже), то необходима оценка, причем тем оценщиком, который указан в правилах фонда. Эту оценку оплачивает владелец имущества – будущий пайщик. Срок «свежести» оценки − не менее 6 месяцев.

- в случае недвижимости имущество попадает в фонд после перерегистрации права в Росреестре (обычно 6-8 рабочих дней), после этого определяется стоимость фонда, пая и зачисляются паи на лицевой счет фонда.

- в случае долей ООО имущество попадает в фонд после внесения соответствующих записей в Единый государственный реестр юридических лиц налоговой инспекции (обычно 6 рабочих дней), после этого определяется стоимость фонда, пая и зачисляются паи на лицевой счет фонда.

- в случае акций АО специализированный депозитарий открывает счет номинального держателя в реестре общества (1-2 рабочих дня) и происходит перерегистрация прав на акции (1 рабочий день), имущество попадает в фонд, после этого определяется стоимость фонда, пая и паи зачисляются на лицевой счет фонда.

- в случае акций, облигаций или иных финансовых инструментов, имеющих признаваемую рыночную котировку, клиент подает передаточное распоряжение на перевод активов на транзитный счет депо фонда. УК со своей стороны подает поручение на прием этих активов. После операций в депозитариях (1 рабочий день) имущество попадает в фонд, после этого определяется стоимость фонда, пая и зачисляются паи на лицевой счет фонда.

Особенности закрытых ПИФ

Каждый вид инвестиционного фонда обладает рядом характерных признаков, особенностей. Такая специфика обусловлена выбором активов, сферы деятельности, управления и сроков инвестирования. Перечислим очевидные отличия закрытых ПИФ по сравнению с открытыми, интервальными:

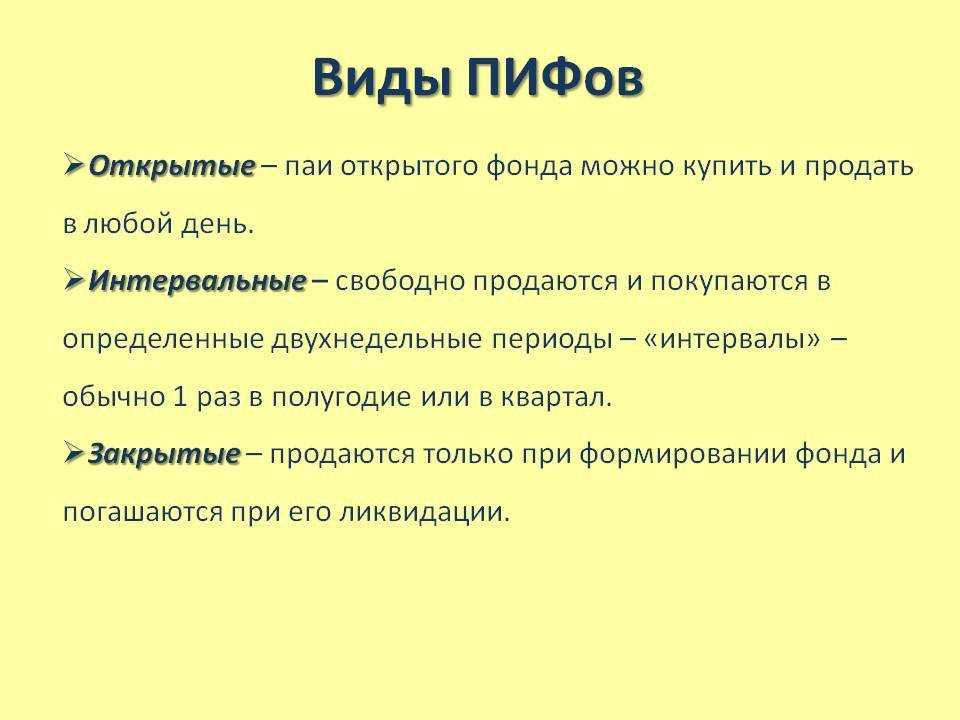

- покупка паев осуществляется до момента закрытия программы, дальнейшее расширение фонда за счет активов новых участников не предусмотрено;

- погашение доли производится только после достижения поставленной цели или по соглашению участников фонда;

- благодаря ограниченности выхода из проекта, управляющие компании осуществляют вложения капитала в низколиквидные проекты на долгосрочной основе с высоким потенциалом прибыли в будущем;

- программа предлагает десятки направлений деятельности, позволяет комбинировать активы для получения максимальной прибыли;

- в закрытых фондах отсутствует лимит ценных бумаг, выпущенных одним эмитентом;

- в России действует ограниченное количество паевых структур;

- если доли фонда будут отчуждены, разрешается выпустить новые;

- ЗПИФ работает по принципу, схожему с акционерными обществами: общее собрание инвесторов путем голосования определяет направление деятельности, размер потенциальных дивидендов, кандидатуру управляющего;

- по большинству фондов установлен высокий минимальный порог входа (от миллиона рублей), редко сумма пая составляет около пятидесяти-ста тысяч рублей;

- расходы на маркетинг, рекламу, привлечение клиентов в ЗПИФ минимизированы.

Сбор информации

Когда Вы посещаете Сайт, мы определяем имя домена Вашего провайдера и страну (например, “aol.com”) и выбранные переходы с одной страницы на другую (так называемую «активность потока переходов»).

Сведения, которые мы получаем на Сайте, могут быть использованы для того, чтобы облегчить Вам пользование Сайтом, включая, но не ограничиваясь:

— организация Сайта наиболее удобным для пользователей способом

— предоставление возможности подписаться на почтовую рассылку по специальным предложениям и темам, если Вы хотите получать такие уведомления

Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или регистрации на Сайте. Понятие «личная информация» включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты. Тогда как просматривать содержание Сайта можно без прохождения процедуры регистрации, Вам потребуется зарегистрироваться, чтобы воспользоваться некоторыми функциями, например, оставить свой комментарий к статье.

Сайт применяет технологию «cookies» («куки») для создания статистической отчетности. «Куки» представляет собой небольшой объем данных, отсылаемый веб-сайтом, который браузер Вашего компьютера сохраняет на жестком диске Вашего же компьютера. В «cookies» содержится информация, которая может быть необходимой для Сайта, — для сохранения Ваших установок вариантов просмотра и сбора статистической информации по Сайту, т.е. какие страницы Вы посетили, что было загружено, имя домена интернет-провайдера и страна посетителя, а также адреса сторонних веб-сайтов, с которых совершен переход на Сайт и далее. Однако вся эта информация никак не связана с Вами как с личностью. «Cookies» не записывают Ваш адрес электронной почты и какие-либо личные сведения относительно Вас. Также данную технологию на Сайте использует установленный счетчик компании Spylog/LiveInternet/и т.п.

Чтобы просматривать материал без «cookies», Вы можете настроить свой браузер таким образом, чтобы она не принимала «cookies» либо уведомляла Вас об их посылке (различны, поэтому советуем Вам справиться в разделе «Помощь» и выяснить, как изменить установки машины по «cookies»).

Сколько россияне принесли в ЗПИФы?

Пока фондовый рынок РФ переживал месячную приостановку торгов, санкционные шоки, заморозку иностранных активов, закрытие отчетностей эмитентов и любой информации о владельцах и топ-менеджменте бизнесов, боролся с кризисом доверия и всерьез оценивал перспективу “развития от безысходности”, российские ЗПИФы прошли турбулентный период с беспрецедентными результатами. Согласно материалам ЦБ, в IV квартале чистый приток средств в ЗПИФы составил 765 млрд рублей. Это максимальное за всю историю наблюдений объем выдачи паев. Причем половину притока обеспечил всего один ЗПИФ, сформированный в октябре 2022 года.

Предыдущий рекорд был поставлен в том же 2022 году – во II квартале в ЗПИФы пришло 380 млрд рублей. Третий квартал также продемонстрировал приток средств пайщиков, однако из-за погашения паев одного ЗПИФ отрасль по факту получила отток в 5,9 млрд рублей.

Несмотря на всплеск интереса и переданные в структуру ЗПИФ активы, фонды по итогам года оказались убыточными. По подсчетам ЦБ, их доходность в целом упала 8,5%. Хотя доходность фондов недвижимости и осталась отрицательной, в сравнении с III кварталом она подросла. Несмотря на то, что по 2022 году доходность ЗПИФ была отрицательной, к концу года ситуация начала выравниваться, считает директор департамента альтернативных продуктов и услуг ИГ «ТРИНФИКО» Александр Воронков.

“Ценнобумажные фонды и не могли порадовать с учетом конъюнктуры рынков и заморозки активов, фонды недвижимости с активами в виде бизнес- и торговых центров тоже. Массовый уход арендаторов и сомнительность перспектив в части доходности вызвали скепсис со стороны оценщиков активов ЗПИФ. То же можно сказать и об остальных активах – взгляд на текущее состояние и перспективы у оценщиков мог быть негативным в условиях неопределенности”, – говорит представитель УК “ААА Управление капиталом”.

Для основной массы крупных клиентов традиционно доходность паев — второстепенный вопрос, признают собеседники Frank Media. Эти фонды создавались прежде всего для защиты и структурирования владения активами, говорит исполнительный директор УК “Современные фонды недвижимости” Александр Храмешкин.

В прошлом году же и вовсе было не до нее. “Прошлогодний приток был вызван релокацией активов из трастов и КИКов в “недружественных” юрисдикциях, в первую очередь можно говорить об акциях холдинговых компаний и портфелях ценных бумаг. Отношение к российским активам со стороны западных контрагентов вынудило бенефициаров искать альтернативные формы владения. Появились все предпосылки для возврата активов с последующим структурированием на базе ЗПИФа”, — объясняет руководитель дирекции по работе с корпоративными и институциональными инвесторами УК “Альфа-Капитал” Владимир Зеленов.

Для лиц, оказавшихся под санкциями и их родственников, а также тех, кто связан с политикой в России, работает в подсанкционных компаниях или является их контрагентом, почти не осталось вариантов даже в “дружественных” юрисдикциях. “В отличии от традиционных стран со сложившейся британской системой права и устоявшейся политическим режимом, где россияне раньше основывали трасты, оставшиеся варианты имеют ряд недостатков в части стабильности правовой и политической системы. Риски геополитики делают ряд стран из приведенного списка крайне уязвимыми. В некоторых из них влияние недружественных стран на устройство финансовой системы очень значительно, и на уровне сотрудников комплаенса к российским инвесторам может быть предвзятое отношение”, — говорит представитель “ААА Управление капиталом”.

Санкционное давление не ослабевает, и вероятность сценария, когда придется вновь редомицилировать (перерегистрировать — FM) трасты и иностранные компании, весьма велика. В такой ситуации многие бенефициары предпочитают структурировать контроль над российскими активами в РФ, говорит партнер FTL Advisers Мария Кукла. Фактически редомициляция в САРы (специальные административные районы — FM) или передача активов в ЗПИФ теперь становится безальтернативной, соглашается Зеленов. В 2023 году он ждет нового притока средств россиян в ЗПИФы.

Фото: Unsplash.com