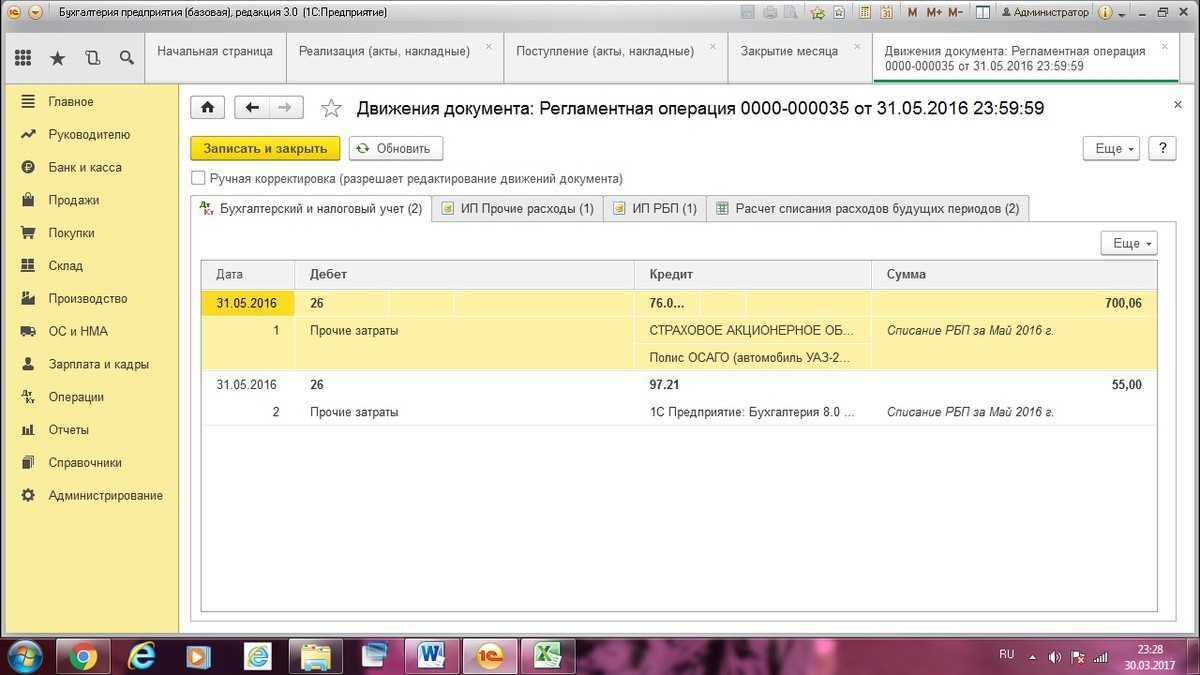

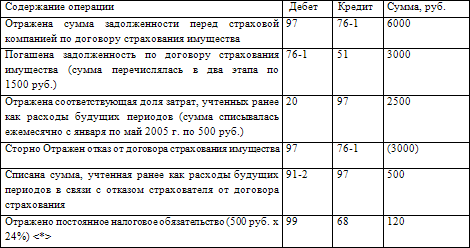

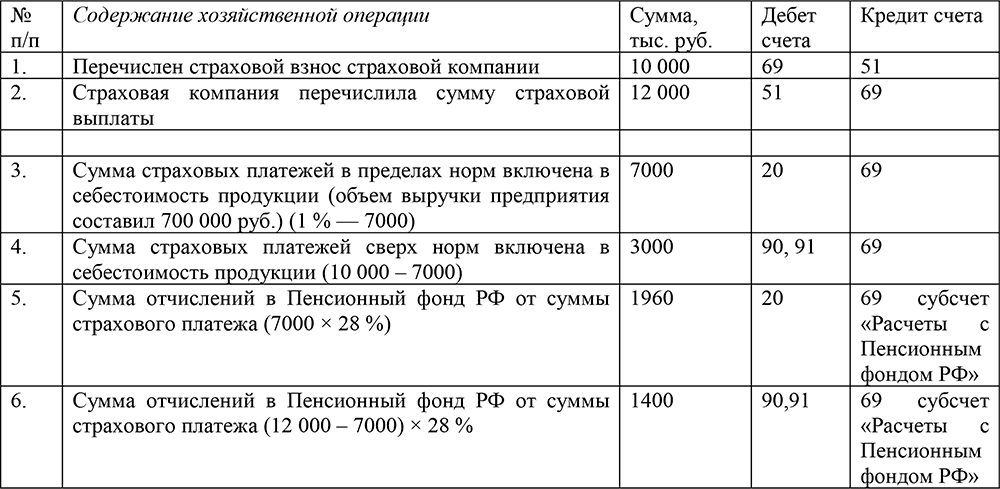

Счет 69-01

Проводка Д69.01 К70 невозможна, говоришь?(15) Тебя про оплату спрашивают, как вы соцстрах платите? И это не начисление djekting 18 — 04.05.12 — 13:46 они накапливаются как сальдо по дебету 69,01 как начисления документом отражения ЗП в реглам. учете и ничем не закрываются jj369 19 — 04.05.12 — 13:46 проводка 69.01 Расходы по страхованию -70 — начисление бл, закрывается возмещением суммы из ФСС проводка 44 — 69.01 Налог — начисление налога, закрывается при оплате в бюджет djekting 20 — 04.05.12 — 13:46 как должно быть и каким документом должно закрываться? Strogg 21 — 04.05.12 — 13:47 Дануна, развод 146%. Больничный спутать с уплатой ФСС это никакой главбух не сможет…

Amra 22 — 04.05.12 — 13:47 (18) Чукча писатель? KRV 23 — 04.05.12 — 13:50 (21) нормальный главный бухгалтер по 1С… после курсов «бухгалтерия в 1С за пять дней» в ПТУ..

Формируется как начисление налогов доком «Отражение зп в регл. учете». И на этом же счете и зависает. А чем эта сумма должна закрываться? Может бухи как-то не так оплату проводят? Amra 25 — 04.05.12 — 13:56 (24) Повторяю вопрос.

Ты утверждаешь, что оплаты проведены. Какими документами с какими проводкоми проведена оплата соцстраха? djekting 26 — 04.05.12 — 13:58 оплата проводится платежками. Проводка с 51 на 69.1. Получается, что не совпадает аналитика.

Поэтому остается развернутое сальдо. jj369 27 — 04.05.12 — 14:00 начисление налога 26 — 69.01 Налог оплата 69.01 Налог — 51 (документ Платежное поручение исх в УПП, Списание с р/с в БП) djekting 28 — 04.05.12 — 14:12 сорри, проводка формируется другая, которая зависает. С дебета 69.1 на кредит 70 формируется проводка «расходы по страхованию».

Вот она-то и зависает.

Бухгалтерский учет расходов на страхование

Расходы на страхование в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 № 33н, являются прочими расходами по обычным видам деятельности (п. 8).

Признаются они в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18).

Приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» предусматривает для учета расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем, использование счета 76-1 «Расчеты по имущественному и личному страхованию».

ПРИМЕР 7. СТРАХОВКА «ПОД СПИСАНИЕ»

Обратимся к условиям примера № 5. В бухгалтерском учете будет отражено:

Дебет 76-1 «Расчеты по имущественному и личному страхованию» Кредит 51

48 000 руб. – произведена оплата по договору страхования;

Дебет 20 «Основное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и др. Кредит 76-1 «Расчеты по имущественному и личному страхованию»

— 11 933,70 руб. – в первом квартале 2018 года (31 марта) списаны на затраты расходы, относящиеся к I-му кварталу отчетного года;

— 12 066,30 руб. – во втором квартале 2018 года (30 июня) списаны на затраты расходы, относящиеся ко II-му кварталу отчетного года;

— 12 000,00 руб. – в третьем квартале 2018 года (30 сентября) списаны на затраты расходы, относящиеся к III-му кварталу отчетного года;

— 12 000,00 руб. – в четвертом квартале 2018 года (31 декабря) списаны на затраты расходы, относящиеся к IV-му кварталу отчетного года.

Карина Кислова, главный бухгалтер ООО «РОСТ кадастр»

Новости партнёров

Ликвидировали “обособку”: куда сдавать уточненку?

Как «переоценить» кадастровую стоимость

Обучение за счет компании: что с вычетом НДФЛ

НДФЛ заплатили раньше зарплаты: претензии от ИФНС

Кто обязан применять карту «Мир»

Налог на прибыль: может ли ИФНС лишить компанию льготы

Мораторий на штрафы для самозанятых могут продлить

Сдавать или не сдавать «уточненки»

Страхование гражданской ответственности

…оценщика

НК РФ установлено, что расходы на добровольное имущественное страхование включают страховые взносы по другим видам добровольного имущественного страхования, если в силу законов РФ такое страхование является условием осуществления налогоплательщиком своей деятельности.

Согласно ст. 10 Федерального закона от 29.07.1998 № 135-ФЗ договор на проведение оценки должен содержать, в частности, сведения об обязательном страховании гражданской ответственности оценщика в соответствии с данным законом.

Статьей 24.6 Закона № 135-ФЗ предусмотрено, что в целях обеспечения имущественной ответственности членов СРО оценщиков перед заключившими договор на проведение оценки заказчиком и (или) третьими лицами СРО оценщиков обязана предъявлять к своим членам требования об использовании видов обеспечения ответственности, установленных ст. 24.6 Закона № 135-ФЗ.

Таким образом, страхование гражданской ответственности оценщика, являющееся условием осуществления его деятельности, относится к добровольному имущественному страхованию. Следовательно, расходы в виде страховых взносов по данному договору учитываются в составе расходов для целей налогообложения. Такое мнение выразил Минфин в Письме от 26.01.2011 № 03-03-06/1/29.

…туроператора

Согласно ст. 4.1 Федерального закона от 24.11.1996 № 132-ФЗ одной из форм финансового обеспечения туроператора является договор страхования гражданской ответственности за неисполнение обязательств по договору о реализации туристского продукта. При этом из названного закона не вытекает, что такой договор является обязательным. Статьей 936 ГК РФ установлено: обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

Другой формой финансового обеспечения туроператора является банковская гарантия исполнения обязательств по договору о реализации туристского продукта.

При этом туроператор вправе выбрать одну из указанных форм финансового обеспечения.

В случае выбора туроператором в качестве финансового обеспечения банковской гарантии Закон № 132-ФЗ не обязывает туроператора также заключать договор страхования гражданской ответственности. Заключение туроператором договора страхования гражданской ответственности в случае выбора им данной формы финансового обеспечения не может свидетельствовать о том, что такое страхование является обязательным.

Таким образом, страхование туроператором своей гражданской ответственности не является обязательным видом страхования. В то же время такое страхование является условием осуществления туроператором своей деятельности. Поэтому расходы по договорам страхования гражданской ответственности за неисполнение обязательств по договору о реализации туристского продукта туроператоры могут признать в налоговом учете на основании пп. 10 п. 1, НК РФ.

Полагаем, если страхование иных предпринимательских и финансовых рисков является обязательным условием для осуществления налогоплательщиком своей деятельности, предусмотренным законодательством РФ, то такие расходы также могут быть включены в базу при расчете налога на прибыль (см. письма Минфина России от 08.11.2019 № 03-03-06/1/86250, от 08.12.2017 № 03-03-06/1/81913).

Следовательно, расходы на подобные виды страхования рискованно включать в базу по налогу на прибыль (см., например, Письмо Минфина России от 18.01.2016 № 03-03-06/1/1265).

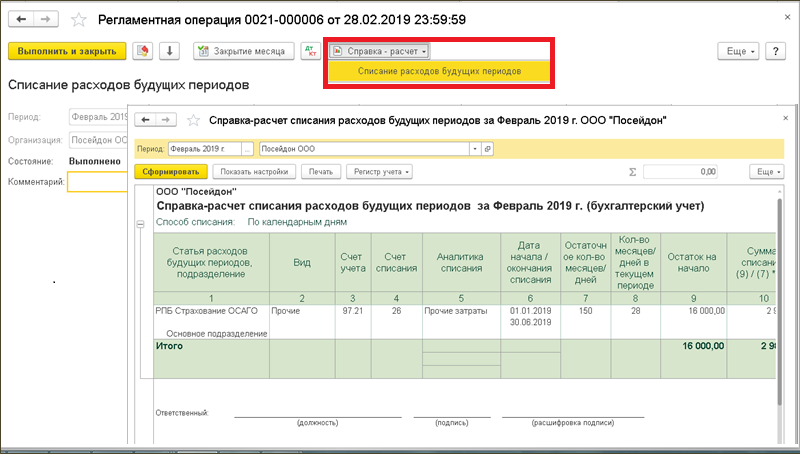

Отражение в учете затрат на страховую премию

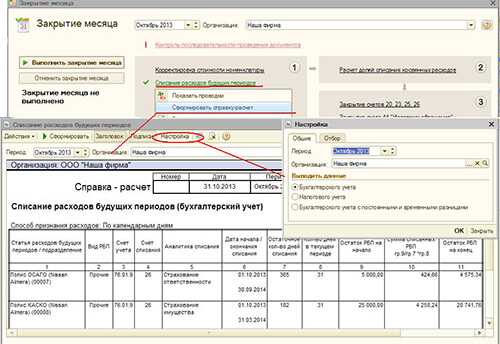

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на КАСКО за апрель

Документ формирует проводку:

Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

Учет затрат на КАСКО за май

Документ формирует проводку:

Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

Контроль

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца.

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

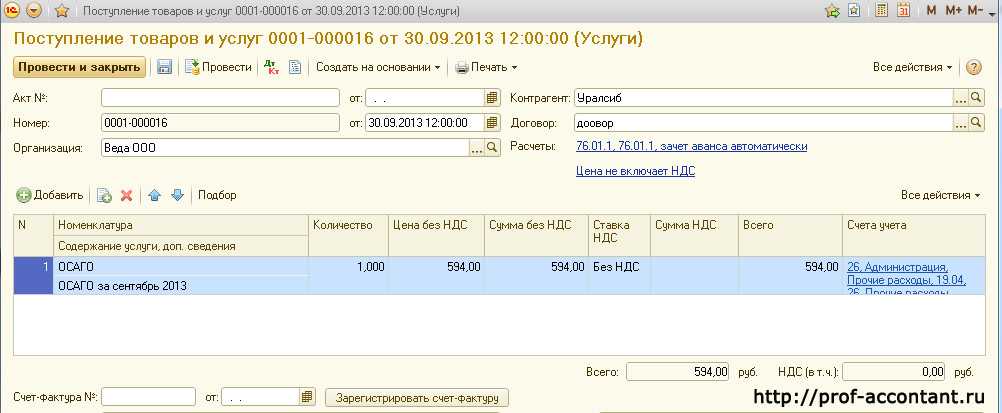

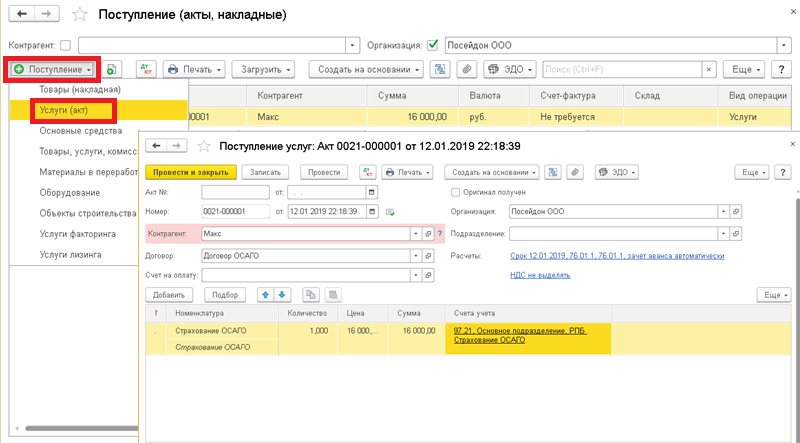

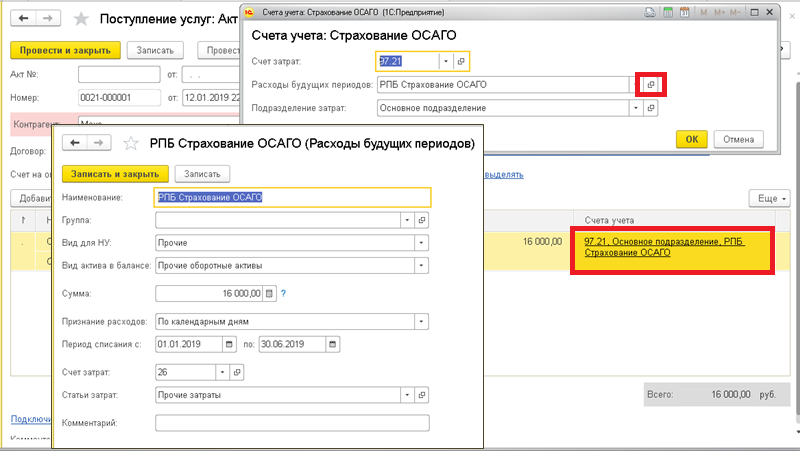

Как отразить расходы на страхование в 1С

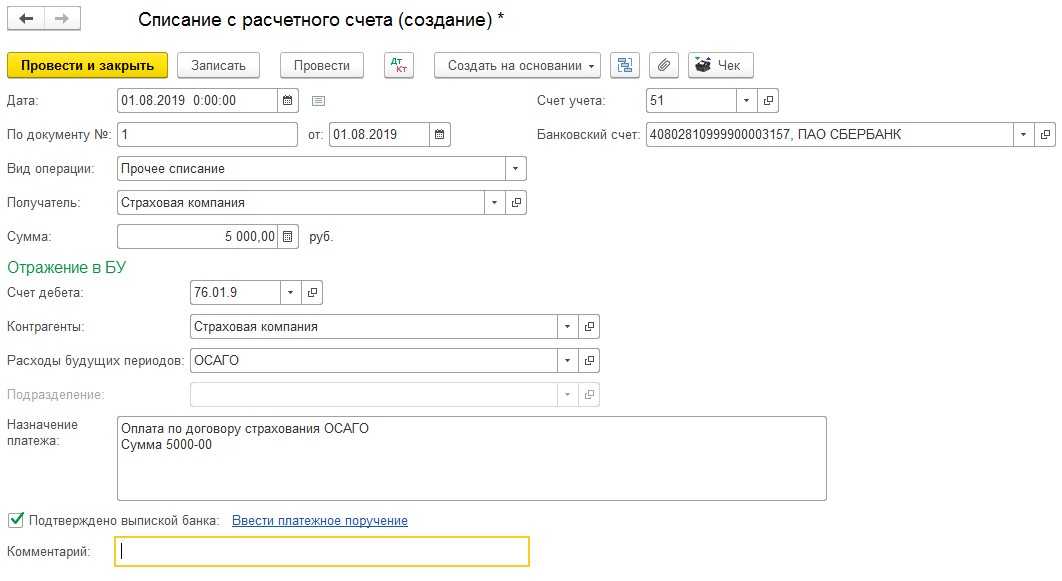

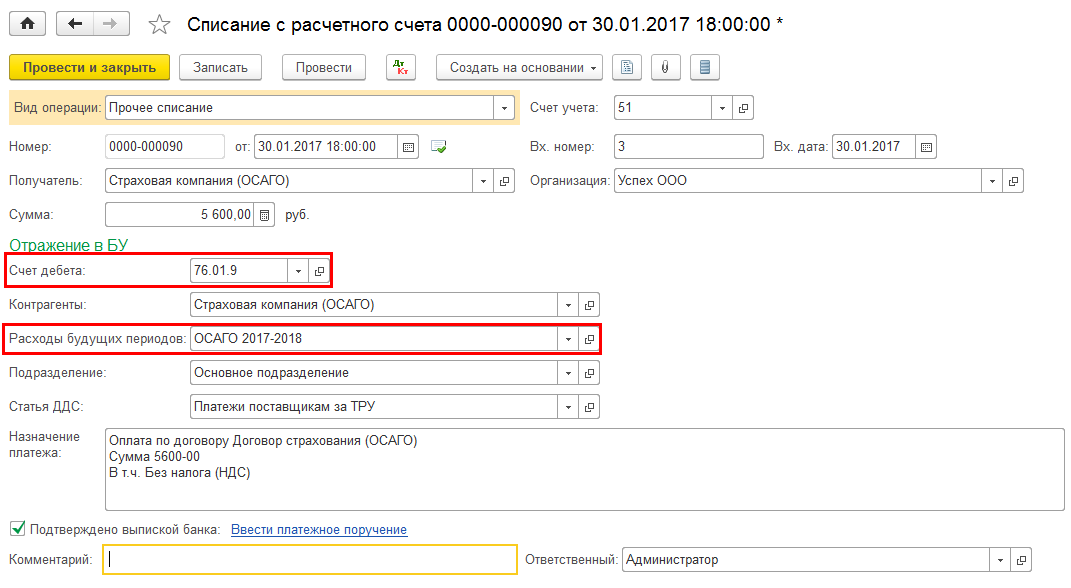

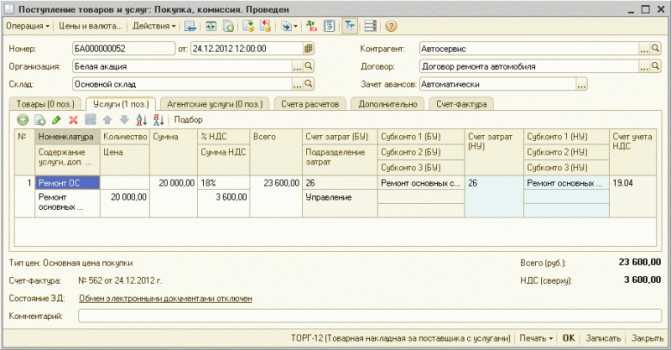

Рассмотрим как провести в 1С расходы на страхование на примере покупки полиса ОСАГО. ООО «Веда» 01.09.2016г оформила договор ОСАГО, сроком на 1 год, стоимостью 7128 рублей. Оплата за страховой полис проводится в документах «Списание с расчетного счета», вид операции «Прочее списание» (Д76.01К51). Затем ежемесячно должна списываться сумма в размере 1/12 от ОСАГО в документах «Поступление товаров и услуг, вид операции «Услуги». Обязательно нужно указать контрагента, номер договора, счета расчетов.

В таблице указывается счет списания (например, 26), услуга и сумма.

Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Как списать страховую премию по договору страхования

Расходы на бухгалтерский учет не подлежат нормированию, вне зависимости от вида страхования и размеров сумм. Общее правило учета предусматривает суммирование всех затрат в календарном периоде, когда они произошли.

Учитывая, что срок действия некоторых договоров может растянуться на несколько лет, учет страховых премий может осуществляться по нескольким периодам сдачи отчетности. Поэтому неверно их списывать от начала действия полиса. Вначале премия отображается на счете 97, с последующим равномерным списанием в течение срока действия соглашения по затратным счетам 20, 23, 26 и пр.

В связи с таким порядком, могут возникнуть расхождения по бухгалтерскому и налоговому учетам, с необходимостью начисления и списания отложенных обязательств по налогам.

Еще одна причина возникновения подобных различий связана с нормированием расходов страхования по налоговому учету. Ведь к концу года страховая премия может не выходить за границы нормы, по причине возрастания на оплату труда, учтенных по нарастанию от начала календарного года.

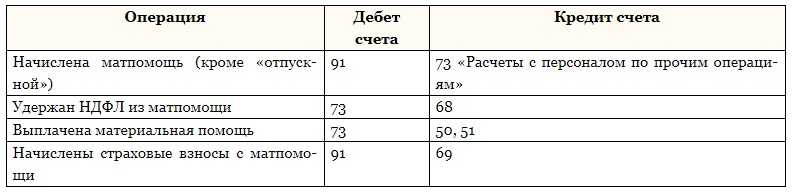

Как отразить в бухгалтерском учете страхование сотрудников

Оформление медицинской страховки сотрудникам организации является одним из способов проявления заботы о персонале. Причем, такая забота поощряется на законодательном уровне, предоставляя таким компаниям различные налоговые послабления. По инициативе работодателя на сотрудников можно оформлять договора медицинского страхования. В этом случае страхование считается добровольным.

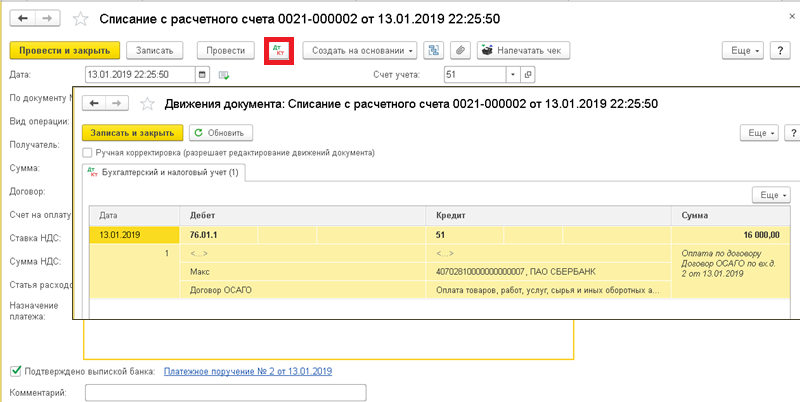

Расчеты по таким страховкам ведутся также на счете 76-1. На дату оплаты страховой премии делается проводка:

Д76-1 К51 — страховая премия оплачена.

При этом также, в случае когда договор заключается сроком более одного месяца, затраты списывают ежемесячно в течение всего срока договора:

Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Если договор заключен на срок не более одного месяца, расходы учитываются в составе затрат в том месяце, когда заключен договор, либо оплачена страховка:

Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Пример отражения страховки

Компания «Рога и Копыта» решило застраховать своих сотрудников и заключило договор добровольного медицинского страхования сотрудников с 25.05.2017г по 24.05.2024г (срок 365 дней), заплатив страховую премию 25000,00 рублей. В день оформления страховки делается проводка:

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма, рублей |

| 24.05.2017г | Оплата страховой премии | 76-1 | 51 | 25000,00 |

| 31.05.2017г | Списаны расходы на страхование | 26 | 76-1 | 25000,00/365дней*7дн = 479,45 |

И далее в конце каждого месяца списываются расходы на страхование до окончания срока договора.

Отражение страховой премии в налоговом учете организации

Процесс учета страховых премий в части определения налоговой базы по налогу на прибыль имеет некоторые отличия от учета бухгалтерского. Платежи по договорам страхования признаются прочими расходами в порядке, предусмотренном пп. 5 п. 1, пп. 4 п. 2 ст. 253 НК РФ.

Признаются платежи в части прочих расходов, относящихся к реализации и производству товаров или услуг в пределах утвержденных законом тарифов или в полном объеме. В большинстве это относится к расходам по добровольному имущественному страхованию.

Налоговый кодекс в части п. 1 ст. 263 НК РФ приводит полный список разновидностей добровольного страхования, на которые разрешено уменьшить налоговую базу по налогу на прибыль. Перечень включает страхование:

- Собственного или арендуемого транспорта: наземного, трубопроводного, воздушного, водного;

- Грузов как собственных;

- Грузов при оказании услуг по доставке;

- Иных запасов, животных в сельском хозяйстве;

- При строительстве жилых или нежилых зданий.

Периодичность признания расходов страхования целиком зависит от срока действия договора. Если его период укладывается в один отчетный период по налогу на прибыль, всю сумму затрат полностью разрешается признать в прочих расходах. Датой признания считается момент оплаты.

Когда срок страхования по договору длительный и превышает отчетный период по налогу на прибыль затраты признаются весь период актуальности страхового полиса равномерно. На способ признания расходов также влияет график платежей, который предусмотрен страховщиком: единый платеж или помесячно, квартально, ежегодно.

При единовременной оплате страховая премия относится в затраты пока не окончится срок действия договора пропорционально количеству календарных дней в отчетном периоде. Если платежи дробятся, то страховую премию следует учитывать тем сроком, в котором произошла оплата определенной части страховой премии (год, полугодие, квартал, месяц) пропорционально количеству календарных дней в отчетном периоде.

Риск снятия расходов по страховой премии сотрудниками налоговой службы существует. Налоговики настаивают, что добровольное страхование можно отнести на прочие расходы, только если основная деятельность организации предусматривает обязанность страховать риски, имущество.

Структура расходов на страхование имущества и работников

Глава 25 НК РФ позволяет учесть в базе по налогу на прибыль два вида страховых платежей.

1. Платежи по обязательному страхованию по всем видам страхования имущества.

При этом обязанность по страхованию имущества должна быть предусмотрена законом (п. 2 ст. 927, ГК РФ, п. 4 ст. 3 Закона РФ от 27.11.1992 № 4015-1), а не условиями договора на основании ГК РФ (в частности, кредитным договором или договором аренды).

Соответственно, иные виды страхования не признаются обязательными.

2. Платежи по добровольному страхованию имущества.

Это относится только к тем видам страхования, которые перечислены в ст. 263 НК РФ (см. Письмо Минфина России от 08.10.2020 № 03-03-06/1/88006). В частности, это добровольное страхование:

-

средств транспорта, затраты на которые включаются в расходы, связанные с производством и реализацией;

-

грузов;

-

ОС производственного назначения, НМА, объектов незавершенного капстроительства;

-

товарно-материальных запасов;

-

иного имущества, используемого налогоплательщиком в деятельности, направленной на получение дохода;

-

ответственности за причинение вреда или ответственности по договору, если такое страхование является условием осуществления деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями.

Кроме того, к такому страхованию относятся другие виды страхования, если в соответствии с законодательством РФ это страхование является условием осуществления налогоплательщиком своей деятельности.

3. Платежи по добровольному страхованию работников учитываются в расходах на оплату труда в порядке, предусмотренном НК РФ. На основании этой нормы организации могут учесть при налогообложении платежи:

-

по страхованию жизни и здоровья;

-

по негосударственному пенсионному страхованию;

-

по ДМС.

Далее мы подробнее рассмотрим некоторые виды страхования с точки зрения налогового учета. Но прежде скажем несколько слов о порядке учета расходов на страхование в базе по налогу на прибыль.

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет

В целях исчисления налога на прибыль произведенные за счет собственных средств расходы на ОСАГО учреждение вправе учесть в составе прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ (пп. 5 п. 1 ст. 253, НК РФ).

При применении метода начисления указанные расходы признаются по правилам, установленным НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При использовании кассового метода расходы признаются в соответствии с НК РФ единовременно на дату уплаты страховой премии.

ОСАГО и КАСКО

ОСАГО – это законодательно установленное обязательное страхование автогражданской ответственности (п. 1 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ). Использовать автомобиль без договора ОСАГО нельзя.

Поэтому данный вид затрат плательщики налога на прибыль совершенно обоснованно могут отнести к налогооблагаемым расходам на основании НК РФ. Расходы на данный вид страхования можно учесть в пределах установленного тарифа ( НК РФ).

Если расходы на ОСАГО были учтены в момент уплаты, то возвращенную страховщиком неиспользованную часть страховой премии необходимо включить во внереализационные доходы в периоде расторжения договора (при методе начисления) (ст. 250 НК РФ). Соответственно, если расходы на ОСАГО учитываются равномерно в периоде действия договора страхования, то возвращенную страховщиком часть неиспользованной премии организации в состав доходов включать не нужно (см. Письмо Минфина России от 18.03.2010 № 03-03-06/3/6).

КАСКО (в отличие от ОСАГО) – добровольное страхование автомобиля. Статья 263 НК РФ также позволяет учесть расходы на данный вид страхования в базе по налогу на прибыль, но при условии, что затраты на содержание застрахованного автомобиля включаются в расходы, связанные с производством и реализацией ( НК РФ).

Поскольку обычно срок действия договора КАСКО больше, чем один отчетный период, расходы на него нужно признавать равномерно в течение срока действия договора ( НК РФ).

Какими проводками отражать страховую премию в бухгалтерском учете

Не смотря на то, что оплачивается страховая премия один раз учитывать данную операцию в бухгалтерском учете необходимо на весь период действия полиса.

Для чего в пунктом 65 предусмотрен порядок списания затрат, относящихся к нескольким отчетным периодам подряд. Срок зависит от договора, а именно на какой период действует страховка. Сумма премии учитывается по счету 97 «Расходы будущих периодов» (далее РБП) в корреспонденции со счетами: 50, 51, 71. В дальнейшем затраты равномерно в течение всего действия договора списываются в расходы по обычным видам деятельности как предписывает ПБУ 10/99.

Например: ООО «Фристайл» заключила договор гражданской ответственности стоимостью 1 460 000 рублей. Срок действия страхования действует с 01.02.2024 по 31.01.2024 года. По контракту страховой тариф равен 3%, соответственно сумма страховой премии составила 43 800 рублей. Оплату производили безналичным способом 28.01.2024 года в соответствии с требованиями договорного соглашения.

В учетной политике ООО «Фристайл» определено, что расходы будущих периодов распределяются пропорционально количеству календарных дней действия страховки и учитывается в затратах ежемесячно.

В учете составлены операции:

| Проводки | Сумма операции | Суть операции | Документ основание |

|

28.01.2024 |

|||

| Дт 76 Кт 51 | 43 800 | Оплачена страховая премия | Договор, счет |

|

31.01.2024 |

|||

| Дт 97 Кт 76 | 43 800 | Стоимость премии учтена в составе затрат РБП | Полис, акт оказания услуг |

|

28.02.2024 |

|||

| Дт 20 Кт 97 | 3 360 | Списание ежемесячных затрат в части страховой премии | Бухгалтерская справка (43 800/365*28) |

| 31.03.2024 | |||

| Дт 20 Кт 97 | 3 720 | Списание ежемесячных затрат в части страховой премии | Бухгалтерская справка |

Следует знать, что сумма учитываемых затрат определяется на последнее число каждого месяца с учетом количества календарных дней в определенном месяце. Процесс списания повторяется до 31.01.2024 года, т.е. до окончания действия договора. Также заметим, что кроме 20 счета, данные затраты могут аккумулироваться по дебету 25, 26, 44 счетов.

Отражаем расходы в налоговом учете

В соответствии с требованиями пункта 6 статьи 272 Налогового кодекса РФ если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Как известно, отчетными периодами по налогу на прибыль являются первый квартал, полугодие и девять месяцев календарного года. Таким образом, любой срок, превышающий три месяца (квартал), будет выходящим за пределы одного отчетного периода с необходимостью учета понесенных расходов пропорционально количеству календарных дней действия договора в отчетном периоде.

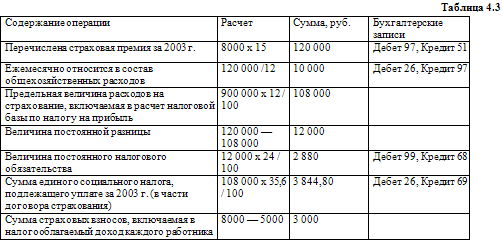

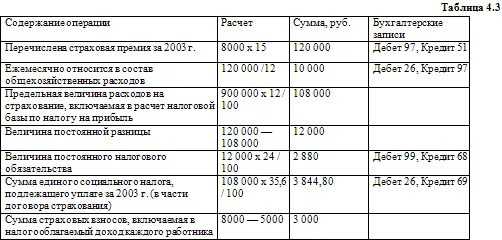

ПРИМЕР 5. ЕЖЕКВАРТАЛЬНЫЙ УЧЕТ»

ООО «Астерия» добровольно застраховало свое имущество, перечисленное в ст. 263 НК РФ и принимаемое в целях расчета налога на прибыль. Сумма расходов составила 48 000 руб. Оплата сделана в полной сумме. Период действия договора – с 1 января по 31 декабря 2018 г.

Ежеквартально при расчете налога на прибыль будут учитываться следующие суммы:

— в I квартале 2018 года – 11 835,62 руб. (48 000 руб. : 365 дней × 90 дней);

— во II квартале 2018 года – 11 967,12 руб. (48 000 руб. : 365 дней × 91 день);

— в III квартале 2018 года – 12 098,63 руб. (48 000 руб. : 365 дней × 92 дня);

— в IV квартале 2018 года – 12 098,63 руб. (48 000 руб. : 365 дней × 92 дня).

Чтобы не растерять клиентов, страховщики часто идут на различные уступки. Так, страховка может быть оплачена и в рассрочку. В этом случае расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Конечно, на ум сразу приходит логичный вывод, что для реализации данных требований в договоре надо указывать четкие указания относительно периода, за который уплачиваются взносы.

Однако что же делать, если этого все же не произошло?

В письме Минфина России от 13.04.2018 № 03-03-06/1/24595 содержится комментарий к подобной ситуации. Так, если уплата страховой премии осуществляется в рассрочку, но период, к которому относится каждая часть платежа, не указан, страховой взнос учитывается на конец каждого отчетного периода исходя из количества календарных дней в таком отчетном периоде и соответствующей части страхового взноса.

ПРИМЕР 6. СТРАХОВКА «В ДВА ЗАХОДА»

Обратимся к условиям предыдущего примера, но предположим, что оплата страховки была произведена двумя платежами – 24 000 руб. за период с 01.01.18 по 30.06.18 и 24 000 руб. за период с 01.07.18 по 31.12.18.

Ежеквартально при расчете налога на прибыль будут учитываться следующие суммы:

— в I квартале 2018 года – 11 933,70 руб. (24 000 руб. : 181 дней × 90 дней);

— во II квартале 2018 года – 12 066,30 руб. (24 000 руб. : 181 дней × 91 день);

— в III квартале 2018 года – 12 000,00 руб. (24 000 руб. : 184 дней × 92 дня);

— в IV квартале 2018 года – 12 000,00 руб. (24 000 руб. : 184 дней × 92 дня).

Добровольное страхование имущества

Конкретный перечень расходов, относимых к расходам на добровольное страхование имущества, приведен в статье 263 Налогового кодекса РФ.

Расходы по перечисленным видам добровольного страхования включаются в состав прочих расходов при исчислении налога на прибыль в размере фактических затрат.

ПРИМЕР 3. СТРАХУЕМ «ПРО ЗАПАС»

ООО «Пагода» произвело добровольное страхование товарно-материальных запасов. Расходы на данный вид страхования составили 38 500 руб.

Так как расходы на добровольное страхование товарно-материальных запасов поименованы в статье 263 Налогового кодекса РФ, то эти расходы в полной сумме принимаются при расчете налога на прибыль.

В письме Минфина России от 08.12.2017 № 03-03-06/1/81913 указывается, что если страхование предпринимательских и финансовых рисков является обязательным условием для осуществления налогоплательщиком своей деятельности, предусмотренным законодательством Российской Федерации, то такие расходы могут быть включены в налоговую базу при расчете налога на прибыль организаций.

И очень интересным дополнительным разъяснением может послужить письмо ФНС РФ от 15.10.2009 № 3-2-09/207@ «Об учете в целях налогообложения прибыли страховых взносов».

Так, в нем говорится, что если заказчиком, уполномоченным органом установлено требование обеспечения исполнения государственного или муниципального контракта, то страховые взносы по договору страхования ответственности по вышеуказанному контракту могут учитываться в расходах для целей налогообложения прибыли на основании подпункта 10 пункта 1 статьи 263 Налогового кодекса РФ при условии, что конкурсной документацией данный вид обеспечения исполнения контракта не исключается.

То есть получается, что формально налогоплательщик может осуществить любые виды страхования добровольно, главное, чтобы это условие было прописано контрагентом в качестве обязательного для исполнения контракта.

Если же вид страхования не поименован в перечне, приведенном в Налогового кодекса РФ, то принять расходы для налогового учета не получится.

ПРИМЕР 4. СТРАХУЕМ «ОТВЕТСТВЕННО»

ООО «Амазонка» решило застраховать гражданскую ответственность владельца опасного объекта за причинение вреда не потерпевшим, а окружающей среде в результате аварии на опасном объекте.

Понесенные расходы не будут приняты в целях расчета налога на прибыль, так как такой вид страхования не поименован в статье 263 Налогового кодекса РФ (письмо Минфина России от 18.01.2016 № 03-03-06/1/1119 и др.).

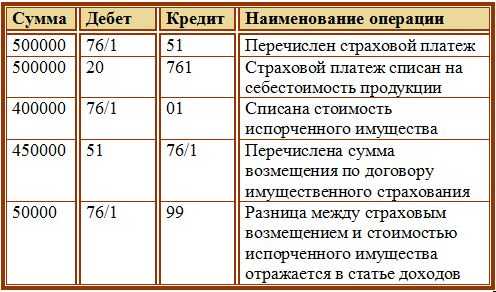

Учет расходов и возмещения при хищении (угоне) автомобиля

Если автомобиль был застрахован от хищения (угона), то в

случае наступления страхового случая страховая компания должна выплатить

организации страховое возмещение в размере, установленном договором КАСКО, но

не превышающем действительную (страховую) стоимость имущества (ст. 947 НК РФ).

Страховое возмещение в бухгалтерском учете признается прочим

доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как

внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается

дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст.

271 НК РФ).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению

при хищении (угоне) автомобиля отражаются аналогично рассмотренному выше учету

расчетов по денежным средствам на ремонт автомобиля после ДТП (см. Пример 2).

Похищенный (угнанный) автомобиль подлежит списанию с

бухгалтерского учета (п. 29 ПБУ 6/01), как и при ДТП, на основании акта о

списании автотранспортных средств. Сделать это можно в отчетном периоде, когда

произошла кража (угон) на основании проведенной инвентаризации, а также копии

постановления о возбуждении уголовного дела. При этом остаточная стоимость, как

и при ДТП, включается в прочие расходы организации.

Для целей налогообложения прибыли остаточная стоимость

похищенного (угнанного) автомобиля признается внереализационными расходами, но

при условии, что не удалось установить виновное лицо (подп. 5 п. 2 ст. 265 НК

РФ).

Таким образом, остаточная стоимость автомобиля учитывается в

составе расходов того отчетного (налогового) периода, в котором вынесено

постановление о приостановлении уголовного дела по факту хищения (угона).

Для сближения бухгалтерского и налогового учета

рекомендуется остаточную стоимость автомобиля до отнесения на прочие расходы в

качестве недостачи отразить на счете 94 «Потери и недостачи от порчи ценностей»

и уже после приостановления уголовного дела списать в дебет счета 91.02 «Прочие

расходы».

Списание похищенного (угнанного) автомобиля с учета и

признание расходов в «1С:Бухгалтерии 8» рассмотрим на примере.

Пример 4

|

Организация имеет в собственности автомобиль, используемый

— 05.11.2012 —

— 12.11.2012

— 20.12.2012 — |

Рассмотрим отражение этих событий в учете организации.

1) Списание автомобиля с учета по результатам проведенной

инвентаризации отражается с помощью документа Списание ОС. В форме документа

указывается Счет расходов — 94 «Недостачи и потери от порчи ценностей», Причина

— «Хищение (угон)».

2) Списание остаточной стоимости по счета 94 на счет 91.02

«Прочие расходы» отражается документом Операция (бухгалтерский и налоговый

учет) (рис. 6). В аналитике по дебету проводки указывается статья

прочих доходов и расходов с видом Доходы (расходы), связанные с ликвидацией

основных средств и списанный с учета объект основных средств.

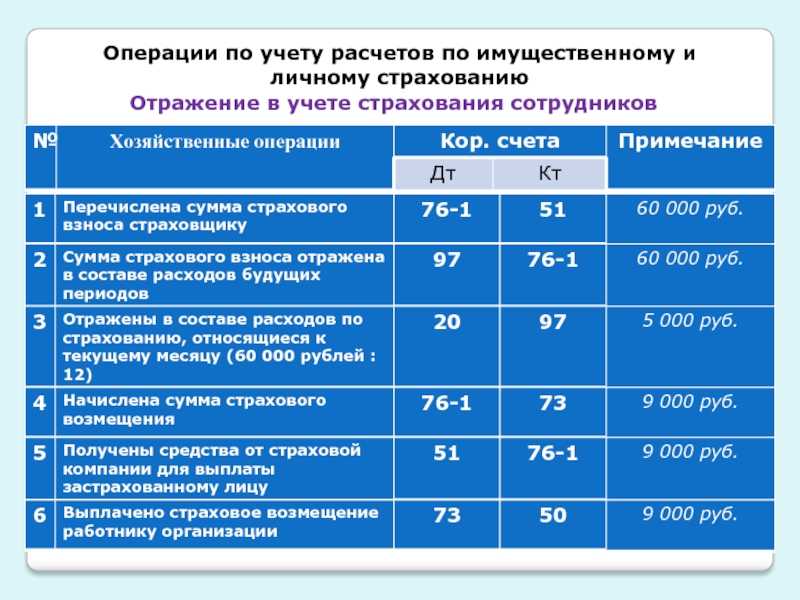

Как отразить в бухгалтерском учете страхование имущества

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Страхование имущества может быть как добровольным, так и обязательным. Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете.

На дату оплаты страховой премии нужно отразить в учете:

Д76-1 К51 – оплачена страховая премия

Отражается проводками:

Д20(26) К97(76-1) – расходы по страховке учтены

Когда страховой договор заключен на срок до 1 месяца, затраты на него включаются в расходы того месяца, когда была произведена оплата страховки.

Ответы на распространенные вопросы

Вопрос №1. Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость?

В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Вопрос №2. Наша организация купила автомобиль и оформила договор ОСАГО. Нужно ли включать эти затраты в расходы будущих периодов? На какой счет правильнее отнести страхование ОСАГО?

Вопрос №3. Наша компания оплатила страховую премию по договору страхования имущества через страхового брокера. Можем ли мы учесть такие расходы при расчете налога на прибыль?

Конечно, можете. Страховой брокер это посредник между страховой компанией и вашей компанией. Они также оказывают услуги в заключении договоров страхования.