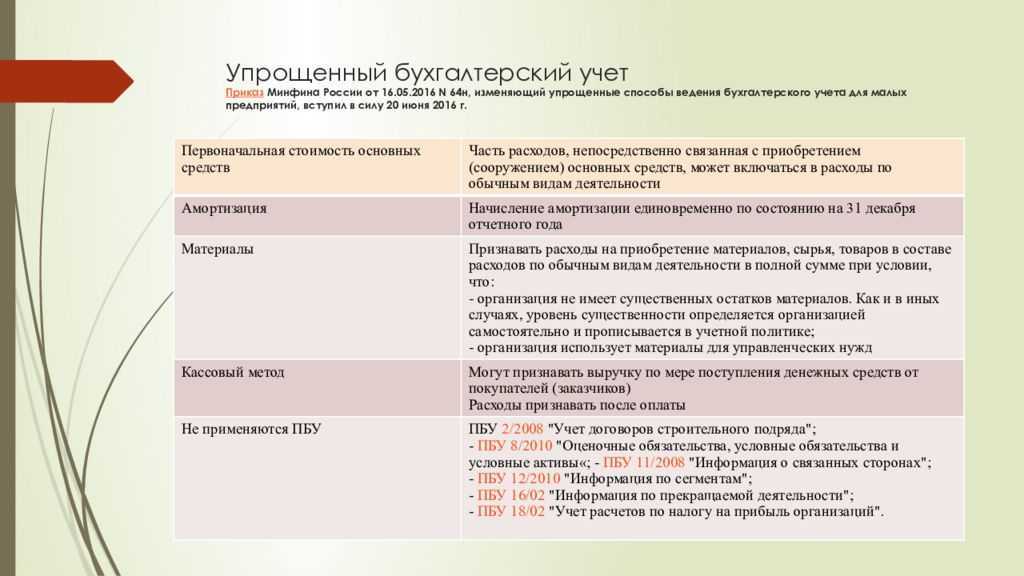

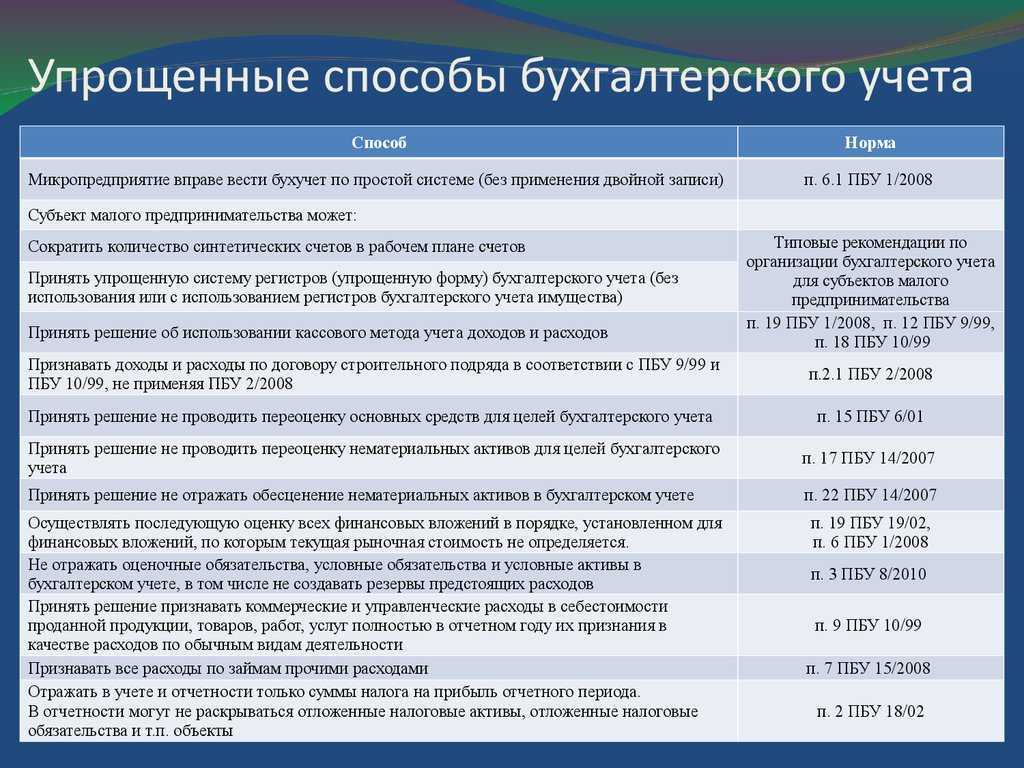

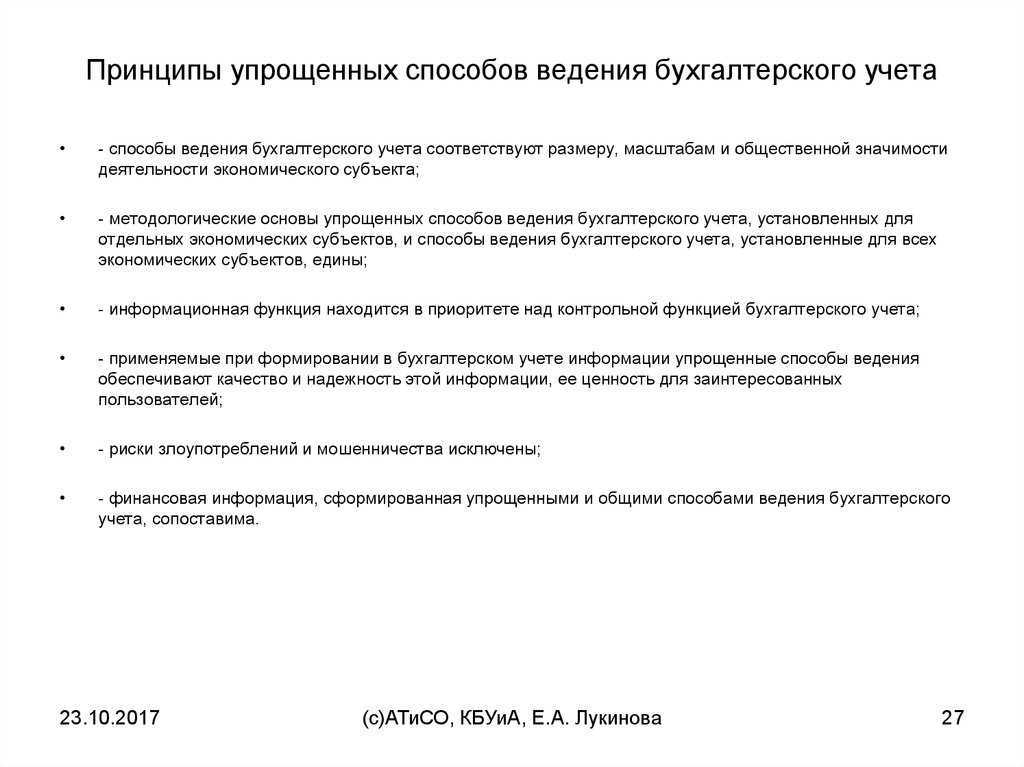

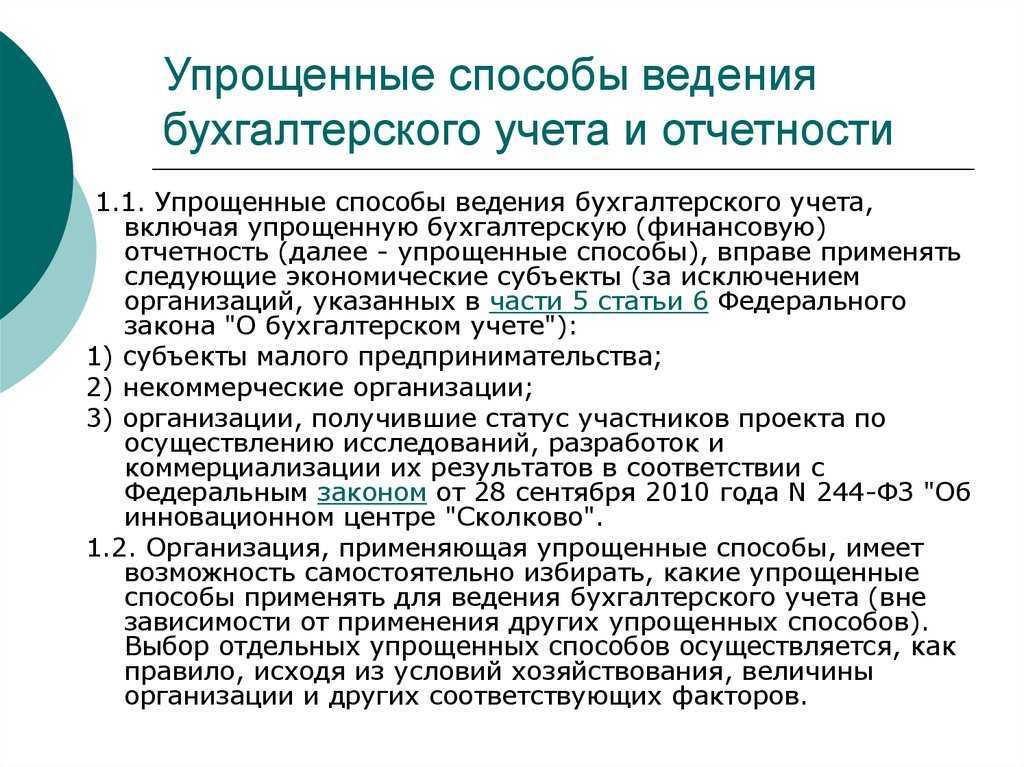

Трактовка идеи рациональности действующими бухгалтерскими стандартами

Итак, если отечественные нормативные документы определяют требование рациональности как характеристику выгодности работы системы бухгалтерского учета конкретной компании для нее же самой, то положения МСФО, говоря уже о бухгалтерской отчетности, как о публичной финансовой информации, направлены на сопоставление выгод от получения этих данных конкретными пользователями отчетности (группой пользователей) и их затратами на ее получение. Таким образом, МСФО переводят разговор о рациональности в бухгалтерском учете в плоскость рассуждений о полезности учетных данных для лиц, принимающих экономические решения в целом. Такой подход делает актуальным обсуждение вопроса о «полезности» бухгалтерского учета для общества в целом, что оправдывает оценку роли бухгалтерии в жизни современного общества именно с позиций рациональной/ утилитарной традиции социологии.

Кто и чем руководствуется?

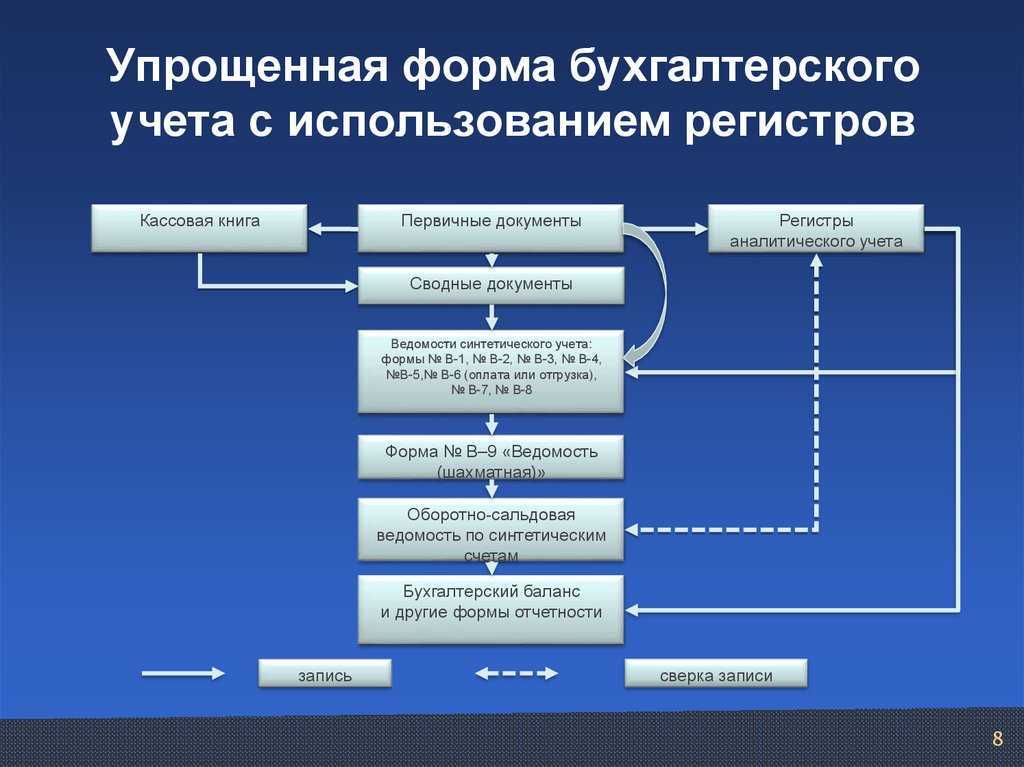

Под существенной разницей в ритмах трудовой деятельности есть свои нормативные основания. К примеру, бухгалтерия в бюджетной организации (к примеру, муниципальной) функционирует, отталкиваясь всецело от этих трех документов:

-

Приказ Минфина России от 01.12.10 № 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, государственных и внебюджетных фондов, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению»;

-

Приказ Минфина России от 29.12.10 № 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

-

Приказ Минфина России от 25.03.11 № 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности государственных (муниципальных) бюджетных и автономных учреждений».

В свою очередь у коммерческой организации есть два других ориентира:

-

Приказ Минфина России от 31.10.2000 № 94н «Об утверждении плана счетов финансово-хозяйственной деятельности организаций и Инструкции к его применению»;

-

Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организации»;

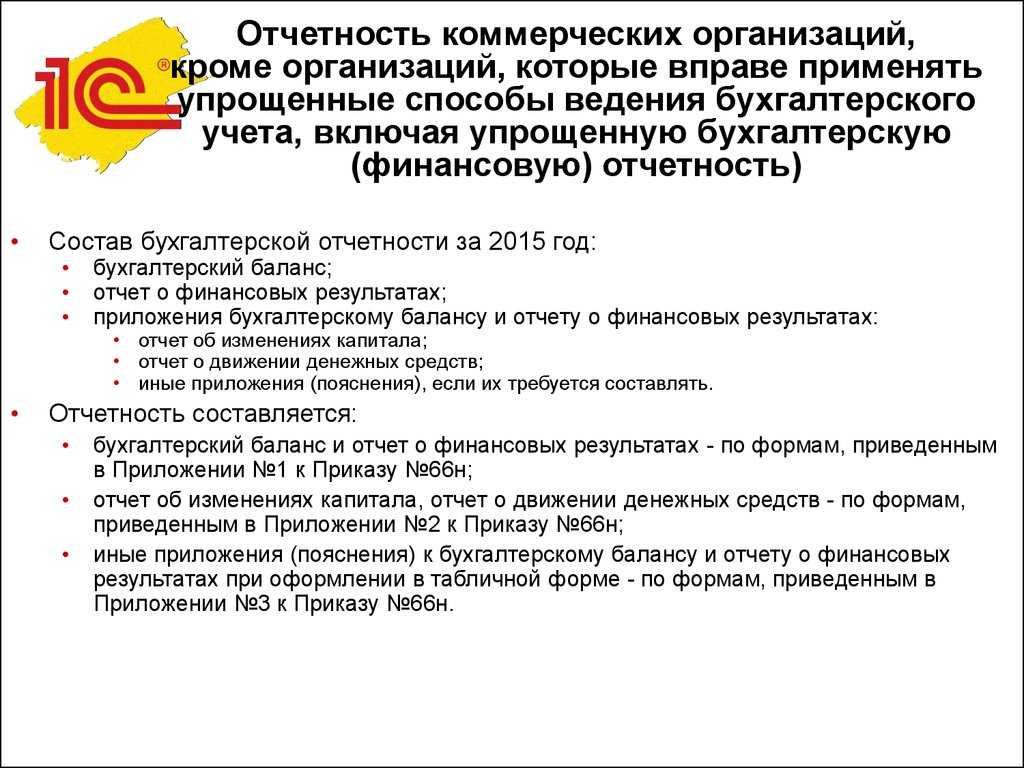

Единым документом для них двоих будет Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете», который, в общем-то, знает каждый бухгалтер. Без него работа невозможна в принципе.

Продажа ОС

«Рынок» финансовой бухгалтерской отчетности

Итак, бухгалтерская информация, ее содержание, является предметом рационального выбора участников экономических отношений, и с этой точки зрения допустимо говорить о «рынке» бухгалтерской отчетности. Именно исторически формировавшиеся рациональные потребности пользователей бухгалтерской отчетности привели в настоящее время к разделению таких «рынков» на области финансового и управленческого бухгалтерского учета.

Это утверждение относительно практики бухгалтерского учета лишь одна из иллюстраций общего положения дел, при котором транслируемые вовне социальные взгляды, концепции, лозунги, убеждения имеют под собой рациональную подоплеку стремления «достичь желаемого», и чтобы понять суть происходящего, мы должны постараться понять, чего же на самом деле хочет лицо и/или группа лиц, их высказывающие. Так, например, одной из причин перехода отечественной практики бухгалтерии к МСФО является изменение политико-экономической ситуации и места, которое занимает экономика России, и деятельность отдельных отечественных компаний в общемировой экономике в целом, а отнюдь не методологические достоинства англо-американской школы учета, составляющей базис МСФО. При этом не будет ошибочным утверждение, что система бухгалтерского учета в России, ориентированная на соответствие показателей финансовой и налоговой отчетности организаций, существовавшая в 1990-е годы, отражала именно действительные потребности рынка в бухгалтерской информации (а в ряде случаев и отсутствие таковых).

Переоценка ОС

Доверие к бухгалтерской информации и ее достаточность и полезность

Итак, бухгалтерская информация нужна пользователям отчетности для принятия управленческих решений

Получаемые ими данные могут быть либо избыточны, и тогда только часть из них будет использована для принятия решения, или недостаточны, и тогда они либо вообще не будут приняты во внимание, либо их использование сможет привести к неадекватным реальной ситуации решениям. Отсюда, если мы говорим о полезной для принятия решения экономической информации, то ее объем как раз и будет определяться удачным совпадением «спроса» и «предложения» на данные бухгалтерской отчетности

«Предложение» в нашем случае определяется методологией бухгалтерского учета. Что же определяет спрос? Всегда ли это рациональный информационный запрос пользователя отчетных данных?

«В своем исследовании поведения рационального менеджера Саймон приходит к выводу о том, что он не может делать все сразу и даже не пытается все охватить» (, стр. 166). Менеджер, таким образом, не максимизирует любой подчиненный его действиям показатель, а удовлетворяется его приемлемым уровнем, который для себя определяет. И если подвластные ему процессы идут на этом уровне, то он не обращает на них особого внимания. При этом в каждый конкретный период времени он концентрируется на той области (областях), которая является наиболее насущной, то есть данному приемлемому уровню уже не соответствует.

Этот подход к принятию решений, свойственный, по мнению Г. Саймона, лицам, принимающим управленческие решения, определяет и объемы бухгалтерской информации, требующиеся им для принятия таких решений. Однако как происходит этот выбор приемлемого уровня, что служит критерием его выбора? Чрезвычайно важным фактором в этом случае выступает степень доверия к бухгалтерской информации. Если менеджер вообще не доверяет данным бухгалтерского учета, то любой объем полученных данных, отвечающих любым качественным критериям, будет для него заранее бесполезным. Но если доверие к учетным данным существует, то именно степень (уровень) такого доверия определяет пределы достаточности учетных данных для принятия управленческих решений и их полезность для принимающих такие решения лиц.

Однако наличие уверенности никогда не отменяет возможности неоплаты долга, вероятность которой всегда существует.

Вместе с тем, именно уверенность в достоверности информации и будущей реализации определенного сценария развития событий определяет реальные схемы использования данных бухгалтерского учета при принятии экономических решений. Так, получая информацию о том, что на складе компании находится определенный объем продукции, стоимость которого составляет определенную сумму денежных средств, адресат этих данных воспользуется ими и сочтет их достаточными лишь при условии уверенности в достоверности полученных сведений. Принимать решения на основе такой информации можно лишь веря в то, что эти ценности действительно находятся на складе, а их справедливая стоимость определена добросовестно и соответствует реальному положению дел. В большинстве случаев обстоятельства и складываются именно так, и вероятность того, что дела обстоят так, а не иначе, следовательно, достаточно высока. Однако в действительности товаров на складе может и не оказаться и/или их оценка может быть некорректной.

«Рынок» управленческой бухгалтерской отчетности

Аналогично, актуальность методологии управленческого учета и теоретическая активность в этой области в России в последние годы объясняется, прежде всего, именно востребованностью управленческой бухгалтерской информации и все возрастающей полезностью данных управленческого учета для принятия решений по управлению в организациях. Здесь, как нигде, в соответствии с именно бухгалтерской интерпретацией принципа рациональности, максимально наглядно проявляется соотношение «спроса» на учетную информацию и «предложения» ее со стороны индивидуальных систем управленческого учета конкретных компаний. Именно данные управленческой бухгалтерской отчетности могут быть ориентированы на информационные потребности конкретных менеджеров, потребности принятия решений, касающихся управления определенными хозяйственными операциями компаний.

Похожие курсы

Семинар, 7 академических часов

26 февраля 2024

Москва

10:00-15:30

Последний раз заказывали недавно

11 400 руб.

12 000 руб.

Семинар, 7 академических часов

26 февраля 2024

10:00-15:30

Последний раз заказывали недавно

11 400 руб.

12 000 руб.

Вебинар, 5 академических часов

27 февраля 2024

10:00-14:00

Скидка 7%

6 045 руб.

6 500 руб.

Вебинар, 5 академических часов

27 февраля 2024

10:00-14:00

6 175 руб.

6 500 руб.

Вебинар, 7 академических часов

27 февраля — 27 марта 2024

10:00-15:00

Скидка 7%

10 137 руб.

10 900 руб.

Посмотрите похожее обучение по бухгалтерии (48) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по бухгалтерскому учету, налогообложению и аудиту (65) или курсы по обучению по бухгалтерскому учету (34), а также вам могут быть интересны транспортная логистика обучение (164), полный список курсов и приятная скидка!

В программе семинара

1. Изменения в бухгалтерском учете в 2024 г.:

Программа разработки ФСБУ до 2026 года.

2. ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

- Определение ОС в новом ФСБУ.

- Затраты, включаемые в первоначальную стоимость ОС, и затраты, не относящиеся к стоимости объекта.

- Приобретение ОС на условиях отсрочки (рассрочки) платежа

- Порядок отражения в бухгалтерском учёте расходов на ремонт ОС (сложные ситуации).

- Амортизация ОС. Признание срока службы ОС и способа начисления амортизации в качестве оценочных значений.

- Инвестиционная недвижимость (особенности учёта.)

- Обязанность проверки ОС и незавершённых капвложений на обесценение.

- Прекращение признания ОС.

3. ФСБУ 25/2018 «Бухгалтерский учёт аренды».

- Общие положения: классификация объекта учёта аренды; срок аренды; состав арендных платежей

- Учёт у арендатора: признание предмета учёта в качестве права пользования активом; исключения; оценка права пользования активом при первоначальном признании; первоначальная оценка обязательств по аренде; определение ставки дисконтирования; амортизация права пользования активом; процентные расходы

- Учёт у арендодателя; учёт финансовой аренды у арендодателя: условия признания объекта учёта финансовой арендой; объект учёта инвестиции в аренду; оценка и учёт инвестиции в аренду при первоначальном признании; первоначальная оценка арендных платежей, включённых в чистую инвестицию в аренду; начисление процентов и арендные платежи; учёт операционной аренды у арендодателя.

4. ФСБУ 28/2023 «Инвентаризация»: основные положения.

- Законодательные требования к инвентаризации: основные проблемные вопросы.

- Специфика инвентаризации отдельных видов активов и обязательств.

- Результаты инвентаризации.

- Излишки, недостачи, пересортица и другие расхождения.

- Активы, выявленные в результате инвентаризации.

- Документирование инвентаризации.

5. ФСБУ 5/2019 «Запасы».

- Сложные ситуации при формировании первоначальной стоимости запасов

- Ценности, оставшиеся от выбытия внеоборотных активов или извлекаемые в процессе эксплуатации, ремонта, модернизации внеоборотных активов.

- НЗП и готовая продукция.

- Проблемы затрат, возникших в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины).

- Оценка запасов после признания. Признаки обесценения запасов. Как определить чистую стоимость продажи. Резерв под обесценение: создание, изменение, списание. Влияние резерва на формирование отчетности.

6. Новый ФСБУ 14/2022 «Нематериальные активы». Готовимся к началу применения. На какие объекты учета новые правила окажут максимальное влияние. Объединение ПБУ 14/2007 и ПБУ 17/2002 в новом ФСБУ.

- Изменения в ФСБУ 26/2020 «Капитальные вложения». Обособленные правила для учета вложений в НМА до момента готовности.

- Создание НМА собственными силами. Разделение понятий «исследования» и «разработки» при учёте НИОКР. Критерии перехода в стадию разработок;

- Сфера применения ФСБУ 14/2022 «Нематериальные активы».

- Виды НМА. Новые объекты. Запрет на признание репутационных НМА при их самостоятельном создании.

- Переходные положения ФСБУ 14/2022 «Нематериальные активы». Упрощенный способ перехода на новые правила. Переходные положения. ФСБУ 26 «Капитальные вложения» для НМА. Практические примеры перехода.

Бухгалтерский учет как предмет рационального выбора и рационального обмена

(1) «рынок» для данных финансового учета (внешней, официальной, финансовой) отчетности компаний, и

(2) «рынок» внутренней (управленческой) бухгалтерской отчетности.

Это означает, что методологический поиск в бухгалтерском учете должен состоять в стремлении к максимально возможному раскрытию перед заинтересованным пользователем всех содержательных слоев факта в их единстве (конгруэнтности), что позволит раскрыть все аспекты влияния данного факта на положение дел компании.

Однако на практике часто оказывается, что полная информация обо всех содержательных слоях конкретных фактов хозяйственной жизни компании не нужна (избыточна) для принятия определенных управленческих решений.

Так, например, говоря о готовой продукции компании, мы можем отметить, что:

Критерии состава информации (уровни управления)

Рациональная социологическая традиция

По определению профессора Р. Коллинза, «из рациональной/утилитарной социологической традиции мы узнаем об ограниченной природе человеческих способностей в отношении обработки информации, о границах рациональности и парадоксах сознательного выбора» (, стр. 16-17).

Это направление социологии, по словам Р. Коллинза, «описывает мир, в котором люди рационально занимаются обменом друг с другом, имея в виду оптимальные результаты для всех» (, стр. 135). Этот тип теории социологии «пытается показать, как возникают нормы и как происходят обмены, имеющие в виду стандарты справедливости» (, стр. 135). Таким образом, рациональная традиция «в противоположность критическому и бунтовскому тону» традиции конфликта «кажется созвучной идеалам первых экономистов, которые считали, что «невидимая рука» рынка всегда делает все верно» (, стр. 135).

Таким образом, в основе данного направления социологической мысли лежит концепция здравого смысла и утверждение о возможности объяснить жизнь общества рациональными мотивациями индивидов.

Идея рациональности присутствует и в теоретических положениях бухгалтерского учета, воплощаясь в определенные предписания профессиональных и нормативно-правовых стандартов. Давайте вспомним, как действующие бухгалтерские регулятивы сегодня определяют принцип рациональности.

Обзор документа

Ранее были внесены изменения в ПБУ 1/2008 «Учетная политика организации». Главные цели поправок — упорядочить процедуру формирования учетной политики организации, активизировать применение МСФО при выработке учетной политики, а также привести нормы ПБУ 1/2008 в соответствие с Законом о бухучете.

Изменения вступают в силу с 6 августа 2017 г.

В связи с этим Минфином России даны разъяснения.

Так, изменениями определено соотношение учетной политики разных организаций. Уточнено, что в случае, когда утвержденные основным обществом стандарты бухучета обязательны к применению его дочерним обществом, последнее формирует свою учетную политику исходя из стандартов основного общества.

Предусмотрены процедуры формирования учетной политики для следующих случаев: если федеральный стандарт бухучета устанавливает 1 способ бухучета по конкретному вопросу, несколько допустимых способов или не содержит допустимых способов.

Урегулирован порядок отступления от общего алгоритма формирования учетной политики, если следование ему приводит к недостоверному представлению финансового положения такой организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности. При этом речь идет об исключительных случаях.

В этой связи ПБУ 1/2008 также дополнено требованиями к раскрытию информации об отступлении от общих правил и применении альтернативного способа ведения бухучета.

Введено право организации унифицировать учетную политику по МСФО и по российским правилам.

Уточнено содержание требования рациональности. Так, учетная политика должна обеспечивать рациональное ведение бухучета исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухучета и полезности (ценности) этой информации.

Уточнен порядок ретроспективного отражения последствий изменения учетной политики.

Введена обязанность раскрывать досрочное применение федеральных стандартов бухучета.

Так, если акт по бухучету предусматривает возможность добровольного применения утвержденных им правил до наступления срока их обязательного применения, организация, воспользовавшаяся такой возможностью, обязана раскрыть данный факт в своей отчетности.

Отменена обязанность раскрывать в отчетности отдельные факты. Это факт неприменения утвержденного и опубликованного, но еще не вступившего в силу нормативного правового акта по бухучету. Более не требуется объявлять изменения учетной политики на год, следующий за отчетным.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: