В каких случаях может быть выставлен регресс

Регресс по ОСАГО может быть выставлен не каждому виновнику ДТП, а только в случаях, которые перечислены в законодательстве. В частности, регресс может быть выставлен, если:

- авария – следствие умышленных действий виновника, и умысел привел к ущербу (например, виновник спровоцировал ДТП, чтобы получить страховую выплату);

- виновник в момент ДТП был в состоянии алкогольного или наркотического опьянения (езда в таком состоянии запрещена Правилами дорожного движения);

- у виновника ДТП на момент аварии не было водительских прав;

- виновник после совершения ДТП скрылся с места, где оно произошло;

- водитель-виновник ДТП был включен в полис ОСАГО (если полис оформлен с ограничением количества водителей);

- дорожно-транспортное происшествие произошло не в период действия полиса ОСАГО (если по условиям договора он начинает действовать с определенного момента в будущем);

- водитель, виновный в совершении ДТП, в течение 5 рабочих дней не направил в страховую компанию соответствующее уведомление о ДТП (если ДТП оформлено без сотрудников полиции по европротоколу);

- если виновник ДТП начал ремонтировать или утилизировать свой автомобиль до того, как истекут 15 дней со дня аварии и не предоставил его для осмотра специалистом страховой компании (если ДТП оформлено по европротоколу без участия полиции);

- на момент аварии истек срок действия диагностической карты (технического осмотра);

- при оформлении полиса ОСАГО страхователь указал неверные данные, чтобы снизить сумму страховой премии.

Если с нарушениями ПДД и умышленными действиями, как правило, спорить сложно, то о необходимости уведомить страховую компанию в течение 5 дней и не ремонтировать автомобиль до осмотра страховщиком знают далеко не все (хоть это и указано в договоре страхования).

Компенсацию по регрессу страховая компания может взыскать только в судебном порядке, для чего она должна, прежде всего, полностью выплатить полагающуюся сумму ущерба пострадавшему, а затем подать исковое заявление в суд.

Как отмечают юристы, игнорировать вызов на судебное заседание виновнику ДТП крайне не рекомендуется, поскольку в таком случае решение суда будет принято заочно. Суды обычно встают на сторону страховых компаний и соглашаются с взысканием всей заявленной суммы (которая зачастую завышена). В ходе судебного заседания сумму можно снизить, предоставив результаты судебной экспертизы или другим способом доказать необоснованность требований страховщика.

Существует ли страховка от мошенников?

— Часто клиентам продают страхование вклада, уверяя, что этот полис поможет вернуть деньги, если банк разорится или их со счёта украдут мошенники. Существуют ли такие виды страхования вкладов на самом деле?

— Во-первых, нужно помнить, что любой вклад, а также деньги на текущих счетах, картах, проценты, валютные депозиты — в общем, все финансовые средства (кроме инвестиционных продуктов), которые хранятся на счёте в банке вместе с начисленными на них процентами, застрахованы государством на сумму до 1 миллиона 400 тысяч рублей на случай, если банк лишится лицензии. Причём это касается счетов в каждой отдельно взятой финансовой организации. То есть эти средства дополнительно страховать не требуется! Если вас уверяют в обратном — это как раз навязывание услуг.

Во-вторых, если у человека со счёта были списаны деньги, но сам он при этом не сообщал никому свои секретные (пин-код, пароль от интернет-банка, пароль и код из банковских уведомлений, трёхзначный код на оборотной стороне карты, срок её действия, кодовое слово), то в течение суток надо подать в банк заявление о несогласии с операцией, и эти средства должны будут вернуть.Что касается мошенничества с использованием методов так называемой социальной инженерии, когда человека вводят в заблуждение и он добровольно сообщает злоумышленникам секретные данные, необходимые для списания средств с его счетов, либо же сам переводит им деньги — тут всё сложнее.

Я не могу утверждать, что страховых продуктов, покрывающих эти риски, точно не существуют. Для этого нужно изучать все условия всех страховых компаний, действующих в стране. Возможно, у кого-то есть такие продукты, но лично я в своей практике о них не слышал. Отсюда можно сделать только один вывод: надо внимательно читать договор и памятку, с которой, как мы уже сказали, вас теперь обязаны ознакомить перед покупкой любого полиса добровольного страхования, изучать все риски. И, возможно, не заключать договор сразу — взять паузу, принести документы домой, изучить, посоветоваться с близкими.

Реально ли снизить размер заявленного материального ущерба?

Судебная практика показывает, что при грамотно выстроенной стратегии и глубоком анализе ситуации сократить размер обязательств вполне реально. Первый шаг на пути к успеху – доказать несоответствие между заявленной в иске компенсацией материального вреда и реальными страховыми выплатами. Помните, что вся коммуникация с судебными органами и иными инстанциями должна вестись только в письменной форме. Это поможет в будущем подтвердить, что вы действительно обращались в соответствующие организации. К составлению текста обращений также следует подходить крайне внимательно и обдуманно. Оптимальный вариант – доверить представление ваших интересов юристу. Составьте нотариально заверенную доверенность, по которой адвокат от вашего имени будет отправлять необходимые запросы.

Что же касается проверки срока исковой давности, то практика показывает: если исковое заявление касается выплат, произведенным по полисам ОСАГО, то сроки обычно контролируются и соблюдаются. Стоит проверить другой момент: если речь идет о крупном дорожно-транспортном происшествии с большим количеством пострадавших, то не у всех участников ДТП могут оказаться действительные полисы обязательного страхования. Нередки случае, когда кто-то использовал фальсифицированный или просроченный полис, выплаты по которому не производились либо производились незаконно. А теперь страховая компания пытается компенсировать свои убытки за счет виновника аварии.

При обращении в суд со встречным заявлением об уменьшении заявленного ущерба нужно подготовить следующий пакет документов:

- Заключение от независимой экспертной организации;

- Постановление от органов ГИБДД, согласно которому данный гражданин признан виновником ДТП;

- Документальное подтверждение суброгации или регресса.

Если приложенное извещение о ДТП или иные документы от ГИБДД содержат информацию, подтверждающую обоюдную вину сторон, то этот факт суд обязательно учтет при рассмотрении иска. Если вина каждого из водителей подтверждена документально, регрессный иск в полном объеме не может быть удовлетворен. Необходимо изучить степень вины каждого из участников, что позволяет суду пропорционально уменьшить размер материального ущерба. Это не единственный вариант защитить свои права и снизить финансовую нагрузку по иску:

В случае удовлетворения искового заявления виновник аварии может подать ходатайство о рассрочке платежей

Суд должен принять это во внимание и установить адекватный график выплат с учетом доходов и материального положения ответчика.

В некоторых ситуациях возможна отсрочка первого платежа на пару месяцев.

Если вы не можете компенсировать заявленный ущерб в установленный срок, документы направляются в службу судебных приставов. Принудительное удержание из заработка ответчика не может превышать 50 % от его ежемесячного дохода.

Обращение за помощью к опытным адвокатам нашей компании поможет вам отклонить поданное исковое заявление, признав его ничтожным по причине нарушений или истечения срока давности. Даже если суд удовлетворит требования истца, можно постараться снизить размер выплат. В крайнем случае юрист может порекомендовать заключить мировое соглашение со страховой и не доводить дело до суда. Он возьмет на себя коммуникацию с представителями СК и поможет существенно уменьшить размер компенсации.

Наши дела по теме

Автоюрист

Что делать, если страховая подает в суд на виновника ДТП? Статья: Что делать, если страховая подает в суд на виновника ДТП?

Рейтинг статьи

Поделиться

Другие статьи

02.11.2017

25.10.2017

02.02.2021

Когда могут выдвинуть регрессный иск

Самой распространённой ситуацией для регрессивного иска в страховой сфере выступает возврат суммы страховой выплаты пострадавшему, если она была получена лицом незаконно. Причиной этому могут послужить новые обстоятельства по делу об аварии.

Лицо обязано вернуть деньги в следующих случаях:

авария случилась по злому умыслу пострадавшей стороны, то есть он сам вызвал вторую сторону произвести какие-либо действия, повлекшие ДТП; виновный покинул место аварии без важной на то причины, но был найден; медицинская комиссия подтвердила факт наркотического или алкогольного опьянения (либо любого другого вида опьянения); у пострадавшего не было водительского удостоверения при аварии или же его нет совсем; пострадавший водитель не был включен в полис ОСАГО; сведения, которые были предоставлены для получения полиса ОСАГО, не соответствуют действительности, есть ошибка в оформлении данной документации; пострадавший не соблюдал процедуру возмещения по аварии, бланк Европротокола не предоставлен страховой компании в течение 5 дней с момента аварии; действие страхового полиса закончилось; нарушена процедура оценки машины после аварии (начат самостоятельный ремонт, ТС утилизировано, не предоставлена для оценки повреждений для аварии в установленные законом и страховой сроки). Данные требования регламентируются ст

14 ФЗ №40, они являются исчерпывающими. Страховщик может воспользоваться для возбуждения регрессивного иска только этими причинами. В иных случаях страховая компания несёт материальную ответственность по проданному договору ОСАГО и выплачивает деньги или же ремонтирует автомобиль в соответствии с договором

Данные требования регламентируются ст. 14 ФЗ №40, они являются исчерпывающими. Страховщик может воспользоваться для возбуждения регрессивного иска только этими причинами. В иных случаях страховая компания несёт материальную ответственность по проданному договору ОСАГО и выплачивает деньги или же ремонтирует автомобиль в соответствии с договором.

Если вы обладатель дополнительного договора автострахования КАСКО, то при подаче документов на ремонт или компенсацию должны соблюдать все правила, установленные законом и страховщиком. Иначе не исключен регрессивный иск по одному из несоблюдённых пунктов в договоре или же нарушение алгоритма востребования компенсации. Если что-либо нарушено из правил, то страховая имеет полное право, в течение срока давности, потребовать вернуть уплаченную сумму. В основном такое происходит в авариях с большим количеством участников.

Сроки взыскания

Как и для любого юридического документа или процесса, у регрессивного иска есть свой срок давности. Если время, в течение которого можно было востребовать компенсацию назад, прошло, то никакой суд не примет исковые требования для рассмотрения.

Правила ОСАГО ст. 76 определяют точный порядок действий при подаче регрессивного иска. Срок давности для данного востребования составляет 3 года. У страховщиков есть возможность воспользоваться данным правом на протяжении всего этого срока, чаще всего они используют его именно в последний год. Это становится неприятной неожиданностью на клиента страховой компании. Очень часто водители после аварии не хранят документацию, выкидывают её как ненужную, ведь машина уже отремонтирована, компенсация получена – к чему все эти бумаги хранить.

Если документов нет, очень низкий шанс полностью выиграть суд или же хотя бы снизить стоимость выплаты.

Данные действия со стороны страховой компании являются полностью законными, но неприятными. Крупные компании-страховщики стараются избегать таких методов и средств возмещения денег. Тем не менее, если срок давности документа ещё не истёк, храните его в полном порядке и не теряйте. Это позволит быть готовым к таким ситуациям.

Что такое регресс в ОСАГО?

В юридической практике регрессом называется требование страховщика к своему клиенту, о возмещении его затрат на компенсацию при ДТП. Касательно ОСАГО, регрессивные требования могут предъявляться при наступлении строго оговорённых условий. Взыскиваться убытки компании-страховщика, связанные с компенсационными выплатами, могут только путём подачи искового заявления в судебные органы.

Регресс по ОСАГО регламентируется следующими законодательными нормативами:

- Ст.1081 Гражданского законодательства. Она гласит, что организация, возместившая ущерб, нанесённый в ДТП, вправе истребовать уплаченную сумму с виновника.

- Ст.14 ФЗ №40 также устанавливает, что величина регрессивных требований не может превышать размер компенсационной выплаты потерпевшему.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Опираясь на эти нормативные акты, страховщик сможет потребовать от виновника аварии возмещения своих убытков.

Что такое суброгация и регресс?

Прежде чем выработать тактику: что делать, когда страховая подала в суд, давайте подробно разберем основные различия между типами заявленных исков.

Понятие суброгации прописано в статье 965 Гражданского кодекса, согласно которой страховая компания имеет право требовать от виновников дорожно-транспортных происшествий компенсацию средств, выплаченных клиентам согласно договорам КАСКО или ОСАГО

Важно помнить, что по суброгационному иску размер взыскиваемого ущерба не может превышать суммы, которая была выплачена клиенту по страховому договору. Фактически суброгация – это переход права требовать компенсацию за причиненный материальный ущерб от страховой компании к виновнику ДТП

Поскольку размер заявленной в иске компенсации не может превышать фактических выплат страховой компании, на практике встречаются случаи, когда виновнику предъявляются сразу 2 иска. Один со стороны страховой, которая таким образом покрывает свои финансовые потери, а второй – со стороны пострадавшего, которому не хватило полученной компенсации для ремонта транспортного средства. По закону он может взыскать недостающую сумму с виновника.

У суброгации есть одно ключевое отличие от регресса, которое связано с трактовкой исковой давности. Срок исковой давности по суброгации начинает отсчитываться с момента дорожно-транспортного происшествия. Что же касается регрессного иска, то срок исковой давности по нему начинает отсчитываться с момента совершения выплат со стороны страховой компании.

Определение регресса вытекает из текста Федерального закона РФ № 40 в редакции 2002 года. Именно в этом нормативном акте установлена возможность регресса при обязательном страховании гражданской ответственности владельцев транспортных средств. Регрессный иск оставляет за страховой компанией право заявить компенсацию материального ущерба в адрес виновника ДТП. Основа регресса – это замена ответственной стороны, которая и должна выплачивать компенсацию за причиненный вред. Это очень важный момент, в котором и заключается сущность подаваемых исковых заявлений. Право на регресс страховая компания получает лишь после того, если она компенсировала причиненный виновником ДТП вред в полном размере. Например, клиент застраховал автомобиль на 100 000 рублей, столько же и получил согласно полису КАСКО, но реальный размер ущерба согласно данным технической экспертизы составляет 250 тысяч. В таком случае регрессный иск со стороны страховой компании к виновнику невозможен.

Существует еще нескольких обязательных требований, значительно ограничивающих возможности и права СК в области регресса:

- Виновник дорожно-транспортного происшествия имел умысел на причинение вреда жизни, здоровью и имуществу клиента страховой компании. Логично предположить, что наличие такового умысла еще нужно постараться доказать.

- Виновник ДТП осуществлял управление транспортным средством в состоянии алкогольного или наркотического опьянения;

- Лицо, которое согласно расследованию ГИБДД, было признано виновником аварии, не имело права управления транспортным средством данной категории;

- Виновник дорожно-транспортного происшествия скрылся с места аварии;

Если за рулем автомобиля находилось другое лицо, гражданская автогражданская ответственность которого не застрахована по полису ОСАГО, право подать регрессный иск в суд также не возникает.

Как можно отбиться в суде от регресса страховой?

Если страховая компания подала на вас в суд, еще не все потеряно. Статистики проигранных и выигранных дел нет, но адвокаты утверждают, что в 30% случаев требования страховых компаний не являются законными. Поэтому вам нужно первым делом провести консультацию с хорошим адвокатом и узнать у него возможные направления поведения. Скорее всего, вам придется воспользоваться услугами адвоката, так как самостоятельно вы суд проиграете.

Следует учитывать такие возможные линии поведения:

именно юристы страховой должны доказать, что вы виновны в этой ситуации, так как действует презумпция невиновности, никто не может быть признан должником, если его вина не доказана;

следует воспользоваться свидетельскими показаниями, которые могли бы доказать, что вы неумышленно совершали ДТП, а просто проявили недостаточную внимательность, это поможет;

важно использовать все обстоятельства ДТП, нарисовать схему и доказать, что были какие-то факторы непреодолимой силы, поэтому единственным шансом было совершить ДТП;

важно делать ссылки на закон об ОСАГО, в котором более или менее четко прописаны правила регресса, но это стоит делать в том случае, если вы действительно невиновны в данной ситуации;

стоит максимально избегать признания себя виновным хоть в чем-то, так как любые дальнейшие суды будут рассматривать это в качестве повода для принятия решения в пользу страховой.

Не нужно надеяться на апелляции, они ничего не дают. Вы можете тянуть время судебного заседания, переносить его по различным причинам, пользоваться услугами адвокатов, которые, как минимум, снизят заявленные суммы регресса. Иногда это не имеет смысла, так как услуги адвоката на 1 суд в России будут стоить от 15-20 тысяч рублей. Порой вы и не получите такой выгоды от действий юриста. Но стоит все-таки прислушиваться к советам опытного юриста и не отступать от линии защиты. Иначе проигрыш вам гарантирован.

Рабочий способ назначить отсрочку или рассрочку

Отсрочка или рассрочка исполнения суда – это еще один законный способ растянуть время по возврату регресса страховщику.

Для того, чтобы воспользоваться этим методом, вам необходимо будет обратиться в суд, который принимал решение по делу, с соответствующим заявлением. Поскольку отсрочка или рассрочка, как правило, связана с имущественным положением должника, то к заявлению надо приложить документы, которыми будет подтверждаться тяжелое положение и отсутствие денег или имущества для исполнения решения суда.

Кроме должника, обратиться в суд с аналогичным заявлением еще может и пристав-исполнитель. Но ему тоже необходимо будет доказывать тяжелое имущественное положение должника.

Судебная практика

На рассмотрение заявления о рассрочке или отсрочке регресса по ОСАГО у суда будет 10 дней со дня поступления заявления в суд. Однако, делается это без вызова и без уведомления сторон и без проведения судебного заседания.

Суд выносит определение, которым или удовлетворяет требование должника или отказывает ему.

На практике суды чаще отказывают, нежели удовлетворяют, так как тяжелое материальное положение на момент подачи заявления еще не гарантирует, что оно не изменится в будущем. И поскольку такие определения суда не публикуются на официальных сайтах, то найти их трудновато.

Что такое регресс

Подача регрессного иска о взыскании долга

Для подачи регрессного иска о взыскании долга необходимо составить исполнительное лист и обратиться к судебным приставам для его исполнения. В случае отказа или невозможности исполнения регрессного требования, страховая компания может обратиться в суд для установления факта, адекватности и размера убытков.

Когда можно подать регрессный иск

Регрессный иск может быть подан в случае, когда страховая компания выплатила страховое возмещение по ОСАГО в результате ДТП, а виновник несет ответственность за произошедшее. Если возник спор между страховщиком и виновником происшествия, то страховая компания имеет право подать регрессный иск для возврата выплаты, основываясь на факте невыполнения договорных обязательств.

Невозможны регрессные иски в следующих случаях:

| № | Ситуация |

|---|---|

| 1 | Если страховая компания выплатила страховое возмещение, но у виновника ДТП отсутствовало действующее ОСАГО к моменту происшествия. |

| 2 | Если виновник ДТП будет осудим и получит уголовное наказание. |

| 3 | Если страховщик выплатил исковое требование в случае угрозы наступления срока истечения срока иска, чтобы избежать уплаты крупного штрафа. |

Требования к исполнению регрессного иска по взысканию долга могут быть оспорены виновником ДТП или его адвокатом, но страховая компания должна быть готова предоставить необходимую документацию, подтверждающую сумму и основания выплаты.

В целом, регресс позволяет страховым компаниям снизить свои расходы путем взыскания убытков с виновников ДТП, исключить возможность избежать исполнения обязательства и осуществить контроль над выплатами. Если вам необходимо подать регрессный иск, обратитесь в суд и торопитесь, так как срок иска имеет законодательно установленные ограничения.

Что такое регресс

Система обязательного страхования ответственности водителей призвана устранить возможные проблемы возмещения ущерба, который возникает в результате ДТП. ОСАГО работает таким образом, что страховые компании (страховщики) привлекают страховые взносы от владельцев транспортных средств (страхователей), гарантируя взамен компенсацию ущерба пострадавшей стороне, если застрахованное лицо будет виновником аварии.

В связи с функционированием системы ОСАГО водители и владельцы транспортных средств несут определенные обязанности:

- иметь действующий договор страхования гражданской ответственности на каждый автомобиль;

- при заключении договора страхования полностью оплатить страховую премию;

- не пользоваться автомобилем без наличия страхового полиса.

Взамен автовладелец получает страховую защиту своей ответственности: если он будет виновен в ДТП, ущерб пострадавшей стороне возместит страховщик (в определенных пределах). С другой стороны, если водитель – потерпевшая сторона, он имеет право на возмещение ущерба от страховой компании виновника.

Исходя из норм законодательства об ОСАГО (Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), возникает понятие регресса.

Регресс представляет собой право страховой компании при определенных условиях взыскать сумму выплаченной страховой компенсации с виновника аварии.

По правилам регресса страховая компания полностью или частично компенсирует сумму ущерба пострадавшей стороне, после чего получает право взыскать эту сумму с водителя, виновного в совершении ДТП.

Важно, что если ДТП произошло из-за технической неисправности автомобиля, ответственность по регрессу может быть возложена на оператора технического осмотра, который выдал диагностическую карту без проведения должной проверки транспортного средства. Проблема регресса достаточно серьезная для автовладельцев: согласно законодательству максимальная сумма компенсации материального ущерба составляет 400 тысяч рублей, а вреда жизни или здоровью – 500 тысяч рублей

Кроме той суммы, которую страховая компания заплатила пострадавшим, по регрессу можно взыскать с виновника сумму сопутствующих затрат – на ведение дела, госпошлину за обращение в суд и экспертизу

Проблема регресса достаточно серьезная для автовладельцев: согласно законодательству максимальная сумма компенсации материального ущерба составляет 400 тысяч рублей, а вреда жизни или здоровью – 500 тысяч рублей. Кроме той суммы, которую страховая компания заплатила пострадавшим, по регрессу можно взыскать с виновника сумму сопутствующих затрат – на ведение дела, госпошлину за обращение в суд и экспертизу.

Можно ли не платить регресс по ОСАГО в 2024 году?

Самое большое количество регрессов поступает от страховщиков в связи с оформлением водителями европротоколов. Оформить оформили, но требования Закона об ОСАГО при этом не выполнили.

А именно:

- виновный водитель не отправил свой экземпляр европротокола страховщику,

- не предоставил на осмотр транспортное средство, когда потребовал страховщик,

- приступил к ремонту ранее 15 дней с момента ДТП.

Следует отметить, что право регресса за несданный европротокол было отменено с 1 мая 2019 года, однако с учетом срока исковой давности водители могут еще несколько лет оплачивать такие требования по старым ДТП.

Не платить страховщику регресс можно, а иногда даже, нужно. Если начать вспоминать, как водители пытаются получить возмещение у страховой компании, сколько времени, сил и средств на это они тратят, то даже самый добропорядочный гражданин подумает, прежде чем добровольно выплатит страховщику деньги.

Если суда ещё не было

Как правило, страховые компании сперва шлют водителям письма с претензиями, в которых настойчиво требуют выплатить денег за регресс, а в случае неисполнения грозят судебными тяжбами.

На практике бывает так, что дальше этих писем дело не заходит. То есть страховщик в надежде на добровольное исполнение его требований водителями, рассылает письма «счастья», а дальше в суд не обращается. Причин, почему не идут в суд, может быть много, одна из основных, скорее всего – это большое количество дел и затраты и дальнейшее взыскание.

С учетом всего вышесказанного напрашивается вывод – добровольно по претензии (требованию) не платить. Имеющиеся в регрессных письмах страшилки про увеличение долга на судебные расходы можно учитывать, но с оговоркой. Как правило, у страховых компаний штатные юристы и они ходят по судам, а значит расходов на юристов они не несут. То есть, с проигравшего ответчика взыщут только сумму регресса по ОСАГО и госпошлину.

То есть в этом случае есть свои плюсы и минусы способа:

- можно не платить регресс и ждать, подаст ли страховщик в суд и не дождаться,

- но если страховая компания всё же подаст исковое заявление, то расходы – пусть с большой долей вероятности немного – но увеличатся.

Можно также попробовать предложить страховой компании заключить мировое соглашение, только на существенно меньшую сумму, чем они хотят. Так они быстро получат хоть какие-то деньги с вас и могут пойти на это.

Если суд уже был

Но что делать, если разбирательство уже было и решение вынесено не в вашу пользу. Как не платить регресс в таком случае?

Сначала можно в рамках закона отсрочить вступление решения в законную силу, ведь пока оно не вступит, то и обязанности заплатить нет. Вдруг суд ошибся и что-то неправильно порешал. Для этого потребуется подать апелляционную жалобу, но не просто подать, а с учетом сроков и всевозможных тонкостей.

Вам как проигравшей стороне такое положение дел, конечно же, выгодно, но следить за процессом нужно обязательно, ведь срок на подачу жалобы не увеличивается, а в решении может быть (скорее всего и будет) указана иная дата изготовления, ранее, чем оно будет написано на самом деле. То есть суд отпишет решение «задним числом». Срок уже начнет идти, когда вы об этом знать не будете.

Во избежание пропуска срока обжалования в течение месяца после даты последнего судебного заседания нужно отправить в суд предварительную апелляционную жалобу. В ней не будет доводов и можно заодно не платить госпошлину

Важно делать это в самые последние дни и почтой (заказным письмом, с описью вложения, всё как полагается)

Скачать пример предварительной апелляционной жалобы на регресс по ОСАГО.

Жалобу обездвижат и дадут срок на устранение недостатков. Недостатки устранять следует также почтой в последние дни срока.

После принятия жалобы:

- суд назначит дату судебного заседания,

- после которого решение суда либо отменят, либо оно вступит в силу,

- затем апелляционная инстанция будет отписывать судебный акт,

- пересылать дело,

- истец будет получать лист

- и подавать его…

Таким образом, можно с момента первого заседания отсрочить регресс на год и более.

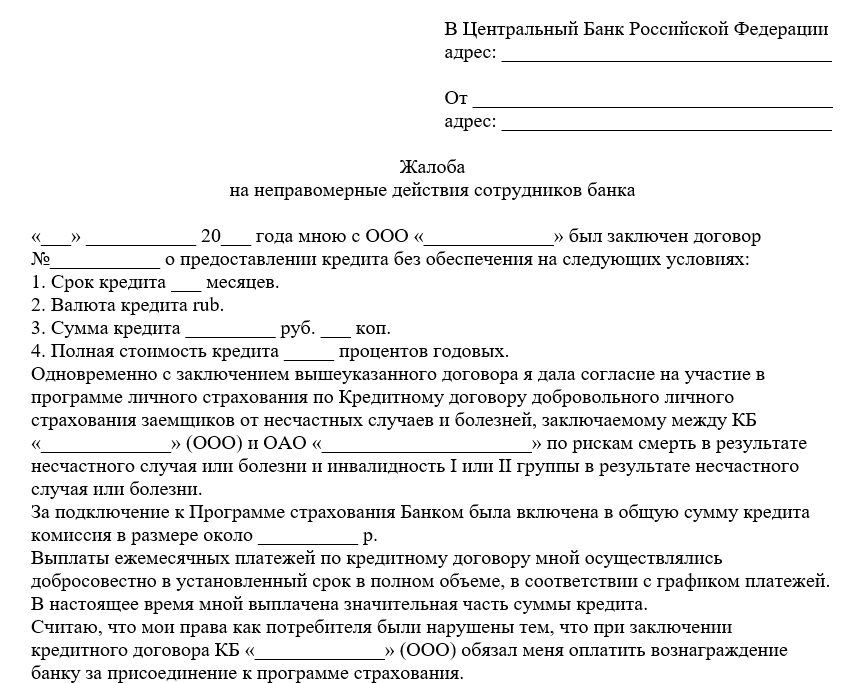

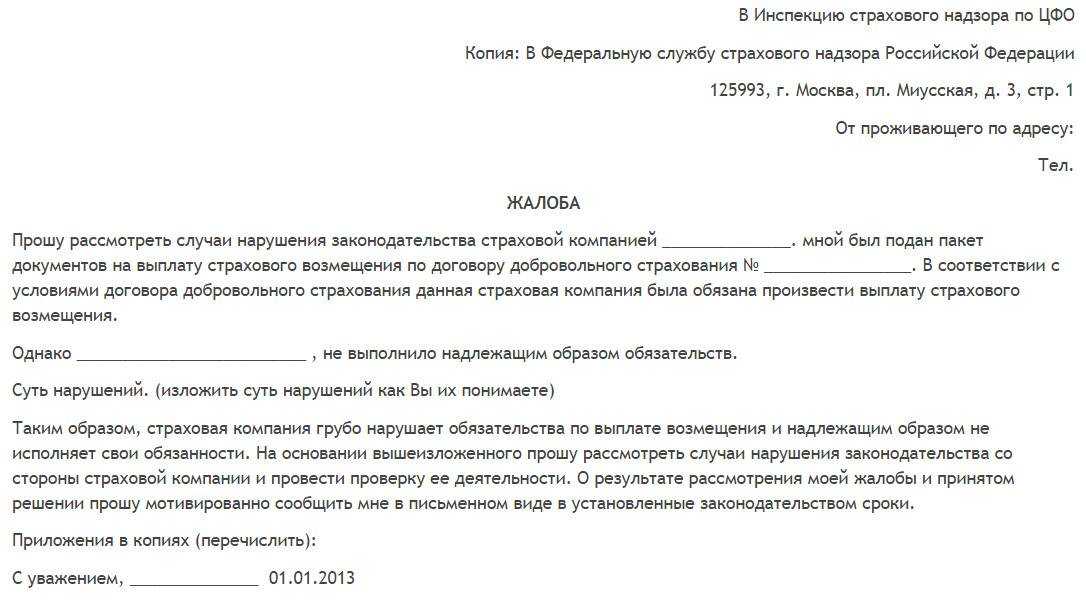

Борьба с недобросовестным страхованием

В России, как и во многих других странах, действуют законы и нормативные акты, защищающие потребителей от недобросовестной страховой практики. Эти законы, часто называемые законами о недобросовестной практике урегулирования убытков, направлены на обеспечение справедливого отношения и привлечение страховых компаний к ответственности за свои действия. Некоторые ключевые аспекты борьбы с недобросовестным страхованием в России включают:

Незамедлительное обращение в страховую компанию: Если страхователь подозревает, что его страховая компания действует недобросовестно, ему следует обратиться непосредственно в компанию

Очень важно изложить все свои опасения или претензии в письменном виде и вести учет всей переписки.

Обращение за юридической помощью: Консультация с юристом, специализирующимся на страховом праве, может дать ценные рекомендации и обеспечить представительство в случае недобросовестной страховой практики. Юрист может оценить ситуацию, проанализировать страховой полис и помочь сориентироваться в судебном процессе.

Использование законов о защите прав потребителей: В России существуют законы и нормативные акты, специально разработанные для защиты потребителей от недобросовестной страховой практики

Ознакомьтесь с этими законами и используйте их в своих интересах при рассмотрении потенциального случая недобросовестного страхования.

Документирование доказательств: Для обоснования заявления о недобросовестном страховании крайне важно собрать и задокументировать все соответствующие доказательства. К ним относятся страховые документы, переписка со страховой компанией, фотографии, видеозаписи, показания свидетелей и любая другая соответствующая информация, которая может подтвердить вашу правоту.

Если будет установлено, что страховая компания действовала недобросовестно, страхователь может иметь право на компенсацию сверх суммы, причитающейся ему по претензии. Эта компенсация может покрыть не только понесенные расходы, но и пропущенную работу, гонорар адвокату и другие убытки, возникшие в результате недобросовестных действий страховщика.

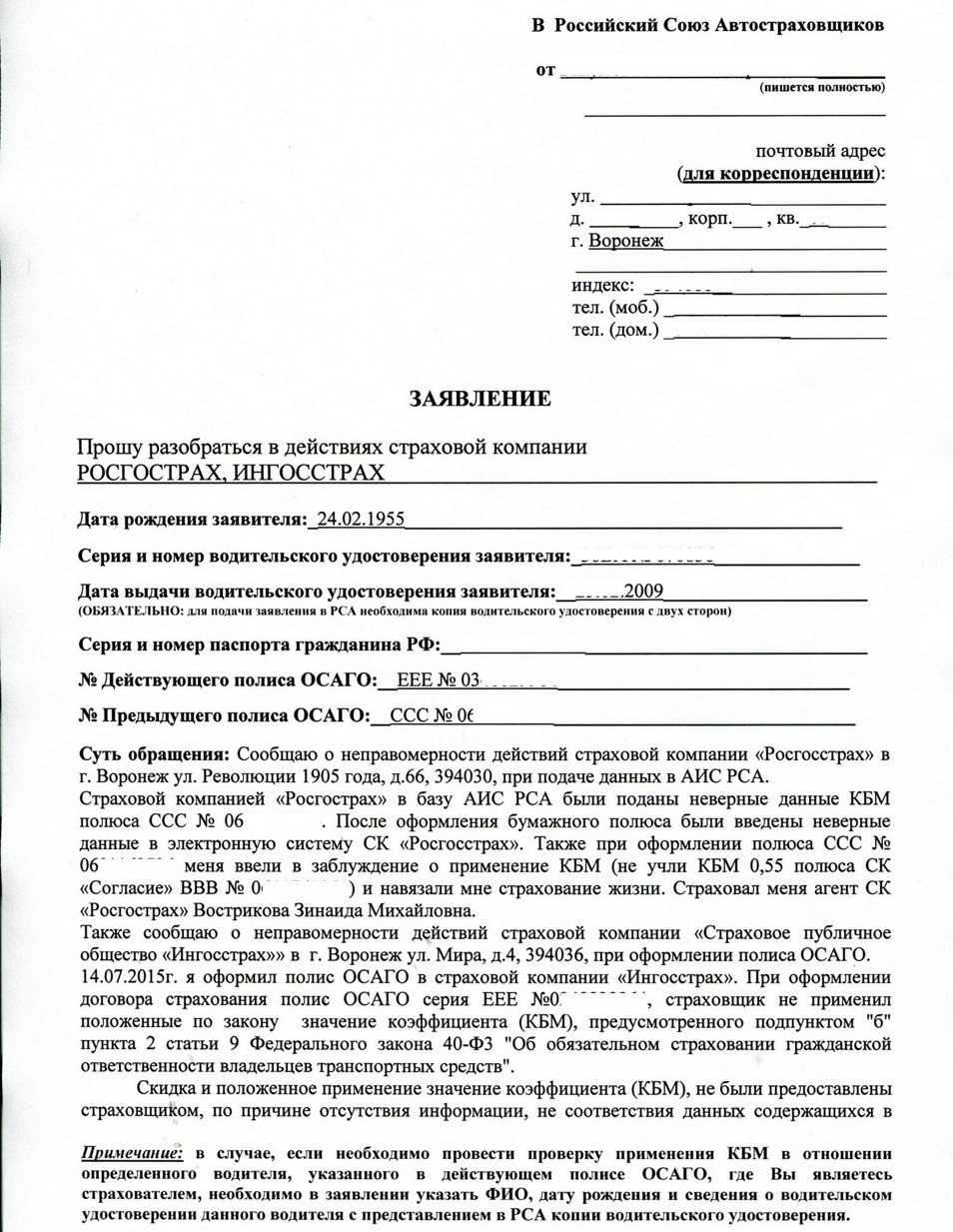

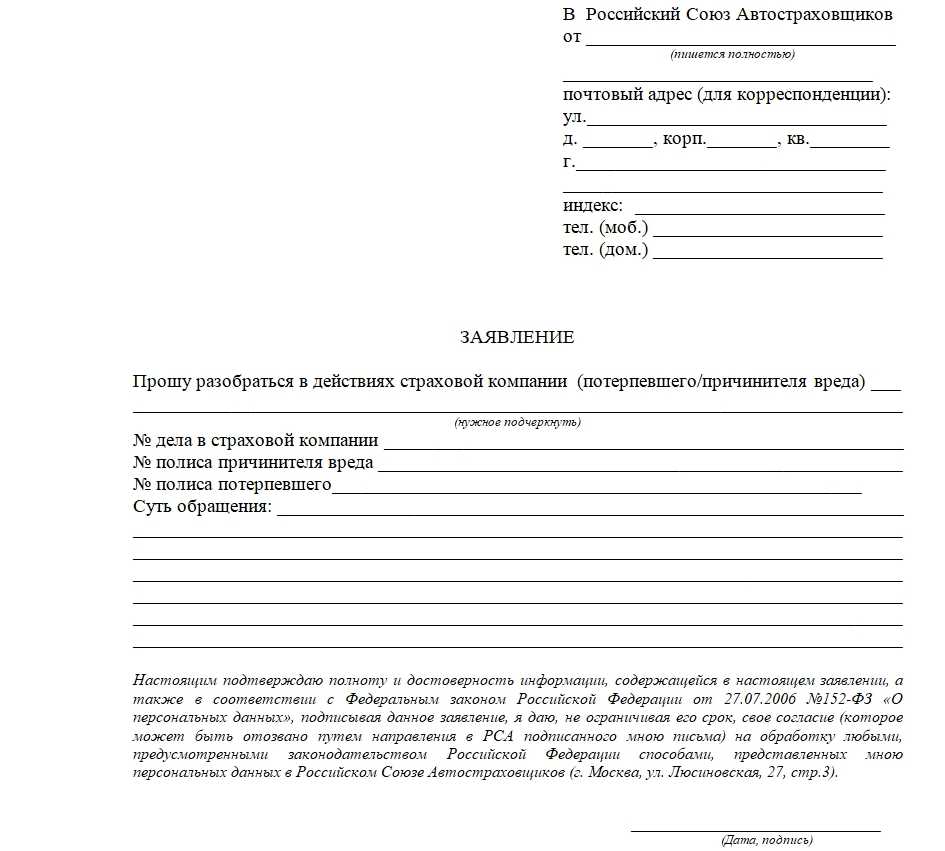

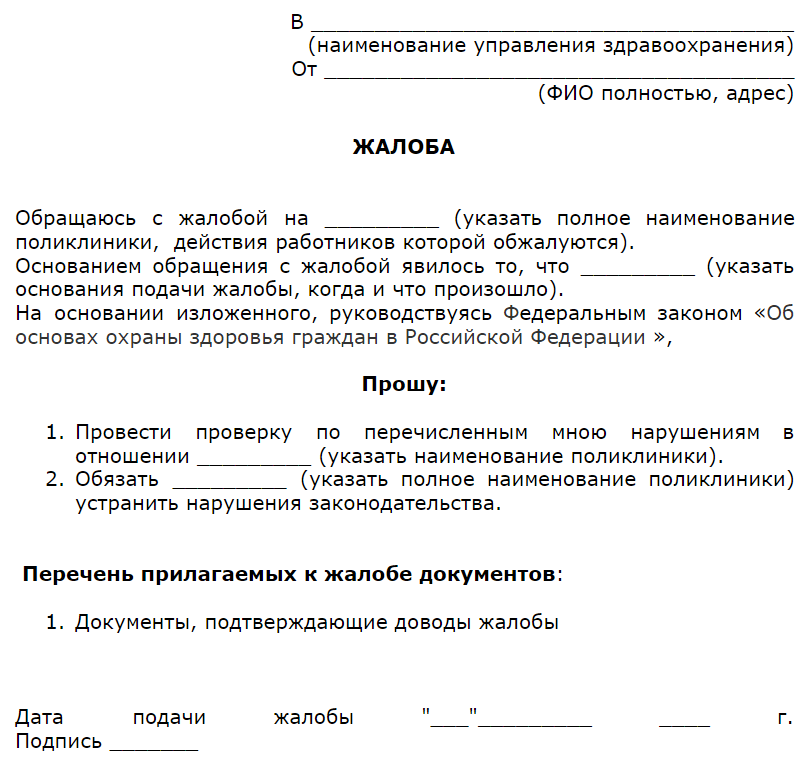

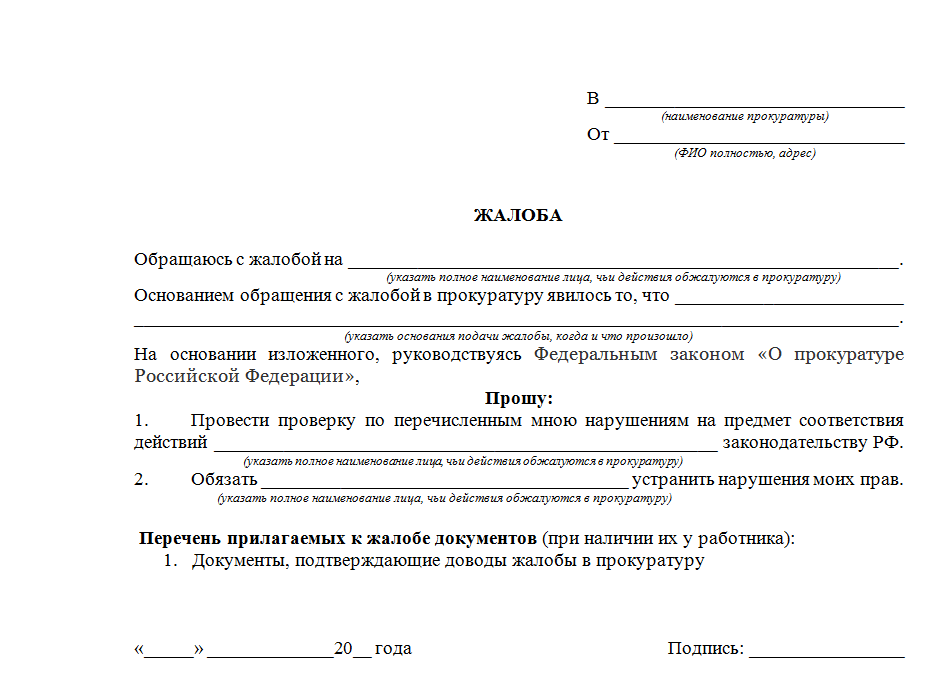

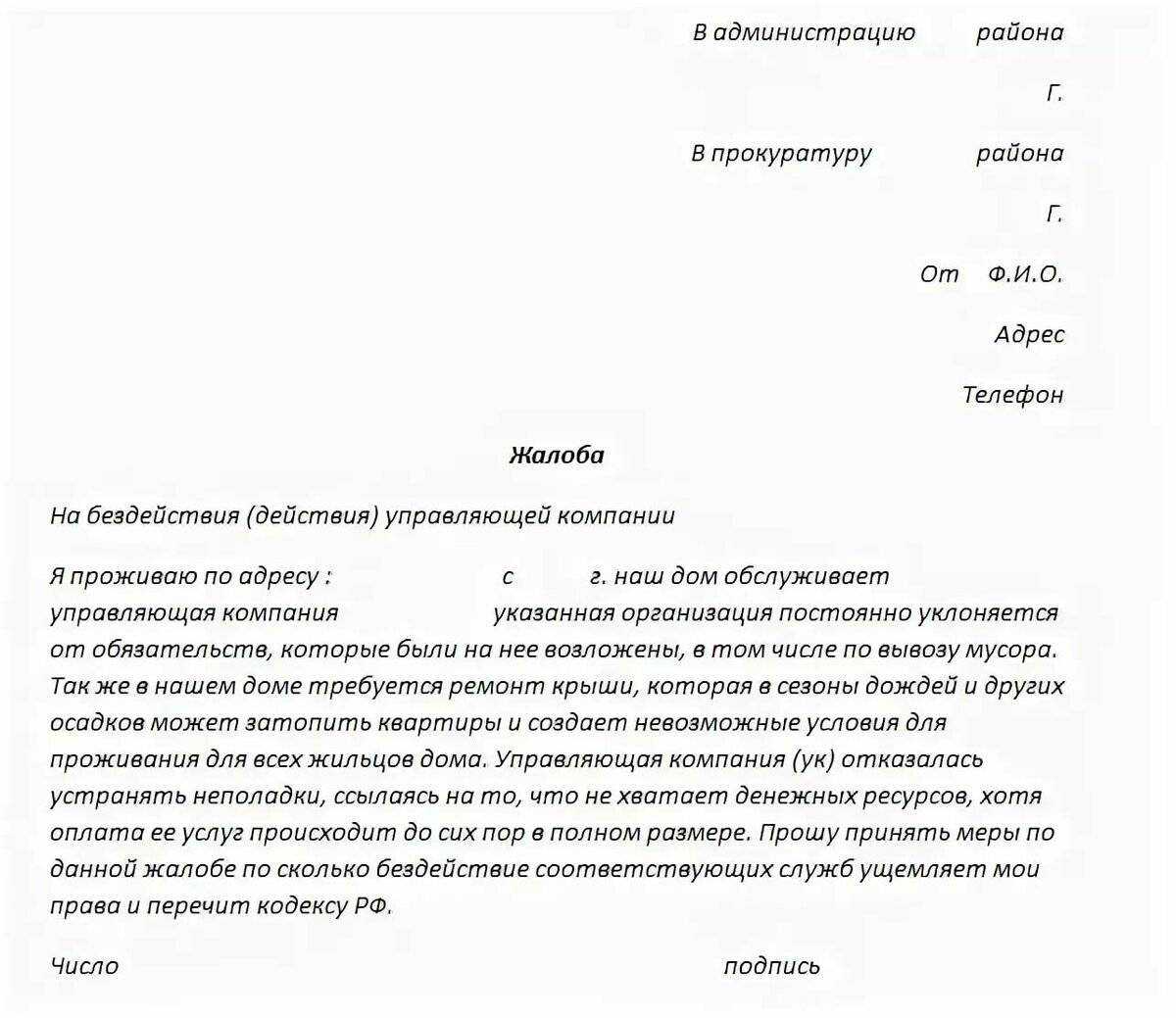

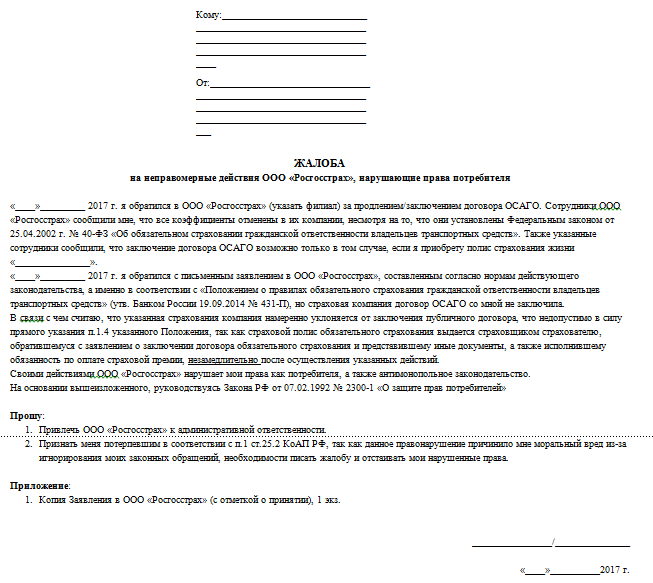

Шаг 2: Определение адресата

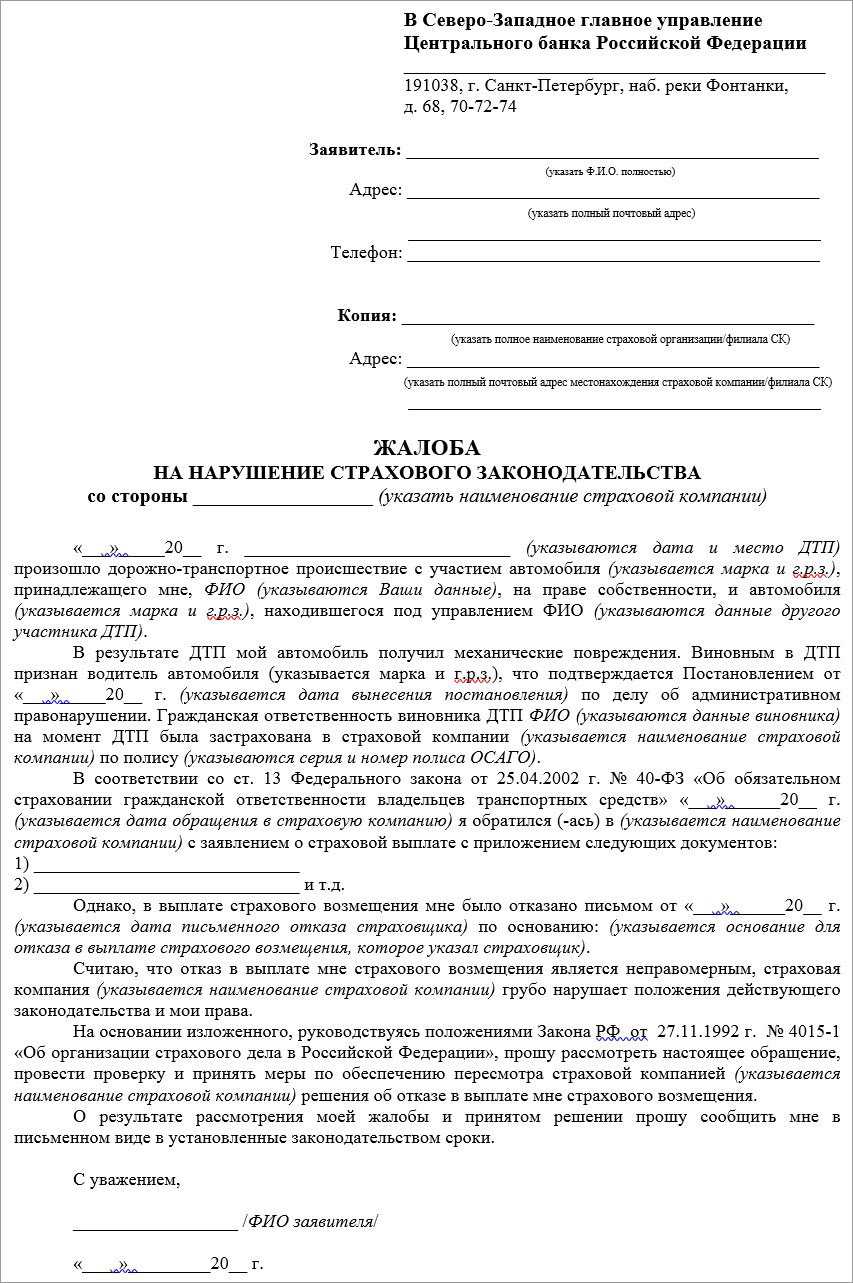

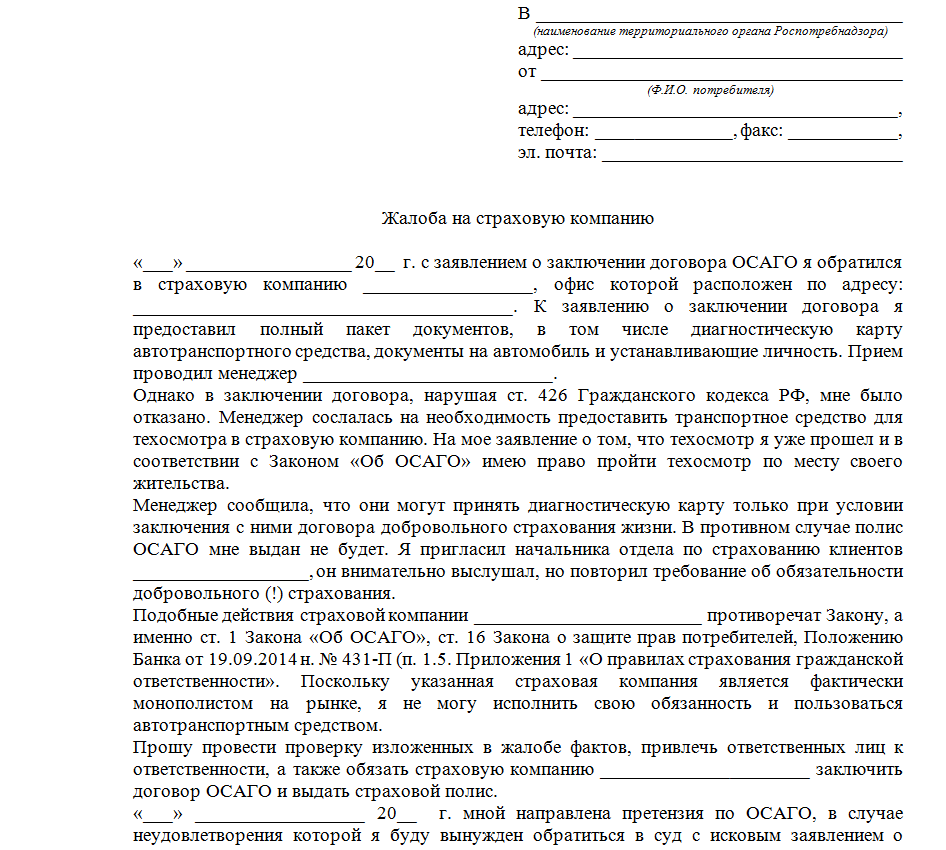

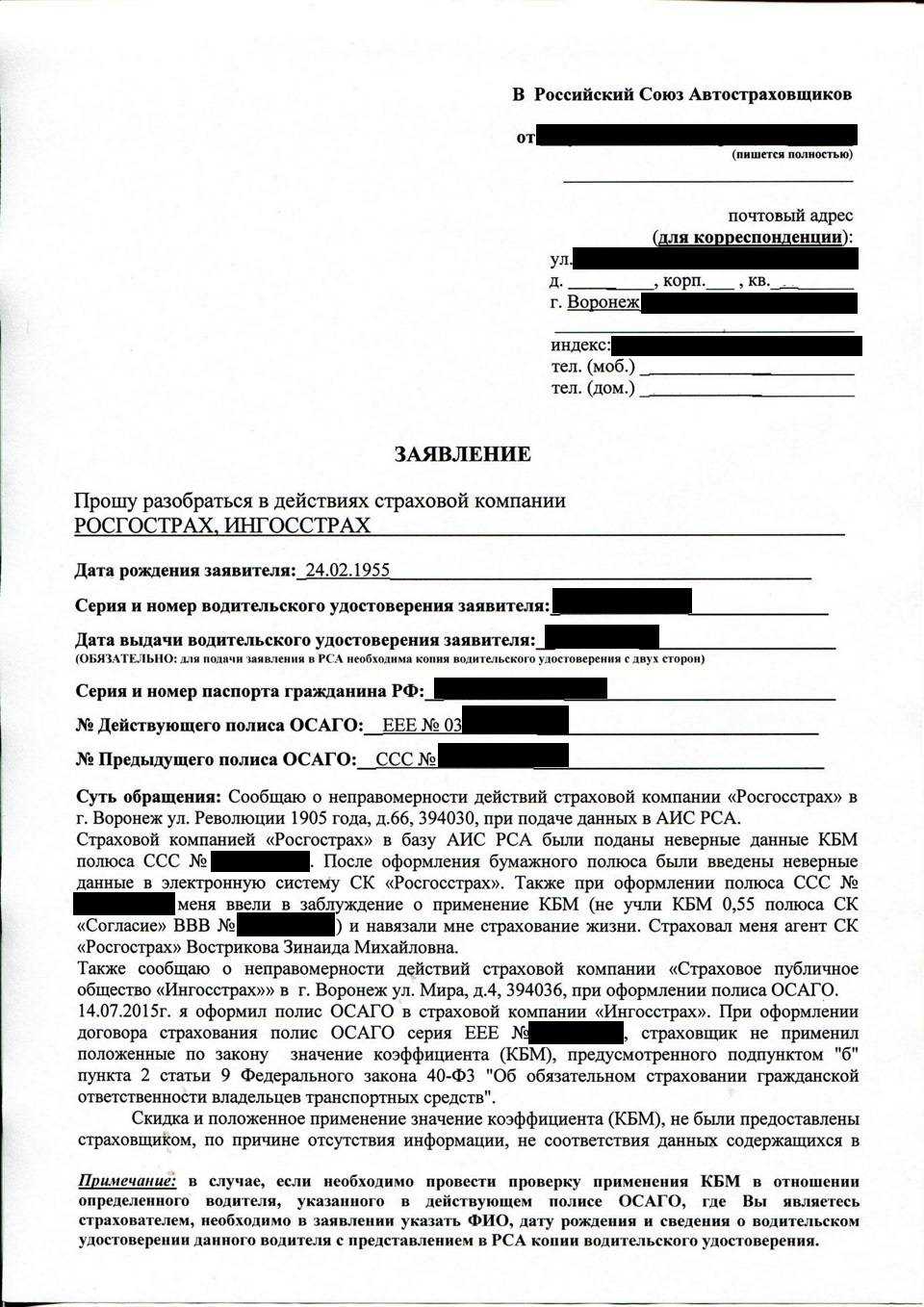

После того, как страховая компания отказала в компенсации или нарушила условия договора, клиенту необходимо обратиться в компанию с жалобой. Нужно написать письмо, в котором четко изложить причину претензий и предоставить все доказательства нарушения. Прежде чем отправить жалобу, следует ознакомиться с правами клиента и порядком рассмотрения обращений в выбранной страховой компании.

Если страховая компания не отвечает на письменные или устные обращения клиентов в установленные сроки (обычно это 30 дней), или отказывает в компенсации без объяснения причин, или не предоставляет иные ответы, клиент может обратиться в досудебной порядок

При этом, важно иметь законные основания для претензий и наличие всех необходимых документов, в том числе полиса страхования

Для некоторых видов страхования, например, автострахования, предусмотрено обращение в страховую компанию, через банк либо ещё одно лицо. В таких случаях клиенту может понадобиться указать в жалобе адрес компании или другого лица, куда нужно направить заявление.

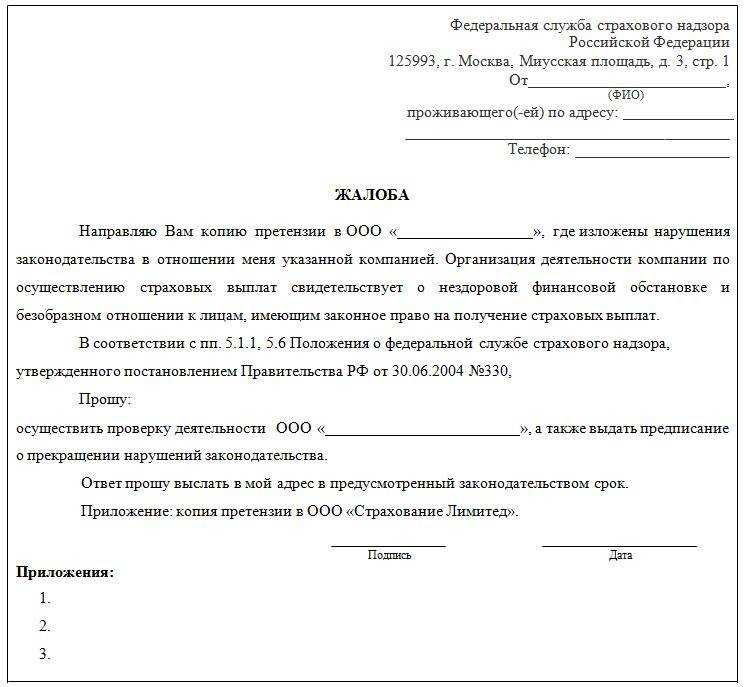

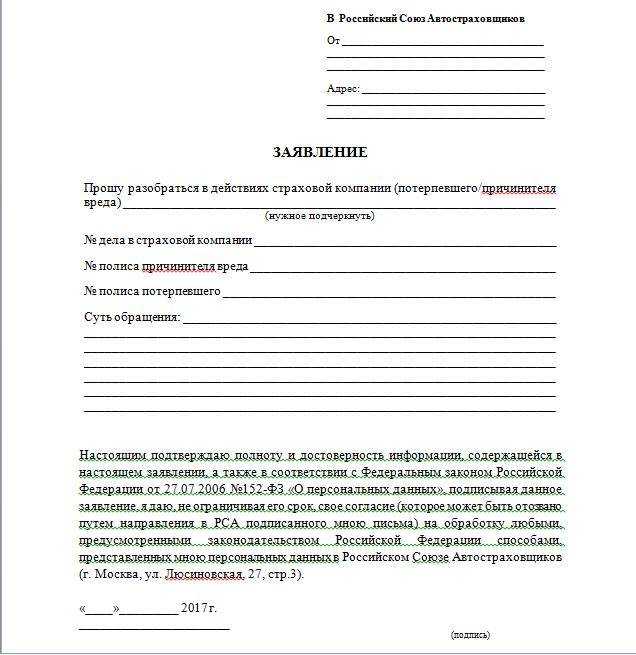

Если в результате обращения в страховую компанию клиент не получил удовлетворительный ответ, он может обратиться в компетентные инстанции, такие как Финансовый омбудсмен, Ростехнадзор и т.д. Для подачи жалобы в такие организации также необходимо знать адрес и правильную процедуру.

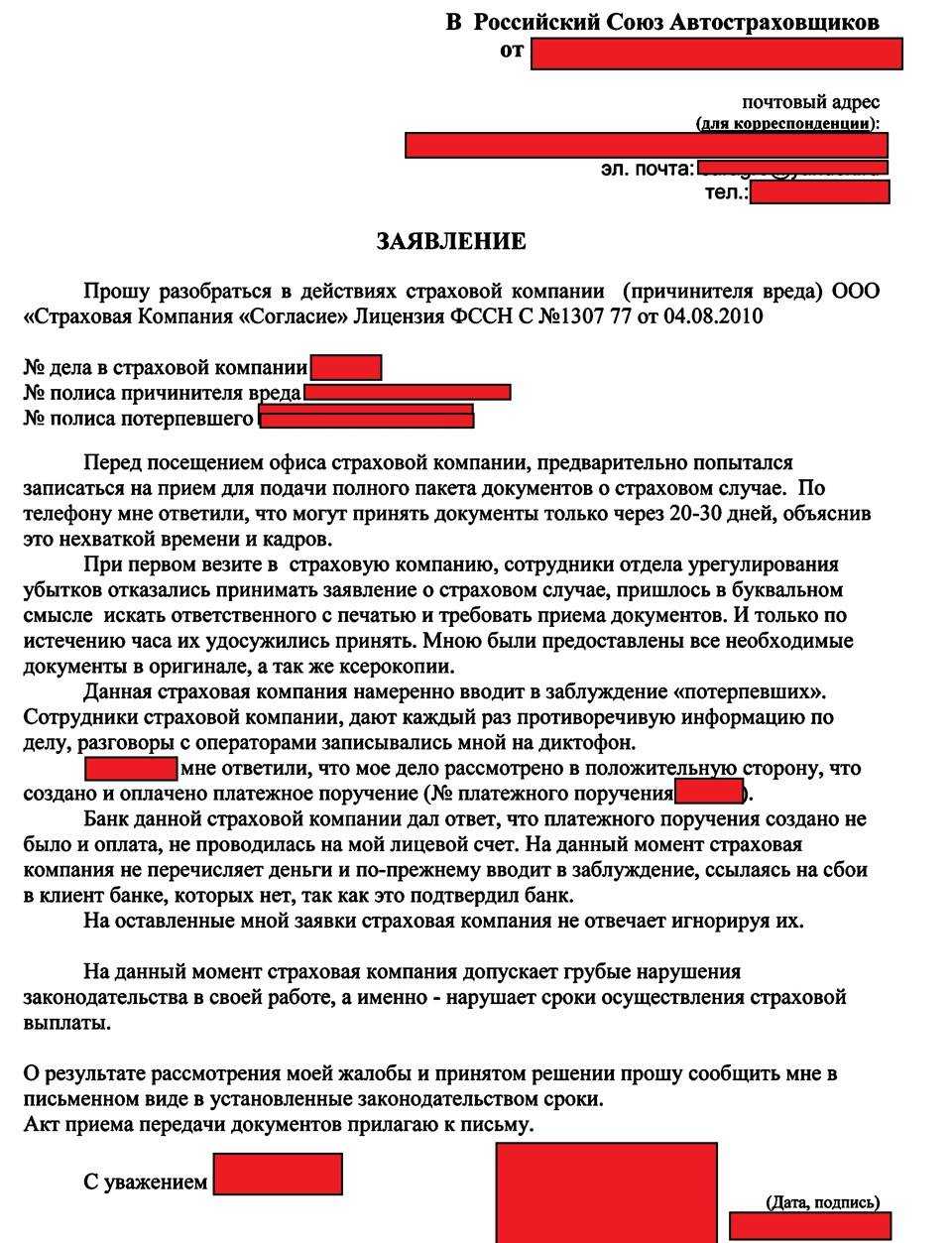

Контактная информация страховой компании

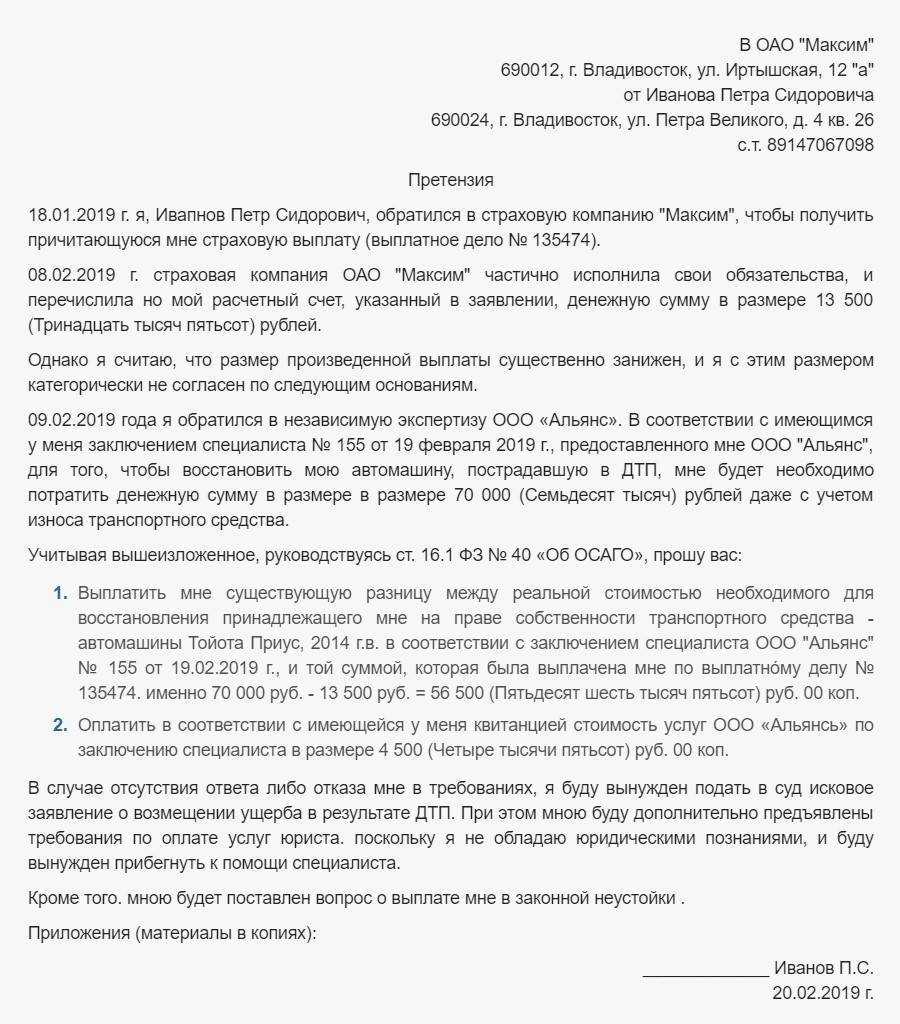

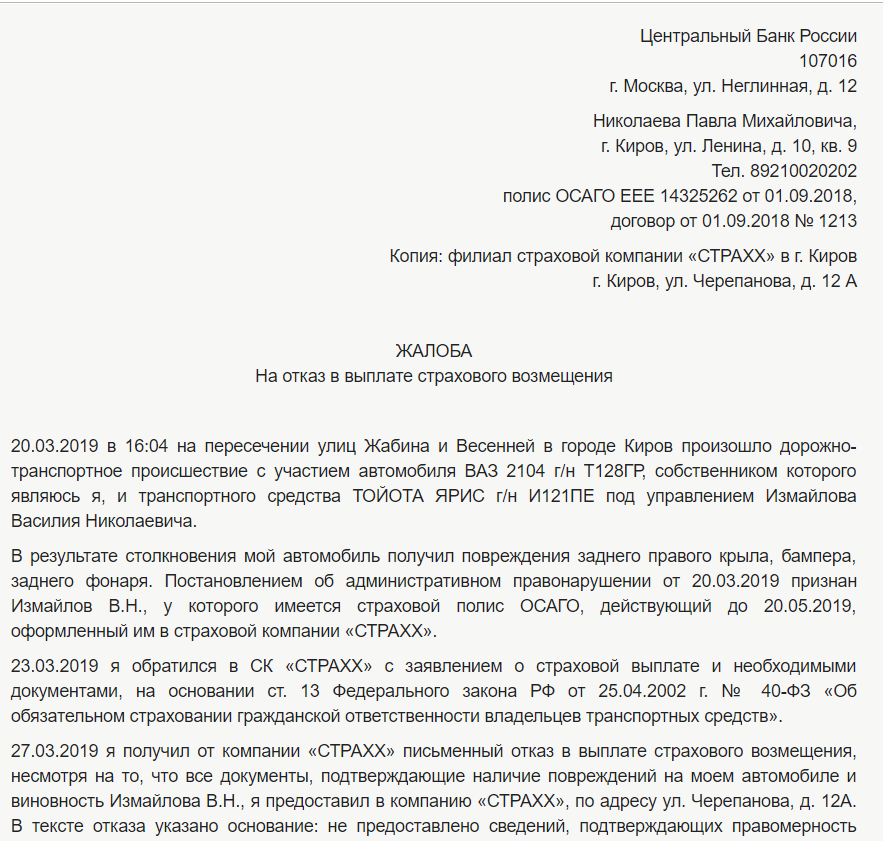

Если у вас возникли претензии к страховой компании, в которой вы имеете страховой полис, вам необходимо обратиться в компанию с письменным обращением о нарушении ваших прав. Куда и как подать жалобу на страховую компанию? В соответствии с законом вы можете направить письмо с жалобой по почте по адресу, указанному в договоре страхования.

В письме с претензией необходимо указать все факты нарушения, привести аргументы и приложить копии документов, подтверждающих ваши слова. Для получения компенсации за причиненный ущерб вы должны предоставить страховой компании все необходимые документы, описывающие ситуацию, в которой произошло нарушение.

Если ваши претензии касаются отказа компании в выплате страхового возмещения, вам нужно обратиться в компанию с заявлением о досудебной процедуре по урегулированию спора. В письме необходимо указать причины отказа, ссылки на соответствующие статьи закона и приложить копии договора страхования и других документов, подтверждающих ваши права.

В случае отказа страховой компании в удовлетворении вашей жалобы, вы можете обратиться в банк или специальные организации, занимающиеся защитой прав потребителей. Там вам могут дать разъяснения о порядке подачи жалобы или направить ее в другое компетентное органы.

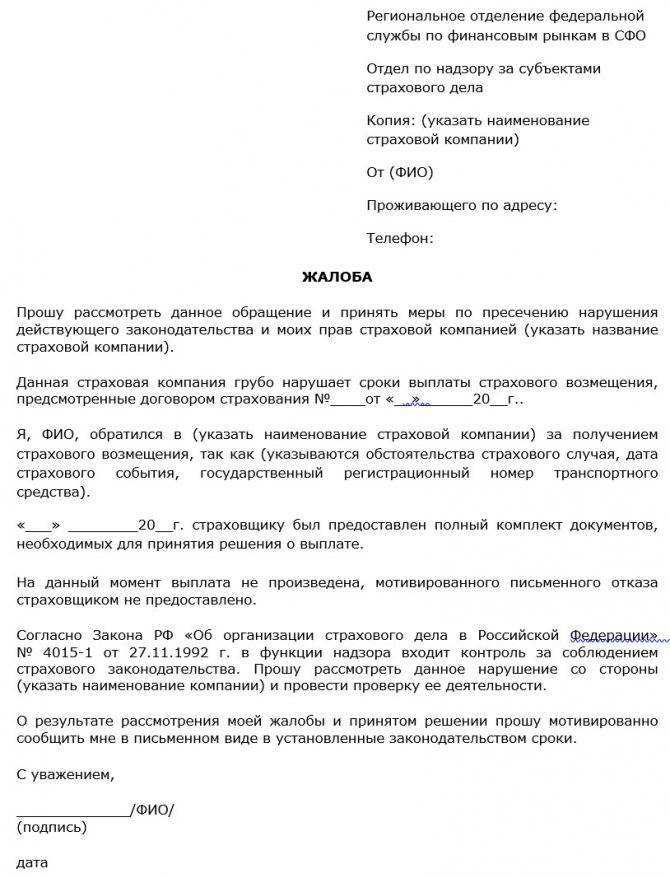

Инстанции для обращения

Если ваше обращение к страховой компании в виде претензий или жалобы по поводу нарушения ваших прав или договорных обязательств было отклонено или вы не получили ответа в установленные сроки, вы можете обратиться в различные инстанции для защиты своих интересов.

В первую очередь, вы можете направить жалобу в досудебную или судебную инстанцию. Для этого необходимо собрать все доказательства нарушения и представить их в виде письменного заявления в соответствующий орган. В заявлении указывается информация о страховой компании, детали дела, факты нарушения закона или договора, а также требование о возмещении причиненных убытков.

Если вы не знакомы с процедурой подачи заявления или не уверены, куда обращаться, можно проконсультироваться с юридическими консультантами или обратиться в органы защиты прав потребителей. Они дадут подробную консультацию по порядку подачи заявления и помогут определиться с выбором инстанции.

Также вы можете обратиться в центры помощи потребителям, которые занимаются разрешением споров между компаниями и клиентами. Они помогут вам составить претензию или жалобу, а также направить ее в компанию по почте или электронной почте.

Если страховая компания отказала вам в компенсации или вы не согласны с суммой выплаты, вы также можете обратиться в банк, который выступает гарантом выплаты по полису страховки. Банк также имеет возможность рассмотреть вашу жалобу и принять меры, если будет установлено нарушение со стороны страховой компании.

Не забывайте о сроках. В большинстве случаев заявление о жалобе или претензии должно быть направлено в течение определенного времени после получения отказа или нарушения прав. Обычно такой срок составляет 30 дней со дня получения отказа или 3 месяца со дня нарушения договора.