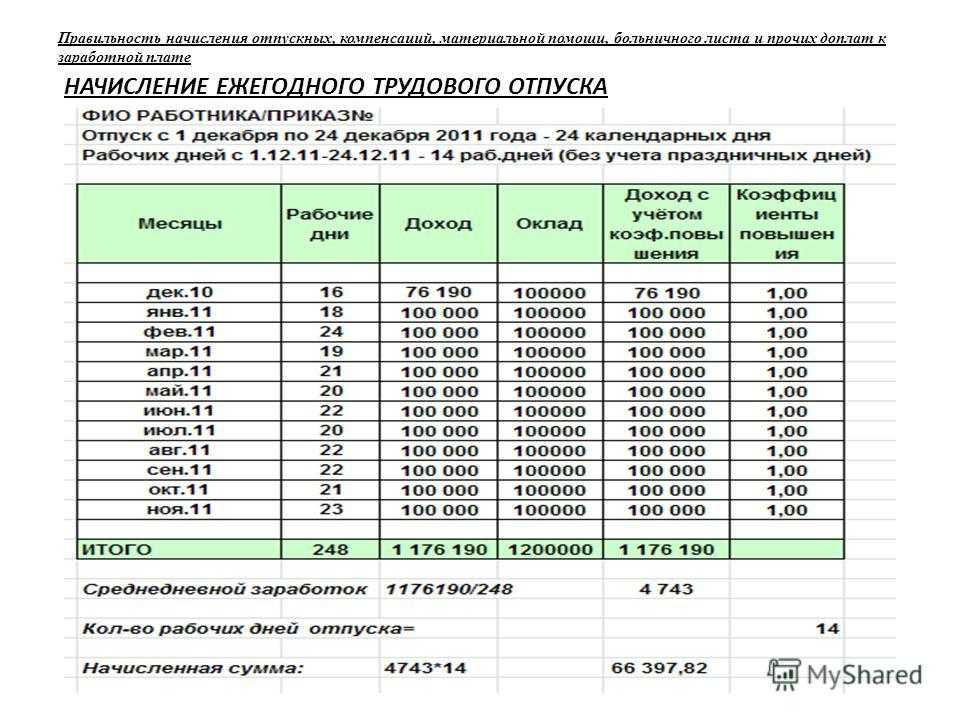

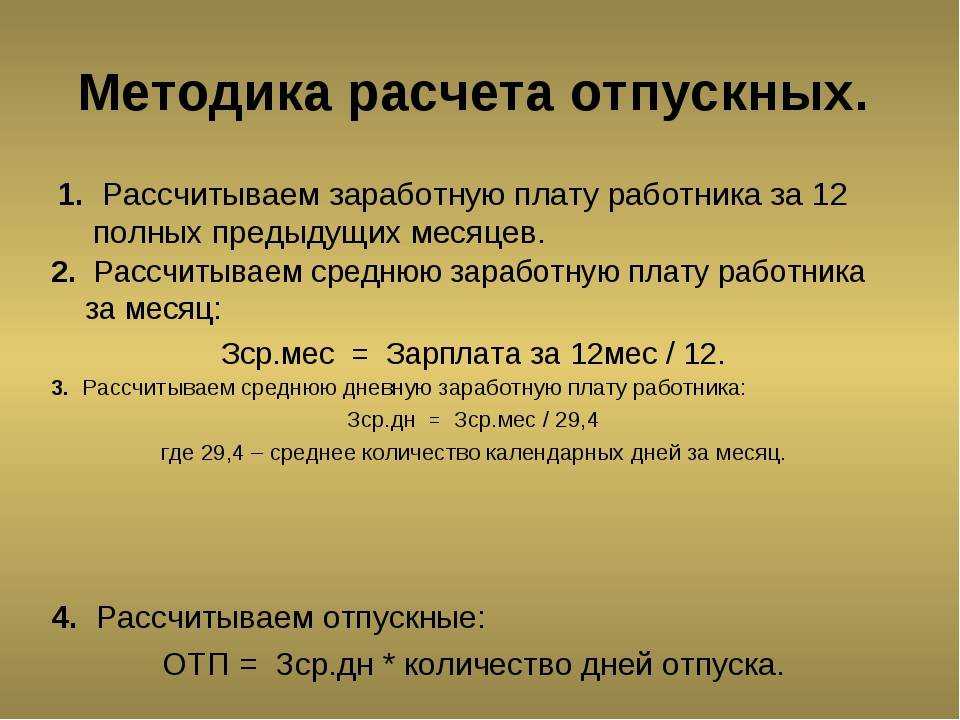

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

Формулы расчёта средней зарплаты для отпуска и компенсации за него

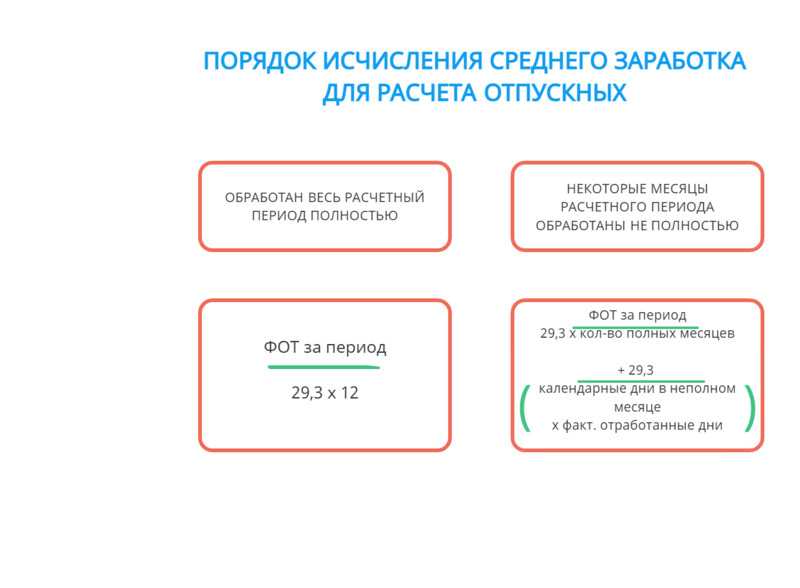

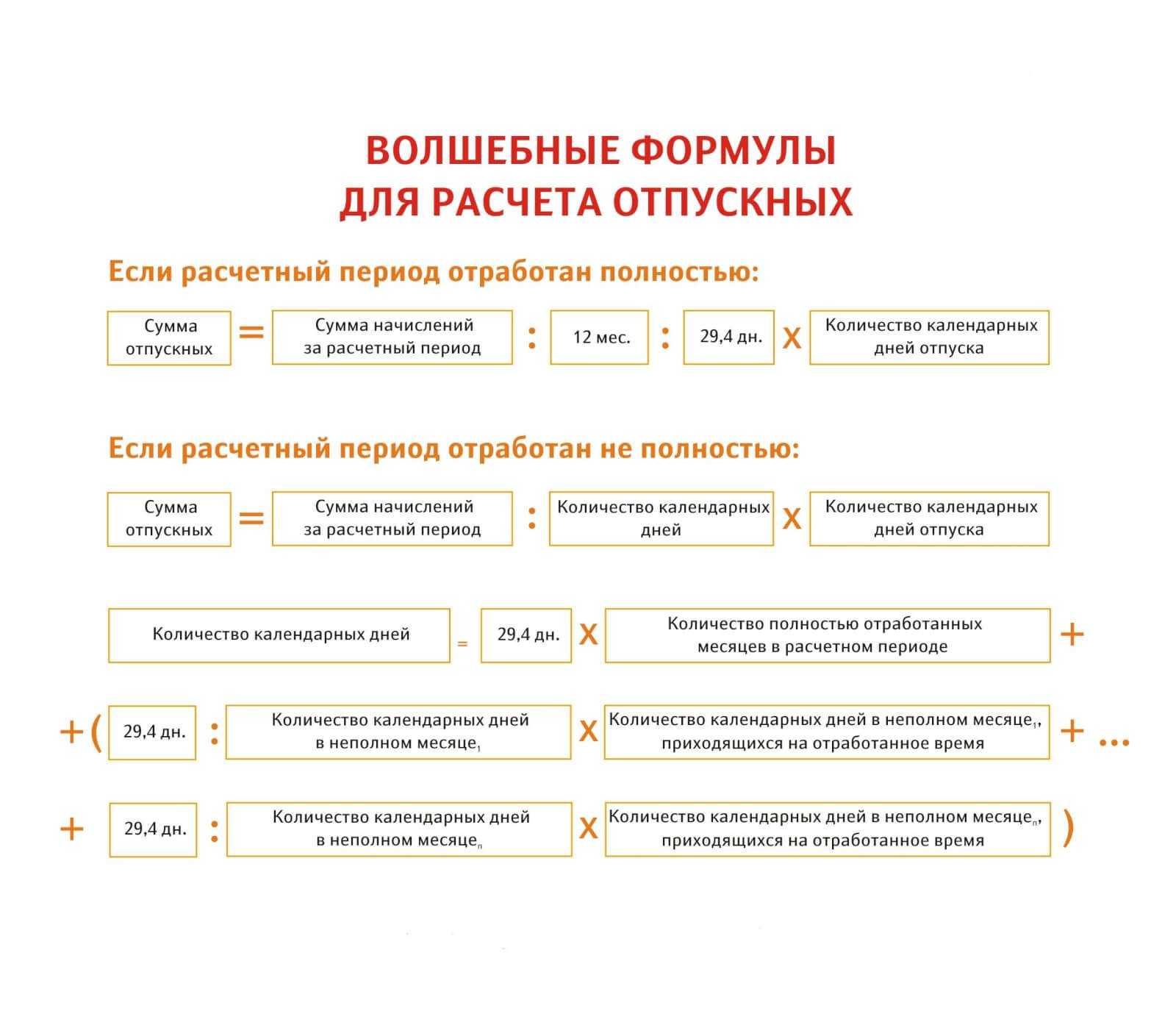

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Формулы расчёта средней зарплаты в иных обстоятельствах

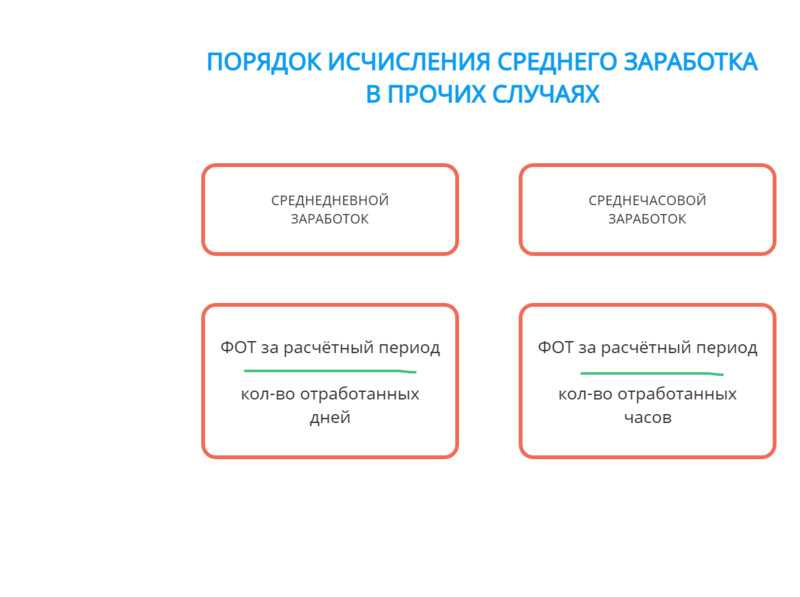

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

О других особенностях начисления отпускных

Выполнение таких условий ведёт к появлению некоторых нюансов у начисления заработка:

- Выплата премиальных.

- Оклады повышались.

Повышение среднего заработка неизбежно при увеличении на предприятии ставок и тарифов, других вознаграждений. Исключение – ситуации, когда так происходит за счет премий или надбавок, хотя основной показатель остается прежним.

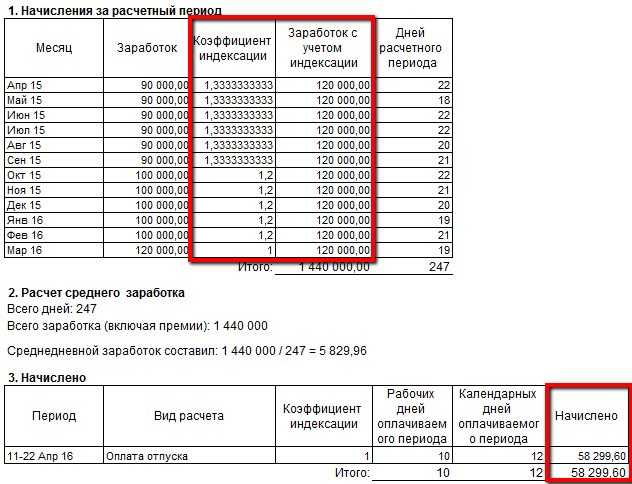

Индексацию определяют по коэффициенту при таких обстоятельствах, связанных со средним заработком. Расчет соотношений между окладами на расчётный период и размером вознаграждений после повышений индивидуален у каждого сотрудника.

При неоднократном увеличении и коэффициентов в итоге получается несколько. Если необходимо, учитывают при этом и ежемесячные пособия, чей размер тоже увеличился.

Порядок индексации определяется тем, в какой период происходило повышение. Есть три основных варианта:

- Во время отпуска.

- До того, как наступил отпуск, но после окончания периода расчетов.

- В расчетный период.

Как рассчитать среднедневной заработок для отпускных

Что входит в расчет? Премии учитываются при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Для того чтобы учесть премию при расчёте, необходимо знать сумму, которую необходимо включить в годовой доход. Для этого нужно воспользоваться формулой:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Для расчёта среднего заработка сотрудника для отпускных, необходимо использовать формулу:

Ср. зарпл = Д / 12 / 29,3, где Д – общая сумма годового дохода, 12 – количество месяцев в году, а 29,3 – среднее количество дней в году. Эта величина постоянная и установлена она Положением об особенностях порядка исчисления средней заработной платы, утверждённой Постановлением Правительства РФ № 922 от 24.12.2007 года.

Если расчётный период отработан сотрудником не полностью, то средний заработок для расчёта отпускных будет рассчитываться по следующей формуле:

Дох / (29,3 * К + Д), где Дох – это годовой доход сотрудника, который учитывается для расчёта среднего заработка; К – количество полностью отработанных месяцев, Д – количество полностью отработанных дней в неполном месяце. Входит ли сумма отпускных в расчет среднего заработка? Нет!

Замена расчетного периода

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Общие положения о среднем заработке

Закон предусматривает целый ряд обстоятельств, когда наниматель обязан сохранить за человеком уровень доходов, который сотрудник имел ранее. Законом предусмотрен порядок расчета среднего заработка

Чтобы высчитать размер оплаты, причитающейся во всех этих ситуациях, закон берет во внимание три основных компонента:

- Фактический размер выплат за труд в предыдущем периоде в денежной и материальной форме;

- Реально проработанные смены или часы в этот промежуток времени;

- За сколько смен нужно будет выплатить по среднему размеру.

Статья 139 подчеркивает, что на принцип исчисления не должны влиять ни график работы, ни причина для уплаты зарплаты по среднему размеру. Нюансы и различия связаны не с самой формулой, по которой будет считаться среднемесячная заработная, плата, а только с порядком определения показателей для бухгалтерских начислений.

Показатели средней заработной платы в России

Иногда необходимо высчитать не среднюю ЗП отдельного наемного труженика, а показатели по всему предприятию или стране. Это играет роль, например, для тех профессий, которые согласно государственным программам должны иметь доход, соответствующий средней зарплате по РФ. До 2021 года этот показатель высчитывался как среднее арифметическое по всем официальным зарплатам, выплаченным в России. Статистику органы госвласти брали из отчетов предприятий в ФНС, ПФР и соцстрах.

Но с 2021 года тот же показатель будет высчитываться по-новому. Теперь официально будет объявляться медианная ЗП. Для ее определения отбрасываются самые высокие и самые низкие ЗП, а потом вычисляется среднее. По ожиданиям медианная ЗП будет процентов на 25-30 ниже средней арифметической.

Официальная средняя заработная плата в РФ рассчитывается в начисленной сумме, то есть до уплаты НДФЛ.

Рассчитать, сколько дней отработано

При расчете учитывают время фактической работы, выходные, праздники или дни, которые работник взял за свой счет, если их было не больше 14. Дни отпуска без сохранения зарплаты, превысившие этот лимит, в расчет не включаются. Если работника незаконно отстранили от работы или уволили, но потом восстановили, дни вынужденного прогула также входят в стаж работы, который дает право на ежегодный оплачиваемый отпуск.

В отработанные дни не входит время, когда вы не работали — как с сохранением зарплаты, так и без оплаты: были в отпуске, в том числе по уходу за ребенком, на больничном, в командировке, получали пособие по беременности и родам или отсутствовали на работе без уважительных причин.

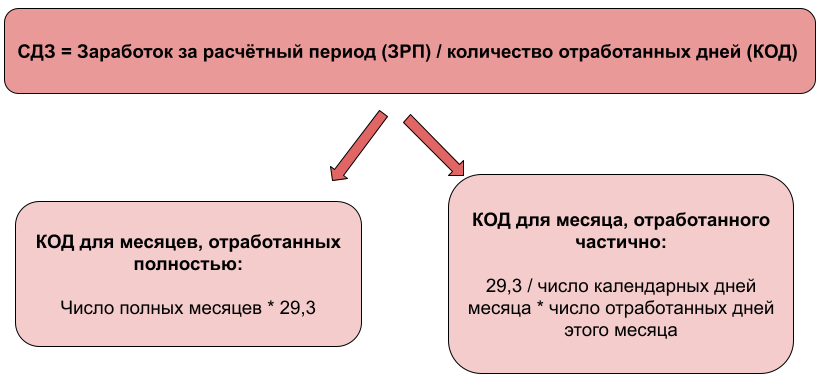

Количество отработанных дней = 29,3 х Количество полных месяцев + Количество дней в месяцах, отработанных не полностью

Коэффициент 29,3 — среднее количество календарных дней в месяце.

Количество дней в месяцах, отработанных не полностью находят так:

(Общее количество дней в месяце — количество неотработанных дней) / Общее количество дней в месяце х 29,3

Николай собирается в отпуск с 1 августа на 28 дней. За последний год он уходил на недельный больничный в апреле и в оплачиваемый отпуск на 28 дней в сентябре.

Николай отработал 10 полных месяцев.

Количество полных месяцев: 10

Количество дней в месяцах, отработанных не полностью:

сентябрь: (30 − 28) / 30 × 29,3 = 1,95

апрель: (30 − 7) / 30 × 29,3 = 22,46

Количество отработанных дней = 10 месяцев х 29,3 + 1,95 + 22,46 = 317 дней

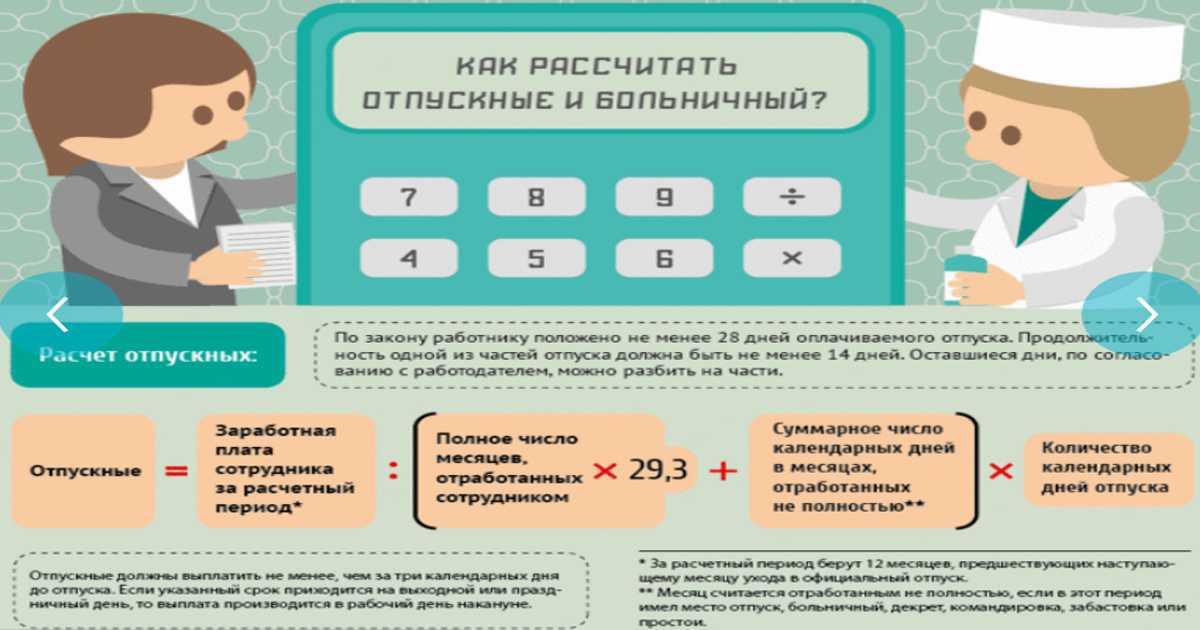

Как правильно рассчитать отпускные. Примеры и калькулятор расчета

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п.

4 Положения 922). Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Например, если работник уходит в отпуск в феврале 2023 года, то расчетным периодом будет период с 1 февраля 2023 года по 31 января 2023 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если: за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации; работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

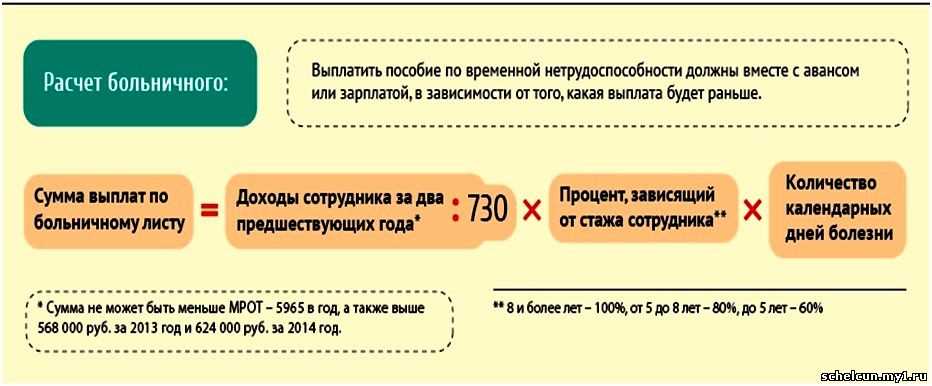

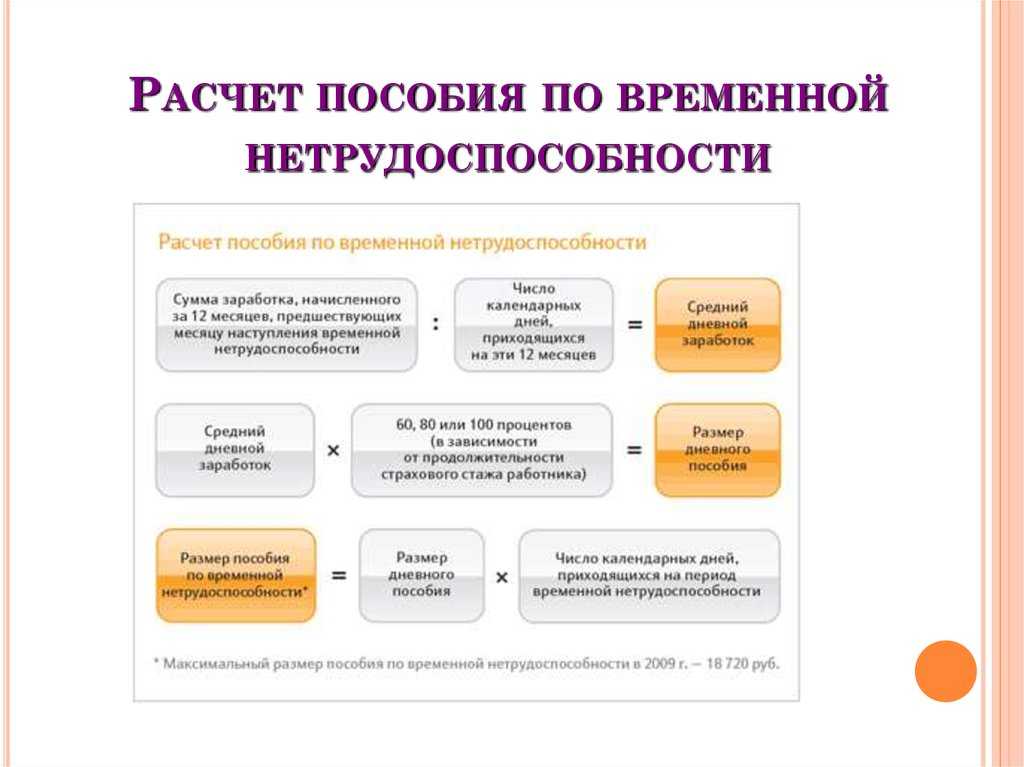

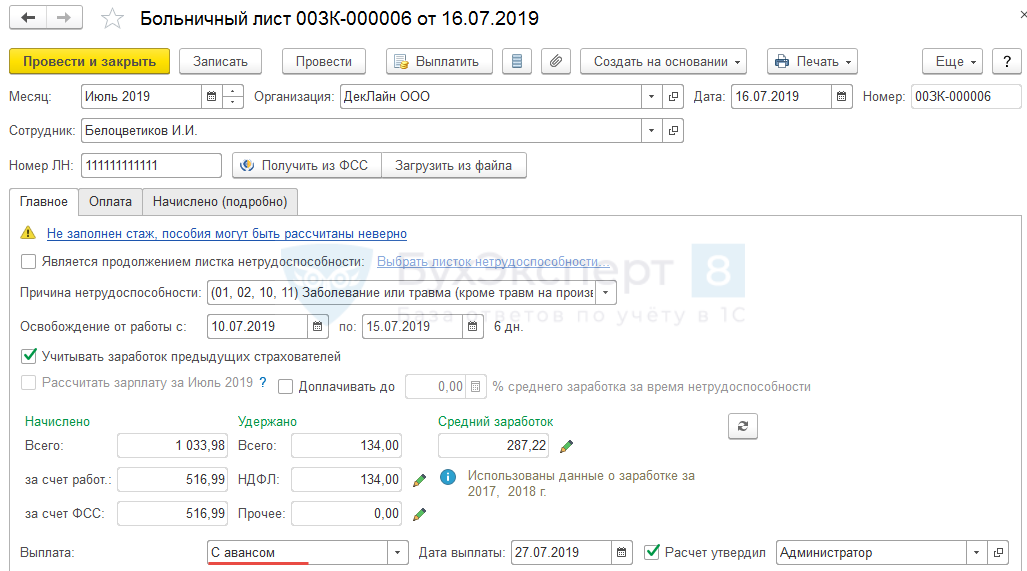

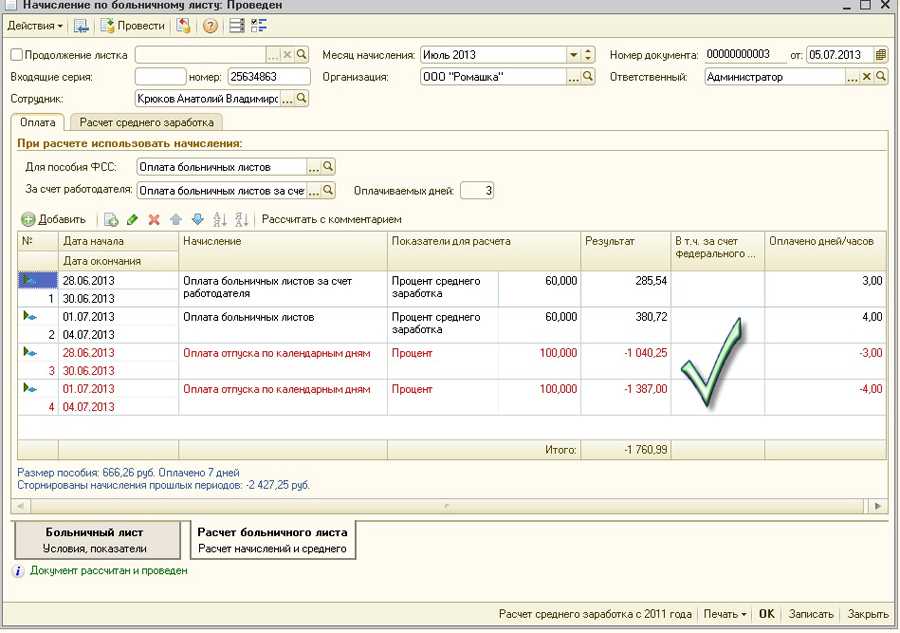

Расчет больничного в 2024 году

Бухгалтерские проводки

По результатам составления записки-расчета бухгалтер выполняет следующие проводки:

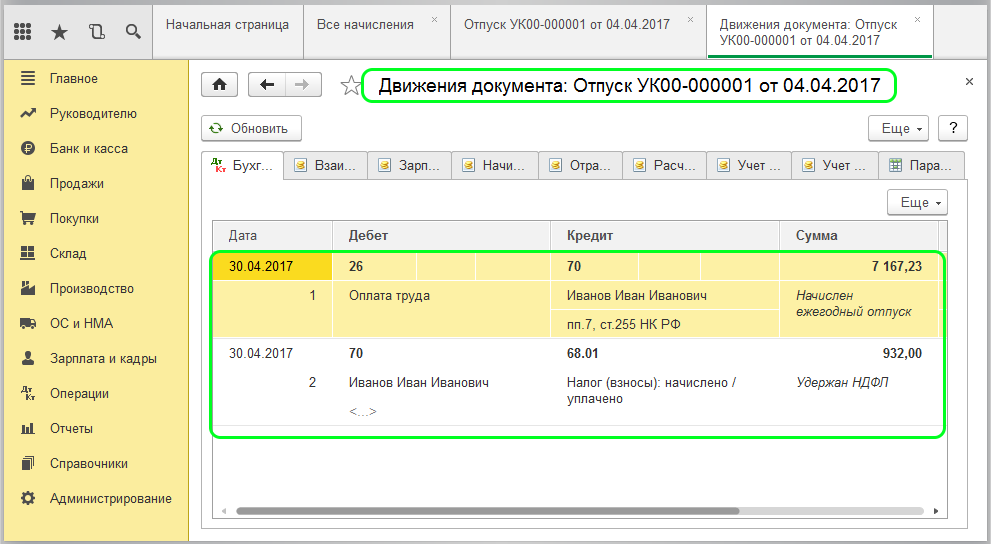

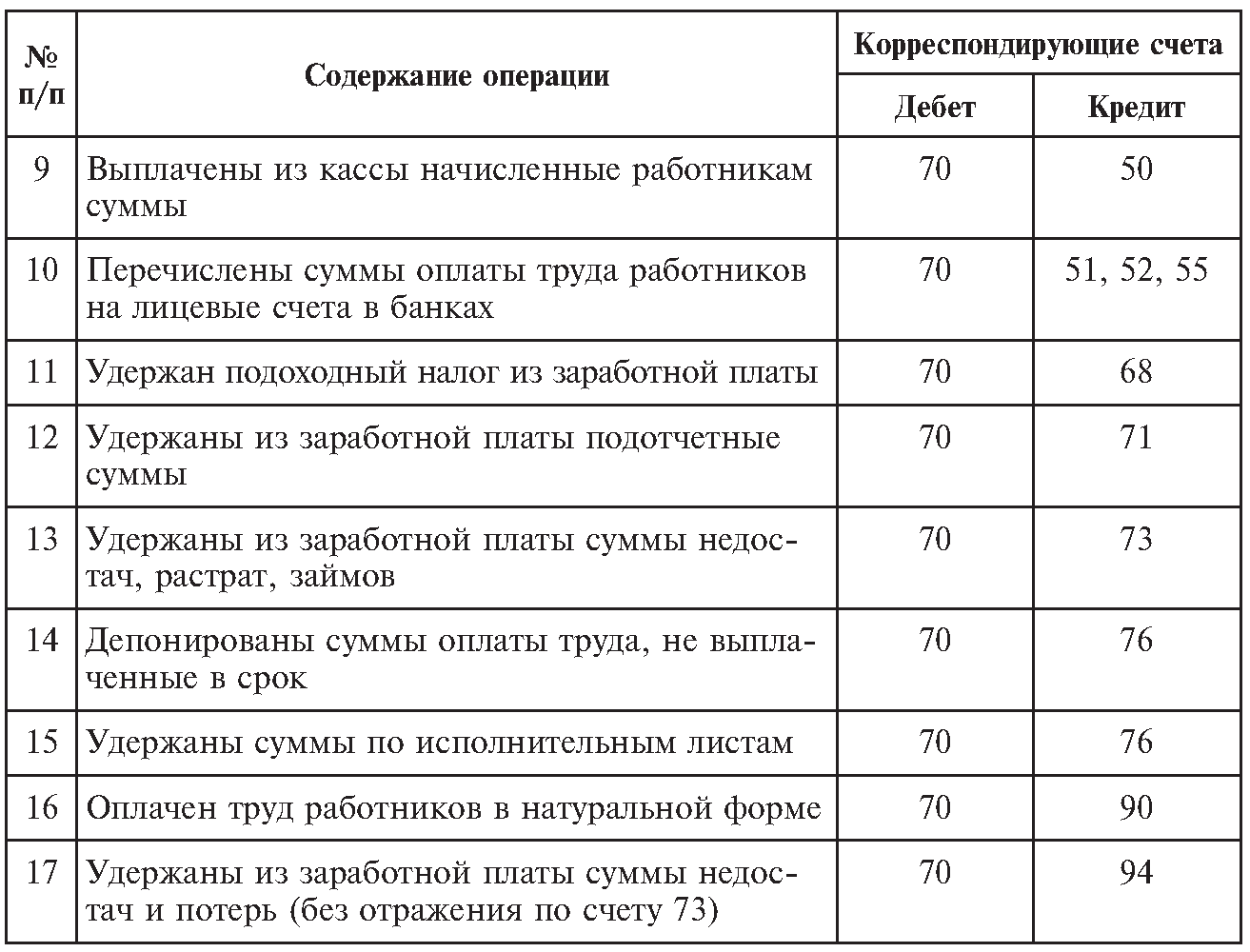

Д20 — К70 — начислены отпускные основных рабочих на производстве;

Д23 — К70 — начислены отпускные рабочих на производстве вспомогательного характера;

Д25 — К70 — начислены отпускные для сотрудников общепроизводственного характера;

Д26 — К70 — начислены отпускные для персонала администрации (директор, главбух, заместители и аналогичные сотрудники);

Д44 — К70 — начислены отпускные для работников, занятых в торговли;

Д96 — К70 — начислены отпускные за счет резерва (за будущий месяц);

Д70 — К68 — удержан НДФЛ;

Д70 — К76 — произведены иные удержания (например, алименты).

Д70 — К50 — выданы отпускные из кассы

Д70 — К51 — отпускные переведены на карту или на счет в банке

Заполнение оборотной стороны формы Т-60

Этот раздел в записке-расчёте по форме Т-60 является основным и включает в себя все сведения, касающиеся причитающихся сотруднику отпускных за расчетный период.

За основу берется информация о доходах за последние 12 месяцев работы на предприятии. Напротив каждого указанного месяца пишется сумма, начисленная сотруднику за этот период. Затем вписывается общее количество дней, за которые рассчитывается отпуск и вычисляется среднедневной размер заработной платы. Посмотреть расчёт отпускных с примерами.

Таблица «Начислено» включает в себя все расчетные начисления отпускнику. В столбец под номером 8 (сумма за отпуск) нужно вписать результат умножения среднедневного заработка на количество планируемых отпускных дней.

При каких-то дополнительных начислениях, полагающихся сотруднику их также нужно внести в соответствующие столбцы документа. В 15 столбец вносится общая сумма, из которой потом нужно вычесть размер удержанного подоходного налога и вписать получившийся итог в 23 столбец данного расчета.

Получившаяся в результате сумма и будет той, которую необходимо выдать на руки работнику в качестве отпускных. Эту цифру нужно внести в документ как в числовом выражении, так и обязательно прописью. Бухгалтер, производивший расчеты должен поставить внизу листа свою подпись с расшифровкой.

Таким образом, записка-расчет по форме Т-60 является внутренним документом организации и подлежит обязательному бухгалтерскому учету, заполнение ее в полной мере должно отражать все сведения, касающиеся работника, в том числе его личные данные, а также выплаты, произведенные ему в отчетном периоде. На основе этой информации делается подробный расчет отпускных, которые получит сотрудник при уходе в отпуск.

Это суммарный объём официальной зарплаты и других выплат (см. ниже), выданных за уже отработанный расчетный период.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Какие периоды учитываются при расчете

Средний заработок рассчитывают за расчетный период. Это 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок.

Но из этих 12 месяцев следует исключить:

- периоды, в течение которых за работником сохранялся средний заработок — командировки и т.д.;

- периоды получения пособия по временной нетрудоспособности, пособия по беременности и родам;

- периоды простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника;

- периоды забастовок, в которых работник не участвовал, однако из-за них не мог выполнять свои трудовые обязанности;

- выходные дни, предоставляемые для ухода за детьми-инвалидами (дополнительные и оплачиваемые);

- другие периоды освобождения работника от работы в соответствии с трудовым законодательством, в том числе неоплачиваемые.

Если за какой-то из указанных выше периодов работник получал выплаты, то они также не учитываются при расчете среднего заработка.

Шаг № 3. Ведомость учёта отработанного времени.

По аналогии с таблицей «Справочник распределения рабочих по цехам и разрядам» создаём таблицу «Ведомость учёта отработанного времени.». Таблица располагается на рабочем листе в диапазоне ячеек «F1:H179quot;. В таблице три столбца: «Табельный номер», «ФИО9quot; и «Отработанное время. (час)». Таблица служит для определения количества отработанного времени для каждого рабочего персонально.

Заполняем созданную таблицу исходными данными. Так как первые два столбца идентичны таблице «Справочник распределения рабочих по цехам и разрядам», то для эффективности используем ранее введённые данные. Для этого перейдём в первую таблицу, выделим диапазон ячеек «A3:B179quot;, данные которого соответствуют списку из табельных номеров и фамилий работников, и скопируем область в буфер обмена нажав соответствующую кнопку на панели инструментов.

Переходим во вновь созданную таблицу и встаём на ячейку «F39quot;. Копируем содержимое буфера обмена в таблицу начиная с текущей ячейки. Для этого нажимаем соответствующую кнопку на панели инструментов Microsoft Excell.

Теперь заполним третий столбец таблицы в соответствии с исходными данными.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2017 года на весь срок в 28 дней. С 15 августа 2017 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2016 года – август 2017 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

Учет премий для расчета среднего заработка для оплаты дней командировки, отпускных, компенсации за неиспользованный отпуск и т.д. (кроме пособий)

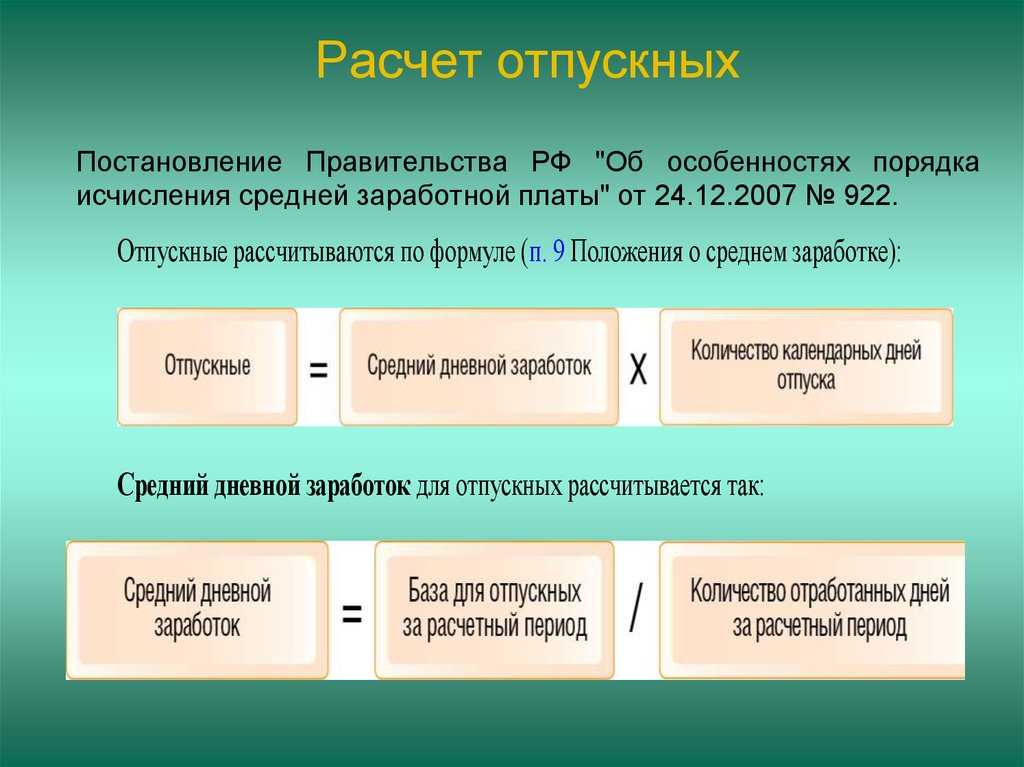

Порядок исчисления среднего заработка установлен ст. 139 Трудового кодекса РФ и Положением

об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Согласно ч. 2 ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

В соответствии с пп. «н» п. 2 Положения к выплатам для расчета среднего заработка относятся премии и вознаграждения, предусмотренные системой оплаты труда.

В силу п. 3 Положения для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Из вышеприведенных норм законодательства следует, что включению в расчет среднего заработка подлежат премии, выплата которых связана с результатами труда.

Так премия за производственные показатели, предусмотренная Положением о премировании (ином ЛНА), включается в систему оплаты труда и связана с результатами труда (ст. 135

ТК РФ). Следовательно, она подлежит включению в расчет среднего заработка.

Если премия не предусмотрена системой оплаты труда организации и не отражена в трудовом договоре работника в качестве составляющей оплаты труда, то данная выплата не подлежит учету при исчислении среднего заработка.

Так, признаются не относящимися к системе оплаты труда разовые премии (в частности, за выполнение срочной работы вне плана) (Письмо

Роструда от 05.07.2021 № 14-3/ООГ-6234, Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение

Верховного Суда РФ от 01.12.2014 № 18-КГ14-157).

Таким образом, критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является связь ее с результатами труда (выполнением трудовой функции). Если премия не предусмотрена системой оплаты труда организации и не отражена в трудовом договоре работника в качестве составляющей оплаты труда, то данная премия не учитывается при исчислении среднего заработка.

Примеры расчета для разных ситуаций

В примерах будем использовать постоянную величину 29,3 — среднемесячное число календарных дней. Формулы и порядок расчета берём из постановления № 922.

Когда год отработан полностью

Используем формулу:

СДЗ = Заработок за расчетный период (ЗРП) / 12 / 29,3

Пример. Менеджер Евгений уходит в отпуск с 5 по 18 июля — всего 14 дней. Его ЗРП составил 680 тысяч рублей. Больничных и прогулов в расчётном периоде не было.

Считаем отпускные:

СДЗ = 680 000 / 12 / 29,3 = 1 934,01 руб.

1 934,01 * 14 = 27 076,14 руб.

27 076,14 * 13% = 3 520 руб. Не забудьте удержать НДФЛ.

27 076,14 — 3 520 = 23 556,14. Столько Евгений получит на руки.

НДФЛ исчисляется в полных рублях. Сумму меньше 50 копеек отбрасываем, а 50 копеек и больше округляем до рубля.

Материал в помощь:

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Когда год отработан не полностью

Случаи, когда сотрудник не пропустил ни дня, — редкость. Чаще приходится считать, исходя из неполных месяцев, когда человек болел или отдыхал.

Тогда формула будет сложнее:

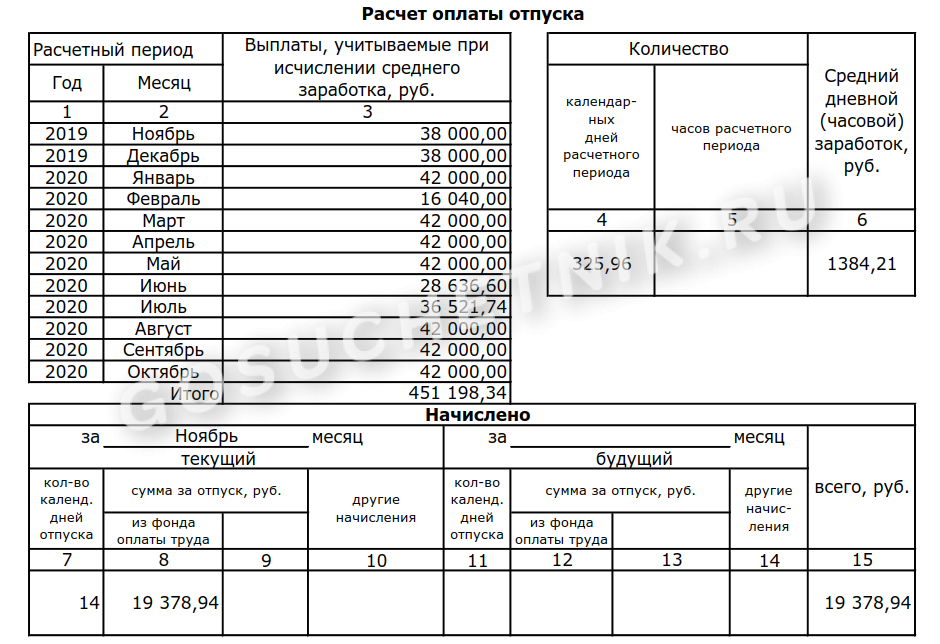

Пример. Администратор Анастасия отдыхала 10 дней: с 19 по 28 июня. С 22 по 29 марта и с 17 по 19 мая она болела. Получается, больничный длился 8 дней в марте и 3 дня в мае. Остальные 10 месяцев сотрудница отработала полностью. Её заработок составил 760 тысяч руб.

Считаем отпускные:

10 * 29,3 = 293. Это дни, отработанные полностью.

29,3 / 31 * (31 — ![]() = 21,74. Мартовские дни, которые нужно учесть в расчёте отпускных.

= 21,74. Мартовские дни, которые нужно учесть в расчёте отпускных.

29,3 / 31 * (31 — 3) = 26,46. По аналогии считаем майские дни.

Всего отработано дней: 293 + 21,74 + 26,46 = 341,2.

СДЗ = 760 000 / 341,2 = 2 227,43 руб.

2 227,43 * 10 = 22 274,32.

22 274,32 * 13% = 2 896. Это НДФЛ.

Итого Анастасия получит: 22 274,32 — 2 896 = 19 378,32 рубля.

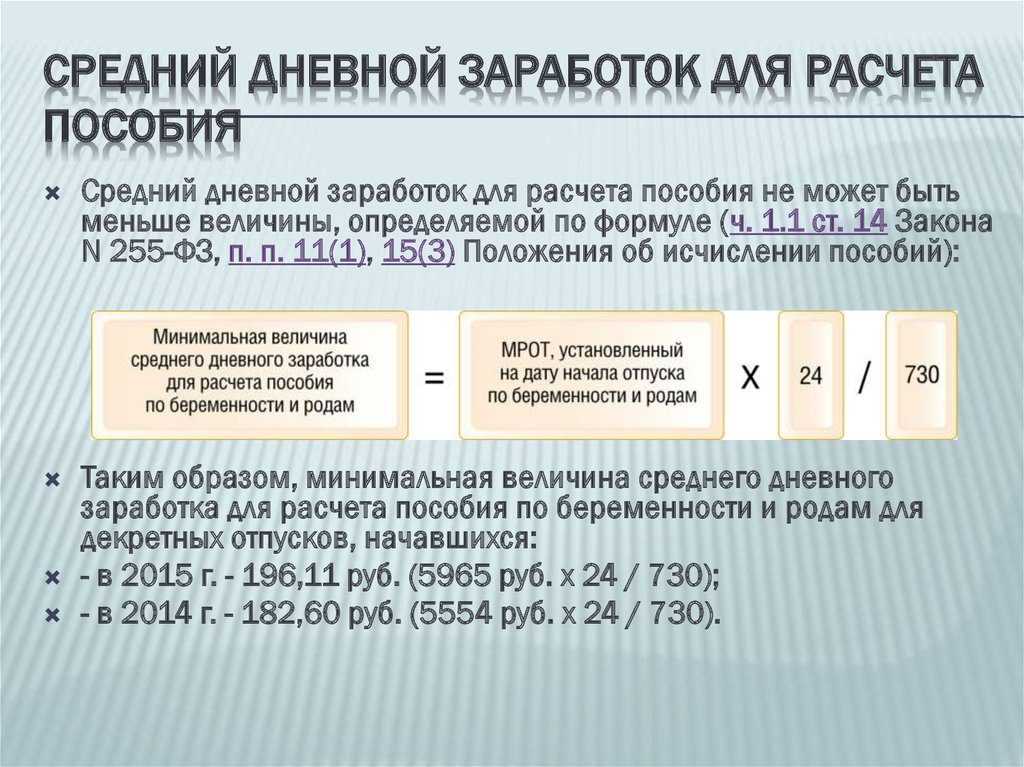

Когда заработок меньше МРОТ

СДЗ следует сравнить с дневным заработком, высчитанным из МРОТ. Сейчас федеральный минимум составляет 16 242 рубля. Разделим сумму на 29,3 и получим 554,33 руб. Это минимальный заработок за день. Если по факту сотрудник получает меньше, используйте для расчета отпускных цифру 554,33.

МРОТ влияет на зарплаты, декретные, больничные и прочие выплаты: мы рассказывали, каким образом. А для исчисления больничных воспользуйтесь отдельной подробной инструкцией.

Примеры вычислений

Стоит рассмотреть пример начисления отпускных при неполном отработанном году. Предположим, что сотрудник трудился шесть полных месяцев, но в один из них был на больничном в течение 4 дней.

Необходимо делать расчет следующим образом:

- определить размер среднего дневного заработка. Для этого используется указанная выше формула, где необходимо прибавить количество фактически отработанных дней в месяце, когда был открыт больничный лист;

- проверить, может ли работник отдыхать столько дней, сколько указано в заявлении;

- умножить средний дневной заработок на количество отпускных дней;

- произвести удержание налога и взносов в ПФР и ФСС;

- перечислить остаток работнику.

Дополнительно удерживают определенный процент от дохода по исполнительному листу, если работник является должником или алиментщиком.

Таким образом, бухгалтерам постоянно приходится сталкиваться с расчетом отпускных при неполном отработанном году. Это связано с тем, что сотрудники имеют право на отдых спустя шесть месяцев после трудоустройства.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Как учесть премию при расчете

При определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии за период работы, превышающий один месяц (например, квартальные), но не более одного года;

- премии за период больше расчетного;

- премия по итогам года.

В расчетном периоде может быть начислено несколько ежемесячных премий за один показатель. В этом случае в расчет включается какая-то одна премия. Если основания разные, включаются все премии. Например, когда одна премия начислена за продажи, а другая — за выход на работу в выходные.

Премии за период больше месяца включаются по одной за каждый показатель. Если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий.

Премии за период больше расчетного включаются в расчет следующим образом:

Это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Премия по итогам года, как правило, начисляется в феврале. Если сотрудник уволился в конце января, начисление премии будет зависеть от норм, которые приняты в компании. Если во внутренних документах прописано, что премия выплачивается по итогам года, то работник должен ее получить.

Если же в них указано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство не регулирует этот вопрос.

Вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

***

В расчете среднего заработка нет ничего сложного:

- ориентируйтесь на требования закона;

- помните, какие выплаты и периоды нужно учитывать, а какие — нет.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Да, влияет. Но порядок расчетов будет разный.

Если ЗП была официально увеличена всем сотрудникам организации либо подразделения до того момента, как понадобилось высчитать СДЗ, то последний будет увеличен на коэффициент подъема оплаты. Допустим, в середине расчетного промежутка среднемесячный заработок увеличили на 15%. Соответственно суммы, включаемые в ОД до этого момента будут увеличены на 15%. Если подъем ЗП произошел, когда человек уже находился в оплачиваемом по среднему периоде, то порядок будет другим.

Допустим, человек ушел в отпуск. Ему были насчитаны и заранее выплачены отпускные. Но посередине его отпуска на предприятии прошло официальное повышение ЗП на 5%. Тогда, после возвращения из отпуска за половину дней после подъема оплаты труда ему должны пересчитать оплату с учетом повышающего коэффициента 5%.