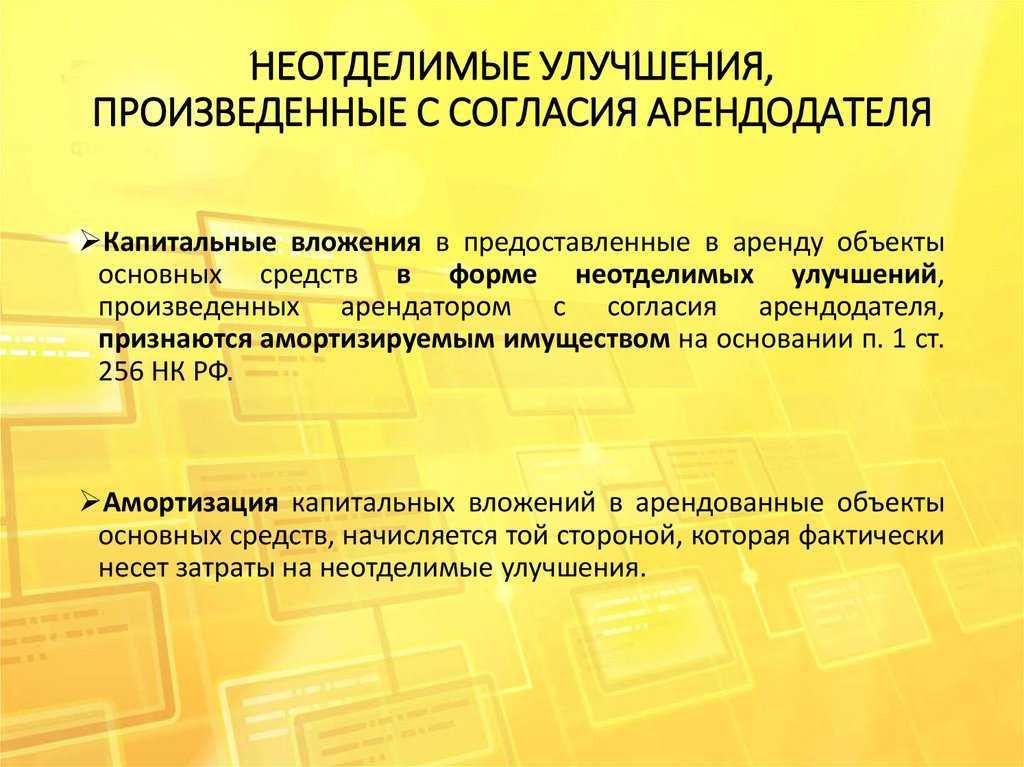

Понятие о улучшений имущества

Нормы закона, применяемые для правоотношений между контрагентами, зависят от вида осуществлённых улучшений. Закон выделяет два типа улучшений:

- отделимые улучшения;

- неотделимые улучшения.

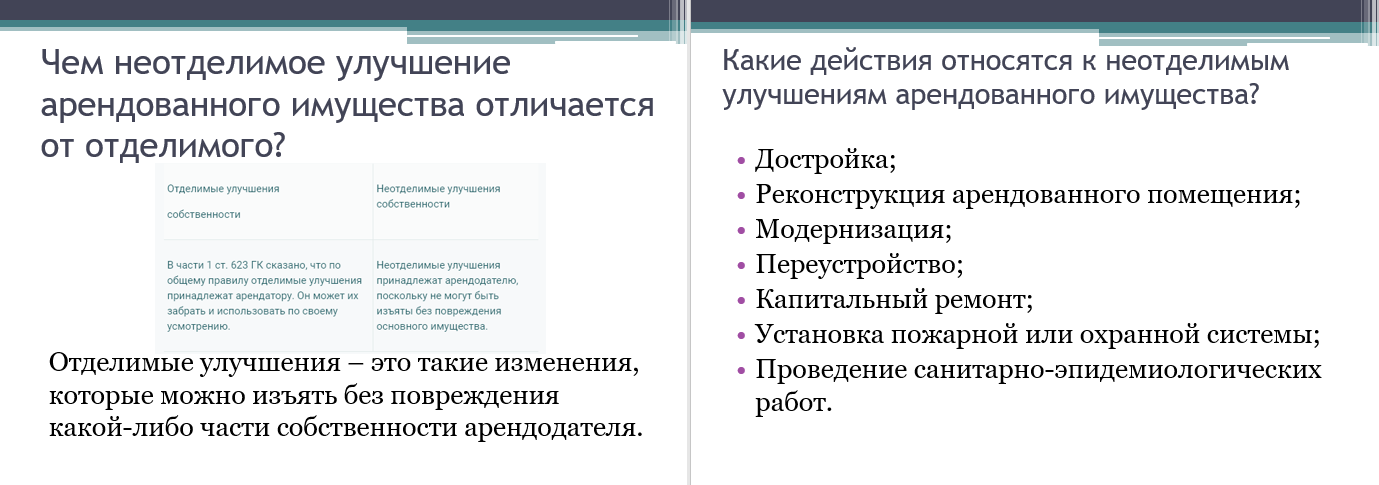

Указанные типы улучшений прописаны в ст.623 Гражданского кодекса РФ (далее – ГК РФ). Как неотделимые улучшения можно определить те улучшения имущества, которые не могут быть отделены от последнего без нанесения вреда для его качественных характеристик.

Отделимые же могут быть демонтированы без нанесения ущерба имуществу. Какие-либо коррективы относительно режима вносимых улучшений могут быть обусловлены сторонами в договоре при его заключении или в дополнительных соглашениях к нему. При этом дополнительные соглашения к договору должны быть совершены в той же форме, что и первичный договор

На этом этапе достаточно важно предусмотреть все возможные будущие риски. Это позволит в дальнейшем избежать проблем с налогообложением и судебными тяжбами.

В целом же улучшения арендованного имущества можно определить как модификации, вносимые в имущество арендатором с целью повышения его качественных и эксплуатационных характеристик

Целью улучшений могут являться:

- увеличение функциональных возможностей арендуемого имущества;

- усовершенствование его тех.характеристик и свойств;

- общее повышение качества арендуемого имущества.

Достаточно часто улучшения арендованного имущества являются не простым желанием, а острой необходимостью для арендатора.Закон возлагает обязанность совершать капитальный ремонт арендуемой недвижимости на арендодателя.

Ремонт же по ходу эксплуатации должен осуществляться арендатором. Однако эти нормы не всегда в полной мере выполняются сторонами договора, и ремонт, например, крыши здания проводиться арендатором с зачётом этого ремонта как проведённых улучшений.

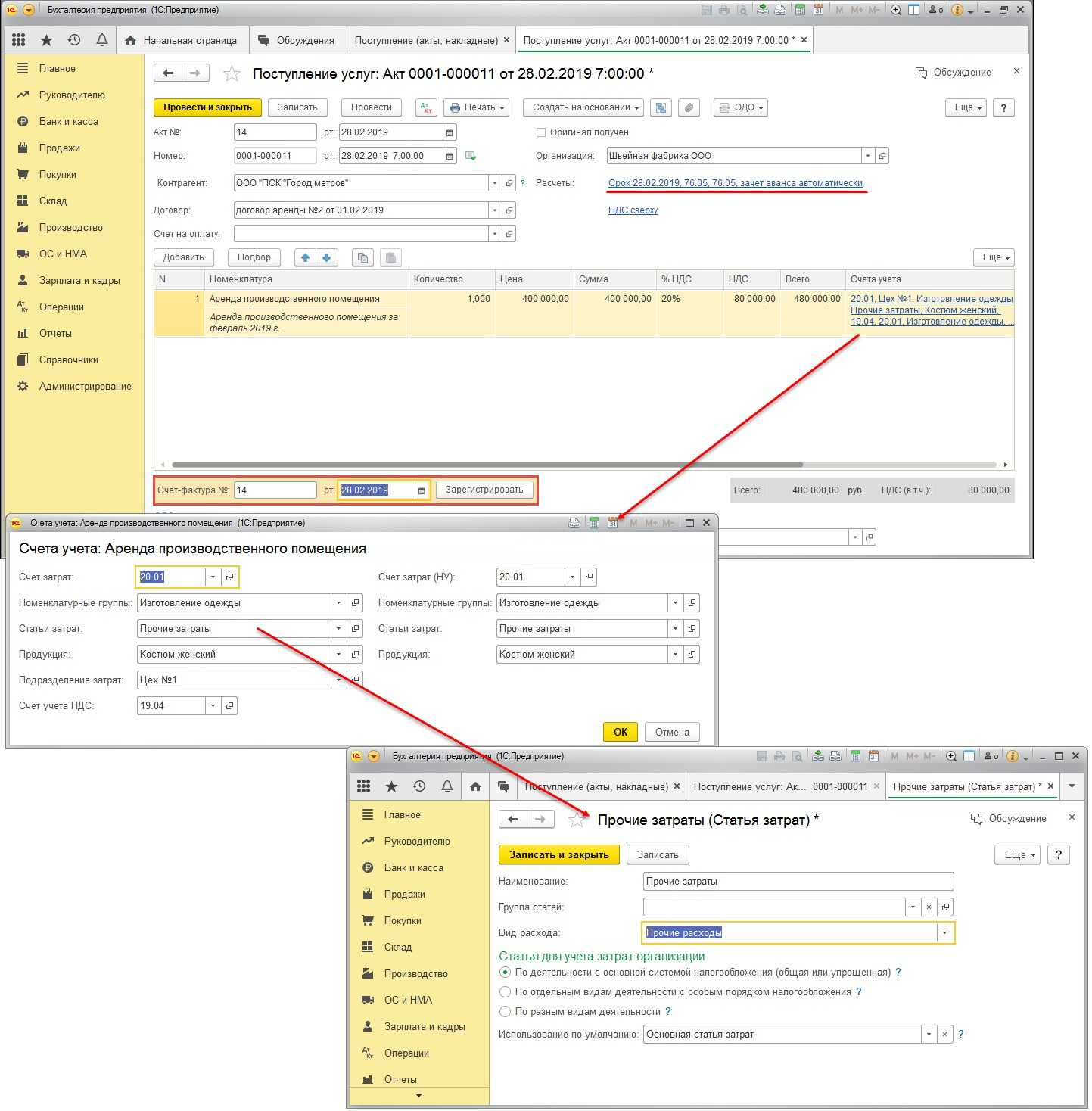

Приобретение внеоборотного актива

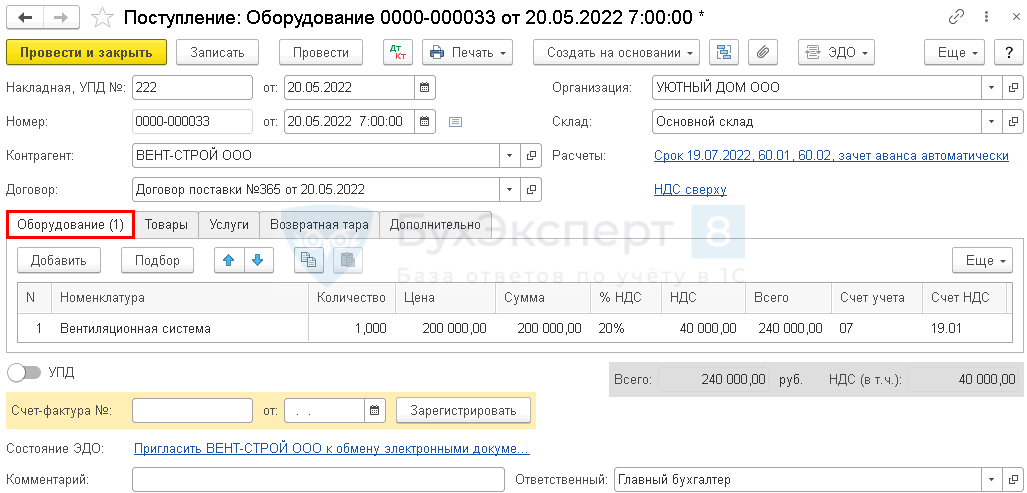

ОС и НМА – Поступление оборудования

Данные о приобретаемом оборудовании указываются на вкладке Оборудование:

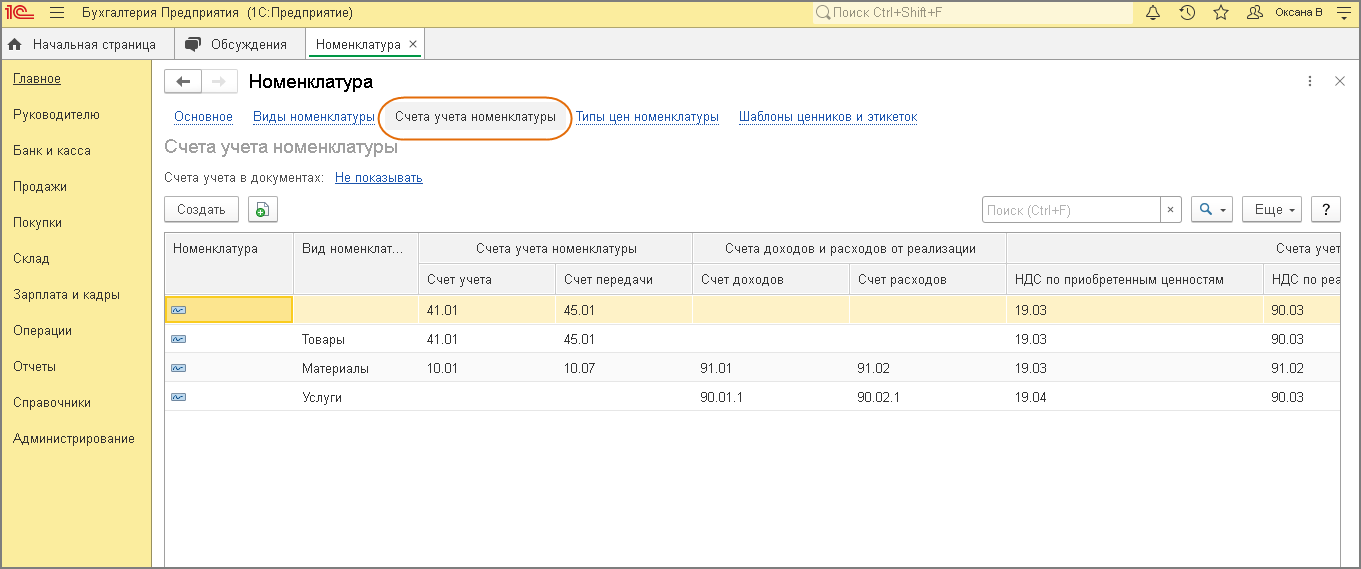

- Номенклатура — приобретаемое оборудование из справочника Номенклатура с Видом номенклатуры Оборудование к установке.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Оборудование к установке по умолчанию установлен счет «Оборудование к установке». PDF

Подробнее Установка счетов учета номенклатуры

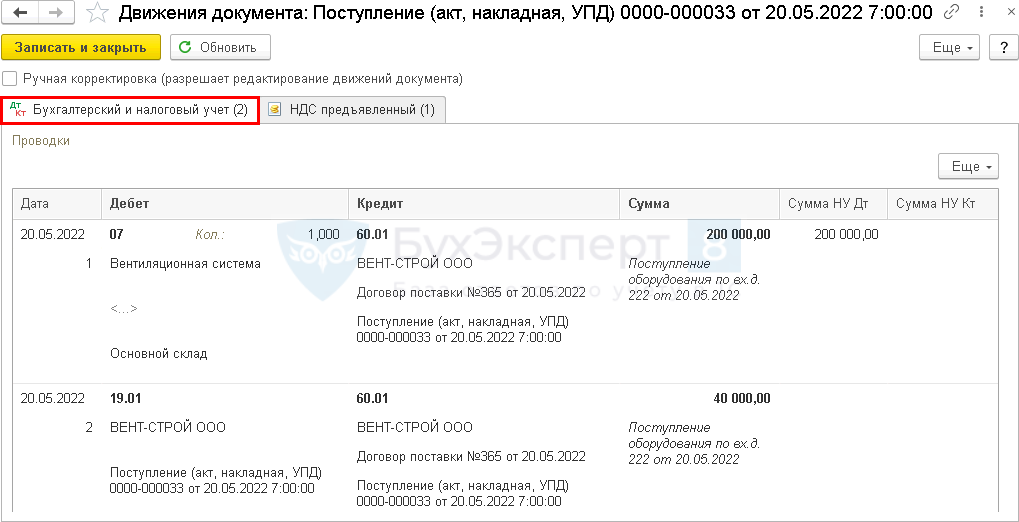

Документ формирует проводки:

- Дт Кт 60.01 — принятие к учету оборудования.

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа поступления оборудования, требующего монтажа. В 1С используется .

Бланк Акта о приеме оборудования по форме ОС-14 можно распечатать по кнопке Печать – Акт о приеме оборудования (ОС-14) документа Поступление (акт, накладная, УПД). PDF

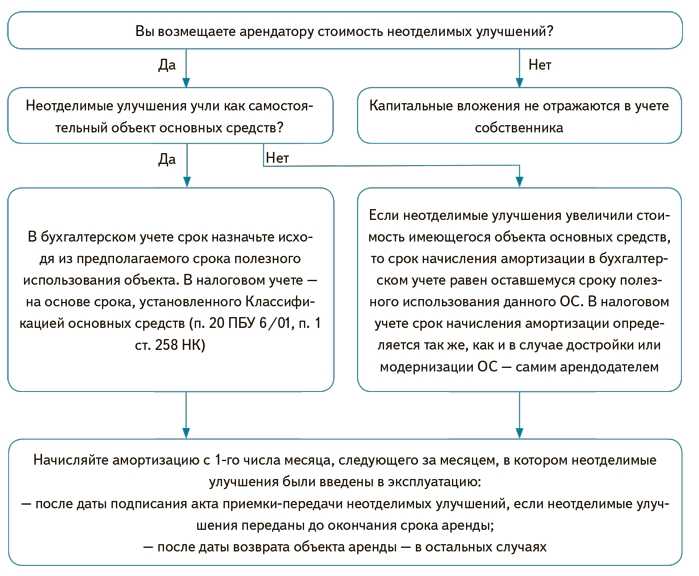

Как решили считать амортизацию

Определите дату начала амортизации

Раньше амортизацию начисляли только по одному правилу: с 1-го числа месяца, который следует за месяцем, когда объект приняли на учет (п. 21 ПБУ 6/01). А прекращали – с 1-го числа месяца, следующего за месяцем, когда стоимость объекта погашена. Или он снят с учета (п. 22 ПБУ 6/01).

Сейчас амортизация начинается и прекращается сразу же с даты признания объекта в учете, и с даты его списания. Однако разрешено применять и старые правила (п. 33 ФСБУ 6/2020). Этот выбор также должен был быть зафиксирован в учетной политике.

Выберите способ амортизации

Новый стандарт оставил три способа амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции. А варианта «по сумме чисел лет срока полезного использования» больше нет.

При этом в стандарте убрали формулу для способа уменьшаемого остатка. Теперь компания должна разработать ее сама.

Что уточнить

В отличие от бухучета, в налоговом учете по срокам амортизации ничего не изменилось. Начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (). Прекращается амортизация также с 1-го числа следующего месяца (,). Поэтому лучше и в бухучете продолжать пользоваться старыми правилами.

А вот способы амортизации, кроме линейного, придется пересмотреть. Если использовали способ «по сумме чисел лет» – замените его. Например, способом «уменьшаемого остатка».

Для способа «уменьшаемого остатка» можно использовать формулу из ПБУ 6/01. Исходя из остаточной стоимости объекта на начало года, срока полезного использования и коэффициента не выше 3. Размер коэффициента должна установить организация. А формулу пропишите в учетке.

Передача капвложений и НДС

По окончании срока аренды арендованная недвижимость «передается» собственнику вместе с произведенными капвложениями. Фактически можно говорить о том, что неотделимые улучшения в этот момент безвозмездно переходят в собственность арендодателя.

Чиновники считают, что такая «передача» должна облагаться НДС (письма Минфина России от 10.07.2019 № 03-07-11/51062, от 23.11.2021 № 03-07-11/94566, ФНС от 30.12.2010 № КЕ-37-3/19032).

При этом, по мнению Минфина, у арендатора не возникает обязанности по восстановлению НДС, ранее принятого к вычету при принятии капвложений к учету (письмо Минфина России от 27.07.2016 № 03-07-11/43792).

https://buh.ru/articles/documents/139445/

Цель начисления амортизации в бухгалтерском учете по ФСБУ и МСФО

Стоимость основного средства (ОС) в бухучете погашается через амортизацию (п. 27 ФСБУ 6/2020, утв. Приказом Минфина от 17.09.2020 N 204н).

Главная цель международных стандартов (МСФО), к которым максимально приближают российские ФСБУ, — предоставление сведений о компании реальным и потенциальным инвесторам посредством формирования бухотчетности. Отчетность по МСФО (и по новым ФСБУ) должна помочь пользователю понять, стоит ли с компанией-составителем этой отчетности иметь дело и вкладывать ли в нее деньги — покупать акции/доли, давать средства взаймы и т. п.

Важнейшие вопросы такого анализа — как компания расходует уже имеющиеся средства? Насколько эффективно она вложила их в активы, которые обычно требуют долговременных и объемных инвестиций (в основные средства)?

Начисленная и показанная в отчетности амортизация должна не только информировать пользователя отчетности о том, что у компании есть объекты ОС, которые амортизируются, но и позволить с достаточной степенью уверенности предположить, что они используются эффективно — окупают сделанные в них вложения, приносят экономические выгоды.

Отсюда и появляются требования об анализе и пересмотре элементов амортизации, учете ликвидационной стоимости и прочие нюансы по ФСБУ 6. Нужно не просто самортизировать объект ОС, но проследить за тем, чтобы начисляемая по нему амортизация как минимум показывала:

- эксплуатируется объект с максимальной отдачей или его возможности используются частично (вообще не используются);

- каким будет (и будет ли) результат при выбытии объекта, в т. ч. при ликвидации;

- в каких условиях эксплуатируется объект в периоде начисления по нему амортизации.

Рассмотрим, как это реализовать на практике, используя положения ФСБУ 6/2020.

На какие основные средства начисляется амортизация по ФСБУ 6/2020

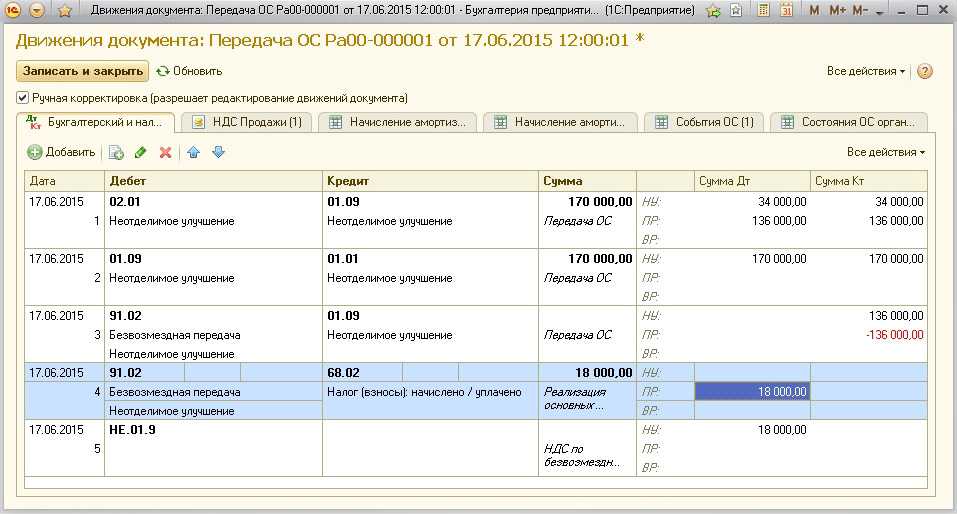

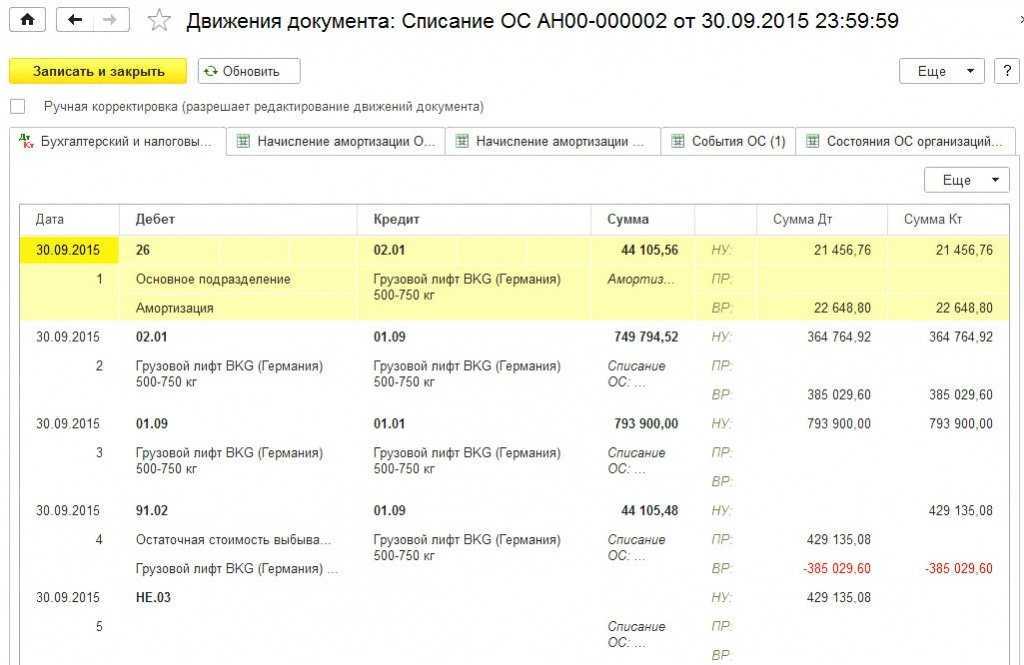

Отражение начисления НДС со стоимости передаваемого имущества

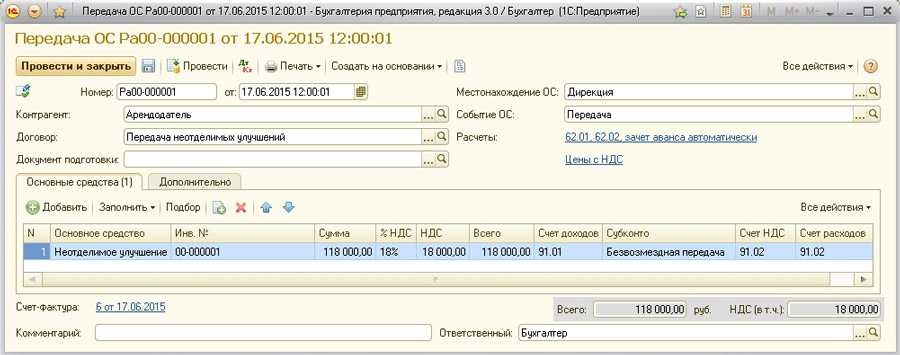

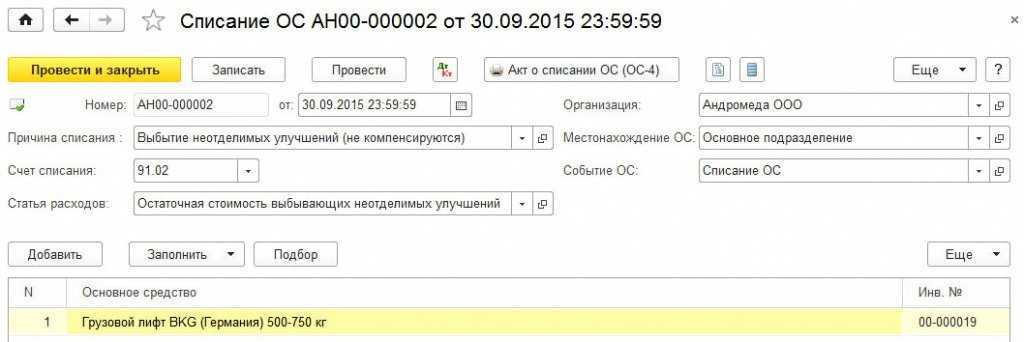

Считаем, что арендатор придерживается официальной позиции контролирующих органов и начисляет НДС при передаче арендодателю грузового лифта в составе арендуемых площадей.

Согласно пункту 2 статьи 154 НК РФ налоговая база при реализации товаров (работ, услуг) на безвозмездной основе определяется как стоимость переданных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (то есть по рыночным ценам). Допустим, по условиям примера арендодатель и арендатор, не являясь взаимозависимыми лицами, согласовали стоимость передаваемого грузового лифта в размере 429 000,00 руб., что было отражено в передаточном акте.

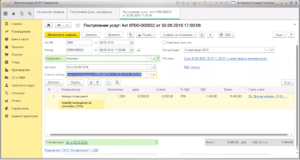

Для регистрации начисления налога на добавленную стоимость по выбывающим неотделимым улучшениям служит документ Отражение начисления НДС (раздел Операции). На закладке Главное необходимо заполнить следующие реквизиты:

- в поле от указывается дата начисления НДС (30 сентября 2015 года);

- в полях Контрагент и Договор выбирается арендодатель и договор аренды;

- для формирования проводок по начислению НДС должен быть установлен флаг Формировать проводки.

Табличная часть документа Отражение начисления НДС (закладка Товары и услуги) заполняется следующим образом (рис. 5):

- в поле Вид ценности указывается значение ОС;

- в поле Номенклатура из справочника Основные средства выбирается грузовой лифт;

- в поле Цена указывается согласованная сторонами стоимость основного средства, от которой рассчитывается сумма НДС;

- в поле % НДС выбирается ставка 18%;

- в поле Счет учета НДС по реализации указывается счет 91.02 «Прочие расходы»;

- в поле Событие выбирается значение Реализация.

Рис. 5. Отражение начисления НДС

Рис. 5. Отражение начисления НДС

Как отчитаться по налогу на имущество с неотделимых улучшений

Налог на имущество с неотделимых улучшений всегда считается по среднегодовой стоимости, даже если арендодатель платит за этот объект налог исходя из кадастровой стоимости (письма ФНС России от 28.12.2018 № БС-4-21/25917, Минфина России от 03.09.2014 № 03-05-05-01/44118, от 16.04.2019 № 03-05-05-01/27085).

Декларацию по налогу на имущество арендатору нужно будет подать по месту своего нахождения либо по месту нахождения своего обособленного подразделения, имеющего отдельный баланс (если неотделимые капитальные вложения учитываются на балансе в качестве основных средств данного подразделения). Такие разъяснения даны в письмах ФНС России от 27.10.2020 № БС-4-21/17545@, от 15.08.2019 № АС-4-21/16183@. Соответственно, и налог уплачивается по местонахождению организации или ее подразделения.

Единственная особенность возникает в случае, если арендованная недвижимость расположена не по месту нахождения арендатора или его подразделения с отдельным балансом. В этом случае налог нужно платить по коду ОКТМО территории, где находится это арендованное имущество (письмо ФНС России от 27.10.2020 № БС-4-21/17545@).

Единственная особенность возникает в случае, если арендованная недвижимость расположена не по месту нахождения арендатора или его подразделения с отдельным балансом. В этом случае налог нужно платить по коду ОКТМО территории, где находится это арендованное имущество (письмо ФНС России от 27.10.2020 № БС-4-21/17545@).

ФНС России в письме от 15.08.2019 № АС-4-21/16183@ пояснила, как оформлять отчетность арендатору. Информацию о неотделимых улучшениях следует отразить в разделе 2.1 декларации. При этом:

- по строке 010 указать код «3» или «4», другие коды приводить не нужно;

- по строке 020 − инвентарный номер неотделимых улучшений;

- по строке 030 − адрес арендованного объекта недвижимости (строку нужно заполнить, только если по строке 010 указан код «3»);

- по строке 040 − код арендованного объекта недвижимости по ОКОФ;

- по строке 050 − остаточную стоимость неотделимых капитальных вложений в арендованный объект по состоянию на 31 декабря налогового периода.

Несмотря на то, что эти разъяснения касались заполнения раздела 2.1 ранее действовавшей формы декларации, считаем, что они актуальны и сейчас, поскольку в этой части отчетность существенно не изменилась.

Историческая справка

Правило, сформулированное в п. 1 ст. 258 НК РФ об амортизации исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств было введено с 1 января 2010 года Федеральным законом от 25.11.2009 N 281-ФЗ (ст. 17).

До этой даты (с 1 января 2002 года) действовало несколько иное правило — об амортизации исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств в соответствии с классификацией основных средств.

Иными словами, до 1 января 2010 года арендатор мог применять срок полезного использования только исходя из такового, установленного для арендуемого имущества.

После 1 января 2010 года, арендатор вправе сам устанавливать срок полезного использования, но исходя из срока, устанавливаемого для соответствующей категории имущества.

Пример

Арендатор арендует здание, включенное в 8-ю группу (срок полезного использования свыше 20 лет и до 25 лет). Арендатор произвел капитальные неотделимые вложения в арендованное имущество, относящееся к 4-й группе (свыше 5 лет и до 7 лет).

Арендатор вправе установить срок полезного использования в пределах 4-й амортизационной группы (от 5 лет и 1 месяца до 7 лет).

До 1 января 2010 года арендатор мог установить срок полезного использования капитальных вложений в арендованный объект исходя из 8-й группы (свыше 20 лет и до 25 лет).

Рубрики:

Бухгалтерский учет неотделимых улучшений

Для бухгалтерского учета порядок отражения капвложений в ОС зависит от того, в чьей собственности эти улучшения находятся. В Гражданском кодексе РФ нет четкого определения, кто конкретно должен выступать в роли собственника. Поэтому определить собственника нужно учитывая условия договора аренды.

| Хозяйственная операция | Дебет | Кредит |

| Произведены неотделимые улучшения | 08 | 60 |

| Начислен НДС | 19 | 90 |

| Принят к вычету НДС | 68 | 19 |

| Неотделимые улучшения приняты к учету | 01 | 08 |

| Начислена амортизация по неотделимым улучшениям | 26 | 02 |

Когда работы капитально характера заканчиваются, списываются суммы, накопленные по кредиту 08 счета. Это действие следует из Методических указаний по бухучету N91н от 13.10.2003, п.35. При этом списание происходит одним из двух способов:

- Д01 К08, в том случае, если капвложния были признаны собственностью арендатора;

- Д62(76) К08, в том случае, если капвложения признаны собственностью арендодателя.

Принятие НДС к вычету по неотделимым улучшениям

Нормативное регулирование

Входящий НДС по оборудованию, работам для создания неотделимых улучшений в арендованное имущество принимается к вычету в обычном порядке, независимо от способа строительства (п. 26 Постановления Пленума ВАС от 30.05.2014 N 33, Письмо Минфина от 17.12.2015 N 03-07-11/74085, Письмо ФНС от 30.12.2010 N КЕ-37-3/19032).

При выполнении строительно-монтажных работ по созданию ОС подрядным способом, а также приобретении оборудования требующего монтажа, НДС принимается к вычету при выполнении условий (абз. 1 п. 6 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- оборудование принято к учету, т. е. учтено на счете 07 «Оборудование к установке» (абз. 3 п. 1 ст. 172 НК РФ);

- строительно-монтажные работы приняты к учету (п. 1, п. 5 ст. 172 НК РФ).

Подробнее О переносе вычета по строительно-монтажным работам

Учет в 1С

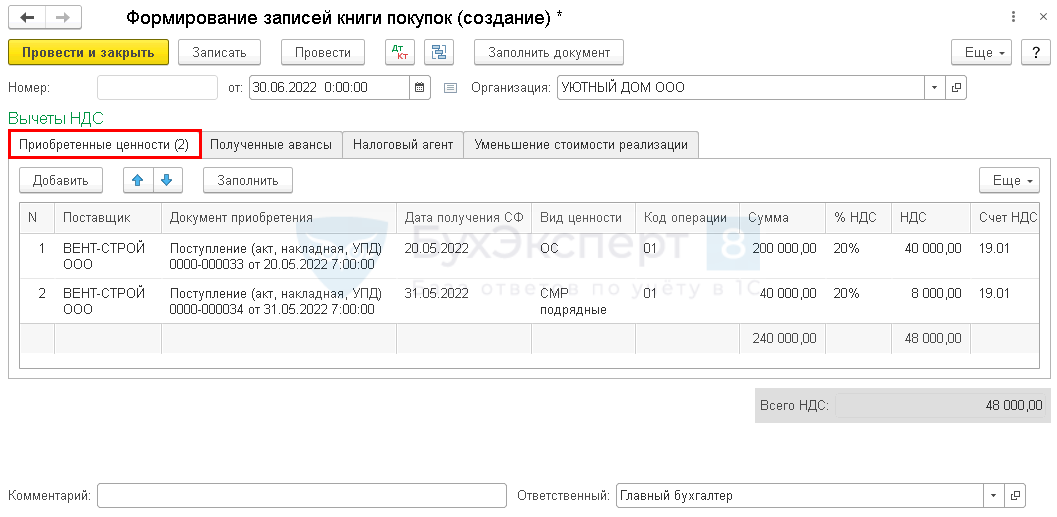

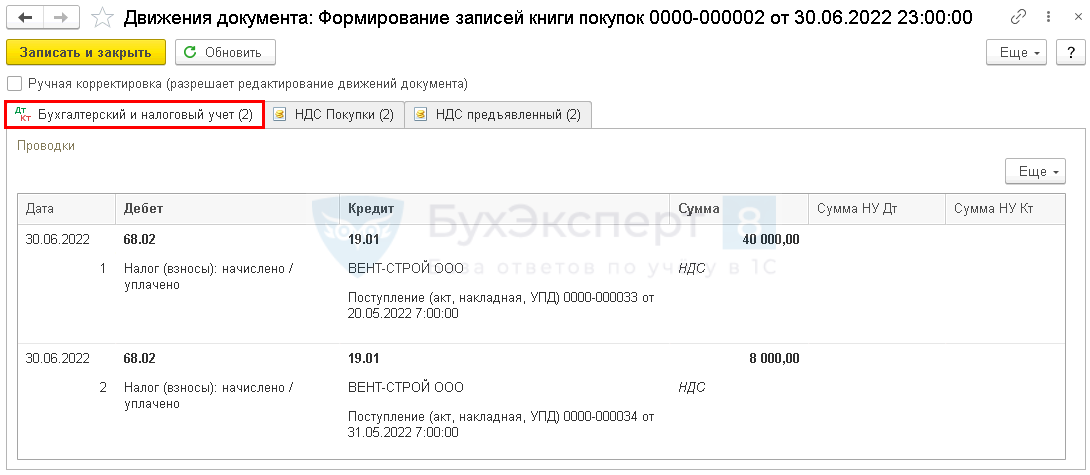

Принятие НДС к вычету по неотделимым улучшениям оформляется в разделе Операции — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.01 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

Передача оборудования в монтаж

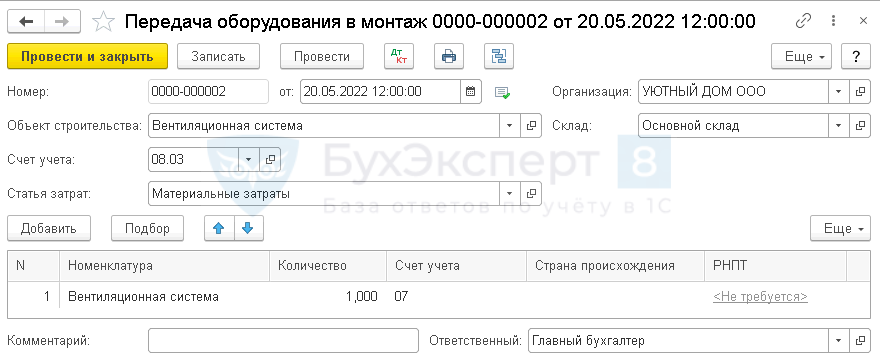

Передача оборудования в монтаж, осуществляемый сторонней организацией, оформляется документом Передача оборудования в монтаж в разделе ОС и НМА — Поступление основных средств — Передача оборудования в монтаж.

В документе указывается:

- Объект строительства — неотделимое улучшение в арендованное имущество, т. е. объект ОС.

- Счет учета затрат — 08.03 «Строительство объектов основных средств».

- Статья затрат — статья затрат с Видом расхода Материальные расходы.

- Склад — место хранения оборудования требующего монтажа.

В табличной части указывается оборудование, переданное в монтаж, и его количество.

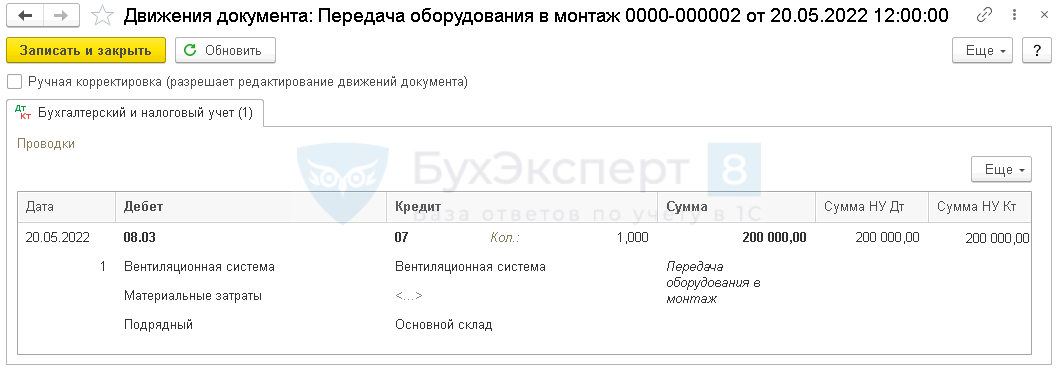

Проводки по документу

Документ формирует проводку:

Дт 08.03 Кт 07 — стоимость переданного в монтаж оборудования учтена при формировании первоначальной стоимости ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа передачи оборудования в монтаж. В 1С используется .

Бланк Акт о приемке-передаче оборудования в монтаж по форме ОС-15 можно распечатать по кнопке Печать документа Передача оборудования в монтаж. PDF

Изучить подробнее Первичные документы по учету ОС

Как будете оценивать инвестиционную недвижимость

Инвестиционная недвижимость – это недвижимость, которая сразу предназначена для сдачи в аренду. Доход также можно получать просто от роста ее рыночной стоимости.

Для оценки инвестиционки есть два способа: по первоначальной, и по рыночной стоимости.

Если выберите второй вариант, объекты амортизировать не нужно. Но переоценку придется проводить на каждую отчетную дату. А рост или падение стоимости сразу включать в финансовый результат.

Что уточнить

Выделяйте инвестиционку в отдельную группу, только если точно не планируете использовать объекты в производственной деятельности.

Кроме того, для оценки инвестиционки придется привлекать профессиональных оценщиков. Причем на каждую отчетную дату.

Налоговый учет неотделимых улучшений

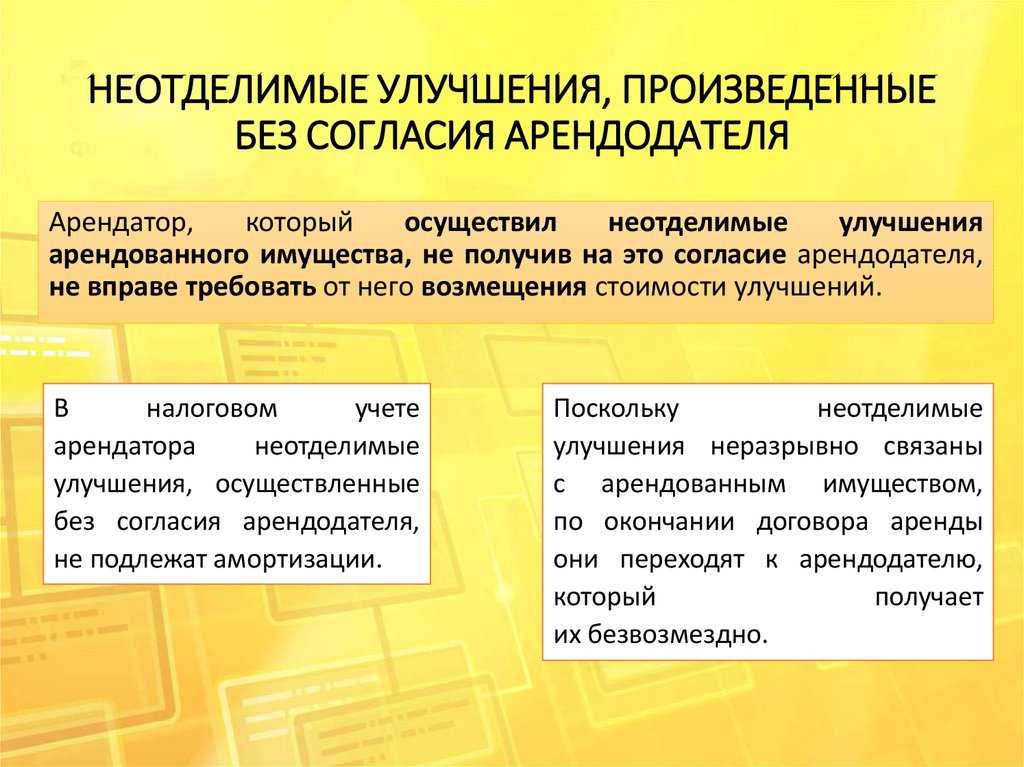

В тех случаях, когда все улучшения проводятся после согласования с арендодателем, а все понесенные затраты на их создание не возмещаются, арендатор может начислять амортизацию. Чтобы правильно определить нормы амортизации можно руководствоваться как сроком полезного использования имущества взятого в аренду, так и сроком полезного использования улучшений. Если даже по окончании срока аренды остается несамортизированная часть капвложений, ее в любом случае нельзя будет учесть в расчете налога на прибыль. Это следует из НК РФ п.16 ст.270.

В случае, когда неотделимые улучшения проводятся по согласию арендодателя, но уже с возмещением затрат, при возврате обратно имущества у арендатора возникает доход. Размер этого дохода арендатор может уменьшить на величину расходов, которые были произведены на эти улучшения.

Все затраты на капитальные вложения, а именно неотделимые улучшения, которые производятся арендатором в арендованное имущество, при расчете налога на прибыль включаются в базу налогообложения. В п.1 ст.374 НК РФ сказано, что затраты эти включаются на общих основаниях. На дату возврата объекта ОС и неотделимых улучшений арендодателю, у арендатора возникает обязанность по начислению НДС. Эта обязанность возникает в связи на основании того, что безвозмездная передача товара (работ или услуг) признается реализацией.

Капремонт или неотделимые улучшения

Арендатор в арендованном помещении или здании произвел работы «улучшающего» характера. В первую очередь ему необходимо определить, относятся ли эти работы к капитальному ремонту или это неотделимые улучшения. Этот момент крайне важный, поскольку в зависимости от ответа будет разниться учет с налогообложением и величина налоговой нагрузки.

Если анализировать судебную практику по гражданским спорам, то можно увидеть, что некоторые суды не видят разницы между капитальным ремонтом и неотделимыми улучшениями (см., например, постановление Арбитражного суда Московского округа от 12.04.2017 № Ф05-3402/2017 по делу № А40-226189/15). Однако если спор касается непосредственно налоговых правонарушений, то позиция судов однозначна и заключается в том, что неотделимые улучшения и капитальный ремонт различны по своей правовой природе, и, соответственно, их налоговый учет отличается (постановления ФАС Западно-Сибирского округа от 28.05.2013 по делу № А75-8467/2011, ФАС Волго-Вятского округа от 22.10.2012 по делу № А11-8693/2011).

Итак, как понять, что работы привели к созданию неотделимых улучшений, а не являются обычным капремонтом?

Основной целью ремонта является поддержание (восстановление) имущества в рабочем состоянии. Неотделимые улучшения – это результаты мероприятий, которые носят капитальный характер и связаны с модернизацией, достройкой, дооборудованием, реконструкцией, техническим перевооружением имущества. Таким образом, основное отличие ремонта от неотделимых улучшений состоит в том, что в последнем случае свойства объекта совершенствуются, повышаются его качество и технико-экономические показатели, либо у объекта появляются новые дополнительные свойства имущества, без которых оно существовало и могло использоваться по назначению (постановление Арбитражного суда Поволжского округа от 31.01.2022 № Ф06-13720/2021 по делу № А72-13737/2020). Примером неотделимых улучшений являются работы, в результате которых, например, изменилось служебное назначение помещения, увеличилась его площадь.

Допустим, арендатор убедился, что произведенные работы привели к возникновению неотделимых улучшений. И здесь, чтобы понять, возникает ли объект налогообложения по налогу на имущество, стоит затронуть вопрос учета в соответствии с новыми стандартами.

Ранее в соответствии с устаревшим ПБУ 6/01 капитальные вложения в арендованные объекты ОС учитывались в составе основных средств. По новому стандарту ФСБУ 6/2020 «Основные средства» капитальные вложения в арендованные объекты основных средств не относятся к основным средствам. Однако в п. 5 ФСБУ 26/2020 «Капитальные вложения» перечень затрат, которые относятся к капитальным вложениям, является открытым. По нашему мнению, это значит, что затраты на неотделимые улучшения в арендованный предмет аренды можно включить в капитальные вложения, а по завершении работ признать объектом ОС (п. 18 ФСБУ 26/2020), если удовлетворяют условиям п. 6 ФСБУ 26/2020, п. 4 ФСБУ 6/2020.

Таким образом, с момента готовности неотделимых улучшений, когда они включены в состав основных средств, арендатор становится плательщиком налога на имущество. Правомерность данного вывода, в т.ч. с учетом новых стандартов, подтверждается и разъяснениями чиновников (письма Минфина России от 14.12.2021 № 03-05-05-01/101648, от 17.02.2022 № 03-05-05-01/11290).

Отметим, что если недвижимое имущество, в отношении которого были выполнены неотделимые улучшения, освобождено от налогообложения, то налог уплачивать не нужно (письма Минфина России от 13.03.2012 № 03-05-05-01/15, от 09.01.2019 № 03-05-05-01/52).

Какой лимит стоимости основных средств установили

Раньше предельная величина стоимости основных средств была 40 000 руб. Организация могла установить лимит меньшего размера (п. 5 ПБУ 6/01). Но не более.

Сейчас предельная величина не определена. Компания вправе установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). Объекты со сроком полезного использования больше года, но стоимостью ниже лимита разрешено списывать в расходы сразу.

Лимит стоимости надо было прописать в учетной политике.

Помимо основных средств еще надо применять другие пять ФСБУ. Мы уже разобрали их с профи в бухгалтерском учете. Вам осталось только посмотреть и применить в работе.

Все ФСБУ, необходимые бухгалтеру Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

Научитесь работать со всеми ФСБУ без штрафов.Получите официальное удостоверение на 144 ак. часа. Внесем его в госреестр ФИС ФРДО, оригинал отправим вам по почте.Сможете изменить учетную политику под новые правила бухучета.

Что уточнить

Минфин пояснил, что сумму лимита нужно установить в расчете на каждый отдельный объект. А не на группу активов в целом (письмо от 25.08.2021 № 07-01-09/68312).

Лимит определяйте исходя из существенности информации об активах. Но здесь возможны конфликты с налоговиками. Если лимит будет слишком большой, то часть активов может выпасть из-под налога на имущество.

Безопасно установить лимит такого же размера, как в налоговом учете – 100 тыс. руб. (). Кроме того, так вы еще и синхронизируете два вида учета.

В программе вебинара

- Признание в учёте капитальных вложений и основных средств. Различие состава основных средств в бухгалтерском и налоговом учёте. Квалификация основных средств (в т.ч. проблема эксплуатации незавершённых объектов, поэтапный ввод недвижимости). Различие бухгалтерского и налогового подхода к выделению инвентарных объектов

- Малоценные объекты: учёт сегодня, перспективы на будущее, налоговые риски. Затраты на их ремонт и модернизацию

- Новые виды активов: инвестиционная недвижимость, долгосрочные активы, предназначенные для продажи – порядок бухгалтерского учёта, как эти объекты учитываются в налоговом учёте

- Порядок учёта приобретения, создания, сооружения основных средств:

- – оценка основных средств при принятии к учёту (формирование первоначальной стоимости): что можно и что нельзя включать в состав капитальных вложений?

- – осуществление капитальных вложений за счёт заемных средств

- – оценка капитальных вложений, оплаченных неденежными средствами (по договорам мены)

- – оформление изменения первоначальной стоимости объектов основных средств, если документы по операциям, связанным с их приобретением, поступили значительно позже начала эксплуатации

- Включение в стоимость основных средств резерва на их утилизацию и ликвидацию. В каких случаях создаётся резерв? Формирование разниц по налогу на прибыль

- Осуществление капитальных вложений на условиях отсрочки (рассрочки) их оплаты. Когда можно «отключить» данный механизм? Как такой порядок учёта влияет на налог на прибыль и «входной» НДС?

- Затраты на монтаж, демонтаж и перемещение основных средств: при формировании первоначальной стоимости, при последующих перемещениях, при выбытии

- Элементы амортизации основных средств: ликвидационная стоимость, срок полезного использования – их первоначальная оценка и последующий пересмотр. Амортизация основных средств для целей бухгалтерского и налогового учёта: различия, сложные ситуации и ошибки

- Ремонт и модернизация (реконструкция) основных средств: разграничение, документальное оформление, налоговые риски. Капитализация затрат на ремонт, техосмотр и техобслуживание: когда она необходима, какие первичные документы следует оформить, минимизация различий в бухгалтерском и налоговом учёте

- Обесценение капитальных вложений и основных средств: в каких случаях оно необходимо, как рассчитать его величину, как отразить в бухгалтерском учёте и отчётности? Формирование временных разниц по налогу на прибыль

- Учёт доходов и расходов от выбытия незавершённых капитальных вложений и основных средств: продажа, внесение в уставный капитал, обмен, безвозмездная передача и др. Риски по НДС при списании основных средств до завершения срока их полезного использования

- Запасы, остающиеся в процессе ремонта, реконструкции/модернизации и демонтажа (ликвидации) внеоборотных активов. Различие правил бухгалтерского и налогового учёта, возможности по их сближению. Долгосрочные активы, предназначенные для продажи: что это такое, взаимосвязь с незавершёнными капитальными вложениями, основными средствами и запасами

- Формирование учётной политики организации по операциям с основными средствами

- Инвентаризация основных средств и незавершённых капитальных вложений, отражение её итогов. Взыскание ущерба с виновных лиц. Последствия для целей налога на прибыль, НДС и НДФЛ

- Отражение операций с основными средствами в бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств. Что должно быть раскрыто в пояснениях к отчётности?

- Ответы на вопросы, практические рекомендации

Что такое «улучшения арендованного имущества»?

Аренда регулируется главой 34 Гражданскго кодекса Российской Федерации (ГК РФ). По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

У арендатора потребность в улучшении арендованного имущества часто возникает в случае аренды недвижимости. Так, арендатор может пожелать провести перепланировку арендуемых помещений под свои цели или установить необходимые ему инженерные системы и оборудование. Нередко арендодатель сам не готов финансировать такие улучшения, но не против осуществления таких улучшений за счет арендатора.

Если указанные выше затраты признаются ремонтом, то они списываются на расходы организации, как расходы на ремонт (ст. 260 Налогового кодекса Российской Федерации (НК РФ)). Если же они носят капитальный характер, то такие затраты признаются особым видом амортизируемого имущества — капитальные вложения в арендованные объекты основных средств.

Так, статья 623 «Улучшения арендованного имущества» ГК РФ определяет:

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 20 мая | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная) — Оборудование | |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| 20 мая | — | — | 240 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 20 мая | 08.03 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж | |||

| 31 мая | 08.03 | 60.01 | 40 000 | 40 000 | 40 000 | Учет затрат на монтажные работы | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 19.01 | 60.01 | 8 000 | 8 000 | Принятие к учету НДС | |||

| 31 мая | — | — | 48 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 31 мая | 01.01 | 08.03 | 240 000 | 240 000 | 240 000 | Ввод в эксплуатацию неотделимых улучшений в арендованное имущество | |

| 30 июня | 44.01 | 02.01 | 6666,67 | 2 000 | 2 000 | Начисление амортизации | |

| 30 июня | 68.02 | 19.01 | 48 000 | Принятие НДС к вычету | |||

| — | — | 48 000 | Отражение вычета НДС в Книге покупок |

Общее понятие неотделимых улучшений

Неотделимыми улучшениями можно считать те изменения или преобразования объекта, которые напрямую улучшают его возможности, как функциональные, так и технические, но при этом неотделимы от этого объекта. Для примера возьмем арендованное помещение под офис компании. Часто фирме приходится дополнительно вкладывать в него какие-то средства. Для реконструкции, модернизации и другие улучшения. При этом, меняя офисное помещение, забрать с собой эти улучшения без причинения вреда объекту, мы можем.

Однако, главным останется вопрос: в чем отличие этих улучшений от обычного текущего ремонта? Законодательство дает разъяснения по этому поводу. Текущий ремонт, как правило, необходим для поддержания объекта в рабочем состоянии, а неотделимыми считаются работы по модернизации, техническому перевооружению, достройке объекта.

Похожие курсы

Семинар, 8 академических часов

5 марта 2024

Москва

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 8 академических часов

5 марта 2024

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 7 академических часов

11 марта 2024

Москва

10:00-17:00

Последний раз заказывали недавно

14 250 руб.

15 000 руб.

Семинар, 7 академических часов

11 марта 2024

10:00-17:00

Последний раз заказывали недавно

11 875 руб.

12 500 руб.

Семинар, 6 академических часов

18 марта 2024

10:00-15:00

Скидка 7%

10 137 руб.

10 900 руб.

Посмотрите похожие семинары по бухгалтерии (74) и выбирайте подходящее! Обращаем ваше внимание на список курсов по бухгалтерскому учету, налогообложению и аудиту (261) или семинаров по основным средствам (194), а также вам могут быть интересны риск менеджер обучение (171), полный список курсов и приятная скидка!