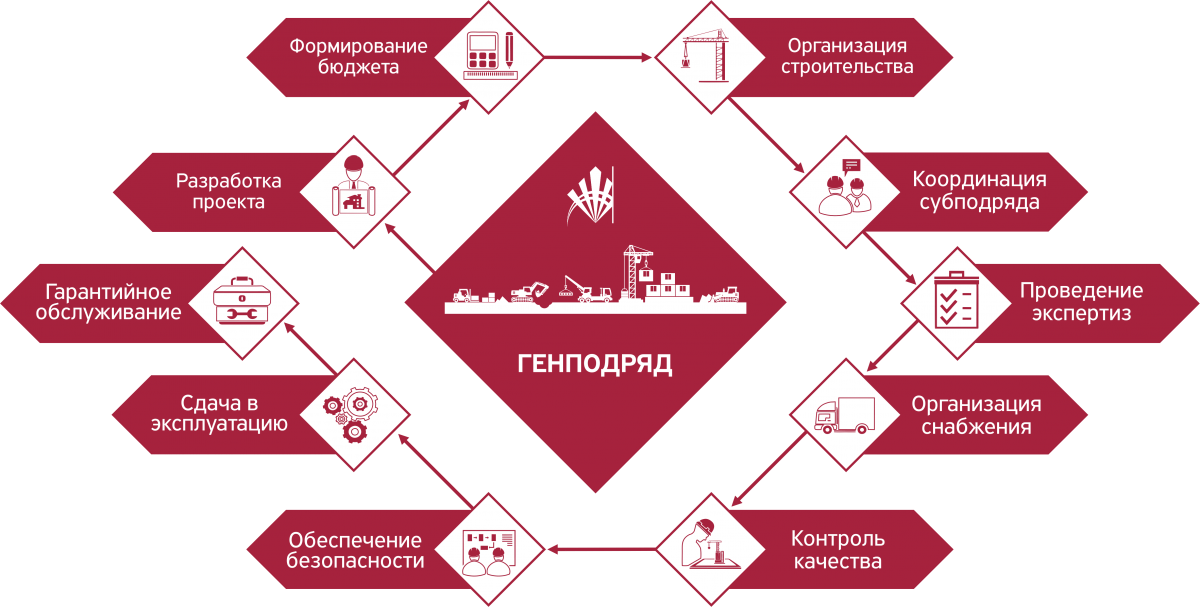

Застройщик передал организационные функции

В рамках технический заказчик несет расходы за счет средств застройщика. Эти расходы отражайте по дебету счета 76. По кредиту счета 76 учитывайте полученные от застройщика средства. Эти операции в учете отразите записями:

Дебет 51 Кредит 76 – получены от застройщика средства на осуществление организационных функций.

Дебет 76 Кредит 60 – отражены расходы на осуществление организационных функций.

По таким расходам технический заказчик должен отчитаться перед застройщиком. Для этого можно составить и передать застройщику сводную ведомость затрат, приложив к ней копии первичных документов, подтверждающих расходы. Периодичность такого отчета определяется условиями договора.

Где найти строительные подряды. Как найти заказчика на строительство 2021 г.

3679

komdir

Важный тренд рынка строительных услуг в эпоху кризиса — диджитализация. Традиционная модель продаж переживает технологическую трансформацию. Поиск клиентов теперь ведется через интернет. А основные баталии с конкурирующими организациями за аудиторию происходят на цифровых площадках.

1. Как привлечь клиентов в строительную фирму в кризис?

Минимум потенциальных клиентов обращается к печатным изданиям и средствам телекоммуникации для поиска информации о подрядчиках. Большая часть аудитории активно использует веб-площадки для сбора сведений о строительных организациях и заказа услуг. В такой ситуации успешное существование компании невозможно без онлайн-инструментов.

Преимущества продвижения через интернет:

Быстрая смена тактики продвижения. Онлайн-площадки дают возможность оперативно реагировать на результат рекламы, отсекая неэффективные каналы. Веб-инструменты позволяют сократить объем затрат на непродуктивные способы взаимодействия с аудиторией на 70%!

Прозрачная аналитика. Веб-сервисы дают возможность отслеживать с точностью до копейки результат рекламной кампании.

Впечатляющий охват аудитории. Онлайн-ресурсы — это удачный шанс сообщить о существовании фирмы и ее уникальном предложении сотням тысяч человек в течение нескольких минут.

Ряд веб-площадок предоставляет доступ к своим услугам в бесплатном режиме. Это дает большие преимущества в плане экономии средств на продвижение строительного бизнеса.

Самые эффективные варианты привлечения заказчиков от простых и низкобюджетных до дорогостоящих и стратегически более значимых.

Агрегаторы строительных услуг

Площадки выполняют роль посредника между клиентом и подрядчиком. Администрация ресурсов предоставляет пользователям доступ к каталогу мастеров и заказчиков.

Алгоритм работы сайтов:

Клиент размещает объявление о необходимости в выполнении строительных работ.

Частные мастера и компании отправляют отклики на заявку потенциального заказчика.

Работодатель выбирает лучшего, по его мнению, исполнителя. Заключает с ним договор.

Справка. Шанс на получение работы выше у подрядчика с хорошим рейтингом, с качественным портфолио и c положительными отзывами.

Раскрытие информации в отчетности

И последний момент, который мы затронем в данной статье – раскрытие информации в бухгалтерской (финансовой) отчетности.

Как раскрывать:

-

Данные о средствах на эскроу-счетах отражаются в пояснениях к отчетности в разделе «Обеспечение обязательств».

-

Жилые дома, не переданные дольщикам, отражаются в Балансе в составе оборотных активов.

Постановлением Правительства РФ от 27.10.2005 № 645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» предусмотрено, что Застройщик обязан предоставлять ежеквартальную отчетность по своей деятельности в Министерство строительства.

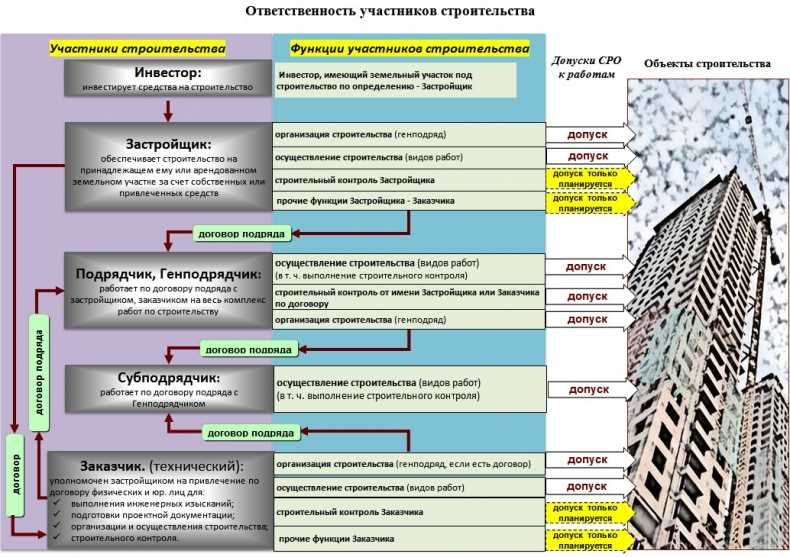

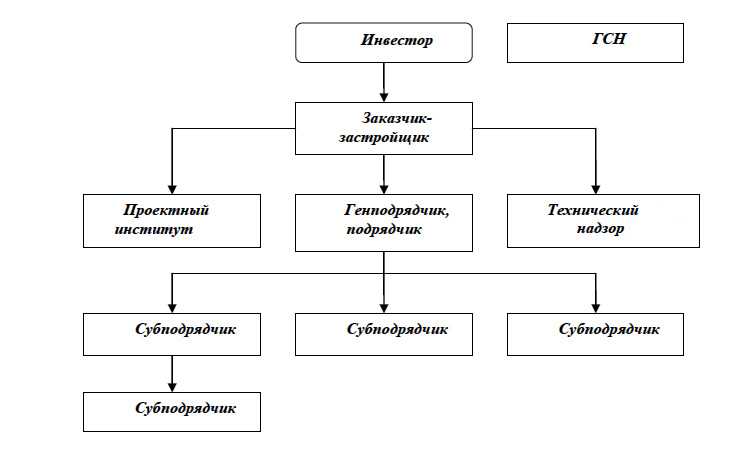

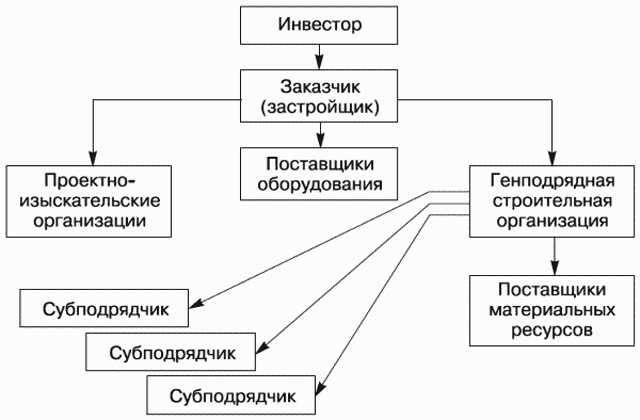

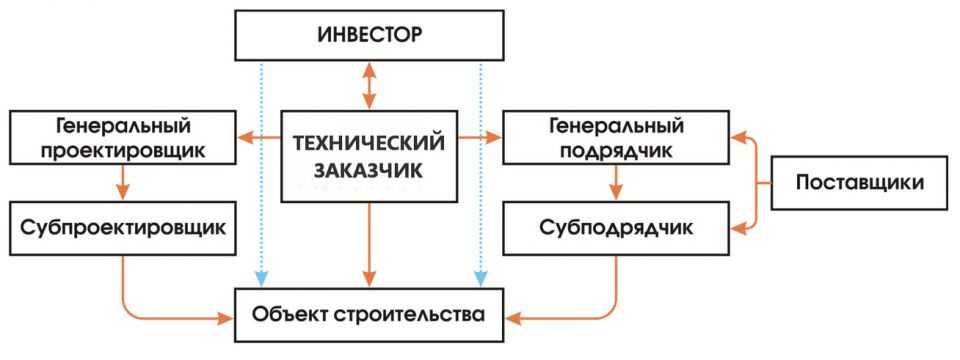

Отличие заказчика от подрядчика в строительстве

Подрядчик отвечает за выполнение работ в соответствии с требованиями заказчика. Он также должен соблюдать технические и организационные требования, а также нормы и правила безопасности. Заказчик же должен обеспечить финансирование проекта из выделенного ему бюджета, контролировать процесс строительства и принимать окончательное решение о передаче объекта строительства в эксплуатацию. Также чаще всего подрядчик работает напрямую с поставщиками оборудования и материалов, а заказчик финансирует их закупку. В то же время на практике встречаются случаи, когда заказчик работает с поставщиками, и занимается закупкой тех же материалов напрямую.

ФСБУ 5/2019 и незавершенное строительство

Теперь разберем иные нюансы использования ФСБУ 5/2019 для учета незавершенного производства в жилом строительстве.

Принципиальные нововведения заключаются в том, что незавершенное производство и созданные объекты с 2021 года признаются запасами. В производстве при первоначальном признании незавершенное производство может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант.

Что делать: В фактическую себестоимость включать как прямые, так и косвенные затраты, а в учетной политике фиксировать метод их распределения.

ОСНО: НДС

Реализация услуг технического заказчика облагается НДС в общеустановленном порядке (подп. 1 п. 1 ст. 146 НК РФ). Моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

день передачи оказанных услуг, то есть день передачи инвестору построенного объекта;

день оплаты, частичной оплаты в счет предстоящего оказания услуг.

Такой вывод следует из пункта 1 статьи 167 НК РФ.

Подробнее о том, как начислить НДС при реализации работ (получении аванса в счет их выполнения), см.:

Как начислить НДС при реализации товаров (работ, услуг);

Как начислить НДС с авансов полученных.

Пример отражения в бухучете и при налогообложении технического заказчика операций по выполнению функций, переданных ему застройщиком

В июле ООО «Производственная фирма «Мастер»» (застройщик) заключило с ЗАО «Альфа» (технический заказчик) договор на осуществление контрольных функций по надзору за строительством складского помещения для «Мастера». Стоимость услуг технического заказчика – 1 180 000 руб. (в т. ч. НДС – 180 000 руб.). Договор заключен на весь срок строительства, который составляет три месяца (июль–сентябрь). Услуги считаются оказанными после подписания акта по окончании строительства объекта. Застройщик перечислил оплату за оказание услуг техническому заказчику в сентябре, после подписания акта.

Фактические расходы «Альфы», связанные с надзором за строительством склада за весь период действия договора с застройщиком, составили 600 000 руб., в том числе:

- материальные затраты – 180 000 руб. (в т. ч.: июль – 20 000 руб., август – 90 000 руб., сентябрь – 70 000 руб.);

- амортизация – 60 000 руб. (ежемесячно по 20 000 руб.);

- зарплата с отчислениями на пенсионное (социальное, медицинское) страхование – 350 000 руб. (июль – 80 000 руб., август – 160 000 руб., сентябрь – 110 000 руб.);

- прочие расходы – 10 000 руб. (в т. ч.: июль – 6000 руб., август – 1000 руб., сентябрь – 3000 руб.).

В сентябре строительство склада было закончено. «Мастер» и «Альфа» подписали акт об оказании услуг по надзору за строительством.

В бухучете «Альфы» операции, связанные с исполнением договора, отражены следующим образом.

В июле:

Дебет 20 Кредит 02 (10, 70, 69, 26) – 126 000 руб. (20 000 руб. + 20 000 руб. + 80 000 руб. + 6000 руб.) – отражены расходы технического заказчика за июль.

В августе:

Дебет 20 Кредит 02 (10, 70, 69, 26) – 271 000 руб. (90 000 руб. + 20 000 руб. + 160 000 руб. + 1000 руб.) – отражены расходы технического заказчика за август.

В сентябре:

Дебет 20 Кредит 02 (10, 70, 69, 26) – 203 000 руб. (70 000 руб. + 20 000 руб. + 110 000 руб. + 3000 руб.) – отражены расходы технического заказчика за сентябрь;

Дебет 62 субсчет «Расчеты с техническим заказчиком» Кредит 90-1 – 1 180 000 руб. – отражена выручка от оказания услуг техническим заказчиком;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 180 000 руб. (1 180 000 руб. × 18/118) – начислен НДС на стоимость услуг технического заказчика;

Дебет 90-2 Кредит 20 – 600 000 руб. (126 000 руб. + 271 000 руб. + 203 000 руб.) – списаны расходы, связанные с оказанием услуг технического заказчика;

Дебет 51 Кредит 62 субсчет «Расчеты с техническим заказчиком» – 1 180 000 руб. – получена оплата за оказанные услуги технического заказчика.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы» отразил в декларации:

- в составе доходов от реализации – 1 000 000 руб.;

- в составе расходов – 600 000 руб.

В налоговой декларации по НДС за III квартал был отражен НДС с выручки от реализации услуг технического застройщика – 180 000 руб.

УСН

Если технический заказчик платит единый налог с доходов, то налогооблагаемой базой является его выручка, полученная от оказания услуг застройщика (п. 1 ст. 346.18 НК РФ).

Если технический заказчик платит единый налог с разницы между доходами и расходами, то налогооблагаемой базой будет являться разница между выручкой, полученной от оказания услуг технического заказчика, и расходами, связанными с этой деятельностью (п. 2 ст. 346.18 НК РФ). При этом технический заказчик вправе учесть только те расходы, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса РФ. Подробнее о порядке учета расходов при упрощенке см. Какие расходы учитывать при расчете единого налога на УСН.

Отчет агента

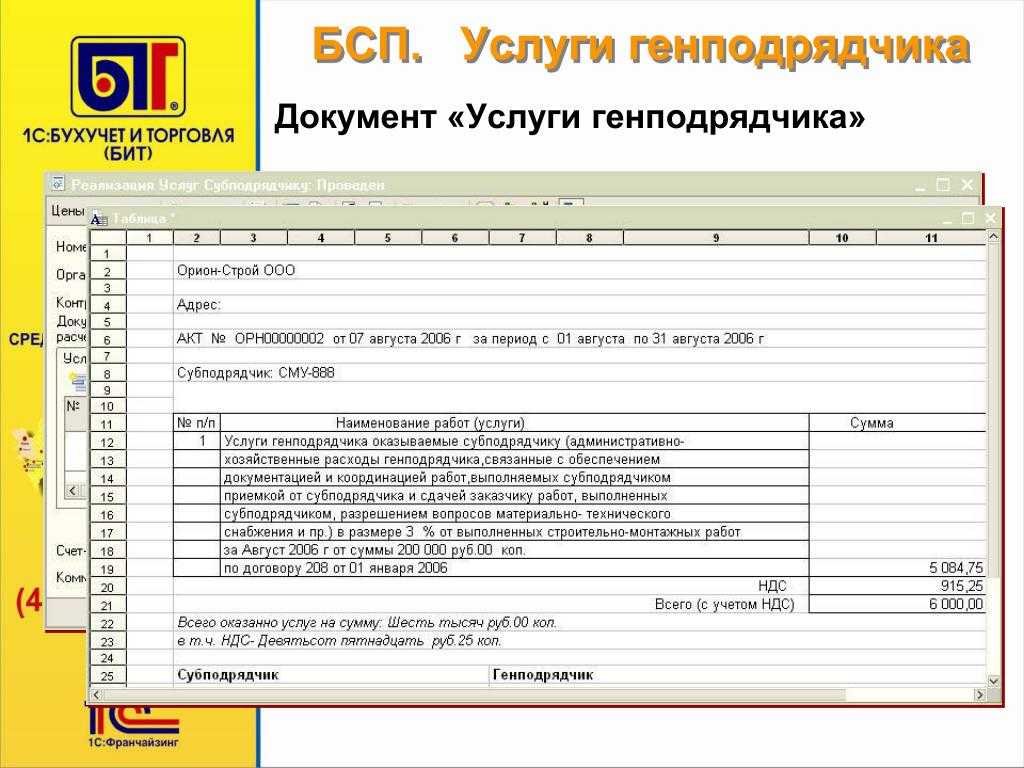

С периодичностью, согласованной в договоре, технический заказчик составляет отчет агента в произвольной форме, к которому прикладывает:

акт на сумму собственного вознаграждения за выполнение функций застройщика;

счет-фактуру на сумму НДС с вознаграждения технического заказчика;

сводную ведомость затрат по строительству, произведенных за отчетный период;

копии счетов-фактур, полученных от поставщиков и подрядчиков.

Такой порядок удобен еще и тем, что документы, которые необходимо передать застройщику для вычета НДС, у технического заказчика не копятся до окончания строительства, а передаются равномерно в течение всего периода строительства.

Технический заказчик вправе выполнять определенные виды работ по строительству, реконструкции, капитальному ремонту объекта капитального строительства самостоятельно (п. 3 ст. 52 Градостроительного кодекса РФ). В этом случае он выполняет функции подрядчика и свои доходы и расходы отражает в бухучете в том же порядке, что и подрядчик. Подробнее на эту тему см.:

Как отразить в учете доходы подрядчика по договору строительного подряда;

Как отразить в учете расходы подрядчика по договору строительного подряда.

Порядок расчета налогов зависит от системы налогообложения, которую применяет технический заказчик.

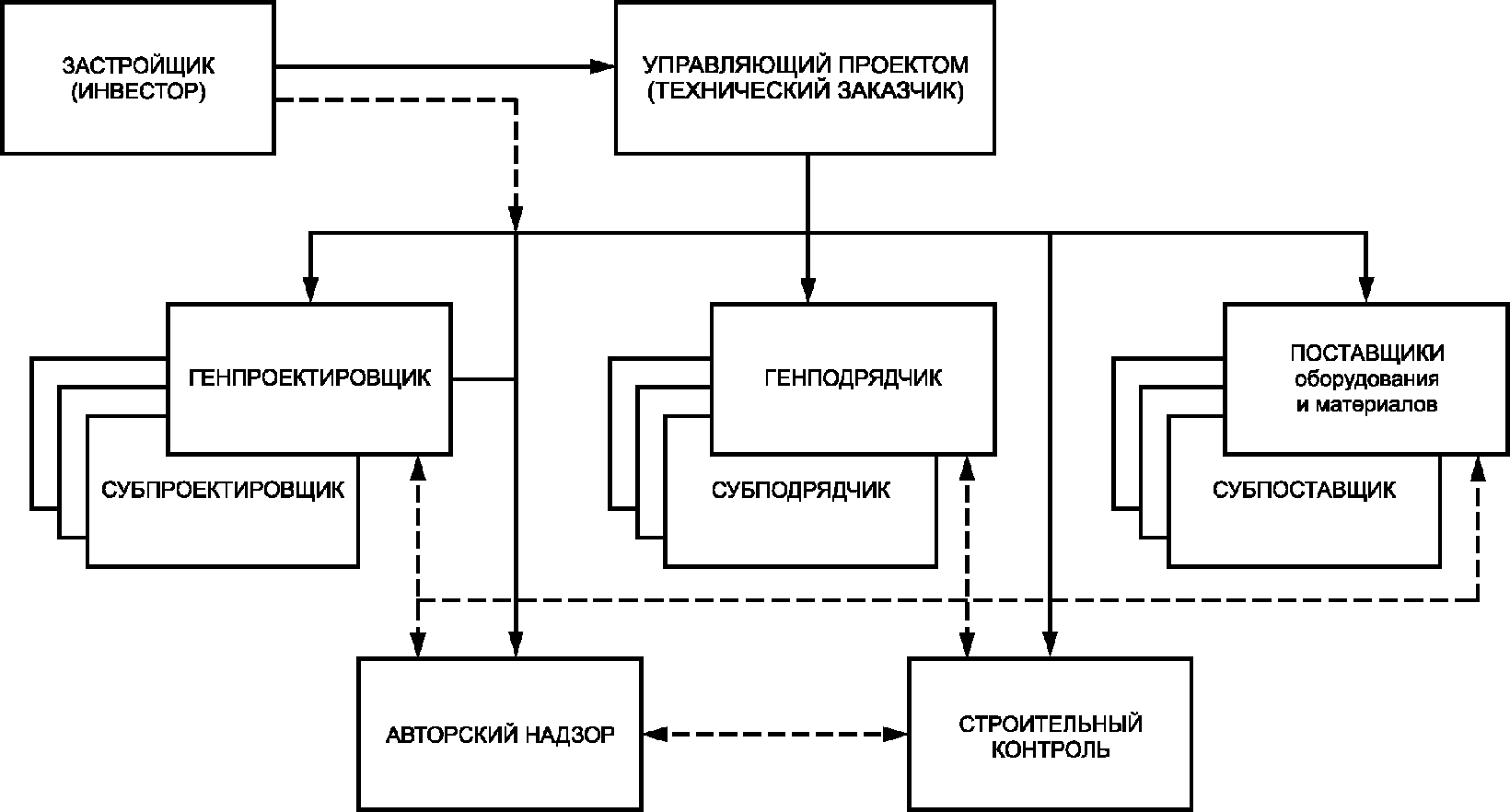

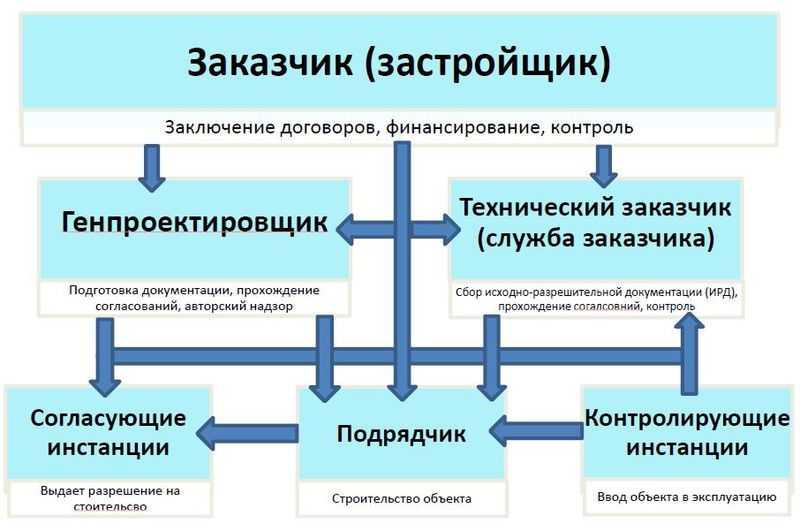

Технический заказчик

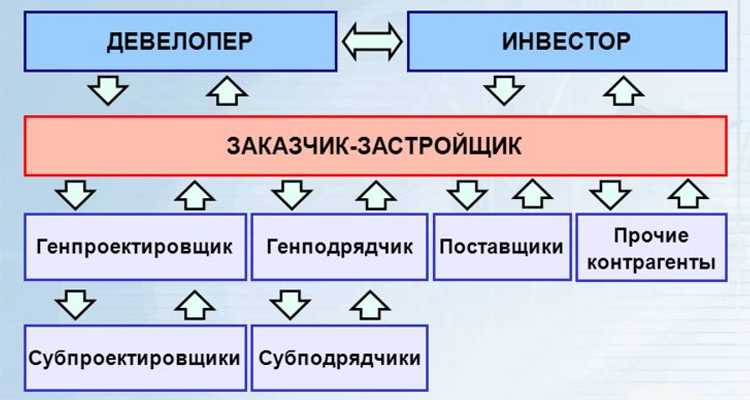

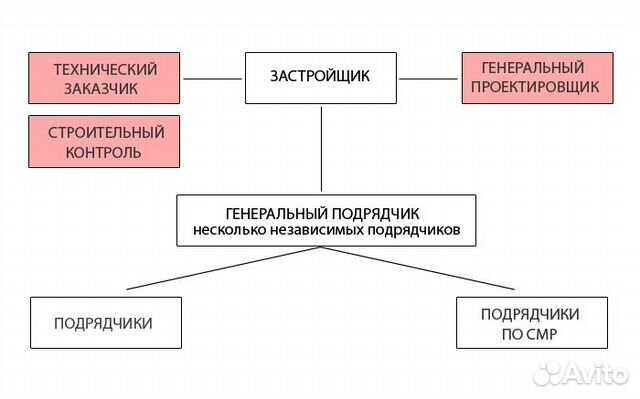

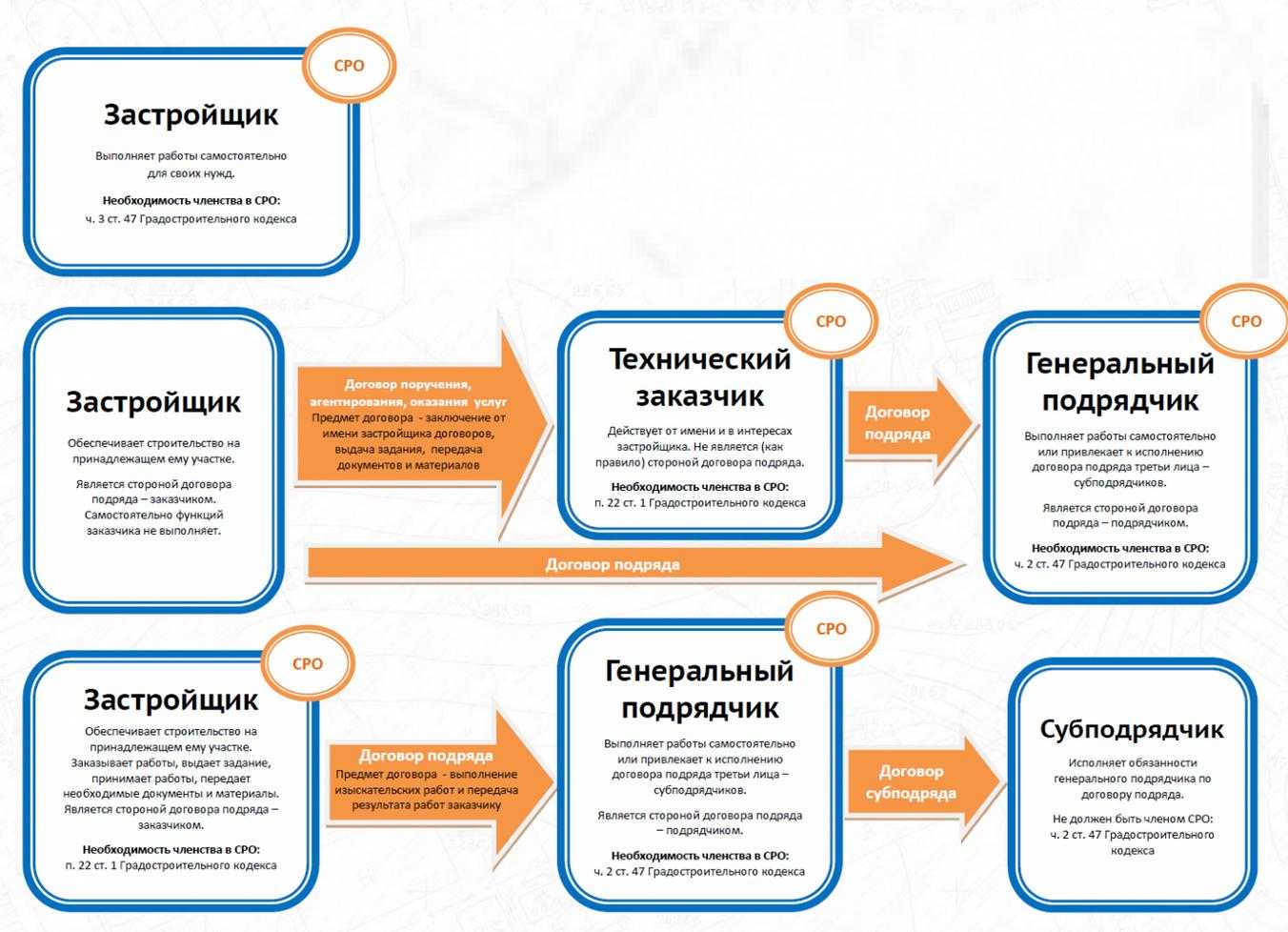

Технический заказчик — лицо, выполняющее за плату функцию заказчика в строительстве. Для этого, это лицо заключает договор с застройщиком на выполнение функции заказчика в строительстве.

Возможность привлечения застройщиком техничекого заказчика, для реализации части своих функций прямо предусмотрена п. 16 ст. 1 Градостроительного кодекса Российской Федерации:

Эта же возможность определена и в п. 22 ст. 1 Градостроительного кодекса Российской Федерации, которым определяется «технический заказчик»:

Привлечение технического заказчика обусловлено особенностями строительства. Учитывая, что эта отрасль чрезвычайно сложна и ответственна, то иногда заказчик, у которого не хватает опыта в строительстве (или не достаточно своего ресурса), нанимает профессиональную организацию, которая по договору (технический надзор, технической заказ) выполняет функцию заказчика. Такая профессиональная организация выступает в роли технического заказчика.

Пример

Застройщик организует на принадлежащем ему земельном участке строительство офисного центра.

Застройщик по договору привлек технического заказчика, в задачи которого входит выполнение функции заказчика — проведение экспертизы и принятие работ, выполненных подрядчиком, получение необходимых разрешений и согласований и т.п.

Договор на выполнение функций технического заказчика может называться, как договор оказания услуг по осуществлению контроля и надзора за строительством.

В функции технического заказчика могут входить:

— заключение от имени застройщика договоров о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве, реконструкции, капитальном ремонте, сносе объектов капитального строительства;

— подготовка задания на выполнение вышеуказанных видов работ;

— предоставление лицам, выполняющим инженерные изыскания и (или) осуществляющим подготовку проектной документации, строительство, реконструкцию, капитальный ремонт, снос объектов капитального строительства, материалов и документов, необходимых для выполнения указанных видов работ;

— утверждение проектной документации;

— подписание документов, необходимых для получения разрешения на ввод объекта капитального строительства в эксплуатацию;

— осуществление иных функций, предусмотренных законодательством о градостроительной деятельности.

Рубрики:

Специфика учета стройматериалов у заказчика и подрядчика

Заказчик и подрядчик — основные участники строительного процесса. Заказчик (застройщик, далее по тексту — ЗК) берет на себя функцию организатора, а подрядчик (строительная подрядная организация, далее по тексту — ПО) — исполнителя строительных работ. Отношения между двумя сторонами регулируется договором строительного подряда.

Строительными материалами полностью либо частично может обеспечивать заказчик. В договоре этот момент обязательно отражается, причем указывается один из способов передачи сырья:

- возмездно;

- либо на давальческой основе.

При отгрузке сырьевого материала в обоих случаях заполняется форма накладной М-15.

При возмездной передаче сырья исполнителю (подрядной организации) переходит также право владения на него. Здесь имеет место реализация, посему заказчик выписывает счет-фактуру, начисляет НДС и уплачивает налог на прибыль. Подрядная организация использует в отчетности унифицированную форму КС-2 вместе с КС-3. Цена полученного и обработанного стройсырья включается исполнителем в стоимость произведенных работ.

Давальческое сырье принимается подрядной организацией для последующей обработки без уплаты цены. Заказчик, передав строительное сырье указанным способом, не списывает его с баланса и учитывает все на том же счете 10, субсч. «Сырье на переработку». Исполнитель принимает на себя обязательства по возврату обработанного сырья, сдачи реализованных работ, готовой продукции (используется КС-2 вместе с КС-3). Кроме этого, заказчику представляется отчет об израсходованном сырье. При составлении отчетного документа цена строительного сырья не включается в стоимость проделанных работ.

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока. Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации. Порядок формирования финансового результата

Бухучет в строительстве у подрядчика

Порядок ведения бухучета компаний, занятых в строительном бизнесе, указан в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 и ПБУ по учету инвестиций. Затраты строительной организации должны разделяться на определенные элементы, указанные нами выше.

Для того, чтобы отразить затраты строительные компании используют 20 счет «Основное производство». По дебету данного счета отражают затраты на:

- материалы (одновременно отражаются затраты по кредиту 10 счета «Материальные запасы»);

- заработную плату работников (отражаются по кредиту 70 счета «Расчеты по оплате труда»);

- расчеты с поставщиками (отражаются по кредиту 60 счета «Расчеты с поставщиками и заказчиками»).

В случае поэтапной приемки используется 46 счет «Выполненные этапы по незавершенному производству», при этом формируется следующая проводка: Д46 К90 – отражение незавершенной реализации производства. Таким образом, производственные затраты компании дебетуют 20 счет в корреспонденции с кредитом следующих счетов:

- счет 10 «Материалы» — когда осуществляется передача в основное производство строительных материалов, запасов и конструкций;

- счет 23 «Вспомогательное производство» — на затраты, связанные с содержанием цехов вспомогательного назначения;

- счет 70 «Расчеты с персоналом» — по оплате труда;

- счет 69 «Налоги и отчисления» по расчетам с бюджетом в отношении страховых выплат за сотрудников;

- счет 60 «Расчеты с поставщиками и подрядчиками» — на суммы, оплаченные за услуги, работы и товары, которые было предоставлены сторонними компаниями.

Учет управленческих расходов

Также важный нюанс, что согласно пп. г п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы. Но есть исключение — если эти расходы непосредственно связаны с изготовлением продукции, выполнением работ (услуг). То есть, если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенного производства на счете 20 «Основное производство». Таким образом, данные расходы полностью в отчетном периоде не признаются, а будут признаны одновременно с получением выручки организацией-застройщиком.

Аренда земельных участков

ОСНО: налог на прибыль

Доходом от реализации для целей налогообложения является выручка от реализации работ (услуг) (п. 1 ст. 249 НК РФ). Генподрядчик учитывает выручку в общем порядке, предусмотренном для налогового учета доходов от реализации:

по договору строительного подряда с застройщиком, исходя из общей суммы сданных застройщику результатов строительно-монтажных работ, включая работы, выполненные субподрядчиками;

по договору субподряда (если он содержит условие об оказании генподрядных услуг), исходя из стоимости оказанных субподрядчику услуг.

Подробнее об учете выручки см.:

Как отразить в учете реализацию работ (услуг);

Как учесть при расчете налога на прибыль доходы и расходы от реализации произведенной продукции (работ, услуг);

Как учесть при расчете налога на прибыль доходы, относящиеся к нескольким отчетным периодам.

При расчете налога на прибыль генподрядчик вправе уменьшить свой доход (выручку) по договору строительного подряда и договору субподряда на сумму расходов, связанных с выполнением работ (оказанием услуг) по этим договорам (подп. 1 п. 3 ст. 315 НК РФ). Свои затраты генподрядчик учитывает в общем порядке, предусмотренном для налогового учета расходов. Подробнее об этом см.:

Как учесть при расчете налога на прибыль доходы и расходы от реализации произведенной продукции (работ, услуг);

Как учесть при расчете налога на прибыль расходы, относящиеся к нескольким отчетным периодам.

Ситуация: к каким расходам (прямым или косвенным) относятся затраты генподрядчика на оплату работ субподрядчика?

Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Для этого организация должна применить экономически обоснованные показатели, которые обусловлены технологическим процессом.

Затраты на выполнение работ субподрядчиками непосредственно связаны с производством работ по строительству конкретных объектов. Следовательно, такие затраты должны относиться к прямым расходам в составе материальных расходов (подп. 6 п. 1 ст. 254 НК РФ).

Такой вывод следует из пункта 1 статьи 318 Налогового кодекса РФ и подтверждается письмом ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952.

Прямые расходы распределяются на остатки незавершенного производства (ст. 319 НК РФ). При выполнении строительных работ по договору подряда к незавершенному производству относятся незавершенные работы (этапы работ), а также работы (этапы работ) выполненные, но не принятые застройщиком (письмо Минфина России от 29 ноября 2006 г. № 03-03-04/1/807).

Таким образом, затраты генподрядчика на оплату работ субподрядчика следует относить к прямым расходам.

Бухучет: доходы

Доходом технического заказчика является вознаграждение за выполнение функций, возложенных на него застройщиком. Вознаграждение за выполнение контрольных функций, как правило, совмещено с вознаграждением за выполнение организационных функций. Такое вознаграждение является для технического заказчика выручкой от реализации.

Выручку от оказанных услуг технический заказчик отражает так же, как и застройщик, на дату составления документов об оказании услуг (подп. «г» п. 12 и п. 13 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого используйте счет 62, к которому можно открыть субсчет «Расчеты с застройщиком».

Выручку от реализации услуг отразите проводкой:

Дебет 62 субсчет «Расчеты с застройщиком» Кредит 90-1 – отражена выручка от реализации услуг технического заказчика.

При этом затраты технического заказчика списываются аналогично затратам застройщика со счета 20 в дебет счета 90-2:

Дебет 90-2 Кредит 20 – списаны расходы на оказание услуг технического заказчика.

Если технический заказчик является плательщиком НДС, одновременно с признанием выручки он начисляет этот налог проводкой:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС со стоимости оказанных услуг.

Терминология и используемые виды договоров

Определение поставщика, подрядчика, исполнителя – это важный момент при составлении соответствующих договоров, поскольку в каждом случае применяются различные законодательные нормы и, соответственно, разный уровень ответственности сторон. Начальный способ определения поставщика, подрядчика, исполнителя – это внимательное изучение самих употребляемых понятий:

- Поставщик – это любая организация или частное лицо, которое поставляет заказчикам определенные товары или услуги.

- Подрядчик – это физическое или юридическое лицо, выполняющее работы в соответствии с заданием заказчика.

- Исполнитель – это некое лицо, которое по договору берется исполнить определенные работы или оказать услугу.

На первый взгляд, все понятия очень сходны и во многом пересекаются меду собой. Как же определить, в чем между ними разница? Самый верный способ определения поставщика, подрядчика, исполнителя – это определение, по какому типу договора он работает.

Поставщик (продавец) осуществляет свою деятельность по договору поставки, это один из видов соглашения купли-продажи (статья 506 Гражданского кодекса РФ). Такого типа соглашения заключаются чаще всего, когда речь идет о передаче за плату в оговоренный срок каких-либо товаров, применяемых в производственной, предпринимательской или иной деятельности. О личном, домашнем пользовании здесь речь не идет.

Подрядчик работает по договору подряда (статья 702 ГК РФ). Он предусматривает возмездное исполнение заданных работ с обязательной передачей заказчику результата своей деятельности.

Исполнитель руководствуется договором по возмездному оказанию услуг (статья 779 ГК РФ), по которому он обязан выполнить некие действия в интересах заказчика либо проводить определенную полезную деятельность в обмен на финансовое вознаграждение.

Документооборот по учету стройматериалов у заказчика и исполнителя

Документооборот, как и движение стройматериалов, имеет непосредственное отношение к соглашениям между заказчиком и исполнителем. Используемые при этом формы учетной строительной документации представлены в Постановлении Госкомстата №100. Убирать обязательные элементы оформления из унифицированных форм нельзя. Можно лишь вносить добавочные реквизиты, которые нужно отображать в учетной политике.

| Используемые формы документов | Что собой представляют? |

| КС-2 | Акт о приеме проделанных работ |

| КС-3 | Справка о цене реализованных работ, трат |

| КС-6а | Накопительный журнал учета проделанных работ (на его основе составляется КС-2 и КС-3) |

| КС-6 |

Общий журнал учета проделанных работ (сюда заносятся сведения о сроках, качестве исполнения работ, а также их последовательность и условия производства); только внесенные в этот журнал и принятые заказчиком работы могут заноситься в журнал КС-6а |

| КС-11 | Акт приемки законченного строительства |

| КС-14 | Акт приема законченного строительства специальной комиссией |

| М-29 |

Для ежемесячного отчета по тратам строительного сырья форма не унифицированная, требует дорабатывания |

|

М-8 М-17 М-15 |

Лимитно-заборная карта Требование-накладная Учетная карточка по сырью Накладная на выдачу сырья Перечисленные формы используются при оформлении на выдачу сырья |

Налоговый учет стройматериалов у заказчика и исполнителя

Говоря о налоговом учете строительного сырья двух сторон, прежде всего, обращают внимание на НДС и налог на прибыль. Что касается заказчика, то доход у него возникает в форме вознаграждения, с которого он, помимо налога на прибыль, также уплачивает НДС

Причем заказчик вправе снизить таковые доходы за счет произведенных невозмещаемых трат (только по части поручения). Компенсационные суммы за понесенные траты по части посреднических услуг не причисляют к налоговой базе

Что касается заказчика, то доход у него возникает в форме вознаграждения, с которого он, помимо налога на прибыль, также уплачивает НДС. Причем заказчик вправе снизить таковые доходы за счет произведенных невозмещаемых трат (только по части поручения). Компенсационные суммы за понесенные траты по части посреднических услуг не причисляют к налоговой базе.

Подрядная строительная организация уплачивает НДС со всех проделанных работ. Входные суммы НДС в отношении товаров, работ и т. д., которые приобретает исполнитель, подлежат вычету с учетом требования НК РФ, ст. 170-172 до сдачи работ заказчику (см. → продажа без НДС товаров / услуг). При определении базы для уплаты налога с полученного дохода учитывается вся договорная цена работ.

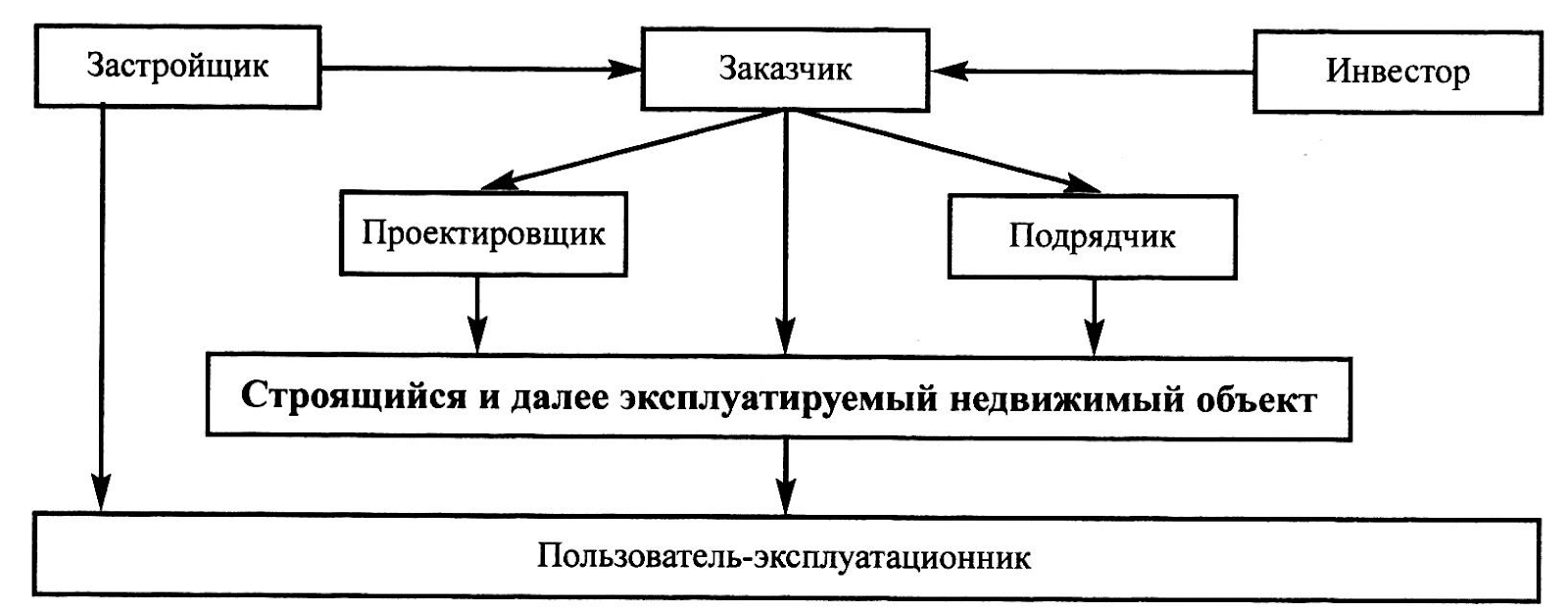

Заказчик

В строительстве, «заказчик» (лицо, которое заказывает строительство или реконструкцию объекта) заключает договор строительного подряда с подрядчиком. Договор строительного подряда регулируется пар. 3 гл. 37 Гражданского кодекса России (ГК РФ). В ГК РФ стороны договора подряда (в том числе строительного) именуются как Заказчик и Порядчик:

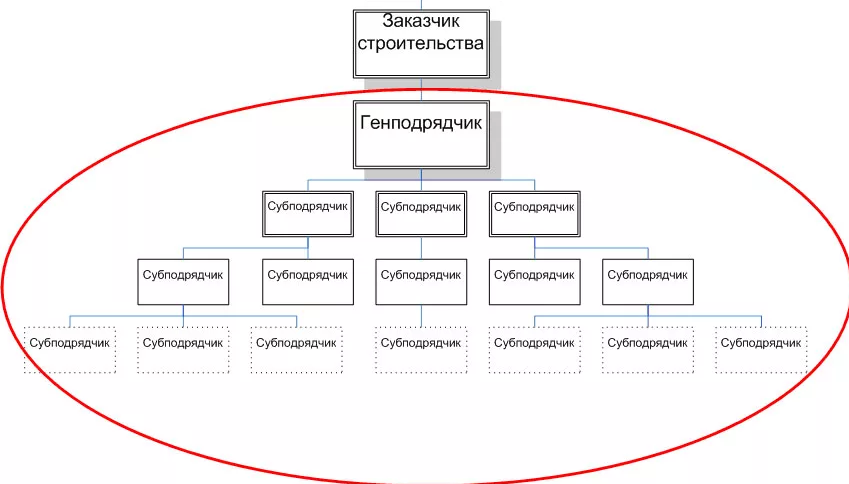

То есть заказчиком может быть и подрядчик, если он заключит договор строительного подряда, как заказчик, с субподрядчиком.

Пример

Компания А заключила договор строительного подряда № 1 со Строительной Компанией Б для строительства производственного цеха.

Для исполнения этого договора, Строительная Компания Б заключила договор строительного подряда № 2 со Строительной Компанией В, поручив ей выполнение части работ по строительству производственного цеха.

В договоре 1:

Компания А — Заказчик

Компания Б — Подрядчик

В договоре 2:

Компания Б — Заказчик

Компания В — Подрядчик