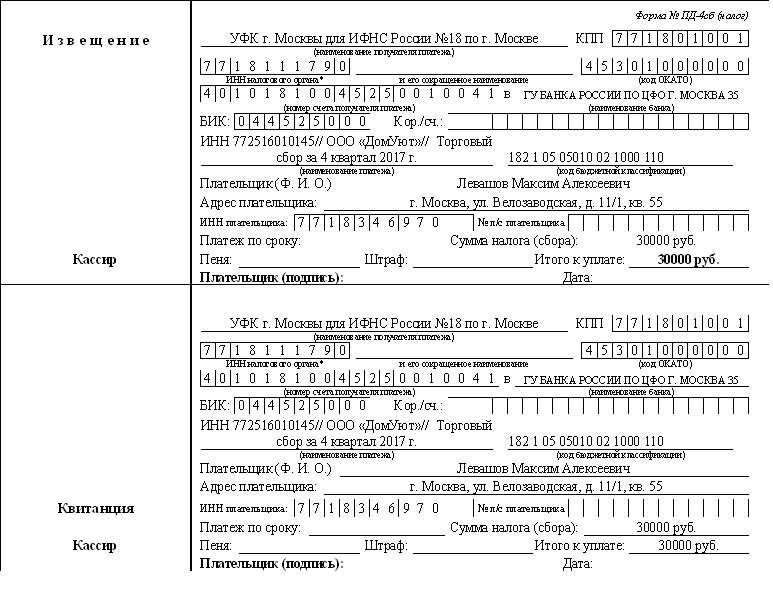

Преимущества и недостатки

Преимущества:

1. Повышение удобства для клиентов. Использование агента или платежного агента упрощает процесс проведения платежей и переводов для клиентов. Они могут обратиться к агенту или платежному агенту, чтобы осуществить необходимую операцию, вместо того чтобы самостоятельно разбираться с банковскими процедурами и формальностями.

2. Большая географическая доступность. Агенты часто имеют широкую сеть офисов или филиалов, которые расположены в разных городах и регионах. Это делает услуги агента доступными для клиентов из различных мест, что позволяет им проводить платежи или переводы даже там, где банковские услуги не так широко представлены.

3. Улучшение быстродействия. Платежные агенты обладают специальными навыками и ресурсами, которые позволяют им осуществлять операции в более быстрые сроки, чем клиенты, работающие напрямую с банком. Это может быть особенно полезно, когда требуется срочность в проведении платежа или перевода.

Недостатки:

1. Дополнительные комиссии. Использование услуг агента или платежного агента часто сопряжено с дополнительными комиссиями или сборами. Клиенты должны быть готовы к тому, что размер платы за услуги может быть выше, чем при напрямую проведении платежей через банк.

2. Ограниченный доступ к некоторым сервисам. Несмотря на их удобство и доступность, агенты и платежные агенты могут иметь ограниченный набор услуг и функций по сравнению с банками. Некоторые сложные операции или специализированные услуги могут быть недоступны через такие способы.

3. Высокая вероятность мошенничества. В силу своей природы, использование агентов или платежных агентов может повысить риск мошенничества. Клиентам следует быть осторожными и проверять надежность и репутацию агента или платежного агента, с которым они сотрудничают.

Платежный агент: понятие и назначение

Платежный агент – это юридическое или физическое лицо, которое возможно уполномочено на прием и перечисление денежных средств от лица клиента. Также платежный агент может выполнять функции по предоставлению информации об обработке платежей и их состоянии.

Назначение платежного агента – это повышение удобства и комфорта услуг клиентам, которые имеют потребность осуществлять платежи, не имея достаточных знаний или времени на знакомство с техническими аспектами электронных платежей.

Платежный агент получает вознаграждение за выполнение своих функций, оно может быть фиксированным тарифом или комиссионным вознаграждением с учетом суммы переведенных денежных средств.

Платежный агент может быть представлен как банком, так и другой финансовой или коммерческой организацией, получившей лицензии на осуществление данных функций. В современном мире платежный агент является неотъемлемой частью общемировой системы платежей, предоставляя услуги в лучшую сторону.

Какими способами можно избежать подключение онлайн-кассы?

Глядя на цены вполне понятно желание онлайн-бизнеса увернуться от прямого исполнения недешевого закона 54. Есть 4 способа, позволяющих обойтись без физического подключения. То есть без необходимости покупать терминал, который будет стоять у вас рядом с компьютером и выбивать чеки.

- Агентский договор. Предприниматель заключает договор на обслуживание с платформой-агентом (не путайте с платежным агентом). Та предоставляет кассу, с которой в дальнейшем взаимодействует покупатель. Предпринимателю ничего покупать ничего не нужно, оплачивается только аренда.

- Система выставления счета. При использовании такой системы продавец не знает времени оплаты, следовательно, избавляется от необходимости сообщать об этом ОФД в режиме онлайн. Краткая схема: продавец выставляет счет, который покупатель оплачивает через банк любым способом. Электронный чек в данном случае не требуется, так как продавцу неизвестно время оплаты. Скорее всего, скоро эта лазейка в законе будет прикрыта и станет нелегальной.

- Использование курьерских служб. При этом оплату принимает непосредственно курьер в момент доставки и все обязанности по ФЗ-54 исполняет также курьерская служба. В этом случае любые другие варианты доставки товара исключены.

- Не попадаться на глаза. Вести свой онлайн-бизнес тихо и незаметно для налоговой. Так, чтобы ни один признак не выдавал в вас злостного нарушителя. Вариант сомнительный и рискованный, так как Роскомнадзор закручивает гайки все туже и туже.

Как видите, все бесплатные способы либо связаны с серьезными ограничениями предпринимательской деятельности, либо балансируют на грани, что может привести к большим штрафам. И если до этого как-то удавалось избегать пристального внимания ФНС, это не значит, что и дальше все будет также. Лучше уже сейчас позаботиться о легальном решении вопроса, которое не будет ущемлять возможности вашего бизнеса.

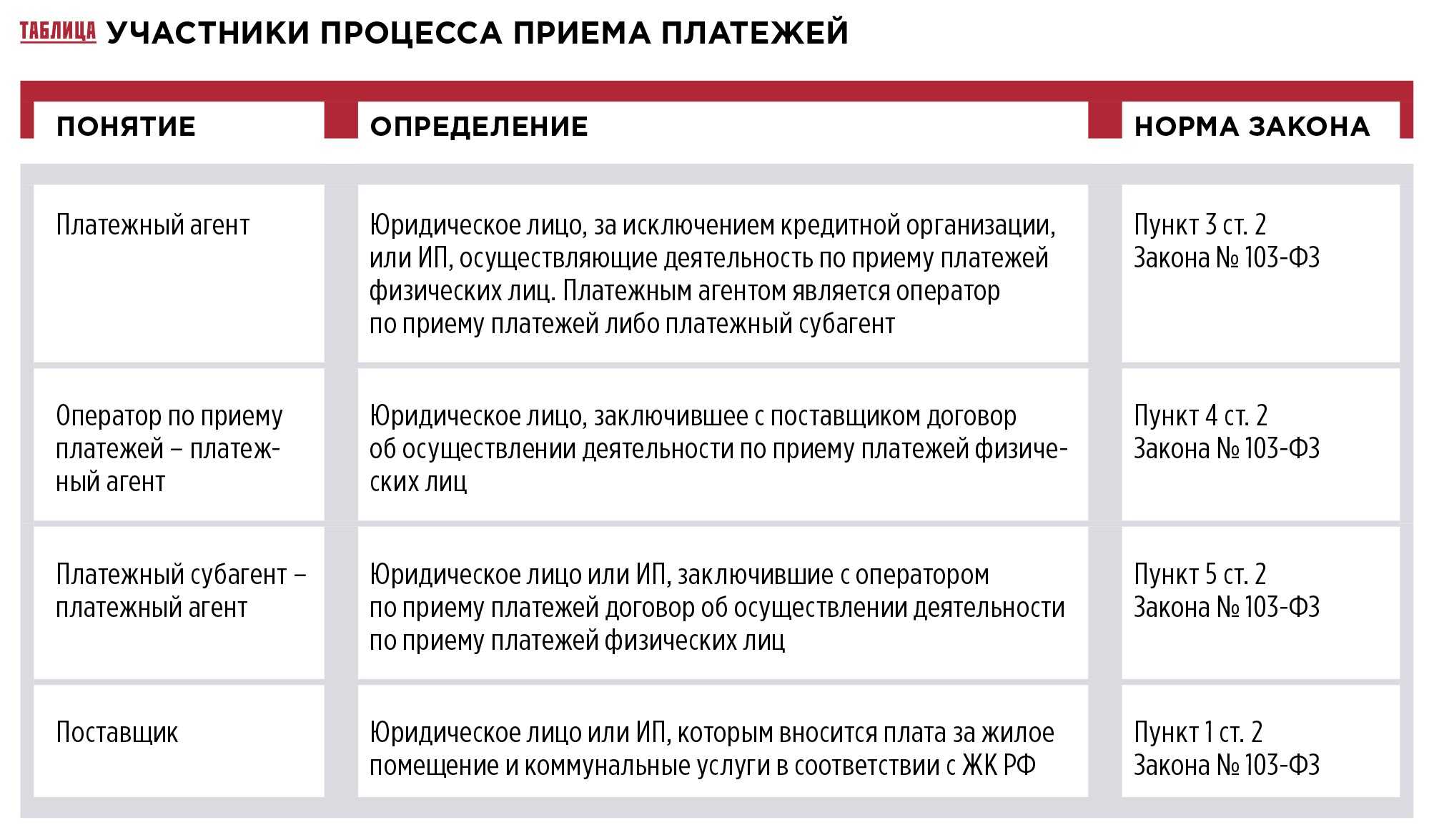

Кто такой платежный агент и чем он отличается от платежного агрегатора

Это — юрлицо или индивидуальный предприниматель, принимающий платежи в пользу третьей стороны. Наибольшее распространение такая схема работы получила в сфере ЖКХ. С помощью агентов управляющие компании и коммунальные службы собирают платежи. Наиболее известными агентами выступают «Сбербанк», «Почта России» и компании, обслуживающие терминалы для приема платежей, установленные в магазинах.

Деятельность платежных агентов регулирует 103-ФЗ — «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». Обязательным условием работы агента является постановка на учет в Росфинмониторинге. Этот орган контролирует экономическую деятельность компаний и борется с отмыванием доходов. Чтобы принимать платежи физлиц, агент должен соблюсти следующие требования:

- Открыть счет для приема транзакций и зачислять туда все средства (даже наличные), поступившие в пользу третьих лиц.

- Внедрить механизмы идентификации плательщиков.

- Проводить все операции через онлайн-кассу, как того требует 54-ФЗ

За невыполнение требований регулятор назначит штраф: юрлицам — 40–50 тыс. рублей, ИП — 4–5 тыс. рублей.

Платежный агрегатор

Работу агрегаторов регулирует 161-ФЗ — «О национальной платежной системе». Он обязывает сервисы идентифицировать пользователей и урегулировать спорные ситуации при переводе средств. В то же время платежный агрегатор может выступать в качестве платежного агента, принимая на себя связанные с этим ограничения.

В чем разница между агрегатором и агентом

Платежный агент только принимает средства физлица в пользу продавца за его товары или услуги. В свою очередь, платежный агрегатор реализует дополнительные функции. Например, избавляет предпринимателей от необходимости заключать несколько договоров с финансовыми организациями и платежными системами.

Также агрегатор предлагает услуги, упрощающие прием транзакций. Например, у Robokassa есть функции «Робочеки», «Рекуррентные платежи», различные функции автоматизации. Первая помогает выполнить требования 54-ФЗ — предпринимателям не нужно приобретать или арендовать онлайн-кассу, с подключением к интернету и самостоятельно передавать данные о финансовых операциях в налоговую инспекцию. Эти задачи ложатся на плечи специалистов Robokassa, которые также обслуживают кассовую технику. Что касается второй функции, то она позволяет принимать абонентскую плату или оплату по подписке, избавляя клиентов бизнеса от повторного ввода данных пластиковых карт.

Платежный агент вместо онлайн-кассы позволяет сэкономить на кассовом обслуживании. Организация заключает договор с агентом, который будет принимать деньги от клиентов и перечислять их на специальный счет. В этом случае именно агент должен использовать кассовое оборудование и формировать чеки. Компании в этом случае платить за обслуживание уже не требуется. Агент берет на себя передачу фискальной информации в налоговые органы.

Банковский агент обходится значительно дешевле использования ККТ и оплаты услуг связи. Robokassa предлагает взять на себя прием платежей, чтобы соблюсти требования финансового законодательства и при этом сократить расходы вашего бизнеса.

Эксперты Robokassa готовы помочь с подключением и проконсультировать по всем имеющимся вопросам — техподдержка работает круглосуточно.

Удобство и доступность платежных услуг

Экономия времени и средств

Одним из главных преимуществ платежных агентов является экономия времени и средств. Клиентам больше не нужно тратить свое время на поиск банкоматов или отделений, чтобы оплатить свои счета. Они могут использовать услуги платежных агентов, которые находятся в разных уголках города и пригородов.

Безопасность и надежность

Платежные агенты обеспечивают безопасность и надежность проведения финансовых операций. Благодаря системам шифрования и применению современных технологий, клиенты могут быть уверены в том, что их деньги будут переведены безопасно и без каких-либо задержек.

Доступность для всех категорий населения

Платежные агенты стали особенно востребованы среди людей, которые имеют ограниченный доступ к банковским услугам, таким как пенсионеры или малоимущие. Они могут использовать услуги платежных агентов, которые работают по всей стране и предоставляют широкий спектр финансовых услуг.

Развитие онлайн-платежей

С развитием технологий и распространения Интернета, все больше людей начали использовать онлайн-платежи. Это удобно и экономит время на обращение в банк или платежного агента. Однако не все люди имеют доступ к Интернету или знают, как проводить онлайн-платежи. Платежные агенты предоставляют услуги как в оффлайн, так и в онлайн режиме, что позволяет клиентам выбрать наиболее подходящий формат оплаты.

- Экономия времени и средств

- Безопасность и надежность

- Доступность для всех категорий населения

- Развитие онлайн-платежей

Полномочия и последовательность действий работы агента

К полномочиям относится:

- работа с приемом платежей клиента;

- выдача денежных средств физ. лицам по средствам банкоматов и терминалов;

- предоставление клиентам возможности перевода денежных средств путем безналичного расчета с использованием эл. средств оплаты.

Последовательность действий в работе следующая:

- Составляется и подписывается договор с агентом и оператором.

- Для возможности проведения расчетов, заводится спец. счет в банке.

- Полученные наличные средства сначала собираются и перевозятся между организациями, после чего – оказываются на счетах.

- Перечисление банком денежных средств поставщику услуг и агенту.

Платежные и банковские агенты отличаются лишь тем, что у последних гораздо обширнее функционал.

Дополнительные направления в работе

Рассмотрим другие направления в деятельности платежного агента. Денежные средства принимаются агентами исключительно в пользу 3-их лиц, без права предоставления иных услуг. Если спектр оказываемых ими услуг шире, это говорит о том, что они не имеют никакого отношения к платежным агентам.

Агентам данная рабочая деятельность приносит невысокий доход. С целью его увеличения посредники осуществляют регистрацию энного количества юр. лиц и с помощью них предоставляют в аренду терминалы.

Курьерские копании тоже не имеют никакого отношения к платежным агентам. Они производят доставку товара и прием денежных средств от заказчиков в счет оплаты. Идентично можно охарактеризовать и тур. фирмы.

Ранее Федеральная налоговая служба предъявляла им штрафы за несоблюдение закона о платежных агентах. Причина этому – перевод средств тур. агентами оператору, за оказанные услуги.

Банковский агент как участник платежной системы.

Последние, были вынуждены по средствам обращения в суд, оспаривать решение Федеральной налоговой службы, объясняя это следующими фактами:

- Тур. агентства осуществляют подпор и бронь оптимального клиенту тура. За что собственно и получают часть прибыли.

- Работа осуществляется, только при наличии подписанного с оператором договора. В данных документах нет реквизитов спец. счета, с помощью которого агентами проводятся необходимые операции.

Приведенные выше факты нарушают Федеральный Закон.

Возможные риски

Есть в данной сфере свои недостатки и риск. Например, деятельности имеющей отношение к переводам средств при помощи терминалов для оплаты, свойственны риски вовлечения организации по кредитованию в процесс отмывания прибыли, полученной незаконным путем.

Так же этим способом возможно оказание финансовой поддержки терроризма. Это главные отрицательные моменты, связанные с эксплуатацией платёжных терминалов.

Рассмотрим фактор, способствующий снижению данного риска. Речь идет о наложенном законодательством лимите на разовую операцию в рамках не более 15 000руб., без установления личности плательщика. Законно провести операцию с крупной денежной суммой при помощи платежного терминала довольно проблематично. Так как придётся вручную производить большое количество перечисление с вашего счета денежных средств.

Риски отмывания прибыли и финансовой поддержки терроризма терминалов, которые находятся в собственности и обслуживаются кредитной организацией оцениваются как допустимые.

На порядок существеннее риск агентских операций, где банк, выступающий инициатором заключения договора лишен возможности полного контроля терминальных аппаратов.

Следовательно, зачисление денежных средств мимо терминала из стороннего источника гораздо выше. Реализация данных рисков возможна двумя способами:

- обналиченные денежные средства передаются третьему лицу, тем самым нарушая закон;

- операции, которые производит агент совершаются без участия реального клиента-плательщика. Это умышленно фиктивные операции.

Концепция деятельности банковского платежного агента должна полностью соответствовать прописанным в законодательстве требованиям. Организациям, находящимся в сотрудничестве с посредниками необходимо иметь спец. счет, чтобы прием поступающих средств происходил исключительно через данный транзит.

Как осуществляется учет денежных средств у платежного агента вы можете посмотреть тут:

Определение платежного агента

Платежный агент — это юридическое или физическое лицо, которое осуществляет посредническую деятельность между клиентом и банком по приему платежей. Он является связующим звеном, облегчающим процесс перевода денежных средств между клиентами и учреждениями, которые принимают платежи.

Платежный агент может предоставлять клиентам услуги по приему платежей наличными или безналичными средствами, через интернет или мобильные приложения. Он также может работать с мерчантами, предоставляя им услуги по оплате товаров и услуг, и с помощью которого будут обрабатываться денежные операции, связанные с этим.

Платежные агенты играют важную роль в современной экономике, облегчая платежные процессы и упрощая жизнь клиентов. Они помогают сэкономить время и силу клиентов, делая оплату более доступной и удобной.

Продвижение и привлечение клиентов

1. Реклама в интернете

2. Партнерская программа

Заведите партнерскую программу, которая позволит вам привлекать клиентов через посредников. Действуйте на законных основаниях и заключайте партнерские договоры с надежными компаниями и организациями. Партнерство может позволить вам получить доступ к новым клиентам и увеличить объемы принимаемых платежей.

4. Участие в выставках и конференциях

Принимайте активное участие в выставках и конференциях, где присутствует ваша целевая аудитория или потенциальные партнеры. Это отличная возможность презентовать свои услуги и установить полезные связи. Кроме того, участие в мероприятиях такого рода поможет вам укрепить свою репутацию и повысить узнаваемость вашего платежного агентства.

Наши предложения агентам

Учитывая новизну и сложность внедрения новой схемы применения ККТ агентами, мы подготовили образцы актуальных реквизитов кассовых чеков, формируемых агентами. В них рассмотрены наиболее распространенные случаи расчетов по агентской схеме, а также отражению налогов. Примеры применения новых реквизитов кассовых чеков составлены на основе действующей нормативно-правовой базы и методических указаний ФНС и представлены на страницах:

- Как пробить чек агента на ККТ Меркурий;

- Как пробить чек комиссионера на ККТ Меркурий;

- Как пробить чек поверенного на ККТ Меркурий;

- Как пробить чек платежного агента на ККТ Меркурий.

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

В разделе Вопросы – ответы вы сможете найти много полезной информации о ККТ.

Безопасность операций посредством платежного агента

Один из важнейших аспектов при работе с платежным агентом — это обеспечение безопасности операций. Ведь деньги и банковские данные — это конфиденциальная информация, которая должна быть надежно защищена.

Платежный агент работает с современными системами шифрования и защиты данных. Он использует протоколы безопасности, позволяющие зашифровывать информацию перед ее передачей по сети. Также платежные агенты используют сертификаты безопасности и аутентификационные механизмы, которые гарантируют подлинность информации и личности клиента.

Платежный агент также отвечает за мониторинг операций и выявление потенциальных мошеннических схем. В случае подозрительных действий он может заблокировать операцию и уведомить клиента о необходимости проверки данных или смены пароля.

Стоит также отметить, что платежные агенты работают в соответствии с законодательством и регуляторными органами. Они проходят сертификацию и регистрацию, что позволяет убедиться в их надежности и ответственности перед клиентами.

Важно, чтобы клиент также соблюдал рекомендации по безопасности при работе с платежным агентом. Необходимо использовать надежные пароли, не передавать личную информацию третьим лицам и следовать инструкциям по осуществлению операций

Таким образом, совместные усилия платежного агента и клиента позволяют обеспечивать безопасность при проведении платежных операций.

Получение лицензии и сертификатов

В банковском законодательстве Российской Федерации процедура получения лицензии для оказания услуг платежного агента регламентируется Федеральным законом от 27.06.2023 г. № 161-ФЗ «О национальной платежной системе». Также для работы агентом необходимо иметь сертификат соответствия системы приема платежей.

Получение лицензии и сертификатов является важным этапом и требует выполнения определенных условий и процедур. В первую очередь, необходимо обратиться в Федеральную службу по финансовым рынкам (ФСФР) и подать заявление о намерении заняться деятельностью платежного агента. В заявлении необходимо указать данные о компании, ее руководителях и сотрудниках, а также предоставить описание планируемых видов деятельности и информацию о финансовом состоянии компании.

После подачи заявления финансовое учреждение проводит проверку обязательных условий, таких как наличие у компании специального банковского счета, наличие необходимых документов, соответствие квалификации сотрудников и других требований. Если проверка пройдена успешно, агенту выдают лицензию на осуществление платежной деятельности и сертификат соответствия системы приема платежей.

Ставки и порядок расчета

В чем же нарушение Федерального закона «О рекламе» при осуществлении звонков гражданам с целью продажи услуг или товаров?

В соответствии с ч. 1 ст. 18 Федерального закона «О рекламе», распространение рекламы по сетям электросвязи, в том числе посредством использования телефонной связи, допускается только при условии предварительного согласия абонента или адресата на получение рекламы, при этом реклама признается распространенной без предварительного согласия абонента или адресата, если рекламораспространитель не докажет, что такое согласие было получено.

При этом согласие абонента на получение рекламы должно быть выполнено таким образом, чтобы можно было не только однозначно идентифицировать такого абонента, но и подтвердить волеизъявление данного абонента на получение рекламы от конкретного рекламораспространителя (п. 15 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 08.10.2012 № 58). Указанное требование относится не только к звонкам, но и к распространению информации рекламного характера через мессенджеры WhatsApp, Viber и электронную рассылку.

Так, по мнению ФАС России, согласие, полученное посредством заполнения каких-либо форм на сайтах в информационно-телекоммуникационной сети Интернет, не позволяющих однозначно установить, кто именно дал согласие на получение рекламы, является ненадлежащим и влечет нарушение указанного требования ст. 18 Федерального закона «О рекламе», поскольку не позволяет подтвердить волеизъявление конкретного абонента на получение рекламы от конкретного рекламораспространителя.

ФАС России в Письме от 11 ноября 2019 г. № ДФ/98054/19 также указывает, что такое согласие может быть получено посредством внесения его в письменную форму договора, поскольку именно договор позволяет идентифицировать лицо, которое дает такое согласие.

На мой взгляд, не только в договоре можно взять согласие потребителя на получение рекламы, но и включить его в согласие на обработку персональных данных.

Достаточно высокие штрафы предусмотрены за нарушение Федерального закона «О рекламе», в частности, наложение административного штрафа:

– на граждан в размере от 2 до 2, тыс. рублей;

– на должностных лиц — от 4 до 20 тыс. рублей;

– на юридических лиц — от 100 до 500 тыс. рублей.

Выбор платежей и интеграция

- Определиться с видами платежей, которые вы планируете принимать. Это может быть как прием наличных платежей, так и безналичных.

- Узнать, какая система платежей будет использоваться для приема платежей. В настоящее время наиболее популярной системой является ЕПС (Единая платежная система) или банковский эквайринг. В зависимости от вашей деятельности, вы можете стать партнером одного или нескольких банков для приема платежей.

- Произвести необходимую интеграцию с системой приема платежей. Обычно это может быть реализовано через API или путем подключения к платежному шлюзу.

Важно отметить, что в некоторых случаях для приема безналичных платежей может потребоваться открытие специального счета, такого как субсчет Казначейства (31-5-63030). Это зависит от вида вашей деятельности и требований законодательства

В процессе интеграции с системой приема платежей вы можете обратиться к банковскому поставщику услуг с просьбой предоставить вам сравнительную информацию о различных типах платежных терминалов и их возможностях. Также специалисты банков смогут осветить все вопросы, связанные с процедурами регистрации и получения необходимых документов.

Общее описание варианта

Как стать платежным агентом

Для того чтобы стать платежным агентом, нужно соблюсти список требований, среди которых:

- открытие спецсчета для приема средств. Все они расходуются отсюда на переводы поставщикам и в качестве вознаграждения юрлицу за помощь в переводе, которое может быть перечислено только после того, как расчет был закончен;

- обязательное определение статуса плательщиков, позволяющее пресекать переводы «отмытых» средств, денег, полученных в результате финансовых махинаций, и т.д.;

- производство зачислений всех средств по окончании рабочего дня на спецсчет;

- для приема средств должна использоваться техника в виде контрольно-кассовых аппаратов в порядке, описанном действующим законодательством.

Также необходимо понимать, что все платежи принимаются, исходя из договоренностей с юрлицами. Если договора нет, то лицо не имеет права заниматься деятельностью. Еще одно обязательное условие — встать на учёт в Росфинмониторинг, которое предполагает соблюдение всех требований законов о противоборстве терроризму, махинациям и т.д.

Проводки агентских платежей в среде 1С

Таким образом, чтобы стать лицом по приему платежей, нужно соблюсти ряд условий и зарегистрироваться в федеральной службе по мониторингу финансов. Деятельность этих лиц весьма ограничена и регламентирована законодательством в виде федерального закона 103.

* указанные суммы актуальны на 2019 год.

Какие операции с криптовалютой делать можно и как декларировать доход от ее продажи

При этом Российское законодательство не предусматривает отдельного налогового режима для операций с цифровыми активами, и с криптовалютой мы работаем именно как с имуществом.

До 30 апреля налоговый резидент РФ должен:

- определить свой доход от криптовалют за предыдущий налоговый период,

- заполнить декларацию 3-НДФЛ,

- подать в ФНС.

При этом оплатить налог следует до 15 июля. Это для физлиц, которые платят НДФЛ, — юридические лица тоже должны учитывать доходы от продажи криптовалюты и уплачивать с них налог на прибыль.

Платить за транзакции можно в блокчейне. Действия с различными биржами и платформами (DeFi, CEX, DEX — например, торговля на Binance, предоставление ликвидности на Uniswap) никто не контролирует.

Читайте по теме: Как легализовать доход от криптовалюты

Однако когда речь идет о плате за товары, работы и услуги из реального мира — могут появиться проблемы.

Как работает платежный агент

Платежный агент – это посредник между клиентом и банком, который предоставляет услуги по приему платежей от клиентов и переводу их на счета получателей.

Клиент может совершать платеж через платежный терминал, мобильное приложение, Интернет-банк или точку продажи. Платежный агент получает информацию о платеже, проверяет правильность ввода данных и направляет его в банк на обработку.

После обработки платежа банк информирует платежного агента о результате операции и он отправляет уведомление клиенту о прохождении платежа или об ошибке в его выполнении.

Платежный агент осуществляет работу с использованием специализированного программного обеспечения, которое направляет данные на сервер банка и осуществляет соединение между клиентом и банком. Для обеспечения безопасности финансовых транзакций, платежный агент должен использовать защищенное подключение SSL и надежное хранение информации о клиентах.

Все операции платежного агента регулируются документами, которые регламентируют порядок и условия приема и перевода платежей. Стоимость услуг платежного агента зачастую включает комиссию, которую он берет за оказание услуг по приему и переводу денежных средств.