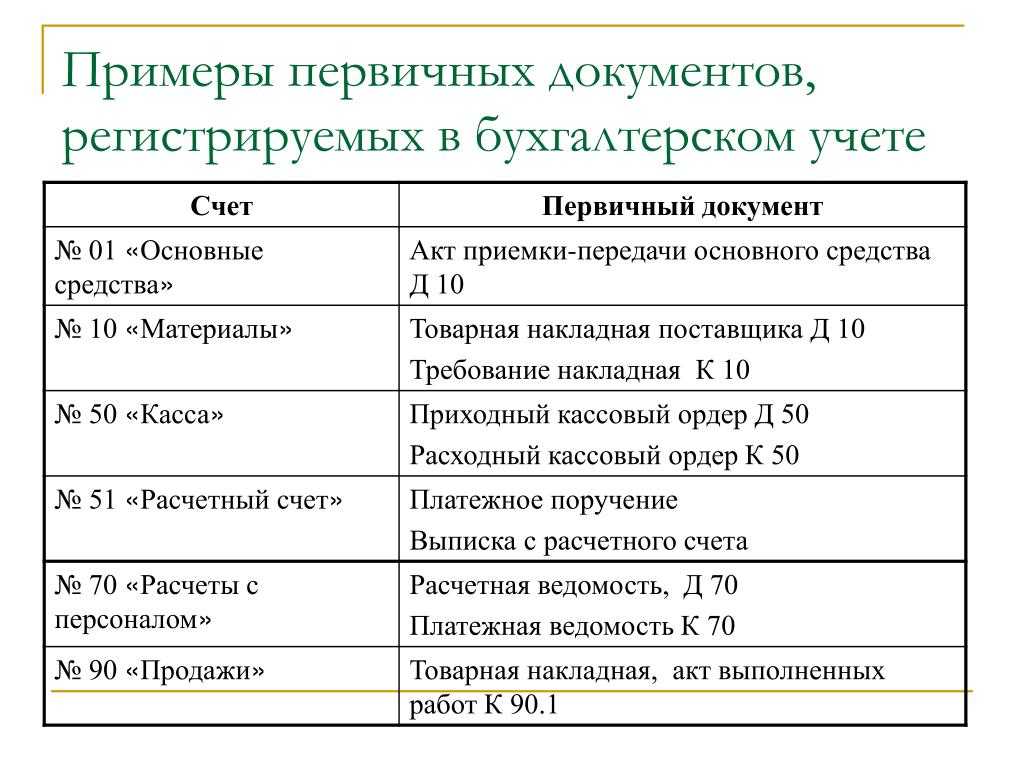

Классификация документов

Правила оформления электронных первичных документов

Оформление операций в учете материалов

- Приходный ордер – фиксирует поступление материалов на склад.

- Акт о приемке материалов – необходим для оформления несоответствия количества и/или качества поставляемых материалов.

-

Карточка учета материалов – ведется в разрезе наименований, артикулов, марок и других характеристик и фиксирует данные учета материалов в пределах организации. Данный документ важен для обеспечения производственных процессов, так как в нем учитываются сроки годности и нормы запаса ТМЦ.

- Лимитно-заборная карта – отражает отпуск материалов на склад в рамках установленных лимитов. Заполняется два экземпляра карты, один остается на складе, а другой – в подразделении, затребовавшем ТМЦ. После того, как лимит исчерпан, документ сдается в бухгалтерию.

- Накладная на отпуск материалов на сторону – данная форма регистрирует отпуск материалов в филиалы, находящиеся за пределами головного подразделения или в другие предприятия.

- Требование-накладная – фиксирует перемещение ТМЦ между подразделениями компании.

- Акт об оприходовании ТМЦ, полученных при разборке и демонтаже зданий и сооружений – оформляет приход ТМЦ, приобретенных в результате указанных событий, которые можно в дальнейшем использовать. Заполняется три экземпляра, два из которых забирает заказчик, а третий – подрядчик.

Требования к заполнению первичной документации в бухгалтерии

Первичная документация в бухгалтерии что это такое?

Что бухгалтер должен знать о формах «первички»

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

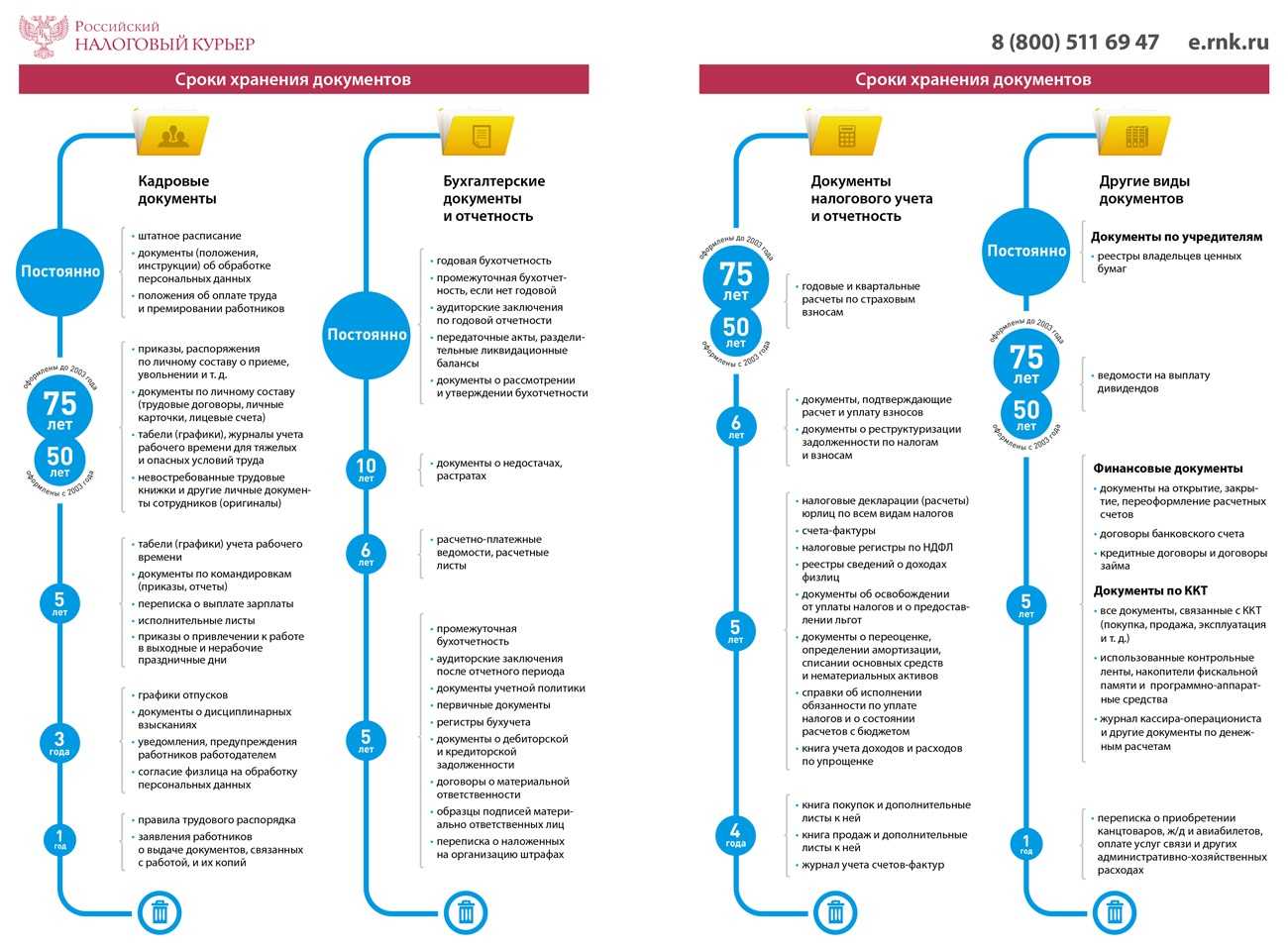

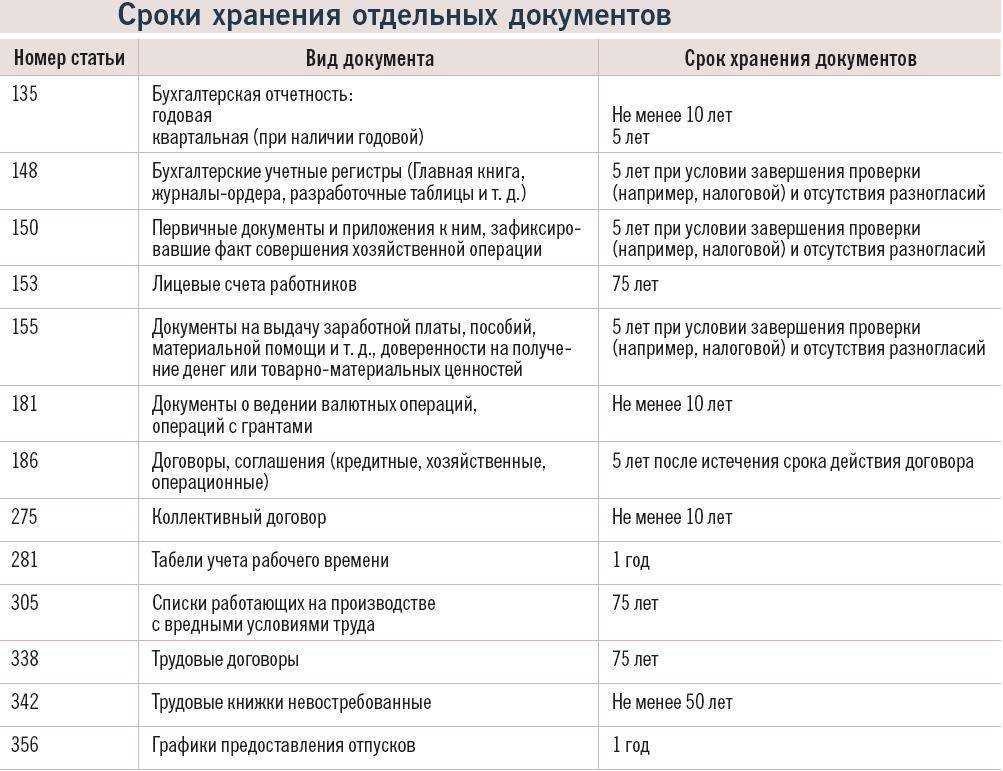

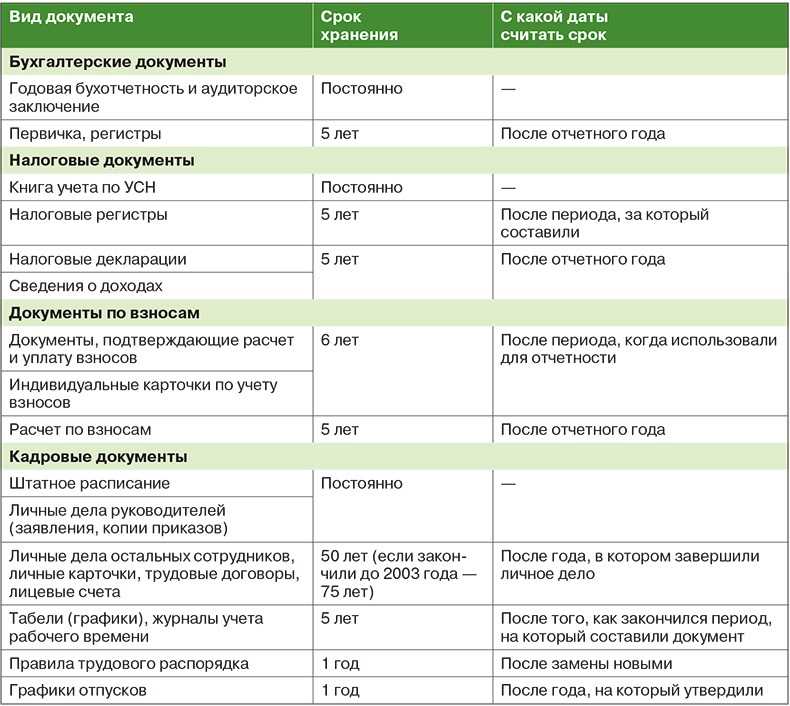

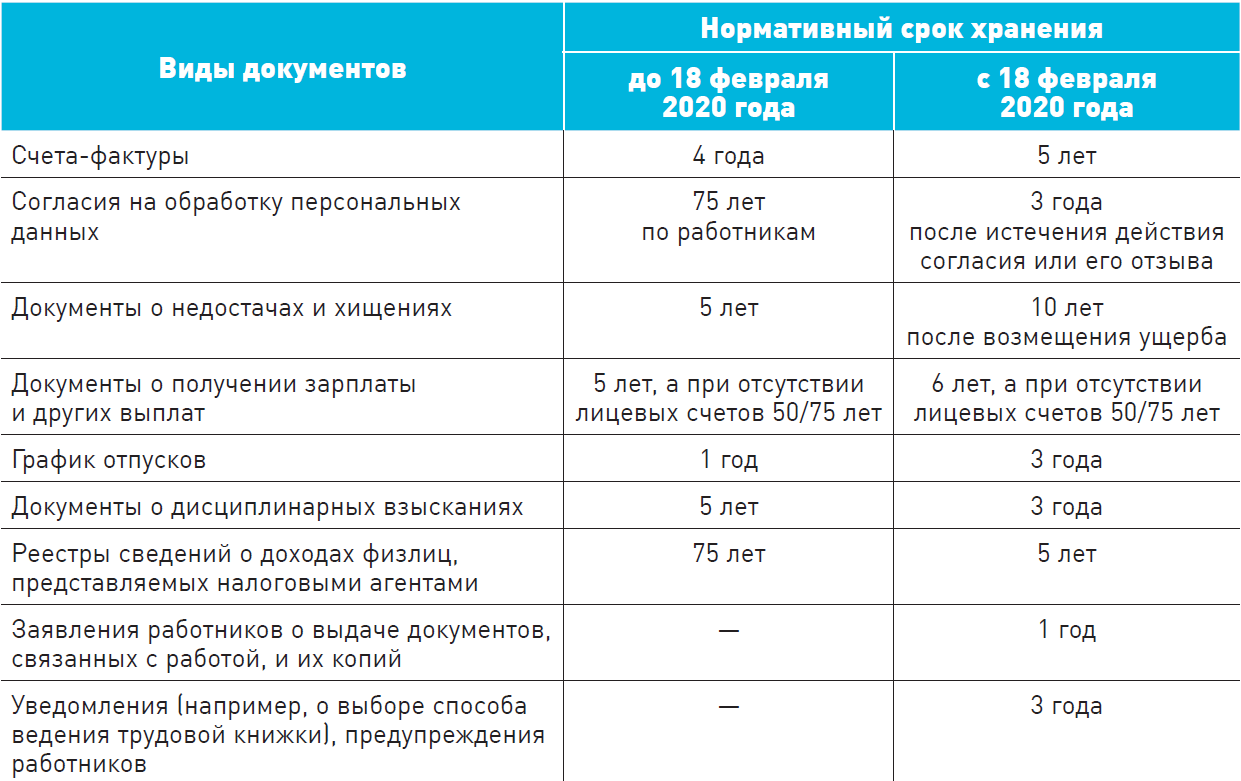

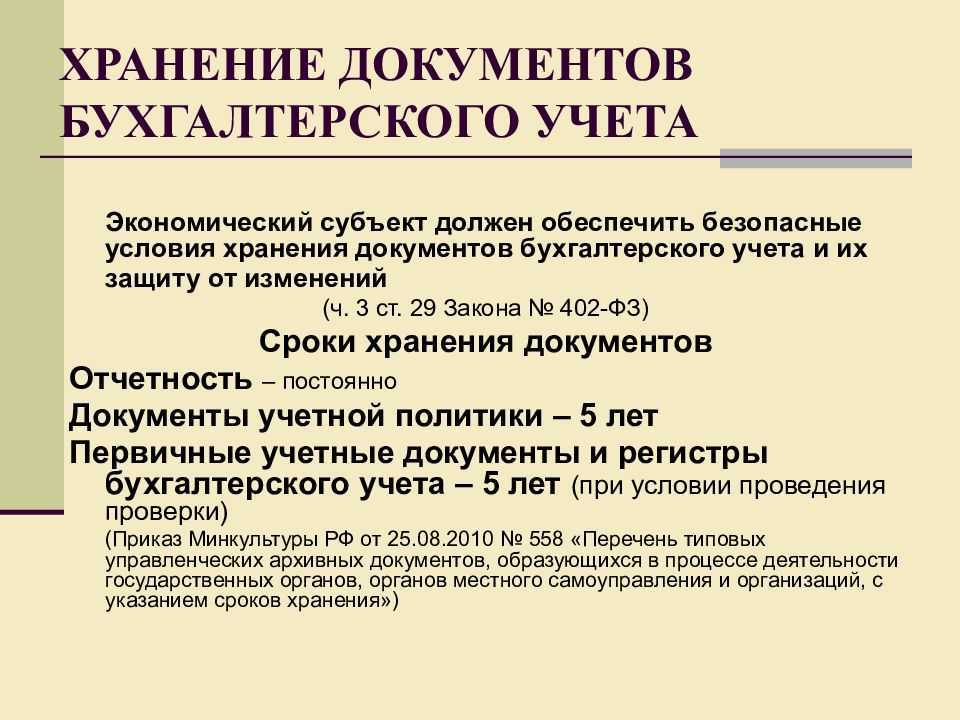

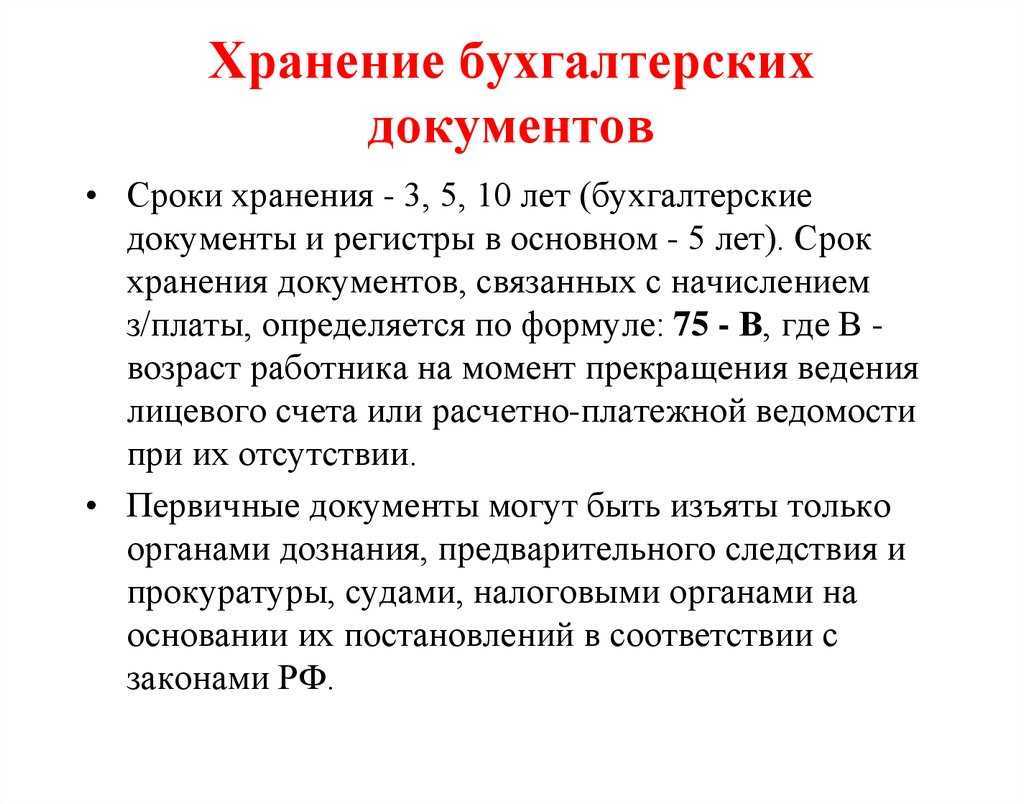

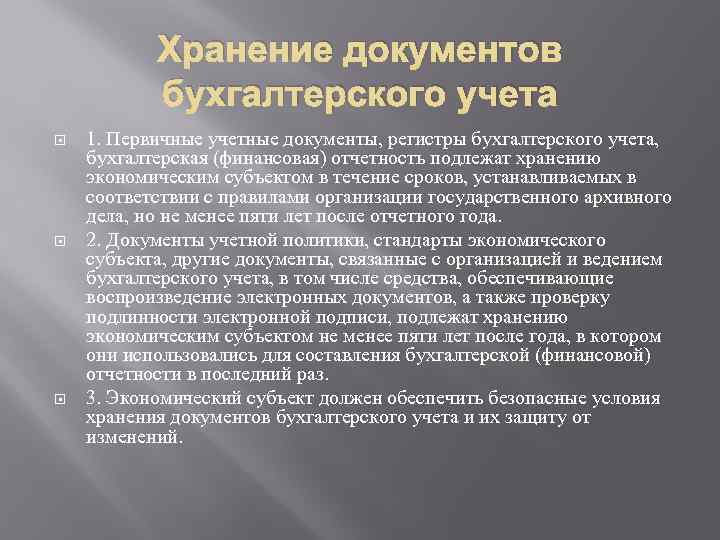

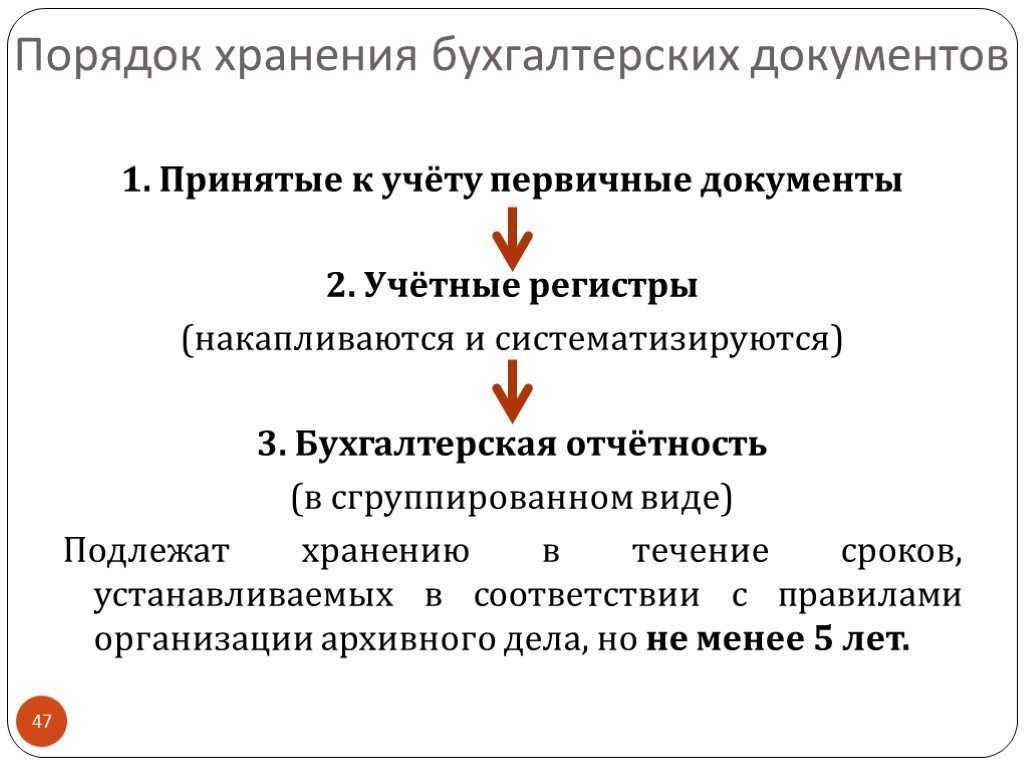

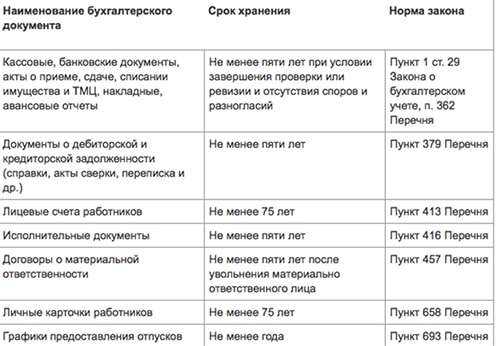

Как хранят бухгалтерскую «первичку»

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

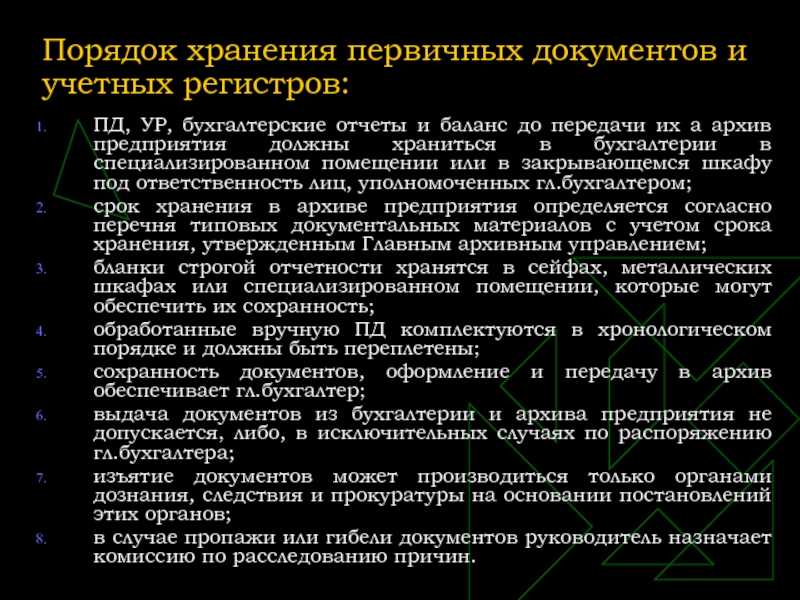

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты (см. рис. 1):

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с

, подпунктом «а» пункта 1 Правил заполнения счета-фактуры:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина России

,

); - моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина России

,

).

Согласно

первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

1. УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

2. Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть строка 16, будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

3. УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

- составление документа — дата, указанная в cтроке 1;

- отгрузка — дата, указанная в cтроке 11 которая позже даты, указанной в строке 1;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

4. Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных

случаях), тогда хронология событий будет выглядеть следующим образом:

- отгрузка — дата, указанная в cтроке 11;

- составление документа — дата, указанная в cтроке 1, которая позже даты, указанной в строке 11;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Что касается покупателя, то согласно требованиям налогового законодательства он вправе заявлять вычет по НДС:

- при наличии счета-фактуры, т. е. при наличии УПД (письма Минфина России

,

); - после принятия на учет приобретенных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов

().

Порядок оформления первичных документов

Первичным учетным документом оформляется каждый факт хозяйственной жизни: хозяйственная операция, сделка и др. Можно составлять один документ по нескольким связанным фактам хозяйственной жизни. В качестве первичных учетных документов вы можете использовать документы, составленные в процессе деятельности организации. К ним относятся гражданско-правовые договоры с контрагентами, приказы о приеме на работу или об увольнении, кассовые чеки, авансовые отчеты и др

Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель

Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти правила:

- Одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

- Некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например, за сутки, неделю, месяц, квартал.

Речь идет о двух видах таких операций:

- длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.п.;

- повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике. Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ. Обязательными являются формы первичных учетных документов, утвержденные уполномоченными органами в соответствии с законодательством. В их числе некоторые формы учета кассовых операций и транспортная накладная.

Требования к содержанию и оформлению первичных учетных документов

Пункт 2 статьи 9 Закона от 06.12.2011 N 402-ФЗ предусматривает всего семь обязательных реквизитов первичного документа:

- наименование документа;

- дата его составления;

- наименование составившей документ организации;

- содержание факта хозяйственной жизни: сделки, события или операции;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки, либо ответственного за оформление свершившегося события;

- Ф.И.О. и подпись ответственного лица (лиц).

Перечень лиц, которые вправе подписывать первичные учетные документы, устанавливает руководитель организации. Составить первичный учетный документ вы можете как в бумажной, так и в электронной форме. Если вы создаете документы на бумажном носителе, записи в них производите средствами, которые обеспечивают сохранность записей в течение установленного срока хранения документов. Это могут быть чернила, шариковая ручка. При составлении документов в электронном виде необходимо обеспечить возможность изготовления их копий на бумажном носителе. Электронные документы подписывайте электронной подписью с учетом требований Закона об электронной подписи. Виды электронных подписей согласуйте с другими участниками электронного взаимодействия. В общем случае первичные учетные документы составляются на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда организация ведет деятельность в иностранном государстве и по его законодательству документы составляются на ее языке. В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

Исправленному – верить?

Ошибаются все, так что главное – вовремя заметить и исправить. Но начнем мы с ситуаций, где никакая «работа над ошибками» не поможет. Существует группа «первички», которую нельзя исправлять в принципе. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т. п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11 марта 2014 г. № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н). Также не допускается внесение исправлений в бланки строгой отчетности, выдаваемые вместо чеков ККТ. Об этом сказано в пункте 10 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 6 мая 2008 г. № 359).

Соответственно, если в любом из указанных документов была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ. При этом в отношении БСО установлено дополнительное требование: «бракованный» бланк следует перечеркнуть и подшить в книгу учета бланков за день заполнения.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше) должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина России от 23 октября 2017 г. № 03-03-10/69280). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Второй способ предложен в письмах ФНС России от 5 марта 2018 года № СД-4-3/4226@ и от 23 марта 2018 года № СД-4-3/5412@. Ранее он был озвучен в письме Минфина России от 22 января 2016 года № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ.

При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «___» ____________ 20___ г.» (это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

Формы первичных документов

Раньше все налогоплательщики были обязаны применять унифицированные документы первичного бухгалтерского учёта. Сейчас такого требования нет, за исключением нескольких видов документов.

ФСБУ 27/2021 предъявляет ряд требований к первичным документам бухгалтерского учёта:

- Документы должны быть составлены на русском языке.

- Если документ составлен на иностранном языке, он должен иметь построчный перевод.

- Если закон страны, где ведётся деятельность, требует составлять первичку на языке данной страны, то документ составляют на иностранном языке, а бухгалтерский регистр должен иметь построчный перевод.

- Величина денежного измерения записывается в регистрах бухучёта в рублях.

- Если стоимость объекта бухучёта выражена в валюте, то она записывается в регистрах бухучёта как в валюте, так и в рублях.

Организации могут пользоваться унифицированными формами первички, если им так привычнее. При этом их можно видоизменять, добавлять и убирать строчки при необходимости. Но можно разработать свои собственные формы. Выбранный вариант форм должен быть закреплён в учётной политике.

В законе прописаны обязательные реквизиты, которые должны быть указаны в каждом первичном документе независимо от его формы:

-

наименование документа;

-

дата составления;

-

наименование организации, от имени которой составлен документ;

-

содержание факта хозяйственной жизни;

-

измерители в натуральном и денежном выражении — рубли и, например, штуки;

-

наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

-

личные подписи этих лиц с расшифровкой.

ФСБУ 27/2021 уточняет требования к реквизитам первичного документа.

Реквизит «Дата составления первичного учётного документа» подразумевает — это дата подписания его лицом, совершившим сделку. Если дата совершения сделки и дата составления документа отличаются, то в этом поле нужно указать обе даты

Новый ФСБУ ввёл понятие оправдательного документа. Если в первичный учётный документ включены обязательные реквизиты на основании другого документа, содержащего информацию о факте хозяйственной жизни (оправдательный документ), в первичку нужно включить информацию, которая позволяет идентифицировать оправдательный документ.

Оформление первичных документов в бухгалтерском учёте возможно в бумажном и в электронном виде. Главное — договориться с контрагентом об удобном для вас обоих варианте. Электронные документы нужно подписывать электронной подписью с обеих сторон. Если продавец подписал договор с помощью ЭП, а покупатель — от руки, такой договор не будет иметь силы.

Бывает, что нужен первичный документ на иностранном языке или в валюте для иностранного контрагента. Однако по требованиям российского законодательства первичка должна быть в рублях. В этом случае можно поступить следующим образом:

-

указать в документе отдельные графы для рублей и другой валюты;

-

оформить два экземпляра — один в валюте или на иностранном языке, а второй — в соответствии с российским законодательством;

-

составить дополнительный документ, разъясняющий содержание документа, составленного в валюте.

Печать — необязательный реквизит первички. Но она должна быть в документе, если этого требует законодательство — например, в расчётных документах, а также в случае если организация использует применявшиеся раньше унифицированные формы документов без изменений. Эти формы содержат реквизит печати.

Перевозочные документы, которые подтверждают факт перевозки груза автомобильным транспортом, также используются как первичные в бухгалтерском учёте. В 2022–2023 годах произошли существенные изменения в правилах их оформления.

В логистике постепенно внедряется электронный документооборот. В связи с этим ФНС разработала и утвердила форматы некоторых электронных перевозочных документов:

Применять электронные документы в грузоперевозках пока необязательно, но есть один нюанс. Если контрагенты оформляют бумажные документы, они могут продолжать это делать, пока ЭДО не станет обязательным. Но если контрагенты уже начали оформлять перевозочные документы в электронном виде, они могут делать это только по установленным ФНС форматам, иначе их оштрафуют.

Формы актов, утвержденные Приказом № 157н

Можно печатать первичку на черновиках?

Поставщик выдал товарную накладную, которую почему-то напечатал на черновике. То есть на обороте документа есть лишняя информация, которая к нашей сделке не относится. Можно ли принимать расходы по такой накладной?

Накладную безопаснее заменить. Пусть контрагент оформит ее на чистом листе. Хотя закон не запрещает печатать первичку на черновиках (ч. 2, 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Но налоговики могут заявить, что в накладных не должно быть посторонней информации, в том числе на обороте. Например, такое требование они предъявляют к копиям, которые ждут от компаний по требованию (письмо Минфина России от 1 февраля 2010 г. № 03-02-07/1-35).

Из-за лишних сведений в накладной налоговики могут не признать ее первичным документом. Риски повышаются, если поставщик напечатал накладную на обороте любой другой первички. Например, накладной, которая относится к сделке с посторонней компанией. Скажут, что организация не подтвердила расходы документально, а значит, списала их незаконно.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг

Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Подведем итог

Максимальный срок проведения камеральной налоговой проверки составляет 3 месяца. В отдельных случаях, например, при подаче декларации по НДС, срок составляет 2 месяца, но может также быть продлен до 3. Если налогоплательщик имеет дело

с иностранными компаниями и это отражено в декларации, срок камеральной проверки может быть увеличен до полугода

В ходе камеральной налоговой проверки у инспекторов могут возникнуть вопросы. В этом случае налогоплательщику следует либо дать объяснение налоговой, либо подать уточненную декларацию. Во втором случае срок окончания проверки может увеличиться

еще на 3 месяца.