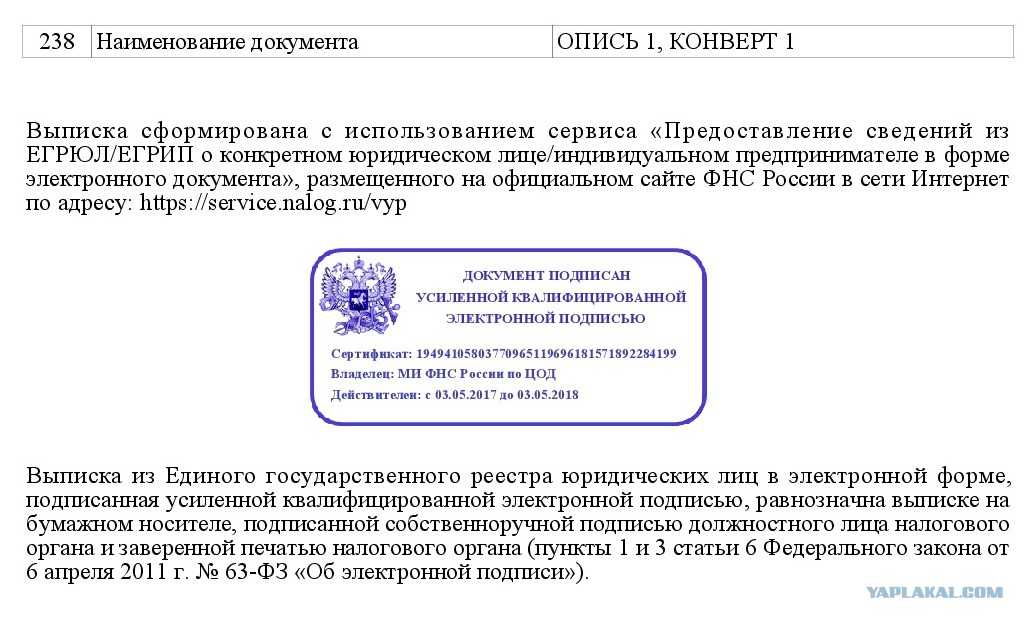

Как оформляется инвойс?

Как и любой другой документ, подтверждающий внешнеэкономическую деятельность, для принятия его к учету налоговыми органами России инвойс должен быть составлен на двух языках. Наиболее часто для этой цели применяют русский и английский, однако ключевым требованием является наличие именно русской транскрипции, второй язык выбирает сторона-экспортер. Так, например, в российско-китайских торговых отношениях часто встречаются инвойсы именно на этих языках.

Выделяют две разновидности инвойсов:

1. Проформа-инвойс является предварительным документом и не может быть принят к бухгалтерскому учету при совершении оплаты. Он используется в случае, когда количество приобретаемых единиц продукции не определено сторонами. После окончательного согласования на основании договоренности формируется коммерческий инвойс, в котором зафиксированы окончательные условия поставки и по которому производится оплата. Проформа-инвойс также может применяться для поставки товаров с благотворительными целями и гуманитарных грузов, которые не предполагают оплату.

2. Коммерческий инвойс представляет собой сочетание документов. Если буквально перевести слово «invoice», то словари предлагают следующие варианты:

В этих определениях нетрудно запутаться и ключевую роль в данном случае играют обязательные реквизиты этого документа.

На текущий момент не существует жестко закрепленных требований к оформлению инвойсов, однако участники внешнеэкономической деятельности стараются придерживаться рекомендации № 6 Европейской экономической комиссии ООН от 06.09.1983 г. «Формуляр-образец унифицированного счета для международной торговли» (ECE/TRADE/148). Рекомендация предписывает несколько обязательных разделов:

То есть по реквизитному составу инвойс сочетает в себе товарно-транспортную накладную и счет на оплату в одном документе, однако он не содержит информации о выделении НДС, поэтому нельзя его приравнивать к счету-фактуре. Стоит заметить, что состав реквизитов для инвойса об оказании услуг значительно меньше, чем при поставке товаров.

Что представляет собой инвойс и каким может быть его образец

В инвойсе необходимо привести такую информацию:

- дату его составления;

- полное название (или полное имя) и адрес продавца и покупателя товара;

- аналогичные данные получателя, если он присутствует как промежуточное звено между продавцом и покупателем;

- названия трех стран: производителя товара, отправителя и получателя;

- номер перевозочного документа;

- реквизиты договора на поставку или иного документа, ставшего основанием для отгрузки;

- условия поставки;

- реквизиты банка для оплаты и сроки для выполнения платежа (для отгрузки, осуществляемой без предоплаты);

- сведения о валюте, в которой указываются цены и стоимости, и о применяемом для пересчета курсе, если оплата поставки еще только предстоит и будет осуществляться в иной валюте;

- описание каждой товарной позиции с указанием соответствующего ей количества единиц, перечислением особых характеристик, описанием вида и веса упаковки и числа получившихся при этом мест, указанием цены за единицу и общей стоимости позиции.

Сформированный документ обязательно тщательно проверяется (отсутствие в нем ошибок и неточностей гарантирует быстрое прохождение границы) и заверяется подписью отправителя.

В отличие от имеющего законодательно утвержденную форму счета-фактуры образец оформления инвойса привести достаточно сложно. Определенного бланка он не имеет. Каждый отправитель груза разрабатывает для него свою форму с учетом особенностей, присутствующих в условиях осуществляемых им поставок. Поэтому инвойс может выглядеть как таблица или как текстовый документ с тематически сгруппированными в нем данными. Один из табличных вариантов бланка инвойса можно посмотреть на нашем сайте:

Заполнение, как правило, осуществляется на английском языке. Для удобства оформления российской стороной рекомендуется английские названия каждого из пунктов инвойса сопроводить переводом на русский язык.

Какие виды бывают?

На экспорт

Справка! Под экспортом понимается вывоз товара за пределы страны для продажи на иностранных рынках.

Экспорт облагается НДС по ставке 0% (ст.164 НК РФ). Данную налоговую ставку следует подтвердить, предоставив в срок 180 календарных дней с даты вывоза товара в таможенном режиме экспорта, соответствующий пакет документов.

Данный пакет предусматривает:

- контракт с иностранным контрагентом;

- таможенную декларацию;

- сопроводительные документы на продукцию и транспорт с отметкой таможни.

Если в качестве покупателя будет выступать российская компания, то ставку НДС 0% применять запрещено. По истечения 180 дней реализация экспорта в декларации по НДС не отражается. Счет-фактура на экспорт оформляется в одном экземпляре, поскольку покупателю ее предоставлять не нужно.

Ставка 0% указывается в графе «налоговая ставка», а в графе «сумма налога» указывается нулевая сумма. В случае, если в установленный срок документы не были поданы в налоговые органы, то необходимо оформить счет-фактуру с налоговой ставкой 10% или 18%.

Важно! При экспорте товара, налоговая ставка 0%

На импорт

Под импортом товара понимается ввоз импортной продукции, произведенной за пределами страны, в которую он ввозится с целью потребления либо перепродажи. На импорт выставлять счет-фактуру не нужно. Это обусловлено тем, что счет-фактура – документ, которым продавец предъявляет покупателю НДС, начисленный по российскому законодательству (ст. 169 НК РФ).

Очевидно, что иностранный поставщик такой НДС предъявить не может, поэтому не имеет возможности выставить счет-фактуру. При импорте, НДС уплачивается на таможне, а основанием для вычета служит таможенная декларация (ст. 171 НК РФ).

При импорте товара счет-фактура не выставляется, однако ниже вы можете посмотреть образец СФ, содержащего импортный товар.

Документы на товарно-материальные ценности

При отгрузке

Под отгрузкой подразумевается передача материальных ценностей продавцом непосредственно покупателю, либо перевозчику с дальнейшей передачей покупателю. Для сопровождения данной сделки, оформляется стандартная счет-фактура по типовой форме (п.5 ст.169 НК РФ), а в случае получения предоплаты за товар выставляется авансовый счет-фактура, в котором указывается номер платежного документа (п.5.1 ст.169 НК РФ).

При продаже

Основанием для продажи товара является договор (контракт) купли-продажи продукции. Договор купли-продажи – это письменное соглашение между двумя лицами о передаче продукции по договорной цене. Значительным условием данной сделки считается цена за товар.

Договор купли-продажи предполагает передачу денежных средств в момент заключения, в отличие от договора поставки, когда оплата может осуществляться по мере реализации. Соответственно, на сделку по продаже продукции может оформляться как стандартная счет-фактура типовой формы, так и авансовая, в случае получения предоплаты.

При поставке

Под поставкой подразумевается сделка, по условиям которой продавец обязуется в определенный срок передать товар покупателю, а покупатель принять и оплатить, в соответствии с условиями договора. Поставка осуществляется путем отгрузки, т.е. доставки товара непосредственно покупателю, либо получателю, указанному в договоре.

Таким образом, отгрузка является способом поставки, т.е. ее основным элементом, поэтому существенных отличий между ними нет. Поставка товара, ровно как и отгрузка оформляются аналогичными документами.

Шаг 1. Регистрация ИП

Возможно, еще 5-7 лет назад данная процедура представляла собой утомительный поход в налоговою, но сейчас, благо, открыть ИП можно не выходя из дома.

Рекомендую сразу определиться с банком, в котором вы откроете ваш расчетный счет, и через этот банк и регистрировать ИП

На что обращать внимание при выборе банка интуитивно понятно: это стоимость тарифа, степень цифровизации (стабильные приложения, широкая онлайн функциональность и т.д.) и общий уровень адекватности (пусть каждый под этим поймет что-то свое). Мой банк также предлагал бесплатную онлайн бухгалтерию: в приложении автоматически формируются счета на оплату взносов, налога, есть экспорт готовой декларации

Очень удобно.

После выбора банка на официальном сайте находим опцию по регистрации ИП и подаем заявление онлайн. Я не знаю, как проходит процедура в каждом конкретном банке, но общая суть у них, думаю, одинаковая и выглядит примерно так:

-

Выбор налогового режима. У нас это ИП на УСН на доходы.

-

Выбор вида экономической деятельности. Речь о так называемых ОКВЭД. Для нас с вами подходят ОКВЭД 62-ой серии. Нужно выбрать один основной вид деятельности (для меня это был 62.02.20.110 «Услуги по планированию и проектированию компьютерных систем») и любое количество дополнительных. Так как названия деятельностей очень обобщенные, дополнительных может быть действительно много (у меня вышло около 15). Включайте сразу все виды деятельности, которыми теоретически можете заниматься в дальнейшем, даже если это не IT. Например, если в планах в свободное время делать ноготочки, этот вид деятельности тоже нужно включить, потому что с ОКВЭД только 62-ой серии легально ваш ИП не может оказывать такие услуги.

-

Выбор тарифа.

-

Ввод реквизитов физического лица (паспорт, ИНН).

-

Онлайн подача документов в ФНС. Мой банк для этого сгенерировал для меня одноразовую электронную подпись, сотрудник удостоверяющего центра приехал на дом для проверки документов.

-

Подтверждение регистрации ИП от налоговой. Приходит на электронную почту.

Наш ИП готов. После регистрации приезжает сотрудник банка для открытия расчетного счета. Именно в это время ваш телефон начнут атаковать звонками и сообщениями все возможные банки с предложением открыть счет именно у них. Примечательно, что после открытия счета звонки не заканчиваются. В общем, если вы еще не установили антиспам на звонки, то сейчас самое время.

Как строится генеалогическая классификация языков

Составлением генеалогической классификации языков занимается компаративистская или сравнительно-историческая лингвистика. Это раздел языкознания, который анализирует в разных языках общие закономерности, указывающие на исторические связи и генеалогическое родство. Кроме того, он занимается этимологией слов и реконструкцией праязыков.

Для доказательства родства языков лингвистам нужно показать систематические соотношения между ними. Это значит, что соответствия между языками – будь то фонетические, морфологические, грамматические – должны быть регулярными. Например, если звонкий звук одного языка соответствует глухому звуку другого языка в похожем слове с предположительным единым происхождением, то такое явление должно наблюдаться и в других словах.

Также для доказательства родства используется список Сводеша – перечень лексики из самых базовых слов, совпадения которых в разных языках с большой вероятностью указывает на родство. В минимальном наборе представлено 100 слов, но иногда используется 200-словный список. В него входят личные и указательные местоимения, числительные от 1 до 5, частица «не», слова «большой», «тяжелый», «человек», «мать», «отец», «собака», «дерево», «мясо», «голова», «есть», «знать».

Принятие к вычету НДС, уплаченного налоговым агентом

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать.

Для автоматического заполнения вкладки Налоговый агент необходимо нажмите Заполнить.

можно сформировать из раздела Отчеты –Книга покупок. PDF

Декларация по НДС

Декларация по НДС в части операций налогового агента будет заполнена следующим образом.

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011712» (с 1 квартала 2023 года — «1011720»).

По каждому иностранному лицу заполняется отдельный Раздел 2.

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: PDF

сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура выданный налогового агента. Код вида операции «06».

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный налогового агента. Код вида операции «06».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Какие документы сопровождают сделку с зарубежной организацией?

Во внутренней торговле основанием для оказания услуг или поставки товаров является договор, оплата производится по выставленному счету, а подтверждающими документами являются акт, счет-фактура, УПД, товарная или товарно-транспортная накладная — в зависимости от того, оказываются ли услуги или поставляется товар. Правила ведения этих документов как в бумажном, так и в электронном виде закреплены в законодательстве и регулярно актуализируются.

В случае с внешней торговлей бухгалтерия имеет дело с совершенно иным набором документов. Основой международных торговых отношений между двумя организациями является контракт, который должен быть составлен на двух языках — языках субъектов торговых отношений для однозначного трактования всех его условий обеими сторонами. Формально отличий контракта от договора не так много, разделы документов идентичны.

А вот с подтверждающими документами не все так однозначно. В зарубежном законодательстве отсутствуют понятия товарных накладных, счетов-фактур, актов и УПД. Некоторые контрагенты соглашаются подписывать акты произвольной формы, составленные российскими партнерами с целью принятия их к бухгалтерскому учету, однако обязать их это делать нельзя.

Уплата НДС в бюджет налоговым агентом

Нормативное регулирование

С 01.10.2022 при оказании иностранной организацией электронных услуг, п. 1, 2 ст. 161 НК РФ, п. 10, 10.1 ст. 174.2 НК РФ):

- оказания услуг через обособленное подразделение иностранной организации в РФ;

- оказания услуг иностранной организацией, состоящей на учете в налоговом органе в связи с оказанием электронных услуг (п. 4.6 ст. 83 НК РФ);

- налог удерживает посредник (российской организацией, ИП или обособленным подразделением иностранной организации в РФ), который состоит на учете в налоговых органах и участвует в расчетах непосредственно с покупателем.

При перечислении до 01.10.2022 иностранной организации аванса в счет оказания электронных услуг (с НДС), покупатель не является налоговым агентом, НДС в этом случае можно принять к вычету после принятия к учету услуг, в т. ч. после 1 октября (Письмо ФНС от 08.08.2022 N СД-4-3/10308@).

Учет в 1С

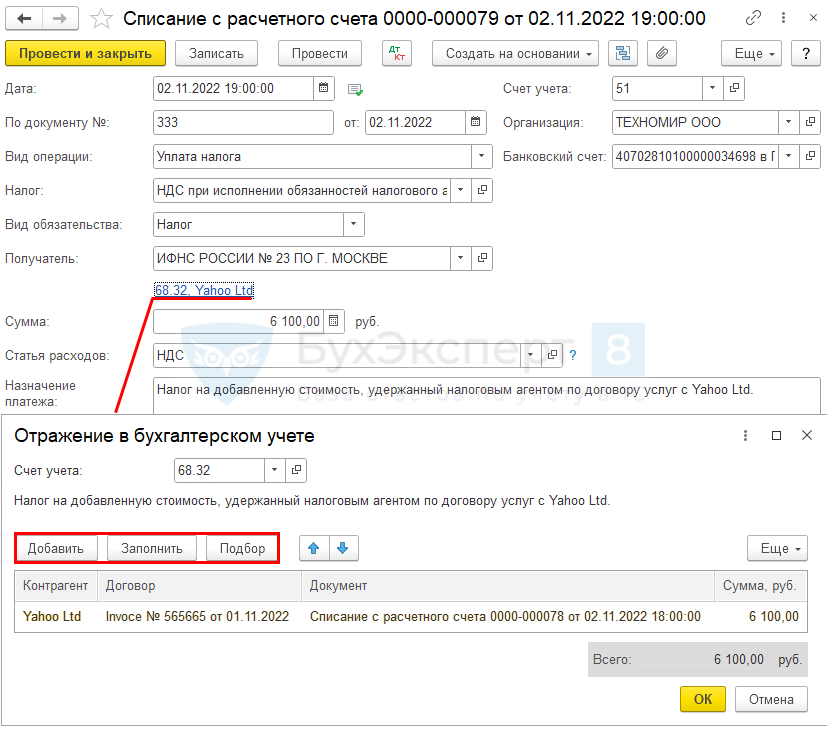

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

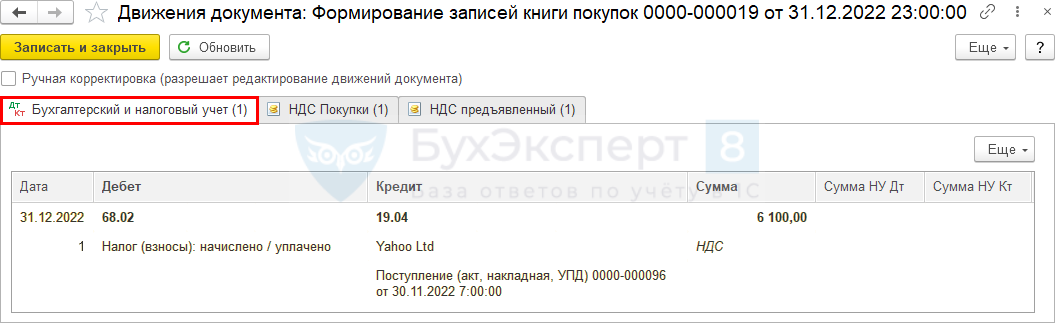

Уплату НДС в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса –Банковские выписки – Списание.

Укажите:

- Налог — НДС при исполнении обязанностей налогового агента (создан вручную);

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента»;

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор:

- Контрагент — иностранный поставщик;

- Договор — договор, по которому отражена оплата поставщику (в нашем примере — в USD);

- Документ — документ оплаты иностранному поставщику;

- Сумма, руб. — рассчитанная сумма НДС на дату перечисления оплаты поставщику (в нашем примере 6 100 руб.).

Как работать с иностранной первичкой и можно ли перейти на электронный обмен с зарубежным контрагентом?

Любые хозяйственные операции согласно требованиям российского законодательства должны быть подтверждены документально, в том числе и внешнеторговые. Однако состав документов при оформлении сделки с зарубежной организацией значительно отличается — традиционные первичные учетные документы в этом случае не подходят.

Россия входит в ТОП-20 стран-импортеров с объемом импорта 242,8 млрд.долл. по итогам 2019 года. Несмотря на значительный спад мировой внешней торговли, связанный с пандемией, который по прогнозам ВТО составит от 13 до 32% по итогам 2020 года, структура российского импорта не изменится радикально. Традиционно наибольшую долю товаров составляют машины, оборудование и аппаратура, продукция химической промышленности и транспортные средства, а в структуре импорта услуг, по данным ЦБ РФ, преобладают поездки, деловые услуги и транспорт.

Как работать с иностранной первичкой и можно ли перейти на электронный обмен с зарубежным контрагентом?

Любые хозяйственные операции согласно требованиям российского законодательства должны быть подтверждены документально, в том числе и внешнеторговые. Однако состав документов при оформлении сделки с зарубежной организацией значительно отличается — традиционные первичные учетные документы в этом случае не подходят.

Россия входит в ТОП-20 стран-импортеров с объемом импорта 242,8 млрд.долл. по итогам 2019 года. Несмотря на значительный спад мировой внешней торговли, связанный с пандемией, который по прогнозам ВТО составит от 13 до 32% по итогам 2020 года, структура российского импорта не изменится радикально. Традиционно наибольшую долю товаров составляют машины, оборудование и аппаратура, продукция химической промышленности и транспортные средства, а в структуре импорта услуг, по данным ЦБ РФ, преобладают поездки, деловые услуги и транспорт.

Проформа-инвойс

Инвойс-проформа (proforma invoice) — это предварительный счёт, который выписывает продавец услуг, если условия по сделке и величина оплаты ещё не согласованы. Оформление инвойса-проформы необходимо, если оказание услуги происходит до утверждения всех условий или клиент вносит частичную либо полную предоплату.

Например, иностранный заказчик заказал российскому веб-дизайнеру подготовку ряда материалов. Стороны ещё не договорились о полном объёме работ, но клиент хочет подтвердить серьёзность намерений и «забронировать место». Для этого он переводит предоплату в 500 долларов на основании proforma invoice, присланного веб-дизайнером.

От коммерческого инвойса проформа отличается отсутствием чётких условий. В документе необязательно указывать окончательные сроки и цифры. Кроме того, proforma не содержит требования об оплате, поэтому в ней может не быть реквизитов, если не предусмотрен аванс.

После согласования и утверждения всех условий сделки оформляют итоговый счёт — коммерческий инвойс.

Что включает опись товара

Опись товара включает полную информацию о каждом конкретном товаре. Если в поставке несколько идентичных товаров, они вносятся как один с указанием количества. Предусмотрено указание серийных номеров: одинаковые товары с разными серийными номерами указываются в одной позиции, а в графе «серийные номера» их номера просто перечисляются. Точно так же у одинаковых товаров с разными данными указывают эти данные по порядку в соответствующей графе.

Информация, которую экспортер должен дать по каждому товару:

Это обязательные пункты, но экспортер может дать дополнительные данные. Сведения о количестве товаров, их стоимости и названиях вносятся по данным контракта на поставку без изменений.

Итоговая сумма указываются в той же валюте, что и в контракте. Если покупатель собирается оплачивать товары не в той валюте, которая указана в условиях контракта на поставку, то в инвойсе продавец указывает, по какому курсу и на какую дату должна быть рассчитана итоговая стоимость. Если вы экспортируете из России, то для указания валюты итоговой суммы используйте ОК 014-2000 — Общероссийский классификатор валют.

Ответственность за нарушение

Отдельная ответственность за нарушение требования о локализации баз данных бухгалтерского учета пока не установлена. Однако это не означает, что нарушителей будет нельзя привлечь к ответственности.

На практике компанию смогут привлечь по ст. 15.11 Кодекса об административных нарушениях — «Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности».

По ней предусмотрена следующая ответственность:

- если нарушение совершено впервые: административный штраф для должностных лиц от 5 тыс. руб. до 10 тыс. руб.;

- если нарушение совершено повторно: штраф от 10 тыс. руб. до 20 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Также нарушение может быть квалифицировано как отсутствие первичных документов, регистров бухгалтерского учета. Это является грубым нарушением правил учета доходов, расходов и объектов налогообложения согласно ст. 120 Налогового кодекса РФ со следующей ответственностью:

- штраф 10 тыс. руб., если нарушение совершено в одном налоговом периоде;

- штраф 30 тыс. руб., если нарушение совершено в двух и более налоговых периодах.

Здесь также важно обратить внимание на то, что документы и базы данных бухгалтерского учета могут содержать персональные данные физических лиц, требование о локализации которых существует в законодательстве уже давно (с 2015 года). В ходе проведения какого-либо из видов государственного контроля (например, при налоговой проверке) могут выявить нарушение этого требования, установленного ч. 5 ст

18 федерального закона «О персональных данных». В таком случае у проверяющего органа будет право обратиться в Роскомнадзор для инициирования проверки соблюдения законодательства о защите персональных данных

5 ст. 18 федерального закона «О персональных данных». В таком случае у проверяющего органа будет право обратиться в Роскомнадзор для инициирования проверки соблюдения законодательства о защите персональных данных

В ходе проведения какого-либо из видов государственного контроля (например, при налоговой проверке) могут выявить нарушение этого требования, установленного ч. 5 ст. 18 федерального закона «О персональных данных». В таком случае у проверяющего органа будет право обратиться в Роскомнадзор для инициирования проверки соблюдения законодательства о защите персональных данных.

Если нарушение будет установлено, предусмотрена более строгая административная ответственность по ч. 8 ст. 13.11 КоАП РФ с наложением штрафа:

- если нарушение совершено впервые, то для должностных лиц компании штраф составит от 100 тыс. руб. до 200 тыс. руб.; для компании — от 1 млн руб. до 6 млн руб.;

- при повторном нарушении: для должностных лиц компании — от 500 тыс. руб. до 800 тыс. руб.; для компании — от 6 млн руб. до 18 млн руб.

Общие сведения

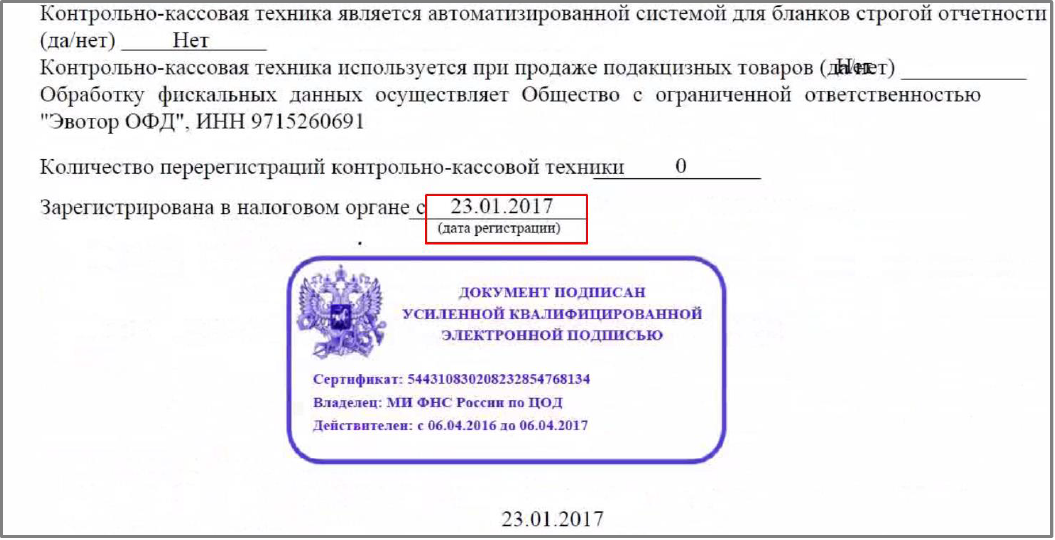

В октябре 2013 года ФНС России представила универсальный передаточный документ (далее – УПД), выпустив письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры».

Форма УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ. Применение документа определяется значением поля Статус: 1 – счет-фактура и передаточный документ (акт), 2 – передаточный документ (акт).

Как и в случае счета-фактуры, к исходному УПД может быть выпущен исправленный (исправительный) УПД, в заголовочной части формы имеются поля для указания номера и даты исправления.

Также по аналогии с корректировочным счетом-фактурой ФНС представила форму универсального корректировочного документа (УКД). Порядок применения данного документа разъяснен в письме от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа».

Образец инвойса на услуги

Найти пример инвойса на услуги в сети легко. Можно скачать готовый документ и по его подобию создать собственный invoice.

Пример готового инвойса для фрилансеров. Источник

Или скачать и заполнить шаблон invoice.

Шаблон инвойса на услуги. Источник

Можно найти шаблон инвойса в формате Excel, например, на Hloom. Для автоматического расчета итоговой суммы оплаты вам потребуется описать каждую услугу, указать количество часов и ставку за час.

Однако проще всего создавать инвойсы через специальные бесплатные генераторы: Logaster Invoice, Zoho Invoice, Invoice Templates. От вас потребуется лишь указать нужные данные. На их основе сервис автоматически сформирует счёт.

Новые ограничения платежей для российского бизнеса

Раньше экономические санкции в большинстве случаев касались только крупного бизнеса. Однако весной этого года с ними столкнулись практически все предприниматели.

Прекращение работы Visa и MasterCard

Эти ограничения относятся к девяти основным российским банкам. Еще ряд организаций попали под отдельные санкции США и Великобритании.

В принципе, работа внутри страны из-за этого не остановилась, но клиенты лишились возможности совершать международные переводы.

Самый простое решение проблемы — перейти в избежавший санкций банк, у которого остались действующие корреспондентские счета в других странах.

Как заполнять инвойс

Инвойс заполняет тот, кто оказывает услуги или продает товар. Документ оформляют на языке заказчика, как правило, это английский. Для таможни понадобится экземпляр на русском. Можно составить сразу на английском и на русском.

Для услуг достаточно двух экземпляров. Для товаров рекомендуют отправлять 1 оригинал и 5 копий.

Хорошие инструкции по заполнению инвойса для товаров предлагают транспортные компании, например, TNT. На сайте DHL есть конструктор, который поможет составить инвойс по всем правилам.

Установленной формы у инвойса нет. Можно разработать свою и распечатать на фирменном бланке или на стандартном листе формата A4. Главное, чтобы в ней были обязательные поля:

Информация о специфическом товаре

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Для пересылки определенных видов товаров укажите дополнительную информацию.

Часы. Укажите отдельно стоимость элементов, корпуса, гальванических и подвижных элементов, камней, если есть.

Биологические образцы. Животного, человеческого или растительного происхождения, причину отправки, способ транспортировки (сухой лед, заморозка, вакуумирование и т.п.), сроки хранения. Обязательно прикрепите копию разрешения на экспорт и укажите его номер.

Изделия из ткани. Состав ткани в процентах, вид переплетения нитей, предназначение (мужское/женское/белье). Демонстрационные образцы помечайте этикеткой с надписью MUTILATED SAMPLES. NOT FOR RESALE.

Химические вещества. Название, подробное описание и классификацию, заверение, что, согласно нормам TSCA, отправляемые вещества не подлежат контролю. К химическим веществам относятся в том числе стиральные порошки и некоторые пищевые продукты.

Если вы занимаетесь импортом или экспортом, ведите валютный учет в веб-сервисе Контур.Бухгалтерия. Также в нашей системе — бухучет, налоги, зарплата, отчетность через интернет. Все новые пользователи работают в системе бесплатно в течение 14 дней. Познакомьтесь с возможностями Бухгалтерии и избавьтесь от авралов и рутины.

Проверка документа

Ошибки, опечатки и любая некорректная информация в коммерческом инвойсе – это прямое основание начать повторную проверку таможенной стоимости товара. Если сотрудник таможни выявит противоречия в коммерческом документе, особенно если они связаны с заниженным, по сравнению с ИТС уровнем таможенной стоимости, таможня отправит декларанту запрос на передачу дополнительной документации, которые позволят таможенной службе убедиться в достоверности приведенной ранее информации.

Минимизировать риск корректировки таможенной стоимости можно при проведении предварительного анализа документации по внешнеторговой деятельности. Дополнительно снизить риск доначисления таможенной стоимости позволят следующие меры:

- проведение таможенного аудита;

- предварительная проверка корректности информации, прописанной в сопроводительной документации;

- приведение формы инвойса в соответствие с правилами рабочей группы по упрощению процедур иностранной торговли ЕЭК ООН и принятой на таможне России практикой.

Важно

Участникам внешнеэкономической сделки необходимо тщательно проработать документ – проверить коммерческий инвойс на предмет несоответствия требованиям таможенного законодательства и валютного контроля.

Частые ошибки при оформлении коммерческого инвойса

В числе наиболее частых ошибок, которые совершают при оформлении таможенного документа:

- описание не всех товаров из партии, недостаточно полное описание товаров;

- не прописана объявленная стоимость в валюте страны-импортера, которая необходима для проведения таможенных расчетов;

- не указана цена для каждой отдельной позиции;

- нет общей стоимости;

- отсутствует подпись отправителя.

Важно

Перед отправкой товарной партии советуем проверить документ на отсутствие подобных ошибок и недочетов. Если счет-фактура инвойс будет оформлена неправильно, это чревато задержкой товара на таможне.

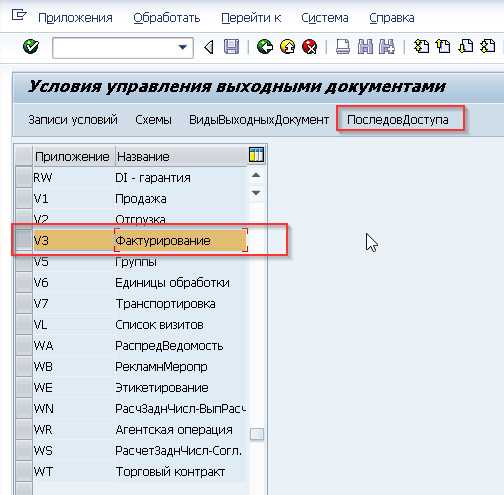

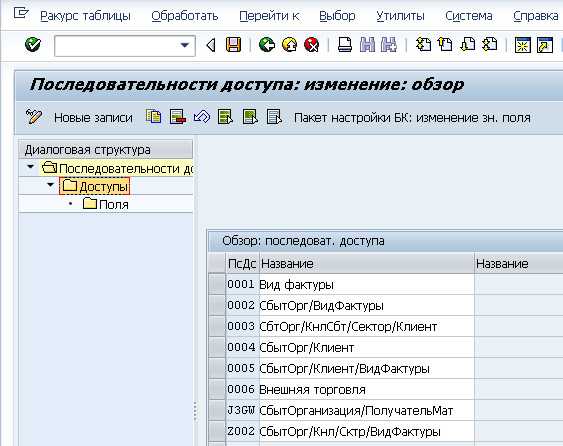

Выбор последовательности доступа

Применение подходящей последовательности доступа имеет важнейшее влияние на применяемые сценарии и удобство работы пользователей. В настраиваемой системе вполне может найтись подходящая последовательность доступа. Также необходимо учитывать, что настройки таблиц условий и последовательностей доступа считается архитектурно значимыми и их изменение может потребовать продолжительных согласований. По этим причинам процедура изменение последовательности доступа не будет подробно разобрана в рамках данной статьи. Далее будет приведен пример анализа и подхода к настройкам в демонстрационном примере.

Рис. 1 Транзакция NACE, V3, Последовательности доступа

Рис. 2 Последовательности доступа фактурирования

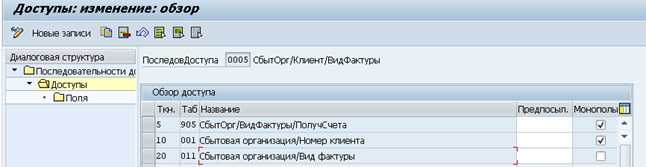

В системе, используемой для демонстрации, присутствуют настройки из стандартной поставки. Когда организация использует единственный вариант печатной формы счета-фактуры, можно использовать стандартную последовательность V3 0002 СбытОрг/ВидФактуры. Но если использовать ту же последовательность для УПД, в фактуру будет отбираться и УПД, и счет-фактура, и пользователь, в случае печати вручную, будет вынужден выбирать тип документа. Это неудобно и может приводить к ошибкам. Также можно применить стандартную последовательность доступа V3 0005 СбытОрг/Клиент/ВидФактуры. В этом случае в доступе 001 Сбытовая организация/Номер клиента можно вести записи для клиентов, которым необходим УПД, а с помощью доступа 011 Сбытовая организация/Вид фактуры выпускать счет-фактуру для всех остальных клиентов. Недостатком доступа 001 Сбытовая организация/Номер клиента является отсутствие вида фактуры и, следовательно, УПД будет выбираться для сторнирующих фактур и выпускаться при сохранении, если для УПД настроен момента отправки 4 Немедленная отправка.

Т.к. в стандартной поставке нет доступа СбытОрг/ВидФактуры/ПолучательСчета, при настройке в системе, используемой для демонстрации, такой доступ был создан. Для этого создана таблица условий B905 СбытОрг/ВидФактуры/ПолучСчета (транзакция V/63), затем доступ включен в последовательность доступа V3 005 СбытОрг/Клиент/ВидФактуры (Рис. 3).

Рис. 3 Последовательность доступа V3 005 СбытОрг/Клиент/ВидФактуры