Объекты аналитики движения переданных товаров в управленческом учете

Налог при УСН при договорах комиссии

Опубликовано: 04.07.2017 09:48 — 7225 просмотров

Сразу скажем, что для комитентов в целях определения налоговой базы по налогу при УСН не предусмотрено никаких особенных правил: они пользуются общей нормой пункта 2 статьи 288 НК, согласно которой налоговой базой налога при УСН является валовая выручка, определяемая как сумма выручки от реализации товаров за отчетный период и внереализационных доходов.

Кстати, заметим, что приведенный выше подзаголовок относится к комитентам, которые ведут учет в книге учета при УСН и определяют выручку по оплате.

Именно такие организации, определяя налоговую базу по налогу при УСН, могут, что называется, натолкнуться на подводные камни (о чем скажем далее).

Итак, комитенты, ведущие учет в книге учета при УСН, определяют выручку по оплате. На первый взгляд, никакой налоговой «засады» для них не предвидится: деньги, поступившие от комиссионера, включаются в выручку от реализации товаров и облагаются налогом при УСН.

Однако такой порядок определения выручки возможен, если в договоре комиссии прописано, что деньги за реализованные товары комиссионер полностью перечисляет на счет комитента, а вознаграждение комиссионеру выплачивается не из полученной им от покупателей выручки, а отдельным платежом, перечисляемым комитентом.

На практике же нередки случаи, когда договором комиссии установлено, что комиссионер перечисляет деньги за реализованный товар в сумме, уменьшенной на размер его вознаграждения за оказанную услугу, то есть комиссионер сразу удерживает свое вознаграждение из выручки.

Пример

Организациякомитент (применяет УСН с уплатой НДС) ведет учет в книге учета при УСН и выручку определяет по оплате. Комиссионер (также применяет УСН с уплатой НДС) в II квартале реализовал товар комитента на сумму 1 200 руб. (в том числе НДС — 200 руб.

), что было отражено в отчете комиссионера, и удержал из этой суммы свое вознаграждение в сумме 120 руб. (в том числе НДС — 20 руб.). Из причитающихся комитенту 1 080 руб. комиссионер на расчетный счет комитента перечислил только 500 руб.

В налоговую базу по налогу при УСН за II квартал комитент должен включить 1 000 руб. (1 200 – 200) в соответствии с отчетом комиссионера.

https://youtube.com/watch?v=YhQTvn68y1Q%26pp%3DygVe0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDQv9GA0L7QtNCw0LbRgyDRgtC-0LLQsNGA0L7QsiDQv9C-INC00L7Qs9C-0LLQvtGA0YMg0LrQvtC80LjRgdGB0LjQuA%253D%253D

Что означает само понятие

Понятие комиссионной реализации предполагает продажу бывшей в употреблении продукции: антикварные предметы (статуэтки, картины, денежные средства прошлых веков, мебель, столовые приборы), современная бытовая техника, одежда, обувь, спортивный инвентарь. Когда вы принесете свое имущество в торговую точку – между вами и комиссионером заключается соглашение, где расписывается цена и определенный срок. При этом продавец должен продать объект и получить за это небольшой процент (вознаграждение).

В договоре обязательно читайте строку с условиями магазина. Там будут определены следующие моменты:

- Вы имеете право получить денежные средства на третьи сутки после реализации вашей вещи. Об этом вас должны проинформировать при помощи мобильного звонка или СМС.

- Если вы не пришли вовремя, то полученные средства остаются в местном бюджете.

- Вы должны иметь при себе удостоверение личности и квитанцию, в которой будет прописано, какую продукцию вы сдали, в каком количестве и за сколько.

- Если не удалось реализовать товар за установленный срок, то он возвращается к вам, но за услугу хранения придется заплатить небольшую сумму – не превышающую трех процентов от стоимости вещи.

Теперь вам известно, что это такое – товары на комиссии. Теперь мы расскажем, какие нормативные документы можно использовать обеим сторонам.

Регистрация авансового счета-фактуры на комиссионное вознаграждение

Поскольку комиссионное вознаграждение комитентом фактически перечислено не было, а было удержано комиссионером из средств, поступивших ему в качестве предоплаты от покупателя товаров комитента, обработка Регистрация счетов-фактур на аванс не сформирует авансовый счет-фактуру на комиссионное вознаграждение в автоматическом режиме.

В форме обработки Регистрация счетов-фактур на аванс необходимо нажать на кнопку Добавить и заполнить строку вручную следующим образом (рис. 2):

- в поле Контрагент указывается наименование комитента — ЗАО «ТФ Мега»;

- в поле Договор указывается наименование комиссионного договора с комитентом (значение Вид договора должно быть установлено С комитентом (принципалом) на продажу);

- в поле Сумма указывается значение 1 950,00, а в полях % НДС и НДС указываются соответственно значения 18/118 и 297,46;

- в качестве документа-основания можно сформировать и выбрать ручной Документ расчетов с контрагентом, где в полях Вх. номер и Вх. дата можно справочно указать номер и дату платежного поручения на перечисление денежных средств комитенту, из которых и было удержано комиссионное вознаграждение;

- в поле Дата можно указать, например, дату перечисления денежных средств комитенту, то есть 20 июня 2014 года (если комиссионер признает у себя право на распоряжение причитающимися ему денежными средствами именно в этот момент).

Учет товаров, принятых на комиссию

Для регистрации поступления товаров, принятых на комиссию, необходимо из раздела Покупки создать документ Поступление товаров и услуг с видом операции Товары, услуги, комиссия.

Документ заполняется согласно товаросопроводительным документам (накладной) комитента

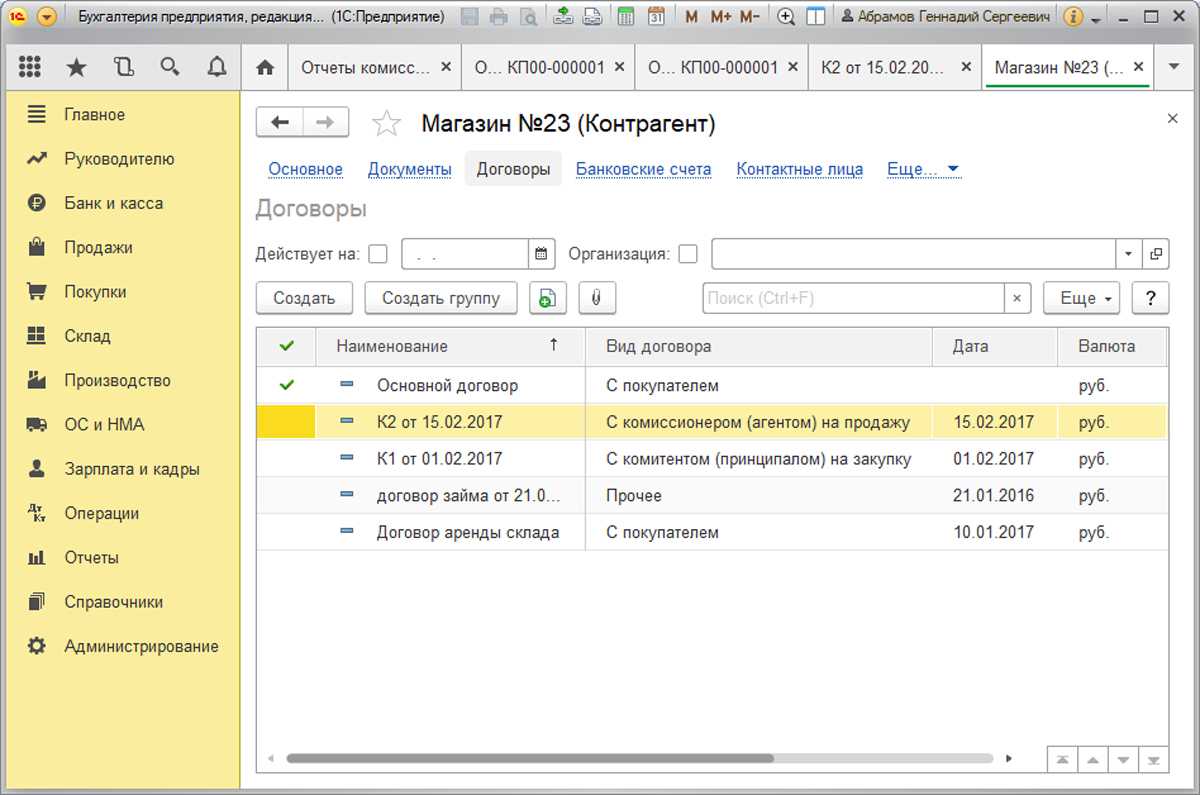

Обращаем ваше внимание, что в окне выбора договора с комитентом отображаются только те договоры, которые имеют вид договора:

- С поставщиком;

- С комитентом (принципалом) на продажу;

- С комиссионером (агентом) на закупку.

В справочнике Договоры контрагентов в форме используемого договора желательно заполнить область реквизитов Комиссионное вознаграждение, для того, чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически.

В нашем примере Способ расчета устанавливается как Процент от суммы продажи, а Размер установлен как 10 %.

Первоначальные настройки

Модернизация КА 2.4 под маркетинговую компанию. Часть 1

Выполнил для компании, которая занимается маркетингом и продвижением продуктов, проектирование и модификацию конфигурации КА 2.4 и справочника «Проекты». Теперь в конфигурации «Проекты» имеют особенную роль и на основании выполненной доработки руководство компании принимает решения по продолжению, закрытию или продвижению проекта/ов, поиск путей решения возникающих вопросов. При необходимости доработку можно реализовать под ERP конфигурацию. Архитектура решения выполнена «рядом» с основной конфигурацией. В настоящее время конфигурация поддерживается, модификация ведется в актуальной версии КА 2.4.10 на платформе 8.3.14.1630.

29.10.2019 6732 BraunAlex 1

Как купить имущество?

Вам нужно смотреть информацию о лотах на официальном сайте Росимущества и организаторов. Соответственно, если вы хотите узнать подробности о продаваемых объектах — придется позвонить или написать.

Для справки: организаторы вправе отказаться показывать имущество или вообще проигнорировать требование. Увы, никакой ответственности за столь непочтительное отношение не положено. Кроме того, объекты часто находятся на хранении у сторонних лиц: у самого должника, у его кредитора или у третьих людей.

Если есть желание купить вещь без торгов — подавайте заявку напрямую организатору. На сайте обычно указывается время приема таких обращений и адрес. Договор обычно заключают с первым, кто среагировал на лот.

Собственно, если вы надумали участвовать в торгах, то вам придется обзавестись электронно-цифровой подписью, зарегистрироваться и внести задаток (те же 5-10%). Процедура проведения торгов с подробностями обычно указана в сообщениях. Побеждает же тот покупатель, который предложил самую большую цену за лот.

Наработки компании «Антегра Консалтинг»

НДС комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

- дата доставки имущества (самое первое оформление первичного документа для закупщика),

- дата совершения предоплаты за будущую выгрузку товара (напрямую от закупщика или посреднику, если он участвует в расчетах).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Проводки:

- НДС с выручки от продаж: Д 90 К 68.

- НДС на сумму закупленных товаров: Д 19 К 60.

Формирование книги продаж и книги покупок

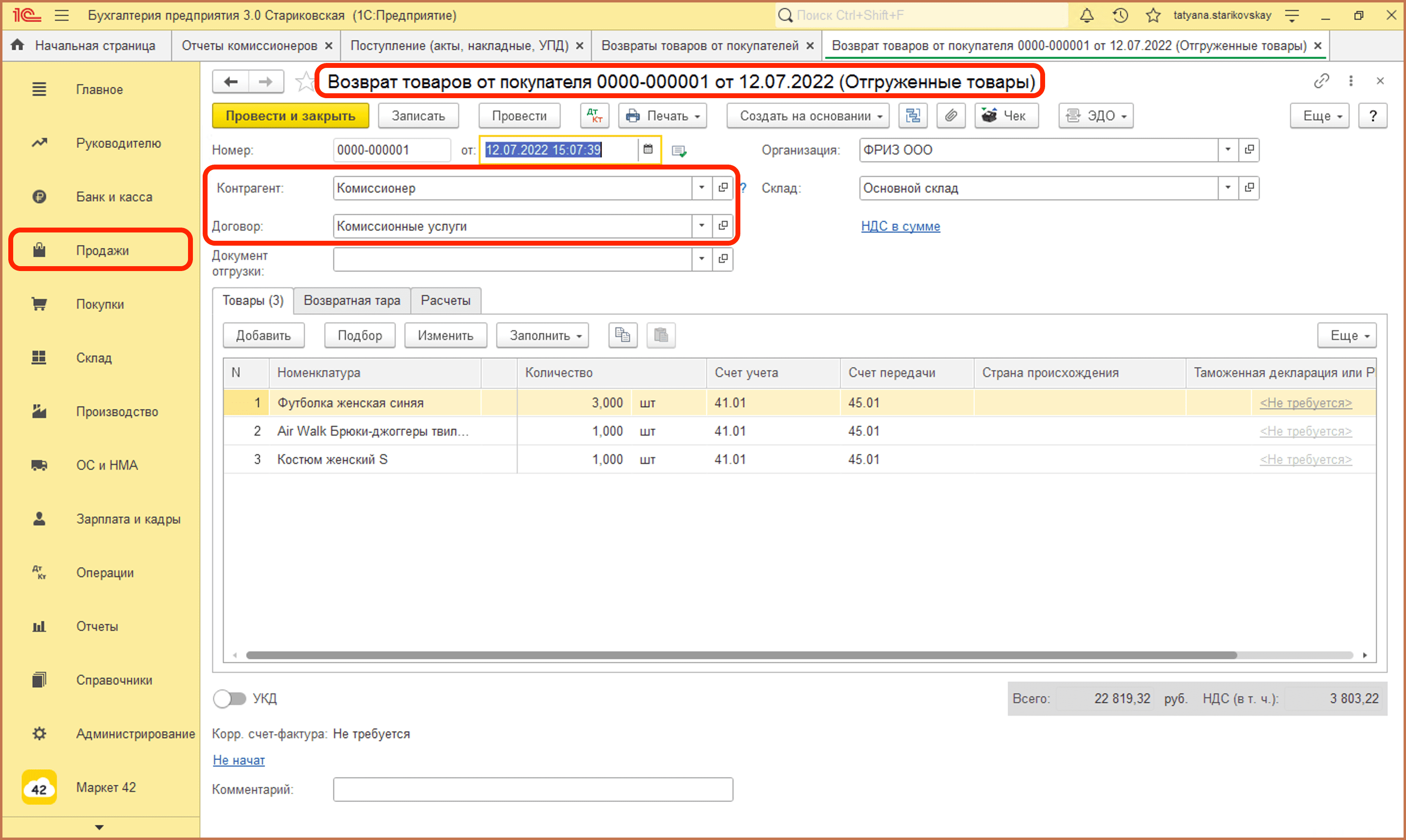

В книге продаж будет зарегистрирован счет-фактура, перевыставленный в адрес комиссионера на реализованные комиссионером товары (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137) с кодом вида операции (КВО) «01» и с указанием в графах 9 и 10 сведений о комиссионере: счет-фактура № 13 от 20.08.2021.

В книге покупок будут зарегистрированы:

-

счет-фактура № 23 от 31.08.2021, полученный от комиссионера на сумму комиссионного вознаграждения;

-

корректировочный счет-фактура № 14 от 12.09.2021, перевыставленный в адрес комиссионера в связи с возвратом товаров, с КВО «18» и с указанием в графах 9 и 10 сведений о комитенте.

1С:ИТС

Подробнее об отражении операций по передаче на комиссии (позиции комитента) см. в разделе .

Интеграция Zimbra и 1С

В публикации описывается способ интеграции 1С с почтовым сервером Zimbra, используя SOAP сервис. Рассматривать вопрос интеграции будем на примере бизнес задачи, из блока CRM. Реализации общей адресной книги(GAL-Global Address List) между сотрудниками. Сотрудники(компания) ведет весь учет в 1С, в том числе и элементы CRM, а Zimbra выступает лишь в роли почтового сервиса. Сделать данную публикация побудило отсутствие в интернете готовых примеров совместной работы 1С и Zimbra. Надеюсь, она поможет кому-либо сократить время на реализацию похожей задачи.

16.04.2018 13073 Гексагон 18

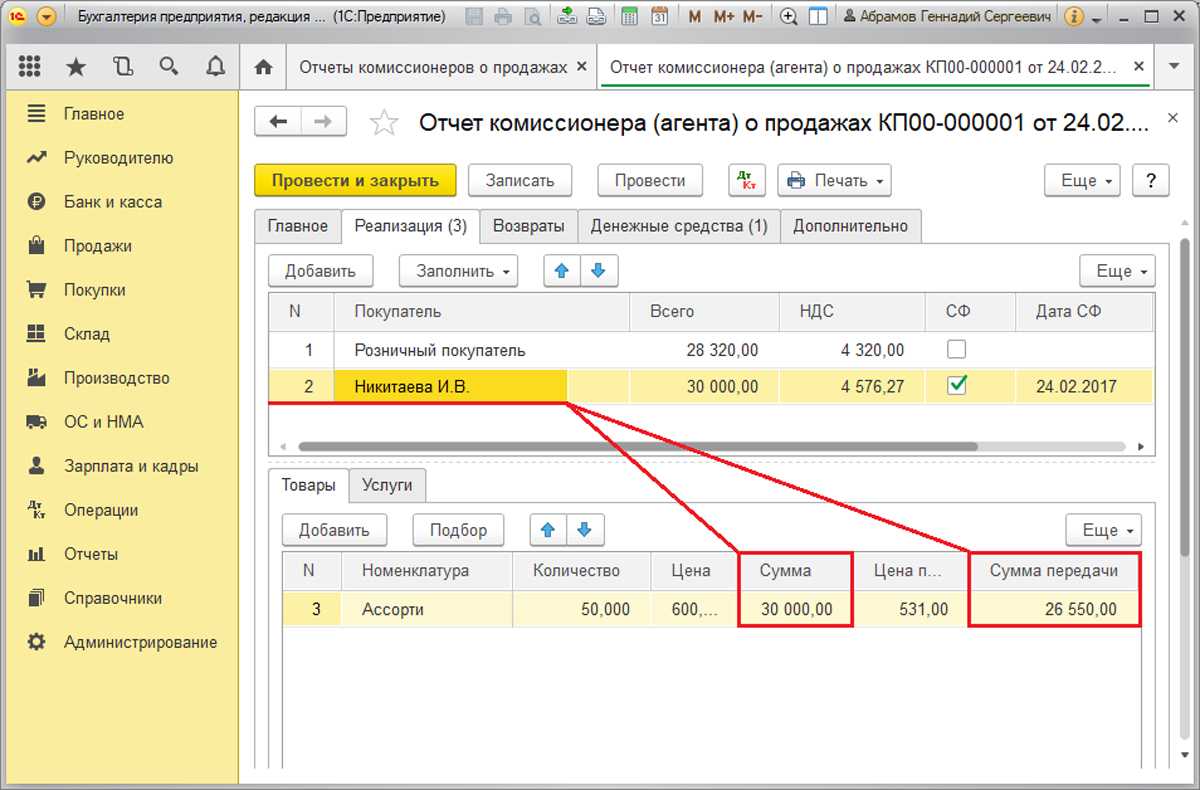

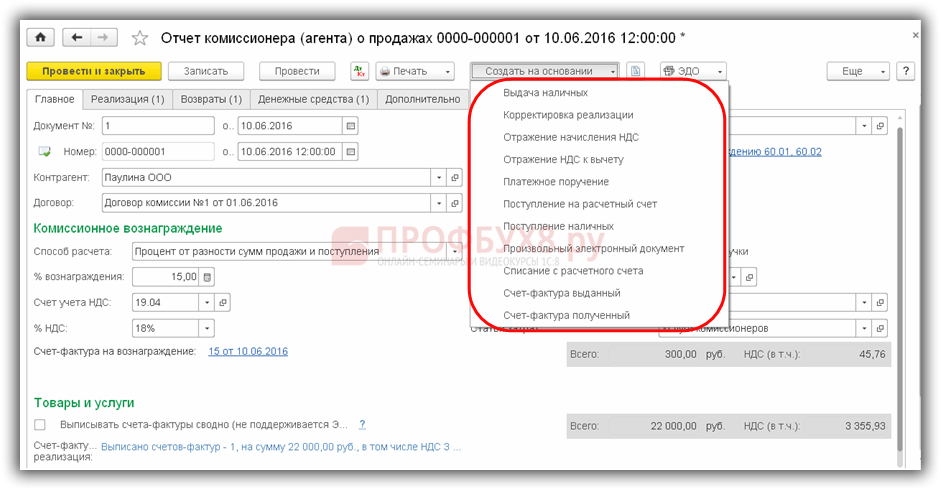

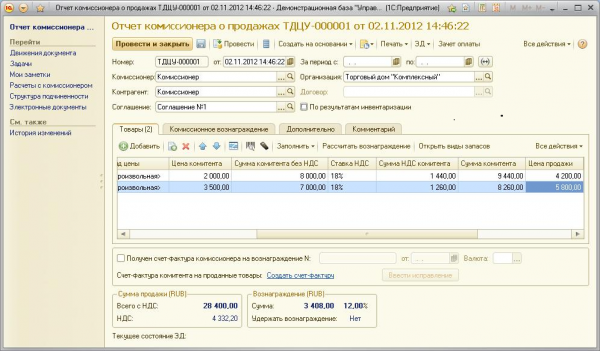

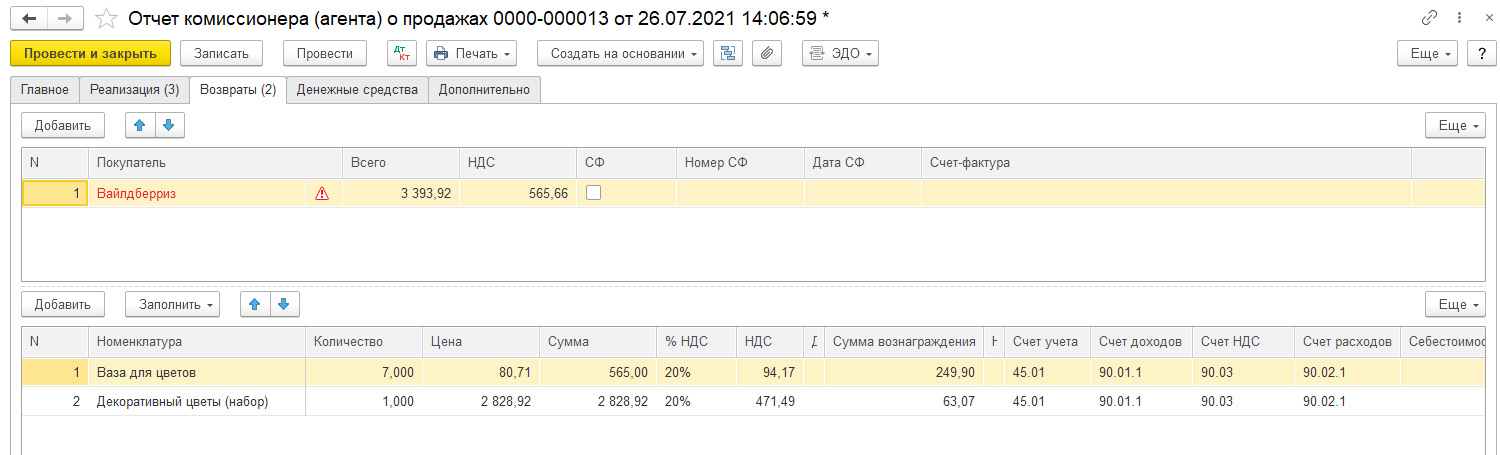

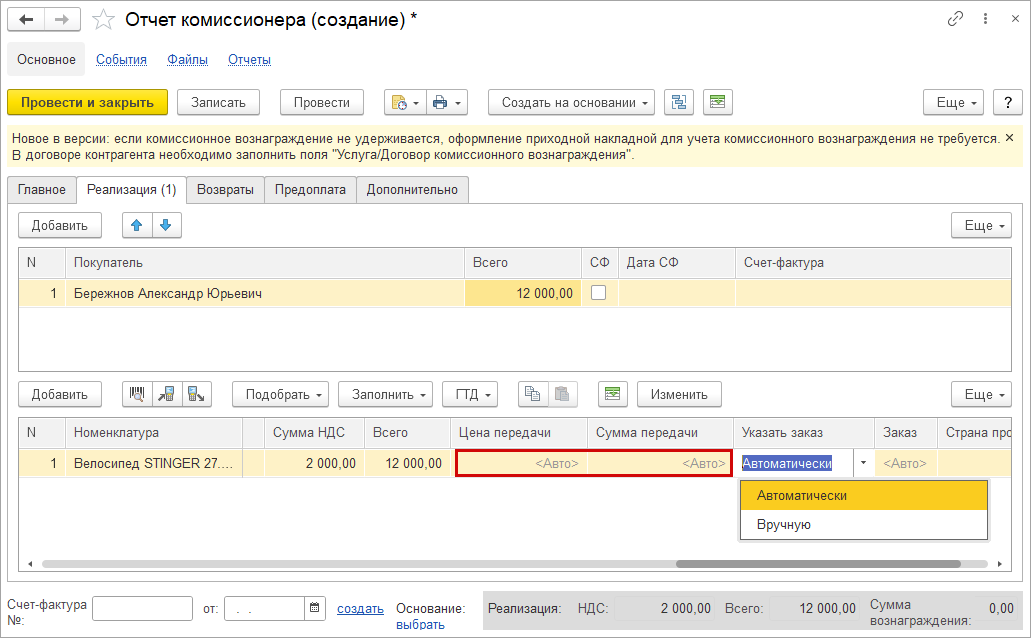

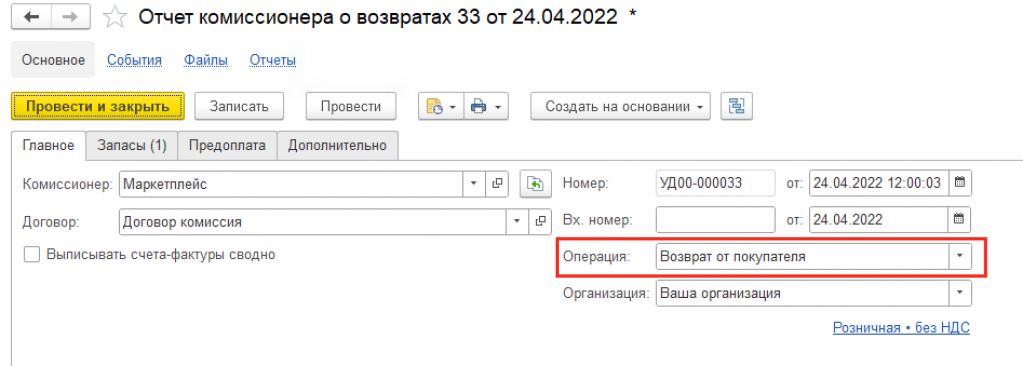

Отчет комиссионера (агента) о продажах

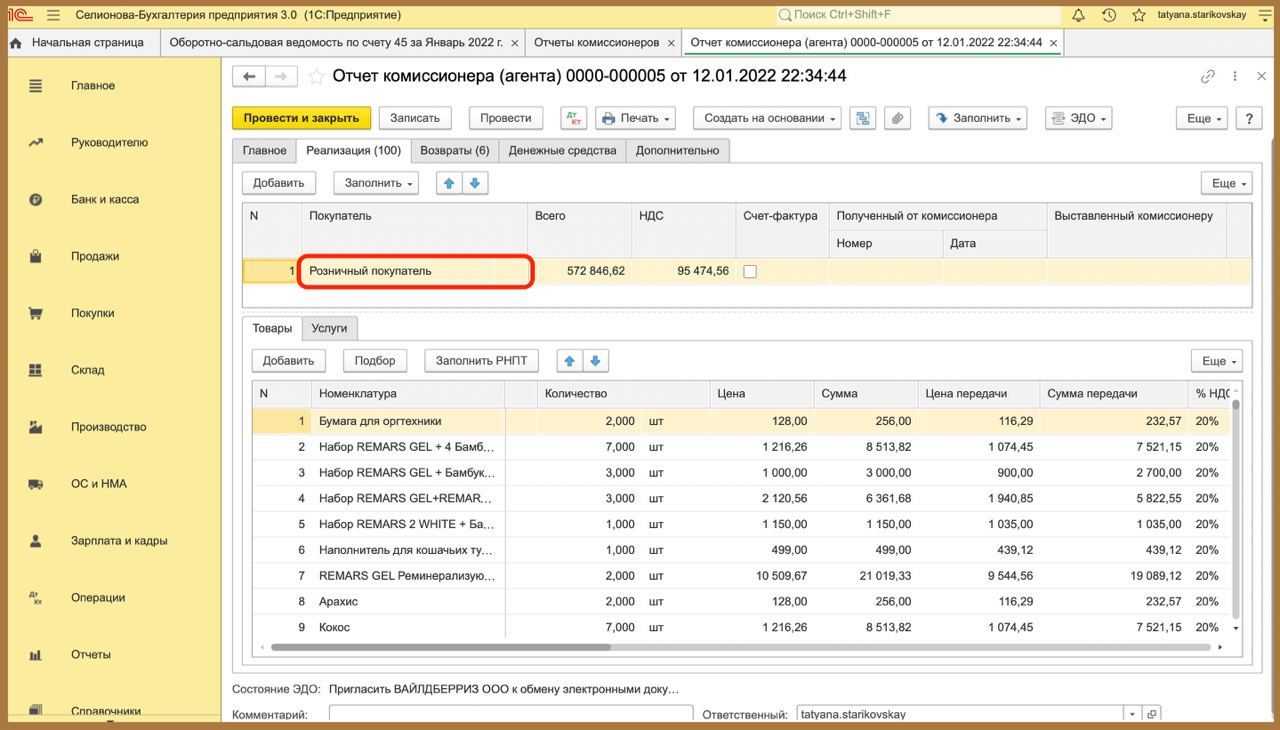

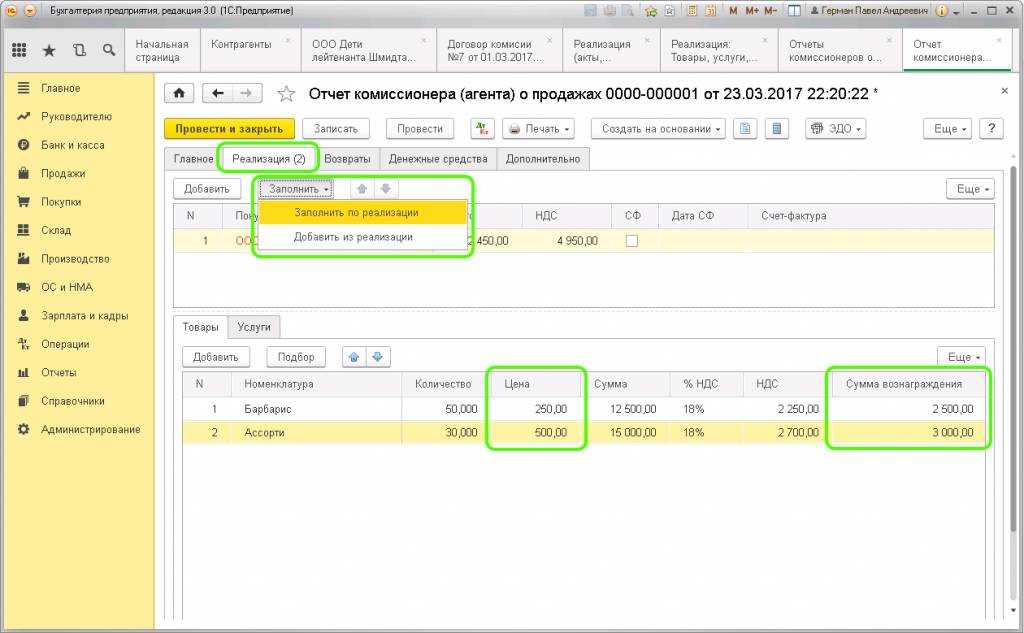

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах

. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное

указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего

и НДС (в т.ч.)

, как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация

.

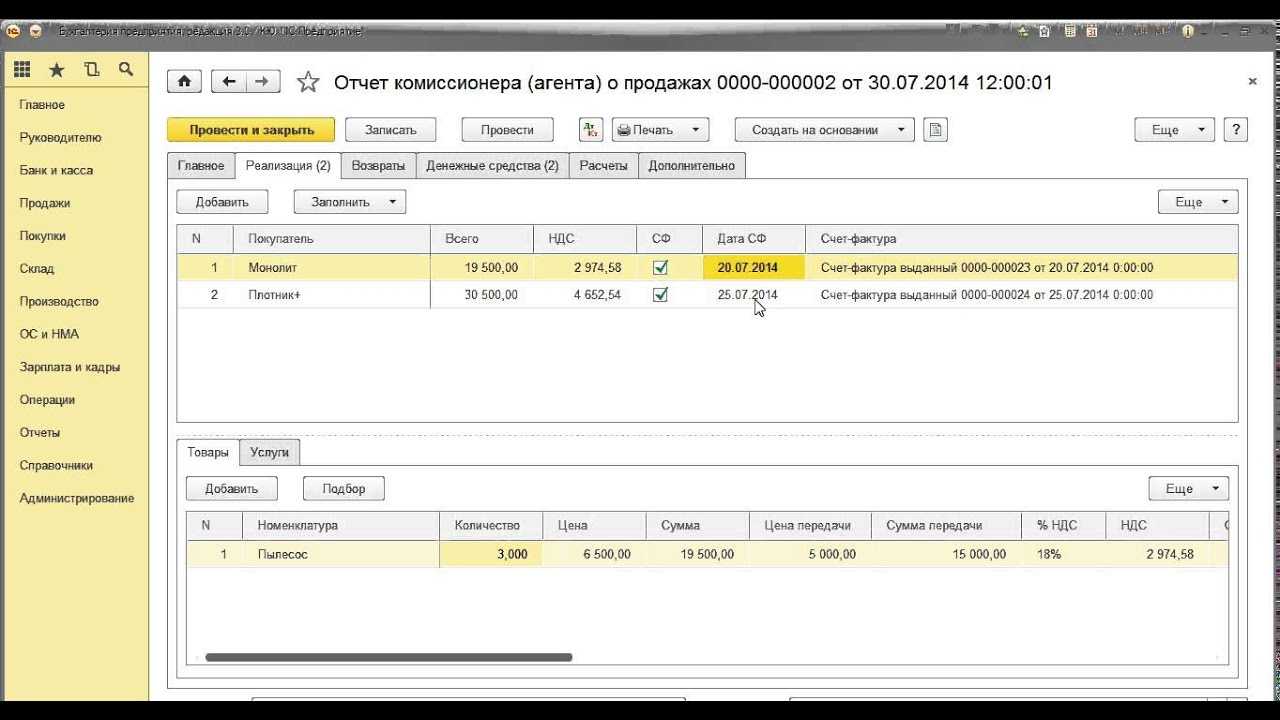

На закладке Реализация

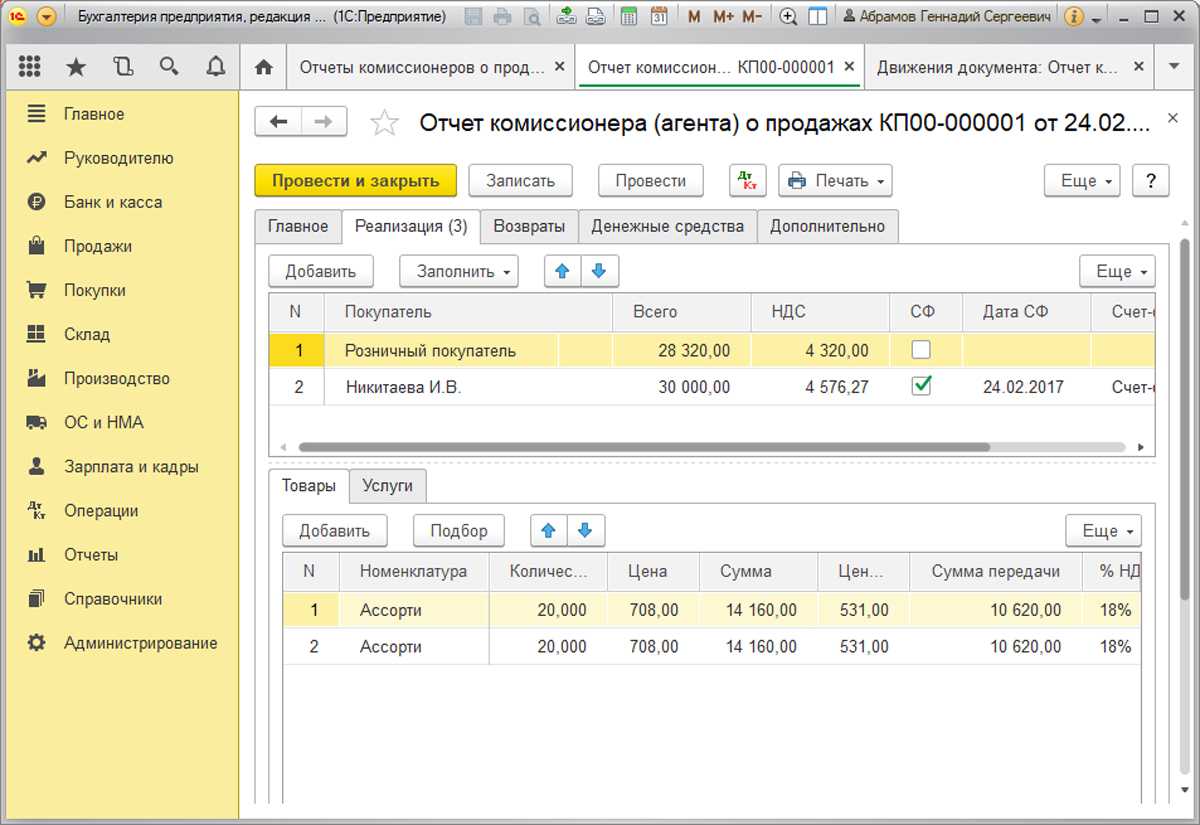

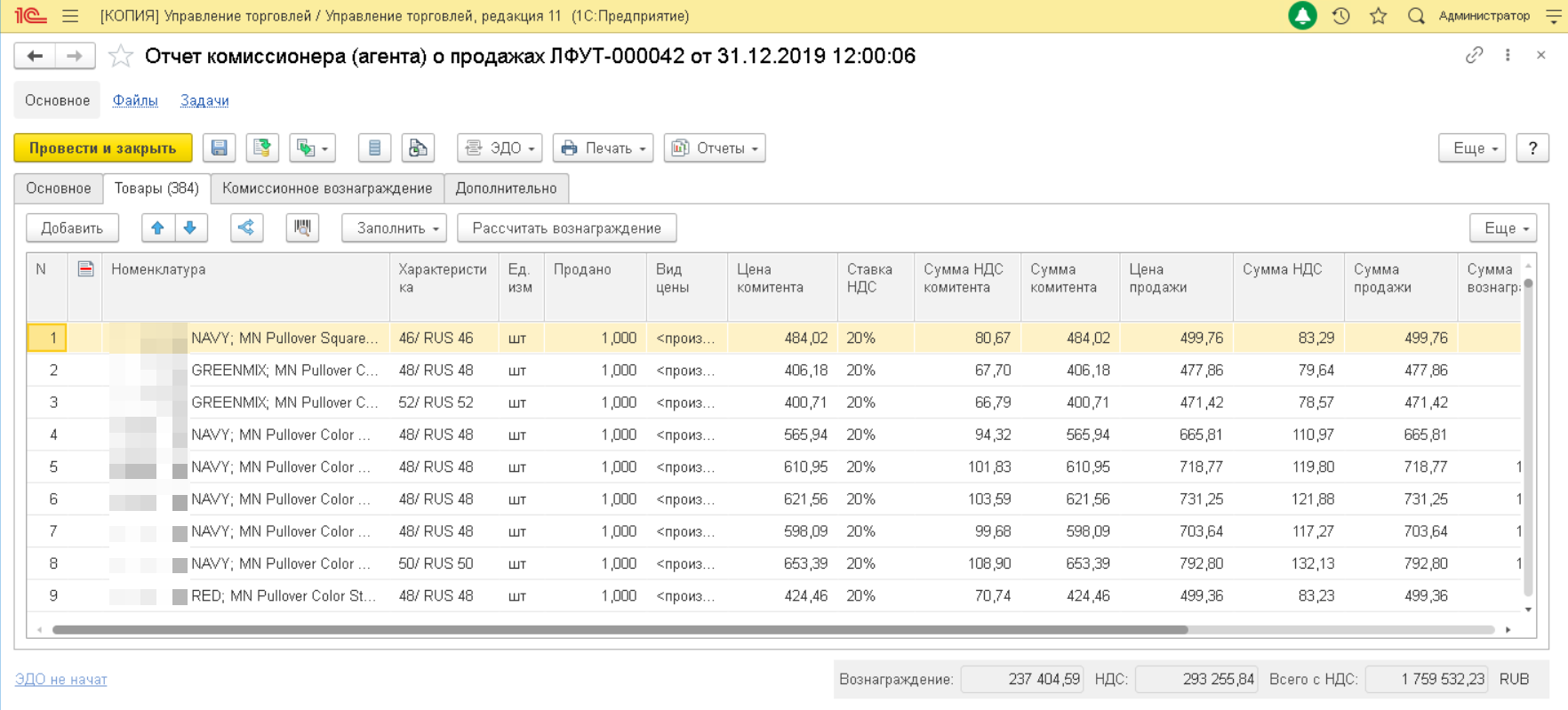

размещены две связанные друг с другом табличные части (рис. 4):

- в верхней части документа располагается таблица покупателей — третьих лиц, которым комиссионер реализовал товары комитента;

- в нижней части документа указывается наименование, количество и стоимость товаров, проданных комитентом через комиссионера, а также комиссионное вознаграждение.

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства

на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

- в отношении покупателя НПО «Монолит»

в поле Вид отчета по платежам

выбирается вариант платежа Оплата

; - в отношении покупателя ООО «Плотник+»

в поле Вид отчета

по платежам выбирается вариант платежа Аванс

; - в полях указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства

важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса. В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер

В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

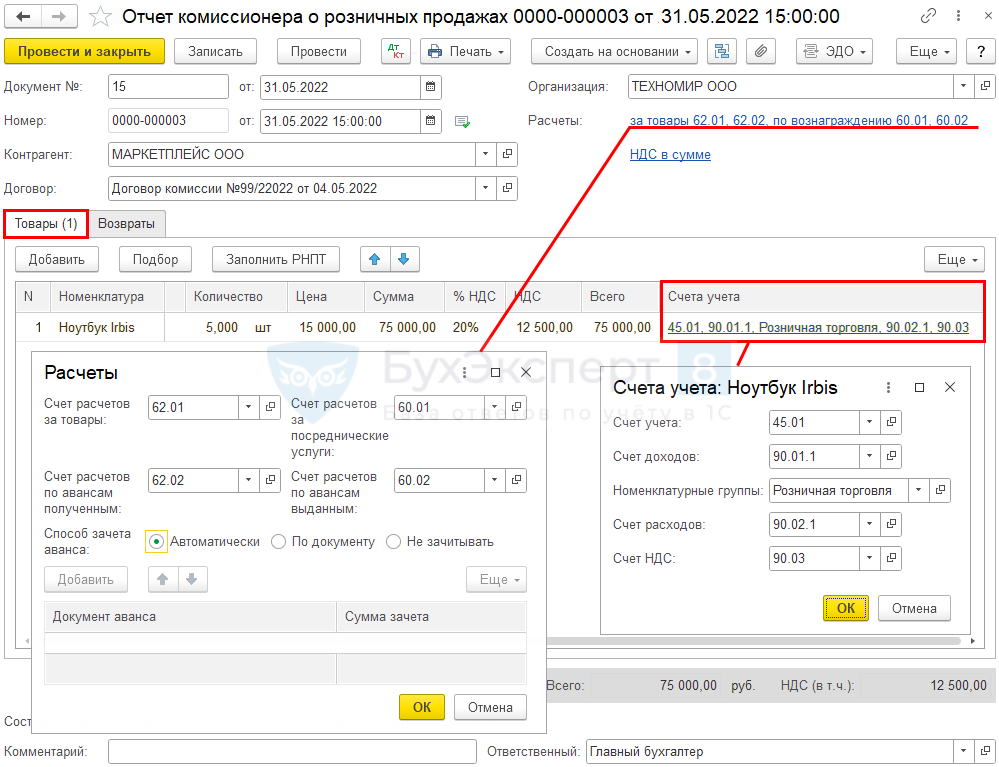

На закладке Расчеты

указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами

по одноименной гиперссылке в справочнике Контагенты

(раздел Справочники

).

При проведении документа Отчет комиссионера (агента) о продажах

в информационной базе формируются следующие проводки:

Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованных товаров комитента; Дебет 76.09 Кредит 90.01 — на общую сумму реализованных товаров комитента; Дебет 90.03 Кредит 68.02 — на сумму начисленного НДС с реализации товаров комитента; Дебет 60.01 Кредит 76.09 — на сумму удержанного из выручки комиссионера комиссионного вознаграждения; Дебет 44.01 Кредит 60.01 — на сумму начисленного комиссионного вознаграждения без учета НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт

и Сумма НУ Кт

.

Кроме этого, вводятся записи в следующие регистры накопления:

-

с видом движения Приход

на сумму налога на добавленную стоимость с полученной предоплаты; -

НДС предъявленный

с видом движения Приход

на сумму НДС с комиссионного вознаграждения, предъявленного комиссионером; -

НДС продажи

на сумму НДС с реализации комитента.

Комиссионная торговля в 1С Бухгалтерия 3.0

Договор комиссии представляет собой один из самых распространенных видов посреднических соглашений, используемых субъектами хозяйственной деятельности.

Рассмотрим пошагово порядок настройки справочников и формирования документов по комиссионной торговле в 1С Бухгалтерия 3.0 для комиссионера 1С в розничной торговле.

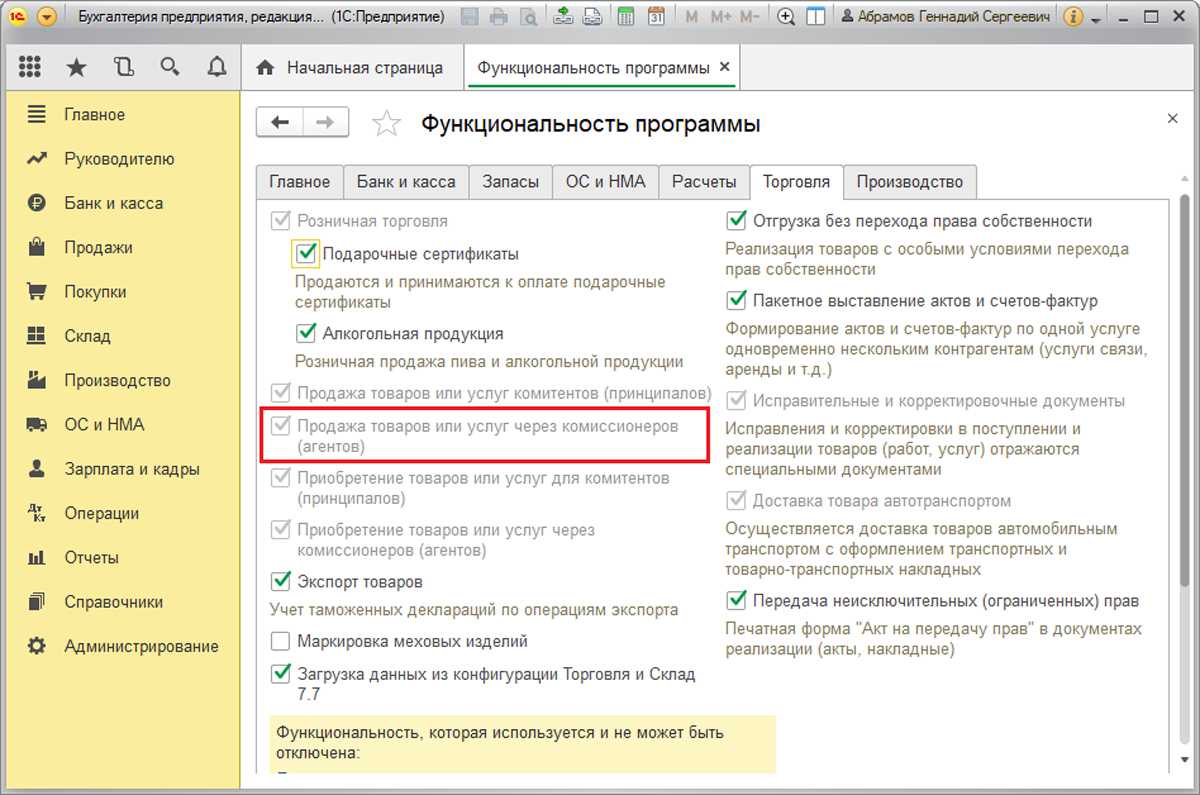

1. Настройки для отражения комиссионной торговли в 1С 8.3 Бухгалтерия 3.0

Для включения возможности ведения учета посреднических сделок проведем предварительные настройки в программе 1С Бухгалтерия 3.0:

1.1.Раздел Функциональность

закладка «Торговля» – здесь отметим поля, связанные с этими сделками.

2. Учетная политика

Настроим способ оценки товаров в розничной торговле: раздел «Главное»

Эти настройки важны, если комиссионер продает свой товар вместе с товаром комитента:

· флажок установим в положение по ФИФО;

· Способ оценки товаров в рознице установим по стоимости приобретения;

· Счет учета затрат выставляем 44.01.

3. Типы цен номенклатуры

Переходим в раздел «Справочники»

Типы цен номенклатуры.

Если этот справочник не отображен, добавьте его через панель навигации.

4. Установка розничных цен

Обратите внимание, что цены, установленные документом «Установка цен номенклатуры» действуют для товаров всех организаций, учет по которым ведется в программе, и являются периодическими. Установка цен номенклатуры

Установка цен номенклатуры.

Создаем новую установку, выбираем созданный для КТ тип цен, выставляем дату начала действия цены и заполняем справочник одним из предложенных вариантов (из списка).

Товары и услуги

Создаем новый склад, типа «Розничный магазин», что соответствует автоматизированной торговой точке, т.е. оснащенной оборудованием, позволяющим вести автоматизированный учет номенклатуры и количества проданных товаров, или если организация товарного учета в магазине позволяет формировать ежедневный детальный отчет о проданных товарах.

2. Поступление товаров в 1С, принятых на комиссию

В справочнике «Контрагенты» создаем организацию-комитента

В договоре обращаем внимание на поля «Вид договора» и «Комиссионное вознаграждение». Если в блоке «Расчеты» заполнено поле «Тип цен», то данный тип цен автоматически будет устанавливаться в документе поступления товаров в 1С в соответствующей ссылке

Создаем документ «Поступление: Товары, услуги, комиссия», заполняем поле «Контрагент». Нужный договор подтягивается сразу, но можно выбрать другой если их несколько. Для номенклатуры, используемой в КТ, выбираем вид номенклатуры «Товары на комиссии».

Товар от комитента приходуется на бюджетный забалансовый счет, что видно по проводкам:

3. Отчет о розничных продажах

Продажа в розницу оформляется документом «Отчет о розничных продажах».

Смотрим движение документа, из-за баланса списан товар, в кассу оприходована выручка:

На основании документа «Отчет о розничных продажах» формируем «Поступление наличных».

Зачисляем выручку на расчетный счет по операции эквайринга.

4. Учет комиссионного вознаграждения

Сумма комиссионного вознаграждения признается доходом по обычным видам деятельности.

Создаем Документ «Отчет комитенту» (можно заполнить на основании документа поступления от комитента, а можно создать в Покупки

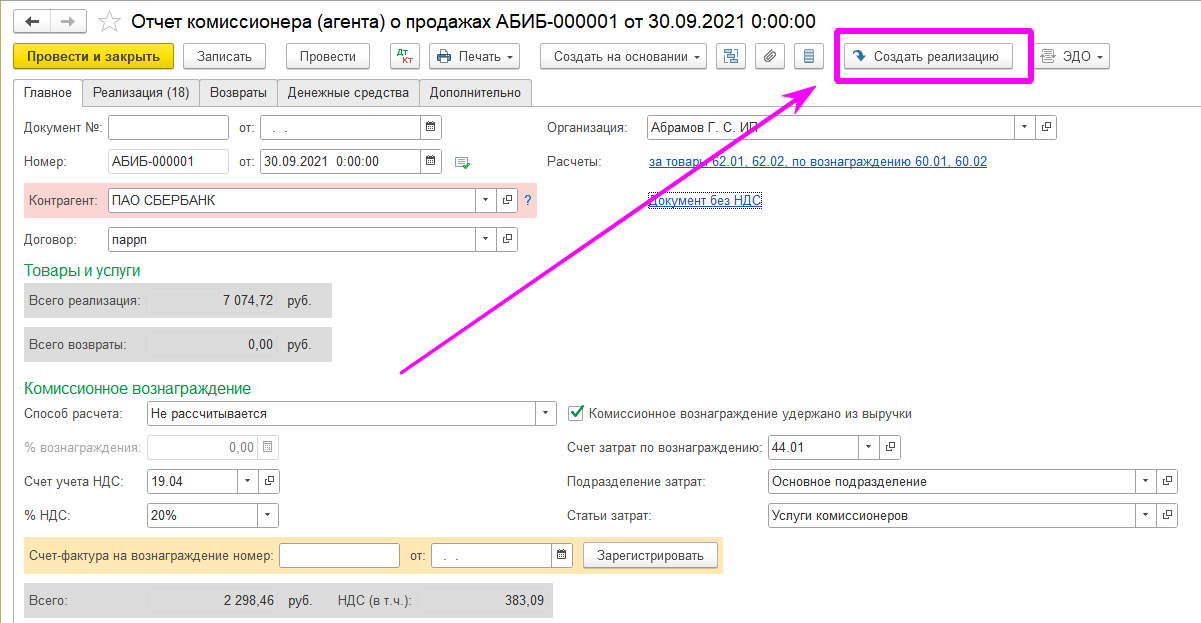

Отчет комитенту), заполняем закладку «Главное», выбрав комитента, на закладке «Товары и услуги» выбираем способ заполнения:

· Заполнить реализованными по договору – только реализованные товары;

· Заполнить по договору –все полученные товары по договору;

· Заполнить по поступлению – предлагается список документов поступления.

Документ формирует движение по проводкам:

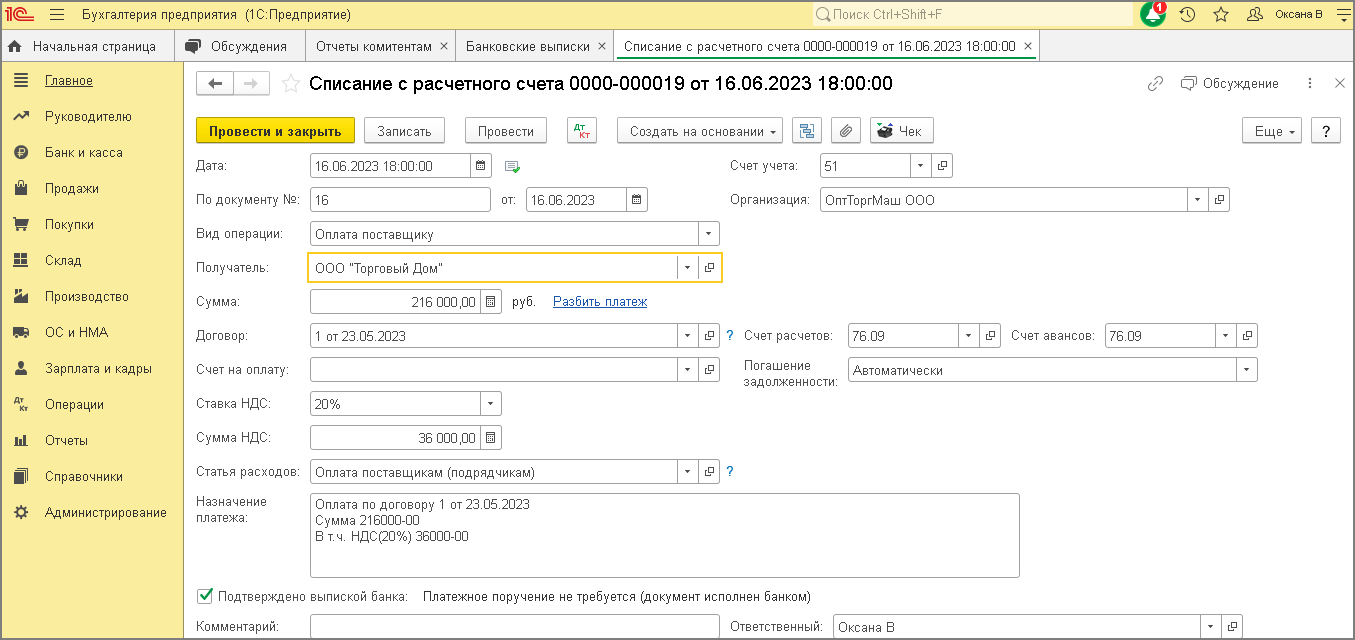

На основании документа «Отчет комитенту» создаем документ «Платежное поручение» или «Списание с расчетного счета» и перечисляем комитенту выручку от покупателей за минусом вознаграждения комиссионера.

В сформированном отчете за апрель отражены остатки товара по счету 004, взаиморасчеты по сч.76.09, а также задолженность в бюджет по НДС с суммы вознаграждения.

голоса

Рейтинг статьи

Подготовительный этап продаж

-

Установку правил продаж. Сюда входят соглашения об условиях продаж (типовые и индивидуальные), договоры с клиентами, которые позволяют регулировать взаимоотношения с клиентами при реализации. Например, в соглашении можно прописать условия оплаты, а в договоре – порядок расчета и оформления.

Рис. 1. Пример типового соглашения об условиях продаж

Рис. 2. Пример договора с клиентом

- Установку ценообразования. Возможна настройка ценовых групп, видов цен с правилами расчета.

- Установку скидок и наценок (ручных и автоматических).

-

Ввод сделок (с возможностью поэтапного перехода).

Рис. 3. Пример сделки в 1С:ERP Управление холдингом

Основные этапы продаж в оптовой торговле и при продажах в розницу

-

Подготовка коммерческого предложения

Если необходимо предоставить клиенту различные варианты реализации товаров и возможно ведение торгов в ходе согласования продаж, то возможно использование документа «Коммерческое предложение». Это формальное предложение (условия продаж) клиенту о покупке товаров.Рис. 4. Пример коммерческого предложения

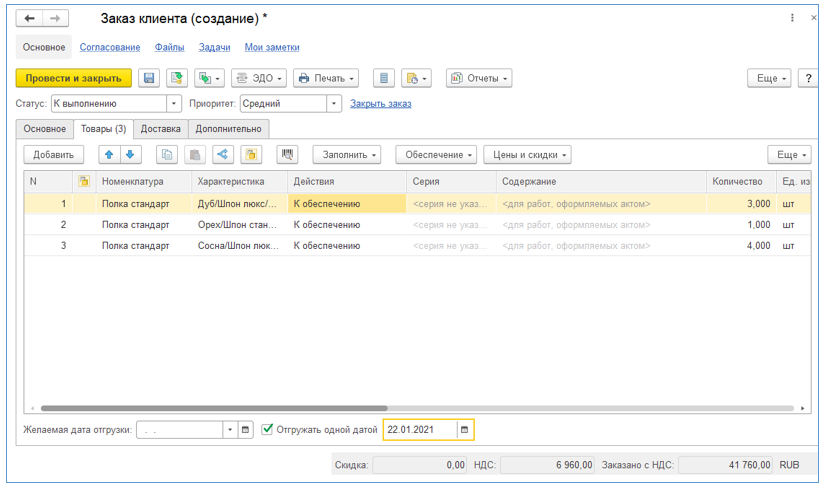

- Подготовка заказов клиента

После того, как достигается договоренность с клиентом о продаже определенного перечня номенклатуры, а также о порядке и сроках оплаты за товар, можно ввести документ «Заказ клиента». Это можно сделать на основании коммерческого предложения.

Рис. 5. Пример заказа клиента

- Выставление счетов клиентам

- Реализация товаров и услуг

-

- «Реализация товаров и услуг» с типом операции «Реализация». С помощью данного документа отражается момент возникновения задолженности клиента.

- «Реализация товаров и услуг» с типом операции «Реализация (товары в пути)». Данный документ используется для отражении реализации товаров с отложенным переходом права собственности.

- «Акт на передачу прав». Данный документ используется для оформления актов на передачу прав товаров. Актом на передачу прав выступает документ «Реализация товаров и услуг» с установленным вариантом оформления продажи «Акт на передачу прав».

-

Документы и механизмы для отражения различных схем оказания услуг в зависимости от поставщика агентских услуг.

Рис. 6. Примеры документов в зависимости от хозяйственных операций

- Корректировка реализации

Если при реализации товаров и услуг возникает необходимость корректировок, то для этой цели используется документ «Корректировка реализации».

Рис. 7. Пример документа «Корректировка реализации»

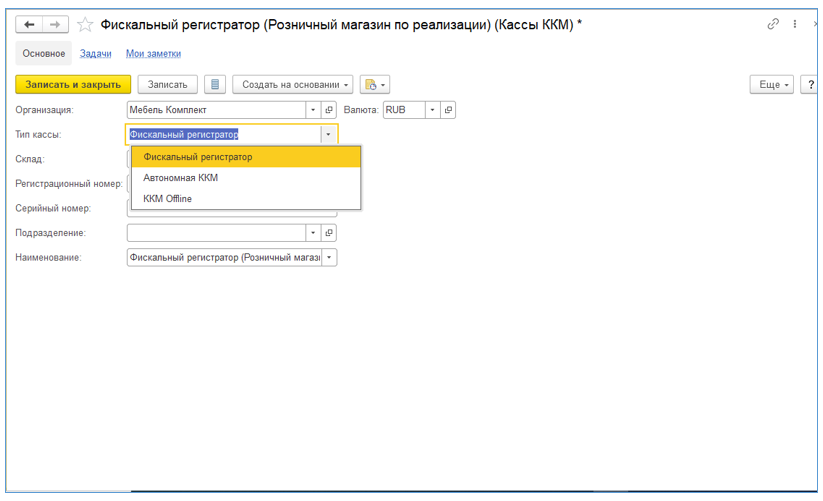

Регистрация торговой точки и подключение оборудование

Организация процесса розничных продаж зависит от применяемого в торговой точке вида ККМ (фискальный регистратор, ККМ Offline или автономная касса).

Рис. 8. Пример создания кассы ККМ с выбором типа кассы

Подключаемое оборудование (сканер штрихкодов, эквайринговый терминал, электронные весы и т. д.) вносится в список подчиняемого оборудования, а для каждого рабочего места кассира настраивается список оборудования, используемого на данном месте.

Рис. 9. Подключаемые типы оборудования в 1С:ERP Управление холдингом

Планирование

При заполнении планов по источникам реквизиты шапки плана теперь доступны для отборов и подставляются по умолчанию.

В случае возникновения ошибки при подборе спецификации в процессе разузлования плана производства система выдает теперь пользователю более информативное сообщение, содержащее проблемную номенклатуру и характеристику.

План сборки

Реализована возможность планирования подсборок с одинаковыми комплектующими. При разузловании подсборок сделана защита от зацикливания.

Поддержана возможность планирования потребности в комплектующих по статистике продаж сборок.

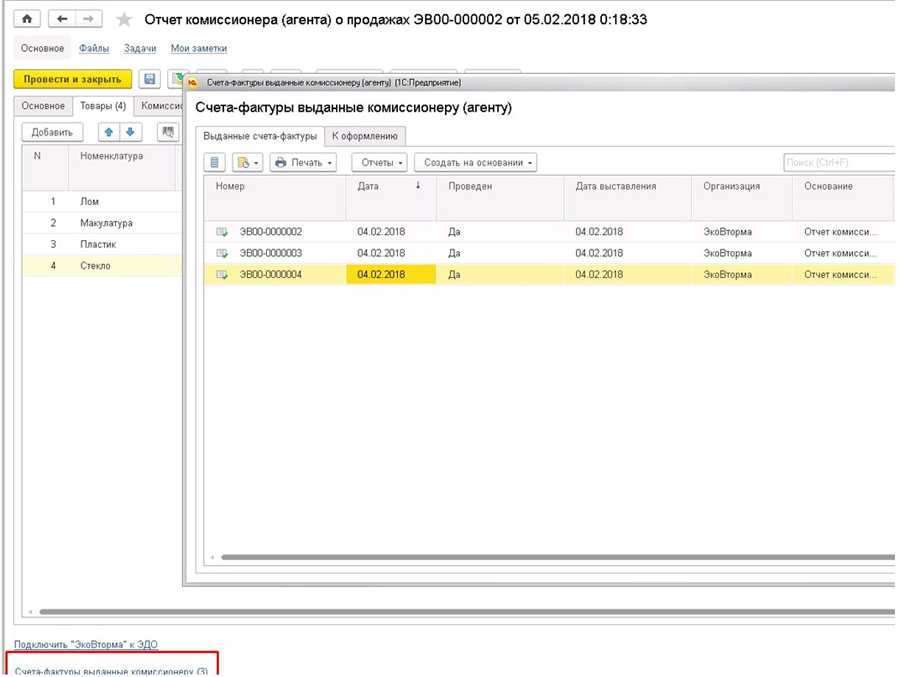

Учет НДС и регистрация выданных счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах автоматически формируются документы Счета-фактуры выданные в том количестве, в котором комиссионер выставлял счета-фактуры покупателям. Данные счета-фактуры перевыставляются комиссионеру ЗАО «Платинум», причем в поле Организация указывается комитент ЗАО «ТФ Мега», а в полях Контрагент — конечные покупатели товаров НПО «Монолит» и ООО «Плотник+».

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах, необходимо воспользоваться стандартной обработкой Регистрация счетов-фактур на аванс по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса). Обработка может выполняться за один день или за любой указанный пользователем период.

Внеоборотные активы

Материальная ответственность за ТМЦ в эксплуатации

Реализована возможность оценки стоимости ТМЦ, находящихся в эксплуатации. В зависимости от хозяйственной операции оценка ТМЦ в эксплуатации может производиться по виду цен, по себестоимости на момент передачи в эксплуатацию или по остаточной стоимости. Оценки по виду цен, в частности, применяется при оформлении печатных форм документов. В отчетах Ведомость ТМЦ в эксплуатации и Остатки ТМЦ в эксплуатации добавлена возможность получить стоимость ТМЦ, находящихся в эксплуатации любым из указанным методов.

Добавлена возможность провести Инвентаризацию ТМЦ и отразить ее результаты, в том числе отразить Оприходование ТМЦ в эксплуатации, с указанием конкретного материально-ответственного лица минуя принятие его на склад.

Реализация на комиссионных началах

Второй формой реализации арестованного имущества является его реализация на комиссионных началах.

Так, например, основания и порядок реализации непродовольственных товаров урегулированы Правилами комиссионной торговли непродовольственными товарами, утвержденными Постановлением Правительства РФ от 06.06.1998 N 569.

Имущество должника, переданное для реализации на комиссионных началах, согласно ч. 10 ст. 87 Закона об исполнительном производстве должно быть реализовано в течение одного месяца со дня передачи на реализацию.

Если имущество должника не было реализовано в течение одного месяца после снижения цены, то судебный пристав-исполнитель направляет взыскателю предложение оставить это имущество за собой. При наличии нескольких взыскателей одной очереди предложения направляются судебным приставом-исполнителем взыскателям в соответствии с очередностью поступления исполнительных документов в подразделение судебных приставов.

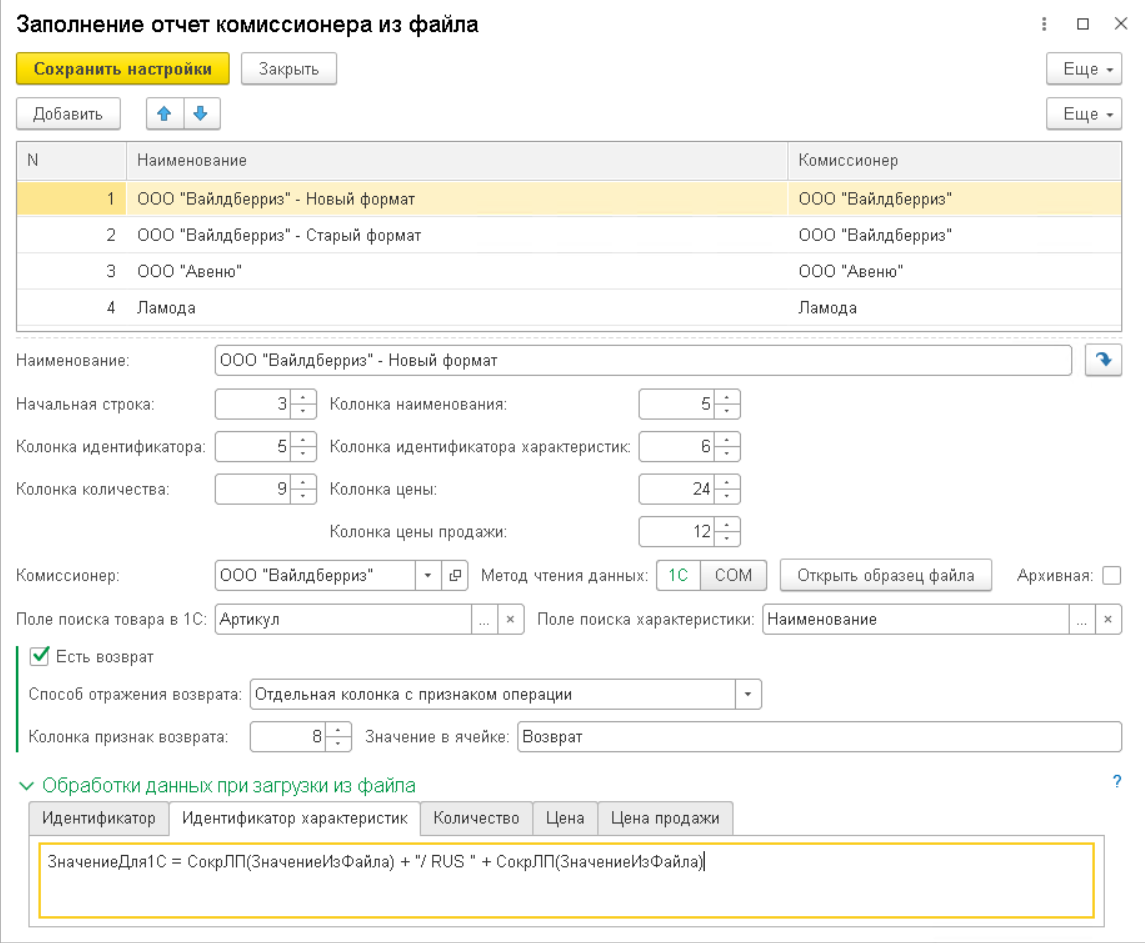

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

Продажа по договору комиссии без удержания вознаграждения комиссионера

НДС-особенности договора комиссии

Комиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он: (или) продает товары с НДС (если они облагаются этим налогом) и выставляет покупателям от своего имени счета-фактуры, если комитент — плательщик НДС (Пункт 3 ст. 168, ст. 169 НК РФ); (или) продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент — неплательщик НДС. Вознаграждение комиссионера не облагается НДС, только если он: (или) применяет упрощенку (Пункты 2, 3 ст. 346.11 НК РФ); (или) получил освобождение от исполнения обязанностей налогоплательщика (Статья 145 НК РФ); (или) продает определенные виды товаров, освобожденных от НДС (Подпункты 1, 8 п. 2, пп. 6 п. 3, п. 7 ст. 149, п. 2 ст. 156 НК РФ). В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0%) (Пункт 1 ст. 156, ст

164 НК РФ).Комитенту нужно обратить внимание на следующее. Он должен начислить НДС: — с аванса покупателя — на дату поступления аванса на счет комиссионера или на свой счет (если комиссионер в расчетах не участвует) (Подпункт 2 п

1 ст. 167 НК РФ; Письмо ФНС России от 28.02.2006 N ММ-6-03/202@); — с реализации товаров — на дату их отгрузки покупателю, указанную в накладной, оформленной комиссионером (Подпункт 1 п. 1 ст. 167 НК РФ; Письмо Минфина России от 17.01.2007 N 03-1-03/58@).Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы. Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке. Во-вторых, если по условиям договора комиссии деньги от покупателей получает комитент или же участвующий в расчетах комиссионер не вправе удерживать вознаграждение из сумм поступившей от покупателей предоплаты, комиссионер начисляет НДС только на дату утверждения комитентом отчета. Соответственно, счет-фактуру на аванс в счет вознаграждения комиссионер не выставляет.

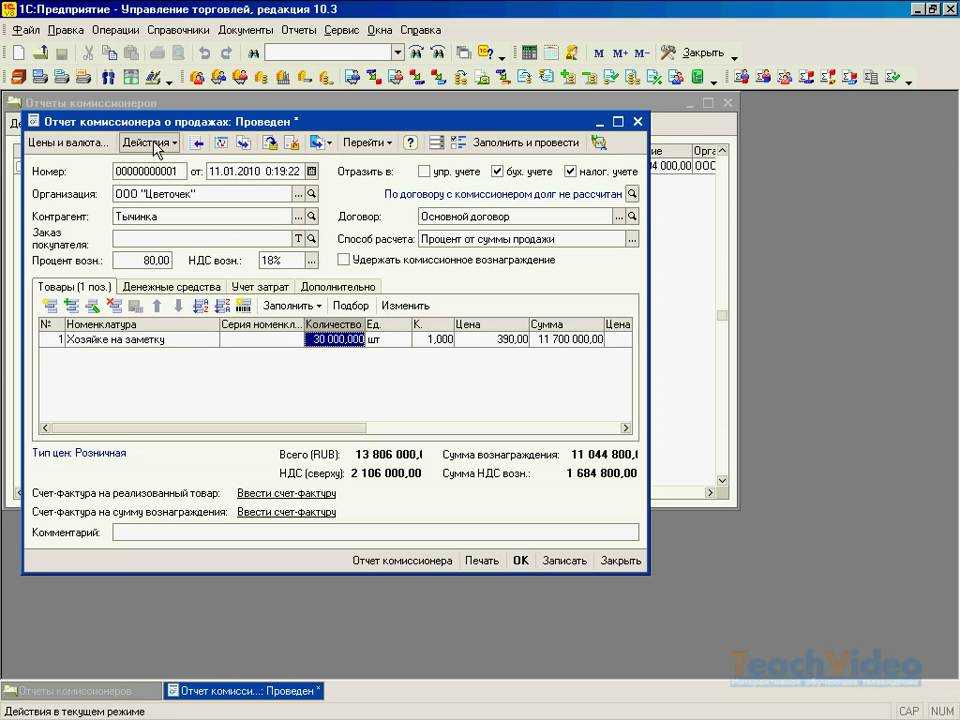

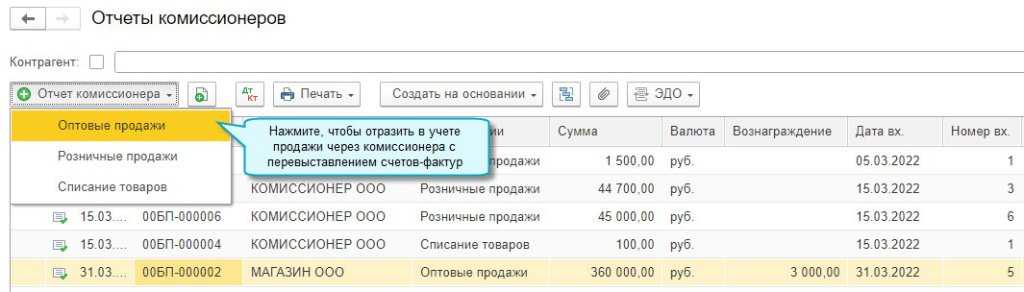

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

-

Регистрируем отчет комиссионера, начисляем вознаграждение

.

Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

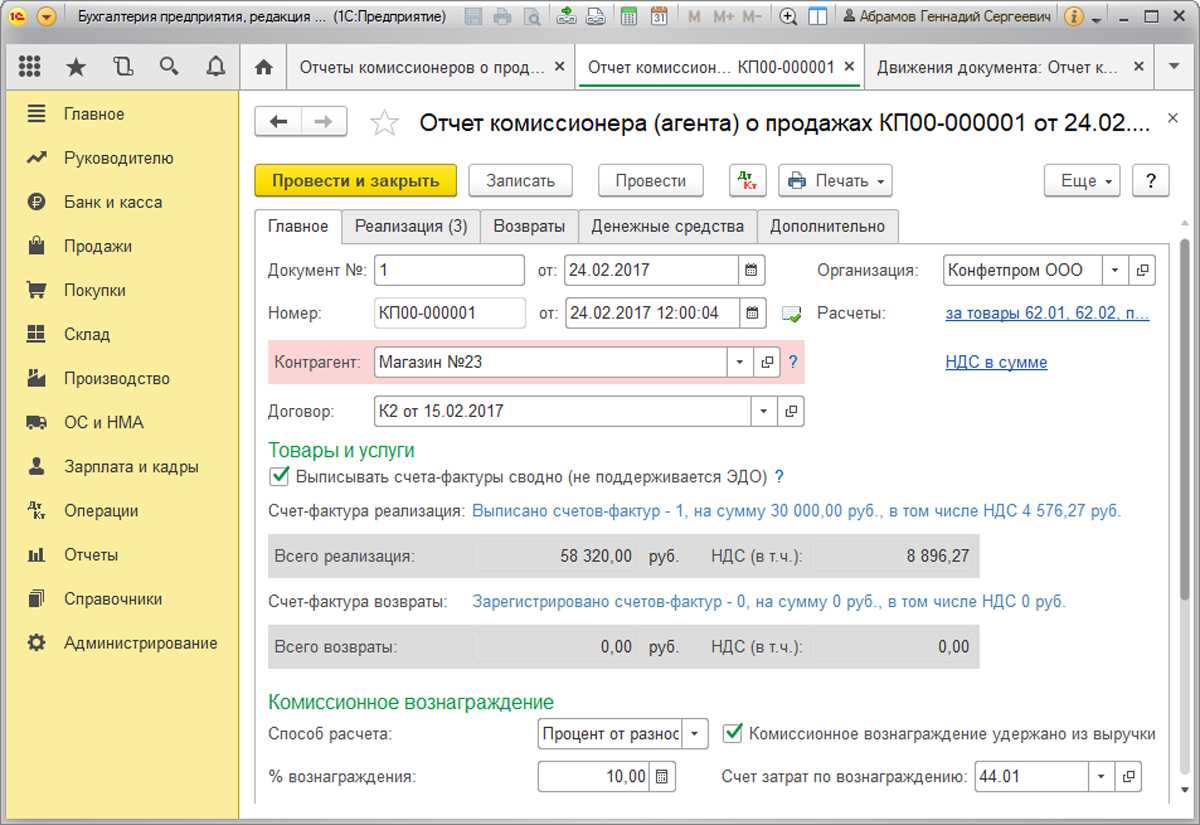

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и , полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступно и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель

» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа). - Вкладка «Возвраты

» предназначена для отражения возврата нереализованных товаров, если такое произошло. - На вкладке «Денежные средства

» отражаются сведения об оплате от покупателя. Данные вносятся вручную. - На вкладке «Дополнительно

» есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров);

- Дт 62 Кт 90.01 (выручка);

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение).

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.