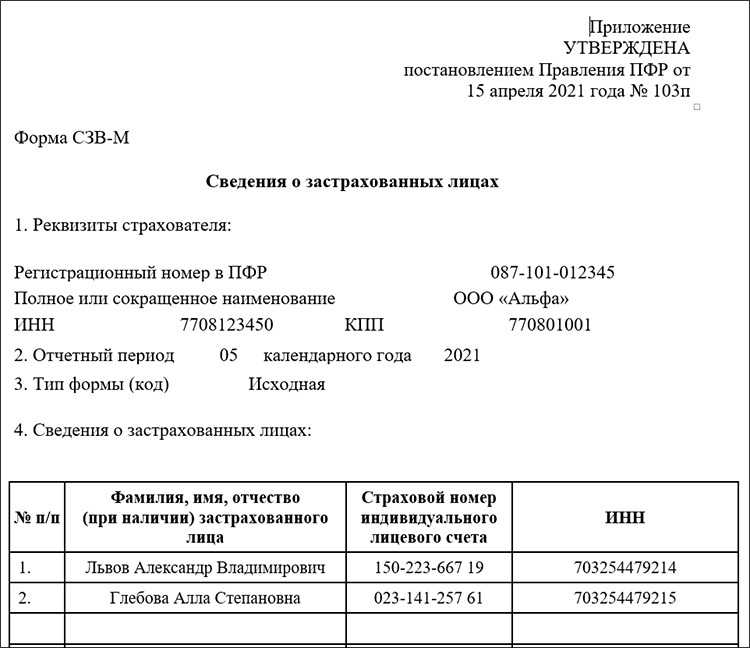

Порядок заполнения

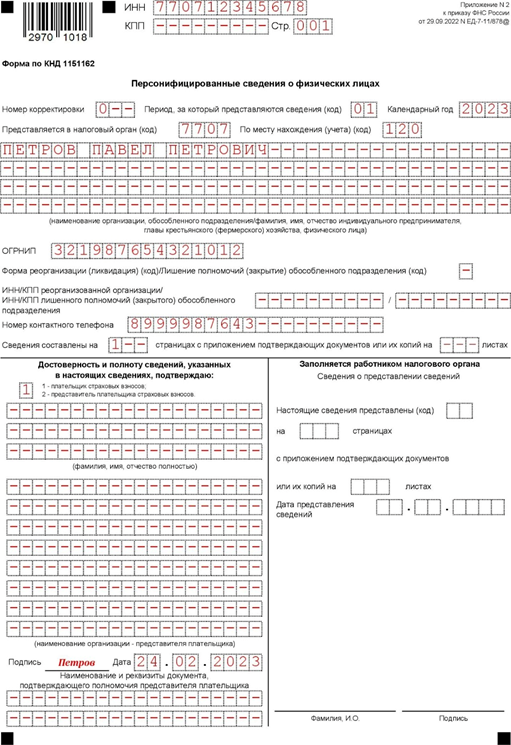

Отчет состоит из титульного листа и части с персональными данными физлиц и сведениями о их доходах. Порядок его заполнения утвержден приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

Титульный лист

Правила его заполнения абсолютно стандартные:

- Укажите ИНН и КПП в соответствии со свидетельством о постановке на учет. Предприниматели КПП не указывают.

- Для первичных сведений проставьте код «0–», для корректировок «1–», «2–» и так далее по порядку.

- Период, за который представляется отчет, заполняется кодом из приложения № 3 к порядку. В стандартном случае это просто номер месяца, но для реорганизации, ликвидации и снятия с учета ИП (главы КФХ) коды отличаются.

- Укажите отчетный год — 2023.

- Укажите код налогового органа, в который подаете отчет.

- В поле «По месту нахождения (учета)» укажите код из приложения № 4 к порядку.

- Впишите наименование вашей организации, обособленного подразделения (при наличии) или ФИО физлица.

- Впишите ОГРНИП — это поле предусмотрено только для ИП/главы КФХ. Узнать код можно по листу записи в ЕГРИП.

- Если в отчетном периоде организация была реорганизована, ликвидирована или ее обособленное подразделение было закрыто или лишено полномочий, заполните соответствующую строку, указав код из приложения № 2 к порядку.

- Укажите номер телефона и количество страниц в форме, а также количество листов подтверждающих документов.

- В разделе «Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю» укажите код «1», если сведения представляет плательщик, и код «2» — если их подает уполномоченный представитель. Далее впишите ФИО, поставьте подпись и дату.

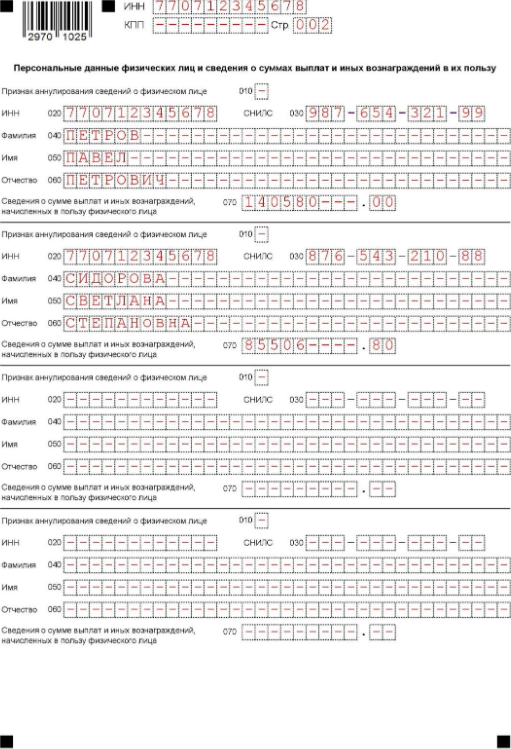

Персональные данные и сведения о выплатах

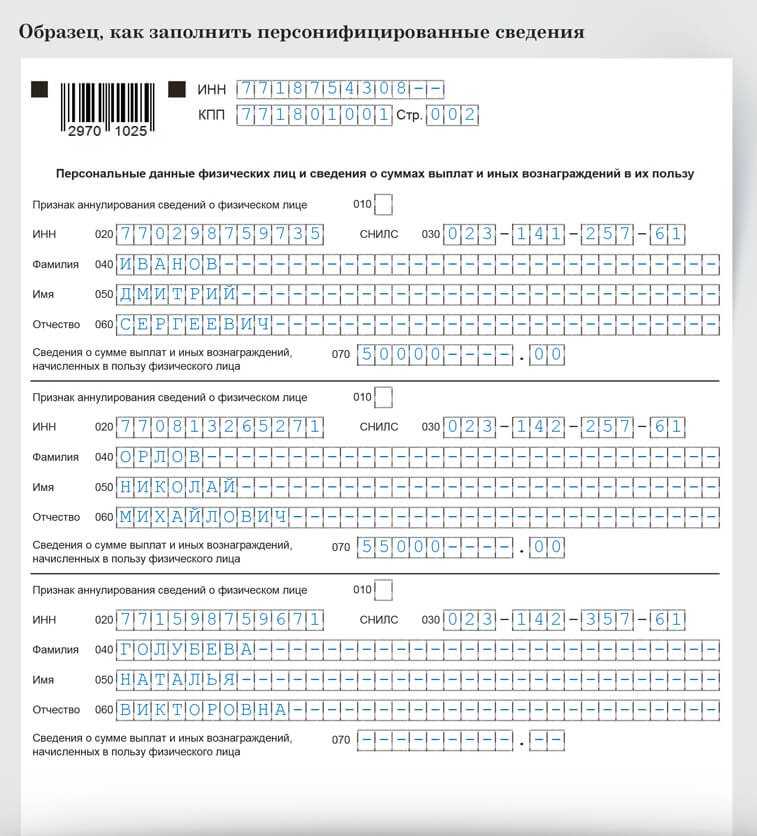

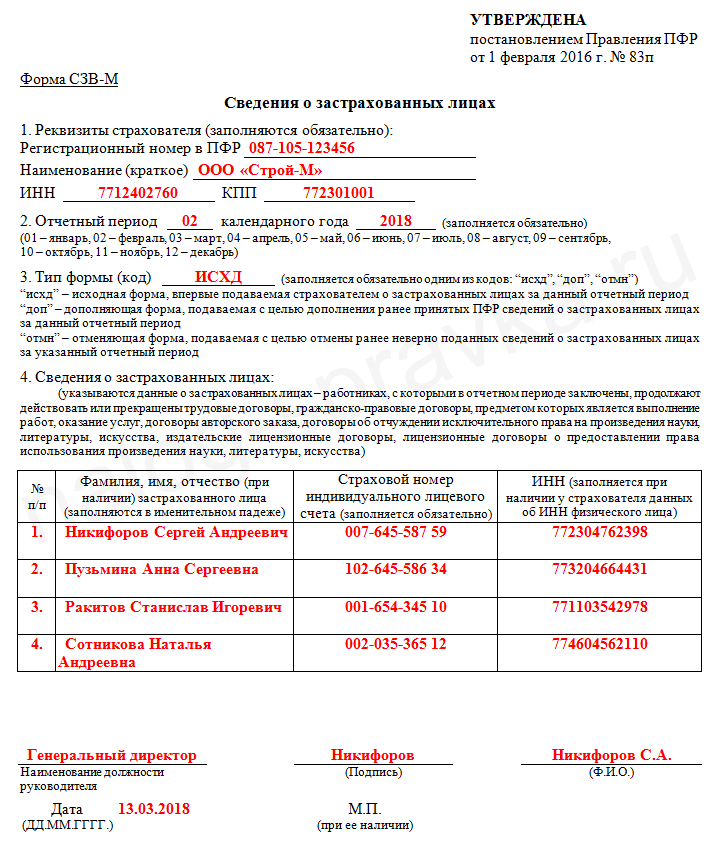

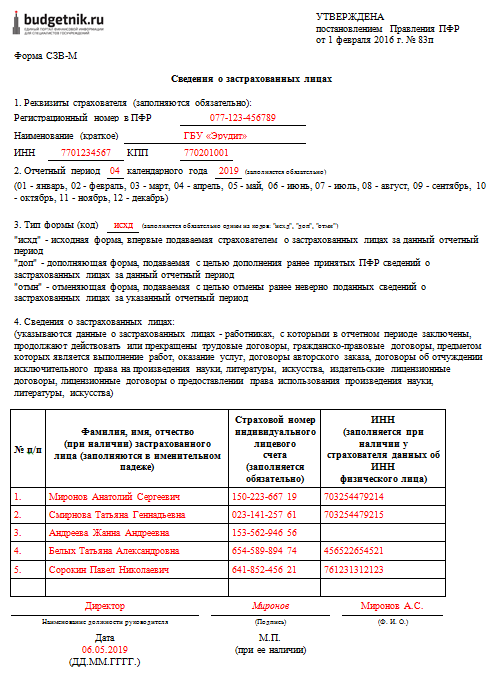

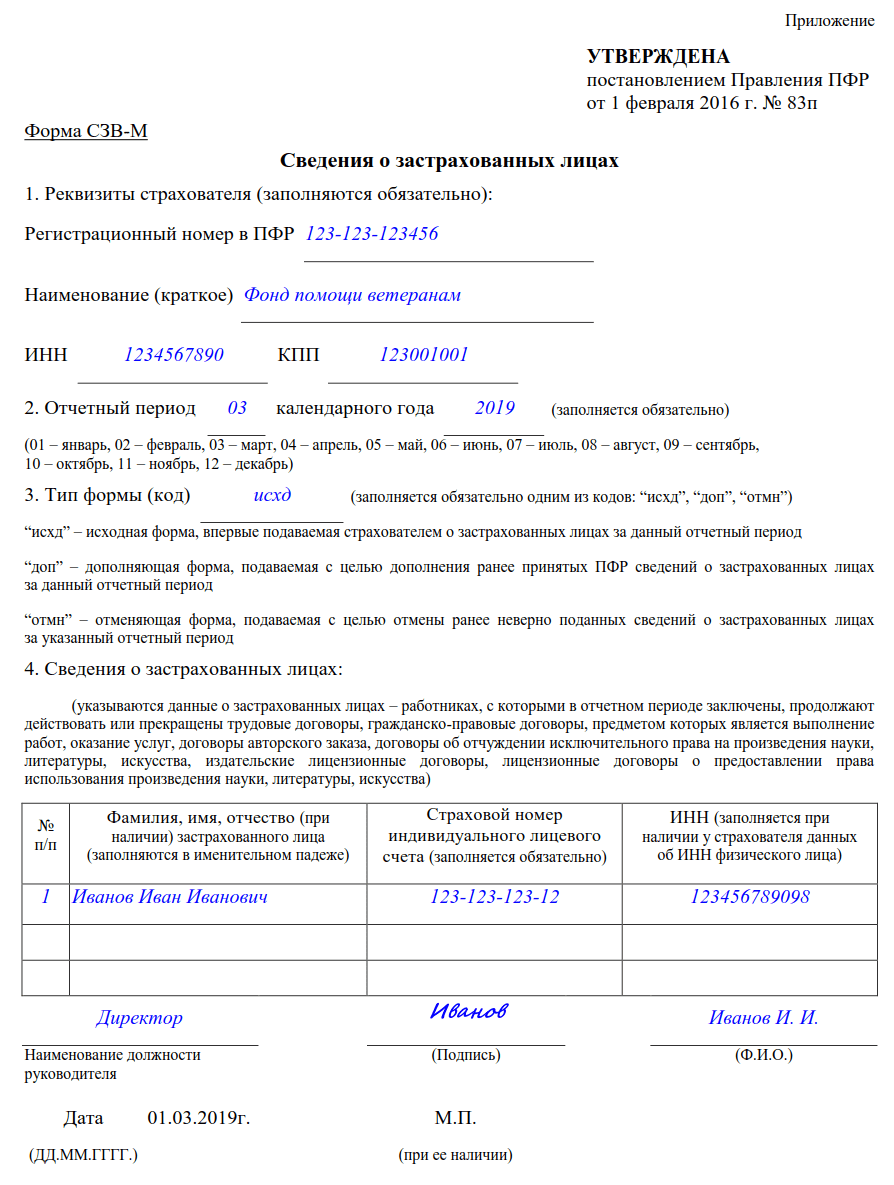

Этот раздел нужно заполнить на каждое застрахованное лицо, которое числилось в отчетном периоде. По нему указывают ИНН, ФИО, СНИЛС и сумму выплат, начисленных в его пользу в отчетном месяце. В строке 070 указывается сумма выплат и иных вознаграждений, начисленных в пользу лица за отчетный месяц

Впишите сумму в рублях и копейках. В строку включаются все суммы выплат и вознаграждений, которые входят в объект обложения страховыми взносами, а не база для исчисления страховых взносов, то есть порядок заполнения строки 070 аналогичен порядку заполнения строки 140 раздела 3 РСВ. Обратите внимание, что указывать доходы нужно в сумме до удержания НДФЛ.

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

Как заполнять отчет

Отчет состоит всего из двух разделов:

- титульного листа;

- персональных данных физических лиц и сведений о суммах выплат и иных вознаграждений в их пользу.

Титульный лист заполняется, просто, как большинство отчетных форм. Здесь нужно указать ИНН, КПП, отчетный период, наименование организации, ОРНИП для предпринимателей, номер телефона, проставить дату и подпись.

В разделе о персональных данных физлица нужно указать сведения отдельно по каждому работнику: заполнить строки от 010 до 070. Сколько работников – столько раз нужно эти заполнять эти строки.

- 010 – признак аннулирования сведений о физическом лице (заполняют при аннулировании сведений)

- 020 – ИНН

- 030 – СНИЛС

- 040-060 – фамилия, имя и отчество соответственно

- 070 –сумма выплат физлицу за отчетный период. Строку заполняйте в рублях и копейках.

Строка 010 пропускается, если отчет сдается первоначально.

В строке 070 «Сведения о сумме выплат и иных вознаграждений в пользу данного физлица» нужно указать сумму, которую начислили за отчетный период – за месяц. (п. 3.7 Порядка, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@). Не нарастающим итогом – с февраля. Сумма – только за отчетный месяц.

Обратите внимание, в отчет вносят суммы и облагаемые, и не облагаемые взносами

Коды периодов, найдет в бераторе

Коды мест представления сведений в налоговый орган найдете в бераторе

Если выплат не было

Если в отчетном месяце выплат не было, работника все равно нужно включить в отчет, но в строке 070:

- электронной формы — ничего не ставить (она остается пустой);

- бумажной формы —поставить прочерки.

Если нужно включить сведения об иностранном работнике

У иностранца может не быть отчества. В таком случае, нужно указать только фамилию и имя в строках 040–050. А, строку 060 оставить пустой.

Строку 020, если у иностранца нет ИНН, оставьте пустой.

Иностранцев, которые находятся в стадии оформления СНИЛС, включить в отчет не получится. С «пустым» СНИЛС налоговая отчет не примет. В таким случае, отчет придется сдать без иностранцев, затем уточнить его, как только работник получит СНИЛС.

Если отчет сдает обособленное подразделение

Обособленное подразделение на листе «Персональные данные физических лиц и сведения о суммах выплат» указывает сведения только о тех работникам, которым самостоятельно выплачивает зарплату или вознаграждение по ГПД.

Как подать корректирующие сведения

Если в первичном отчете допущена ошибка, сведения можно исправить. Подать нужно корректирующий отчет. Для этого нужно:

- На титульном листе в поле «Номер корректировки» указать номер уточнения. Например, «1—».

- Для аннулирования ошибочных сведений в строке 010 укажите признак аннулирования «1». При этом по строке 070 проставьте прочерки.

Если нужно исправить данные о физлице (ФИО, СНИЛС), заполните на физлицо стр. «020 – 070», указав правильную информацию.

Когда нужно исправить сумму выплат в уточненке, укажите данные физлица и правильную сумму по стр. «070». Стр. «010» при этом не заполняется.

Если сведения нужно уточнить, уточненку нужно до подачи РСВ за соответствующий отчетный период (месяц), и в форму включить только тех физлиц, чьи данные будут изменены (уточнены).

Как указать информацию в отчете

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

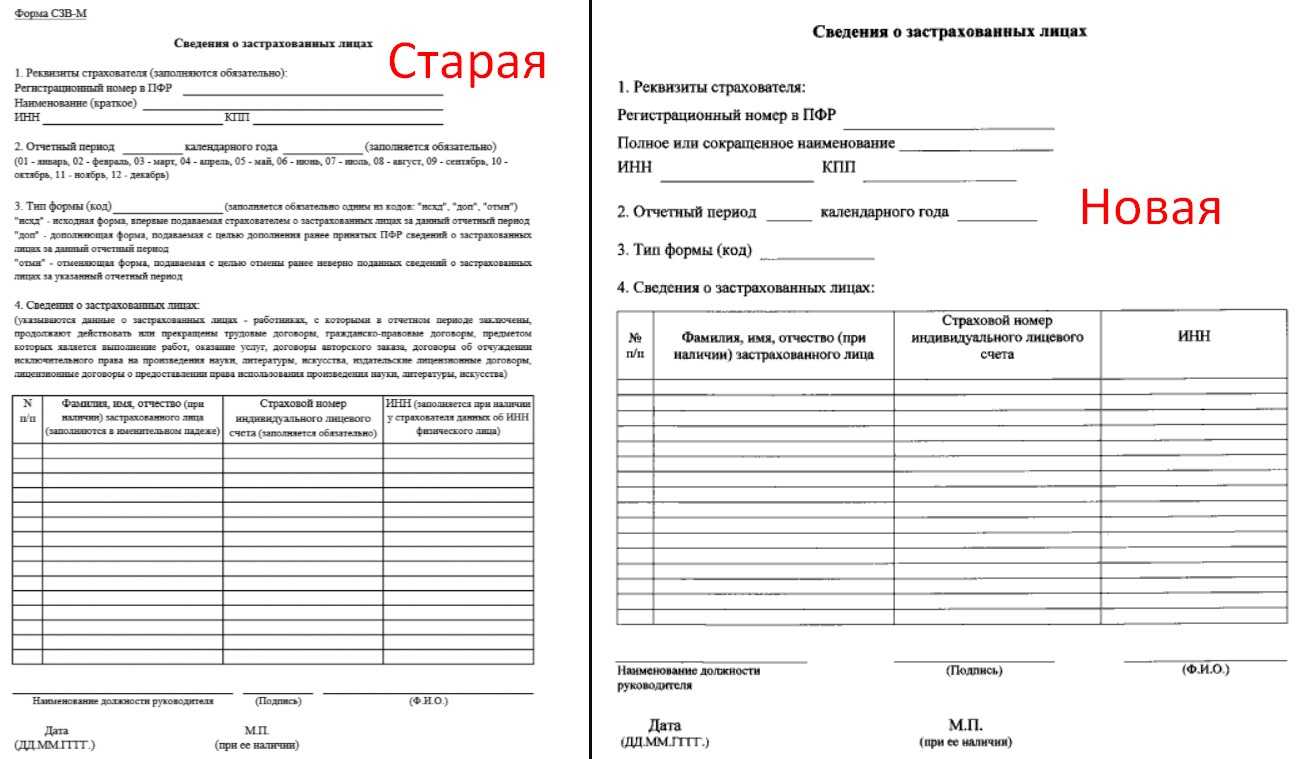

Порядок заполнения новой формы персонифицированных сведений о физлицах

Бланк Сведений состоит из двух листов — титульного и основного (в котором содержатся все необходимые сведения). Заполнение листов вполне стандартное — вверху каждой страницы организациям нужно указать ИНН и КПП. ИП вставляют только ИНН. Номер страницы пишется в формате 001 и далее по порядку.

Образец формы персонифицированных сведений о физических лицах представлен ниже.

Титульный лист

При первой подаче сведений ставится код “0—”, при корректировках “1—”, “2—” и.т д. Код периода за который предоставляется отчёт: 01 — за январь, 02 — за февраль, и так далее по порядку. Если идёт реорганизация, ликвидация ООО или снятие с учёта ИП, коды будут другими. Их можно посмотреть в приложения №3 Порядка заполнения персонифицированных сведений о физических лицах (приложение №4 к приказу ФНС России №Е-Д-7-11/878@).

Далее пишется отчётный год (2023) и четырёхзначный код налоговой инспекции, куда подаётся отчёт. Код места нахождения (учёта) нужно взять из приложения № 4 ”Порядка заполнения…”. Например, 120 — по месту жительства ИП.

Далее вписывается наименование организации или ФИО физического лица.

ОГРНИП заполняют только индивидуальные предприниматели или главы КФХ.

Следующие два поля нужно заполнить только при реорганизации, ликвидации юрлица, снятия с учёта ИП в отчётном месяце. Данные взять из приложения № 2 ”Порядка заполнения…”.

Потом ставится номер телефона заявителя и количество страниц отчёта, и, отдельно, — подтверждающих документов.

В разделе по достоверности сведений нужно поставить код 1, если данные подаёт сам плательщик, и 2 — при подаче уполномоченным представителем. Потом указываются ФИО, дата заполняется, и ставится подпись ответственного лица.

Требования к заполнению остаются те же самые:

- в электронной форме пишутся заглавные буквы и цифры шрифтом Courier New размером 18. В пустых ячейках ставить прочерки. Цифровые значения нужно начинать писать с крайней левой клетки;

- в бумажной форме заполнение производить ручкой синего, чёрного или фиолетового цвета заглавными буквами, без помарок и исправлений.

Форма персонифицированных сведений о физических лицах: титульный лист

Форма персонифицированных сведений о физических лицах: титульный лист

Персональные данные и сведения о выплатах

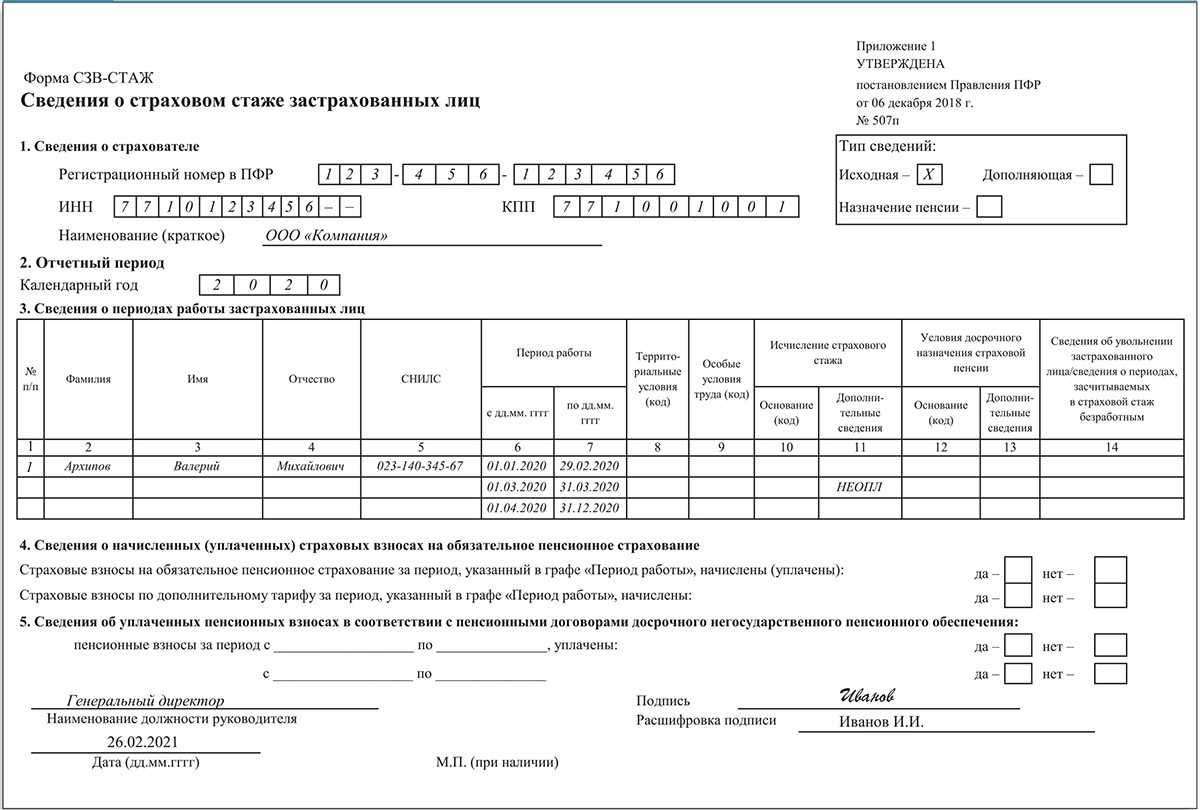

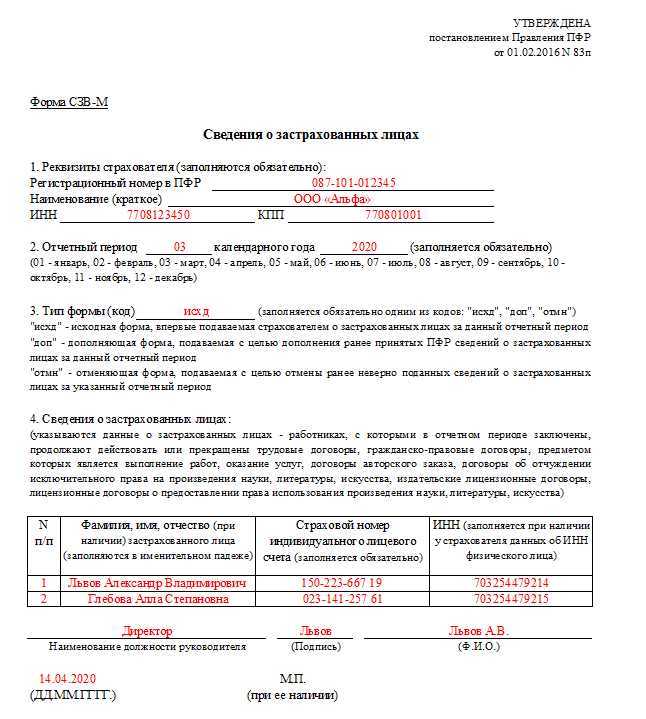

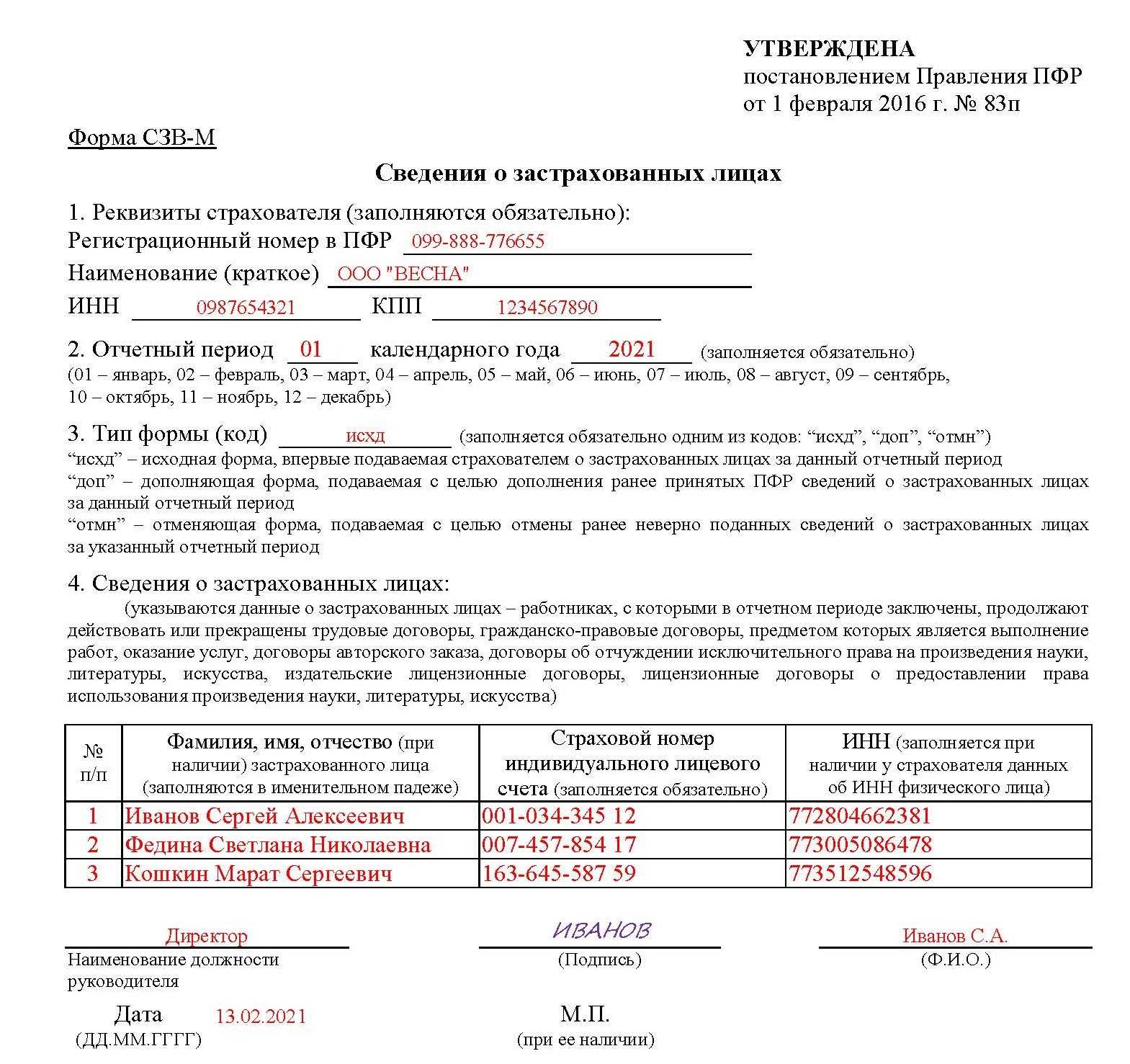

Этот лист отчёта содержит 4 блока со строками от 010 до 070. Каждый блок заполняется на отдельное застрахованное лицо. В одном листе могут содержаться сведения о 4 физических лицах. Соответственно, если их больше, нужно формировать дополнительные листы.

Персональные сведения те же самые, что и в отчёте СЗВ-М, — ИНН, СНИЛС,ФИО. Строку 010 нужно заполнить, только если аннулировать ранее поданные сведения о человеке (в этом случае ставится в строке 010 ставится “1”, а в строке 070 прочерк).

В строке 070 нужно указать общую сумму вознаграждений физлица за отчётный период (соответствует строке 140 текущей формы РСВ).

Лист с персональными данными о физических лицах

Лист с персональными данными о физических лицах

Что такое персонифицированные сведения о физических лицах

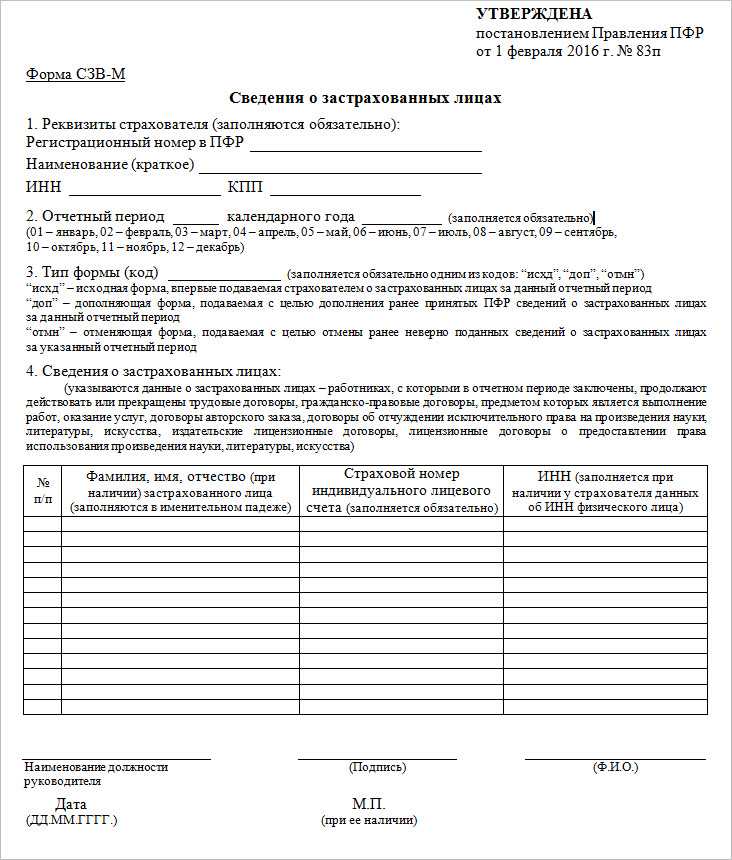

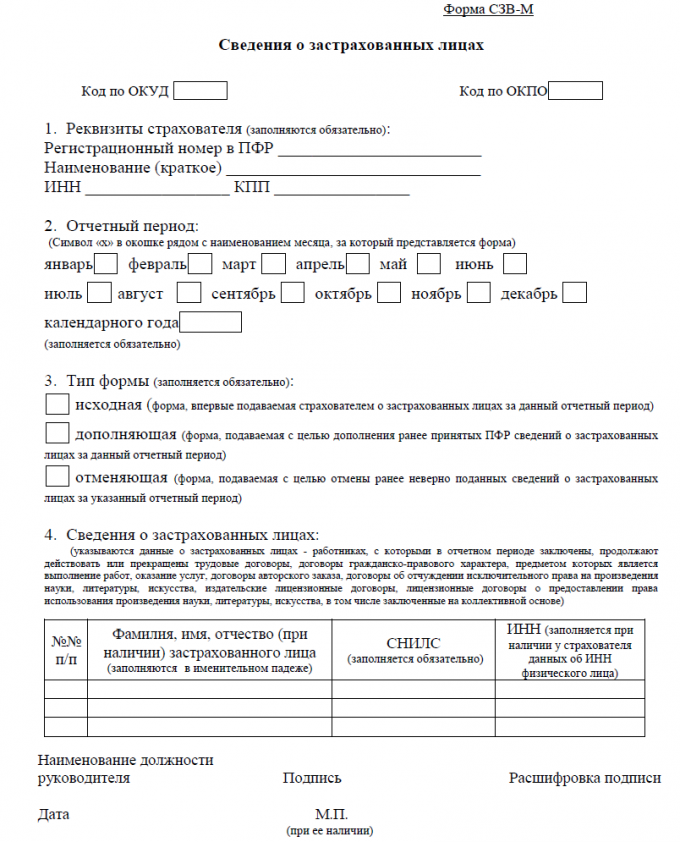

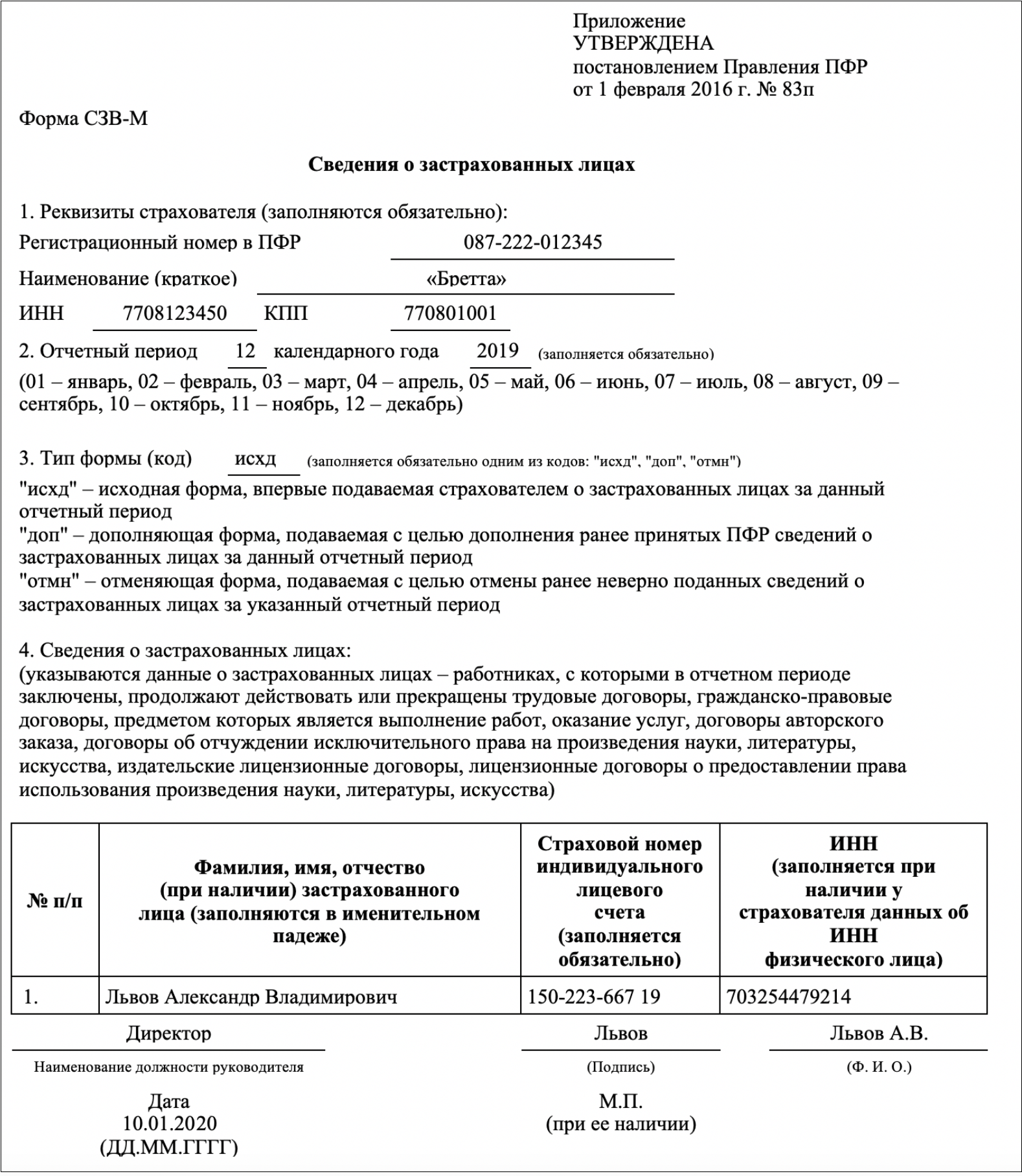

Персонифицированные сведения о физических лицах — новая форма отчётности, которую с 2023 г. ежемесячно сдают в ИФНС. В первый раз сведения надо сдать за январь 2023 г. Сведения подавайте на всех работников, числившихся у вас в отчетном месяце по трудовому договору или работавших по ГПД, включая тех, кто в нем уволился, и тех, у кого не было выплат. Исключение — самозанятые, их в отчёт не включайте. На 11 и более человек сведения сдают в электронном виде. В отчёт включают персональные данные каждого физлица и сумму выплат (строка 070), начисленных ему за истекший месяц, как облагаемых, так и не облагаемых взносами. Если в текущем месяце выплат не было, заполните на работника только строки 020 — 060.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Кого включать в отчет

В отчет «Персонифицированные сведения о физических лицах» нужно включить данные о каждом работнике

Неважно работает он по трудовому договору или договору ГПХ (п. 3.1

Порядка заполнения, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@).

Директора, который является единственным учредителем, включают в отчет.

Мобилизованных и служащих по контракту, с которыми приостановлен трудовой договор (ст. 351.7 ТК РФ), также нужно учитывать при подготовке отчета. Их включают в лист с персональными данными.

Не нужно вносить в отчет сведения о работниках, за которых не платятся страховые взносы. Это те, с кем заключены договоры купли-продажи, аренды, мены, найма жилого помещения, займа, дарения.

Не нужно отчитываться по самозанятым. Но при условии, что самозанятые, работающие с компаний по договору ГПХ, передали чеки об оплате. Если чеки не получены, у вас нет подтверждения исполнения работ в рамках режима на НПД, тогда выплата считается проведенной в рамках договора ГПХ. И сведения о ней нужно включить в отчет. Если самозанятый предоставить чек позже, нужно будет пересдать по нему отчет с уточняющими сведениями.

Иностранных работников нужно включать в отчет, если они признаются застрахованными лицами, то есть за них платятся страховые взносы. Это могут быть постоянно и временно проживающие, временно пребывающие в РФ. К таким не относятся временно пребывающие высококвалифицированные специалисты, не из ЕАЭС. Они не являются застрахованными лицами.

Как заполнять отчет

Отчет состоит всего из двух разделов:

- титульного листа;

- персональных данных физических лиц и сведений о суммах выплат и иных вознаграждений в их пользу.

Титульный лист заполняется, просто, как большинство отчетных форм. Здесь нужно указать ИНН, КПП, отчетный период, наименование организации, ОРНИП для предпринимателей, номер телефона, проставить дату и подпись.

В разделе о персональных данных физлица нужно указать сведения отдельно по каждому работнику: заполнить строки от 010 до 070. Сколько работников – столько раз нужно эти заполнять эти строки.

- 010 – признак аннулирования сведений о физическом лице (заполняют при аннулировании сведений)

- 020 – ИНН

- 030 – СНИЛС

- 040-060 – фамилия, имя и отчество соответственно

- 070 –сумма выплат физлицу за отчетный период. Строку заполняйте в рублях и копейках.

Строка 010 пропускается, если отчет сдается первоначально.

В строке 070 «Сведения о сумме выплат и иных вознаграждений в пользу данного физлица» нужно указать сумму, которую начислили за отчетный период – за месяц. (п. 3.7 Порядка, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@). Не нарастающим итогом – с февраля. Сумма – только за отчетный месяц.

Обратите внимание, в отчет вносят суммы и облагаемые, и не облагаемые взносами

Коды периодов, найдет в бераторе

Коды мест представления сведений в налоговый орган найдете в бераторе

Если выплат не было

Если в отчетном месяце выплат не было, работника все равно нужно включить в отчет, но в строке 070:

- электронной формы — ничего не ставить (она остается пустой);

- бумажной формы —поставить прочерки.

Если нужно включить сведения об иностранном работнике

У иностранца может не быть отчества. В таком случае, нужно указать только фамилию и имя в строках 040–050. А, строку 060 оставить пустой.

Строку 020, если у иностранца нет ИНН, оставьте пустой.

Иностранцев, которые находятся в стадии оформления СНИЛС, включить в отчет не получится. С «пустым» СНИЛС налоговая отчет не примет. В таким случае, отчет придется сдать без иностранцев, затем уточнить его, как только работник получит СНИЛС.

Если отчет сдает обособленное подразделение

Обособленное подразделение на листе «Персональные данные физических лиц и сведения о суммах выплат» указывает сведения только о тех работникам, которым самостоятельно выплачивает зарплату или вознаграждение по ГПД.

Как ИП с работниками заполнить форму персонифицированных сведений о физических лицах за январь 2023 г.

Чтобы представить персонифицированные сведения о работниках, заполните форму из Приложения N 2 к Приказу ФНС России от 29.09.2022 N ЕД-7-11/878@. Порядок ее заполнения приведен в Приложении N 4 к этому Приказу. На титульном листе укажите следующее:

- ИНН в соответствии с вашим свидетельством о постановке на учет в налоговом органе;

- код «120» в поле «По месту нахождения (учёта) (код)»;

- свои фамилию, имя, отчество (при наличии) полностью в соответствии с документом, удостоверяющим личность;

- ОГРНИП в соответствии с листом записи ЕГРИП.

Подпишите документ и проставьте дату его составления. В разделе «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» по каждому работнику заполните отдельный блок строк 010 — 070. Строку 010 при первичной подаче сведений не заполняйте. В строках 020 — 060 приведите персональные данные работника: ИНН (при наличии), СНИЛС, Ф.И.О. (как в документе, удостоверяющем личность). В строке 070 укажите сумму выплат (иных вознаграждений) в пользу этого физлица, начисленных за отчетный месяц. Если начислений не было, поставьте прочерк.

Как заполнять отчет

Отчет состоит всего из двух разделов:

- титульного листа;

- персональных данных физических лиц и сведений о суммах выплат и иных вознаграждений в их пользу.

Титульный лист заполняется, просто, как большинство отчетных форм. Здесь нужно указать ИНН, КПП, отчетный период, наименование организации, ОРНИП для предпринимателей, номер телефона, проставить дату и подпись.

В разделе о персональных данных физлица нужно указать сведения отдельно по каждому работнику: заполнить строки от 010 до 070. Сколько работников – столько раз нужно эти заполнять эти строки.

- 010 – признак аннулирования сведений о физическом лице (заполняют при аннулировании сведений)

- 020 – ИНН

- 030 – СНИЛС

- 040-060 – фамилия, имя и отчество соответственно

- 070 –сумма выплат физлицу за отчетный период. Строку заполняйте в рублях и копейках.

Строка 010 пропускается, если отчет сдается первоначально.

В строке 070 «Сведения о сумме выплат и иных вознаграждений в пользу данного физлица» нужно указать сумму, которую начислили за отчетный период – за месяц. (п. 3.7 Порядка, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@). Не нарастающим итогом – с февраля. Сумма – только за отчетный месяц.

Обратите внимание, в отчет вносят суммы и облагаемые, и не облагаемые взносами

Коды периодов, найдет в бераторе

Коды мест представления сведений в налоговый орган найдете в бераторе

Если выплат не было

Если в отчетном месяце выплат не было, работника все равно нужно включить в отчет, но в строке 070:

- электронной формы — ничего не ставить (она остается пустой);

- бумажной формы —поставить прочерки.

Если нужно включить сведения об иностранном работнике

У иностранца может не быть отчества. В таком случае, нужно указать только фамилию и имя в строках 040–050. А, строку 060 оставить пустой.

Строку 020, если у иностранца нет ИНН, оставьте пустой.

Иностранцев, которые находятся в стадии оформления СНИЛС, включить в отчет не получится. С «пустым» СНИЛС налоговая отчет не примет. В таким случае, отчет придется сдать без иностранцев, затем уточнить его, как только работник получит СНИЛС.

Если отчет сдает обособленное подразделение

Обособленное подразделение на листе «Персональные данные физических лиц и сведения о суммах выплат» указывает сведения только о тех работникам, которым самостоятельно выплачивает зарплату или вознаграждение по ГПД.

Кто обязан сдавать «Персонифицированные сведения о физических лицах»

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версий 3.1.23.357 и 3.1.24.212 в программу «1С:Зарплата и управление персоналом 8» ред. 3 добавлена новая форма отчета Персонифицированные сведения о физических лицах (КНД 1151162) с 2023 года.

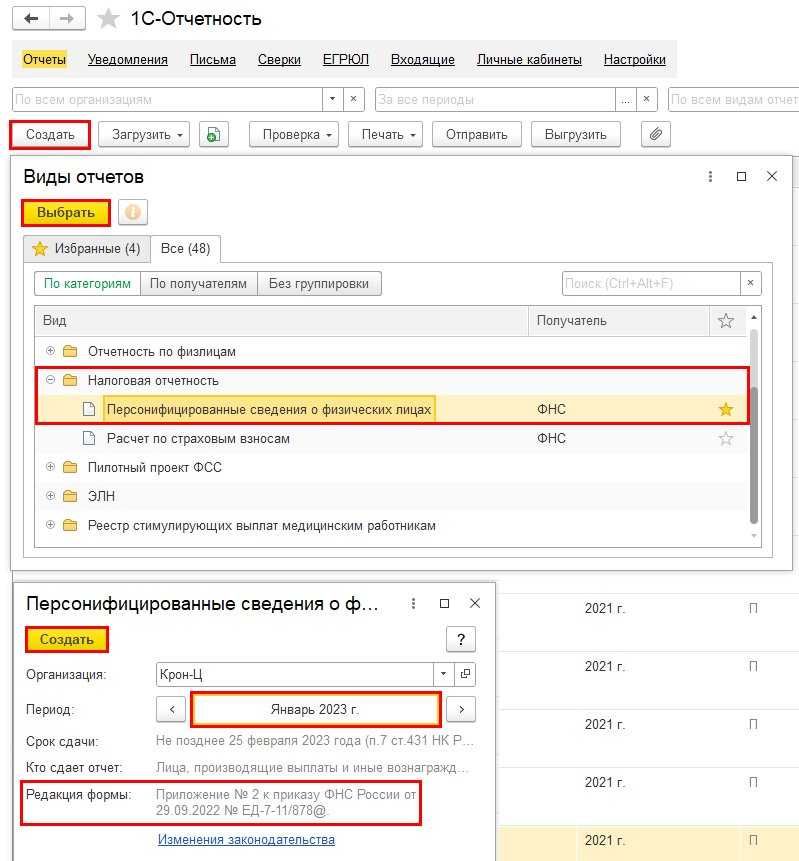

Для создания Персонифицированных сведений следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая форма «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Заполнение отчета происходит автоматически по кнопке Заполнить, согласно отраженным документам и внесенным данным в программу (рис. 2).

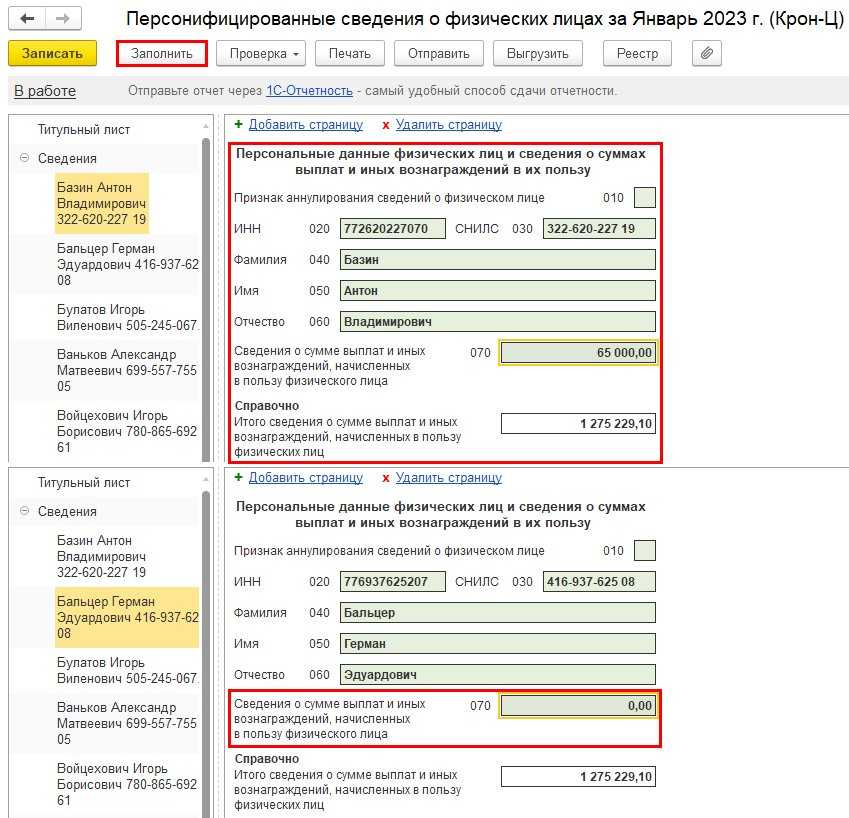

Внимание! Для корректного заполнения отчета в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо проверить ИНН, СНИЛС и Ф.И.О

физических лиц, а также провести все начисления и выплаты за отчетный период.

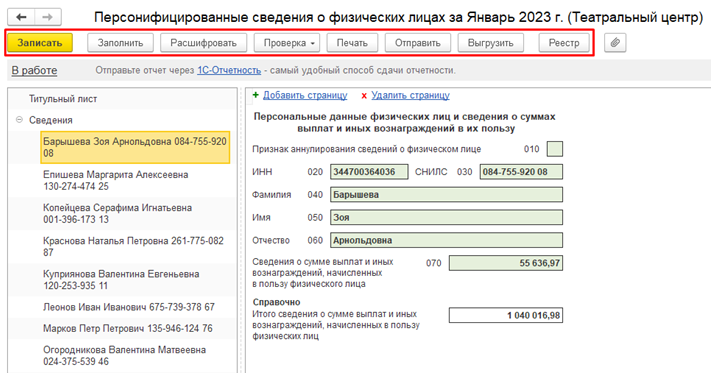

Пример 1

Сотруднику Базину А.В. начислена заработная плата за январь 2023 года в размере 65 000 руб., а с сотрудником Бальцером Г.Э. приостановлен трудовой договор на основании ч. 4 ст. 351.7 (мобилизация) до конца 2023 года.

При создании первичного отчета персонифицированных сведений по кнопке Заполнить в форму будут автоматически добавлены страницы сведений по каждому физическому лицу, работающему в организации.

У сотрудника Базина А.В. будут автоматически заполнены персональные данные (строки 020-060), а также сумма начисленной заработной платы (строка 070). У сотрудника Бальцера Г.Э. отобразятся только персональные данные (строки 020-060). Сумма вознаграждений по строке 070 отразится с значением «0,00» (рис. 2).

Рис. 2. Заполнение раздела «Сведения» в новой форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Если после представления первичного отчета в программе «1С:Зарплата и управление персоналом 8» была выявлена и исправлена ошибка в расчете или личных данных сотрудника, работодателю необходимо подать уточненные сведения до представления Расчета по страховым взносам. Для этого нужно создать новый отчет и указать на Титульном листе значение номера корректировки уточненных сведений – «1» (рис. 3).

Рис. 3. Корректирующий отчет «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» реализовано автоматическое заполнение корректирующей формы Персонифицированные сведения о физических лицах, а также расшифровка отчета по регистраторам и начислениям.

После установки номера корректировки по кнопке Заполнить в форме автоматически появятся страницы сведений физических лиц, по которым были внесены изменения в программе. Новые данные отобразятся в разделе «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» (рис. 4).

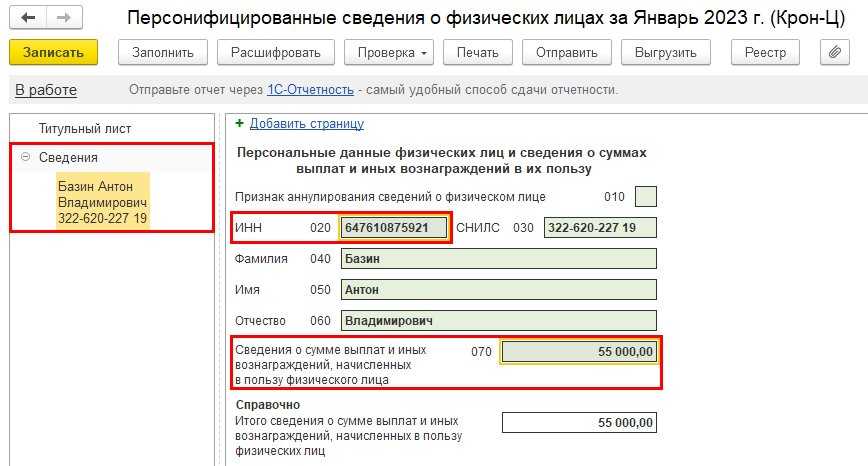

Пример 2

Сотруднику Базину А.В. пересчитали заработную плату за январь 2023 года, а также исправили ИНН после сдачи первичного отчета «Персонифицированные сведения о физических лицах».

При создании корректирующего отчета персонифицированных сведений по кнопке Заполнить в форме появится только одна страница сведений по сотруднику Базину А.В. В разделе персональных данных строки 020 и 070 будут содержать новые сведения (рис. 4).

Рис. 4. Корректирующие «Сведения» в программе «1С:Зарплата и управление персоналом 8» ред. 3

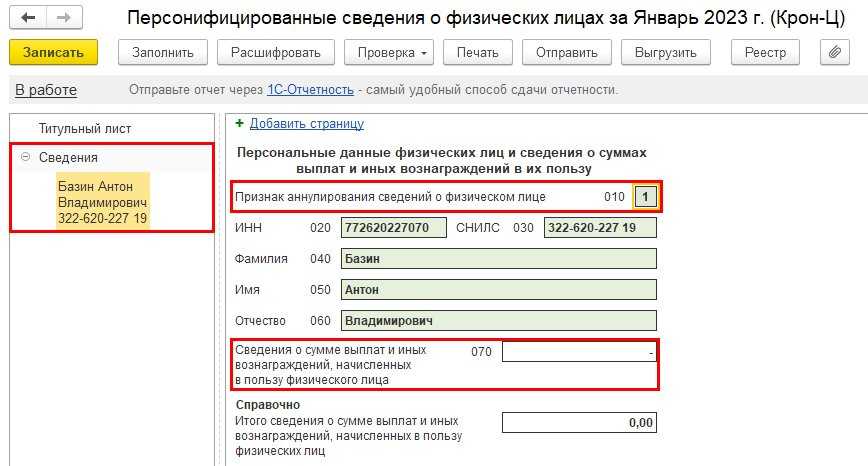

Если в первичном отчете были ошибочно поданы сведения за сотрудника, который не числится в организации и не получает вознаграждения, после заполнения отчета в разделе «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» автоматические установится Признак аннулирования сведений о физическом лице – «1» по строке 010, а по строке 070 будет установлен прочерк (рис. 5).

Пример 3

В первичном отчете «Персонифицированные сведения о физических лицах» по сотруднику Базину А.В. были ошибочно переданы сведения в ИФНС. Сотрудник не числится в организации и не получает заработную плату (иные вознаграждения).

При создании корректирующего отчета персонифицированных сведений по кнопке Заполнить в форме появится только одна страница сведений по сотруднику Базину А.В. В разделе персональных данных автоматически будет установлен признак аннулирования – «1» (строка 010), а также заполнены строки персональных данных, которые необходимо отменить (строки 020-060). В строке 070 – «Сведения о сумме выплат и иных вознаграждений» отобразится прочерк (рис. 5).

Рис. 5. Аннулированные «Сведения» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Как подать корректирующие сведения

Если в первичном отчете допущена ошибка, сведения можно исправить. Подать нужно корректирующий отчет. Для этого нужно:

- На титульном листе в поле «Номер корректировки» указать номер уточнения. Например, «1—».

- Для аннулирования ошибочных сведений в строке 010 укажите признак аннулирования «1». При этом по строке 070 проставьте прочерки.

Если нужно исправить данные о физлице (ФИО, СНИЛС), заполните на физлицо стр. «020 – 070», указав правильную информацию.

Когда нужно исправить сумму выплат в уточненке, укажите данные физлица и правильную сумму по стр. «070». Стр. «010» при этом не заполняется.

Если сведения нужно уточнить, уточненку нужно до подачи РСВ за соответствующий отчетный период (месяц), и в форму включить только тех физлиц, чьи данные будут изменены (уточнены).

Кого включать в отчет

В отчет «Персонифицированные сведения о физических лицах» нужно включить данные о каждом работнике

Неважно работает он по трудовому договору или договору ГПХ (п. 3.1

Порядка заполнения, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@).

Директора, который является единственным учредителем, включают в отчет.

Мобилизованных и служащих по контракту, с которыми приостановлен трудовой договор (ст. 351.7 ТК РФ), также нужно учитывать при подготовке отчета. Их включают в лист с персональными данными.

Не нужно вносить в отчет сведения о работниках, за которых не платятся страховые взносы. Это те, с кем заключены договоры купли-продажи, аренды, мены, найма жилого помещения, займа, дарения.

Не нужно отчитываться по самозанятым. Но при условии, что самозанятые, работающие с компаний по договору ГПХ, передали чеки об оплате. Если чеки не получены, у вас нет подтверждения исполнения работ в рамках режима на НПД, тогда выплата считается проведенной в рамках договора ГПХ. И сведения о ней нужно включить в отчет. Если самозанятый предоставить чек позже, нужно будет пересдать по нему отчет с уточняющими сведениями.

Иностранных работников нужно включать в отчет, если они признаются застрахованными лицами, то есть за них платятся страховые взносы. Это могут быть постоянно и временно проживающие, временно пребывающие в РФ. К таким не относятся временно пребывающие высококвалифицированные специалисты, не из ЕАЭС. Они не являются застрахованными лицами.