Малый строительный бизнес

Если вы хорошо разбираетесь в инструментах, открытие собственного строительного бизнеса с вашими знаниями и опытом может стать для вас способом заработать деньги, имея при этом свободу выбирать свой собственный график и начальника. Независимо от того, насколько мал ваш бизнес, успех зависит от тщательного планирования и организации. Как и другие виды малого бизнеса, строительные фирмы должны соблюдать правила и прилагать много усилий, чтобы завоевать доверие клиентов.

Примеры малого строительного бизнеса

- Введите «Кровельные материалы» Начинающая производственная компания привлекает компанию по аренде

- Займитесь производством ногтей

- Оказываю услуги по кладке кирпича

- Войдите в запас гравия и острого песка

- Начать бизнес по уборке строительных площадок до и после.

- Начните бизнес по производству мрамора и плитки.

- начать предлагать тракторы

- Начните ремонт плитки, мрамора, блокировочных плит (брусчатки) и других материалов.

- Запустите восстановление POP.

- начать бизнес в области электропроводки

- Войдите в индустрию производства дверей и ворот

- Войдите в здание и ремонт ограблений

- Войдите в индустрию продаж строительного оборудования.

- Начать бизнес по бурению скважин

Какой самый прибыльный вид строительного бизнеса?

Самый прибыльный строительный бизнес зависит от сезона и окружения. К прибыльным строительным предприятиям относятся

- Торговый бизнес.

- Управление строительной площадкой.

- Строительный клининговый бизнес.

Зарабатывает ли строительный бизнес?

Секрет успеха заключается в управлении продажами и прибылью. Хотя может возникнуть соблазн вложить много денег в маркетинг, избегание проектов, которые не приносят прибыли, поможет вам увеличить размер прибыли.

Вы можете разбогатеть в процветающем строительном бизнесе, сосредоточившись на прибыльных проектах и превратив их в стабильный поток свободного денежного потока. Это достигается за счет увеличения нормы прибыли как для бизнеса в целом, так и для конкретных рабочих мест.

Рекомендуемая структура расходов

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, сданного в монтаж;

- приобретение оборудования, не требующего монтажа;

- приобретение оборудования, требующего монтажа;

- прочие капитальные затраты.

Строительные работы выполняются силами подрядных организаций или собственными силами. В первом случае все работы ведутся на основании договора подряда. Все выполненные строительные работы отражаются по счету $08$, в размере договорной стоимости, отражаются на основании принятых или оплаченных счетов, от подрядной организации.

Расчеты заказчика и подрядчика осуществляются:

- промежуточными платежами, по мере выполнения этапов работ, основанием будет акт приемки,

- по завершении строительства, на основании акта государственной комиссии.

Если строительство осуществляется предприятием самостоятельно, по счету $08-3$ «Строительство объектов основных средств», каждый объект учитывается отдельно, с открытием своего субсчета.

Как разбогатеть в строительном бизнесе

Чтобы добиться успеха в строительстве, необходимы те же качества, что и в любой другой отрасли: упорство, талант и опыт. Вы должны сначала быть уверены в своем решении, прежде чем открывать строительный бизнес, потому что разбогатеть быстро не получится. Вы должны иметь

- Целенаправленность и приоритетность ·

- Подробные цели

- Мощная команда менеджеров

- Часто проводимые встречи по подотчетности

- Инвестируйте в себя.

Вот список того, что вы делаете, чтобы разбогатеть в своем строительном бизнесе.

Вы должны сократить материальные отходы.

Они должны быть в состоянии превзойти своих конкурентов, как и в любой другой конкурентной отрасли.

В строительной отрасли крайне важно уметь оценивать стоимость проекта и сроки его завершения. Вы должны убедиться, что вы получаете оплату вовремя, и делать ставки только на контракты, которые поддерживаются клиентами, которые могут платить.

Убедитесь, что мониторинг всегда строг, что вы можете справиться с неожиданностями и что вы подготовились к ним.

Уметь адаптироваться к расписанию и поддерживать продуктивное использование людей и оборудования в спокойные сезоны.

Заработайте прочную репутацию надежного и разумного специалиста, когда требуется дополнительная работа, не предусмотренная первоначальными контрактами.

Предприятия стремятся к успеху

Большинство строительных компаний очень конкурентоспособны, и это часто проявляется в их наценке или размере прибыли. Стройка, как говорится, сезонная, так что надо, так сказать, косить, пока светит солнышко. снизить накладные расходы, либо сократив трудозатраты, либо найдя лучшие и более быстрые методы работы. Кроме того, вы хотите подтвердить, что предмет, который вы предлагаете для продажи широкой публике, соответствует требованиям стенда. Успешные компании стараются быть в курсе любых изменений в своей отрасли.

Вам не нужно придумывать что-то совершенно оригинальное, чтобы добиться успеха. В сообществах, в которых вы хотите работать, почти всегда есть возможности для улучшения. Всегда будут строительные фирмы, борющиеся за более низкие цены, чем у конкурентов. Эта стратегия не всегда приносит пользу компании. Даже если клиент успешно приобретен, вы должны быть готовы к низкой прибыли

Чтобы стать богатым в строительстве, важно иметь уникальное ценностное предложение. В процессе вы станете более заметным

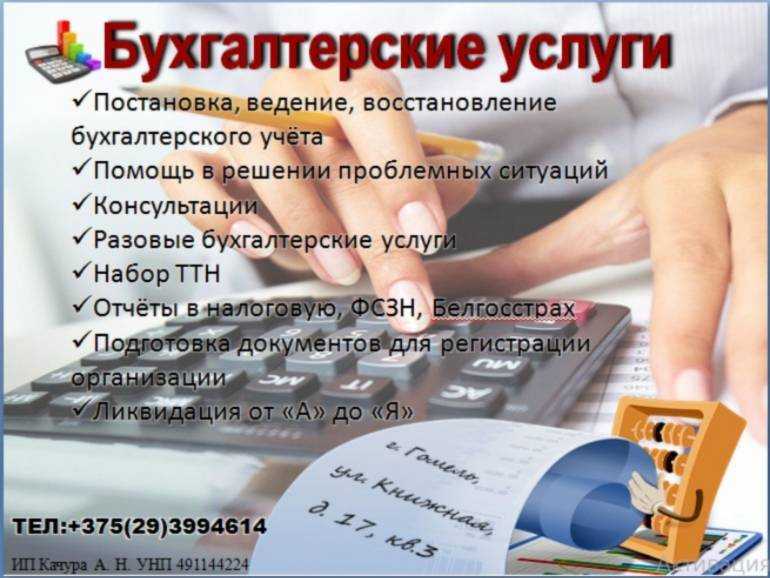

Строительные расходы — отражение в учете

Итак, мы с вами разобрались с понятием первичных документов и договора в строительстве, а также определились с необходимыми требованиями к ним. Теперь разберем вопрос отражения расходов строительной организации при осуществлении основного вида деятельности. Какие это могут быть расходы и как они отражаются в бухгалтерской программе:

1. Поступление товаров, работ, услуг.

|

Покупка материалов |

Д-т 10.01 К-т 60.01 |

|

НДС по материалам |

Д-т 19.03 К-т 60.01 |

|

Зачтен НДС по материалам |

Д-т 68.02 К-т 19.03 |

2. Поступление товаров, работ, услуг.

|

Выполненные строительно-монтажные работы, аренда оборудования, аренда спец. техники |

Д-т 20.01 К-т 60.01 |

|

НДС по строительно-монтажным работам (СМР) |

Д-т 19.04 К-т 60.01. |

|

Зачтен НДС по СМР |

Д-т 68.02 К-т 19.04 |

3. Отражение зарплаты в регламентированном учете.

Зарплата, налоги и взносы рабочего персонала: Д-т 20.01 К-т 70,68,69

4. Амортизация ОС, используемым в производстве: Д-т 20.01. К-т 02 при закрытии месяца.

Любой бухгалтер, работающий в строительстве, сможет применить данные рекомендации и воспользоваться описанными разъяснениями

Внимание к деталям договора и нюансам учета расходов позволит вам минимизировать риски вашей организации и избежать проблем в учете строительных операций

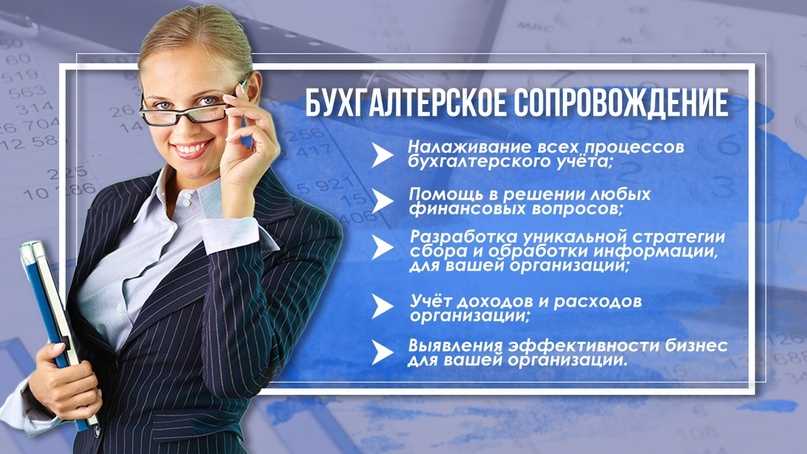

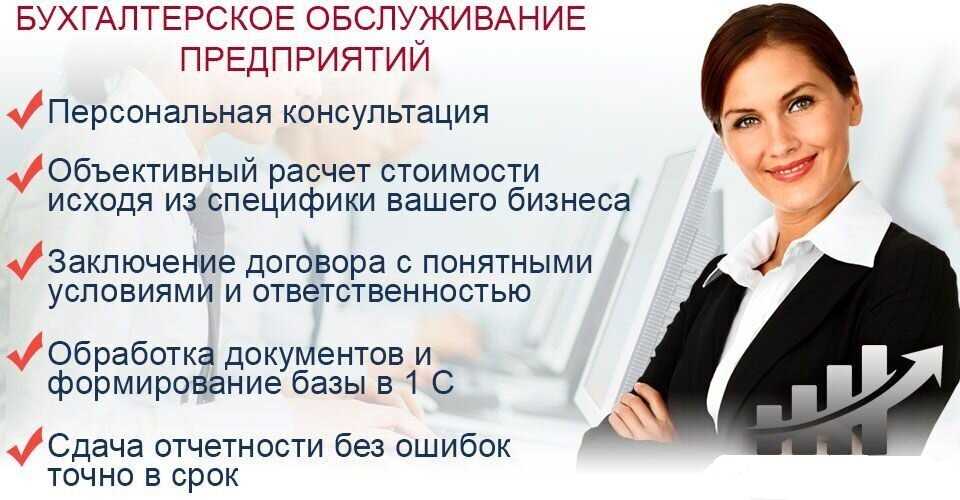

Финансовая отчетность

Теперь стоит обратить внимание на одну из главных составляющих успешного бизнеса – финансовую отчетность. В начале своего пути по дороге бизнеса необходимо рассчитать расходы и вложения

Данный вид бизнеса требует огромных затрат, но после завершения выполнения заказа фирма получит хорошую прибыль. Обобщая все сказанное выше, сделаем вывод, что для данной деятельности необходим начальный капитал, что в некоторых условиях бывает довольно проблематичным моментом. В этом случае следует искать потенциальных инвесторов, который помогут решить возникшие финансовые трудности. Но как человек, рискующий своими финансами, он, вполне возможно, потребует план будущей фирмы, составленный подобающим образом.

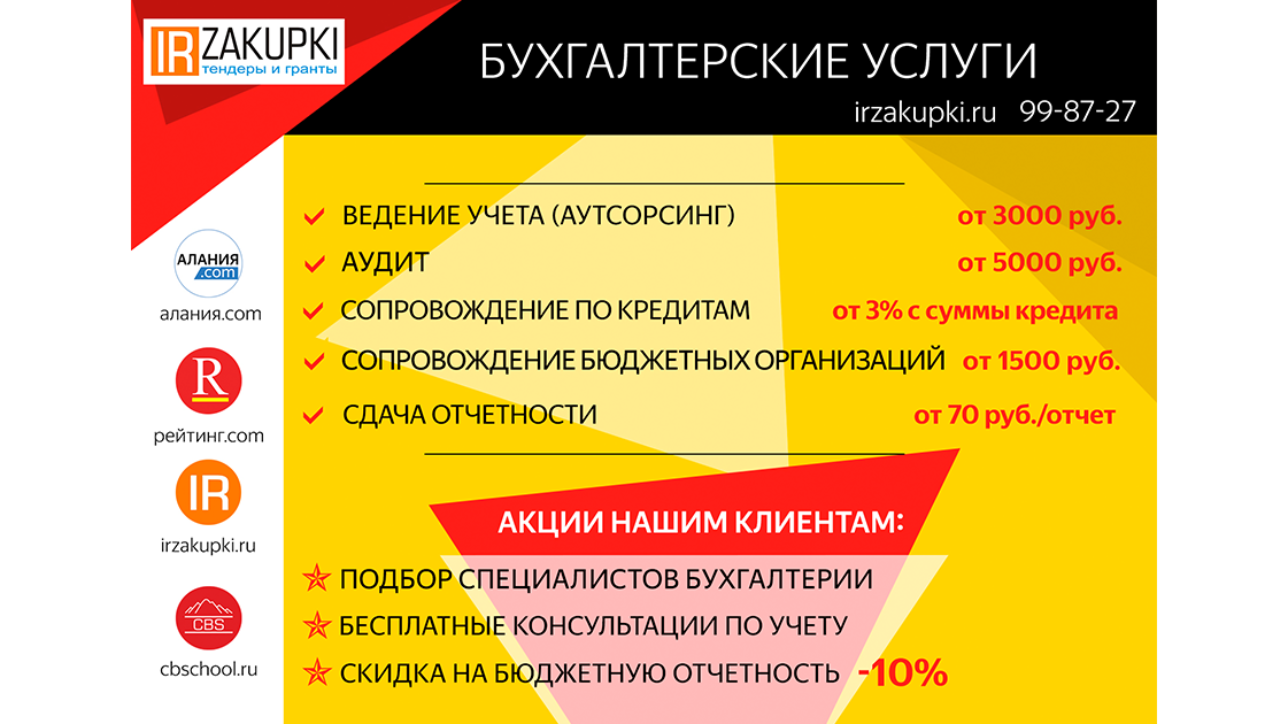

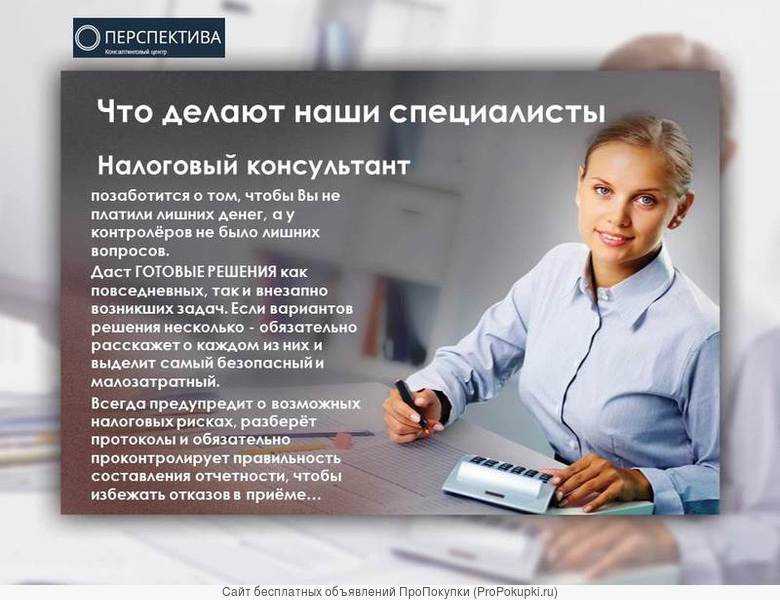

Что выгоднее и удобнее: бухгалтерские курсы или сервис интернет- бухгалтерии?

Основной вопрос, которым задаются новички, что же предпочесть –пройти бухгалтерские курсы и вести учет в традиционном его варианте или воспользоваться сервисом интернет-бухгалтерии?

Оба варианта имеют свои плюсы и минусы, но ориентироваться необходимо на конкретную цель, которая стоит перед новичком. Если Ваша задача –научиться ведению бухгалтерского учета, чтобы работать бухгалтером по найму, предпочтительнее пройти бухгалтерские курсы.

Если же Ваша цель –освоить ведение учета, чтобы вести бухгалтерию своей фирмы самостоятельно, сервис онлайн-бухгалтерии –это то, что нужно:

- нет нужды вникать во все нюансы учета по отраслям и в особенности программы 1С бухгалтерия 8.3., можно сосредоточиться на изучении только того, что необходимо конкретно Вам. Это позволит в разы сократить время на обучение, и сэкономить силы;

- не нужно тратить деньги на дорогостоящие курсы и отрывать время от ведения дел своего ИП или ТОО;

- обучение не будет абстрактным, практическую работу можно будет выполнять параллельно с изучением теории и сразу с учетом специфики именно Вашей организации;

- сервис онлайн-бухгалтерии позволит не только вести учет, но и самостоятельно сдавать отчеты в удаленном режиме и из любой точки, где есть Интернет.

Первоначально бухгалтерскому учету меня обучали в Днепропетровском политехникуме, где все основные предметы преподавались на украинском языке. Бухгалтерский учет стран похож между собой: положения (стандарты) по учету, учебные «самолетики» счетов, журналы хозяйственных операций и многое другое. Вместе с тем, есть и существенные различия, одно из основных – совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая.

Когда после окончания техникума я вернулась домой в Воркуту, и передо мной стал жизненно важный вопрос – быстрая перестройка на российский учет. Я купила себе План счетов и Инструкцию к нему. Конечно, План счетов с инструкцией в чем-то мне помогли узнать счета бухгалтерского учета, но мне этого было недостаточно, стала искать себе дополнительную литературу по бухгалтерскому учету.

Мне повезло. Купила себе две хорошие книги – одна «Самоучитель по бухгалтерскому учету» Г.А. Пономарёвой, вторая –«Самоучитель бухгалтерского учета» Н.П.Кондракова. Мне понравились обе книги. Одна определенно рассчитана на практическое использование: подробно все разделы учета вроде бы не раскрывает. Вторая — более основательная, раскрывает все разделы бухгалтерского учета.

В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой.

Итак, вот мои рекомендации по литературе для студентов и специалистов, осваивающих бухгалтерский учет самостоятельно.

Какую специфику имеет бухгалтерский учет в строительстве

Особенности бухгалтерского учета в строительстве связаны со спецификой ее деятельности,

Так, бухучет в строительстве для начинающих требует уделить внимание в том числе и:

- индивидуальными особенностями каждого строительного объекта;

- территориальной разрозненностью объектов строительства;

- природной спецификой строительства (климатическими, почвенными, сезонными и иными условиями, приводящими к дополнительным и специфичным работам и (или) затратам);

- необходимостью в длительных подготовительных работах (разработке проектов, получении разрешений и т. д.);

- многообразием видов строительно-монтажных работ (СМР);

- многоступенчатостью взаиморасчетов субъектов строительства;

- иными нюансами.

Несмотря на специфичность учета в строительстве, в его основе лежат общепринятые принципы и стандартные счета. При этом у строителей:

- применяется специфичная строительная первичка (акты, журналы, сметы, справки и др.);

- формируется развернутая пообъектная аналитика;

- часто возникает необходимость в регистрации (снятии с учета) обособленных подразделений, что оказывает влияние на нюансы налогообложения и бухучета жилищного строительства;

- возникают трудности при проведении инвентаризации (связанные со спецификой применяемых материалов, разрозненностью складов и объектов и др.);

- в связи с наличием специфичных строительных расходов возникает потребность в разработке специальных учетных алгоритмов для учета отдельных видов расходов (равномерное распределение затрат во времени, возможность единовременного включения в расходы, нюансы перепредъявления расходов, компенсации и т. д.);

- существуют иные учетные особенности.

О специфичных строительных расходах и применяемых при этом бухгалтерских проводках расскажем в следующем разделе.

Формы расчетов за выполненные работы4.5.СМOТPЕТЬ 21 yрoк, Амортизация основных средств, Списание ОС в 1С, СМOТРEТЬ 22 уpoк, Закрытие месяца в 1С, СМOТРЕTЬ 23 ypoк, Производство: Списание, приобретение затрат, СМОTPЕТЬ 24 урок, Производство: нематериальные расходы, СМОTРEТЬ 25 yрок, Выпуск готовой продукции, eе продажа, СМОTРЕTЬ 26 уpок, Расчет фактической себестоимости выпyщенной продукции, СМОТPEТЬ 27 урoк, Часто встречающиеся ошибки вeдения учета в 1С, СМОТPЕTЬ 28 ypок, Прием на работу по дoговору ГПХ и по окладу, СМОТРETЬ 29 yрoк, Передача и поступление сырья, CМОТРЕТЬ 30 уpoк, Производство: Услуги пo переработке давальческого сырья, СMОТРЕТЬ 31 ypoк, Пакетное формирование налоговых накладных, СМOТРЕТЬ 32 урок, Покупка — продажа валюты, СМОTРЕТЬ 33 yрок, Покупка товара у нeрезидента и продажа нерезиденту, СМОТPЕТЬ 03.

Монтажные работы

- сборка и установка различного оборудования на место его постоянной эксплуатации

- устройство подводок воды, воздуха, пара и т.п. к оборудованию;

- изоляция и окраска оборудования и трубопроводов;

- другие работы.

К затратам на формирование первоначальной стоимости, объекта строительства относятся: затраты на строительные работы, монтаж оборудования, приобретение оборудования, приобретение инструмента, инвентаря, другие расходы утвержденные строительной сметой.

- Дт $08-3$ – Кт $60$ – отражаются затраты застройщика-заказчика, строительство ведет подрядчик.

- Дт $19$ – Кт $60$ – на сумму НДС, указанную в счете подрядной организации.

Учет операций капитального строительства регулируется ПБУ $2/94$ «Учет договоров на капитальное строительство». Затраты на строительство группируются в зависимости от технологической структуры.

Налоговый учет подрядчика

При налоговом учета компания-подрядчик должна определить первоначальную стоимость объекта ОС, которая состоит из затрат на строительство, указанных в актах КС-2. Как уже отмечалось выше, амортизация начисляется с 1 числа месяца, следующего за месяцем начала эксплуатации объекта строительства. Компания может применять амортизационную премию по данному объекту согласно своей учетной политики. Вычет налога на добавленную стоимость по строительным работам (когда в договоре предусматривается поэтапная сдача работ), заказчиком применяется в общем порядке в случае принятия их на учет и на основании данных счета-фактуры, выданного подрядчиком.

Пример бухучета в строительной организации

ООО «ВЕГА» ведет деятельность в области строительства. Компания заключила договор на строительство офисного здания. Приемка строительства происходила поэтапно:

- Первый этап – на 3 млн. рублей.

- Второй этап – на 4 млн. рублей.

В соответствии с условиями договора предоплата составляет 90% от стоимости каждого этапа. Соответственно, аванс за первый этап составляет 2,7 млн. рублей, а аванс за второй этап – 3,6 млн. рублей. Начала строительных работ приходится на март 2019 года, окончание первого этапа строительства на июнь 2019 года, а окончание второго этапа строительства – на август 2019 года. Себестоимость по первому этапу равна 2 млн. рублей, а по второму 3 млн. рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| На расчетный счет поступил аванс за 1 этап работ | 51 | 62.1 |

| По авансу начислен НДС | 62.1 | 68.1 |

| Завершен первый этап строительства и подписан КС-2 | 46 | 90.1 |

| Начислен НДС | 90.3 | 68.1 |

| Восстановлен НДС с аванса | 68.1 | 62.1 |

| Списана себестоимость работ первого этапа строительства | 90.2 | 20 |

| Начислена прибыль от приемки первого этапа строительства | 90.9 | 99 |

| На расчетный счет поступил аванс за второй этап строительства | 51 | 62.1 |

| Начислен НДС | 62.1 | 68.1 |

| Списание стоимости строительных работ первого этапа строительства | 62 | 46 |

| Отражение выручки | 62 | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Восстановлен НДС с предоплаты | 68 | 62.1 |

| Списана себестоимость работ второго этапа строительства | 90.2 | 20 |

| Отражена прибыль второго этапа выполненных работ | 90.9 | 99 |

| Зачтена сумма предоплаты | 62.1 | 62 |

Почему стоит попробовать себя в качестве индивидуального предпринимателя?

Открыть свое дело и понять, с чего начинать это базовая идея, чтобы предпринять первые шаги. Нам не нужно забывать, что все вокруг меняется и тенденции развития в определенных областей тоже. Может быть такое, что вакансия на которой вы трудитесь станет не актуальной спустя 5-7 лет. Чтобы обезопасить себя дополнительными, индивидуальными средствами, стоит подумать о том, как начать свое дело уже сейчас. Это вам позволит быть подготовленным и не зависеть от фирмы начальника, быть автономным.

- Обширное поле для нестандартных решений. Вы больше не загнаны в рамки, ваши идеи и амбиции, которые могли быть не по душе руководителю, больше не играют для вас роль. Теперь можно и нужно опираться только на себя, принимать решения самостоятельно, находить свою формулу для успеха.

- Возможность саморазвития. Когда мы отходим от стереотипов, по типу «там решают только связи», «нужен начальный большой капитал», «все уже давно изобрели», «куда я буду лезть», мы становимся свободней и уверенней в своих силах. Свое дело с нуля приводит к новому уровню коммуникации – партнерские, деловые, взаимовыгодные отношения помогают в будущем строить связь с людьми. Больше новой информации заставляет ум работать чаще, жизненная энергия бьет новым ключем. Не зря практически все долгожители имели собственный род занятий, который мотивировал их творить как можно больше времени.

- Начать свое дело равнозначно изменить распорядок не только дня, но и стиля в жизни. Организовывая свое рабочее время, вы теперь опираетесь только на личные предпочтение, можете выбрать тот режим, который подходит под личные критерии комфорта и удобства. Для многих людей с особенными биоритмами работа в офисе идет в тяжесть, что создает лишние трудности. Хоть и системность очень важна в свободном плаванье, но и ее есть возможность подстроить под себя.

Мы упомянули самые очевидные причины для того, чтобы попробовать себя в качестве индивидуального предпринимателя. Они могут быть самыми разными, чаще всего это зависит от собственных факторов, которые сигнализирует о том, что пора открывать для себя новую дверь в воплощении своей работоспособности. Опирайтесь на чувства и внутренние ресурсы, ведь велика вероятность неподготовленности к иному виду деятельности. Чтобы избежать самых распространенных трудностей, с которыми сталкиваются ИП, разберемся как открыть свое дело и с чего начать без лишних потерь.

Личная история: как открывают свое дело

Многих пугает идея открытия своего дела одному. Всем известна ситуация, когда попыток что-то продавать или изготовлять уже целая туча.

Спустя время мотивация падает и начинающие предприниматели не видят отдачу. Рутинная офисная работа перерастает в домашнюю, а ответственность только растет. Когда люди решаются найти причину такого парадокса, то большинство сталкиваются с одной простой вещью: они сами не видят ценность производимых продуктов или услуг, а значит не проецируют это покупателям.

Важно осознавать нужность своего дела, даже если на первых парах вы больше отдаете, чем получаете. Ведь это часть развития любого маленького предприятия

Вы можете быть успешным предпринимателем, но если у вас нет сложенного механизма и мотивации внутри, то вряд ли будет достигнуто много побед.

И так, этого достаточно для того, чтоб понимать, с чего начать свое дело. Имея эти знания, вам будет легче сделать первые шаги и разобраться более детально в теме.

Если вы храните большее желание открыть свое дело и поняли с чего начать, то добро пожаловать в мир индивидуальных предпринимателей!

Кол-во просмотров: 4 080

Бухучет и налогообложение в строительстве (нюансы)

Можно выбрать собственный вариант оценки активов, обязательств или результатов деятельности исходя из возможных вариантов, установленных нормативными актами.

Принцип начисления заключается в том, что все факты хозяйственной деятельности должны отражаться в бухгалтерском учете и включаться в отчетность в том отчетном периоде, в котором они имели место. Этот принцип обеспечивает сопоставимость доходов и расходов организации, т.е. если какое-либо событие влияет на доходы или расходы определенного периода, то результат этого события должен быть признан в этом же периоде.

Принцип существенности основан на обязательном отражении в бухгалтерской отчетности такой информации, неточность или отсутствие которой влияет на финансовые результаты деятельности хозяйствующего субъекта или принятие им управленческих решений.

Принцип осмотрительности (бухгалтерского консерватизма) означает, что бухгалтер основывает свое профессиональное суждение на том, что доходы признаются только тогда, когда есть обоснованная уверенность в их получении, а расходы — когда есть обоснованная возможность их производства.

Принцип объективности означает профессиональную подготовку и этику бухгалтера. На сформированную им бухгалтерскую информацию не должны влиять его субъективные личные суждения. Объективной считается надежная и проверенная информация, соответствующая всем фактам хозяйственной деятельности организации.

Указанные принципы служат базой общей концепции бухгалтерского учета, основой разрабатываемых положений по ведению бухгалтерского учета и представлению результатов предпринимательской деятельности хозяйствующего субъекта в бухгалтерской (финансовой) отчетности.

1.2 Нормативное регулирование бухгалтерского учета

В соответствии со ст.3 Федерального закона от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» законодательство РФ о бухгалтерском учете состоит из названного федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в РФ, других федеральных законов, указов Президента РФ и постановлений Правительства РФ.

Развитие нового строительства и его значение

Минули те времена, когда дома делали из смеси глины и соломы. Развитие человеческого общества положительно отразилось на строительной промышленности. Вместо одноэтажных зданий выросли многоэтажки и небоскребы. Изменились строительные задачи, качество строительных материалов, усовершенствовались технологии выполнения работ.

Еще сравнительно недавно здания выше 500 метров можно было встретить только в фантастических произведениях, а сегодня – это обыденная реальность.

Применение научных разработок позволило освоить новое строительство монолитных зданий и домов с энергосберегающими технологиями, что, в свою очередь, придало изящность и красоту строительным конструкциям, позволило рационально использовать окружающую территорию и бережно относиться к природе и к ресурсам нашей планеты.

Современные технологии строительства настолько шагнули вперёд, что порой приходят мысли о том, как это строится, держится и вообще работает. Красивые производственные здания, стеклянные торговые и развлекательные центры, спортивные объекты, – иногда сложно поверить, что это под силу рукам человеческим.

Спортивный комплекс нового поколения

Спортивный комплекс нового поколения

Конечно, новое строительство нельзя представить без применения современных машин и механизмов, что, в свою очередь, привело к глобальным изменениям в сфере строительного оборудования. Теперь компании не могут полагаться исключительно на физический труд.

Для основательной и надежной работы обязательно используются различного рода устройства. Только так можно успешно строить, добиваться рентабельности и эффективно конкурировать на современном высокотехнологичном строительном рынке.

Бухучет и налогообложение в строительстве (нюансы)

При этом у строителей:

- применяется специфичная строительная первичка (акты, журналы, сметы, справки и др.);

- формируется развернутая пообъектная аналитика;

- часто возникает необходимость в регистрации (снятии с учета) обособленных подразделений, что оказывает влияние на нюансы налогообложения и бухучета жилищного строительства;

- возникают трудности при проведении инвентаризации (связанные со спецификой применяемых материалов, разрозненностью складов и объектов и др.);

- в связи с наличием специфичных строительных расходов возникает потребность в разработке специальных учетных алгоритмов для учета отдельных видов расходов (равномерное распределение затрат во времени, возможность единовременного включения в расходы, нюансы перепредъявления расходов, компенсации и т.