Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

Какие компании уже используют БИТ.СТРОИТЕЛЬСТВО для организации учета

На данный момент рассматриваемым программным обеспечением пользуются:

- государственный заказчик по строительству и реконструкции объектов здравоохранения федерального и регионального значения ФКУ «ДЭЗЗ»;

- крупнейший в Челябинске многопрофильный строительный холдинг «Южуралстройсервис»

- ведущая российская строительная компания Стройгазконсалтинг;

- одна из лидирующих строительных компаний, выполняющих функции заказчика-застройщика группа компаний «ИНСИТИ»;

- один из крупнейших застройщиков Уфы группа компаний «ЖИЛСТРОЙИНВЕСТ»

- крупнейшая инжиниринговая компания на юге России «ВКБ-Инжиниринг» и другие

Все отзывы от клиентов можно посмотреть .

Попробуйте и вы новый программный комплекс БИТ.СТРОИТЕЛЬСТВО. Для того, чтобы определиться, нужен ли он вам и в каком комплекте, предоставляется пробный 14-дневный период. Доступ предлагается сразу же после заполнения простой формы регистрации.

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Что выгоднее и удобнее: бухгалтерские курсы или сервис интернет- бухгалтерии?

Основной вопрос, которым задаются новички, что же предпочесть –пройти бухгалтерские курсы и вести учет в традиционном его варианте или воспользоваться сервисом интернет-бухгалтерии?

Оба варианта имеют свои плюсы и минусы, но ориентироваться необходимо на конкретную цель, которая стоит перед новичком. Если Ваша задача –научиться ведению бухгалтерского учета, чтобы работать бухгалтером по найму, предпочтительнее пройти бухгалтерские курсы.

Если же Ваша цель –освоить ведение учета, чтобы вести бухгалтерию своей фирмы самостоятельно, сервис онлайн-бухгалтерии –это то, что нужно:

- нет нужды вникать во все нюансы учета по отраслям и в особенности программы 1С бухгалтерия 8.3., можно сосредоточиться на изучении только того, что необходимо конкретно Вам. Это позволит в разы сократить время на обучение, и сэкономить силы;

- не нужно тратить деньги на дорогостоящие курсы и отрывать время от ведения дел своего ИП или ТОО;

- обучение не будет абстрактным, практическую работу можно будет выполнять параллельно с изучением теории и сразу с учетом специфики именно Вашей организации;

- сервис онлайн-бухгалтерии позволит не только вести учет, но и самостоятельно сдавать отчеты в удаленном режиме и из любой точки, где есть Интернет.

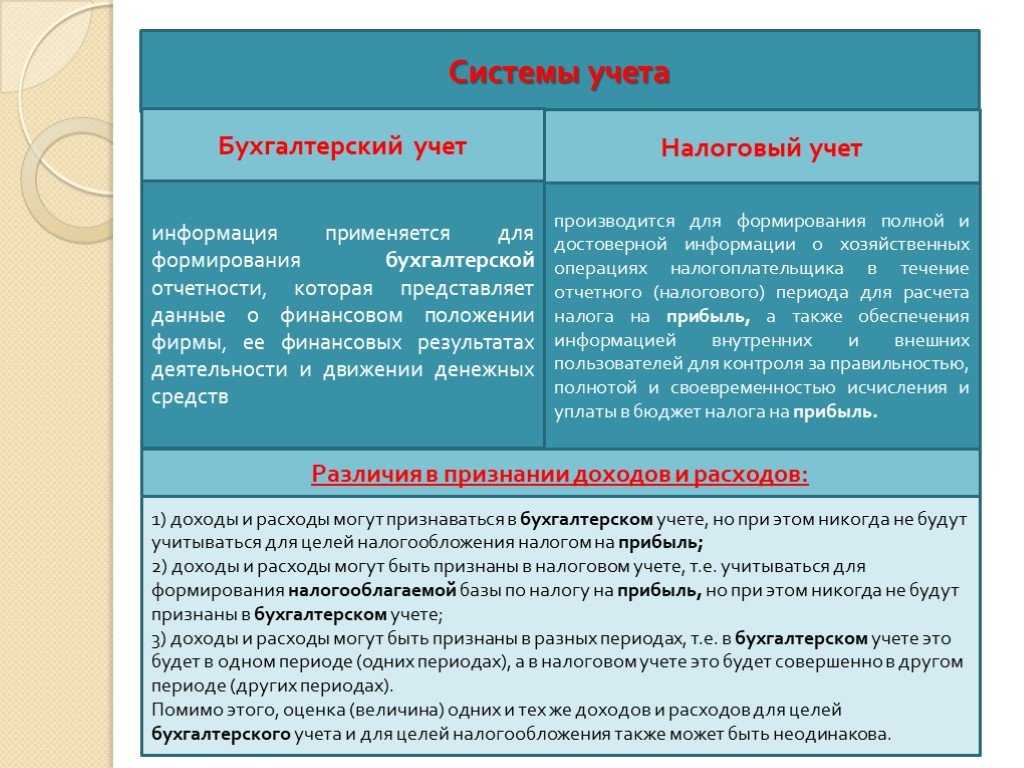

В бухгалтерском учете

Когда дело доходит до практического отражения данных операций в бухгалтерском учете, как правило, встает вопрос о включении данных работ в стоимость самого оборудования, а далее — отражать операции для учета только товара. Или же будет вернее учитывать первоначальную стоимость оборудования в качестве ОС и включить их в состав текущих затрат? Ко всеобщему сожалению, ни ПБУ 6/01 «Учет основных средств», ни ПБУ 10/99 «Расходы организации» не дают ответов на поставленные вопросы. Для того, чтобы решить эту проблему, потребуется обратиться к международному опыту.

Документ, именуемый «Международным стандартом финансовой отчетности» рекомендует включать затраты на проверку надлежащего функционирования актива в его первоначальную стоимость, и исключать их в том случае, если актив доставлен, смонтирован, но его пуско-наладочные работы производятся отдельно, т. к. они «находятся» вне согласованных с заказчиком работ.

Снова приведем пример с телевизором: В стоимость его покупки уже заложены расходы продавца на работы по доставке и его настройке. Предположим, Вы договорились, что телевизор Вам будет только доставлен, а его настройка потребуется временем позже. Вы поставили подпись в товарной накладной, и с этого момента сделка считается закрытой. Следовательно, последующие работы будут отделены от стоимости товара. То же самое правило может быть применимо и в других ситуациях, когда установка оборудования выходит за сроки, обговоренные с поставщиком, являясь уже отдельной услугой.

Соответственно, применяем следующие проводки на примере оборудования, предназначенного для производства готовой продукции:

Пример №1

|

Содержание операции |

Дебет |

Кредит |

|

Отражено установленное оборудование |

08 |

07, 60 |

|

Оплачены оборудование и работы по монтажу |

60 |

51 |

|

Приобретены материалы для наладки оборудования |

10 |

60 |

|

Отпущены материалы для наладки оборудования |

08 |

10 |

|

Произведены пусконаладочные работы |

08 |

60 |

|

Оплачены произведенные работы |

60 |

51 |

|

Оприходованы товары в расчетной оценке |

21 |

08 |

|

Отпущены товары в производство |

20 |

21 |

|

Отражено в составе ОС запущенное оборудование |

01 |

08 |

Пример №2

Бухучет в строительстве

Такой вид деятельности, как строительство, подразумевающий возведение объектов и сооружений, значительно отличается от иных видов деятельности. Причем отличие заключается как в порядке осуществления деятельности, так и в бухгалтерском и налоговом учете. Основные отличия, которые можно выделить в бухучете строительства, следующие:

- Документы. Компании, имеющие отношение к строительству, пользуются иными документами для того, чтобы отражать этапы и результаты строительства. К примеру, акты выполненных работ (спецформа КС-2) и справка о стоимости строительства (спецформа КС-3).

- Осуществление учета затрат по элементам. То есть все затраты компании делятся на такие элементы, как материалы, зарплата, работа оборудования и машин, накладные расходы.

- Порядок принятия объекта. Объекта строительства, после завершения работ должен быть принят в соответствии с определенными правилами, специальной комиссией. По итогам приемки составляется акт приема передачи по форме ОС-1а.

- Регистрация объекта. После того, как строительство здания завершено, оно должно быть обязательно зарегистрировано в госорганах. Только после этого данный объект может включаться в состав ОС.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

- неоперативность существующей отчетности – из-за запаздывания учетной документации информация в ней часто становится неактуальной;

- безадресность – затраты группируются не по центрам финансовой ответственности, а просто поэлементно, то есть часто неясно, к какому из строительных подразделений относится та или иная группа бюджетных элементов;

- отсутствие мотивации экономить – снижение издержек не является привлекательным для руководства, внутренняя отчетность весьма несовершенна;

- ряд нерешенных проблем учета – так, например, аналитический учет значительной части отрасли – незавершенного строительства – практически не ведется.

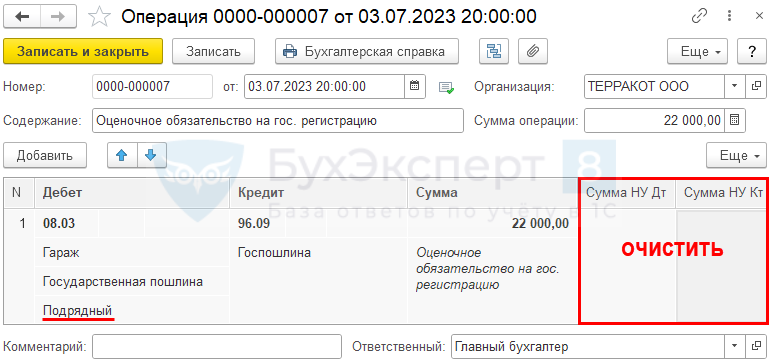

Отражение в стоимости ОС оценочного обязательство на гос. регистрацию

Объекты недвижимости, готовые к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности. Если сумма госпошлины известна, включите ее в БУ в первоначальную стоимость ОС как оценочное обязательство (пп. «ж», «з» п. 10, 18 ФСБУ 26/2020).

В НУ пошлина списывается единовременно в состав прочих (косвенных) расходов (пп. 40 п. 1 ст. 264 НК РФ). Сумма госпошлины признается в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Учет «будущей» госпошлины за государственную регистрацию:

-

Дебет — 08.03 «Строительство объектов основных средств»:

- Объекты строительства — Гараж, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Налоги и сборы;

- Способы строительства — Подрядный способ, чтобы сумма госпошлины не вошла в базу исчисления НДС по СМР;

-

Кредит — 96.09 «Резервы предстоящих расходов прочие»:

- Оценочное обязательство — Госпошлина;

- Сумма — сумма госпошлины;

- Сумма НУ Дт, Сумма НУ Кт— очистить, т. к. в НУ оценочное обязательство не формируется.

Как вести бухучет у заказчика

Если компания для строительства прибегает к услугам сторонних организаций, то она является заказчиком. В таком случае бухучет у заказчика ведется следующим образом:

- Все затраты, которые связаны с выполнением строительно-монтажных работ, формируются на счете 08 «Капитальные вложения во внеоборотные активы». При подписании промежуточных актов КС-2 в учете делается запись Дт 08.3 «Строительство объектов основных средств» Кт 0 «Расчеты с подрядчиком».

- На счете 08 допустимо отражение не только затрат на СМР, но и на покупку оборудования, строительных материалов и некоторых услуг, которые непосредственно связаны с созданием нового здания или сооружения.

- При завершении строительства готовый объект переводится в состав основных средств. Для этого в бухучете делается запись Дт 01 Кт 08. Однако до оформления прав собственности новый объект нельзя ввести в эксплуатацию, его следует учитывать отдельно.

Определение финансового результата

Дополнительно хотелось бы остановиться на моменте определения застройщиком жилья финансового результата. На данный момент существует довольно интересная судебная практика, которая, в свою очередь, была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021.

Итак, в Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Интересно, что в данном судебном разбирательстве необоснованным было признано мнение налогового органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

В пункте 36 вышеуказанного Обзора судебной практики Верховного Суда РФ указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно отметить, что данная позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

Выводы:

-

Финансовый результат определяется в целом по объекту строительства, а не по каждому отдельному договору долевого строительства (п. 6 обзора).

-

Застройщик вправе определять свою экономию после завершения всех работ, связанных со строительством жилого комплекса, включая работы по благоустройству территории (Определение от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором ВС РФ поддержал позицию АС ПО (Постановление от 07.10.2020 по делу № А65-32019/2019).

Порядок определения финансового результата также должен быть отражен в учетной политике для целей налогообложения.

Учет материалов в 1С 8.3 Бухгалтерия 3.0

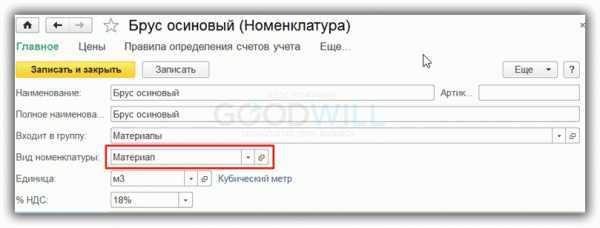

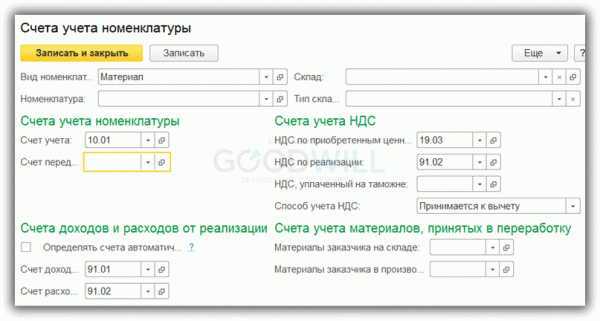

Бухгалтерский учет материалов в 1С 8.3 Бухгалтерия ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

Во время занесения позиций материалов в справочник «Номенклатура» рекомендую создать отдельный вид номенклатуры «Материал» и настроить счета учета номенклатуры для данного вида ТМЦ:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника «Номенклатура»):

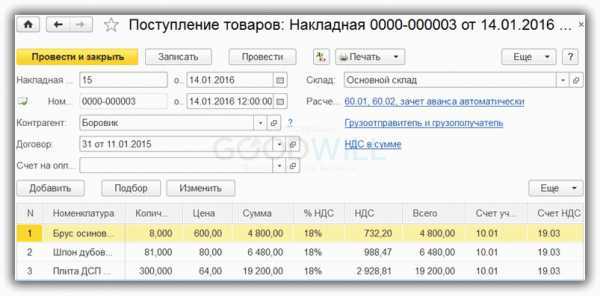

Поступление материалов в 1С 8.3

Получение материалов отражается стандартным документом «Поступление (акты, накладные)». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Как оформить поступление материалов в 1С, смотрите в нашем видео:

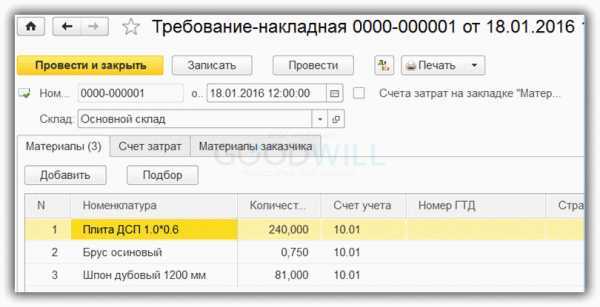

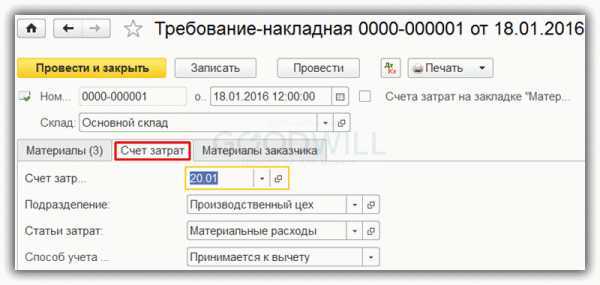

Списание материалов в производство

Передачу материалов и сырья в производство и их списание на затраты отражают документом «Требование-накладная», доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно установленной в 1С учетной политике (по ФИФО либо по средней стоимости):

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки давальческого сырья.

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Смотрите наше видео по списанию материалов в 1С на примере канцтоваров:

Реализация материалов

Продажа материалов стороннему покупателю в 1С 8.3 регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

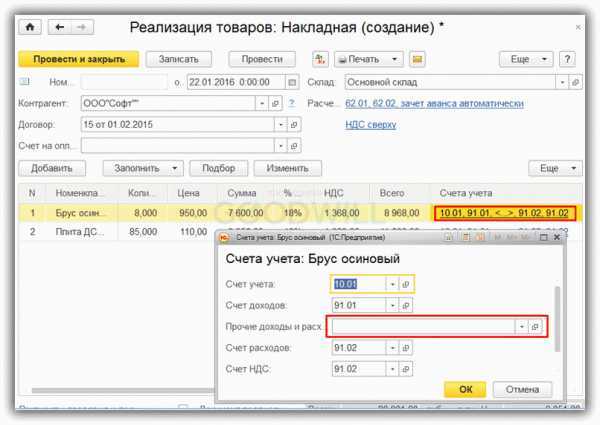

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит «пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

При проведении в 1С 8.3 формируются проводки по списанию материалов: Дт 91.02 Кт 10 (списание себестоимости проданных материалов), Дт 62 Кт 91.01 (выручка), проводка Дт 91.02 Кт 68.02 (отражение НДС).

Документ позволяет распечатать форму накладной на отпуск материалов на сторону (М-15), а также форму товарной накладной (ТОРГ-12), не унифицированную расходную накладную, универсальный передаточный документ, транспортную и товарно-транспортную накладную.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Бухгалтерский учет в строительстве

Какую специфику имеет бухгалтерский учет в строительстве Проводки по специфичным строительным расходам Налогообложение в строительстве Итоги Какую специфику имеет бухгалтерский учет в строительстве Особенности бухгалтерского учета в строительстве связаны со спецификой ее деятельности,

Так, бухучет в строительстве для начинающих требует уделить внимание в том числе и:

- индивидуальными особенностями каждого строительного объекта;

- территориальной разрозненностью объектов строительства;

- природной спецификой строительства (климатическими, почвенными, сезонными и иными условиями, приводящими к дополнительным и специфичным работам и (или) затратам);

- необходимостью в длительных подготовительных работах (разработке проектов, получении разрешений и т.

Отображаются таковые на счете 20 по методу нарастающего итога до момента их непосредственной сдачи. Если финансовые итоги определяются поэтапно и договор на выполнение строительства предусматривает авансирование затрат заказчиком, то исполненные работы отражаются по договорной стоимости. В этом случае используется 46 счет бухгалтерского учета в строительстве об исполненных этапах незавершенной работы. Учет затрат и материалов в строительстве Учет затрат при строительной деятельности разумно реализовывать по элементам экономической принадлежности. При этом в учет входят:

- траты материального вида;

- затраты по оплачиванию труда рабочих;

- взносы на соцотчисления;

- расходования, касающиеся амортизации основных средств;

- иные расходы.

Информация о расходах по всякому элементу экономики группируется на надлежащих счетах учета.

Ввод в эксплуатацию ОС

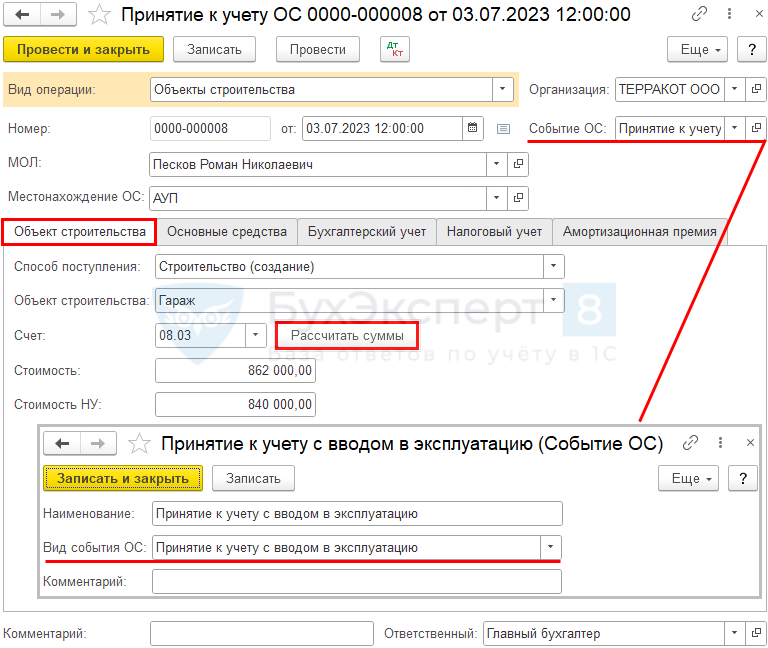

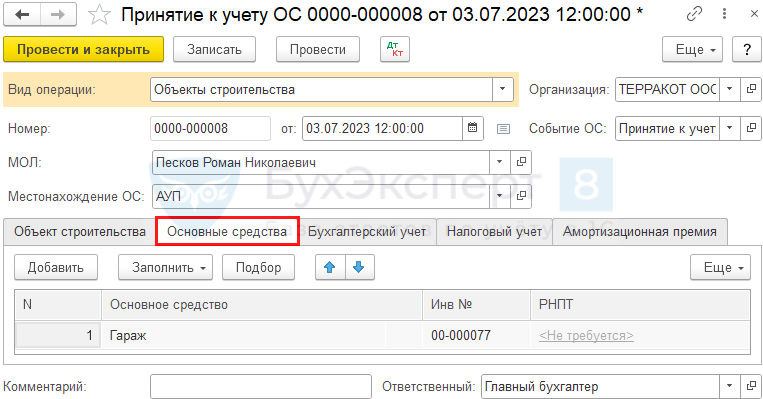

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Объект строительства укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В этих полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

На вкладке Основные средства выберите вводимое в эксплуатацию ОС, предварительно создав его в справочнике Основные средства.

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов (в нашем примере — 26 «Общехозяйственные расходы», т. к. гараж будет использоваться для офисного транспорта);

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования согласно установленной амортизационной группы ОС.

При проведении документа карточка основного средства в справочнике Основные средства заполнится автоматически. PDF

Для автоматического начисления налога на имущество установите флажок Недвижимое имущество.

Остальные данные в карточке ОС заполняются вручную.

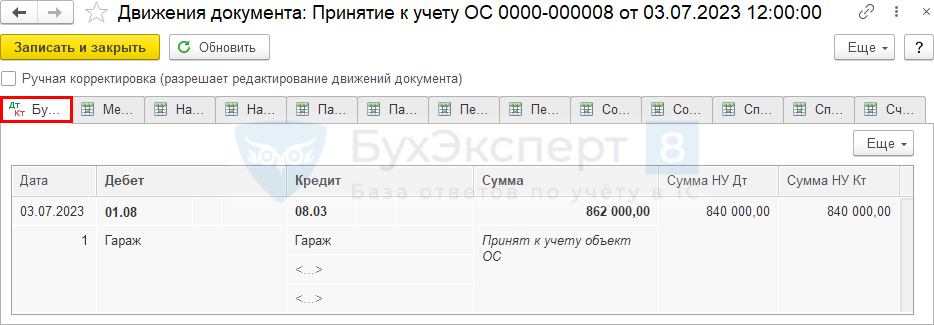

Проводки по документу

Документ формирует проводку:

Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС. PDF

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – Основные средства). PDF

Бухгалтерия в строительстве для начинающих самоучитель

Бухучет в строительной сфере обладает рядом характерных особенностей, определенных нюансами организации строительства и экономических процессов. Так бухучет в строительстве обязан учесть такие характерные черты как: Территориальная изолированность Строительных объектов Субъективный характер производства Даже при серийности строительства Продолжительность Проектирования объекта и его возведения Разнообразие строительно-монтажных работ При постройке любого объекта Зависимость качественности строительства И соблюдения сроков от местоположения, природных обстоятельств и прочего Какие бывают виды Бухучет в строительной сфере базируется на общеустановленных нормах учета и на специфичных отраслевых документах и инструкциях. Экономика строительства отличительна за счет учета объектной территориальности и персонального подхода к любому проекту.

Акт выполненных работ 68/1 62/1 Восстановлен НДС от суммы аванса 1 этапа 392 705 руб. Счет-фактура 90/2 20 Учтена себестоимость 1 этапа работ 1 894 000 руб. Калькуляция себестоимости 90/9 99 Определен финансовый результат от выполнения 1 этапа работ (3 218 000 руб. — 490 881 руб. — 1 894 000 руб.) 833 119 руб.

Оборотно-сальдовая ведомость 51 62/1 Зачислена предоплата 2 этапа работ (3 512 000 руб. * 80%) 2 809 600 руб. Банковская выписка 62/1 68/2 Начислен НДС от суммы аванса (2 809 600 руб. * 18 / 118) 428 583 руб. Банковская выписка 62 46 Списана стоимость 1 этапа работ 3 218 000 руб.

Акт выполненных работ 62 90/1 Отражена сумма выручки от выполнения 2 этапа работ 3 512 000 руб. Акт выполненных работ 90/3 68 Начислен НДС от суммы фактически выполненных работ (3 512 000 руб. * 18 / 118) 535 729 руб. Акт выполненных работ 68 62/1 Восстановлен НДС от суммы аванса 2 этапа 428 583 руб.

Монтажные работы

- сборка и установка различного оборудования на место его постоянной эксплуатации

- устройство подводок воды, воздуха, пара и т.п. к оборудованию;

- изоляция и окраска оборудования и трубопроводов;

- другие работы.

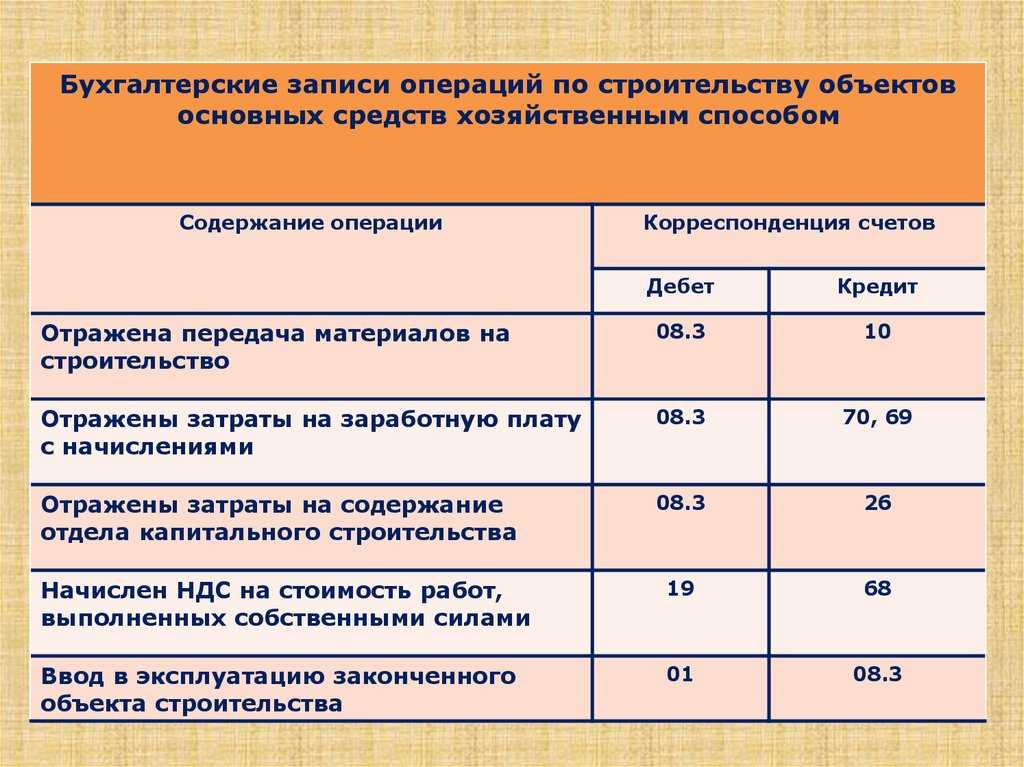

К затратам на формирование первоначальной стоимости, объекта строительства относятся: затраты на строительные работы, монтаж оборудования, приобретение оборудования, приобретение инструмента, инвентаря, другие расходы утвержденные строительной сметой.

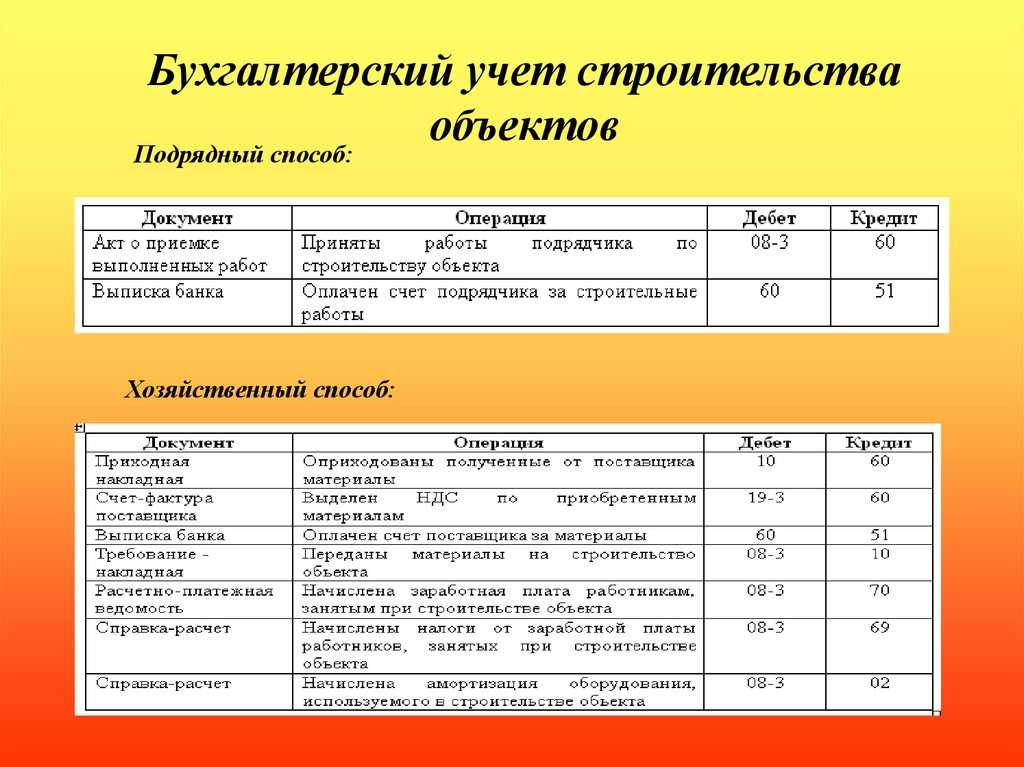

- Дт $08-3$ – Кт $60$ – отражаются затраты застройщика-заказчика, строительство ведет подрядчик.

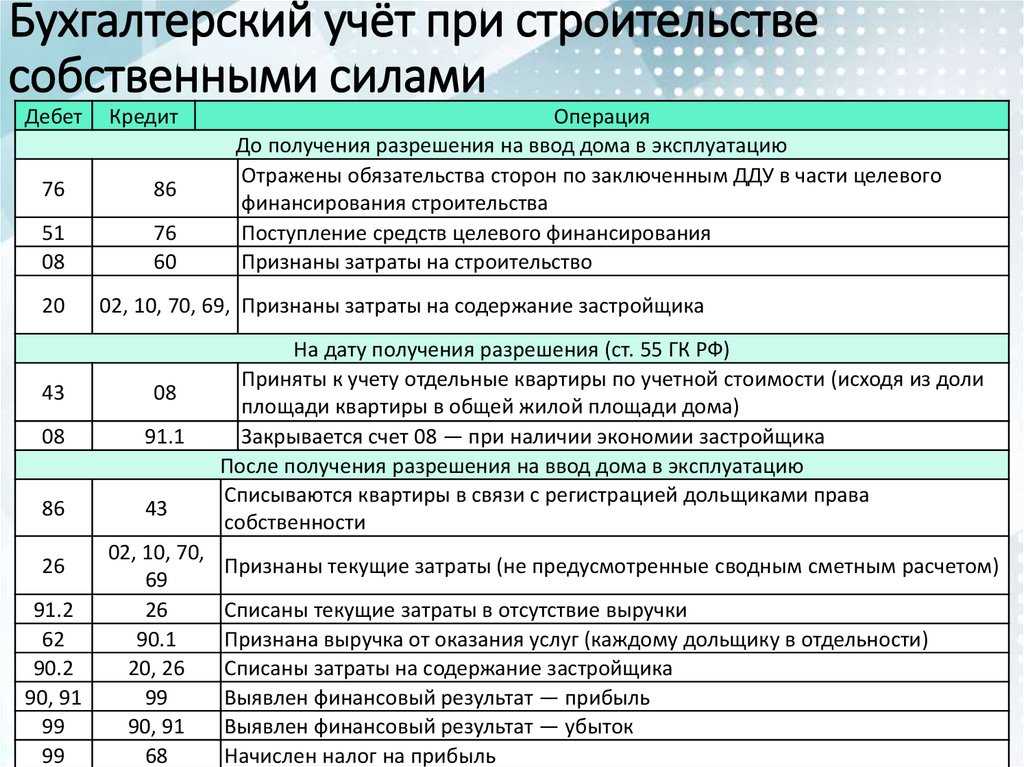

- Дт $19$ – Кт $60$ – на сумму НДС, указанную в счете подрядной организации.

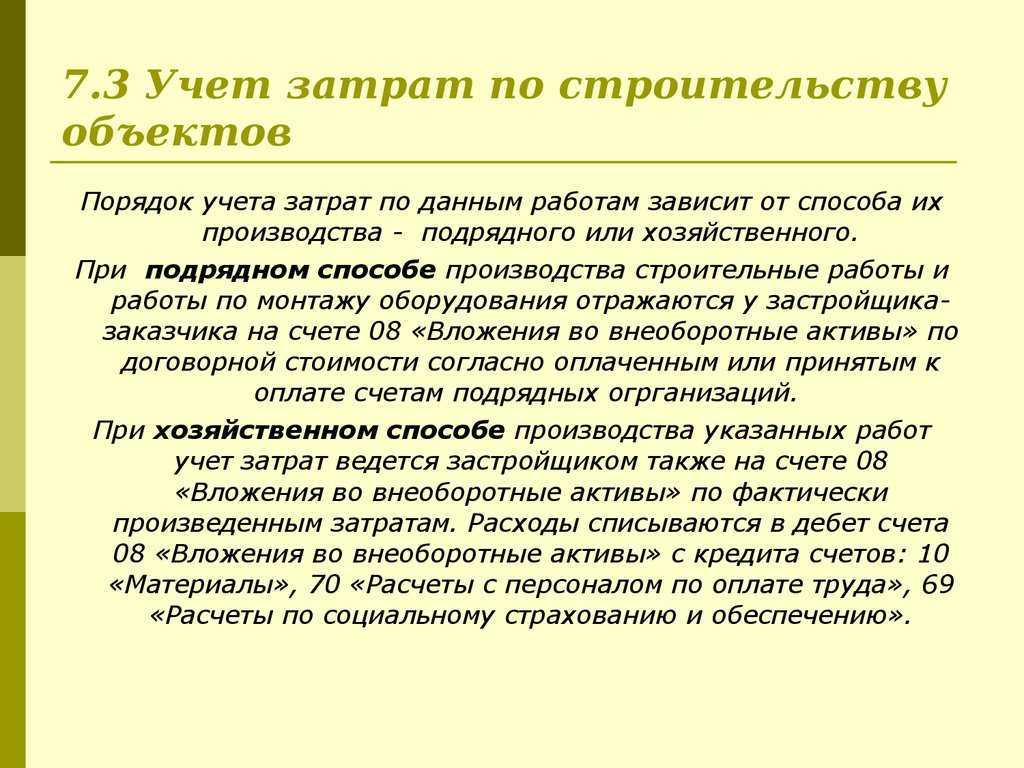

Учет операций капитального строительства регулируется ПБУ $2/94$ «Учет договоров на капитальное строительство». Затраты на строительство группируются в зависимости от технологической структуры.

Особенности бухгалтерского учета в строительстве

Сложность сферы строительства прямо отражается на бухучете. Деятельность включает много этапов и специфических операций, которые нужно предусмотреть и правильно оформить. Как минимум, в строительстве нужно учесть:

- специфику объектов, их индивидуальные характеристики;

- широту территориального расположения построек;

- климатические условия и другие факторы, которые влияют на процесс строительства и несут непредвиденные расходы (сезонность, особенности почвы и т.д.);

- длительную подготовку к строительству (разработку планов, макетов, оформление необходимых документов и др.);

- большую вариацию услуг;

- возможность рассчитываться с клиентами поэтапно.

Другие особенности бухучета в строительстве связаны с бухгалтерскими и специализированными документами, характерными только для этой отрасли:

- сметы;

- строительные акты;

- планы и проекты;

- накладные на внутреннее перемещение и передачу материалов;

- чертежи;

- спецификации и другая рабочая документация.

Для расчетов с подрядчиками стандартно используют две формы акта: КС-2 и КС-3. Первую оформляют по результатам выполненных работ. Ее можно составлять на итоговый вариант, когда объект полностью готов, или поэтапно, если приемка результатов и расчеты проводятся постепенно. Во втором документе приводят перечень и стоимость выполненных работ.

Бухгалтерский учет удобнее вести отдельно по каждому технологическому процессу, среди которых:

- мероприятия по подготовке к строительству;

- транспортные затраты;

- заготовительные работы;

- строительно-монтажные мероприятия.

К основным особенностям учета в строительстве стоит отнести большое количество разных материалов, с которыми работают строители. Если они хранятся на разных складах, это может усложнять инвентаризацию и процесс учета.

Похожие курсы

Курс повышения квалификации, 21 академических часов

28 февраля — 1 марта 2024

Москва

09:00-14:30

57 855 руб.

60 900 руб.

Курс повышения квалификации, 21 академических часов

28 февраля — 1 марта 2024

09:00-14:30

51 015 руб.

53 700 руб.

Курс повышения квалификации, 16 академических часов

11-12 марта 2024

Москва

10:00-17:00

36 955 руб.

38 900 руб.

Семинар, 16 академических часов

4-5 марта 2024

10:00-17:30

32 205 руб.

33 900 руб.

Курс повышения квалификации, 21 академических часов

3-5 апреля 2024

Москва

09:00-14:30

57 855 руб.

60 900 руб.

Посмотрите похожие курсы по бухгалтерскому учету в строительстве (24) и выбирайте подходящее! Обращаем ваше внимание на обучение по строительству, недвижимости, девелопменту (107), а также вам могут быть интересны курсы по делопроизводству и документообороту (33), полный список курсов и приятная скидка!

Бухучет в строительстве в 2021 году

ООО «ВЕГА» ведет деятельность в области строительства. Компания заключила договор на строительство офисного здания. Приемка строительства происходила поэтапно:

- Первый этап – на 3 млн. рублей.

- Второй этап – на 4 млн. рублей.

В соответствии с условиями договора предоплата составляет 90% от стоимости каждого этапа. Соответственно, аванс за первый этап составляет 2,7 млн. рублей, а аванс за второй этап – 3,6 млн. рублей. Начала строительных работ приходится на март 2021 года, окончание первого этапа строительства на июнь 2021 года, а окончание второго этапа строительства – на август 2021 года. Себестоимость по первому этапу равна 2 млн. рублей, а по второму 3 млн. рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| На расчетный счет поступил аванс за 1 этап работ | 51 | 62.1 |

| По авансу начислен НДС | 62.1 | 68.1 |

| Завершен первый этап строительства и подписан КС-2 | 46 | 90.1 |

| Начислен НДС | 90.3 | 68.1 |

| Восстановлен НДС с аванса | 68.1 | 62.1 |

| Списана себестоимость работ первого этапа строительства | 90.2 | 20 |

| Начислена прибыль от приемки первого этапа строительства | 90.9 | 99 |

| На расчетный счет поступил аванс за второй этап строительства | 51 | 62.1 |

| Начислен НДС | 62.1 | 68.1 |

| Списание стоимости строительных работ первого этапа строительства | 62 | 46 |

| Отражение выручки | 62 | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Восстановлен НДС с предоплаты | 68 | 62.1 |

| Списана себестоимость работ второго этапа строительства | 90.2 | 20 |

| Отражена прибыль второго этапа выполненных работ | 90.9 | 99 |

| Зачтена сумма предоплаты | 62.1 | 62 |

Одной из особенностей учета со стороны заказчика заключается в том, что строительство объекта строительства для заказчика – это вложение денежных средств во внеоборотные активы. Учет осуществляется на 08 счете «Вложение во внеоборотные активы», к которому открывается специальный субсчет 3 «Строительство объектов ОС». Составляя акт выполненных работ КС-2 с отражением затрат на оплату подрядных работ, заказчиком составляется следующая проводка: Д08.3 К60 на сумму, указанную в акте КС-2. При предъявлении заказчиком НДС, запись будет следующей: Д19 «НДС» К60 на сумму налогового обязательства. После завершения строительства, все затраты, отраженные по Д08.2 переносятся в Д01.

Важно! После завершения строительства здания или сооружения, его необходимо зарегистрировать в государственных органах. До момента получения соответствующего свидетельства о госрегистрации, объект учитывается на отдельном субсчете 01 счета

Амортизация на построенный объект начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| II кв. | 08.03 | 08.04.1 | 500 000 | 500 000 | 500 000 | Списание материалов | Расход материалов |

| 03 июля | 08.03 | 60.01 | 340 000 | 340 000 | 340 000 | Отражение в стоимости ОС подрядных работ | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 68 000 | 68 000 | Принятие к учету НДС | |||

| 03 июля | 08.03 | 96.09 | 22 000 | Отражение в стоимости ОС оценочного обязательства на гос. регистрацию | Операция, введенная вручную — Операция | ||

| 03 июля | 01.08 | 08.03 | 862 000 | 840 000 | 840 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| 17 июля | 01.01 | 01.08 | 862 000 | 840 000 | 840 000 | Регистрация права собственности на недвижимость | Операция, введенная вручную — Операция |

| — | — | Изменение счета учета ОС в регистре Счета бухгалтерского учета ОС |