Характеристика: что показывает дебет и кредит?

Дебет сч.51 показывает поступающие средства, кредит – списываемые с р/с.

Как правило, исполнение безналичных транзакций по расчетному банковскому счету является обязанностью того банка, с которым у юридического лица заключено соглашение о расчетно-кассовом обслуживании.

Документальным основанием для перечисления, расходования, снятия или иного списания безналичных средств чаще всего выступает письменное распоряжение держателя счета.

Сотрудники обслуживающего банка исполняют клиентское распоряжение лишь после тщательной его проверки на соответствие законодательству, нормативным требованиям и регламентированным формам.

Обладатель расчетного счета вправе самостоятельно выбирать подходящую форму проведения той или иной безналичной операции (например, расчет платежным поручением).

Нередко такая форма выбирается клиентом банка с учетом специфики его договорных обязательств. Безусловные списания взыскательного характера (расчеты инкассо), обычно не требующие согласия собственника счета, также практикуются, но достаточно редко.

Если юридическому лицу требуется наличность для определенных целей, оно пользуется чековой книжкой:

- владелец счета оформляет на нужную сумму чек, который передается в обслуживающий банк;

- на основании чека финансовое учреждение списывает необходимые средства с р/с, принадлежащего чекодателю, и передает их наличными предъявителю.

Как уже упоминалось ранее, все приходные и расходные транзакции отражаются юр.лицом с помощью проводок на 51 счете бухгалтерского учета в соответствии с ежедневной выпиской, предоставляемой обслуживающим финансовым учреждением, и приложениями к ней – первичными документами, подтверждающими соответствующие движения безналичных средств.

Перечисления, выплаты и списания, произведенные по воле обладателя счета, удостоверяются оформленными платежками (платежными поручениями) юр.лица.

Факты снятия наличности с расчетного банковского счета подтверждаются отрывными корешками выписанных чеков. Поступление денежных средств (например, выручки) от юрлица оформляется банковским ордером.

Безналичные деньги, поступившие на счет юр.лица от сторонних субъектов (дебиторов) в порядке выполнения договорных обязательств, подтверждаются платежными поручениями, составленными организациями-плательщиками.

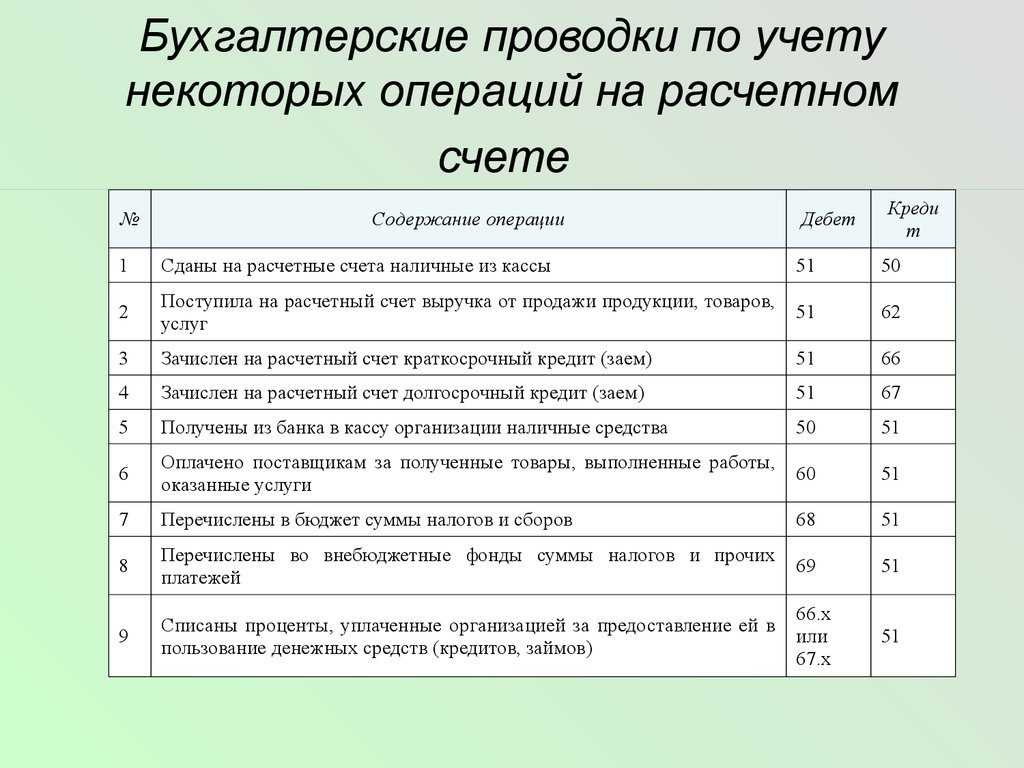

Типовые проводки в бухгалтерском учете по безналичному расчету

В бухгалтерском учете любые движения безналичных средств по расчетному банковскому счету юрлица отражаются по дебету и кредиту счета 51 с помощью двойных записей — проводок.

По дебету этого бухгалтерского счета отражаются поступления безналичных денег. По кредиту — учитываются выплаты (списания) безналичных средств.

Типовая корреспонденция с другими счетами представлена в таблице.

| Безналичная операция | Дебет | Кредит |

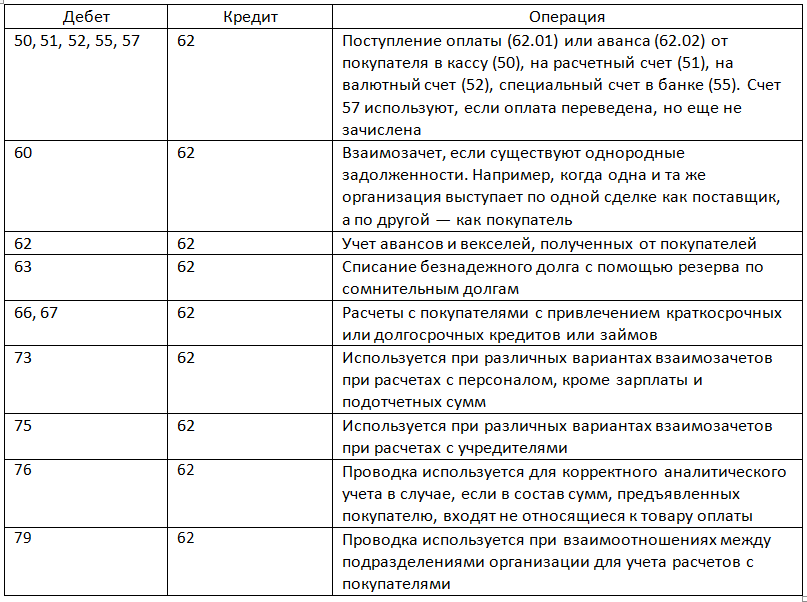

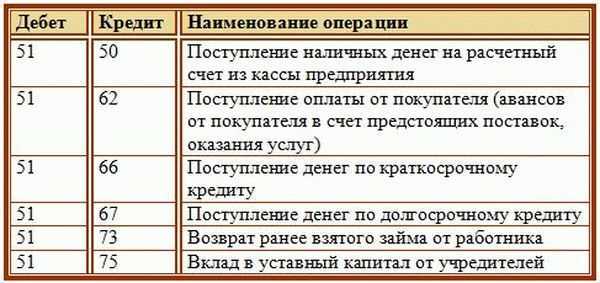

| Поступление денег от покупателей/заказчиков | 51 | 62 |

| Поступление денег от иных дебиторов | 76 | |

| Поступление денег от поставщиков/подрядчиков | 60 | |

|

Возврат суммы депозитного банковского вклада. Зачисление процентного дохода по банковскому депозиту юрлица |

55/03 | |

| Из кассы денежная наличность вносится на счет юрлица в банке | 50 | |

| Сумма выручки зачисляется на счет юрлица в банке | 91 | |

| Получение средств целевого финансирования | 86 | |

| Поступление средств по одобренному (выданному) кредиту.

Возврат юрлицу предоставленного займа |

67,66,58 | |

| Зачисление денег, пребывавших в пути | 57 | |

| Выплата денег учредителям юрлица | 75 | 51 |

| Перечисление сотрудникам зарплаты | 70 | |

| Погашение банковской ссуды, уплата кредитных процентов | 66 | |

| Деньги перечисляются контрагентам | 76,62 | |

| Оплачивается вексель | 60/03 | |

| Покрытие затрат из-за ЧС, не подлежащих возмещению | 99 | |

| Деньги зачисляются (перечисляются) на банковский депозит | 55/03 | |

| Средства юрлица снимаются для передачи в кассу | 50 |

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Пример расчетов по чековым книжкам

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка | |

| 55.2 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка | |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка | |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания | |

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

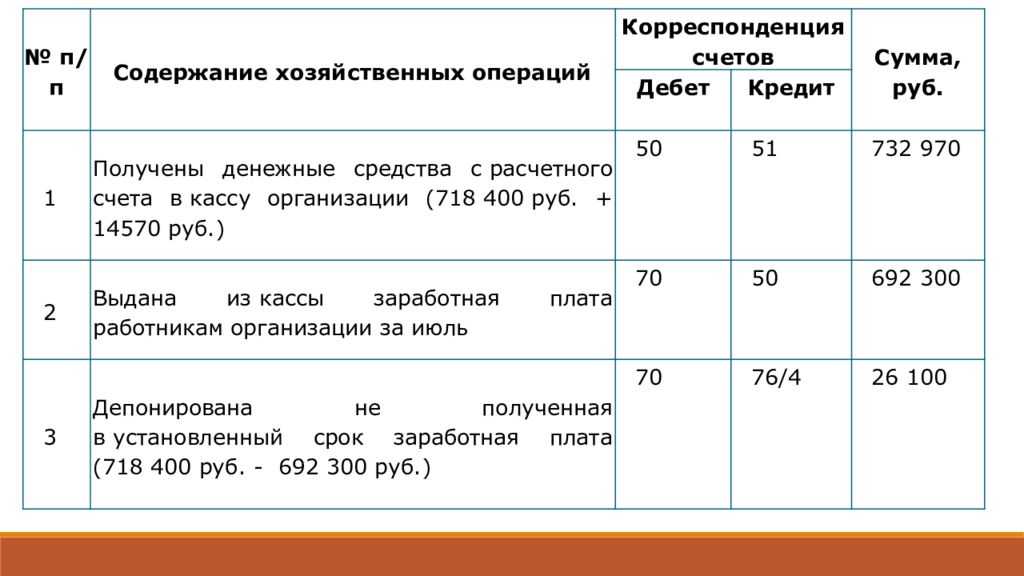

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Что это такое и для чего нужен в бухгалтерии?

В бухгалтерском учете сч 51 («Расчетные счета») применяется хозяйствующими субъектами для отражения безналичных денежных потоков – как входящих, так и исходящих – по р/с, открытым организацией в кредитно-финансовых учреждениях.

Счет 51 предназначен для учета безналичных денег в российских рублях. Для всех безналичных расчетов, совершаемых организацией в иностранной валюте, применяется сч. 52.

Сведения, фиксируемые по 51 счету, часто используются менеджментом компании для целей планирования, анализа и оптимизации движения безналичных средств.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Безналичные поступления и выплаты характеризуются преобладающей долей в структуре денежных расчетов любого юр.лица.

Все они, как говорилось ранее, подтверждаются первичной документацией и ежедневными банковскими выписками, регулярно формируемыми обслуживающим финансовым учреждением по клиентскому р/с.

Доходы и затраты организации, определяющие чистую прибыль, также увязываются с движением безналичных средств.

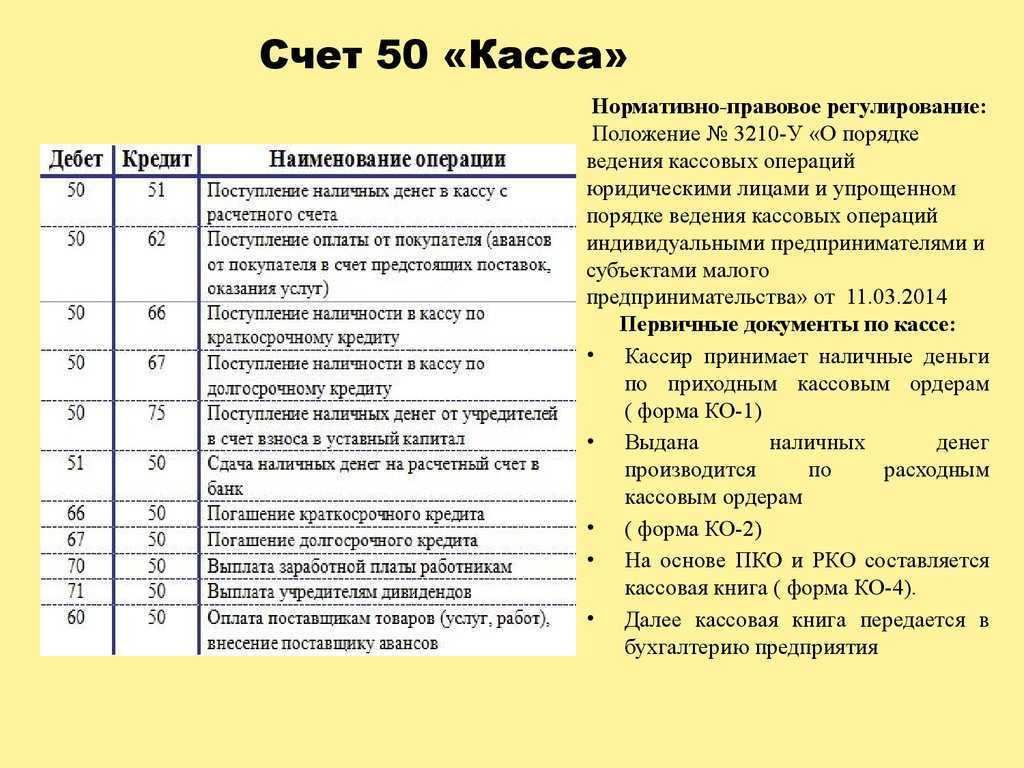

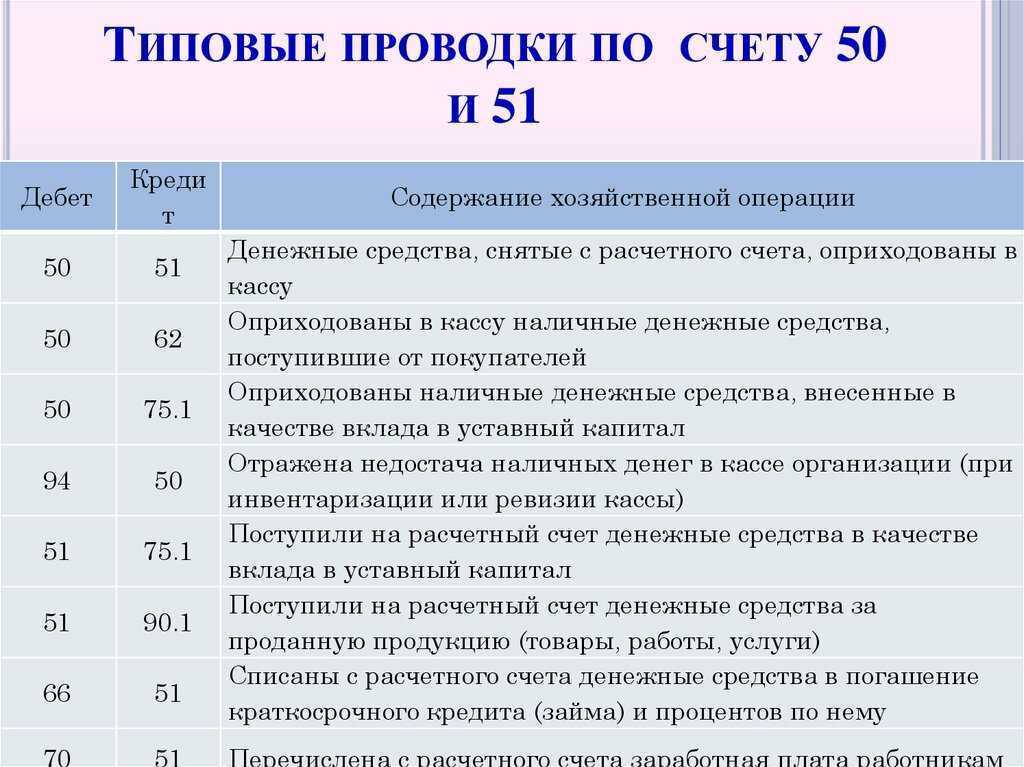

Для учета наличных денежных средств применяется счет 50 «Касса».

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Субсчета

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

К примеру:

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.

Бухучет

Независимо от способа расчетов в бухучете поступление средств на расчетный счет отразите на основании выписки банка с приложенными к ней расчетными документами (например, платежные и инкассовые поручения, платежные требования и др.) (Инструкция к плану счетов). О том, можно ли вести документооборот по банковским операциям в электронном виде, см. Как организовать учет операций по расчетному счету.

Поступление средств на расчетный счет организации в бухучете отразите проводками по дебету счета 51 «Расчетные счета».

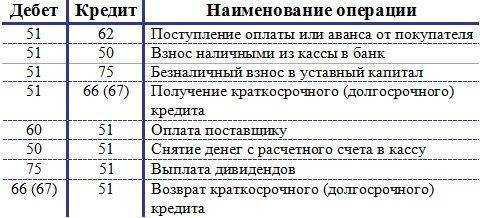

При поступлении денег от контрагентов в учете сделайте проводку:

Дебет 51 Кредит 62 (58, 60, 66, 67, 76, 91…)

– поступили на расчетный счет деньги от контрагента.

Какие проводки нужно сделать, если покупатель оплатил товар банковской картой, см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Поступление процентов на свободный остаток средств на расчетном счете отразите так:

Дебет 51 Кредит 91-1

– поступили проценты на свободный остаток средств на расчетном счете от банка.

Возврат (возмещение) средств из бюджета отразите проводкой:

Дебет 51 Кредит 68

– поступили деньги на расчетный счет в части возврата (возмещения) из бюджета.

При поступлении средств из ФСС России в учете сделайте запись:

Дебет 51 Кредит 69

– поступили деньги на расчетный счет в части возмещения из ФСС России.

Поступившие от учредителей денежные взносы отразите проводкой:

Дебет 51 Кредит 75-1

– внесены деньги в качестве вклада в уставный капитал.

Если у вас открыто несколько расчетных счетов в различных банках, организуйте аналитический учет средств на них. Для этого откройте отдельные субсчета к счету 51. Например, счет 51 субсчет «Расчетный счет в банке 1» и субсчет «Расчетный счет в банке 2». Перевод денег между своими собственными счетами в разных банках отразите проводкой:

Дебет 51 субсчет «Расчетный счет в банке 2» Кредит 51 субсчет «Расчетный счет в банке 1»

– отражен перевод между собственными расчетными счетами (если деньги зачислены день в день).

Или при зачислении денег не в день перевода:

Дебет 57 Кредит 51 субсчет «Расчетный счет в банке 1»

– списаны средства для зачисления на другой собственный расчетный счет (в день, когда списание отражено в выписке банка 1);

Дебет 51 субсчет «Расчетный счет в банке 2» Кредит 57

– отражено поступление средств с другого расчетного счета (в день зачисления денег).

Такой порядок установлен в Инструкции к плану счетов.

Подробнее об оформлении платежного поручения при переводе денег между своими собственными счетами в разных банках см. Как учесть списание денежных средств с расчетного счета.

При оказании расчетных услуг (в т. ч. по перечислению денежных средств на расчетный счет организации) банк может взимать плату. О том, как отразить такие платежи в бухучете, см. Как отразить в учете расходы на банковские услуги.

Порядок отражения поступления денежных средств на расчетный счет при расчете налогов зависит от двух факторов:

системы налогообложения, которую применяет организация;

назначения поступивших денег.

Основные проводки по счету 51

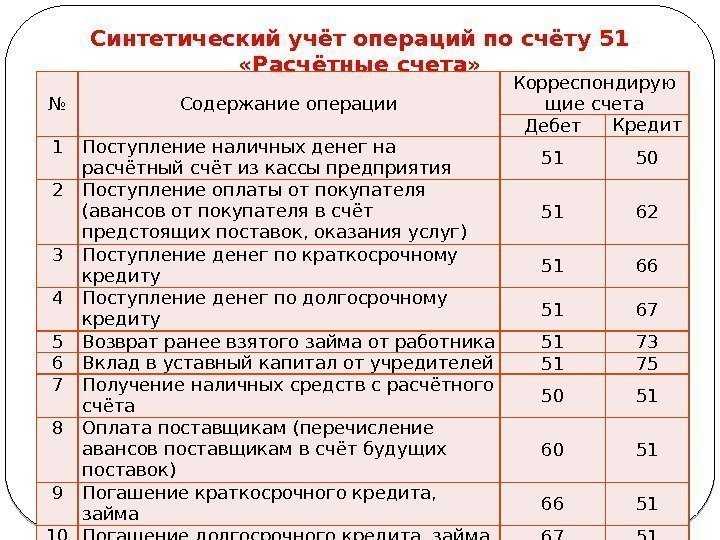

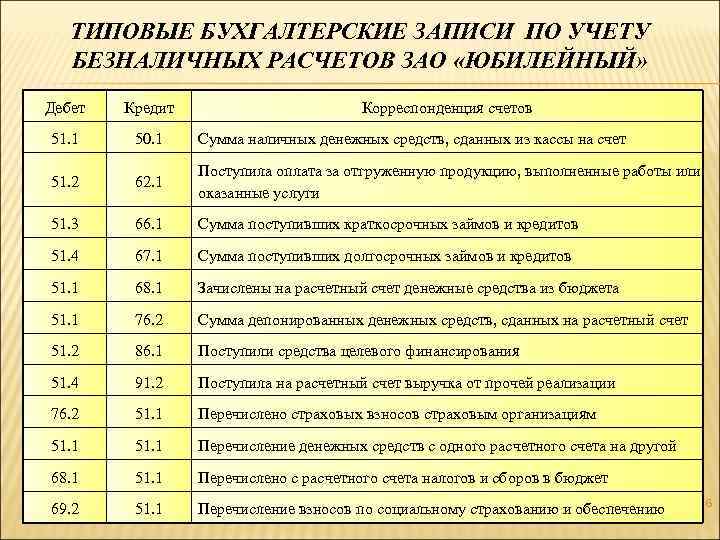

Большинством операций, осуществляемых по счету 51, являются расчеты с поставщиками и покупателями, которые осуществляет компания согласно заключенных договоров. Рассмотрим типовые проводки по данным операциям:

| Дт | Кт | Описание | Документ |

| 51 | 62 | Поступление средств от покупателя за товары (как в виде предоплаты, так и в качестве окончательного расчета за отгруженную продукцию) | Банковская выписка |

| 51 | 60 | Возврат поставщиком товаров (работ, услуг) ранее оплаченных средств | Банковская выписка |

| 51 | 43 | Поступление средств за услуги транспортировку готовой продукции | Банковская выписка |

| 51 | 76 | Зачисление средств по договорам с прочими контрагентами | Банковская выписка |

| 60 | 51 | Оплата поставщикам (подрядчикам) за товары (работы, услуги) в виде аванса, а также в качестве окончательного расчета за отгруженную продукцию (выполненные работы) | Платежное поручение |

| 62 | 51 | Возврат покупателям (заказчикам) средств, которые ранее были зачислены ошибочно | Платежное поручение |

| 76 | 51 | Перечисление средств сторонним организациям и лицам по прочим видам операций | Платежное поручение |

| 51 | 90 | Зачисление выручки, полученной от реализации товаров (работ, услуг) | Банковская выписка |

| 51 | 91 | Поступление средств в качестве доходов от реализации и прочего выбытия. Отражение внереализационных доходов. | Банковская выписка |

Счет 51 также активно используется при отражении безналичных расчетов с персоналом, а именно:

- ежемесячная выплата вознаграждений (зарплата, надбавка, бонусы и т.п.) и связанные с этим перечисления в социальные фонды;

- перечисление средств сотрудникам для хозяйственных нужд (как в виде аванса, так и по факту совершения хозяйственной операции);

- командировочные расходы (выдача аванса и возмещение средств по командировке).

Корреспонденция 51 счета расчетам с персоналом

Вот основные проводки по расчетам с персоналом, при которых используется счет 51:

| Дт | Кт | Описание | Документ |

| 70 | 51 | Выплата зарплаты на расчетные счета сотрудников | Платежное поручение |

| 71 | 51 | Выдача средств сотруднику на хознужды | Платежное поручение |

| 51 | 69 | Поступление средств, излишне перечисленных в страховые фонды | Банковская выписка |

| 51 | 73 | Поступление средств от сотрудников (покрытие недостачи, возмещение ущерба и т.п.) | Банковская выписка |

К прочим операциям, которые проводятся по счету 51, относят расчеты по кредитам, зачисление средств целевого финансирования, выплаты акционерам.

| Дт | Кт | Описание | Документ |

| 51 | 86 | Поступление средств целевого финансирования | Платежное поручение |

| 67 | 51 | Погашение долгосрочных кредитов | Платежное поручение |

| 81 | 51 | Выкуплены акции у акционеров | Банковская выписка |

Счет 51 при покупке товара

Рассмотрим пример: ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис».

В учете ООО «Элегия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб. — 18 544 руб.) + (33 000 руб. — 5 034 руб.)) | 130 922 руб. | Товарная накладная |

| 19 | 60 | Учтен входной НДС по приобретенным товарам (18 544 руб. + 5 034 руб.) | 23 587 руб. | Товарная накладная |

| 68 НДС | 19 | Входной НДС по приобретенным товарам направлен к вычету | 23 587 руб. | Счет-фактура |

| 60 | 51 | На расчетный счет ООО «Сервис» перечислены средства в счет оплаты за товар и его доставку (121 500 руб. + 33 000 руб.) | 154 500 руб. | Банковская выписка |

Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Бухгалтерский учет основан на записи всех операций в специальных позициях

Особенности проводок по 51 счету

51 счет бухгалтерского учета относится к группе счетов, связанных с расчетами по подотчетным лицам и авансовыми отчетами.

Проводки по 51 счету отражаются в случаях, когда сотруднику предоставляются деньги на служебные нужды. Например, для оплаты командировочных расходов, закупки товаров или оплаты услуг.

Особенностью проводок по 51 счету является их временный характер. Когда сотрудник использует предоставленные денежные средства, он обязан представить отчет и вернуть оставшуюся сумму. В результате проведенного анализа расходов, 51 счет закрывается путем проведения корректирующих записей.

Ведение учета по 51 счету требует внимательности и контроля. Компания должна следить за документацией, связанной с предоставлением денежных средств, и своевременно проверять их возврат.

Для отчетности учетных записей по 51 счету может использоваться таблица. В ней указываются такие данные, как дата предоставления денежных средств, номер и даты отчетов, сумма предоставленных средств, а также сумма возвращенных средств.

| Дата | Номер и даты отчетов | Сумма предоставленных средств | Сумма возвращенных средств |

|---|---|---|---|

| 01.01.2021 | ОТ-001 от 05.01.2021 | 5000 | 4500 |

| 15.02.2021 | ОТ-002 от 20.02.2021 | 3000 | 3000 |

| 10.03.2021 | ОТ-003 от 15.03.2021 | 2000 | 1500 |

Такая таблица позволяет наглядно отслеживать состояние 51 счета и контролировать возврат денежных средств.

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца

Желание добавить собственные субсчета и счета в новых версиях 1С может плохо кончиться

Анализ счета 51

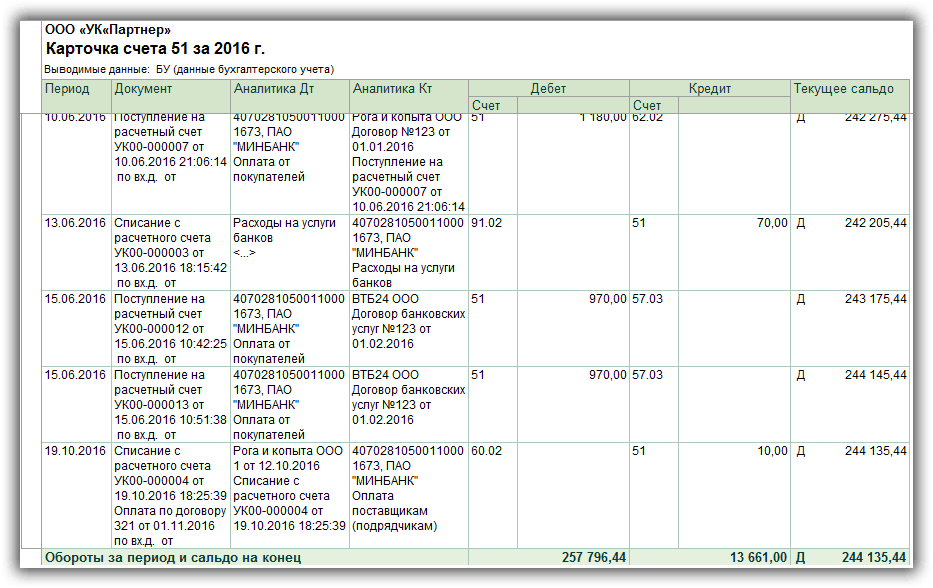

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Хозяйственная деятельность юридического лица не представляется возможной без использования денежных средств и других финансовых ресурсов.

Приобретение материальных запасов, инвестиции в оборудование, расчеты с поставщиками и покупателями, выплата сотрудникам зарплаты, привлечение и погашение банковских кредитов, уплата налогов и иных обязательных платежей – все это сопровождается денежными потоками, подлежащими тщательному учету.

Однако поступление и расходование денег может осуществляться как в наличной, так и в безналичной форме.

Надо отметить, что у юридических лиц большей популярностью пользуются именно безналичные транзакции, регулярно совершаемые через расчетные банковские счета компании.

Такие операции всегда подтверждаются надлежащими первичными документами, проверяются по ежедневным выпискам с расчетных банковских счетов, четко фиксируются по дебету и кредиту бухгалтерского счета 51.

Счет 51

Деятельность предприятия связана с многочисленными финансовыми операциями. Денежный оборот происходит как посредством наличных средств из кассы, так и при помощи безналичных. Во втором случае предприятие открывает расчетный счет (р/с) в банке, чтобы проводить безналичные операции с физическими и юридическими лицами.

Безналичные операции используют для:

- Закупки материалов, сырья, готовой продукции

- Оплаты услуг

- Уплаты налогов

- Начисления выплат сотрудникам, предусмотренных законом

- Предоставления или погашения займов, кредитов

- Компенсации ущербов

- Получения взносов для финансирования

- Зачисления выручек

- Покрытия текущих одноразовых или регулярных затрат

Типовые проводки с применением 51 бухгалтерского счёта

Разделим типовые проводки по 51 счёту на 2 вида: по поступлению и списанию денег.

Поступления:

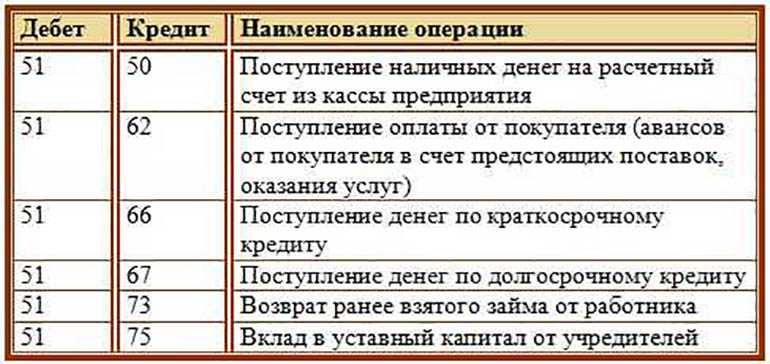

- Дт 51 — Кт 50 — деньги из кассы внесли на расчётный счёт;

- Дт 51 — Кт 55 — пришли проценты по депозиту;

- Дт 51 — Кт 58 — заёмщик вернул займ;

- Дт 51 — Кт 60 — поставщик вернул аванс;

- Дт 51 — Кт 62 — поступила оплата от покупателя (заказчика);

- Дт 51 — Кт 66 — получен краткосрочный займ (кредит);

- Дт 51 — Кт 67 — получен долгосрочный займ (кредит);

- Дт 51 — Кт 73 — работник возместил причинённый ущерб;

- Дт 51 — Кт 75 — учредитель оплатил долю в уставном капитале;

- Дт 51 — Кт 76 — поступила оплата от прочих дебиторов;

- Дт 51 — Кт 86 — поступили деньги в счёт целевого финансирования;

- Дт 51 — Кт 90 — поступила оплата за реализованную продукцию (услуги);

- Дт 51 — Кт 91 — поступили внереализационные доходы.

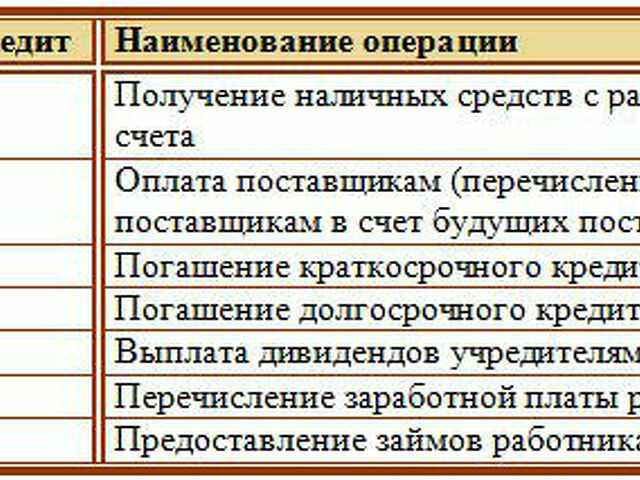

Списания (перечисления):

- Дт 50 — Кт 51 — деньги с расчётного счёта внесли в кассу;

- Дт 60 — Кт 51 — деньги отправили поставщику;

- Дт 62 — Кт 51 — вернули аванс покупателю;

- Дт 66 — Кт 51 — погасили краткосрочный займ (кредит), или проценты по нему;

- Дт 67 — Кт 51 — погасили долгосрочный займ (кредит), или проценты по нему;

- Дт 68 — Кт 51 — перечислены налоги;

- Дт 69 — Кт 51 — перечислены страховые взносы;

- Дт 70 — Кт 51 — перечислена заработная плата сотрудникам;

- Дт 71 — Кт 51 — отправлены деньги подотчёт;

- Дт 58 — Кт 51 — выдали займ;

- Дт 75 — Кт 51 — перечислили дивиденды учредителям (акционерам);

- Дт 76 — Кт 51 — оплатили задолженность прочим кредиторам;

- Дт 81 — Кт 51 — выкупили доли в УК у учредителей или акции у акционеров;

- Дт 96 — Кт 51 — оплачены расходы в счёт созданного ранее резерва.

ОСНО

Если организация применяет метод начисления, то поступление денег на расчетный счет никак не отразится на расчете налога на прибыль. Это связано с тем, что признание доходов в данном случае не зависит от поступления денег на расчетный счет организации (п. 1 ст. 271 НК РФ).

Пример отражения в бухучете и при налогообложении получения на расчетный счет денег при расчетах инкассовыми поручениями. Организация применяет метод начисления

ООО «Альфа» 2 июля заключило долгосрочный договор на предоставление услуг связи ООО «Торговая фирма «Гермес»». По договору «Гермес» оплачивает предоставленные услуги связи ежемесячно. Договором предусмотрена инкассовая форма расчетов (инкассовыми поручениями).

В договоре между «Гермесом» и обслуживающим его банком содержится условие о праве банка списывать денежные средства со счета клиента без его распоряжения.

В июле «Альфа» оказала услуги связи «Гермесу» на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.). На эту сумму бухгалтер «Альфы» оформил инкассовое поручение.

1 августа «Гермес» представил в обслуживающий его банк сведения:

о получателе средств («Альфе»), который имеет право выставлять инкассовые поручения на списание денег в бесспорном порядке (полное наименование, юридический и фактический адрес, телефон, ИНН, КПП, ОГРН, банковские реквизиты, данные о руководителе и главном бухгалтере);

о договоре оказания услуг связи (договор от 2 июля № 344, заключенный с «Альфой»).

На расчетный счет «Альфы» деньги в оплату услуг поступили 3 августа.

За услуги по исполнению инкассового поручения обслуживающий организацию банк списал с расчетного счета «Альфы» вознаграждение в размере 1800 руб.

Бухгалтер «Альфы» отразил проведенные операции в учете следующим образом.

31 июля:

Дебет 62 Кредит 90-1 – 59 000 руб. – отражена выручка от оказания услуг связи, и одновременно выставлено инкассовое поручение на их оплату;

Дебет 90-2 Кредит 20 – 30 000 – учтена в составе расходов себестоимость реализованных услуг связи;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 9000 руб. – начислен НДС с выручки от оказания услуг связи.

3 августа:

Дебет 51 Кредит 62 – 59 000 руб. – поступили деньги от покупателя (исполнено инкассовое поручение);

Дебет 91-2 Кредит 51 – 1800 руб. – отражено вознаграждение банка за оказанные услуги при расчетах инкассовыми поручениями.

«Альфа» применяет метод начисления, поэтому поступление на расчетный счет выручки от реализации услуг не повлияло на расчет налога на прибыль.

Если организация рассчитывает налог на прибыль кассовым методом, отражение поступивших денег на расчетный счет зависит от их назначения. Это связано с тем, что доходы при кассовом методе признаются в момент поступления денег на расчетный счет (п. 2 ст. 273 НК РФ).

Например, если организация получает на расчетный счет выручку от продажи товаров (работ, услуг), то учесть ее при расчете налога на прибыль нужно в момент поступления средств (п. 2 ст. 273 НК РФ). Это правило действует и в отношении полученного аванса (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

При поступлении денег на расчетный счет в качестве аванса за предстоящие поставки товаров (работ, услуг) у организации может появиться обязанность (п. 1 ст. 167 НК РФ).

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету

По кредиту

Хозяйственная операция

Возврат заемных средств или поступление денег за счет оформления кредита

Поступление денег в виде целевого финансирования

На счет 51 зачислены суммы выручки

Наличность из кассы внесена на счет в банке

Зачисление процентов по депозиту, возврат депозитного вклада

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

Налоговый вычет по 51 счету: существующие возможности и ограничения

Налоговый вычет по 51 счету может быть предоставлен как физическим лицам, так и юридическим лицам. Для физических лиц это означает возможность получить налоговое льготное облегчение при уплате налоговых обязательств. Для юридических лиц это может означать возможность учесть определенные расходы при расчете налога на прибыль.

Однако, существуют определенные ограничения на получение налогового вычета по 51 счету. Например, физическое лицо может получить налоговый вычет только при наличии определенных условий, таких как наличие документов, подтверждающих расходы, и соответствующие суммы дохода. Юридическое лицо также должно соответствовать определенным условиям и требованиям, установленным законодательством.

Важно отметить, что налоговый вычет по 51 счету возможен только в рамках действующего законодательства и регуляций. Поэтому перед принятием решения о налоговом вычете необходимо внимательно изучить законодательство, чтобы избежать ошибок и неправомерных действий