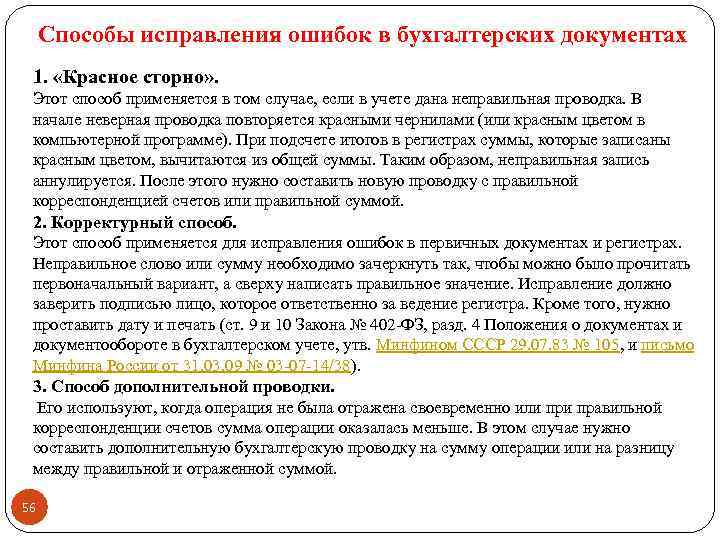

Ошибка обнаружена в первичном учетном документе.

В соответствии с п. 27 СГС «Концептуальные основы» первичные учетные документы (за исключением документов, оформляющих кассовые операции), содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы.

При внесении поправок в первичные учетные документы они должны содержать:

1) надпись «Исправленному верить» или «Исправлено»;

2) дату внесения исправлений;

3) подписи лиц, составивших и подписавших данные документы.

Обратите внимание: принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами и содержащих исправления, не допускается

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

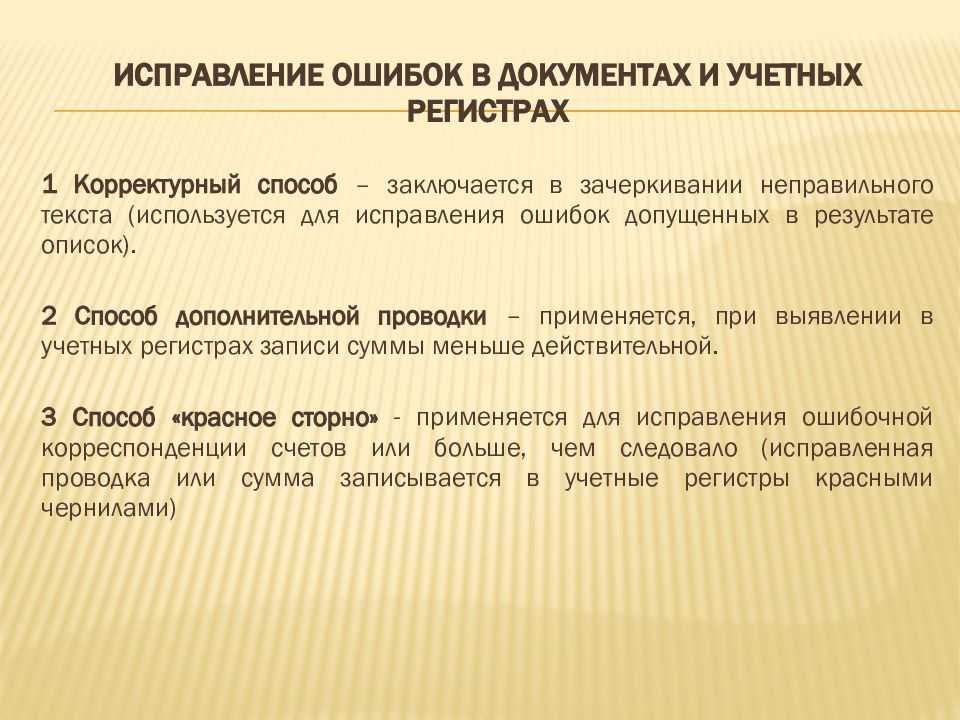

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки. Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя

Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188)

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Цена вопроса

Цена услуги «экспресс-аудит бухучета» всегда ниже, чем возможные потери после проверки налоговой.

- Есть ли у вас гарантии, что переплаты по налогам нет? А недоимки?

- Вы точно уверены, что при проверке налоговая не найдет крупных нарушений?

- Вы разбираетесь в тонкостях бухучета?

- Доверяете главбуху свои деньги и репутацию фирмы на 100%?

Если хоть на один вопрос ответ «нет» — уверенности нет, и вы в ситуации неопределенности.

Это как переплывать на хлипенькой лодке широкую реку, кишащую зубастыми аллигаторами. Шанс выжить, конечно, есть, но ведь могут и потянуть на дно!

Удостоверьтесь, что ваше плавсредство надежное, а вода вокруг — чистая. Обращайтесь к экспертам, которые умеют проверять малый бизнес и сразу замечают серьезные проблемы.

Подробнее об услуге

Экспресс аудит и ошибки в бухгалтерском учете

О промахах бухучета предприниматель может узнать уже после проверки ФНС, когда ему начислят штрафы, пени и налог. А может их предупредить.

Задача экспресс-аудита — выявить грубые нарушения, которые могут стать причиной для начисления санкций.

Вот три типичные ошибки, которые встречаются в работе бухгалтеров:

Пример 1

ООО на УСН «доходы минус расходы». Бухгалтер списывает на расходы услугу, которая не учитывается для налогообложения. Результат — занижение налогооблагаемой базы и неправильный расчет платежа в бюджет. Штраф 20% от неуплаченной суммы, пени 7-14% годовых.

Пример 2

Торговое ООО или ИП. В базе не хватает товара, а клиенту нужно выписывать документы. Товар уходит в «минус». Недостающий не приходуется. Происходит занижение налоговой базы по налогу на прибыль (по УСН «доходы минус расходы») (налог 20%, штраф от него 20% и по мелочи пеней набежит) плюс грубое нарушение учета доходов и расходов (штраф от 10 000 до 30 000 по ст. 120 НК РФ).

Пример 3

ИП на УСН 6%. Бухгалтер не ведет базу вообще, отчетность делает вручную в Экселе, налог считает на калькуляторе. При проверке обнаруживается переплата налога по УСН на сумму полмиллиона рублей за 3 года — это бухгалтер «забыл» или не знал, что нужно вычесть взносы на пенсионное страхование из налога по УСН. Налоговую базу пересчитали, полмиллиона вернули живыми деньгами на расчетный счет.

Минимизация штрафов, предупреждение ошибок учета, консультации и советы по построению бухучета — это объективные преимущества экспресс-проверки для любой фирмы.

Законодательная база

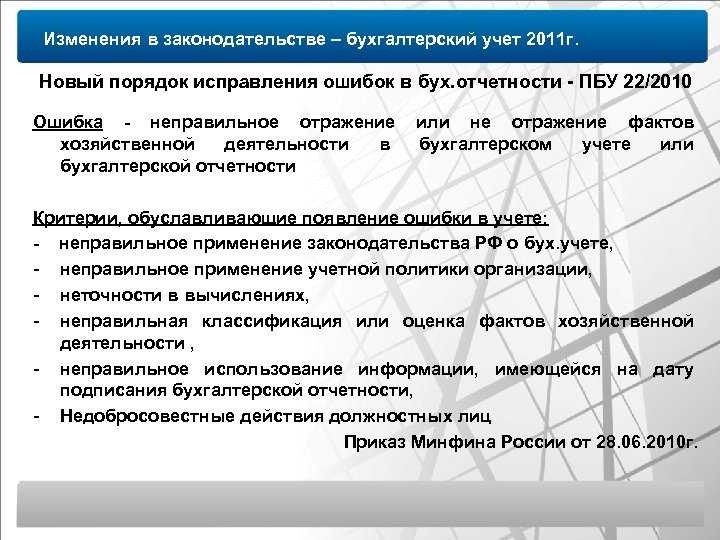

Порядок внесения специалистами бухучета компаний-юрлиц исправлений в отчетность регламентируется ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (правила раскрытия информации о выявленных ошибках, порядок внесения исправлений).

ПБУ определяет следующие причины искажения отчетных данных:

- неверное применение профильных законов, правовых и нормативных актов;

- ошибочная классификация фактов хозяйственной деятельности;

- неверное применение первичной документации;

- ошибочные расчеты;

- недостатки учетной политики;

- недобросовестность должностного лица.

ПБУ предусматривает также дифференциацию ошибок на существенные (способные повлиять на основанные на данных бухгалтерской отчетности экономические решения) и несущественные.

Кейс от Татьяны Никаноровой

Один мой знакомый доверил свой бухучет маме. Она женщина уважаемая, ответственная, вырастила двоих детей отличными людьми, главбух еще с перестройки со стажем лет 30. Властная, авторитарная, уже пару лет на пенсии, ведет на дому нескольких клиентов на своем компьютере.

Мама вела бухгалтерию моего знакомого примерно 10 лет. А платил он ей раза в 2 меньше, чем это стоило бы у меня.

Прошло время, государство обязало всех перейти на электронный НДС. Купили маме-бухгалтеру свежую программу, чтобы всё формировалось «само», потому что у неё была 1С версии аж 7.5, которая была изъята из продажи где-то в 2010 году и безнадежно устарела к 2018.

Прошло немного времени, знакомому посыпались требования из налоговой доплатить НДС — что-то там не так с его контрагентами. Потом посыпались требования уплатить зарплатные налоги (сотрудников было всего три человека: он, жена и наемный работник). Потом пошли пени. Потом какие-то мелкие штрафы за несданную отчетность. И вот на этом этапе знакомый забеспокоился.

Сначала он пришел ко мне поговорить о том, как «обнаглело государство» и «дерет три шкуры с малого бизнеса». Он реально считал, что это всё ошибки налоговой, ему так говорила мама. Говорила, что сняли повторно, потому что им надо бюджет наполнять. Что отчетность потерялась в «этих ваших Контурах-Такскомах, лучше бы почтой или сам съезди ножками, не развалишься».

Прошло еще немного времени, и что-то там с него много списали, и он заказал экспресс-аудит. Это было бы смешно, когда бы не было так грустно.

Мама, к сожалению, не разобралась в программе, все операции вносила «ручными» проводками, и, конечно же, некорректно и с ошибками. Ни о какой методологии учета речь не шла. Вносила проводки по книге «10000 проводок». А то, что 1С давно формирует отчеты через вспомогательные счета и «непроводочные» регистры она, конечно же, не знала.

Так мы увидели, что в оборотке краснота, объекты налогообложения учтены неверно, налог по ним рассчитать в программе невозможно. А штраф за несдачу отчетности прилетел, потому что отчет в программу загрузила, а нажать кнопку «отправить» — забыла.

После экспресс-аудита бухгалтерии знакомый был очень зол. А мама сообщала, что 1С сырая, а «эти твои аудиторы тебе наговаривают, потому что хотят получить тебя в качестве клиента» ![]()

Знакомый тогда с мамой спорить не стал, от юрлица избавился, создал новое, которое и передал нам на ведение.

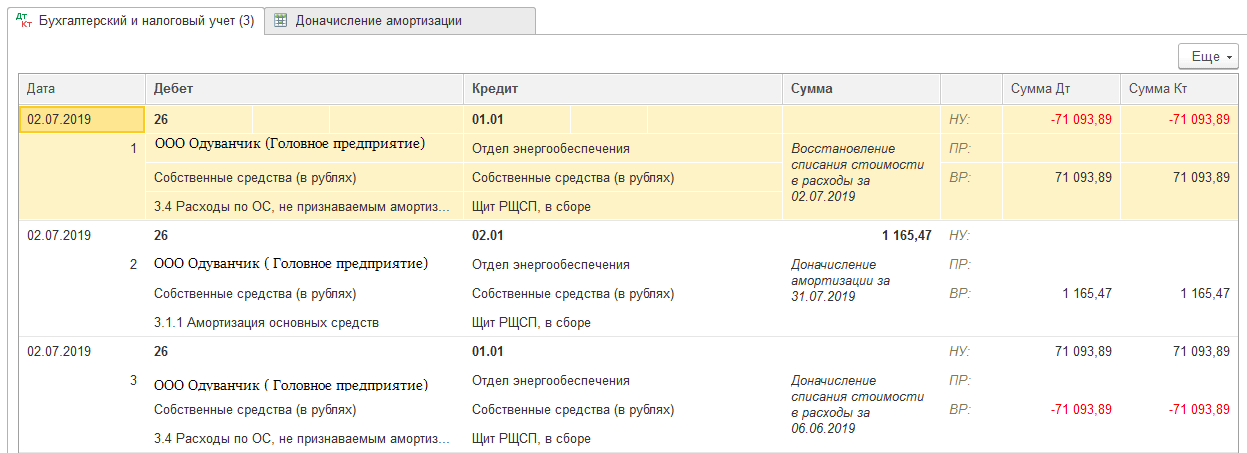

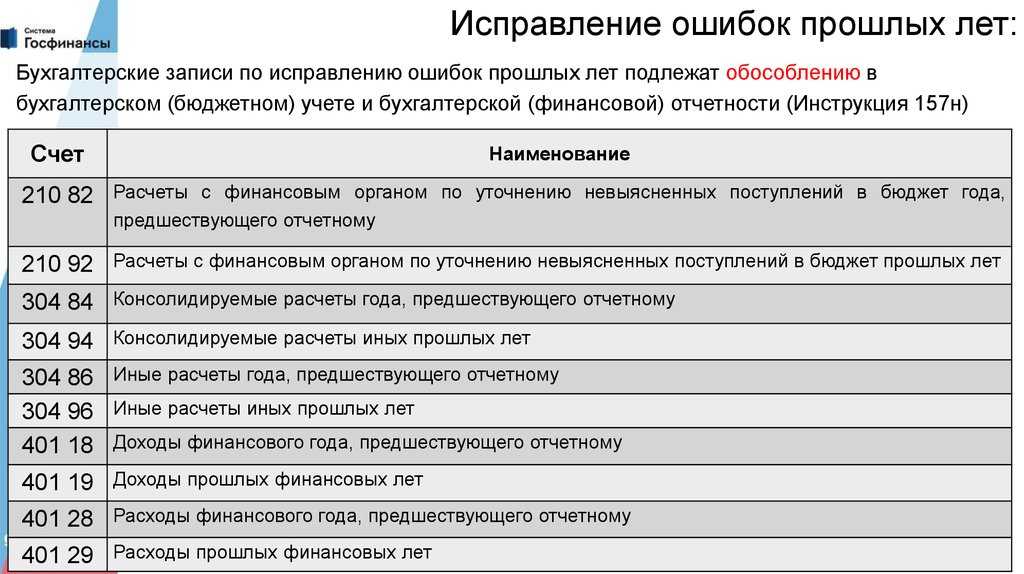

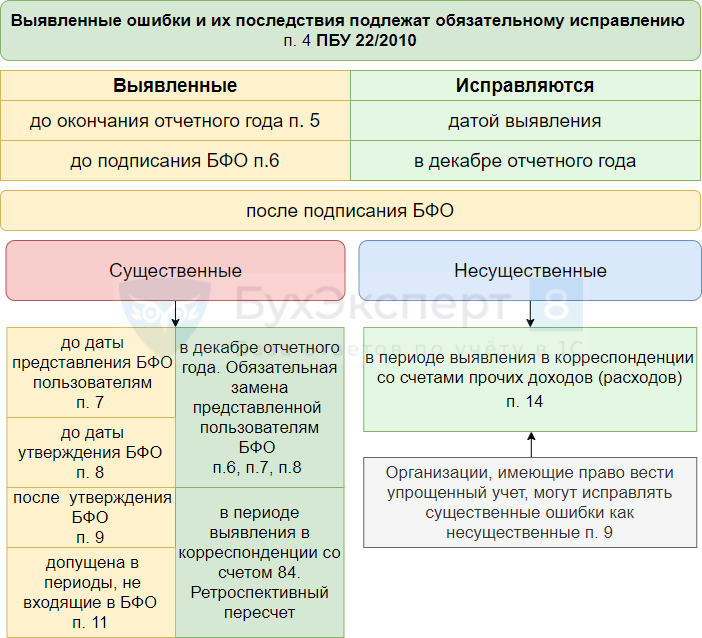

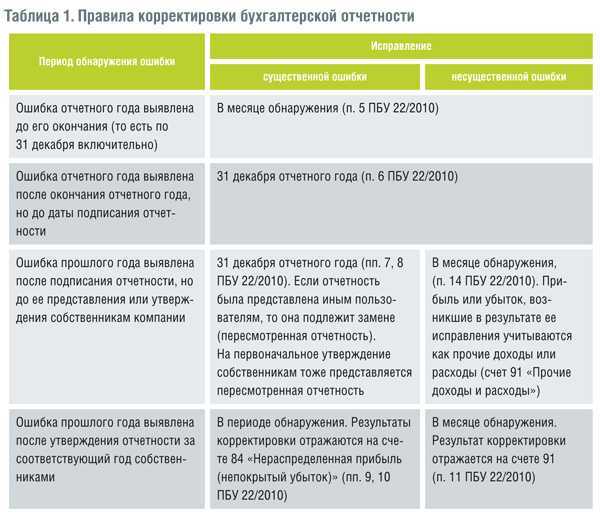

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

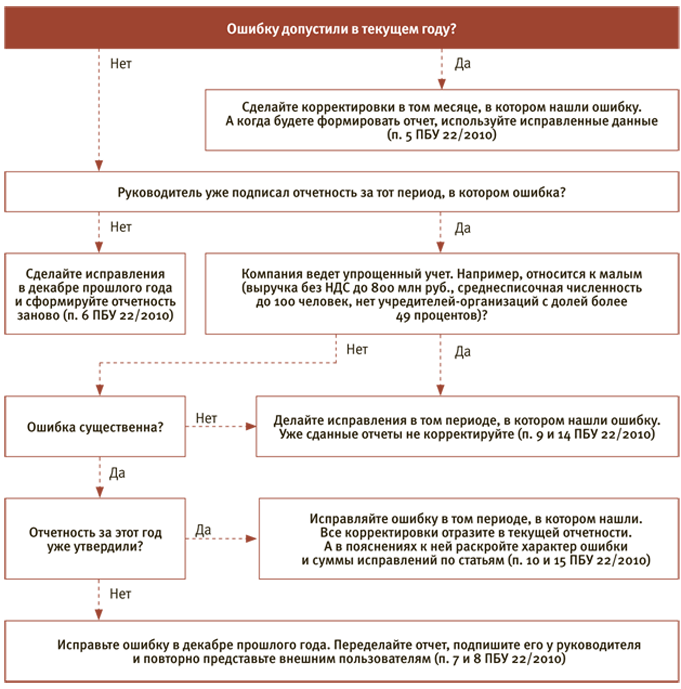

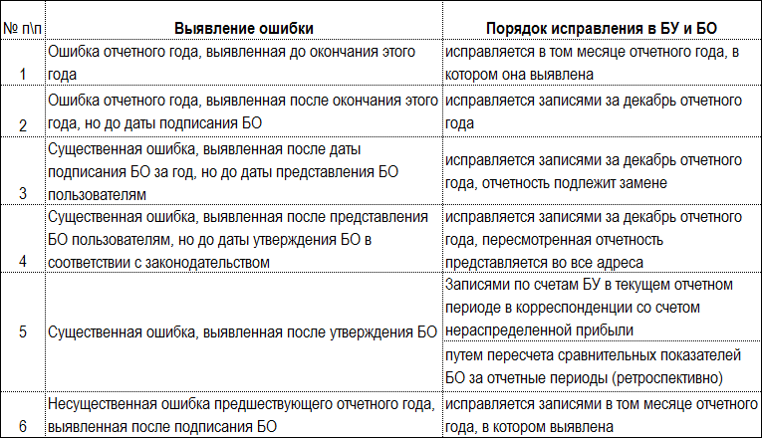

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность. Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году

В проводках будет задействован счет 84

Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

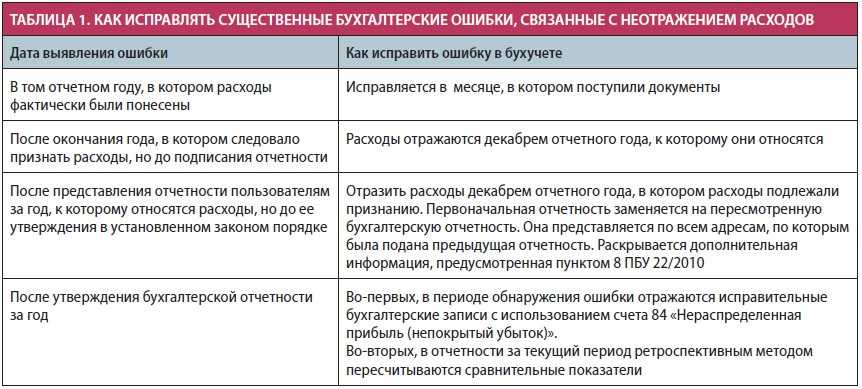

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Ошибки, допускаемые при расчетах с подотчетными лицами

К наиболее распространенным нарушениям, выявляемым контрольными органами в ходе проверок расчетов с подотчетными лицами, можно отнести следующие:

-

выдача денег под отчет лицам, не отчитавшимся в срок по ранее полученным авансам;

-

несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы;

-

систематическая выдача сумм под отчет без оснований и необходимости, с последующим возвратом их в кассу;

-

неудержание денежных сумм с подотчетных лиц, не отчитавшихся в установленный срок;

-

списание подотчетных сумм при отсутствии первичных документов. Так, авансовые отчеты оформляются, утверждаются и принимаются к учету в день выдачи денежных средств под отчет, то есть до фактического расходования средств, без предоставления документов, подтверждающих фактическое расходование денежных средств;

-

отсутствие приказов (распоряжений) о направлении работников в командировку;

-

отсутствие командировочных удостоверений или ненадлежащее их оформление;

-

неполное заполнение реквизитов командировочного удостоверения (отсутствие печатей в пунктах назначения, отметок);

-

несоблюдение установленных норм командировочных расходов, возмещение командировочных расходов сверх установленных законодательством норм без основания;

-

отсутствие приказов (распоряжений) об оплате суточных сверх установленных норм;

-

отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

-

несоответствие маршрута командирования, длительности пребывания в командировке данным, указанным в удостоверении;

-

возмещение в составе командировочных расходов сумм, не предусмотренных действующими нормативными документами;

-

оплата командировочных расходов при командировке на один день и при возможности ежедневного возвращения из пункта командировки к месту жительства или работы;

-

отсутствие краткого отчета о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом (на одном и том же бланке составляются два документа – служебное задание и отчет о выполненной работе);

-

некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами. Например, денежные средства, выданные под отчет сотруднику учреждения, в учете отражены по счету 0 302 96 «Расчеты по прочим расходам» вместо счета 0 208 96 «Расчеты с подотчетными лицами по прочим расходам», а операции по выдаче из кассы подотчетным лицам средств на представительские расходы отражаются с использованием счета 0 208 91 «Расчеты с подотчетными лицами по оплате пошлин и сборов» вместо счета 0 208 96 «Расчеты с подотчетными лицами по оплате иных выплат текущего характера физическим лицам»;

-

неправильное выведение остатков на конец отчетного периода;

-

несоответствие записей в авансовых отчетах и журналах операций, главной книге или других регистрах.

Как не нарваться на гнев руководителя

Когда вы долго и много работаете с цифрами, глаз «замыливается». Нужно учиться лучше распознавать ошибки, знать места, где ошибаются чаще всего и быть внимательным.

Но мало обнаружить ошибку, ее нужно грамотно исправить. Мы как раз открыли курс повышения квалификации «Исправление ошибок в учете».

Вместе с экспертом вы научитесь:

-

разбираться, надо ли исправлять ту или иную ошибку;

-

просчитывать последствия ошибки;

-

корректировать отчетность;

-

составлять нужные проводки, чтобы исправлять ошибки;

-

находить ошибки и оперативно с ними работать.

И, конечно, повысите свою ценность для компании.

После онлайн-обучения с экспертом получите официальное удостоверение на 25 академических часов, которое мы внесем в госреестр ФИС ФРДО.

Исправление ошибок

Прочие нарушения

К прочим нарушениям, в частности, относятся:

-

в составе основных средств на счете 0 101 00 «Основные средства» учитываются материальные запасы, которые следует учитывать на счете 0 105 00 «Материальные запасы»;

-

особо ценное движимое имущество (балансовая стоимость которого превышает 200 000 руб. за каждую единицу) учитывается на счете 0 101 34 «Машины и оборудование – иное движимое имущество учреждения», а должно – на счете 0 101 20 «Основные средства – особо ценное движимое имущество учреждения»;

-

на некоторых объектах основных средств не проставлены инвентарные номера;

-

первоначальная (фактическая) стоимость объекта нефинансовых активов – права пользования служебным помещением (частью помещений здания) определена в размере, не являющимся справедливой стоимостью объекта нефинансовых активов;

-

учет библиотечного фонда осуществлялся на счете 0 101 37 «Биологические ресурсы – иное движимое имущество учреждения»;

-

объекты основных средств (резервуары для воды пластиковые на 2 000 л) учитываются на счете 0 105 00 «Материальные запасы» вместо предусмотренного счета 0 101 00 «Основные средства»;

-

не начисляется амортизация на объекты основных средств;

-

расходы на создание нефинансового актива в рамках исполнения государственного контракта отнесены на счет 0 401 20 «Расходы текущего финансового года», а нужно их отразить на счете 0 106 00 «Вложения в нефинансовые активы»;

-

операция «принятие к учету прав пользования служебным помещением» отражена в учете по кредиту счета 0 302 24 «Расчеты по арендной плате за пользование имуществом» вместо счета 0 401 40 «Доходы будущих периодов»;

-

не обеспечено отражение дебетового остатка по счету 0 101 38 «Прочие основные средства» при выведении регистров бухгалтерского учета (журнал операций по выбытию и перемещению нефинансовых активов, главная книга) на бумажные носители;

-

продукты питания, приобретенные в рамках проведения официальных приемов и списанные в дальнейшем, относятся на финансовый результат по счету 401 20 «Расходы текущего финансового года» вместо отражения по счету 0 105 32 «Увеличение стоимости материальных запасов – иного движимого имущества учреждения»;

-

в графе 10 разд. 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169) не отражена долгосрочная дебиторская задолженность;

-

в сведениях о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) на отчетную дату не отражены неисполненные обязательства по контрагентам (получателям субвенций), что приводит к искажению показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении;

-

перед составлением годовой бухгалтерской отчетности не проводится инвентаризация обязательств.

* * *

В заключение отметим, что большинство указанных в публикации нарушений влекут за собой искажение отчетности проверяемого учреждения. Напомним, что административная ответственность за искажение бюджетной отчетности установлена в ст. 15.15.6 КоАП РФ.

Экспресс-аудит — самый экономный вариант проверки:

- цена услуги — ниже федерального МРОТ, а результаты могут дать экономию средств выше годовой прибыли;

- главбух не отвлекается на аудитора и работает в привычном режиме;

- руководитель делает выводы и получает рекомендации по улучшению работы фирмы уже через неделю после начала аудита.

Экспресс-проверка проводится удаленно, достаточно прислать базу 1С или дать к ней доступ (доступ в Мое Дело или Эльбу).

Сравните:

Стоимость услуги — 10 тыс.руб.

Результаты некоторых клиентов из практики специалистов Профдело:

- обнаружили критичные ошибки в учете и сэкономили более 1 000 000 руб.

- оптимизировали налоги и законно уменьшили их на сумму 210 000 руб.

По итогам экспресс-аудита можно получить:

экономию средств за счет выявления ошибок «до» того как налоговая обратит на вас внимание;

оптимизацию налогообложения и возможность законно снизить перечисления в бюджет;

уверенность, что бухгалтер «на своем месте».

Влияние ошибок прошлых периодов на текущую отчетность

Ошибки при формировании регистров бухгалтерского учета

Согласно ст. 10 Закона о бухгалтерском учете и п. 11 Инструкции № 157н данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в регистрах бухгалтерского учета.

Форма указанных документов, а также других регистров бухгалтерского учета утверждены Приказом № 52н. Если же в деятельности учреждения возникает необходимость использования иных регистров учета, форма которых не утверждена, они могут быть разработаны учреждением самостоятельно и утверждены в рамках формирования учетной политики. При этом регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются учреждением в рамках формирования своей учетной политики и должны содержать обязательные реквизиты.

Регистры бухгалтерского учета формируются в виде книг, журналов, карточек на бумажных носителях, а при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись.

К нарушениям при оформлении регистров относятся:

-

несвоевременное отражение фактов хозяйственных операций в регистрах бухгалтерского учета. В частности, контрольными органами было установлено, что в нарушение требований ч. 1 ст. 10 Закона о бухгалтерском учете, п. 10, 318 Инструкции № 157н в журнале по прочим операциям учреждением отражались принятые обязательства по государственным контрактам (договорам) с отсрочкой от 1 до 41 рабочего дня. Также были выявлены факты несвоевременного отражения ГРБС в регистрах бухгалтерского учета (журнал по прочим операциям, главная книга) доведенных сумм лимитов бюджетных обязательств;

-

неотражение в регистрах бухгалтерского учета фактов хозяйственных операций. Например, в ходе проверки устанавливается, что учреждением в регистрах бухгалтерского учета не отражена сумма начисленного налога на имущество, а также недостоверно отражена сумма начисленного транспортного налога, что приводит к искажению данных соответствующих строк баланса (ф. 0503730) на отчетные даты;

-

неоформление регистрами бухгалтерского учета результатов проведенной инвентаризации. В ходе проверок выявляются факты неоформления результатов инвентаризации нефинансовых активов (основных средств, материально-товарных ценностей) инвентаризационными описями (сличительными ведомостями) по объектам нефинансовых активов (ф. 0504087), а при инвентаризации денежных средств – инвентаризационными описями наличных денежных средств (ф. 0504088), инвентаризационными описями остатков на счетах учета денежных средств (ф. 0504082).

Нарушения при осуществлении кассовых операций

Государственные (муниципальные) учреждения, как и любые другие организации, имеют право хранить в кассе наличные деньги исключительно в пределах установленного распорядительным документом учреждения лимита остатка наличных денег. Накопление наличных денег в кассе сверх предусмотренного лимита остатка наличных денег допускается в дни выплаты заработной платы, стипендий, осуществления выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера, включая день получения наличных денег с банковского счета на осуществление указанных выплат, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Напомним, что лимит остатка наличных денег должен быть рассчитан учреждением самостоятельно. При этом Порядок ведения кассовых операций, утвержденный Указанием ЦБ РФ от 11.03.2014 № 3210-У, содержит два варианта такого расчета: исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги либо исходя из объема их выдачи, из которого исключаются суммы, предназначенные для выплаты заработной платы, стипендий и осуществления других выплат работникам.

При наличии у учреждения обособленных подразделений лимит остатка наличных денег определяется с учетом лимитов остатка наличных денег, установленных этим подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется данному подразделению в порядке, определенном учреждением.

В ходе проверок выявляются факты неопределения лимита остатка наличных денег в кассе и срок, в течение которого учреждение имеет право хранить в своей кассе наличные деньги сверх установленных им лимитов. Напомним, что превышение установленного лимита остатка наличных денежных средств в кассе учреждения – одно из грубейших нарушений кассовой дисциплины, которое в соответствии со ст. 15.1 КоАП РФ влечет наложение административного штрафа:

-

на должностных лиц – в размере от 4 000 до 5 000 руб.;

-

на юридических лиц – в размере от 40 000 до 50 000 руб.

Кроме того, имеют место следующие нарушения:

-

недостача или излишек денег в кассе;

-

несвоевременное оприходование поступивших в кассу наличных денежных средств;

-

ненадлежащее заполнение кассовых документов (отсутствие реквизитов, оформление и т. д.);

-

-

отсутствие первичных кассовых документов;

-

превышение лимита остатка денежной наличности в кассе;

-

непроведение инвентаризации кассы;

-

несоблюдение предельных денежных размеров наличных расчетов с юридическими лицами по одному платежу;

-

отсутствие договора о полной материальной ответственности с кассиром учреждения;

-

нецелевое использование денежных средств;

-

арифметические ошибки при подсчете оборотов и остатков;

-

излишнее списание денежных средств по кассе при повторном использовании тех же документов – либо в результате неправильного подсчета итогов в кассовых книгах и отчетах, либо в результате списания сумм без оснований или по подложным документам;

-

нарушения в корреспонденции счетов бухгалтерского учета;

-

отсутствие или недостаточный внутренний контроль за движением денежных средств в кассе;

-

несоблюдение сроков выдачи заработной платы;

-

неоприходование почтовых марок, приобретенных за счет средств субсидии на выполнение государственного задания, на счете 0 201 35 «Денежные документы», а списание их на счет 0 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг».

Недостатки при оформлении первичных документов

В силу ст. 9 Закона о бухгалтерском учете и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Следовательно, любая операция, осуществленная учреждением, должна быть подтверждена соответствующим первичным документом.

Первичные учетные документы принимаются к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К данной группе можно отнести следующие нарушения:

-

принятие к учету первичных документов, форма которых не утверждена Приказом Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ № 52н) и не предусмотрена учетной политикой учреждения;

-

принятие к бухгалтерскому учету первичных учетных документов, которыми оформлены не имевшие места факты хозяйственной жизни (п. 5 ст. 161 БК РФ, ч. 1 ст. 9 Закона о бухгалтерском учете, абз. 5 п. 3 Инструкции № 157н);

-

несвоевременное формирование первичных документов. Например, имел место факт составления первичного документа – бухгалтерской справки на поступление объекта нефинансовых активов – права пользования служебным помещением (часть помещений здания) по истечении восьми месяцев с момента совершения факта хозяйственной жизни – заключения договора безвозмездного пользования служебным помещением;

-

отражение в бухгалтерском учете операций без оформления первичных документов. Допустим, выявлены факты начисления и выплаты заработной платы за счет средств, источником финансового обеспечения которых является субсидия из федерального бюджета на выполнение государственного задания, без оформления первичных учетных документов по начислению и выплате заработной платы;

-

принятие к учету первичных учетных документов при отсутствии обязательных реквизитов. Например, товарные накладные, акты о приемке-передаче объектов нефинансовых активов принимались к учету при отсутствии обязательных реквизитов (наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, а также подписи лиц, с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц) (пп. 6, 7 ч. 2 ст. 9 Закона о бухгалтерском учете, п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Минфина РФ от 31.12.2016 № 256н). Также могут иметь место случаи неотражения сведений об объектах основных средств в разд. 5 «Краткая индивидуальная характеристика объекта» инвентарной карточки учета нефинансовых активов (ф. 0504031);

-

принятие к учету первичных учетных документов, составленных на иностранном языке, при отсутствии либо частичном отсутствии построчного перевода на русский язык информации о хозяйственной операции (п. 13 Инструкции № 157н);

-

оформление документов, служащих основанием для списания ГСМ и начисления заработной платы (путевых листов). Так, в ходе проверки нередко устанавливаются факты принятия к учету путевых листов, не соответствующих требованиям к их оформлению, а именно отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение № », на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями (ч. 2 ст. 9, п. 2 ст. 10 Закона о бухгалтерском учете, пп. 4 п. 3, пп. 4 п. 6, пп. 2 п. 7 разд. II «Обязательные реквизиты путевого листа» Приказа Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»).