Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

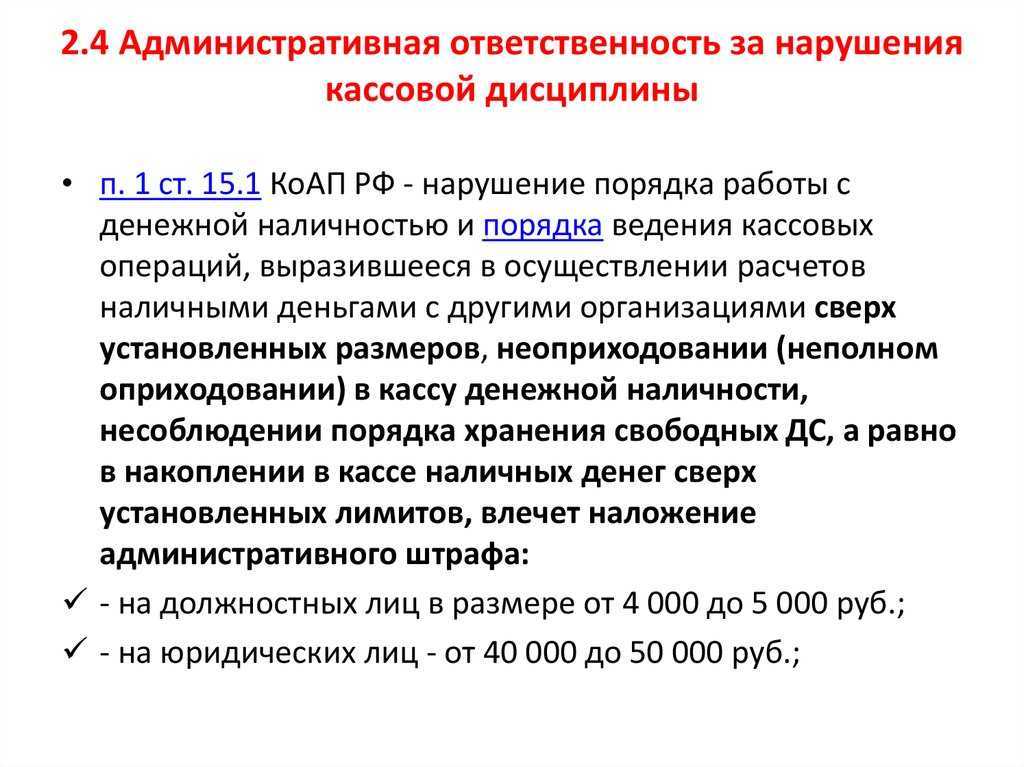

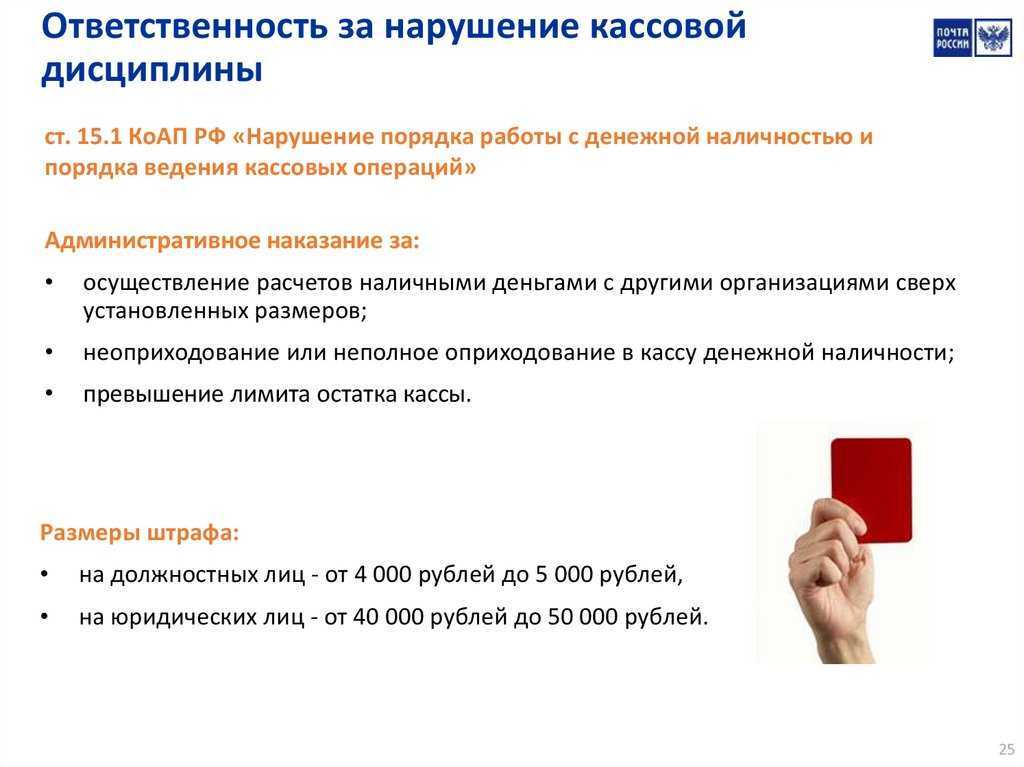

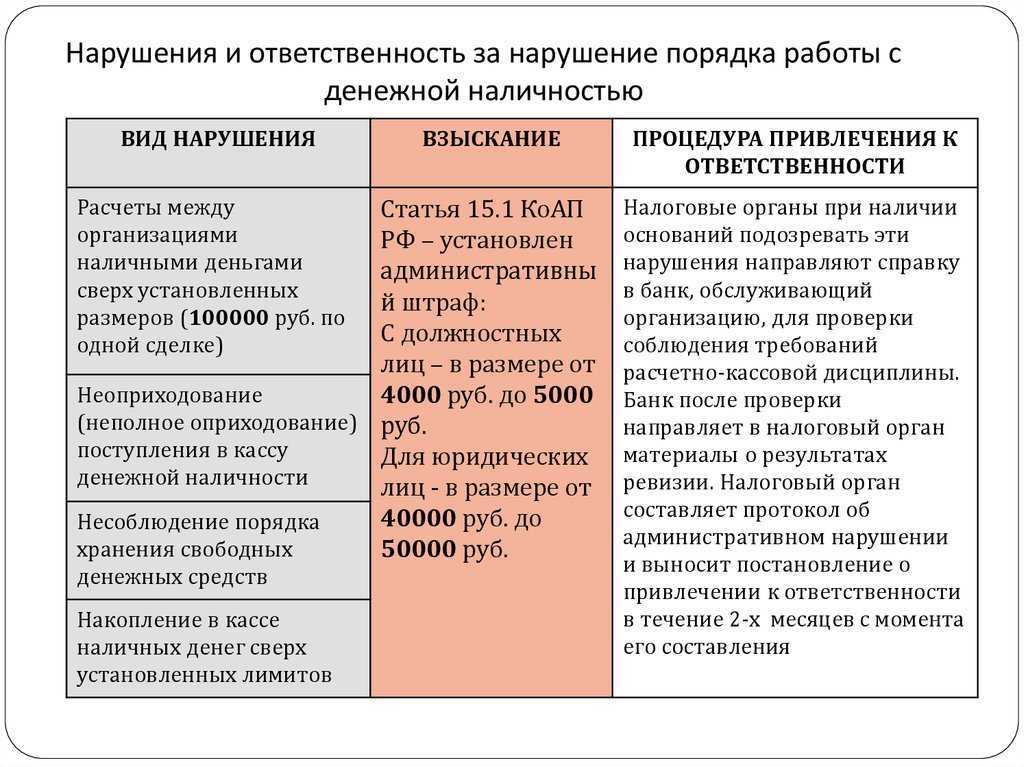

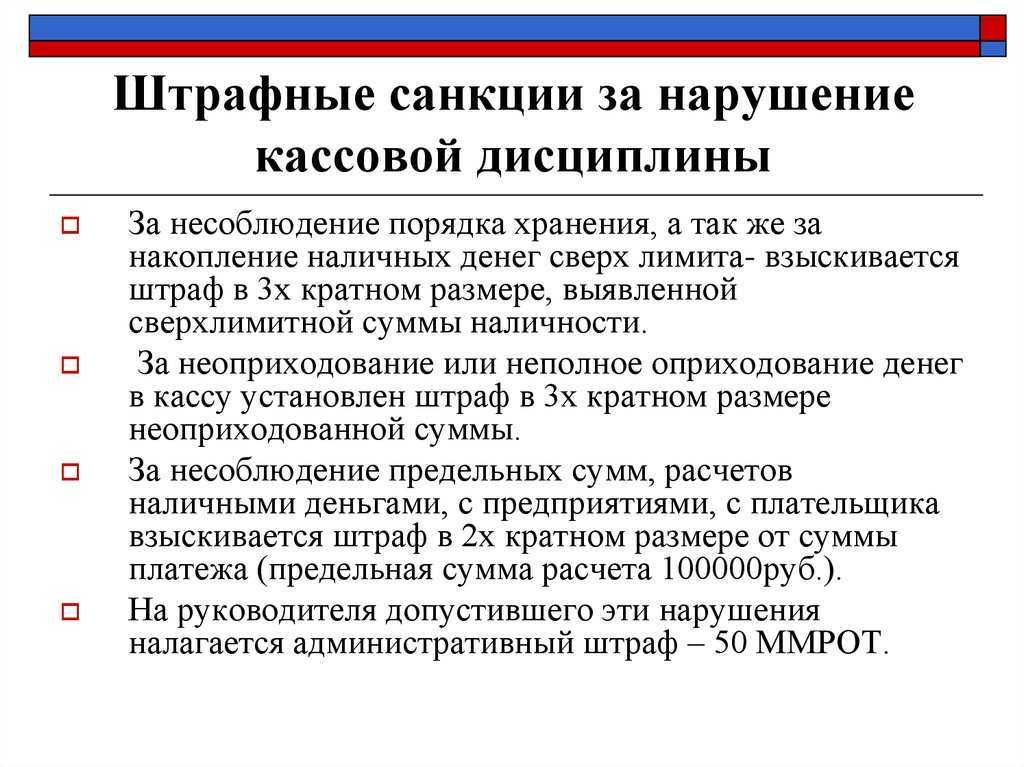

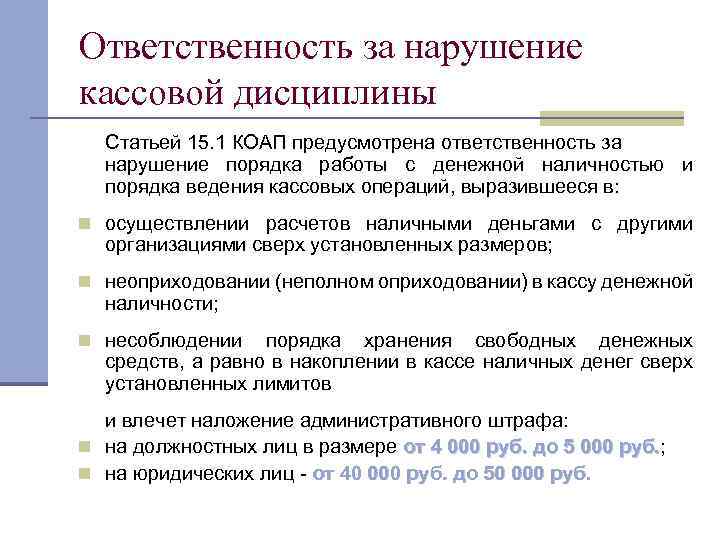

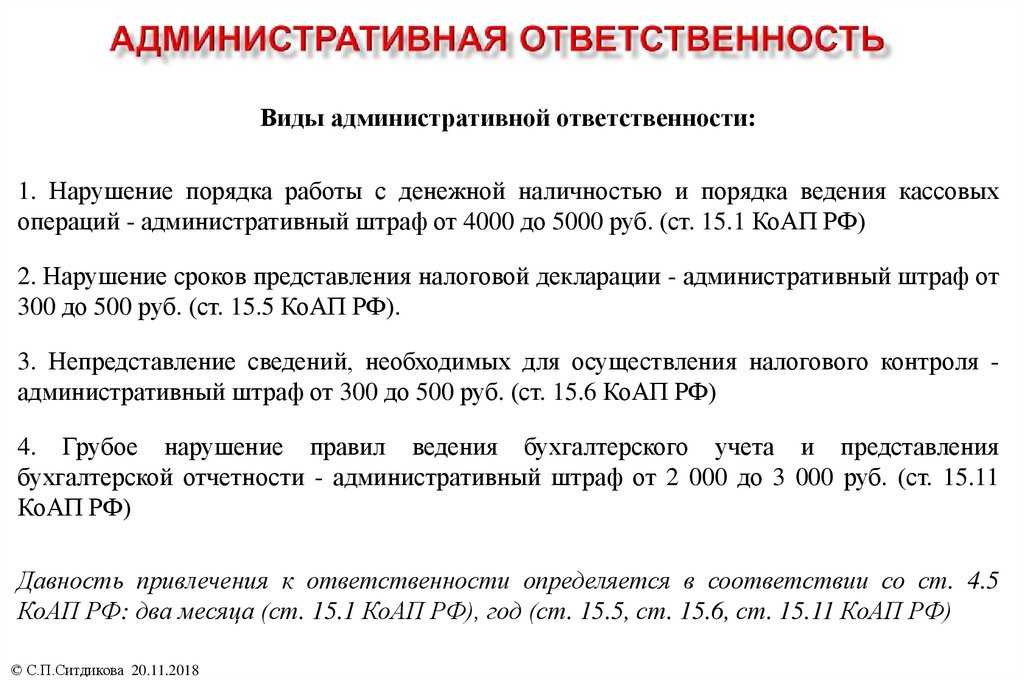

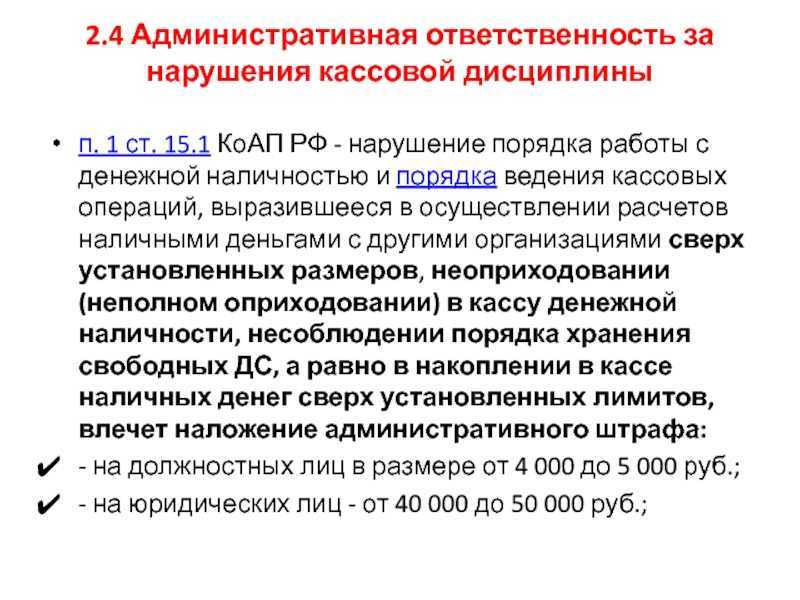

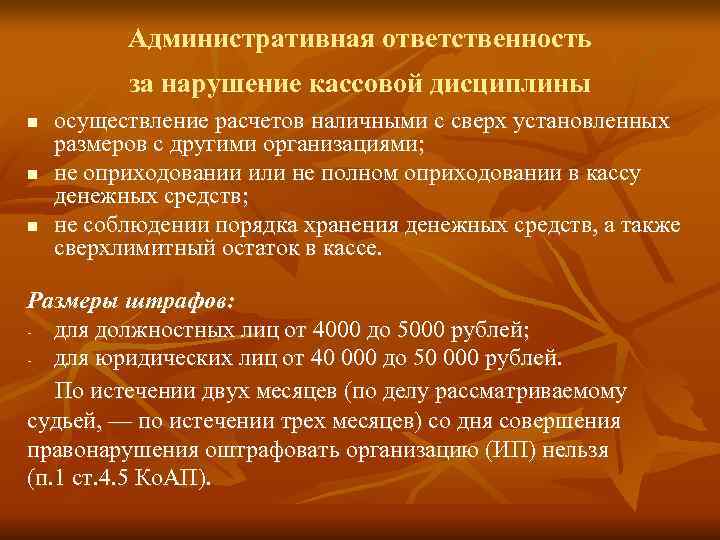

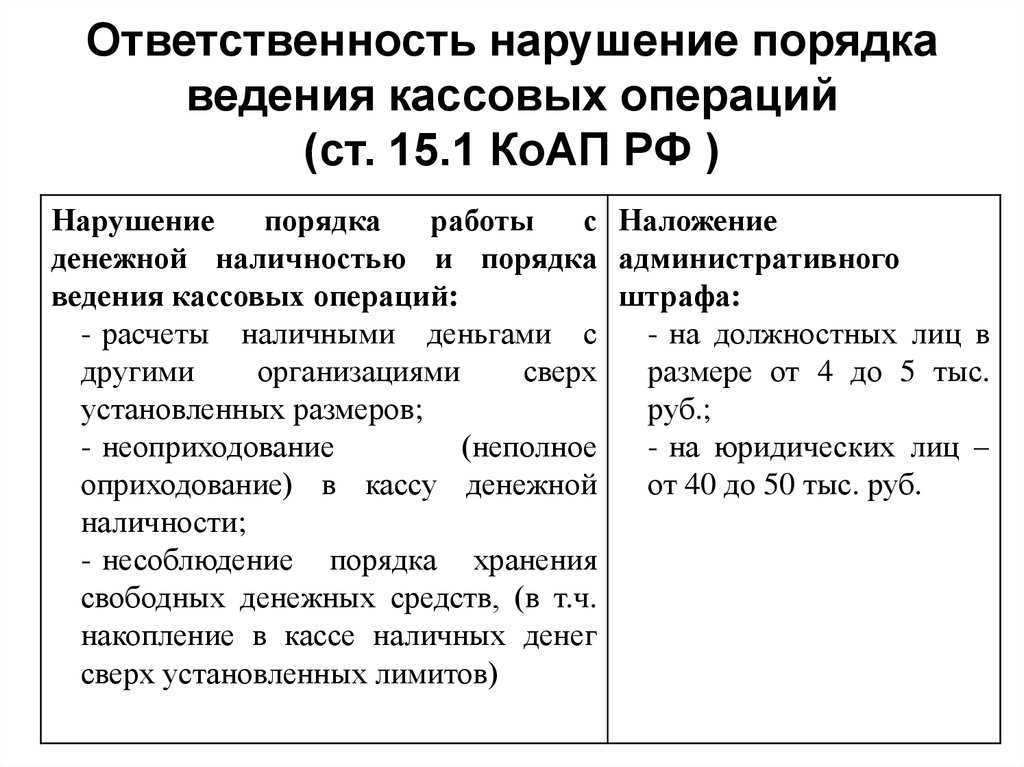

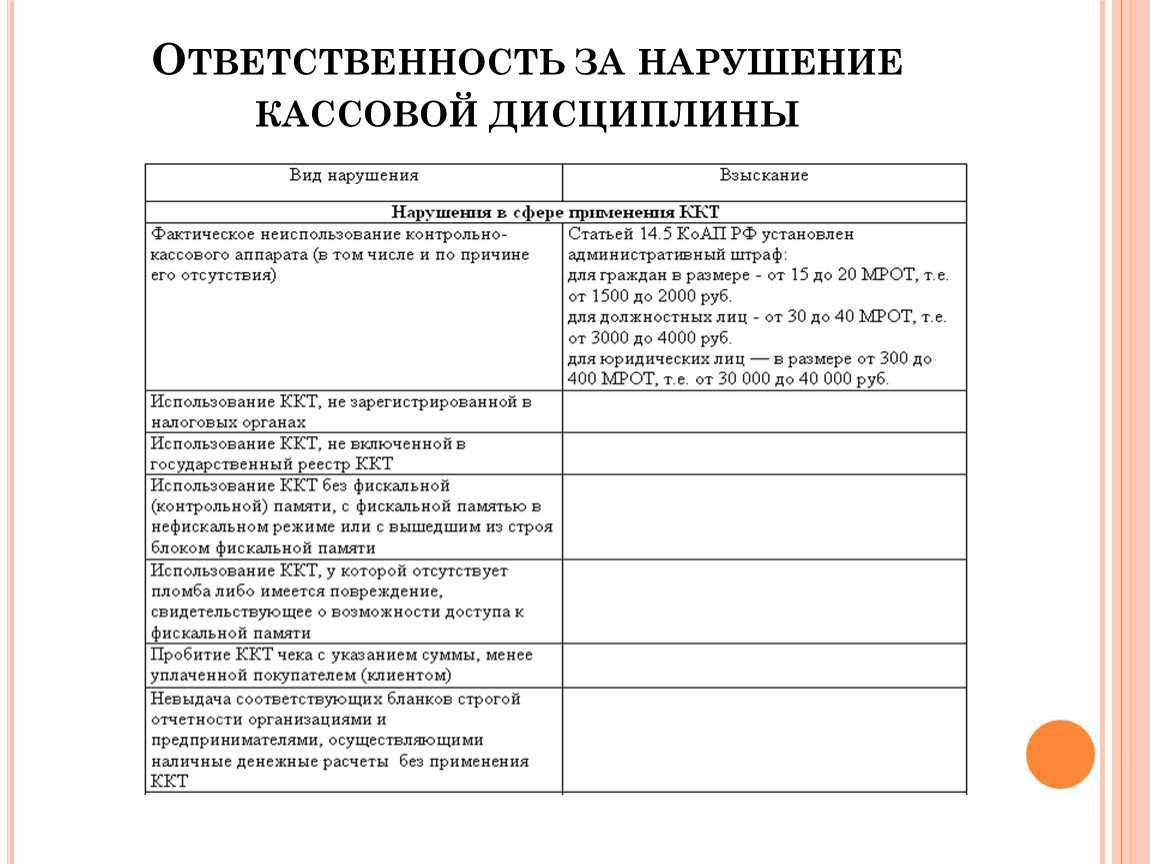

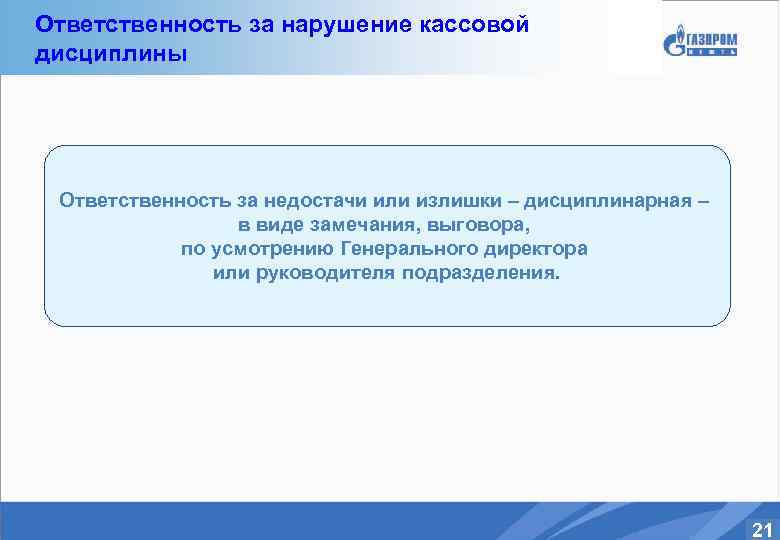

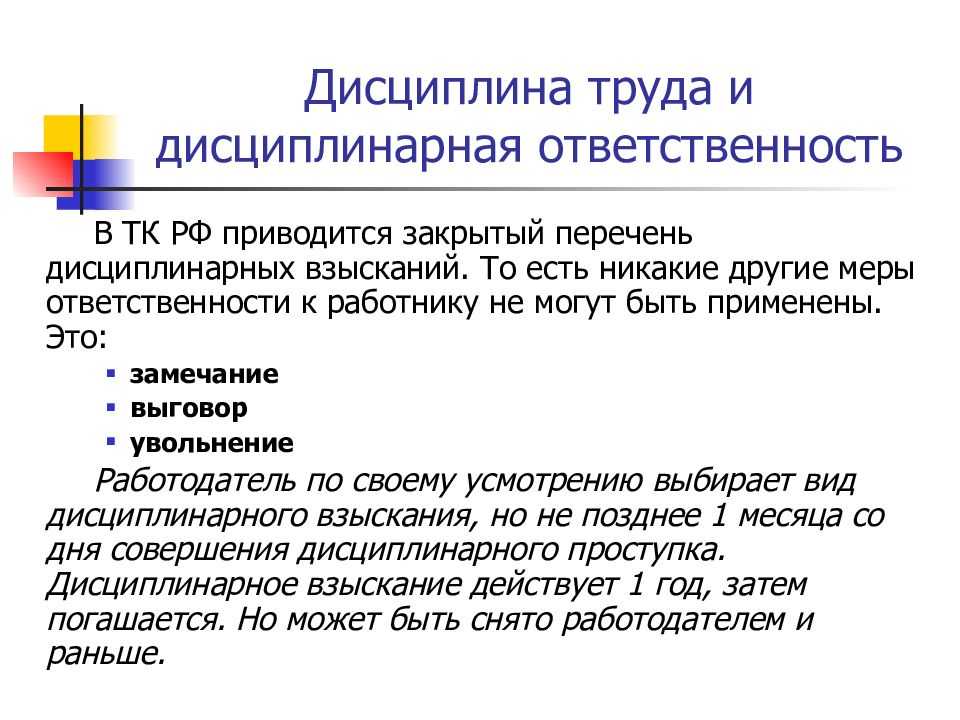

Ответственность за несоблюдение кассовой дисциплины

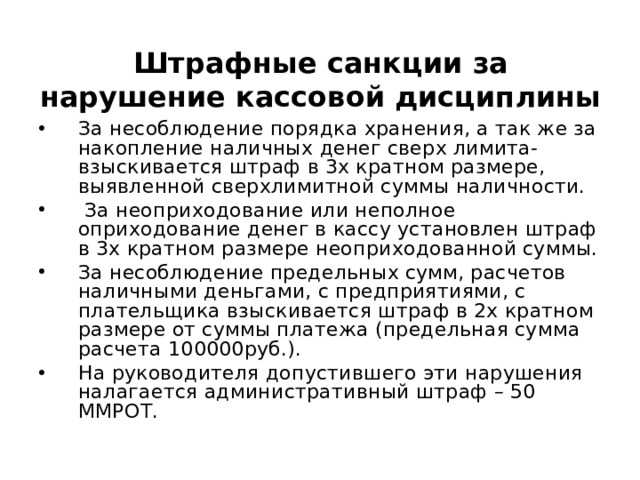

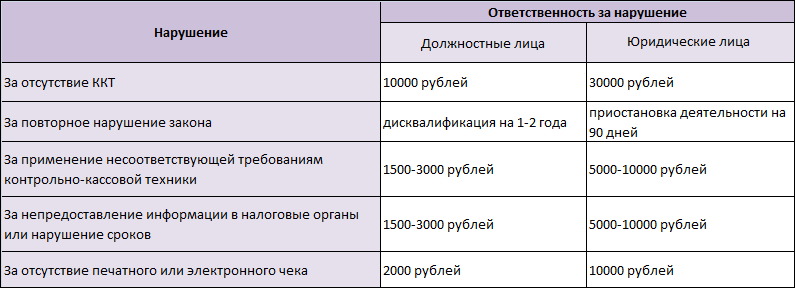

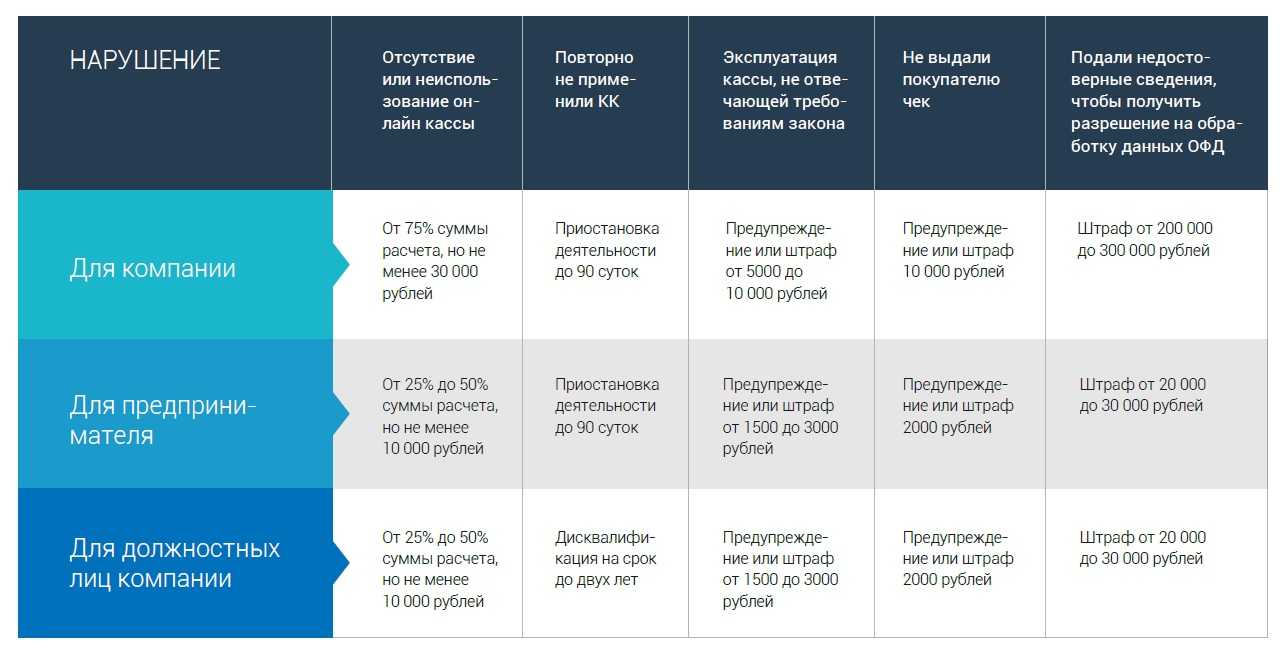

Ответственность за нарушение кассовой дисциплины предусмотрена статьей 15.1 КоАП РФ. Вот за что могут наказать по этой статье:

- сумма наличных расчётов превышает 100 000 рублей по одному договору;

- остаток средств в кассе больше установленного лимита;

- наличная выручка использовалась не по целевому назначению;

- несоблюдение порядка хранения наличности;

- наличность не оприходована в кассу полностью или частично.

Правда, здесь есть благоприятные для бизнеса нюансы.

- Во-первых, при выявлении нескольких нарушений по одной статье штраф накладывают, как за одно.

- Во-вторых, если нарушитель – микропредприятие или малая компания, то штраф в данном случае взимается в половинном размере, то есть от 20 000 до 25 000 рублей.

- В-третьих, если оштрафовано виновное должностное лицо, то саму организацию уже не накажут.

- В-четвёртых, срок давности по привлечению к ответственности за подобное нарушение составляет всего два месяца.

- В-пятых, если правонарушение совершено впервые, его заменят предупреждением.

Обратите внимание, что контроль за соблюдением кассовых операций возложен на ФНС, раньше им занимались банки. На налоговые проверки надзорный мораторий не распространяется

А учитывая, что обычно контроль кассовой дисциплины происходит одновременно с проверкой применения ККТ, есть риск получить сразу два штрафа.

Что такое касса и кассовая дисциплина

Чтобы начать тему кассовой дисциплины, важно знать чёткое определение некоторых понятий, связанных с КД. Операционная касса – это специальное место, где сотрудник организации принимает деньги

Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

Операционная касса – это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

пример операционной кассы

Онлайн-касса или ККТ – это специальное устройство, называемое также контрольно-кассовой техникой, которое предназначено для фиксации фискальных данных о взаиморасчётах с ФЛ в любой форме или организациями/ИП в наличной форме. Соответствует требованиям, предъявляемым к ККТ:

- Регистрирует все взаиморасчёты, совершённые с покупателями.

- Передаёт информацию об операциях по продаже товаров или услуг через ОФД в ФНС.

Более подробно о преимуществах и недостатках онлайн-касс вы можете узнать из нашего материала.

пример онлайн-кассы

Ниже по тексту под «кассой» следует понимать именно операционную кассу, а не ККТ. ККТ является лишь инструментом (устройством) для фискализации данных о проведённых взаиморасчётах.

Кассовая дисциплина – это свод правил для ЮЛ и ИП по ведению наличных расчётов в организации. Также она служит для предотвращения незаконного оборота денег и поддержания прозрачной финансовой отчётности. Хорошая кассовая дисциплина способствует сохранению материальной устойчивости компании и повышению её эффективности.

Кассовая дисциплина обязательна для всех ЮЛ и ИП, работающих с наличными деньгами.

Правила для КД были разработаны Центробанком РФ. Ведомство создало Указания, на которые опирается вся деятельность кассовой дисциплины:

- Указание № 3210-У (как нужно вести все денежные операции).

- Указания № 5348-У (правила наличных расчётов).

Что касается форм кассовых документов, основные бланки и правила заполнения прописаны в Постановлении Госкомстата № 88.

Кто должен соблюдать кассовую дисциплину

Правило здесь одно – если в бизнесе вы оперируете наличными деньгами, надо разобраться в кассовой дисциплине и строго её соблюдать. Это условие не зависит от организационно-правовой формы (ООО или ИП), уровня доходов, применяемой системы налогообложения и других критериев.

Можно ли вообще не иметь кассы? Да, если в вашем бизнесе нет наличных расчётов. Но имейте в виду, что наличные могут обращаться не только при получении оплаты от клиентов, покупателей и контрагентов. Это может быть возврат подотчётных денег, выплата ущерба, или ваш работник будет настаивать на получении зарплаты только наличными. Для отказа от кассы надо полностью исключить подобные операции.

Внесены изменения в порядок ведения кассовых операций

Комментарий

Указанием Банка России от 05.10.2020 № 5587-У внесены изменения в порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утв. Указанием Банка России от 11.03.2014 № 3210-У), далее – Порядок.

В соответствии с внесенными в Порядок изменениями организациям и ИП разрешается вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника организации (ИП).

Обособленное подразделение организации теперь может не вести кассовую книгу, если после окончания дня оно не хранит наличные денежные средства, а сдает их в кассу организации. До внесения изменений каждое обособленное подразделение организации, осуществляющее кассовые операции, обязано было вести кассовую книгу в общеустановленном порядке.

Введена обязанность кассира при приеме наличных денег в кассу контролировать их платежеспособность. К платежеспособным относятся банкноты

- без признаков подделки, повреждений,

- а также банкноты, имеющие следующие повреждения:

- загрязненные, изношенные, надорванные;

- имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов;

- утратившие углы, края (Указание Банка России от 26.12.2006 № 1778-У).

В Порядке закреплено, что платежеспособные банкноты, имеющие повреждения, поименованные в п. 2.9 Положении Банка России от 29.01.2018 № 630-П (если вышеуказанные повреждения превышают определенные размеры), кассир не имеет права выдавать из кассы.

Из Порядка исключена норма о том, что при выдаче наличных денег из кассы кассир должен проверить документ получателя (паспорт, доверенность). Также теперь доверенность не указана в качестве обязательного документа, который должен быть приложен в соответствующих случаях к расходному кассовому ордеру (к расчетно-платежной ведомости, платежной ведомости). Однако с отменой этих норм обязанности кассира не изменились. Связано это с тем, что в Порядке, как и прежде, предусмотрено, что при выдаче денежных средств кассир должен удостовериться в том, что их выдача осуществляется лицу, указанному в расходном кассовом ордере (в расчетно-платежной ведомости, платежной ведомости).

В Порядке уточнено, что распорядительный документ, согласно которому работнику выдаются наличные деньги под отчет, можно оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

Из Порядка исключена норма, в соответствии с которой подотчетное лицо должно в срок, не превышающий трех рабочих дней после истечения срока, на который выданы подотчетные средства, представить авансовый отчет. Теперь этот срок руководители организаций и предприниматели могут устанавливать самостоятельно.

Также из Порядка исключена норма об обязанности депонировать заработную плату, не выданную в течение 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Изменения действуют с 30 ноября 2020 года.

Упрощённый порядок ведения кассовых операций

Такой формат доступен только двум категориям – малому предпринимательству и ИП (Указание Центробанка № 3210-У). Возникает вопрос, как ведётся упрощённый порядок в таком случае? Вот некоторые пункты, которые доступны МП и ИП:

- При приёме и выдаче наличных денег сотрудникам организации нужно формировать кассовые ордеры. Это делается для того, чтобы при спорных ситуациях решить вопрос.

- Книга учёта составляется на основе именно РКО и ПКО.

- Отсутствует лимит кассы (МП и ИП могут хранить в кассе неограниченную сумму). Для этого необходимо оформить указ и издать его.

Малое и среднее предпринимательство – это статус компании, который устанавливается в зависимости от критериев МСП.

Индивидуальное предпринимательство – это форма деятельности, в которой физическое лицо осуществляет всю работу компании от своего имени.

Кассовый лимит

Хранить свободные деньги необходимо в банке. В кассе остаются только наличные в пределах лимита, установленного руководителем организации. Когда лимит превышен, наличные необходимо передать в банк.

В праздничные и выходные дни, а также в дни выдачи зарплат, авансов и иных подобных выплат превышение кассового лимита допустимо.

Если у организации есть обособленные подразделения, которое самостоятельно сдают наличные в банк, им нужно установить и соблюдать свой лимит.

Когда обособленное подразделение сдаёт наличные в главную кассу организации, то ей необходимо определить лимит остатка наличных с учётам лимита, установленных этим обособленным подразделением.

Малым предприятиям и ИП разрешено не устанавливать лимит на остаток наличных денег.

Для расчёта лимита в приложении к Указанию № 3210-У приведены формулы. Их всего две — по объёму поступления наличных и по объёму их выдачи. При выборе учитывают, какие операции совершаются чаще.

Впоследствии руководитель должен издать приказ, в котором пропишет, каким способом организация рассчитывает лимит, и обоснует данный выбор, чтобы инспекция не заподозрила бизнес в попытках искусственно завысить или занизить лимит.

Новые компании рассчитывают лимиты на основании предполагаемого объёма поступления наличных или по объёму их выдачи. Изменить установленную сумму можно в любое время.

Упрощённый порядок ведения кассовых операций

Кассовая дисциплина в организациях, относящихся к субъектам малого предпринимательства, а также в бизнесе ИП, может соблюдаться в упрощённом порядке. Такая возможность предоставлена пунктом 1 Указания ЦБ от 11 марта 2014 г. № 3210-У.

Упрощённый порядок ведения кассовых операций предполагает отказ от оформления кассовых документов (ПКО, РКО, кассовая книга). Однако безопаснее их оформлять, потому что выдачу наличных из кассы, во избежание спорных ситуаций, стоит подтверждать на бумаге с подписью получателя.

Кроме того, в пунктах 5 и 6 Указания № 3210-У прямо сказано, что приём наличных денег, а также выдача денег работникам должны оформляться кассовыми ордерами, и исключения для упрощённого порядка не устанавливается. А это дополнительный риск споров с проверяющими.

Необходимо также учесть, что заполнение книг учёта для разных систем налогообложения производится на основании первичных документов, к которым как раз и относятся ПКО и РКО. При отказе от кассовых документов их придётся заменять другими, поэтому упрощённый порядок на практике мало применим.

Но кассовая дисциплина в малых компаниях и ИП предполагает ещё одно послабление – отказ от установления лимита кассы. Это означает, что хранить наличными можно любую сумму.

Для закрепления этого положения необходимо издать приказ. Формулировка может быть такой: «На основании абзаца 10 пункта 2 указания Банка России от 11.03.2014 г. № 3210-У приказываю: Хранить наличные денежные средства в кассе без установления лимита остатка». Этим же приказом можно назначить ответственного за сохранностью денежных средств (кассира, бухгалтера, продавца и др.).