Сравнение МСФО/IFRS 15 и МСФО/IAS 11: пример 2

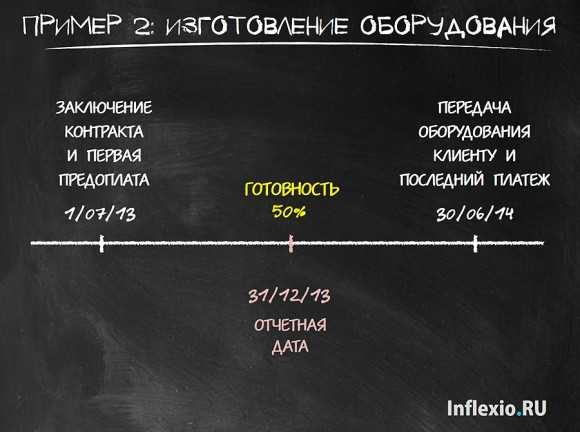

Компания изготавливает специализированное оборудование для клиента. Проект начался 1 июля 2013 года и по плану заканчивается через год, то есть 30 июня 2014 года. Цена готового оборудования – 38 млн. руб., ожидаемая себестоимость – 30 млн. руб.

На дату заключения контракта клиент внёс предоплату в размере 2 млн. руб. В процессе изготовления оборудования клиент уплачивает компании по 2 млн. руб. в конце каждого месяца (что в сумме за год составляет 24 млн. руб.). Все эти платежи подлежат возврату лишь в том случае, если компания не выполнит свои обязательства по контракту.

Оставшаяся часть цены в сумме 12 млн. руб. (38 млн. – предоплата 2 млн. – регулярные платежи 24 млн.) уплачивается единовременно по окончании проекта, когда клиент получает готовое оборудование в своё владение. Экспертная оценка, проведённая на 31 декабря 2013 года, показала, что оборудование готово на 50%.

Задание:

Сравните выписки из отчётности компании в отношении контракта на изготовление оборудования, подготовленные в соответствии с МСФО/IAS 11 и в соответствии с МСФО/IFRS 15 за год, закончившийся 31 декабря 2013 года.

Изобразим всё для наглядности на временной линии и приступим.

Учёт в соответствии с МСФО/IAS 11

Тест на прибыльность

Известно, что учёт договора подряда зависит от того, прибыльный он или убыточный. В данном случае общая ожидаемая цена (38 млн. рублей) превышает ожидаемую себестоимость (24 млн. рублей), поэтому договор прибыльный.

Учёт выручки прибыльного договора

Если договор прибыльный, то выручка признаётся в проценте завершённости. В данном случае всё просто: это будет 19 млн. рублей (50% х 38 млн. рублей).

Учёт в соответствии с МСФО/IFRS 15

Шаг 1 – Шаг 4 – тут всё просто

Шаг 5: Признавать выручку при исполнении контрактных обязательств

Как мы уже знаем, МСФО/IFRS 15 уточняет, что выручка признаётся на протяжении периода времени, если выполняется хотя бы один из трёх критериев:

- заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств, либо

- компания создаёт или дорабатывает актив, контроль над которым переходит к заказчику по мере создания или доработки актива, либо

- в процессе исполнения контрактных обязательств компания создаёт актив, у которого нет какого-нибудь альтернативного использования, и у компании есть право требовать оплату за исполненные на конкретную дату контрактные обязательства.

Первые два пункта очевидно не выполняются. А вот третий пункт надо разобрать подробнее.

С одной стороны, у недоделанного оборудования нет альтернативного использования. Ведь оборудование специализированное, и его вряд ли можно будет продать другому клиенту. С другой стороны – есть ли у компании право требовать оплату за исполненную на конкретную дату часть контрактного обязательства по сооружению оборудования?

Нет такого права. График платежей не привязан к стадиям исполнения обязательств, и на каждую дату сумма, полученная компанией, будет недостаточной для компенсации компании за проделанную работу.

Что это означает? Признавать выручку на протяжении периода времени нельзя. Тогда компания должна признать её одномоментно.

Когда? Тогда, когда контроль над оборудованием перейдёт к клиенту. То есть 30 июня 2014 года, в конце проекта. А вся сумма промежуточных платежей в размере 14 млн. руб. (2 млн. в начале и 6 х 2 млн. за полгода) будет учтена как обязательство по контракту:

| Дт Деньги | 14 млн. |

| Кт Контрактное обязательство | 14 млн. |

Подведение итогов: выписки из отчётности

Разница очевидна: для данного контракта профиль выручки, рассчитываемый по-новому и по-старому, оказывается совершенно разным:

Результат в соответствии с МСФО/IAS 11:

| Отчёт о прибылях и убытках | |

| Выручка (50% х 38 млн.) | 19 млн. |

Результат в соответствии с МСФО/IFRS 15:

| Отчёт о прибылях и убытках | |

| Выручка | ноль |

| Отчёт о финансовом положении | |

| Краткосрочные обязательства | |

| Контрактное обязательство | 14 млн. |

Опять сделаем оговорку: не все контракты структурированы так, чтобы различие в суммах выручки было столько разительным. Но наша задача – сфокусироваться на разницах, чтобы задуматься о потенциальном влиянии новых требований как можно раньше. Ведь измениться может многое: не только выручка, но и прибыль, и активы, и обязательства.

Методы признания выручки

Когда дело доходит до систем признания доходов, у предприятий есть различные возможности

Важно помнить, что после принятия метода признания выручки компания должна придерживаться его

№1. Метод основы продаж

Выручка признается в момент продажи при использовании метода признания выручки на основе продаж. Продажа определяется как момент, когда товары и услуги переходят из рук в руки, что может происходить или не происходить одновременно с оплатой.

Например, если потребитель вносит авансовый платеж до получения товара, выручка не признается до тех пор, пока товар не будет доставлен.

№ 2. Метод завершения Процент

Метод завершения, часто известный как метод процента завершения, чаще всего используется в долгосрочных проектах. Эта стратегия используется любой службой, например, строительной или инженерной. Эти поставщики услуг должны быть в состоянии продемонстрировать, что они получают доход, несмотря на то, что их проекты не полностью завершены.

Этот подход применим только в том случае, если выполняются оба следующих условия:

- Существует долгосрочный контракт, который имеет юридическую силу.

- Проект разработан таким образом, что процент выполнения может быть рассчитан для распределения доходов и расходов.

Существует два способа расчета процента выполнения:

- Выручка может признаваться на определенных этапах. Это может быть определенное количество страниц на веб-сайте или количество квадратных футов в здании.

- Его также можно рассчитать исходя из себестоимости. Например, если компания ожидает, что ее затраты составят 1,000,000 400,000 40 долларов, а получила XNUMX XNUMX долларов, проект считается выполненным на XNUMX%.

Действительно, такой подход к признанию выручки предоставляет фирмам альтернативу долгосрочным контрактам, но легко раздуть выручку, если сроки расходов и выполнения задач не согласованы должным образом.

№3. Способ заключения контракта

Когда компания использует метод завершенного контракта, выручка признается только тогда, когда проект завершен и контракт полностью выполнен. Эту стратегию можно использовать как для доходов, так и для расходов. Когда требования метода процента выполнения не могут быть соблюдены, применяется этот принцип признания выручки. Например, если контракт не имеет юридической силы или процент выполнения не может быть рассчитан.

Поскольку выручка не признается до тех пор, пока проект не будет завершен, метод завершенного контракта рискует занижать выручку, когда она получена, и завышать выручку, когда она признается.

№ 4. Метод возмещения затрат

Компании, использующие эту систему, подходят к признанию выручки совершенно по-другому. Вместо того, чтобы регистрировать доход и компенсировать его расходами, метод возмещения затрат не регистрирует доход до тех пор, пока не будут учтены все затраты по проекту. Этот подход позволяет занижать выручку на ранних этапах и завышать выручку позже.

№ 5. Метод оплаты

Рассрочка обычно является лучшим вариантом для предприятий, которые не могут полагаться на способность своих клиентов платить вовремя или возможность получения денег. Этот метод сообщает о доходах только после получения платежа.

Например, если автомобиль продается в рассрочку за 10,000 2,000 долларов, выручка регистрируется только после получения платежа. Записывается только авансовый платеж в размере XNUMX долларов США, если он был сделан во время первоначальной транзакции. Каждый платеж приносит доход, который затем компенсируется сопутствующими расходами.

Понимание принципа признания выручки в соответствии с GAAP

Доход — это то, что поддерживает бизнес, потому что все связано с продажей. Следовательно, регулирующие органы хорошо осведомлены о том, как некоторые предприятия могут быть мотивированы раздвигать границы того, что представляет собой доход. Это особенно верно, если не весь доход собирается по мере завершения работы. Адвокаты, например, выставляют счета своим клиентам в оплачиваемых часах и отправляют счет после выполнения задачи. Строительные менеджеры часто выставляют счета своим клиентам на основе процента выполнения.

Когда продукт продан и выручка признается, покупатель платит за продукт. Учет доходов довольно прост. Однако, когда дело доходит до учета выручки, когда компании требуется много времени для разработки продукта, все может осложниться. В результате существует ряд сценариев, в которых существуют исключения из принципа признания выручки.

Финансовые аналитики предпочитают, чтобы процедуры признания выручки одной компании были отраслевой нормой, поскольку это обеспечивает равномерное сравнение двух компаний. Это облегчает оценка отчета о прибылях и убытках позиции. Принципы признания выручки должны оставаться неизменными внутри организации с течением времени. Это делается для того, чтобы исторические финансовые данные можно было легко оценить и проверить на предмет несоответствий сезонным тенденциям.

Принцип признания выручки является характеристикой учет по методу начисления.

Прочие доходы в бухгалтерском учете

Прочими доходами в бухгалтерском учете признаются:

- поступления от реализации основных средств и прочих активов, отличных от денежных средств;

- проценты, которые получены за предоставление в пользование денежных средств предприятия;

- доходы от участия в уставных капиталах других компаний, если это не является основной деятельностью организации.

Штрафы, пени и неустойки за нарушение договорных условий, а также возмещение причиненных предприятию убытков в бухгалтерском учете признаются в отчетном периоде, когда суд вынес решение об их взыскании или они были признаны должником. Следует отметить, что решение суда вступает в силу по истечении 1 месяца со дня его принятия, при условии, что не подана апелляция. Таким образом, в случае вынесения судом положительного решения суммы штрафов отражаются в учете по истечении месяца после вынесения вердикта.

Если должник в добровольном порядке согласен произвести уплату штрафа за нарушение условий договора, то он должен перечислить сумму штрафа или подтвердить свое согласие в письменной форме.

Кредиторская и депонентская задолженность с истекшим сроком исковой давности, признаются в бухучете в отчетном периоде, в котором закончился срок исковой давности. Срок исковой давности, согласно ст.196 ГК РФ, определен в три года, начиная с момента, когда лицо узнало или должно было узнать о нарушении своего права.

Размер дооценки активов определяется по правилам, установленным для переоценки активов, и признается в бухучете в отчетном периоде, когда произведена переоценка.

Замечание 3

Предприятия имеют право не чаще одного раза в год, на начало отчетного года, переоценивать основные средства по восстановительной стоимости посредством индексации или прямого пересчета по рыночным ценам с отнесением возникающей разницы на счет добавочного капитала организации.

Другие поступления признаются в бухучете по мере их образования или выявления.

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

Как рассчитать налог на прибыль

В налоговом учете доходы производства с длительным циклом отражают по своим правилам.

Если договор предусматривает поэтапную сдачу работ, то все достаточно просто – доход в налоговом учете возникает по мере завершения конкретного этапа. Причем не зависимо от продолжительности этапов. То есть данное правило действует и в том случае, если этап начат в одном отчетном периоде, а завершен – в другом.

Если же по договору объект сдают не поэтапно, а целиком, доход в налоговом учете нужно показывать не при сдаче объекта, а по итогам каждого отчетного периода. Таково требование пункта 2 статьи 271 НК РФ. Вместе с тем, этот доход можно уменьшить на сумму расходов, понесенных при выполнении работ. Разумеется, в этом случае не идет речи ни о какой договорной (продажной) стоимости работ, поскольку работы фактически не сдаются. Поэтому «выручку» придется определять расчетным путем.

Делать это можно одним из двух способов:

Первый вариант (он более простой), заключается в том, что сметную стоимость строительства нужно разбить равномерно на срок строительства, указанный в договоре. Второй вариант сложнее, но наиболее часто встречается в практике. При его использовании за основу берется сумма понесенных в отчетном периоде расходов. И доход распределяют пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Таковы рекомендация финансистов (письмо Минфина России от 13 октября 2006 г. № 03-03-04/4/160). А подрядчик свой выбор должен отразить в налоговой учетной политике (ст. 316 НК РФ).

Покажем на примере, как распределить и рассчитать налоговые доходы от производства с длительным производственным циклом по договору, в котором не предусмотрена поэтапная сдача работ.

Пример 2

Компания выполнила строительно-монтажные работы для предприятия-заказчика. Сметная продажная стоимость работ – 200 000 руб. (без НДС). Начало договора – 1 декабря 2007 г., окончание – 31 марта 2008 г. Поэтапная сдача работ договором не предусмотрена. Работы сданы в срок.

Вариант № 1. Фирма равномерно разбивает сметную стоимость строительства на срок строительства.

Общий срок действия договора – 122 дня (31 + 31 + 29 + 31).

Часть сметной стоимости работ, приходящаяся на каждый день, составит:

200 000 руб. : 122 дн. = 1639, 35 руб.

Значит, сумма дохода, которую нужно отразить в налоговом учете за IV квартал 2007 года, такова:

1639, 35 руб. Х 31 дн. = 50 820 руб.

А сумма дохода, которая приходится на I квартал 2008 года, соответственно составит:

1639, 35 руб. Х 91 дн. = 149 180 руб.

Вариант № 2. Фирма распределяет доходы пропорционально расходам.

Предположим, что по смете сумма затрат по строительным работам составила 140 000 руб.

Из них 40 000 руб. компания истратила в 2007 году.

Значит, доля расходов, приходящаяся на 2007 г., составит:

(40 000 руб. : 140 000 руб.) Х 100% = 28,6 %.

А налоговый доход от строительства за 2007 год таков:

200 000 руб. Х 28,6 % = 57 200 руб.

Допустим, подрядчик уложился в смету и истратил в I квартале 2008 года оставшиеся 100 000 руб.

Получается, доля расходов, приходящаяся на 2008 г., составит:

(100 000 руб. : 140 000 руб.) Х 100% = 71,4 %.

Соответственно доход за I квартал 2008 года равен:

200 000 руб. Х 71,4 % = 142 800 руб.

Если строительство ведется поэтапно

Что касается этапности приемки работ заказчиком, которая может повлиять на порядок определения выручки для целей налогового учета, то надо иметь в виду следующее. Определение этапа строительства, приведенное, например, в пункте 8 постановления Правительства РФ от 16 февраля 2008 г. № 87 «О составе разделов проектной документации и требованиях к их содержанию», характеризует этап как строительство части объекта капитального строительства, которая может быть введена в эксплуатацию и эксплуатироваться автономно, то есть независимо от сооружения иных частей этого объекта капитального строительства. При этом необходимость разработки проектной документации на объект капитального строительства применительно к отдельным этапам строительства устанавливается заказчиком и указывается в задании на проектирование.

Возможность подготовки проектной документации для отдельных этапов строительства должна быть обоснована расчетами, подтверждающими технологическую возможность реализации принятых проектных решений при осуществлении строительства по этапам.

Если в отношении поэтапной приемки работ, предусмотренной договором строительного подряда, указанные условия соблюдены, даны определения этапам, сроки их строительства и цена установлены договором и работы действительно принимаются поэтапно, то в целях налогообложения выручка от реализации должна рассчитываться по стоимости сданного этапа.

Для прямых расходов по выполняемым этапам в данном случае применимы условия статьи 319 Налогового кодекса РФ по определению незавершенного производства.

Причем в ситуации, когда отнести прямые расходы к конкретным видам работ нельзя, организация в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Косвенные расходы отражаются в налоговом учете в соответствии с требованиями статьи 318 Налогового кодекса РФ в полном объеме в отчетном (налоговом) периоде.

Напомним, что если в отношении отдельных видов расходов предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода.

Для целей же бухгалтерского учета ко всему договору будет применяться метод «по мере готовности» независимо от этапности приемки.

Заключительные ремарки

Конечно, это только верхушка айсберга. Я не буду сильно спорить, если кто-то сочтёт мой подбор примеров нерепрезентативным. Сам Совет по МСФО считает, что только некоторые контракты для некоторых компаний будут учитываться радикально по-иному

Однако ввиду важности выручки для отчётности в целом разработчики стандартов дали нам много времени на подготовку: как я уже говорил, вся эта красота вступает в силу только с 1 января 2017 года. Для решения массы практических вопросов, возникающих в процессе перехода, Совет по МСФО сформировал отдельную группу толмачей-толкователей нового стандарта

И последнее – чуть было не забыл. В соответствии с новым правилом АССА по отсечке для экзаменуемых документов, стандарт МСФО/IFRS 15 будет впервые экзаменоваться в рамках АССА F7 и ДипИФР с декабря 2015 года. Что может означать, что в ближайших двух сессиях экзаменаторы по этим двум предметам будут «на посошок» тестировать отходящие в прошлое МСФО/IAS 11 и МСФО/IAS 18.

Версия для печати

Решение

-

Настоящая Рекомендация применяется в равной степени как в отношении отдельного договора, так и в отношении совокупности экономически взаимосвязанных договоров, а также в отношении части договора (совокупности его условий, которые экономически отделимы от других условий договора). При определении предмета настоящей рекомендации целесообразно руководствоваться признаками идентификации обязанности предоставления (performance obligation), определёнными в международном стандарте IFRS 15 «Выручка от договоров с покупателями».

-

Гражданско-правовая квалификация договора не влияет на порядок признания выручки в бухгалтерском учете, в частности на возможность признания выручки методом «по степени готовности».

-

Основным признаком применимости метода «по степени готовности» для признания выручки в бухгалтерском учете является заключение договора на производство продукции, осуществление работ, оказание услуг до того момента, как организация производит соответствующие продукцию, работы, услуги. В качестве дополнительных признаков применимости указанного метода организация может использовать признаки выполнения обязанности предоставления в течение времени, определённые в международном стандарте IFRS 15 «Выручка от договоров с покупателями».

-

Под «длительным циклом изготовления», указанном в п.13 ПБУ 9/99, понимается цикл, превышающий один год. Также в целях применения указанного пункта к длительному циклу изготовления продукции приравниваются ситуации, когда производство продукции начато в одном отчётном году, а за кончится в следующем, и при этом степень завершённости производства этой продукции по состоянию на отчётную дату является существенной.

Почему заказчики не любят поэтапную сдачу?

При выполнении работ (оказании услуг) в общем случае признание дохода связано с их приемкой (подп. «г» п. 12 ПБУ 9/99).

Результат строительства – это выполненные подрядные работы (оказанные услуги). Заказчик, получивший сообщение подрядчика о том, что последний готов сдать результаты выполненных по договору подряда работ (или, если это предусмотрено договором, выполненного этапа работ), обязан немедленно приступить к его приемке (п. 1 ст. 753 ГК РФ).

До приемки работ заказчиком риск случайного повреждения (или гибели) результата выполненной работы несет подрядчик. Следовательно, приемка этапов работ увязана именно с переходом этих рисков (п. 3 ст. 753 ГК РФ). Этот переход и является причиной того, что заказчики нечасто соглашаются на поэтапную приемку работ.

Сдачу результата работ подрядчиком и приемку его заказчиком оформляют актом, который подписывают обе стороны (п. 4 ст. 753 ГК РФ).

Для строительной отрасли постановлением Госкомстата России от 11 ноября 1999г. № 100 утверждена обязательная учетная документация. Это «Акт о приемке выполненных работ (форма № КС-2), «Справка о стоимости выполненных работ и затрат» (форма № КС-3), «Акт приемки законченного строительством объекта» (форма № КС-11), Акт приемки законченного строительством объекта приемочной комиссией» (форма № КС-14).

Очевидно, что сдачу-приемку построенного объекта оформляют актами КС-11 или КС-14. Однако и без промежуточных форм КС-2 и КС-3 (даже если речь идет о тех договорах, которые не предусматривают поэтапную сдачу работ) не обойтись.

Дело в том, что любые договоры на строительство, как правило, содержат обязанность подрядчика с определенной периодичностью (например, раз в месяц), составлять акт о приемке выполненных работ по форме № КС-2. Вообще-то предназначение этого документа в том, что он оформляется для приемки выполненных этапов строительства. И из Постановления Госкомстата России от 11 ноября 1999 г. № 100 это четко следует.

Но по договорам, не содержащим в себе этапы работ, такие акты носят чисто информативный характер. В этом случае подписание промежуточных актов сдачи -приемки не влечет для сторон правовых последствий (таких как, переход риска случайной гибели результата работ и обязанности заказчика оплатить его). На это обстоятельство указывает и п.18 Обзора практики разрешения споров по договорам строительного подряда (Приложение к Информационному письму Президиума ВАС РФ от 25 января 2000 г. № 51). Соответственно, подписывая такой акт, заказчик не принимает результат работ, а риски случайной гибели продолжает нести подрядчик.

Поэтому на практике форма № КС-2 широко применяется не только как документ, подтверждающий факт приемки выполненных работ по договору в целом или отдельному его этапу, ни и как расшифровка объемов выполненных подрядчиком работ. Например, для того, чтобы просто определить их стоимость. При этом он может и не подтверждать передачу работ подрядчиком, а значит и принятие их заказчиком.

Теперь рассмотрим особенности бухгалтерского учета доходов в строительстве.

Счет 90 в бухучете

Выручка представляет собой сумму денежных средств, которые положены причитаются компании от контрагентов за реализованную продукцию или товары (выполненные работы, оказанные услуги). Независимо от того, каким видом деятельности занята компания, выручка, приносящая компании прибыль отражается на 90 счете «Продажи». На данном счете происходит сбор всей информации о доходах и расходах компании в процессе производства и реализации. В бухучете счет 90 активно-пассивный, а значит кредитовый оборот по нему позволяет судить об общей сумме выручки, а дебетовый – о сумме расходах.

По 90 счету происходит отражение проводок по учету выручки по:

- реализации готовой продукции (товаров и полуфабрикатов собственного производства);

- выполнению работ, оказанию услуг;

- реализации приобретенной продукции;

- предоставлению имущества во временное пользование (по договору аренды и др.).

В соответствии с ПБУ 9/99 «Доходы организации», в бухучете выручка может быть признана в следующих случаях:

- Если у компании есть право на получение данной выручки. Данное право подтверждается заключенным договором, либо каким-либо иным способом.

- Возможно определить сумму выручки.

- Получение выручки несет для компании экономическую выгоду.

- Товар за который получена выручка, перешел к покупателю (работа принята, услуга оказана).

- Компания может определить расходы, понесенные для получения данной выручки.

Для того, чтобы компания могла учесть в бухучете выручку, необходимо соблюдение всех перечисленных условий. В противном случае поступления денежных средств должны отражаться в качестве кредиторской задолженности.

Но для некоторых компаний предусматриваются исключения. Они вправе учитывать выручку только в случае соблюдения трех первых условий. К ним относят компании, занятые в следующих сферах деятельности:

- по предоставлению активов во временное пользование;

- по предоставлению прав, возникающих из патентов на изобретение и иных видов интеллектуальной собственности, во временное пользование;

- участие в уставном капитале иной фирмы.

Если производственный процесс имеет довольно длительный цикл, то выручка признается по мере того, как готова продукция. Такой же принцип актуален и для работ или услуг. То есть, то, когда произойдет признание выручки в бухучете, напрямую будет зависеть от того, какие условия предусмотрены в договоре с покупателем. Если в договоре предусматривается поэтапная сдача производства продукции (услуги или работы), то признание выручки происходит по завершении каждого этапа. Но если данная возможность в договоре не предусматривается, то выручка признается только после того, как будет выполнено обязательство.

Признание доходов и выручки в бухгалтерском учете

БУХУЧЁТ 2015: порядок признания дохода, отражение в учёте.

Согласно пункту 12 ПБУ 9/99 выручка организации признается при соблюдении следующих условий:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки предприятия может быть определена;

3) имеется уверенность в том, что в результате сделки произойдет увеличение экономических выгод организации;

4) произошел переход права собственности на продукцию (товар) к покупателю;

5) расходы, которые произведены в связи с этой сделкой, могут быть определены.

Если хотя бы одно из вышеперечисленных условий не выполнено, в финансовом учете организации признается кредиторская задолженность, а не выручка. Новой концепцией Минфина упомянутые условия скорректированы. Вместо первого и четвертого критериев пунктом 17 проекта предусмотрены другие:

— переход рисков и выгод от владения продукцией (товаром). При этом отмечено, что момент перехода основных рисков и выгод может не совпадать с моментом перехода к покупателю права собственности на актив;

— утрата организацией контроля над данным активом.

При этом требование об обязательном подтверждении факта реализации договором или другим соответствующим документом отсутствует. Таким образом, согласно приведенным в проекте критериям условия признания выручки по российским стандартам станут практически полностью идентичны международным правилам, определенным, в частности, в МСФО (IAS) 18 «Выручка», в которых экономическая сущность превалирует над юридической формой.

Кроме того, пункт 18 проекта для признания выручки от выполнения работ, оказания услуг предусмотрены несколько иные (отличные от условий признания доходов от продажи активов) критерии, что также совпадает с международными правилами. Если для признания выручки от продажи товаров определяющим критерием является утрата контроля над ними и передача рисков покупателю, то для работ и услуг — степень их завершенности. При этом авторы проекта оставили за организацией не только право самостоятельно оценивать степень завершенности работ, услуг, но и способы оценки (пункты 19 и 20 проекта). Фактически это означает, что компания может самостоятельно решить данную проблему, основываясь на оценочных категориях, позволяющих с высокой степенью надежности определить степень завершенности работ, услуг. Основанием для признания выручки от выполнения работ или оказания услуг и, соответственно понесенных в связи с этим затрат может служить некий документ (а не традиционный в таких случаях акт сдачи-приемки работ), составляемый организацией в качестве первичного оправдательного документа. Таковым может выступить бухгалтерская справка. Полагаем, она будет незаменима при оформлении и отражении в учете расчетов по приведенной стоимости дебиторской задолженности и процентному доходу.

Отражение выручки в бухучете: проводки

В бухучете выручка отражается по субсчету 90.1 «Выручка», открытому к счету 90 «Продажи». Выручка от реализации отражается на дату признания, а точнее на дату отгрузки или на дату подписания акта. Проводка Д62 К90.1 служит для отражения выручки от продажи продукции. Кроме того, по дебету счета 90 отражается себестоимость продукции. К счету 90 могут открываться следующие субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «НДС»;

- 4 «Акцизы»;

- 9 «Прибыль (убыток) от продаж».

Приведем основные проводки:

| Хозяйственная операция | Проводка |

| Отражение выручки в учете | Д62 К90.1 |

| Списание продукции по себестоимости | Д90.2 К43 |

| Принятие к учету готовой продукции | Д43 К40 |

| Отражение себестоимости | Д40 К20 |

| Списание затрат по работам | Д90.2 К20 |