Мнение арбитров

Спор налогоплательщиков с налоговыми органами по данному вопросу рассматривал Президиум Высшего Арбитражного Суда:

Постановление Президиума ВАС РФ от 19.04.2005 N 13591/04

Выводы суда.

Расходы на оплату простоя по вине работодателя экономически оправданны, так как работодатель обязан оплачивать такие простои в соответствии с Трудовым кодексом РФ.

Суть дела.

ОАО «Ижсталь» обратилось в Арбитражный суд Удмуртской Республики с заявлением о признании недействительным решения налогового органа. Согласно решению инспекции расходы общества по оплате простоев являются экономически неоправданными, в связи с чем убыток, возникший по этой причине, не может быть принят для целей налогообложения. Кроме того, инспекция признала, что в составе расходов, уменьшающих полученные организацией доходы, учитываются расходы, связанные с оплатой времени простоя по причинам, не зависящим от работодателя и работника, а несвоевременное обеспечение производства сырьем в связи с тяжелым финансовым положением к таким причинам не относится. В связи с этим налогоплательщику предложено уменьшить сумму убытка по налоговой декларации и внести соответствующие изменения в бухгалтерский учет.

Решением суда первой инстанции заявленное требование удовлетворено.

Постановлением суда апелляционной инстанции решение оставлено без изменения.

Федеральный арбитражный суд Уральского округа указанные судебные акты отменил, в удовлетворении заявленного требования обществу отказал, поскольку причина простоя не является внутрипроизводственной, поэтому правило п. 2 ст. 265 НК РФ в данном случае применению не подлежит.

Общество обратилось в Высший Арбитражный Суд Российской Федерации с заявлением о пересмотре в порядке надзора Постановления суда кассационной инстанции.

ВАС РФ отменил указанное Постановление, оставив в силе решение суда первой инстанции и постановление суда апелляционной инстанции. При этом он руководствовался следующим.

Позиция Президиума ВАС РФ.

В соответствии со ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности потери от простоев по внутрипроизводственным причинам (пп. 3 п. 2 ст. 265) и не компенсируемые виновниками потери от простоев по внешним причинам (пп. 4 п. 2 ст. 265).

Таким образом, данная норма Кодекса указывает на две причины простоя — внутрипроизводственную и внешнюю, безотносительно к действиям (бездействию) работодателя или работника.

В данном случае речь идет об убытках (потерях), которые понесло общество в связи с выплатой своим работникам заработной платы за время простоя.

Вопрос, касающийся простоя и оплаты времени простоя, относится к сфере трудовых отношений и регулируется нормами трудового законодательства. В соответствии со ст. 353 Трудового кодекса РФ государственный надзор и контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, во всех организациях на территории Российской Федерации возложены на органы федеральной инспекции труда, а не на налоговые органы.

Общее понятие простоя приведено в ст. 74 Трудового кодекса РФ, исходя из которой простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера.

В соответствии со ст. 157 Трудового кодекса РФ время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада). Время простоя по вине работника не оплачивается.

Таким образом, государством гарантирована оплата работнику времени простоя в определенном размере и организация не вправе не оплачивать время простоя либо уменьшать размер его оплаты, за исключением одного случая — наличия вины работника организации.

Поэтому убытки (потери), связанные с оплатой времени простоя, не зависят от воли организации и не могут рассматриваться как экономически неоправданные.

○ Налоговые обязательства.

Выплаты по ЛН подлежат налогообложению в общем порядке. Исключение составляет больничный по беременности и родам.

Ст. 217 НК РФ устанавливает:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

- Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Ст. 422 НК РФ устанавливает:

Не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Таким образом, единственным отчислением с выплаты по ЛН является НДФЛ. Остальные взносы с них не удерживаются.

Выплата с ЛН по беременности и родам не облагается налогами и страховыми взносами.

○ Советы юриста:

Кто оплачивает больничный?

В соответствии с законодательством, в 2018 году происходит переход к новому порядку расчета, поэтому в ряде регионов оплата ЛН производится следующим образом:

- Работник передает ЛН в бухгалтерию предприятия.

- Работодатель выплачивает сумму, рассчитанную по ЛН, в полном объеме в день выдачи зарплаты.

- ФСС возмещает выплату работодателю за исключением 3 дней.

В других субъектах РФ оплата производится следующим образом:

- Работник сдает ЛН в бухгалтерию.

- Работодатель оплачивает 3 дня нетрудоспособности.

- ФСС перечисляет на счет работника выплату за остальные дни.

Переходный период должен закончится в 2019 году.

При этом выплата по уходу за ребенком или родственником, а также НДФЛ оплачиваются ФСС в полном объеме.

Заработок в период простоя

Размер сохраняемой за период простоя заработной платы установлен в ст. 157 Трудового кодекса. Так, время простоя:

- по вине работника — не оплачивается (ч. 3 ст. 157 ТК РФ);

- по вине работодателя — оплачивается в размере не менее 2/3 средней заработной платы работника (ч. 1 ст. 157 ТК РФ), рассчитанной в соответствии с нормами ст. 139 Трудового кодекса и Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке);

- по причинам, не зависящим от работодателя и работника, — оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ч. 2 ст. 157 ТК РФ).

Под простоем обычно понимают временную приостановку работы одного работника, отдела или всего предприятия по различным причинам. В качестве причины выступают:

- поломка оборудования;

- изменение методов работы, внедрение новых технологий;

- процесс реорганизации предприятия;

- нарушение сотрудниками или работодателем норм и правил охраны труда;

- техногенные аварии, катастрофы, теракты, стихийные бедствия;

- отсутствие средств для продолжения работы;

- задержка поставок или иные действия партнеров, препятствующие продолжению работы, и пр.

Перечень причин простоя не является закрытым, иногда возникают и другие основания для временной приостановки деятельности.

https://youtube.com/watch?v=uw2bsI2NrJc%26pp%3DygV40J7Qv9C70LDRh9C40LLQsNC10YLRgdGPINC70Lgg0LHQvtC70YzQvdC40YfQvdGL0Lkg0LLQviDQstGA0LXQvNGPINC_0YDQvtGB0YLQvtGPINC_0L4g0LLQuNC90LUg0YDQsNCx0L7RgtC-0LTQsNGC0LXQu9GP

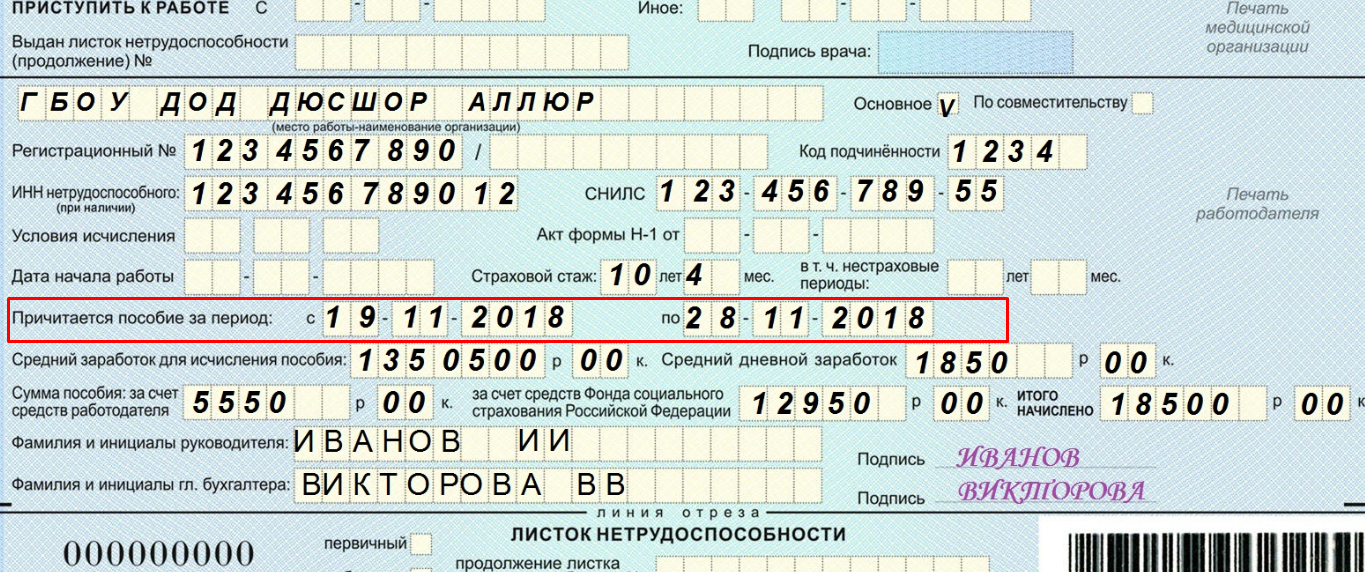

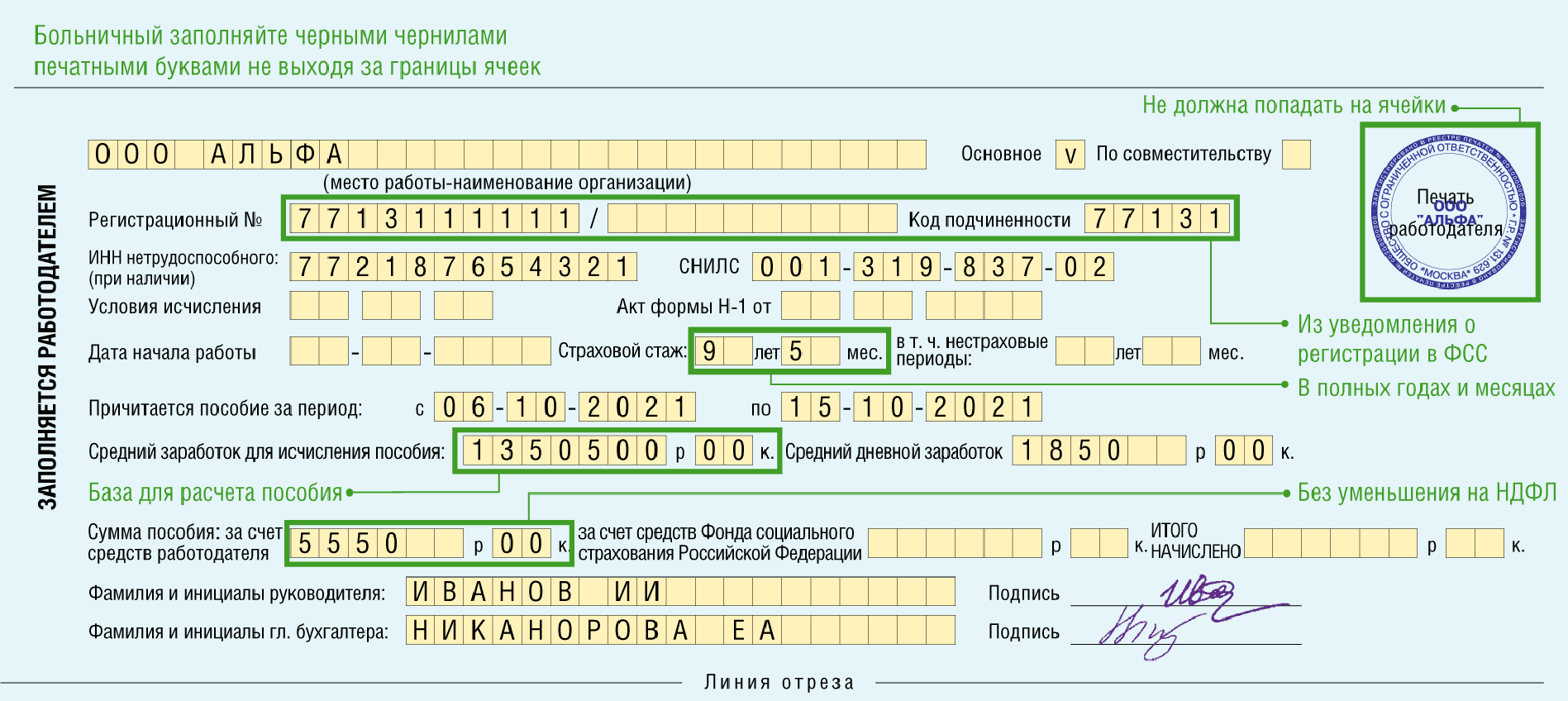

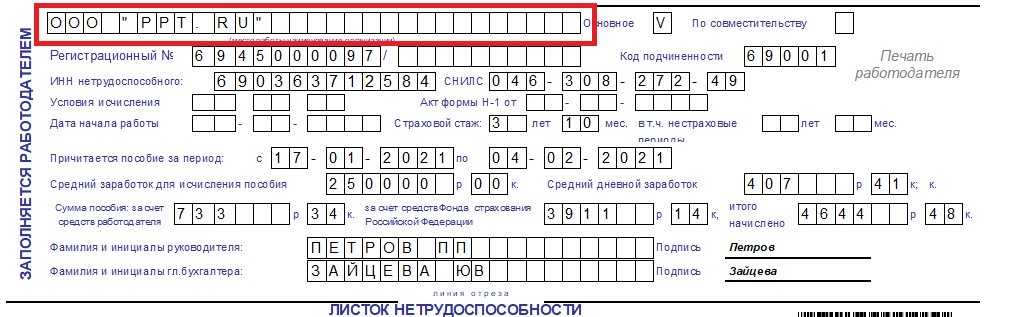

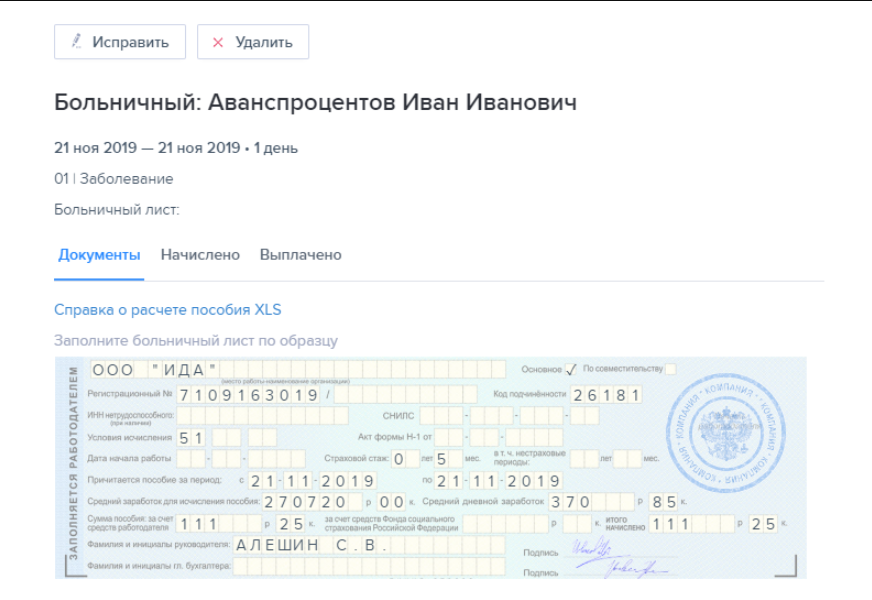

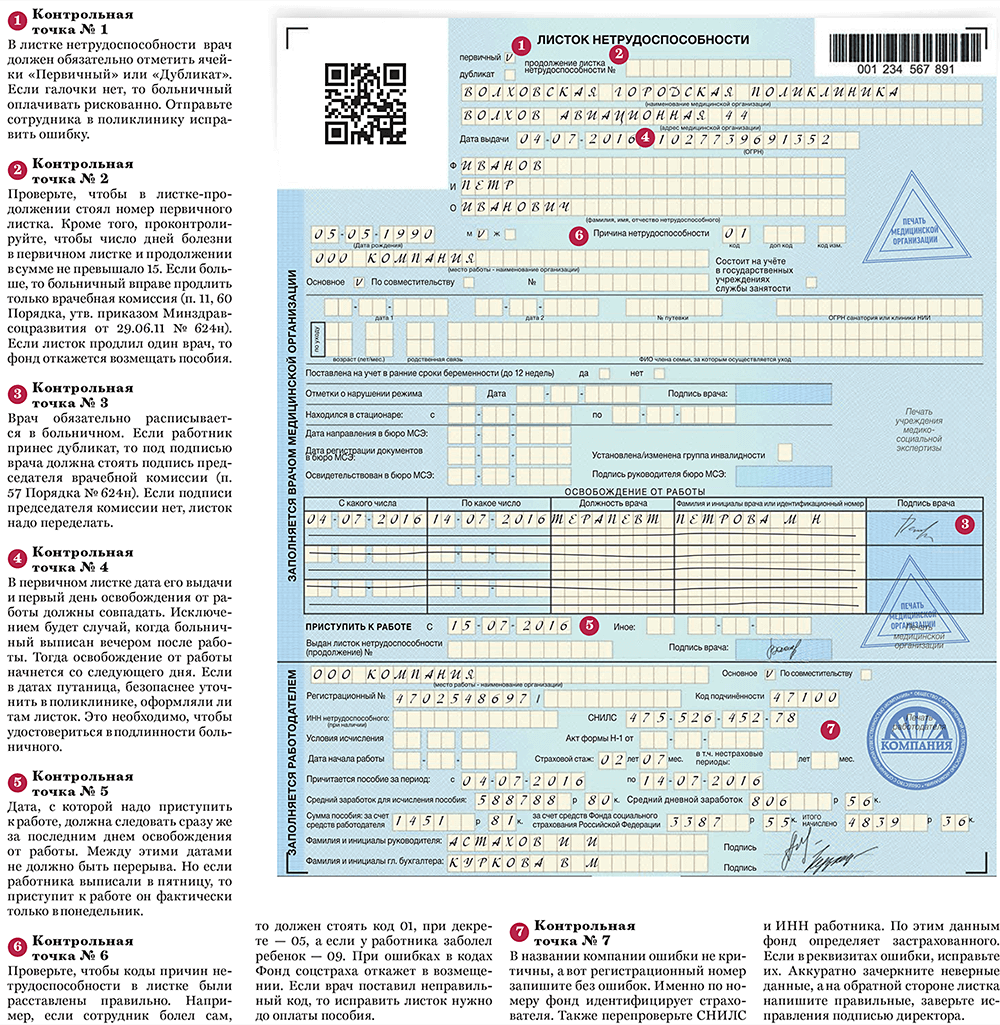

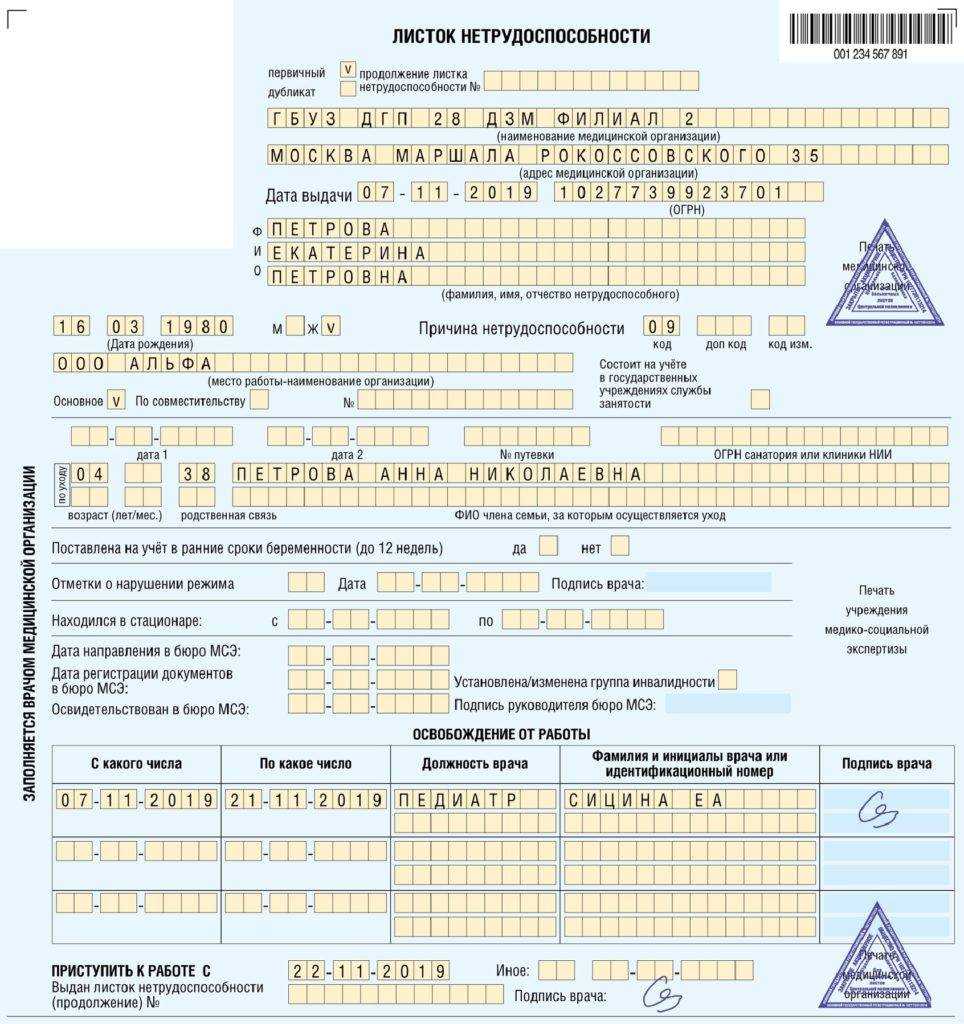

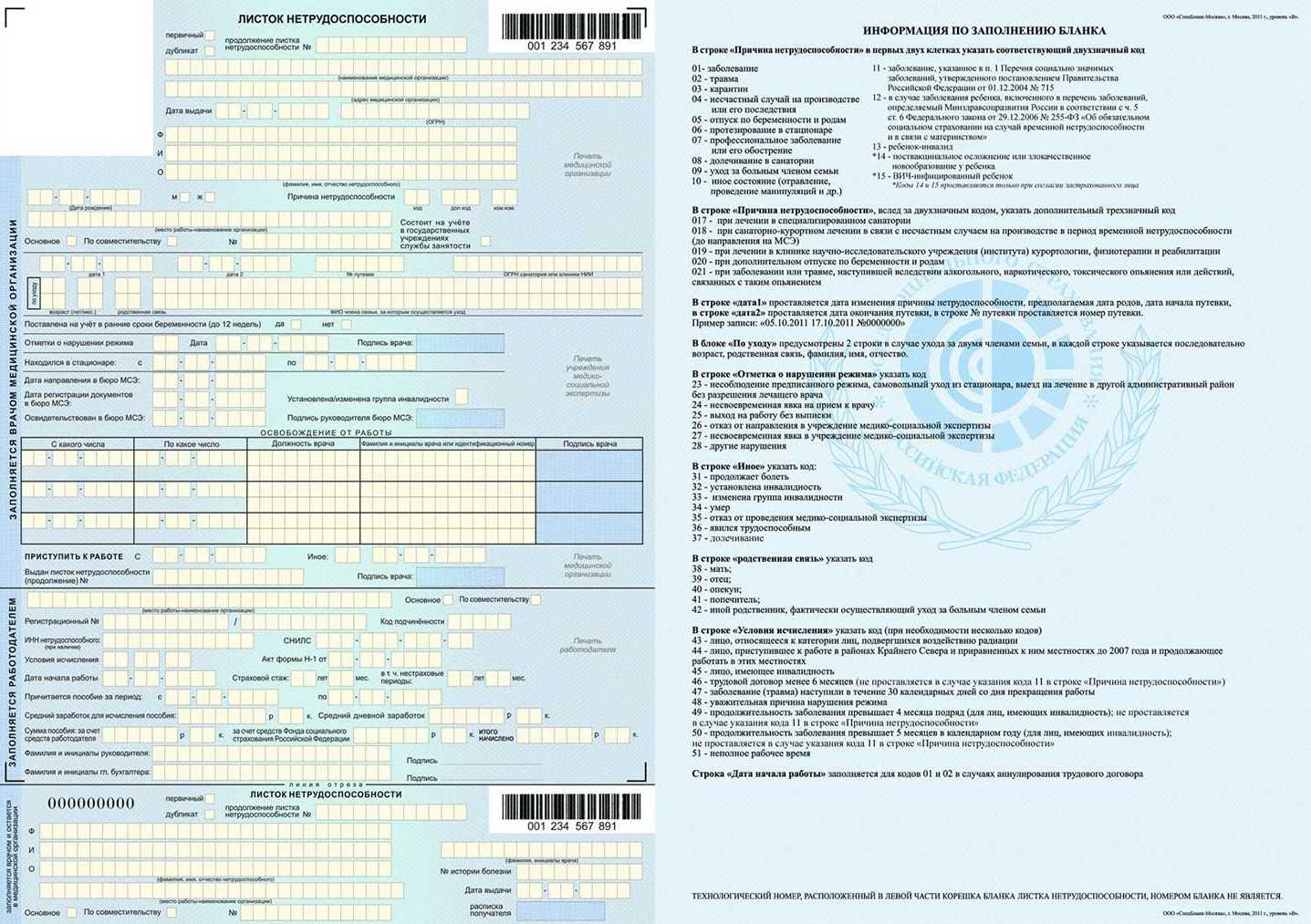

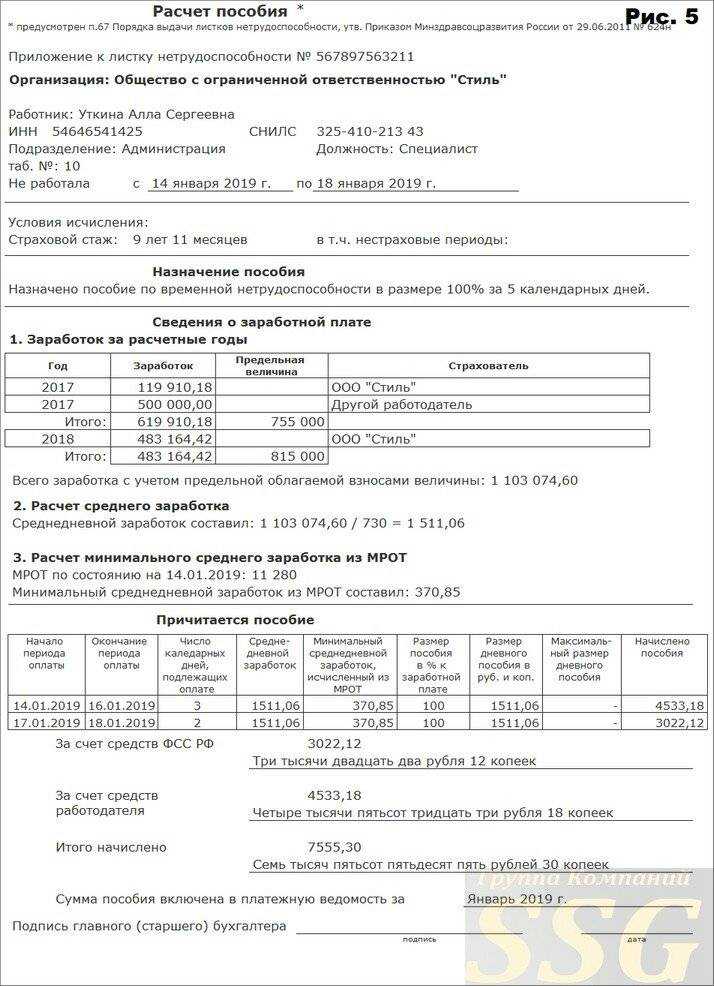

Приложение к больничному листку по временной нетрудоспособности

Расчет и начисление оплаты за время простоя по вине работодателя

Автоматический расчет суммы оплаты за время простоя по вине работодателя в программе не поддерживается.

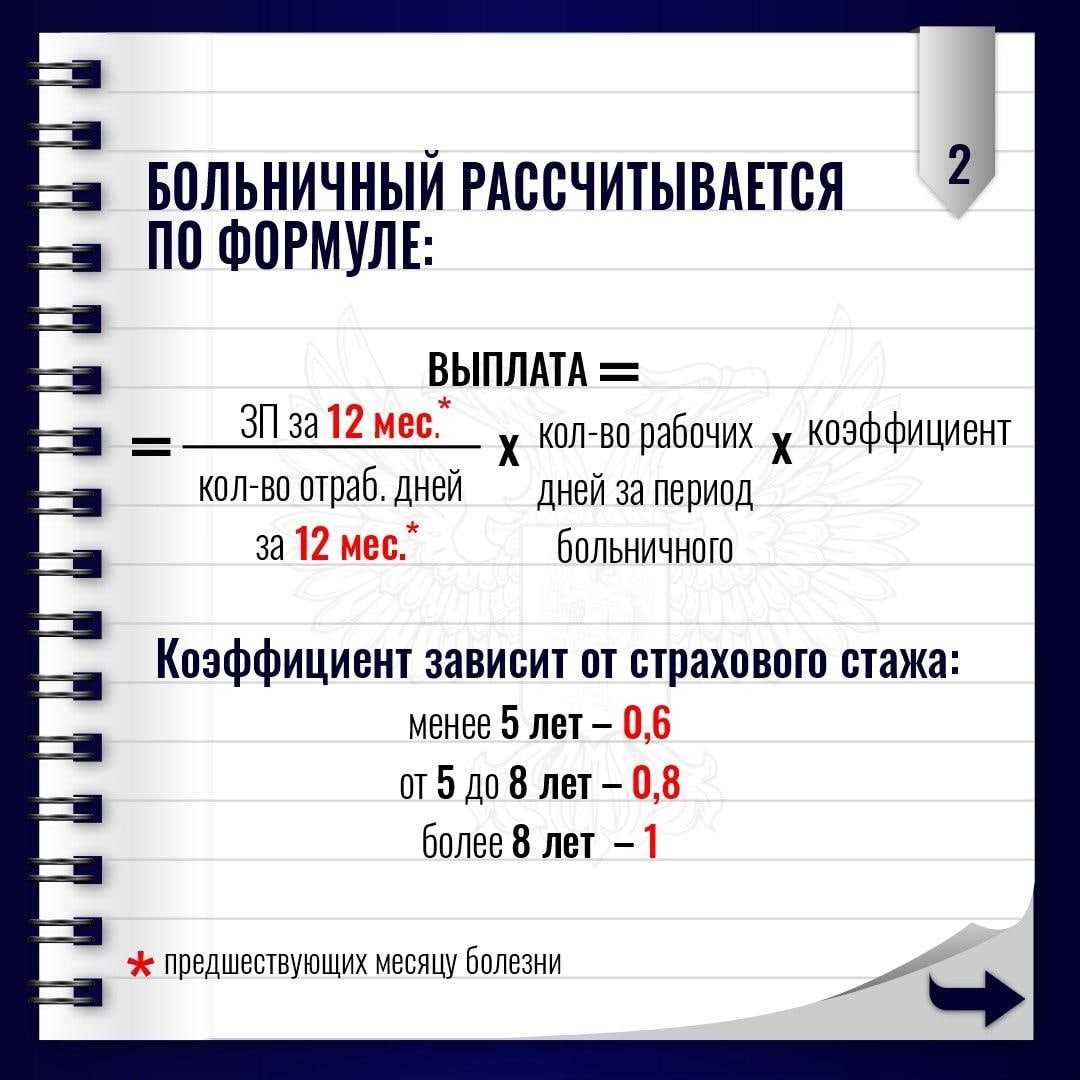

Время простоя по вине работодателя оплачивается в размере не менее 2/3 среднедневного заработка сотрудника. Среднедневной заработок для расчета начисления за время простоя исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 4 месяца), на количество фактически отработанных в этот период рабочих дней.

Начисление суммы оплаты за время простоя производится документом Начисление зарплаты (Зарплата и кадры – Все начисления):

-

для автоматического заполнения и расчета документа по всем плановым начислениям сотрудников нажмите на кнопку Заполнить. Если необходимо начислить зарплату конкретным сотрудникам, нажмите на кнопку Подбор или Добавить

-

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Оплата простоя по причинам, не зависящим от работодателя и сотрудника. В появившемся окне укажите сумму оплаты за время простоя.

https://youtube.com/watch?v=BEaPu3SK43M%26pp%3DygV40J7Qv9C70LDRh9C40LLQsNC10YLRgdGPINC70Lgg0LHQvtC70YzQvdC40YfQvdGL0Lkg0LLQviDQstGA0LXQvNGPINC_0YDQvtGB0YLQvtGPINC_0L4g0LLQuNC90LUg0YDQsNCx0L7RgtC-0LTQsNGC0LXQu9GP

Важные моменты, которые необходимо знать работодателям

○ Пенсионное законодательство.

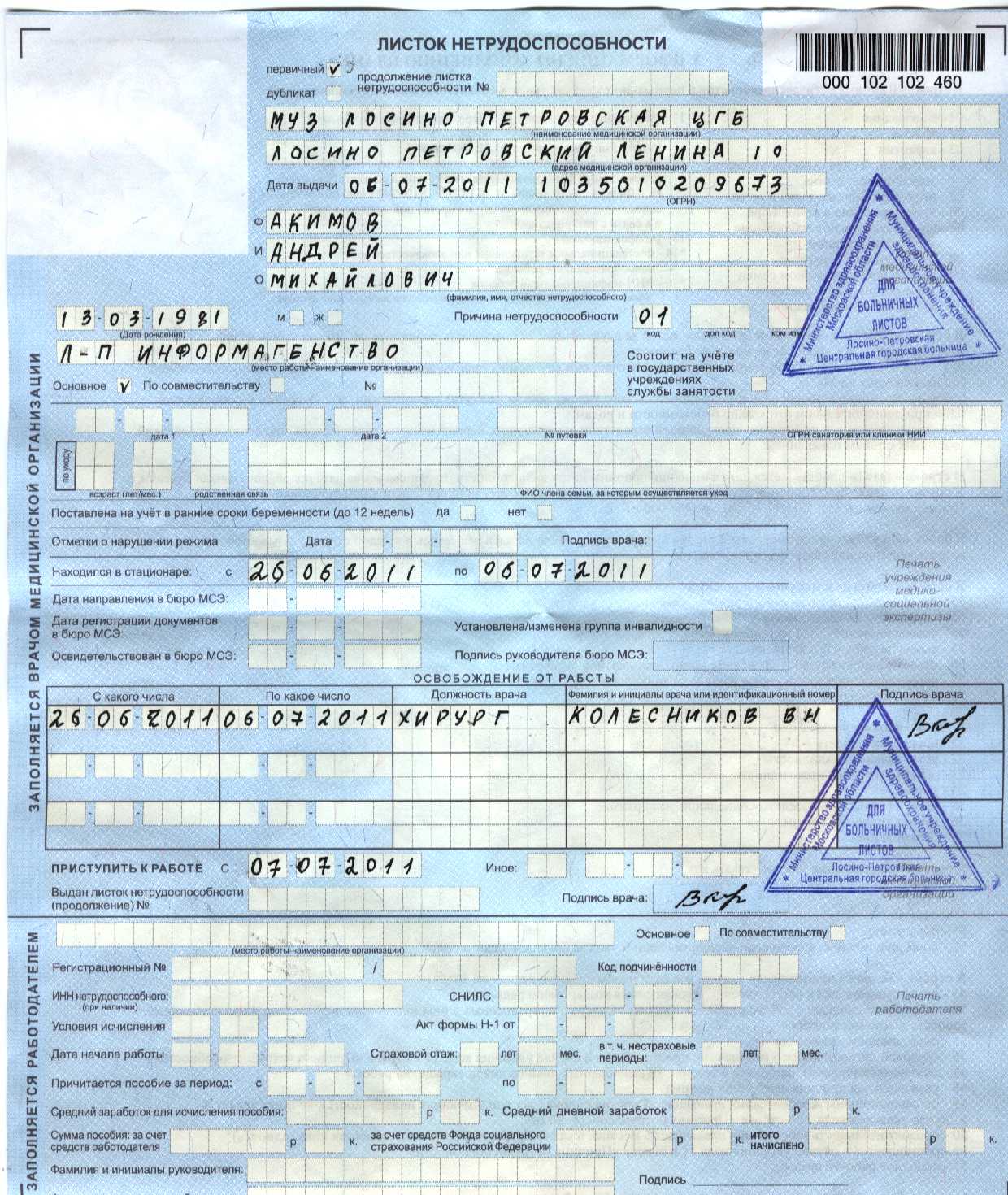

Порядок выдачи, форма бланка и принцип расчета пособия, выплачиваемого по листку нетрудоспособности (далее по тексту ЛН) закреплены законодательством.

Нормативная база:

- Трудовой кодекс.

- Закон от 2006 года № 255-ФЗ.

- Приказ Минздравсоцразвития от 2011 года № 347н.

- Постановление Правительства от 2012 года № 291.

- Порядок выдачи листков нетрудоспособности.

Больничный лист является доказательством того, что гражданин отсутствовал на рабочем месте по уважительной причине. В противном случае работодатель имеет право уволить работника за прогул.

Причинами выдачи ЛН являются:

- Получение работником травмы.

- Карантин.

- Болезнь гражданина.

- Заболевание одного из членов семьи, требующее постоянного ухода.

- Беременность и роды.

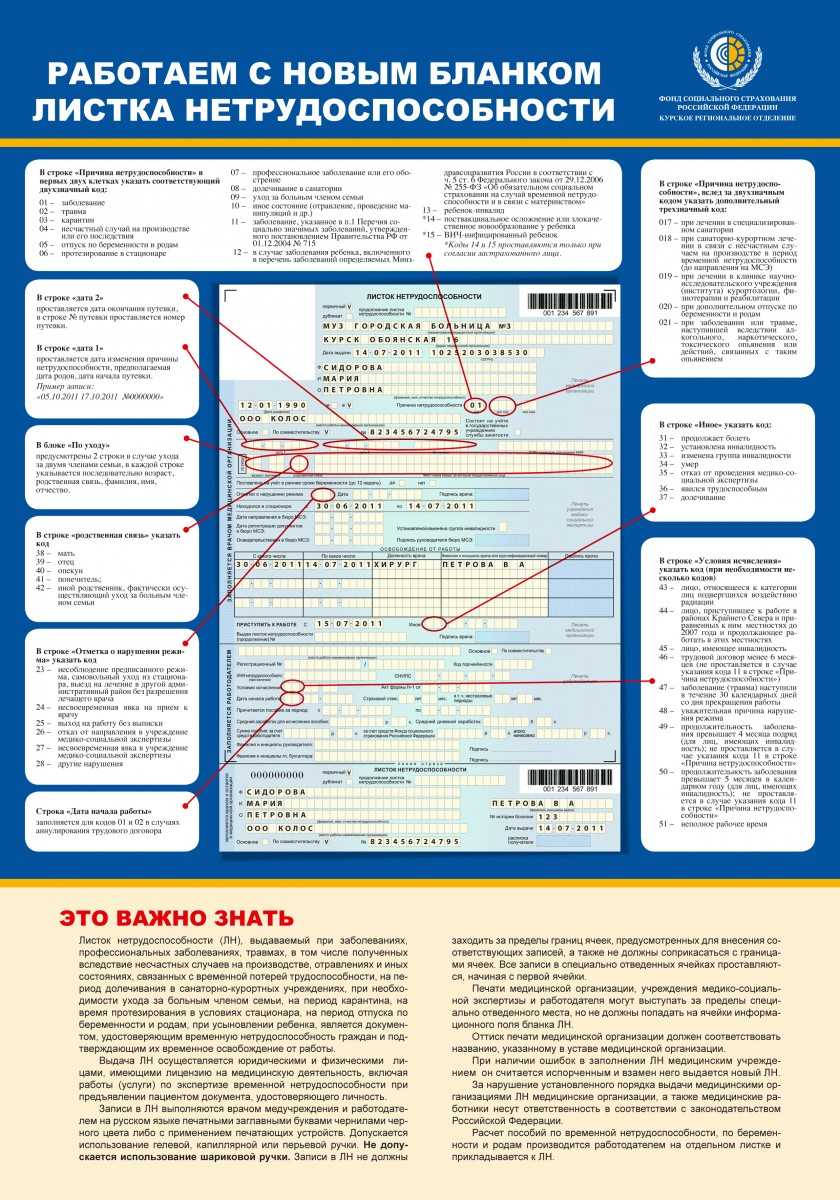

Важно! Закон наделяет правом выдачи ЛН организации, имеющие лицензию на проведение экспертизы по временной нетрудоспособности. Правила оформления ЛН:

Правила оформления ЛН:

- Если гражданин не может назвать наименование предприятия-работодателя, то раздел можно оставить незаполненным. Бухгалтер предприятия самостоятельно внесет такую информацию.

- При внесении в документ ошибки, ЛН заменяется на дубликат.

- Документ обязательно должен содержать печать. Требования к форме и виду печати не установлены.

- В случае допущения ошибки, ФСС не возмещает работодателю расходы, понесенные при оплате ЛН. Если документ подлежит передаче непосредственно в ФСС, то гражданин не получит назначенную выплату.

- Технические недочеты не считаются ошибкой, если не мешают прочитать информацию.

Оплата времени простоя (ст. 157 ТК РФ)

В соответствии со ст. 157 ТК РФ в зависимости от того, кто является виновником производственной приостановки (в течение нескольких часов, смен, месяцев; одного или нескольких работников), время простоя оплачивается в размере:

- не менее двух третей средней заработной платы — при наличии вины работодателя (финансовые затруднения, поломка оборудования и т.п.);

- не менее двух третей тарифной ставки (оклада), рассчитанной пропорционально времени простоя, — при отсутствии вины работодателя и работника (погодные условия, стихийные бедствия, аварии или перебои в подаче электроэнергии, воды, тепла, и т.п.).

Как видно, данной статьей установлен минимальный размер оплаты времени простоя, поэтому у предприятия есть право установить в коллективном или трудовом договоре другую, повышенную величину оплаты.

При наличии вины работника (прогул, умышленное повреждение производственного оборудования, хищение материалов и др.) время простоя не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю или иному представителю работодателя.

Руководитель организации издает приказ или распоряжение о дате начала и продолжительности вынужденного простоя. В нем отражается также порядок оплаты периода простоя. Кроме того, в этом документе необходимо отметить, обязаны ли сотрудники в период простоя находиться на рабочих местах (если данное условие не предусмотрено в коллективном или трудовых договорах). Поскольку время простоя не относится к времени отдыха, то в соответствии с трудовым законодательством работники обязаны находиться на своих рабочих местах. Если такой необходимости нет, то организация может и не держать людей на работе, но это необходимо оформить документально. В противном случае у предприятия возникнут проблемы при налоговой проверке, так как мнение налоговых органов по данному вопросу таково, что если работники во время вынужденной остановки производства отсутствовали на рабочих местах, то спорные выплаты произведены с нарушением трудового законодательства.

Так же как и учет рабочего времени, учет времени простоя на предприятии должен вестись по каждому работнику. Для этого своевременно составляются листки учета простоев, акты о простое или другие аналогичные документы, на основании которых заполняется табель учета рабочего времени, который ведется по унифицированным формам N Т-12 или N Т-13, утвержденным Постановлением Госкомстата России от 05.01.2004 N 1.

Кроме того, правильное и своевременное документальное оформление необходимо для того, чтобы данные расходы впоследствии можно было учесть в целях обложения налогом на прибыль, поскольку мнение налоговых органов таково, что не всякий простой является обоснованным. Налоговики довольно часто подвергают сомнению правомочность отнесения убытков, полученных от простоев, к внереализационным расходам, и налогоплательщикам приходится доказывать свою правоту в суде.

Типичные ошибки:

Ошибка: Работодатель не оплатил сотруднику период простоя на предприятии, потому что работник трудоустроен в компании по совместительству и продолжает работать по основному месту работы.

Комментарий: Если вины сотрудника в простое не имеется, этот период должен быть оплачен. Тот факт, что работник продолжает трудиться по основному месту работы, роли не играет.

Ошибка: Бухгалтер применяет стандартные правила расчета больничного пособия за период простоя, тогда как листок не трудоспособности выдан по причине беременности и родов.

Комментарий: На больничный лист по беременности и родам общие правила расчета пособия за период простоя не распространяются. Пособие должно быть выплачено в размере 100% среднего заработка за последние 2 года работы.

Как оплачивается больничный во время простоя в зависимости от начала периода нетрудоспособности

Время начала больничного отпуска также влияет на порядок оплаты периода нетрудоспособности:

| Начало больничного | Порядок оплаты больничного |

| Работник получил больничный лист в период простоя | Оплачивается только время простоя (если простой произошел по вине нанимателя или при отсутствии вины работодателя и сотрудника) или только больничное пособие, если сумма оказывается меньше компенсации за простой. |

| Простой завершился, а сотрудник продолжает болеть | Больничное пособие будет выплачено за те дни, которые приходятся на обычный режим работы (не за период простоя). Первые 3 дня больничного по окончании простоя оплачиваются нанимателем, остальные дни — ФСС. |

| Работник оформил больничный лист, после чего начался простой | Больничное пособие начисляется за весь период болезни в обычном порядке. Но за дни до начала простоя расчет производится исходя из размера оклада, а за дни в период простоя — исходя из 2/3 оклада. |

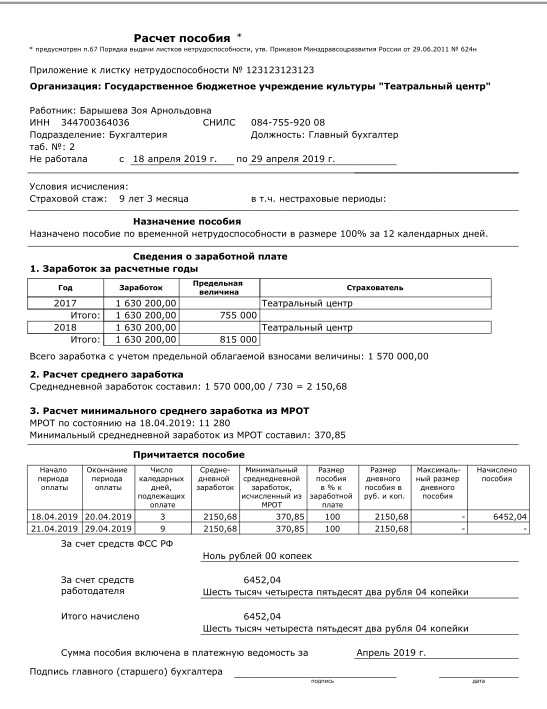

Пример — как оплачивается больничный во время простоя

Работник компании находился на больничном 5 календарных дней, 2 из которых приходятся на выходные. Предприятие в течение этих 5 дней находилось в состоянии простоя по вине нанимателя. Режим работы — 5-дневная рабочая неделя. Средний дневной заработок сотрудника составляет 1250 рублей.

В выходные предприятие никогда не работает, значит, только 3 дня больничного приходятся на период простоя. За эти 3 дня больничное пособие выплачивается в размере 2/3 привычного заработка:

1250 р. х 3 дн. х 2/3 = 2500 рублей.

Если бы в обычные дни за счет трудового стажа пособие за период временной нетрудоспособности составило бы 625 рублей в день, больничный был бы оплачен в размере:

625 р. х 5 дн. = 3125 рублей (если бы не простой).

Данная сумма оказывается больше компенсации за время простоя, значит, работнику будет выплачено только 2500 рублей.

Ситуация 2: больничный открыт в период простоя, а закрыт после его окончания.

Если временная нетрудоспособность работника наступила во время простоя (пп. 5 п. 1 ст. 9 Закона № 255‑ФЗ):

-

за период простоя до открытия больничного осуществляются выплаты в соответствии со ст. 157 «Оплата времени простоя» ТК РФ;

-

за время нетрудоспособности, приходящееся на период простоя, также осуществляются выплаты в соответствии со ст. 157 ТК РФ (пособие по временной нетрудоспособности не назначается и не выплачивается);

-

за период нетрудоспособности после окончания периода простоя выплачивается пособие по временной нетрудоспособности по общим правилам. При этом первые три дня нетрудоспособности, за которые пособие выплачивается за счет работодателя, определяются по дате открытия больничного листа.

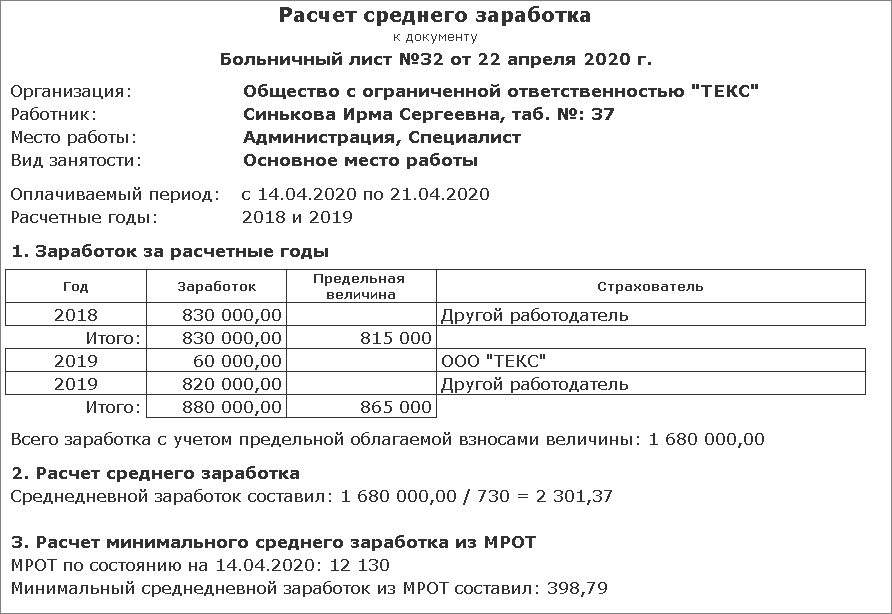

Работник находился на больничном с 10.04.2020 по 22.04.2020. С 23.03.2020 по 15.04.2020 в учреждении объявлен простой по причинам, не зависящим от работников и работодателей. Страховой стаж сотрудника – 10 лет, оклад – 25 000 руб., средний дневной заработок, рассчитанный для целей исчисления пособия по временной нетрудоспособности, – 1 000 руб.

За период простоя, а также за период нетрудоспособности, приходящийся на период простоя, пособие не назначается и не выплачивается. За данный период осуществляются выплаты в соответствии со ст. 157 ТК РФ

Важно: время простоя в отличие от времени нетрудоспособности рассчитывается не в календарных, а в рабочих днях.

За период нетрудоспособности после окончания периода простоя выплачивается пособие по временной нетрудоспособности по общим правилам. Приведем расчеты.

-

За период простоя до открытия больничного (с 23.03.2020 по 09.04.2020) работнику оплачивается простой в размере 2/3 от оклада. В марте по графику пятидневной рабочей недели 21 рабочий день, в апреле – 22 рабочих дня. Соответственно, 2/3 от оклада за каждый рабочий день составят: в марте – 793,65 руб. (25 000 руб. / 21 дн. х 2/3), в апреле – 757,58 руб. (25 000 руб. / 22 дн. х 2/3). При этом в периодах с 23.03.2020 по 31.03.2020 и с 01.04.2020 по 09.04.2020 также 7 рабочих дней.

Значит, период простоя должен быть оплачен в размере 10 858,61 руб.

(793,65 руб. х 7 дн. + 757,58 руб. х 7 дн.). -

-

За период нетрудоспособности, приходящийся на период простоя (с 10.04.2020 по 15.04.2020), также осуществляются выплаты в размере 2/3 от оклада. На этот период приходится 4 рабочих дня. Таким образом, сумма начислений составит 3 030,32 руб. (757,58 руб. х 4 дн.).

-

За период нетрудоспособности после окончания периода простоя (с 16.04.2020 по 22.04.2020) выплачивается пособие по временной нетрудоспособности по общим правилам. При этом первые 3 дня нетрудоспособности, за которые пособие платится за счет работодателя, определяются по дате открытия больничного листа. В данном случае это период с 10.04.2020 по 12.04.2020. Соответственно, назначенное работнику пособие в полном объеме выплачивается за счет ФСС. На указанный период приходится 7 календарных дней, значит, размер пособия составит 7 000 руб. (1 000 руб. х 7 дн.).

МРОТ для расчета начислений по больничному листу в 2017 году

Денежная компенсация начисляется по МРОТ, когда:

- общий стаж работы не превысил полгода;

- среднемесячный заработок сотрудника ниже установленного уровня МРОТ;

- в расчетных периодах официальный доход отсутствовал;

- имело место нарушение больничного режима;

- больничный лист был открыт вследствие нетрезвого состояния или иного опьянения.

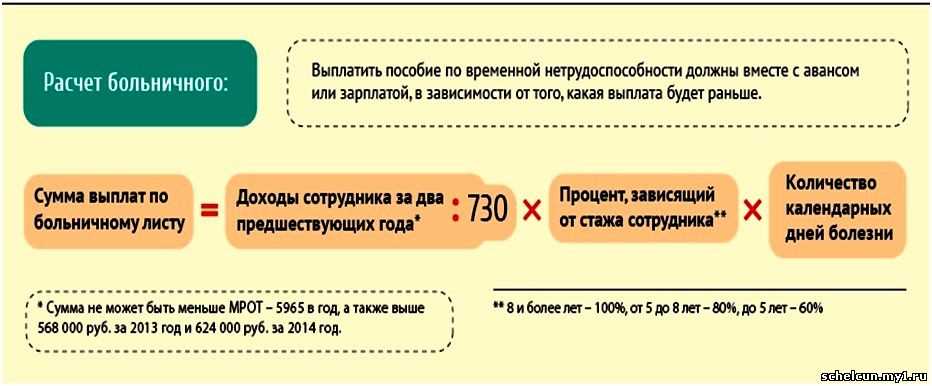

Две последние причины отражаются в листке нетрудоспособности. Минималка для расчета больничного в 2017 году составляет 246,58 руб. Эта сумма получается делением суммы МРОТ за два года (7500 х 24 = 180 000) на 730. При расчете денежной выплаты бухгалтер сравнивает полученный размер дневного заработка с учетом стажа работы и минимальный порог. Начисление пособия производится по большей сумме.

Граждане, трудящиеся на Крайнем Севере, могут рассчитывать на районные коэффициенты, увеличивающие МРОТ. Они определяются правительством для каждого региона отдельно.

Кому платят пособие по нетрудоспособности

Право на больничное пособие (пособие по временной нетрудоспособности) имеют:

- граждане России;

- иностранцы, постоянно или временно проживающие в России;

- лица без гражданства.

Иностранцам, временно пребывающим в России, больничные пособия также полагаются. Но только если страхователь уплачивал за них взносы в ФСС России в течение минимум шести месяцев до того месяца, когда наступил страховой случай. Такой порядок предусмотрен статьей 2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Больничное пособие выплачиваются только сотрудникам, работающим (недавно работавшим) в организации по трудовым договорам, в том числе внешним совместителям. Выплата больничных пособий сотрудникам, работающим по гражданско-правовым договорам, в законодательстве не предусмотрена. Это следует из статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Сотрудник получает право на больничное пособие с того дня, когда должен приступить к своим служебным обязанностям. Поэтому, даже если он работает на испытательном сроке, пособие ему также положено. Такие правила установлены частью 5 статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Как начисляется больничный лист на новом месте работы

Пособие по временной нетрудоспособности назначается из расчета среднего заработка за два года, предшествующих ГОДУ наступления страхового случая. Приносите справки от прежних работодателей. Приказ Минтруда России от 30.04.2013 N 182н

«Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»

Как рассчитать стаж для больничного листа, что нужно знать для этого работнику

Имеет большое значение разница между страховым и трудовым стажем, поскольку эти понятия абсолютно разные. Под трудовым стажем подразумевается выполнение сотрудником его непосредственных профессиональных обязанностей на основании заключенного соглашения с работодателем.

- Общий трудовой – совокупность всей трудовой деятельности работника. Сюда включена работа по составляемым трудовым соглашениям и различным договорам подряда. Такое соглашение определяется с учетом данных, указанных в трудовой книжке работника и имеющимся у него на руках документальным соглашениям с теми или иными организациями.

- Непрерывный стаж являет собой совокупное количество времени осуществления трудовой деятельности на том или ином предприятии без какого-либо перерыва в работе. Начиная с 2007 года непрерывный стаж не принимается в расчет размеров пособия по больничному.

- Специальный стаж выполнения профессиональных обязанностей в сложных условиях труда, например, на Крайнем Севере, на вредном производстве и т.п.;