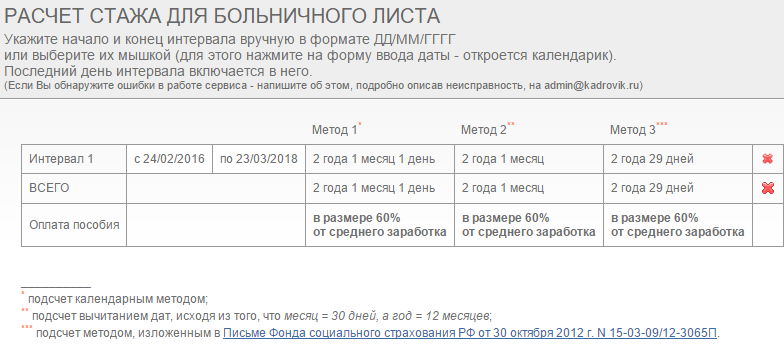

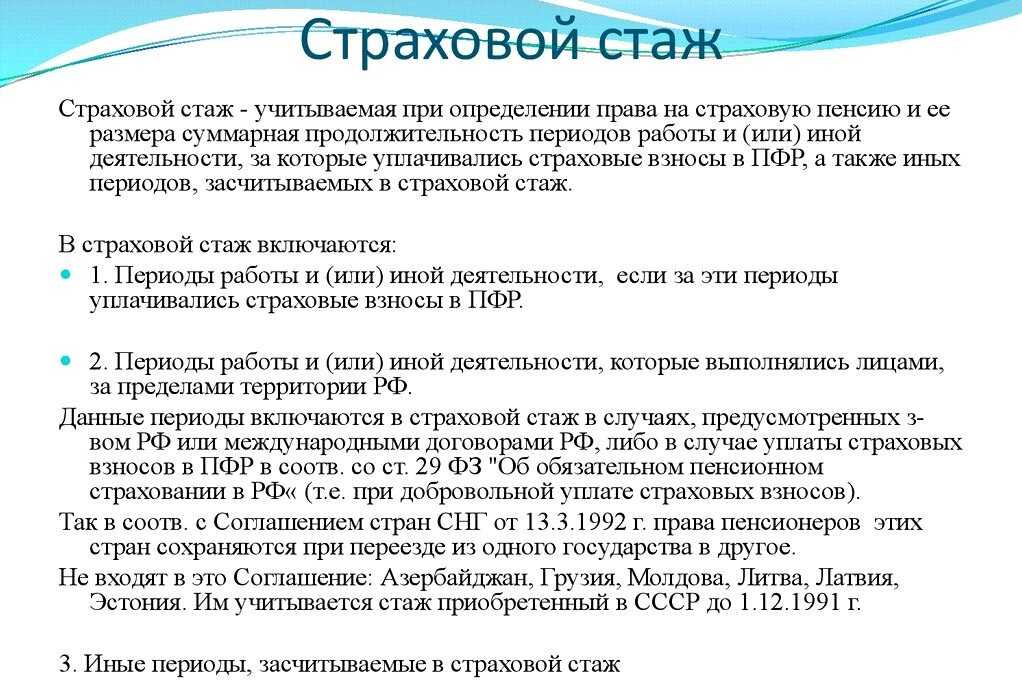

Порядок исчисления страхового стажа

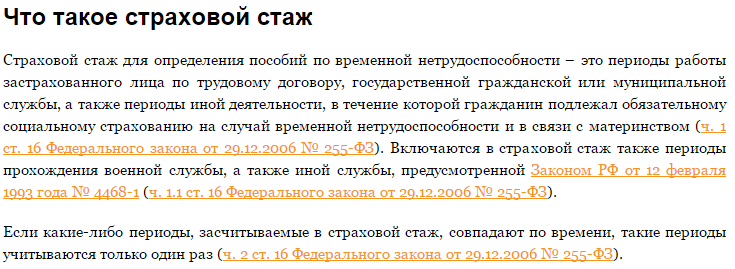

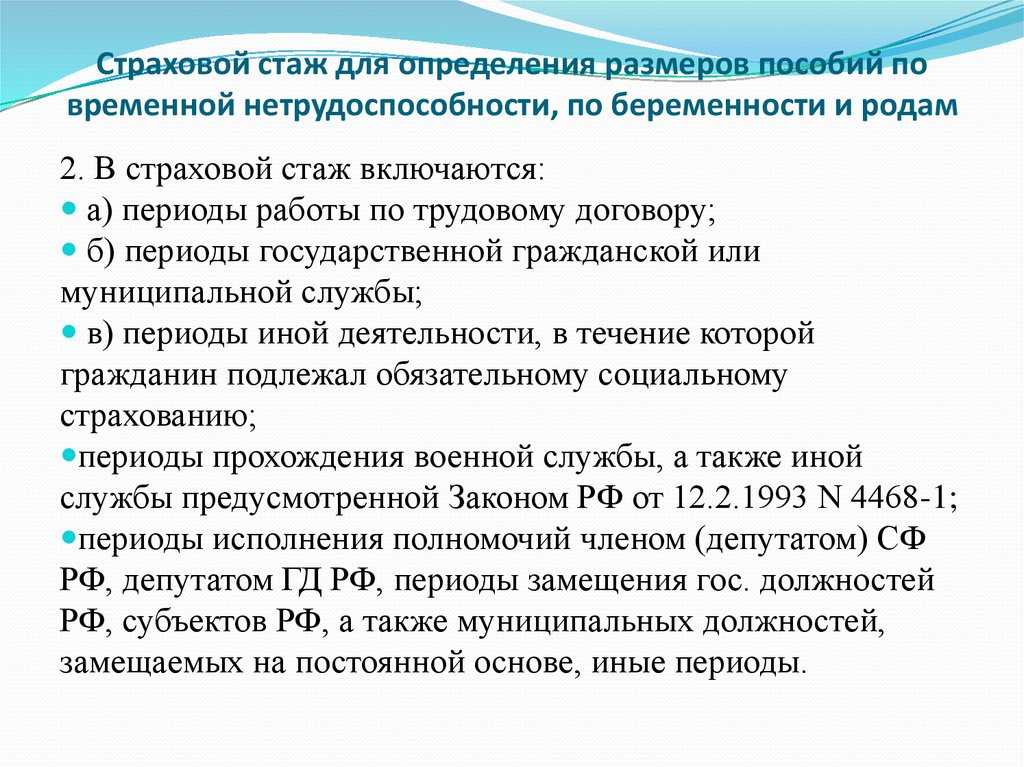

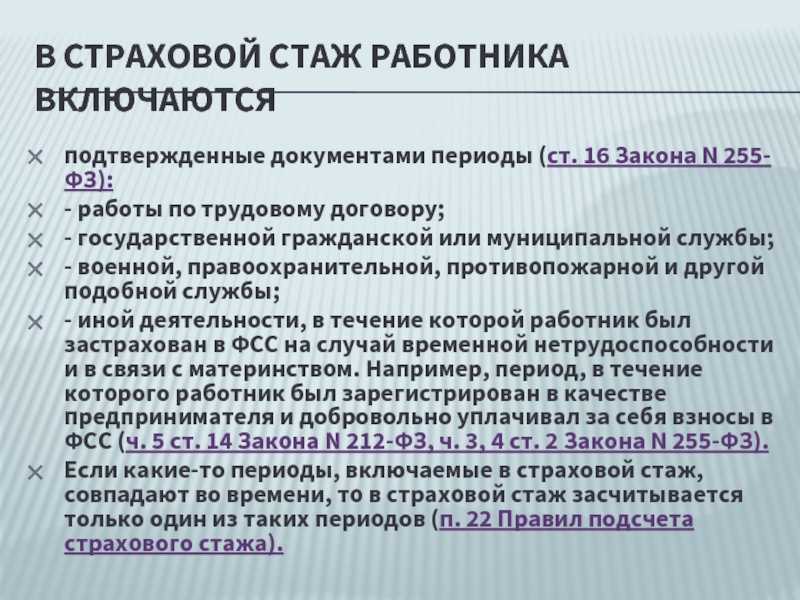

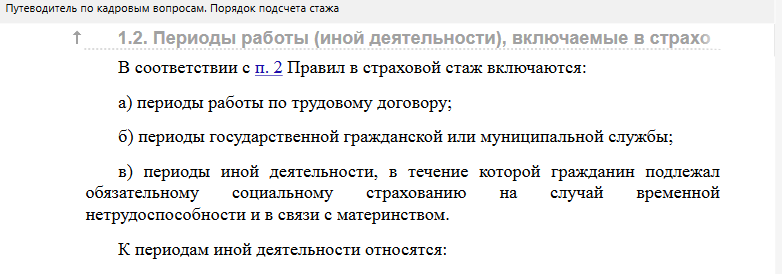

В статье 16 Закона N 255-ФЗ определен порядок исчисления страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам. В такой стаж включаются периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы, а также периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

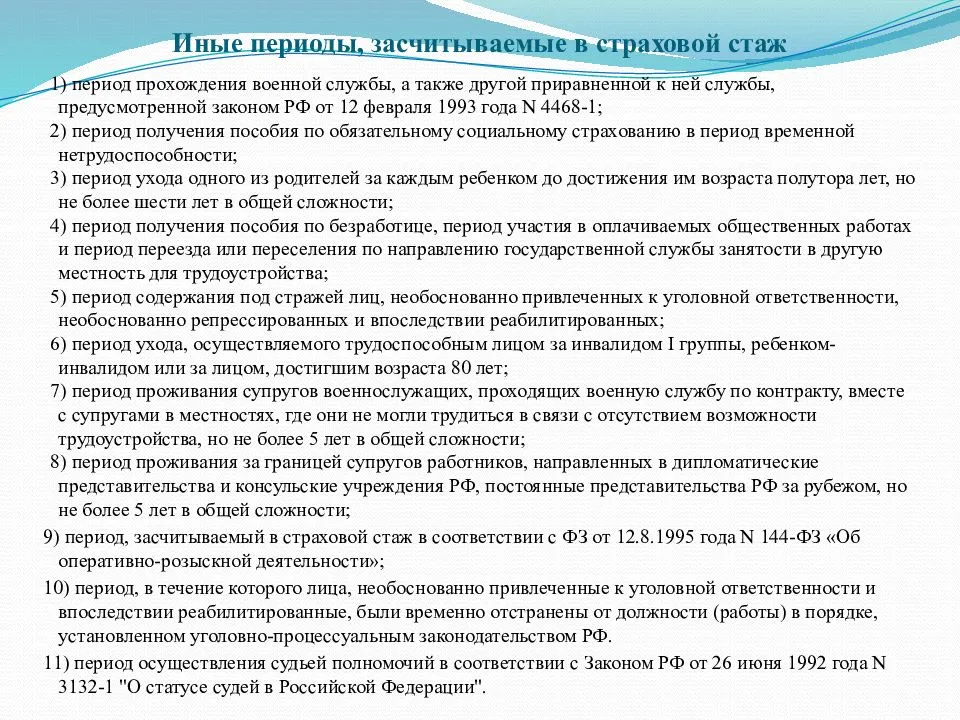

Кроме того, в силу положений ч. 1.1 ст. 16 Закона N 255-ФЗ с 01.01.2010 в страховой стаж также засчитываются периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 N 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» (далее — Закон РФ N 4468-1).

Напомним, что с 01.01.2007 до 01.01.2010 военная служба в страховой стаж не включалась, поскольку страховые взносы в ФСС за этот период не уплачивались. При этом необходимо применять ч. 2 ст. 17 Закона N 255-ФЗ, согласно которой в случае, если продолжительность страхового стажа застрахованного лица, исчисленного по правилам Закона N 255-ФЗ до 01.01.2007, меньше продолжительности его непрерывного трудового стажа за тот же период, за продолжительность страхового стажа принимается продолжительность непрерывного трудового стажа застрахованного лица.

Отметим, что исчисление страхового стажа производится в календарном порядке. При этом в случае совпадения по времени нескольких периодов, засчитываемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица. Уточним, что работник обязан подать заявление, в котором указывается выбранный для включения в страховой стаж период.

Пример 1

С 12.04.2004 по 18.04.2011 Сидоров И. И. был индивидуальным предпринимателем и добровольно платил страховые взносы. С 15.10.2010 по настоящее время Сидоров работает в организации по трудовому договору. С 15.10.2010 по 18.04.2011 он добровольно платил страховые взносы как индивидуальный предприниматель и работал по трудовому договору. 13.08.2012 Сидоров заболел…

Определим страховой стаж на день наступления соответствующего страхового случая. Итак, страховой стаж по состоянию на 13.08.2012 — 8 лет 4 месяца (с 12.04.2004 по 12.08.2012 включительно). Работник должен написать заявление на имя руководителя о зачете в страховой стаж периодов деятельности в статусе индивидуального предпринимателя или в организации.

Обратите внимание, что ранее индивидуальные предприниматели в силу ст. 66 и 309 ТК РФ (в ред. от 30.12.2001) не имели права вносить в трудовые книжки записи о приеме (увольнении) работников

Данное право они получили только 06.10.2006 (после внесения изменений в ТК РФ). Поэтому работник для подтверждения страхового стажа должен предъявить трудовой договор или иные документы, подтверждающие уплату страховых взносов.

К сведению. Если работник принят на работу к индивидуальному предпринимателю до 06.10.2006 и после этой даты продолжает у него работать, то запись в трудовую книжку о приеме на работу необходимо внести со дня начала работы у данного предпринимателя (Письмо Минздравсоцразвития РФ от 30.08.2006 N 5140-17).

Напомним основные критерии для определения периодов, включаемых в страховой стаж:

1) исчисление производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов — в полные годы;

2) если в представленном документе, выданном в целях подтверждения периодов работы (службы, деятельности), указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15-е число соответствующего месяца (п. 27 Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденных Приказом Минздравсоцразвития РФ от 06.02.2007 N 91 (далее — Правила подсчета)).

Пример 2

Работник представил справку о периодах работы, в которой указаны периоды:

— с августа 2004 г. по сентябрь 2005 г.;

— с 2006 по 2007 г.;

— с 2008 по март 2009 г.

Точными датами периодов, включаемых в страховой стаж, будут:

— с 15.08.2004 по 15.09.2005;

— с 01.07.2006 по 01.07.2007;

— с 01.07.2008 по 15.03.2009.

Когда больничное пособие НЕ выплачивается

Порядок выплаты установлен частями 1–2 статьи 9 Закона от 29 декабря 2006 № 255-ФЗ. За все периоды освобождения от работы с сохранением либо без сохранения зарплаты больничные пособия сотрудникам не выплачивайте. Например, за день участия его в судебном заседании в качестве присяжного заседателя, а также за дни, приходящиеся на отпуск за свой счет или отпуск по уходу за ребенком.

Больничный листок, полученный во время ежегодного отпуска, оплачивайте, только если он выдан по болезни (травме) самого сотрудника.

Больничное пособие не выплачивается также за период, когда сотрудник:

- был отстранен от работы без выплаты зарплаты (причины такого отстранения указаны в ст. 76 ТК РФ);

- был заключен под стражу (административный арест);

- проходил судебно-медицинскую экспертизу;

- находился на простое (исключение составляет случай, когда болезнь наступила до периода простоя и продолжилась в период простоя);

- умышленно причинил вред своему здоровью или совершил попытку самоубийства;

- потерял трудоспособность вследствие умышленно совершенного им преступления.

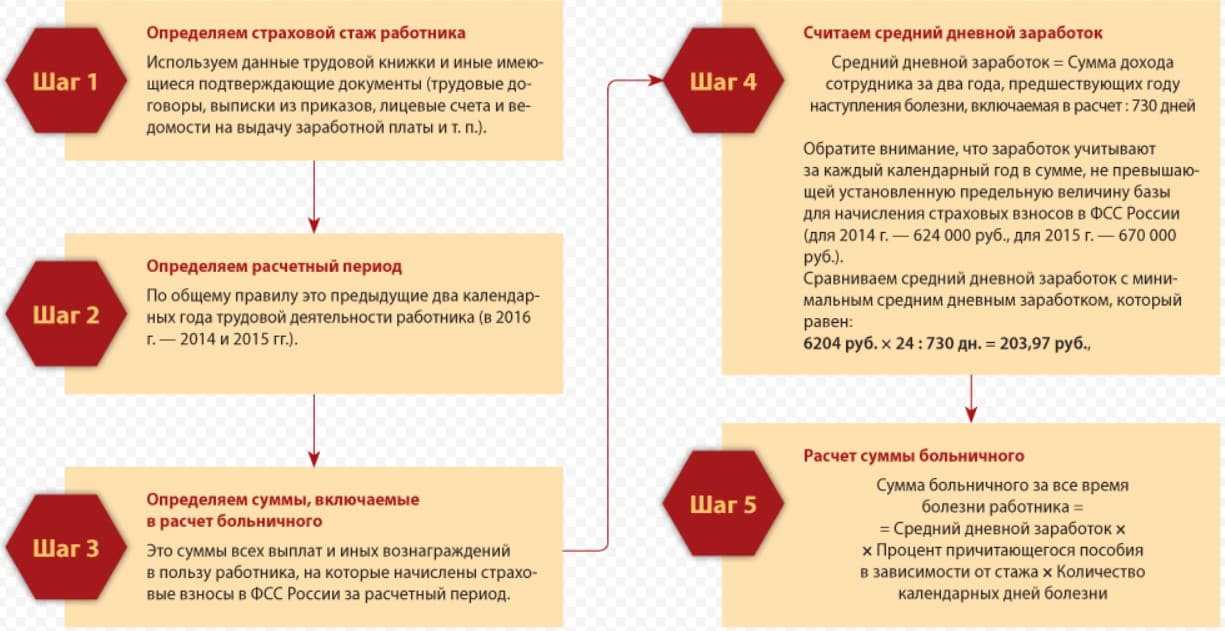

Алгоритм расчета

Для определения пособия нужно:

- посчитать средний дневной заработок работника (СрДнЗ) за расчетный период;

- взять заработок в процентах (100%, 80% или 60%) в зависимости от стажа;

- умножить его на количество дней нетрудоспособности.

Итоговая формула выглядит так: Сумма БЛ = СрДнЗ х Процент по стажу х Дни БЛ. Посмотрим, откуда берутся эти показатели.

Средний дневной заработок

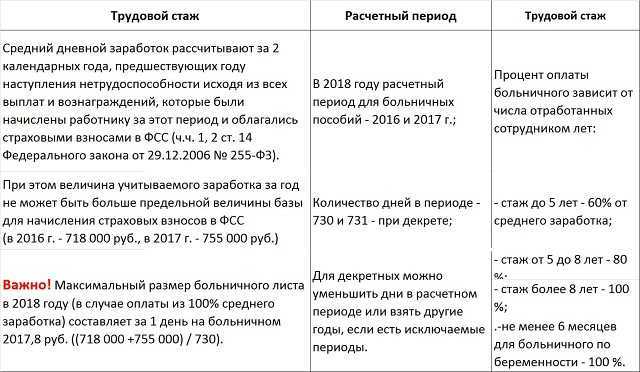

Ключевое понятие для нахождения среднего заработка за день (СрДнЗ) – расчетный период. Это два полных года, предшествующих году наступления болезни. То есть в какой бы месяц 2023 года ни заболел работник, расчетным будет период с начала 2021 по конец 2022 года. Количество дней расчетного периода – 730.

Есть случаи, когда годы расчетного периода можно заменить на предшествующие:

- если в одном из них женщина была в отпуске по беременности и родам;

- если сотрудник находился в отпуске по уходу за ребенком.

Замена производится не на любые годы, а только на предыдущие. И только в том случае, если сумма больничного в итоге станет больше.

Далее нужно взять доходы работника за расчетный период, но не все, а только облагаемые взносами по нетрудоспособности / материнству. Средний дневной заработок считается так: Доход за расчетный период / 730.

Нюансы расчета таковы:

- Доход за каждый из годов расчетного периода нужно сравнить с суммой предельной базы для начисления взносов на ВНиМ за тот же год. Это то самое изменение, введенное законом № 98-ФЗ, о котором мы упоминали. Если доход больше лимита предельной базы, нужно взять его в пределах базы. В 2021 году лимит базы был 966 000 рублей, в 2022 году – 1 032 000 рублей.

- При отсутствии дохода за расчетный период, а также в других отдельных случаях (например, получена травма из-за опьянения), средний заработок считается исходя из МРОТ.

Средний дневной заработок не должен быть меньше аналогичного показателя, рассчитанного исходя из размера МРОТ. В 2023 году расчет такой: 16 242×24 месяца / 730 = 533,98 рублей. Рассчитанный СрДнЗ сравнивается с этой суммой и для дальнейшего расчета берется больший из них.

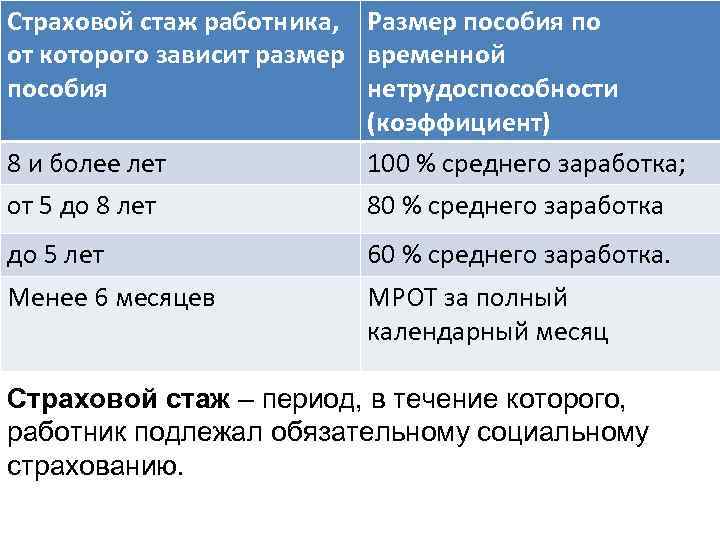

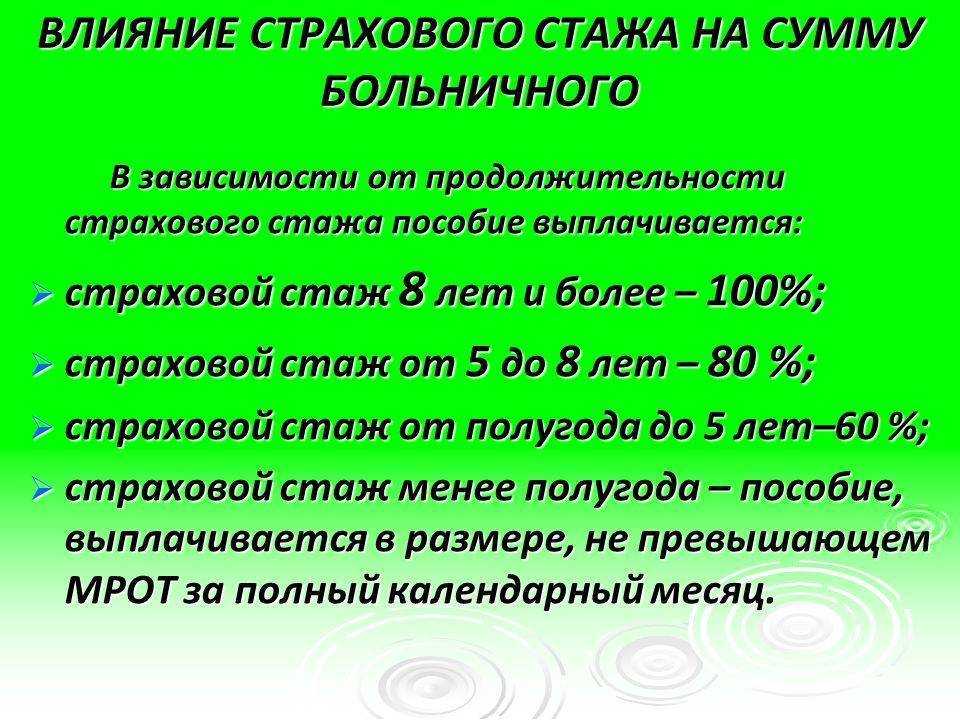

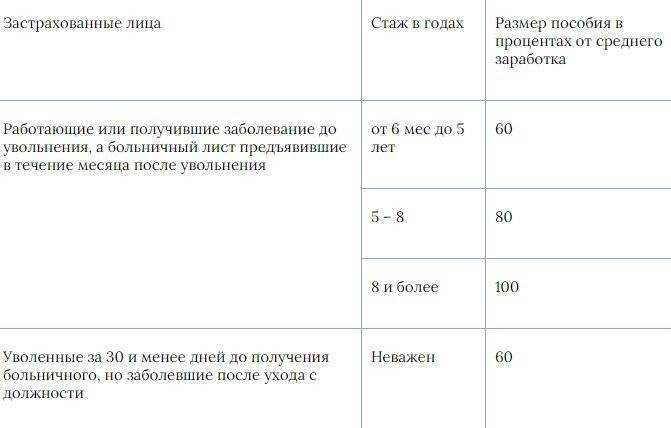

Процент в зависимости от стажа

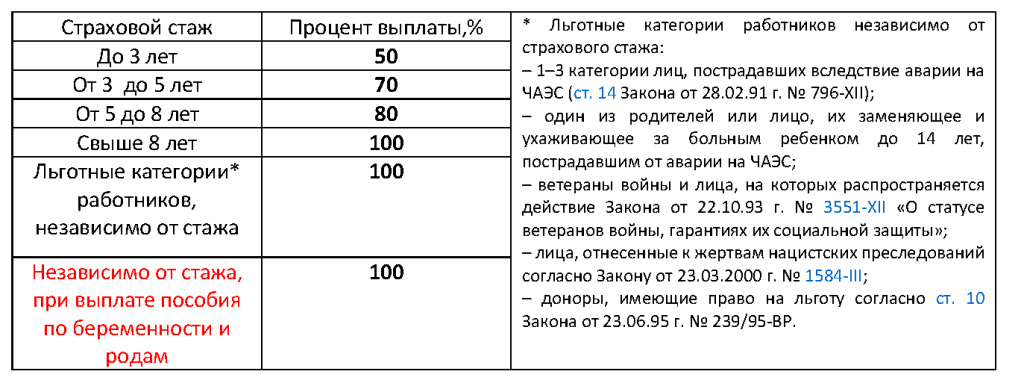

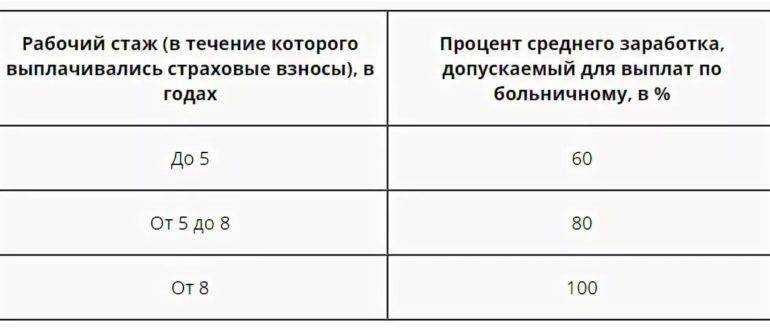

Сумма пособия за период нетрудоспособности зависит еще и от того, какие периоды входят в трудовой стаж (сейчас его называют страховым). Правила такие:

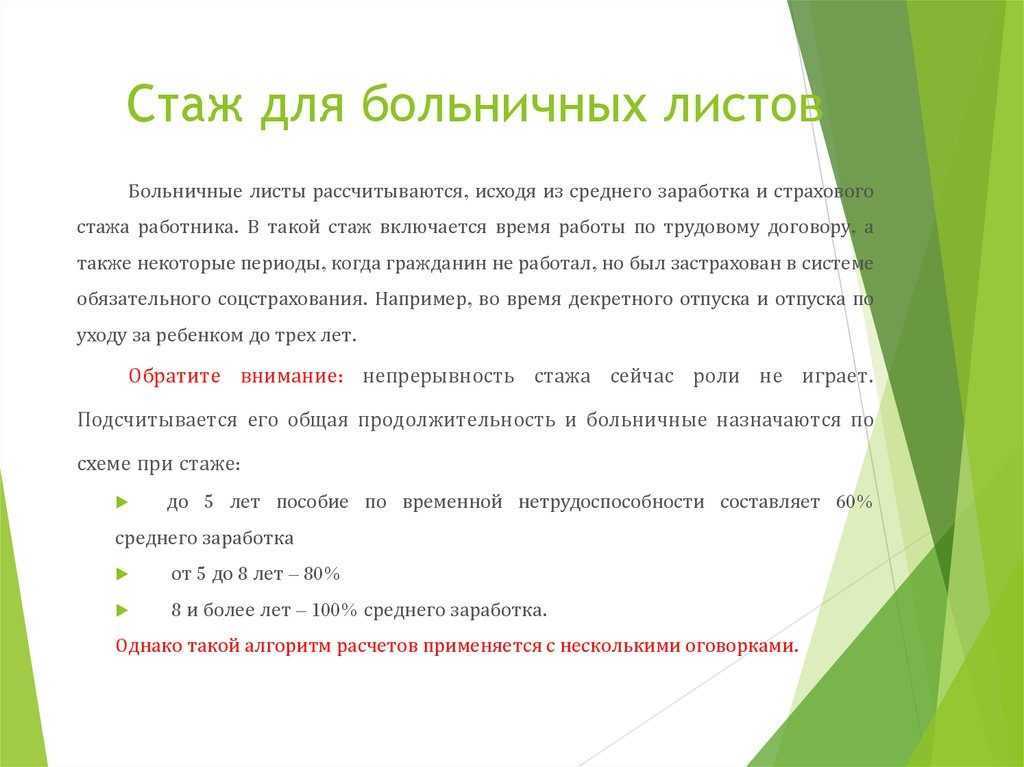

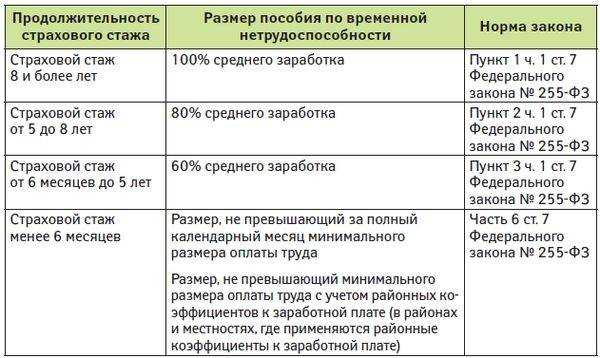

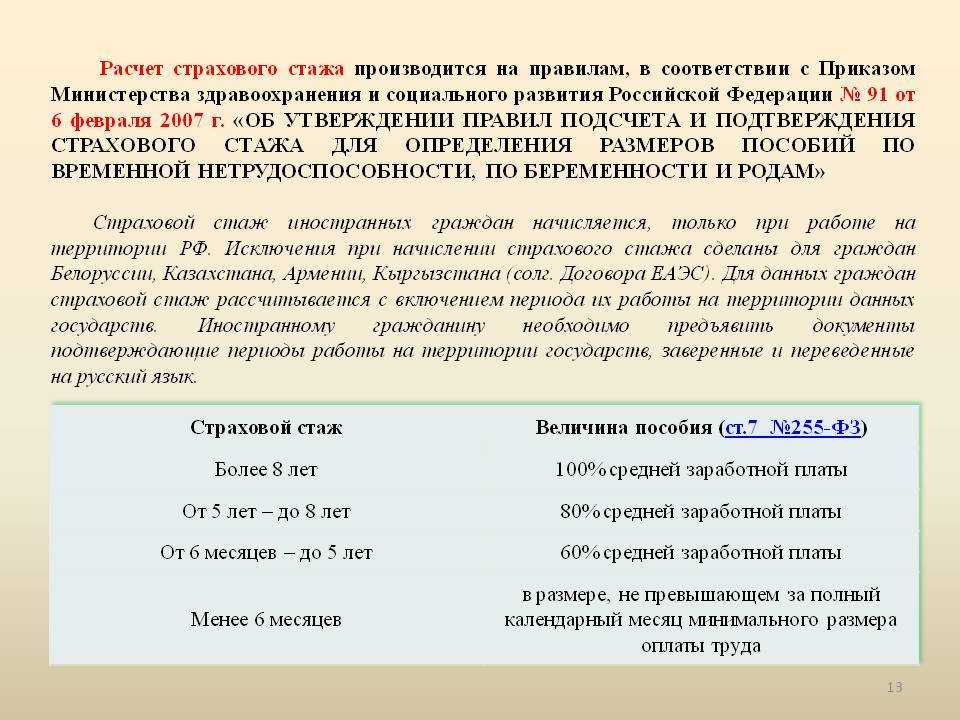

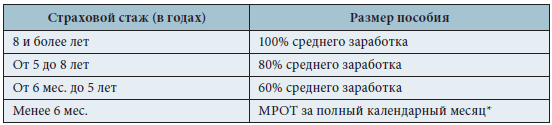

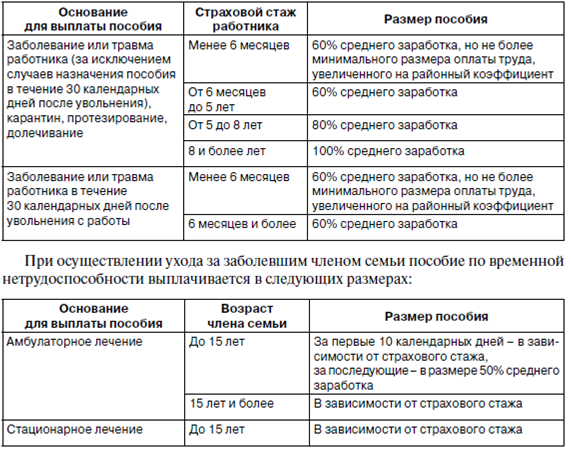

- если страховой стаж от 6 месяцев до 5 лет, пособие начисляется в размере 60% от среднего дневного заработка;

- если страховой стаж от 5 до 8 лет – в размере 80%;

- если страховой стаж 8 лет и более – в размере 100%.

Для тех, у кого в трудовой стаж вошло менее 6 месяцев, расчет производится исходя из среднего дневного заработка по МРОТ.

Если работник уволился и в течение 30 дней после этого заболел, то бывший работодатель выплачивает ему больничный в размере 60% от СрДнЗ. Если пособие назначается по причине профзаболевания или производственной травмы, то размер не зависит от стажа – берется 100% среднего заработка.

Страховой стаж для больничного – это суммарный период работы, за который начислялись страховые взносы. Подразумевается все время с момента начала трудовой деятельности человека. Другими словами, это весь страховой стаж.

Обратите внимание: раньше использовался непрерывный стаж для расчета процента больничного пособия. Так было до 2007 года, пока не вступил в действие закон о страховании от 29.12.2006 № 255-ФЗ

С тех пор непрерывный стаж для расчета больничного пособия роли не играет, учитывается общий стаж.

На тему стажа и нетрудоспособности у работников возникает немало вопросов. Например, входит ли больничный в стаж для начисления пенсии? Да, входит. В стаж для расчета пенсии включаются все периоды трудовой деятельности, в том числе временной нетрудоспособности.

Длительность больничного

Тут все просто. Количество дней, за которые нужно рассчитать больничное пособие, берется из листка нетрудоспособности. Работодатель теперь получает его в электронном виде. Работник может проверить свой больничный лист в Госуслугах.

Как стаж влияет на размер пособия при начислении

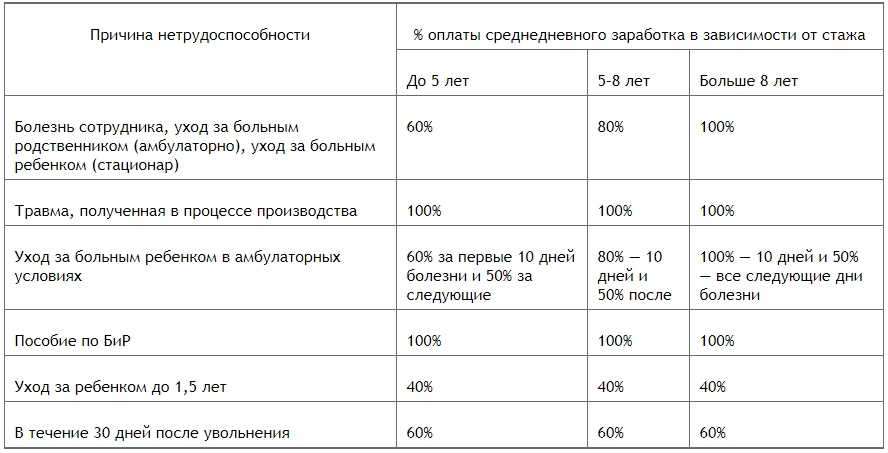

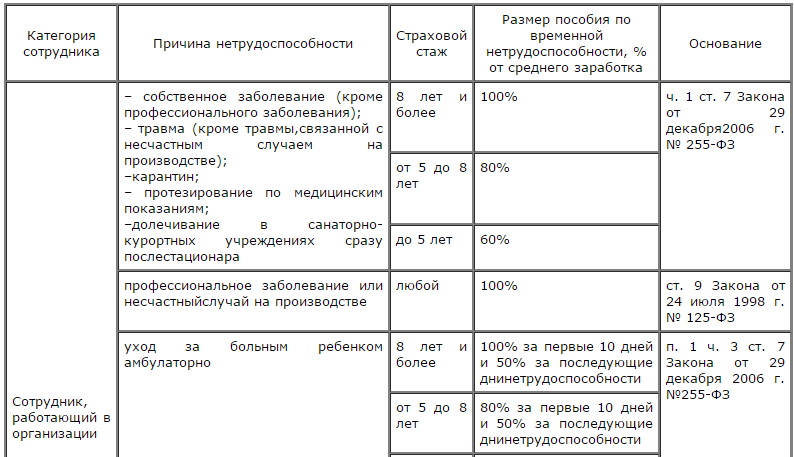

Согласно действующему законодательству, размер пособия напрямую зависит от СС работника: чем он выше, тем больше процент среднедневного заработка. В каком размере выплачивать пособие, подскажет таблица:

Причина нетрудоспособности

% оплаты среднедневного заработка в зависимости от стажа

До 5 лет

5–8 лет

Больше 8 лет

Болезнь сотрудника, уход за больным родственником (амбулаторно), уход за больным ребенком (стационар)

Травма, полученная в процессе производства

Уход за больным ребенком в амбулаторных условиях

60% за первые 10 дней болезни и 50% за следующие

80% — 10 дней и 50% после

100% — 10 дней и 50% — все следующие дни болезни

Уход за ребенком до 1,5 лет

В течение 30 дней после увольнения

Если страховой стаж для оплаты больничных листов менее 6 мес., то расчет осуществляется исходя из МРОТ.

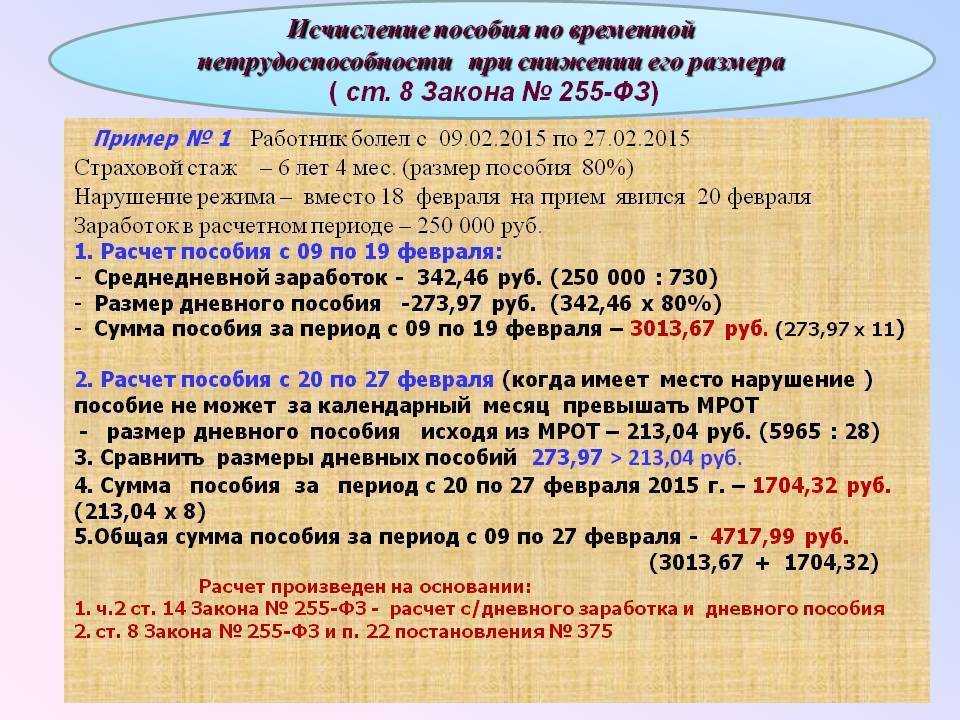

ВНИМАНИЕ! Порядок расчета пособия по временной нетрудоспособности, который устанавливали на период с 1 апреля по 31 декабря 2020 включительно, стал постоянным. Теперь размер больничного, рассчитанного так, будто работник проболел месяц, нужно всегда сравнивать с МРОТ

Напомним, если пособие окажется меньше, его размер посчитают исходя из МРОТ (п. 2 ст. 4, ч. 4 ст. 8 закона «Об особенностях исчисления пособий. » от 01.04.2020 №104-ФЗ). Обращаем внимание, что в 2021 году МРОТ составляет 12 792 руб.

Также см.:

Рассмотрим сложные случаи расчета СС в вопросах и ответах.

Артемов А. Ю. предоставил в бухгалтерию 2 листка нетрудоспособности: первичный и его продолжение. На момент наступления болезни СС составлял 4 года 11 мес., что соответствует 60% оплаты от среднедневного заработка. Когда сотрудник предоставил 2-й больничный, СС увеличился до 5 лет и 1 мес., то есть 80%. Как в данном случае рассчитать больничный и СС?

Ответ. Поскольку все бюллетени относятся к одному страховому случаю, то СС определяется на дату его наступления и перерасчету не подлежит (письмо ФСС от 18.08.2004 № 02-18/11-5676). То есть в данной ситуации в расчет принимается стаж в 4 года 11 мес., и оплата больничного составит 60% от среднедневного заработка.

У сотрудницы заболели 3 детей по очереди. Лечение проводилось в амбулаторных условиях. Ей выдали 1 больничный лист сроком на 35 дней. Стаж сотрудницы превышает 8 лет. Как рассчитывается пособие?

Ответ: Согласно п. 1 ч. 3 ст. 7 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ, при амбулаторном лечении ребенка пособие по уходу за ним рассчитывается исходя из стажа матери, то есть 60, 80 или 100% за первые 10 дней и 50% за последующие.

Поскольку у сотрудницы заболели трое детей, то первая десятидневка больничного с оплатой от стажа распространяется на каждого в отдельности. В данном случае 30 дней оплачиваются исходя из 100% (поскольку стаж превышает 8 лет) и 5 дней из расчета 50%.

Какие риски несет работодатель, если не правильно рассчитает стаж сотрудника для оплаты больничного листа, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Секреты расчета социальных пособий в «1С:Зарплате и управлении персоналом 8»

Расчет пособий по временной нетрудоспособности и пособий по беременности и родам осуществляется на основании листка нетрудоспособности, предъявленного сотрудником в бухгалтерию работодателя. Для пользователей программы «1С:Зарплата и управление персоналом 8» этот расчет не представляет сложности. Им нужно только внести в программу все данные документа Листок нетрудоспособности и нажать кнопку Рассчитать. Программа в автоматизированном режиме переберет все варианты алгоритмов, предусмотренные действующим законодательством Российской Федерации, и выберет именно тот вариант, который подходит к ситуации пользователя. Заглянем в этот «черный ящик». Что влияет на выбор алгоритма?

В общем случае для расчета больничного пособия или пособия по беременности и родам применяется формула:

Ограничить ((дхд / днг) х днб х ктст)

В этой формуле применяются следующие показатели:

-

дхд — доход за два года, предшествующих году начала страхового случая. Речь идет о доходе, на который начислялись страховые взносы в ФСС РФ в соответствии с Федеральным законом

; - днг — количество дней за два года (в общем случае — 365 дн. х 2 г. = 730 дн., об исключениях мы поговорим ниже);

- днб — количество оплачиваемых дней нетрудоспособности;

- ктст — коэффициент, зависящий от стажа (при исчислении пособия по временной нетрудоспособности);

- ограничить — в зависимости от обстоятельств существуют различные варианты ограничений.

Рассмотрим подробно, какие значения могут принимать задействованные в формуле параметры.

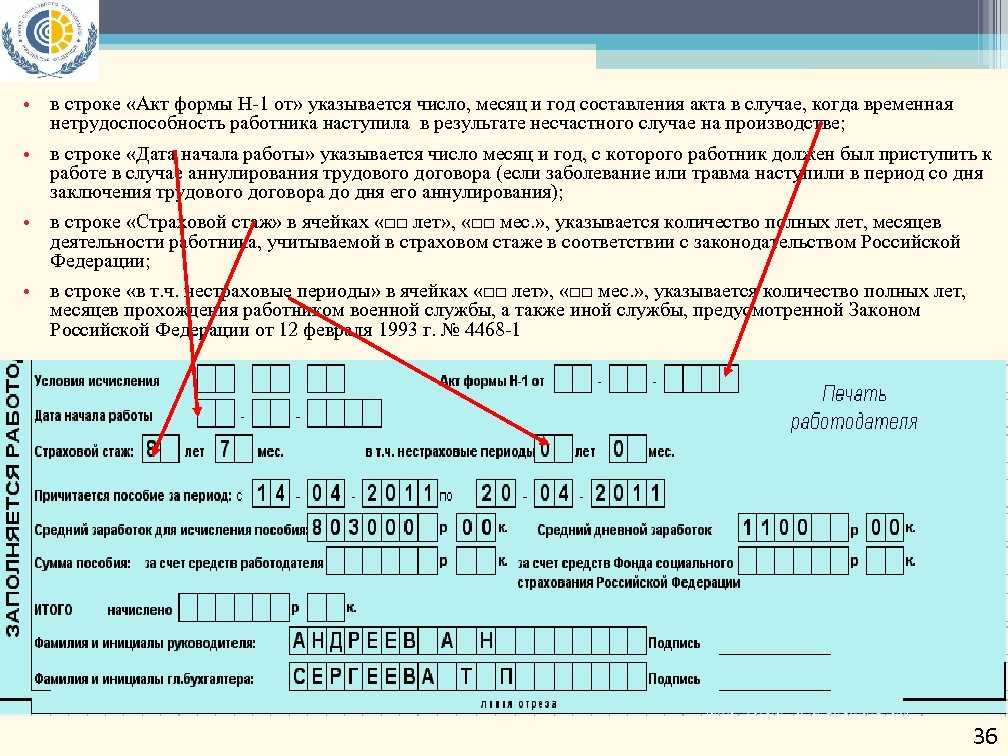

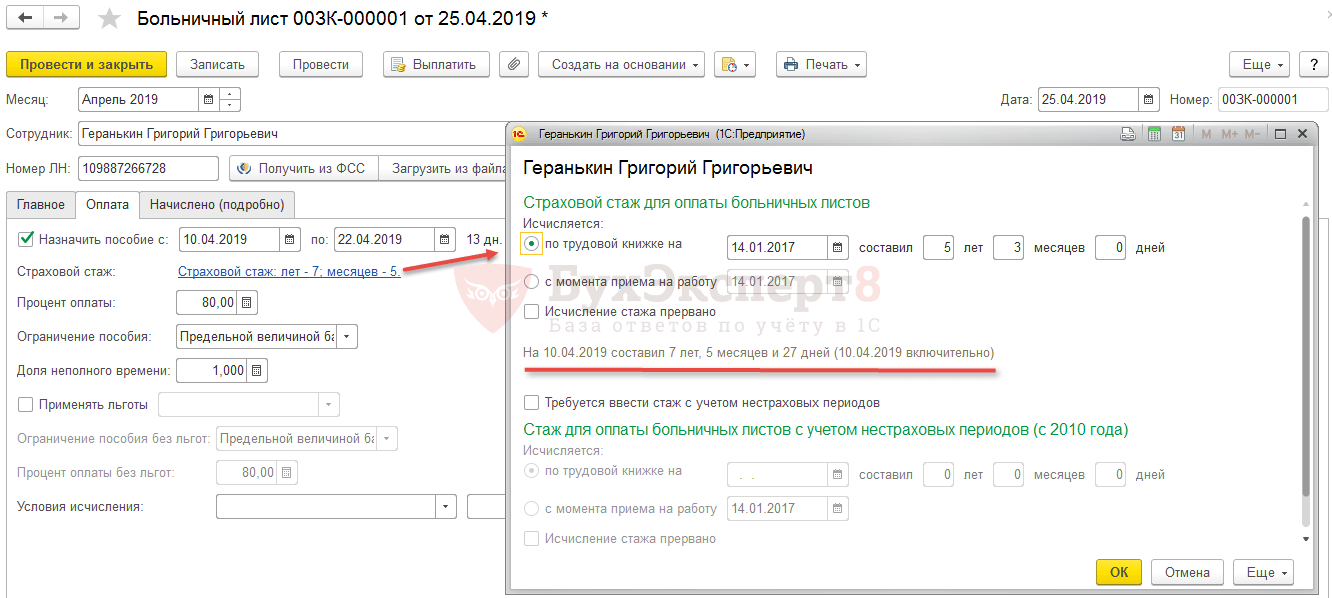

Последний день для расчета стажа

Ситуация: какой день считать последним, определяя страховой стаж для расчета больничного пособия?

Последним днем страхового стажа считайте тот, который предшествует началу болезни сотрудника. Ведь страховой стаж нужно определять на дату, когда наступил страховой случай (п. 7 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91).

То есть при расчете стажа учитывайте все периоды работы до дня, когда сотрудник заболел.

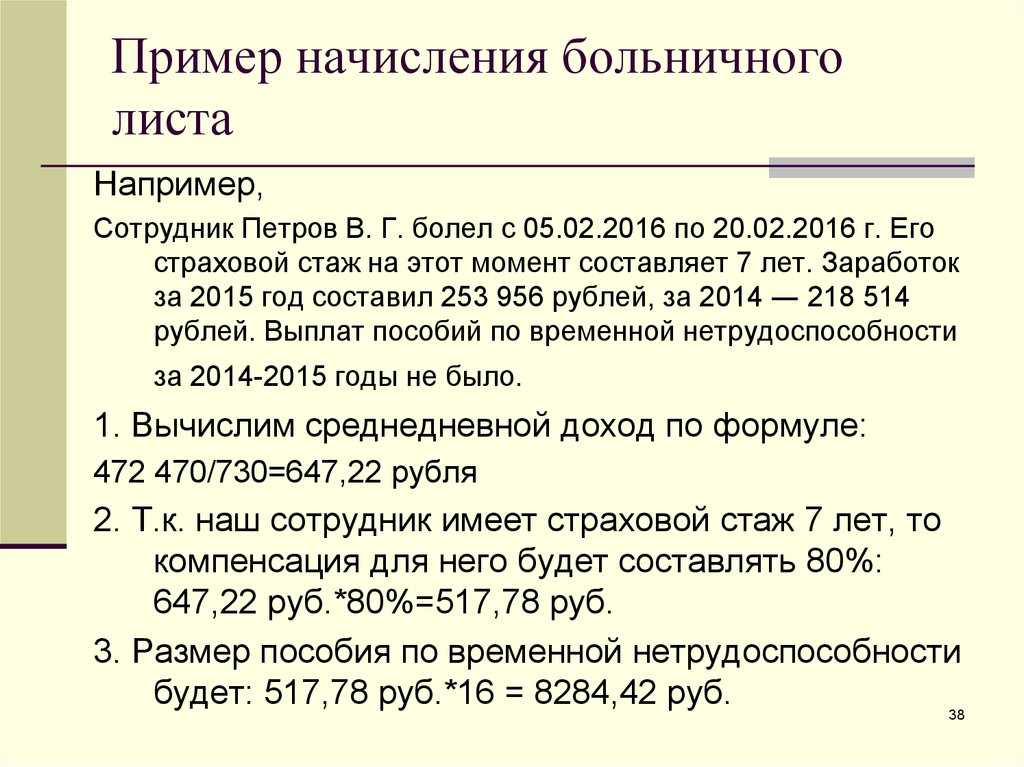

Пример, как определить страховой стаж для расчета больничного пособия. Сотрудник заболел в середине месяца

А.С. Кондратьев работает в организации с 17 февраля 2016 года. Это его первое место работы. Сотрудник заболел 22 августа 2016 года.

Его страховой стаж на день начала болезни будет рассчитан с 17 февраля по 21 августа 2016 года включительно (6 месяцев и 4 дня).

Поясним, как получилось это число. Сначала нужно взять полные календарные месяцы, которые отработал сотрудник, – это период с марта по июль. То есть 5 месяцев.

Далее считаем календарные дни в неполных месяцах, приходящиеся на отработанное время. Получается 13 дней в феврале (с 17 по 29 февраля) и 21 день в августе (с 1 по 21 число). Всего 34 дня (13 + 21).

Каждые 30 дней считаются полным месяцем. Соответственно, стаж получается 6 месяцев (5 мес. + 1 мес.) и 4 дня (34 дн. – 30 дн.).

Важные моменты расчетов

- Период времени, когда человек был нетрудоспособным, включается в расчет стажа страхового типа. Сохраняется право на рабочее место, соответственно, данный период учитывается по трудовому договору;

- Расчета стажа определяется на день наступления случая страхового типа. На день, когда человек стал нетрудоспособным. Это значит, что все периоды страхового типа до данного момента должны быть включены в расчет;

- Тогда, когда работник становится нетрудоспособным, а он является совместителем, в данной ситуации предприятие второй работы также осуществляет расчет стажа страхового типа. При этом, учитывается только один страховой стаж. Как вы понимаете, взносы осуществляются с двух работ, но параметры стажа будут суммироваться. В данной ситуации страховой стаж учитывается один раз;

- Если работник проработал в организации или же на фирме менее шести месяцев, и не предоставил никаких документов, которые бы подтвердили наличие стажа страхового типа, то расчет осуществляется на основании минимальной оплаты труда;

- Обязанность по предоставлению данных о стаже страхового типа возложена на работника. Если он знает о том, что в трудовой книжке не отражен страховой стаж полностью, он должен предоставить работодателю документы, подтверждающие наличие данного стажа. Если такие документы не предоставляются, то расчет осуществляется по данным трудовой.

Трудовой стаж

Замечание 1

Трудовой стаж — это общее совокупное понятие, включающее суммарную продолжительность трудовой деятельности, продолжительность отдельных видов общественно-полезной деятельности, указанных в законе по периодам, с которыми связаны отдельные правовые последствия.

Последствия в трудовом праве связаны с трудовым стажем только тогда, когда право на социальное обеспечение обусловлено трудовой деятельностью конкретного гражданина. Социальное обеспечение предоставляется гражданам-работникам. При предоставлении обеспечения работнику, как гражданину, трудовой стаж с юридической стороны не предусматривается.

Виды трудового стажа:

- трудовой общий стаж (страховой),

- непрерывный стаж,

- трудовой специальный стаж (выслуга лет).

Общий трудовой стаж учитывается при определении права на получение пенсии и составляет суммарную продолжительность трудовой деятельности, в течении которой производились выплаты в Пенсионный фонд России, и другие периоды, которые засчитываются в трудовой стаж.

Непрерывный трудовой стаж рассчитывается по продолжительности непрерывной (последней) работы в одном учреждении, на одном предприятии, а также в случае перехода с одного места работа на другой с соблюдением сроков, установленных законодательно.

Страховой стаж:

- смешанный (общий) страховой стаж;

- страховой специальный стаж;

- страховой стаж для подсчитывания размеров пособий по беременности и родам и по временной нетрудоспособности.

Трудовой стаж имеет большое значение и играет значительную социальную роль. При определении объема прав трудящихся в вопросах социального обеспечения, нужно учитывать, что трудовой стаж предусмотрен обществом, как один из объективных критериев социальной правды. Чем плодотворнее и дольше человек трудится на благо общественности, тем больший объем прав и льгот он рассчитывает получить от государства и общества. В последнее время в России наблюдается падение роли трудового стажа в системе социального обеспечения и в пенсионной системе.

Документы, подтверждающие страховой стаж

Только трудовая книжка – основа всех расчетов, доказательство реальности трудовых периодов. Но в ней могут отсутствовать некоторые записи, иметься неточности и ошибки, поэтому для дополнительного подтверждения предъявляются:

- трудовые договоры (письменные), составленные согласно ТК, соответствующие по времени;

- справки, составленные работодателями либо нужными госорганами;

- выписки из распоряжений и приказов;

- ведомости и относящие к работнику лицевые счета.

А если книжка вообще не заведена на работника? Тогда трудовые периоды констатируются трудовым договором. Все это оформляется в письменной форме согласно ТК и должно соответствовать по времени.

В Правилах (раздел II) приведён перечень документов работника. По ним возможно засвидетельствовать достоверность стажа для разных ситуаций.

ПРИМЕР: Руководитель фирмы потребовал от нового работника принести справку и копию документов уплаты страховок на прежнем месте работы. Тут действия работодателя неправомерны: в Правилах (раздел II) в перечне документов не поименованы такие документы.

Как поступить, если в документах даты неконкретно указаны. Правила предписывают:

- если отсутствует число, то условно принимать 15-ое число;

- если отсутствует месяц, считать 1 июля.

https://youtube.com/watch?v=eNQtCOdtORU

Периоды деятельности и подтверждающие документы

| Периоды, включаемые в расчет страхового стажа | Документы, подтверждающие периоды работы (службы, деятельности), включаемые в страховой стаж |

| 1. Период работы по трудовому договору | Основной документ — трудовая книжка установленного образца. При ее отсутствии, а также в случае, когда в книжке содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные согласно трудовому законодательству, действующему на день возникновения соответствующих правоотношений, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы |

| 2. Период государственной гражданской или муниципальной службы | |

| 3. Периоды исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания РФ, депутатом Государственной Думы Федерального Собрания РФ, периоды замещения других государственных должностей РФ, государственных должностей субъектов РФ, а также муниципальных должностей, замещаемых на постоянной основе | |

| 4. Периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе: | |

| 4.1. Периоды деятельности индивидуального предпринимателя, индивидуальной трудовой деятельности, трудовой деятельности на условиях индивидуальной или групповой аренды | За период:

— до 01.01.1991 — документ финансовых органов или справка архивного учреждения об уплате платежей на социальное страхование; — с 01.01.1991 по 31.12.2000, а также после 01.01.2003 — документ территориального органа ФСС об уплате платежей на социальное страхование |

| 4.2. Периоды деятельности физических лиц, не признаваемых индивидуальными предпринимателями (занимающихся частной практикой нотариусов, частных детективов, частных охранников, иных лиц, занимающихся в установленном законодательством РФ порядке частной практикой) | За период до 01.01.2001 и после 01.01.2003 — документ территориального органа ФСС об уплате платежей на социальное страхование |

| 4.3. Периоды деятельности в качестве члена крестьянского (фермерского) хозяйства | |

| 4.4. Периоды деятельности в качестве члена родовой, семейной общины малочисленных народов Севера | За период до 01.01.2001 и после 01.01.2003 — документ соответствующей общины о периоде деятельности и документ территориального органа ФСС об уплате платежей на социальное страхование |

| 4.5. Периоды деятельности в качестве адвоката | За период:

— до 01.01.2001 — трудовая книжка; — после 01.01.2003 — документ территориального органа ФСС об уплате платежей на социальное страхование |

| 4.6. Периоды работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности | За период:

— до 01.01.2001 — трудовая книжка (трудовая книжка колхозника); — после 01.01.2001 — трудовая книжка (трудовая книжка колхозника) и документ колхоза, производственного кооператива об уплате платежей на социальное страхование |

| 4.7. Периоды деятельности в качестве священнослужителя | Трудовая книжка и документ религиозной организации об уплате платежей на социальное страхование |

| 4.8. Периоды привлечения к оплачиваемому труду лица, осужденного к лишению свободы, при условии выполнения им установленного графика работы | За период после 01.11.2001 — трудовая книжка и документ учреждения, исполняющего наказание |

| 4.9. Периоды работы у отдельных граждан по договорам (домашние работницы, няни, секретари, машинистки и др.) | За время до заключения трудового договора — договор между работодателем и работником, зарегистрированный в профсоюзном органе, и документ работодателя об уплате за период этой работы платежей на социальное страхование |

| 4.10. Периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ N 4468-1 | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений, записи в трудовой книжке, внесенные на основании документов, и другие документы, содержащие сведения о периоде прохождения службы |

Таблица 2

Почему могут «потерять» трудовой стаж

Как пользоваться калькулятором

Инструкция по использованию калькулятора стажа для больничного листа

- Если вы знаете свой стаж на определённую дату, то введите в поле «Стаж на дату» конкретный день и количество лет, месяцев, дней стажа на этот день. Эти поля необязательны к заполнению, но если у вас есть эти данные, то это значительно сократит вам подсчет.

- В полях «Дата приёма на работу» и «Дата увольнения» введите свои даты, например, по трудовой книжке. Обязательно нужно заполнить хотя бы одну строчку этой таблицы.

- В «Дополнительные периоды» могут быть внесены такие периоды как: нахождение на государственной или муниципальной службе, период работы в качестве ИП, период получения пособия по безработице, уход за инвалидом или престарелым родственником и другие. Полный список таких периодов описан ниже, в пункте «Что входит в страховой стаж».

- Если вы проходили воинскую службу, то укажите ее продолжительность в выпадающем списке.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

Скорректировали порядок расчета больничных

Примеры

Больничный лист может быть выдан работнику по различным причинам. Расчет пособия в каждом конкретном случае будет отличаться. Рассмотрим наиболее вероятные ситуации.

Общий расчет

В январе 2019 года сотрудник принес в бухгалтерию больничный, согласно которому он отсутствовал на рабочем месте 8 дней. Его страховой стаж – 8 лет.

Фактическая заработная плата составила:

Фактическая заработная плата составила:

- 2017 год – 450 000 рублей;

- 2018 – 540 000.

Ни в одном из указанных периодов она не превысила допустимых законом норм. Следовательно, величина пособия за один день составит (450 000 + 540 000) / 730 дней * 80% = 1084,93 руб.

Общая сумма компенсации по временной потере нетрудоспособности, с учетом того, что больничный оформлен на 8 рабочих дней: 1084,393 * 8 = 8679,44 руб.

Расчет пособия из МРОТ

В 2019 году МРОТ необходимо использовать в следующих случаях:

- когда за данный расчетный период сотрудник вообще не получал зарплату, либо она была менее, чем МРОТ;

- оплата за труд равна этому показателю;

- трудовой стаж работника меньше 6 месяцев или имеются причины, позволяющие уменьшить размер выплат;

- действие регионального коэффициента, влияющего на минимальное пособие.

Пример: программист Иванова в течение 2017 и 2018 годов пребывала в декретном отпуске. 10 января 2019 года вышла на работу, а 23 числа предоставила больничный лист на 7 календарных дней.

Пример: программист Иванова в течение 2017 и 2018 годов пребывала в декретном отпуске. 10 января 2019 года вышла на работу, а 23 числа предоставила больничный лист на 7 календарных дней.

В расчетный срок ей заработная плата не начислялась, следовательно, бухгалтер должен произвести расчет из МРОТ следующим образом:

- определить среднюю дневную оплату за труд: 11 280 * 24 / 730 = 370,85 руб.;

- с учетом того, что ее общий стаж превышает 10-ти летний порог, сумма компенсации по нетрудоспособности будет равна: 370,85 * 7 = 2595,95 руб.

Больничный лист по уходу за детьми

В данной ситуации бухгалтеру следует понимать, какое количество дней по уходу за ребенком он имеет право оплатить.

В данной ситуации бухгалтеру следует понимать, какое количество дней по уходу за ребенком он имеет право оплатить.

Максимальное количество – не более 60, если ребенок не достиг 7-ми летнего возраста. При сложных клинических диагнозах срок может быть увеличен до 90 дней при наличии ответствующих медицинских документов.

При амбулаторной терапии за первые 10 дней выплата начисляется в зависимости от стажа сотрудника, с 11 дня – в половинном размере от оклада.

Если работник находится вместе с ребенком в стационаре, весь больничный следует оплачивать с учетом стажа.

Например, в феврале 2019 года ребенок болел 6 дней. Заработок матери за 2 расчетных года составил 1 270 000 руб. Страховой стаж 7,5 лет. Уход осуществлялся в течение 4 дней.

Исходя из этого средняя оплата за день: 1 270 000 / 730 * 80% = 1391,78 руб.

Величина пособия по нетрудоспособности за 4 дня составит: 1391,78 * 4 = 5567,12 руб.

Таким образом, с учетом изменений в порядке расчета пособия по больничным листам в 2019 году можно сделать выводы:

- компенсация положена всем, кто официально трудоустроен;

- ее величина пропорциональна общему стажу и начислениям за 2017 и 2018 годы;

- правила проведения начислений определяются факторами, ставшими основаниями к его выдаче.

О правилах начисления пособия по временной нетрудоспособности смотрите в следующем видеоуроке: