Дорогие ошибки

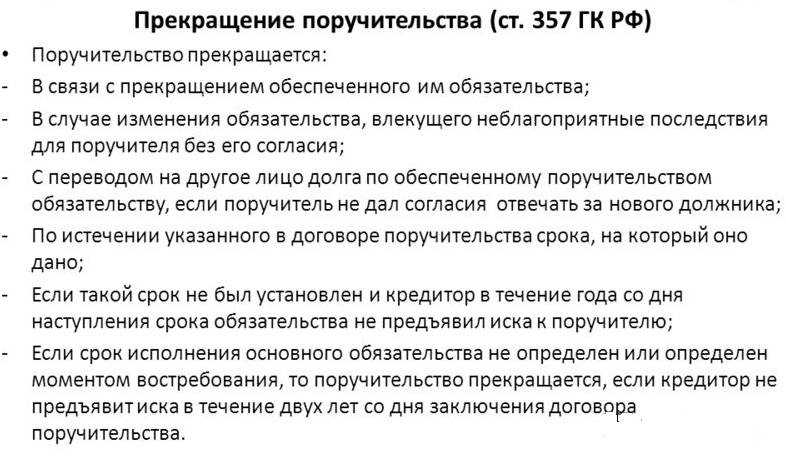

На сегодняшний день наибольшим заблуждением кредиторов при оформлении договоров поручительства является оформление договоров с условием о том, что поручительство действует до фактического исполнения основного договора. Между тем указанная оговорка не имеет юридической силы, и в случае судебного разбирательства будет толковаться, что срок поручительства не установлен. При наличии подобной оговорки, равно как и при отсутствии согласованного срока будут применяться положения ГК РФ. В соответствии указанной нормой, если срок поручительства не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Данный вывод следует из п. 34 Постановления Пленума ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством», п. 2 Обзора практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве (Приложение к Информационному письму Президиума ВАС РФ от 20.01.1998 N 28). Несмотря на то что указанная позиция Пленума ВАС РФ и Президиума ВАС РФ была сформирована до внесения изменений в ст. 367 ГК РФ в соответствии с Федеральным законом от 08.03.2015 N 42-ФЗ, она применима, на наш взгляд, и в настоящее время, поскольку ГК РФ содержит норму, аналогичную норме, ранее предусмотренной в ГК РФ.

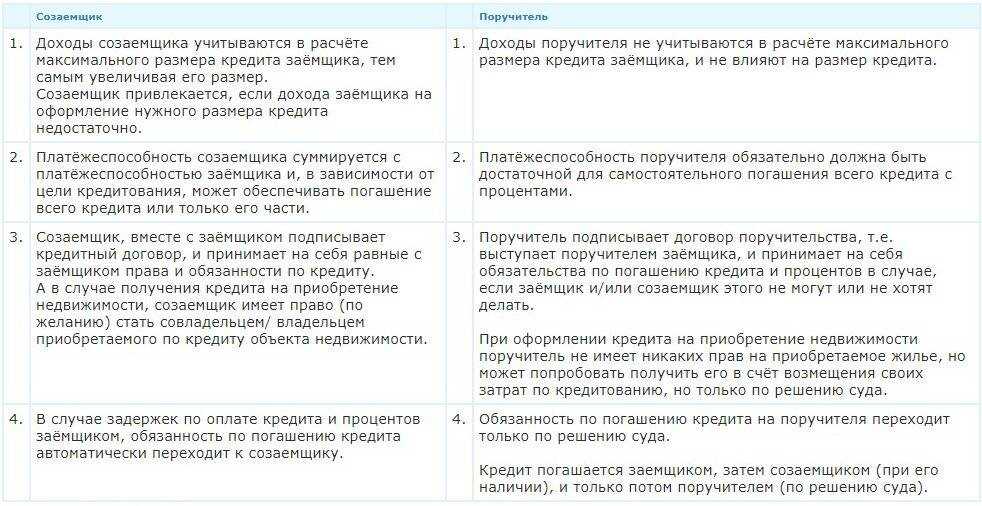

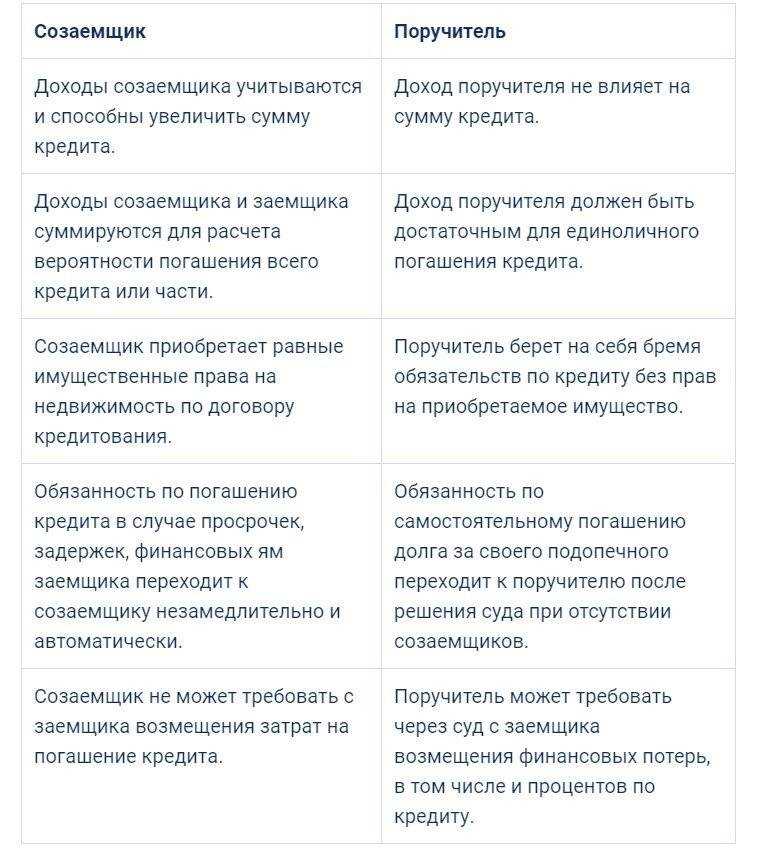

При наличии по обязательству заемщика нескольких поручителей (сопоручителей) они несут ответственность солидарно. Если из соглашения между сопоручителями и кредитором не следует иное, сопоручители, ограничившие свою ответственность перед кредитором, считаются обеспечившими основное обязательство каждый в своей части ( ГК РФ).

Заключая договор, следует помнить, что договор поручительства может быть заключен после наступления срока исполнения основного обязательства, которое должником не было исполнено (п. 3 Постановления Пленума ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством»). Данная особенность договора может представлять интерес для кредитора на стадии принятия решения о предоставлении дальнейшей рассрочки на стадии исполнения судебного акта.

Взыскивая долг одновременно с основного должника и поручителя необходимо помнить, что взыскание долга одновременно с должника и поручителя удешевит судебное разбирательство, но может негативно сказаться на сроках судебного разбирательства и списания задолженности, в случае если и должник и его поручитель являются фактически неплатежеспособными. Так споры в судах общей юрисдикции традиционно рассматриваются дольше чем в арбитраже, а в случае если поручителем выступает физическое лицо, то за взысканием долга придется обращаться именно в суд общее юрисдикции.

Кого можно выбрать поручителем?

Особые критерии к людям, решившим стать поручителями по чужому кредиту, отсутствуют

В первую очередь, кредитор акцентирует внимание на платёжеспособность такого человека – возможность отвечать по финансовым обязательствам. Поэтому поручиться за заёмщика может приятель, родственник и даже посторонний человек

Профессия и род деятельности – не важны, это может ИП, ЧП, сотрудник компании и т.д. Однако факт близкого родства не является смягчающим обстоятельством с точки зрения кредитно-финансовой организации. Например, если муж поручитель по кредиту жены, ответственность в случае невыплаты долга возлагается в полном объёме.

К обязательным требованиям относятся:

- Российское гражданство, чаще всего требуется постоянная регистрация в регионе, где оформляется кредит;

- Возраст 18-65 лет, верхняя планка обычно рассчитывается на момент внесения последнего платежа;

- Официальное трудоустройство: не менее 1-го года общего стажа, из них минимум полгода на последнем месте работы;

- Официальный доход не меньше, чем у основного заёмщика;

- Отсутствие непогашенных кредитов и плохой кредитной истории.

Нужно уточнить, что в списке приведены общие требования. Каждый банк предъявляет свои требования к заёмщикам и поручителям в зависимости от программы кредитования.

Что делать поручителю в случае прекращения платежей по кредиту?

Конечно, на поручителя возложена ответственность за исполнение обязательств заёмщика. Но далеко не в каждом случае, когда банк предъявляет требование по внесению платежа либо о досрочном возврате суммы кредита, следует безоговорочно отзываться и исполнять это требование. Необходимо установить обстоятельства, при которых кредитор выставил требования к поручителю, и действовать уже исходя из этих обстоятельств.

Заёмщик не имеет средств для погашения кредита

Это классический случай полной ответственности поручителя. В этом случае не желательно игнорировать требования кредитора о внесении платежа в счёт погашения кредита, потому что это требование бесспорно и будет удовлетворено судом в случае обращения банка с соответствующим иском. Главное, чтобы требование было предъявлено в разумный срок.

Именно срок имеет существенное значение в этой ситуации. Потому что нормы гражданского законодательства предусматривают сроки исковой давности по требованиям к поручителю.

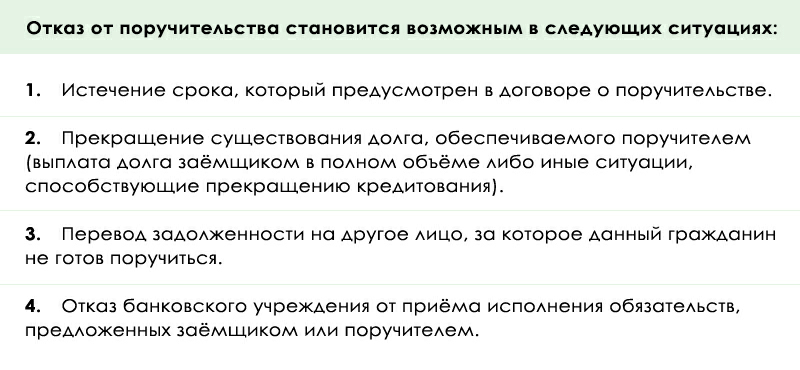

Важно! Если поручительство дано на определённый срок, то по его истечению поручительство прекращается. Но чаще всего срок не определён, а обозначен, как срок действия кредитного договора

Но чаще всего срок не определён, а обозначен, как срок действия кредитного договора.

Также нередко в условиях о сроке договора содержится указание на действие поручительства до фактического исполнения обязательств заёмщиком. Данное условие не является определяющим срок действия договора поручительства, а следовательно, к такому договору применяются правила о предъявлении требований кредитора не позднее одного года с момента возникновения просрочки. Если же банк не уложится в этот срок, то даже суд не удовлетворит его требование к поручителю.

Важно! Платить за заёмщика целесообразно будет в том случае, если банк обратился сразу по факту образования просроченной задолженности. То есть, пока не набежали просроченные проценты, пени и неустойка

Если же банк затянул с обращением к поручителю об исполнении им своих обязательств, начислил штрафные санкции и даже потребовал досрочного возврата всей суммы кредита, то имеет смысл дождаться судебного разбирательства, в ходе которого можно будет уменьшить размер неустойки.

Смерть заёмщика

Это та ситуация, когда обязательства переходят на поручителя, который обязался отвечать перед банком даже в случае смерти заёмщика.

Но и здесь не стоит сразу же исполнять требование кредитора. Потому что помимо поручителя к ответственности будут привлечены и наследники заёмщика. А у наследников ответственность по обязательствам наследодателя ограничена стоимостью перешедшего к ним по наследству имущества.

Важно! Если после смерти заёмщика не осталось имущества, то ответственность по кредиту и у наследников, и у поручителя прекращается. Если наследственное имущество есть, но стоит оно значительно меньше, чем сумма долга, то ровно эту сумму и придётся возвращать банку

Если наследственное имущество есть, но стоит оно значительно меньше, чем сумма долга, то ровно эту сумму и придётся возвращать банку.

Если же наследников не будет вообще, либо они не вступят в наследство, то и в этом случае поручительство прекращается.

Поэтому, как только станет известно о смерти заёмщика, поручителю следует связаться с его наследниками и совместно решить вопрос о возврате кредита.

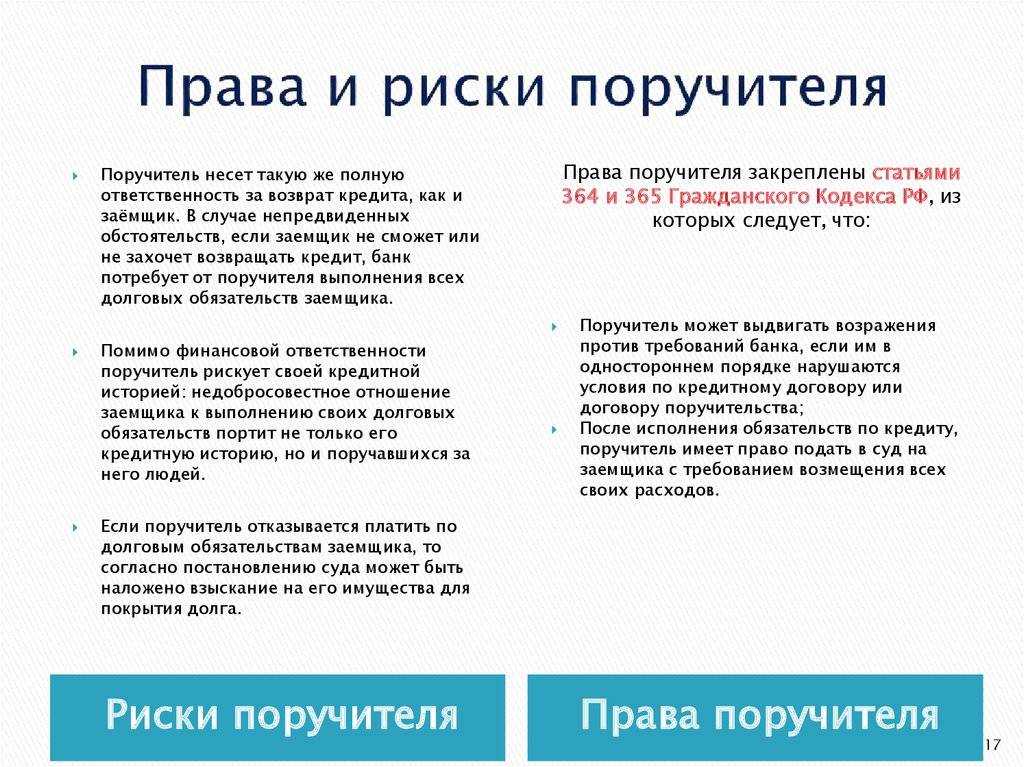

Права поручителя, исполнившего обязательство (статья 365 ГК РФ)

К исполнившему обязательство поручителю в соответствующей части переходят принадлежащие кредитору права, в том числе право требовать уплаты договорных процентов, например процентов за пользование займом, неустойки за нарушение денежного обязательства по день уплаты денежных средств должником, а если такая неустойка не предусмотрена законом или договором, то процентов на основании статьи 395 ГК РФ (первое предложение пункта 1 статьи 365, пункт 1 статьи 384, пункт 4 статьи 395 ГК РФ) (п. 18 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

В п. 1 Обзора судебной практики Верховного Суда РФ N 3 (2016)»; утвержденном Президиумом Верховного Суда РФ 19.10.2016 года содержится следующее разъяснение: «Исполнение одним из поручителей обязательства в полном объеме прекращает обязательство должника перед кредитором, но не перед этим поручителем, к которому перешло право требования как к должнику, так и к другому поручителю, если иное не установлено договором поручительства».

В частности, в указанном пункте Обзора указано следующее:

«..Поручители, которые совместно дали обязательство отвечать по обязательствам должника, отвечают как солидарные должники.

В соответствии с п. 1 ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора.

Правила, установленные данной статьей, применяются, если иное не предусмотрено законом, иными правовыми актами или договором поручителя с должником и не вытекает из отношений между ними.

Если обязательство перед кредитором будет исполнено одним из лиц, совместно давших поручительство, к нему переходит требование к должнику. Сопоручитель, исполнивший обязательство по договору поручительства, может предъявить к должнику требование об исполнении обязательства, права по которому перешли к сопоручителю в соответствии с подп. 3 п. 1 ст. 387 ГК РФ. До исполнения должником обязательства поручитель, исполнивший договор поручительства, вправе предъявить регрессные требования к каждому из других сопоручителей в сумме, соответствующей их доле в обеспечении обязательства. Названные доли предполагаются равными (подп. 1 п. 2 ст. 325 ГК РФ), иное может быть предусмотрено договором о выдаче поручительства или соглашением сопоручителей. К сопоручителям, уплатившим свои доли полностью или в части, переходит требование к должнику в соответствующей части.

Уплата должником всей суммы долга сопоручителю, полностью исполнившему договор поручительства, по смыслу ст. 329 ГК РФ, прекращает его регрессные требования к другим сопоручителям».

Поручитель, исполнивший договор поручительства до наступления срока исполнения основного обязательства, вправе требовать возмещения уплаченной суммы как с должника, так и с остальных поручителей только после наступления срока исполнения основного обязательства (статьи 361 и 363 ГК РФ) (п. 21 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

Положительные и негативные стороны поручительства

Договор поручительства является серьезным документом, поэтому недооценивать ответственность гаранта не стоит. Из-за этого требования к поручителю по кредиту жесткие: высокая зарплата, наличие ценного имущества, возрастные рамки. Ведь в случае форс-мажорных обстоятельств именно он выплачивает кредит и погашает все долговые обязательства перед банком.

,

Роль гаранта зачастую достается близким друзьям или родственникам. Вопрос, можно ли стать поручителем малознакомому человеку, возникает редко. Ведь маловероятно, что чужие люди будут участвовать в погашении долга, не имея с этого никакой выгоды

Во время подписания договора с заемщиком важно осознавать все риски и внимательно просматривать каждый пункт соглашения

Чем невыгодно

При подписании бумаг о поручительстве на первый план выходят финансовые риски. На гаранта возлагаются обязательства по погашению не только основного долга по займу, но и всех дополнительных оплат: процентов, штрафов, комиссий, пени. Если он не захочет или не сможет выплатить всю сумму, суд может наложить взыскание, под которое попадает движимое и недвижимое имущество.

В случае возникновения споров с кредитором у поручителя может быть испорчена кредитная история. Из-за этого получить выгодный кредит в банке будет очень сложно. Останется лишь надежда на кредитование в микрофинансовой организации под высокий процент.

Несмотря на высокий лимит доверия, бывает, что заемщик попросту обманывает гаранта, перевешивая остаток суммы долга по кредиту. Тогда возникает вопрос, как можно отказаться от поручительства по кредиту и разорвать соглашение. Уйти от претензий банков-кредиторов можно, если есть какие-то лазейки (например, изменены условия договора без согласия гаранта). В таком случае поручитель, обязанный выполнять условия соглашения, может аннулировать договор поручительства.

Положительные стороны

Выгода может быть как моральной, так и материальной. Финансовый бонус возможен лишь в случае наличия этого пункта в договоре. Права поручителя по кредиту на денежное вознаграждение должны быть обязательно указаны и заверены подписями трех сторон. В ином случае гарант должен лишь выплачивать долг, не имея возможности распоряжаться кредитными средствами или хотя бы какой-то их частью.

Когда речь идет о моральной стороне, гарант оказывает помощь близкому (или не очень) человеку, подставляя свое плечо в нужный момент. Для многих людей такой стимул является более значимым, чем денежное вознаграждение, особенно если говорить о помощи родственникам или хорошим друзьям. И здесь на первый план выходит не только обязанность, но и желание помочь в конкретной ситуации.

При этом очень важно, о какой сумме идет речь. Ведь обязательство поручительства накладывается до сроков окончания договора или досрочного погашения средств

Поэтому гарант должен понимать, что долг может быть погашен за счет его имущества, и осознавать возможные риски.

«Покой нам только снится»

Однако, даже в случае своевременного предъявления кредитором требования к оплате, это еще не значит, что нужно выражать согласие с банковскими условиями. По признанию самих банкиров, чаще всего главная цель такой беседы с поручителем — психологическое давление в надежде, что он заставит платить заемщика. Когда же кредитор старается надавить собственно на поручителя, адвокаты дают совет хорошенько изучить кредитное соглашение и сам договор.

Есть шанс в судебном порядке вынудить банк подписать дополнительное соглашение (с условиями, необходимыми поручителю), апеллируя к тому, что прежние положения заключенного договора находятся в противоречии с законом и интересами сторон. Любители «адреналина в крови», конечно же, могут обратиться в суд с иском от имени близких родственников поручителя с целью признать его недееспособность.

Если банк выставит встречный иск, то во всех спорах в суде должны будут присутствовать члены опекунского совета. А уж они вряд ли дадут согласие на продажу имущества такого человека. Первый минус этого тот, что далеко не каждый добровольно согласиться принять на себя клеймо недееспособного (кто знает, чем это может обернуться в будущем). Второй минус — требование банка о проведении судебно-медицинской экспертизы для подтверждения недееспособности. Если кредитору и удалось свершить свое «черное дело» и истребовать в суде долг с поручителя, то он еще обладает законным правом «вытрясти» из заемщика свои «кровные», подав на него регрессный иск.

В каких случаях кредитор может потребовать от поручителя погашения кредита:

Когда заемщик не может или не желает платить; когда стоимость залогового имущества заемщика недостаточна для покрытия задолженности; в случае смерти заемщика (кто выплачивает кредит ранее) и если у него отсутствует полис на страхование жизни.

Поручитель в праве не согласиться с решением банка!

Когда обращение банка произошло по истечении полугода с момента появления задержек платежей по займу; когда в качестве поручителя выступает супруга/супруг и имущество, на которое банк хочет «наложить лапу» является совместным; когда на договоре поручительства нет личной подписи поручителя; когда поручитель недееспособен; когда до 70% доходов тратится поручителем на содержание недееспособных родственников и на уплату алиментов детям; когда поручитель не имеет работы и не обладает движимым либо недвижимым имуществом. А если поручитель все же не сможет уйти от «расплаты»? Тогда он получит законное право требовать у должника возвращения выплаченных взносов, штрафов, процентов, возмещения судебных издержек и других убытков.

Также на каких условиях выдается кредит и как он должен возвращаться. Очень важны условия собственно поручительства, то есть чем и как поручился поручитель по кредиту.

Поручитель обязан не только ознакомиться с главными пунктами и тщательно прочесть весь кредитный договор, но не забыть то же самое сделать с другими сопутствующими договорами. Ведь он, по сути, является «наследником второй очереди» по кредиту. Поручительство финансами по кредитам других физических лиц — давно используемый во всемирной практике банковской деятельности инструмент. Поэтому его не нужно бояться.

Поручитель всегда может самостоятельно защититься от недобросовестного заемщика, если он подойдет к своей роли достаточно ответственно. Самое главное до того как поставить свою подпись под договором поручительства — хорошенько оценить все нюансы этого шага, с учетом того, в каких отношениях или родственных связях с поручителем находится будущий заемщик. По факту, поручитель не менее кредитора должен быть в курсе платежеспособности заемщика, интересоваться наличием активов у него, его качествами как личности.

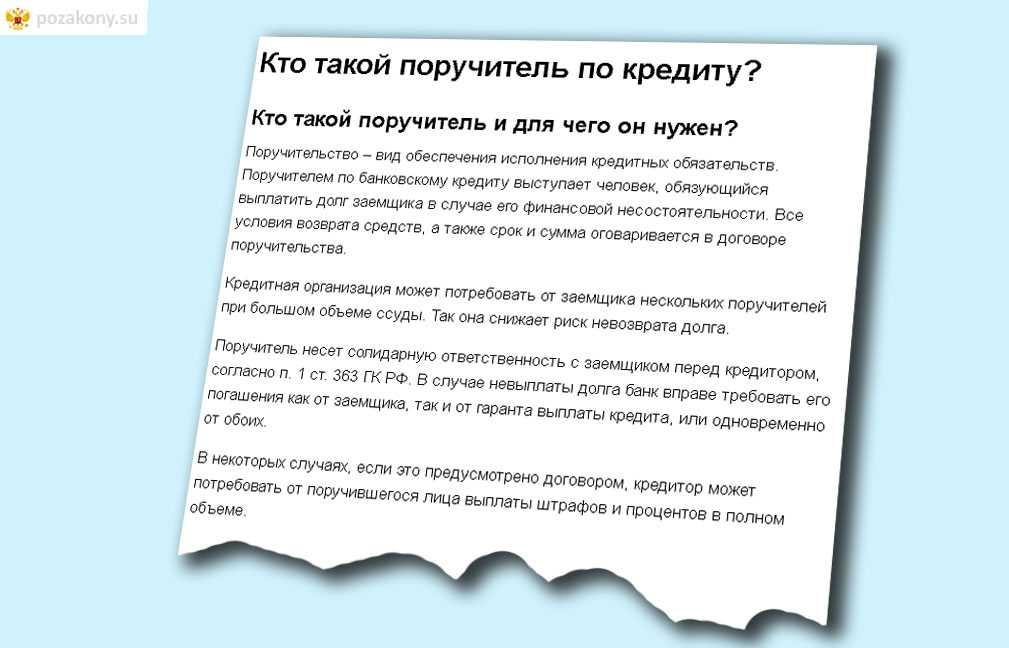

В каких случаях требуется поручитель

Соглашаясь на поручительство, человек должен понимать, какую ответственность несет поручитель по кредиту. Ведь подписание трехстороннего соглашения — это не простая формальность. Гарант рискует не только своими деньгами и имуществом, но и кредитной репутацией. В случае судебных споров кредитная история может быть испорчена на несколько лет, а для ее реабилитации потребуется много усилий.

Вопрос о поручительстве чаще всего возникает, когда речь идет о кредитных договорах с крупной суммой (от миллиона рублей и выше). При недостаточном доходе заемщика привлечение третьей стороны возможно и с меньшим кредитным траншем: от 300 тысяч и выше. Также поручительство актуально для пожилых кредитозаемщиков старше 60 лет. Ведь иногда люди пенсионного возраста не могут рассчитаться с кредитом из-за маленькой пенсии, частых болезней и отсутствия дополнительного дохода.

Банкам факт поручительства очень выгоден, поскольку риск невозврата кредитных средств практически равен нулю. Однако оформлять договора только при наличии третьей стороны невозможно, поскольку подписание трехстороннего договора — сложная и трудоемкая процедура. Да и многие люди, которые знают, что такое поручитель и какие обязательства он имеет, не спешат брать на себя такую ответственность в нужный момент.

Выбирая кандидатуру гаранта, важно учитывать, кто может стать поручителем. Взятие на себя такой ноши требует не только высокого дохода, но и полного доверия к кредитозаемщику. Лишь выплатив весь долг и выполнив все кредитные обязательства, можно не переживать о каких-либо претензиях со стороны банка

Взыскание поручителем с заемщика денежных средств

В Федеральный суд Октябрьского района города Екатеринбурга.

ИСТЕЦ:

А.

ОТВЕТЧИК:

А.

ТРЕТЬЕ ЛИЦО:

ОАО «Меткомбанк»

г. Екатеринбург, ул.Айвазовского, 53.

Исковое заявление

о взыскании денежных средств с заемщика поручителем

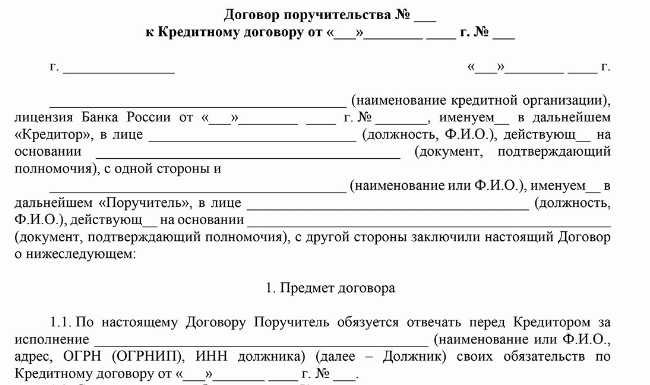

31 августа 2006 года между ответчиком и ОАО «Меткомбанк» был заключен кредитный договор №. В обеспечение исполнения обязательства по указанному договору между мной и ОАО «Меткомбанк» был заключен договор поручительства № иск/1 от 31 августа 2006 года, согласно которому я обязался солидарно отвечать за исполнение А. всех его обязательств по кредитному договору.

В мае 2010 года мной было получено требование о погашении просроченной задолженности, так как ответчик перестал платить по кредитному договору.

25 мая 2010 года мной было внесено в кассу ОАО «Меткомбанк» следующие суммы:

- 904, 95 рублей в счет погашения неустойки за просроченные проценты по договору № 24955 от 31.08.2006 года,

- 511, 46 рублей в счет погашения неустойки за просроченную задолженность по договору № 24955 от 31.08.2006 года

Всего была внесена сумма в размере 21 000 рублей. После оплаты мной денежных средств по требованию ОАО «Меткомбанка» А. обещал возместить понесенные мной расходы, но до настоящего времени своего обязательства не выполнил. В ноябре 2010 года мной снова было получено требование о погашении просроченной задолженности, так как ответчик не платит по кредитному договору.

4 декабря 2010 года мной было внесено в кассу ОАО «Меткомбанк» следующие суммы:

- 3003, 09 рублей в счет погашения неустойки за просроченные проценты по договору № 24955 от 31.08.2006 года,

- 2 328, 62 рублей в счет погашения неустойки за просроченную задолженность по договору № 24955 от 31.08.2006 года,

- 1 232, 46 рублей в счет погашения просроченных процентов на балансе по договору № 24955 от 31.08.2006 года

Всего была внесена сумма в размере 75 623, 41 рублей. В результате мной за ответчика по кредитному договору № 24 955 от 31.08.2006 года была заплачена сумма в размере 96 623, 41 рублей.

После оплаты мной денежных средств по требованию ОАО «Меткомбанка» я обратился к ответчику с требованием о возмещении мне понесенных расходов, А. отказался выплатить мне заплаченную за него сумму в размере 96 623, 41 рублей.

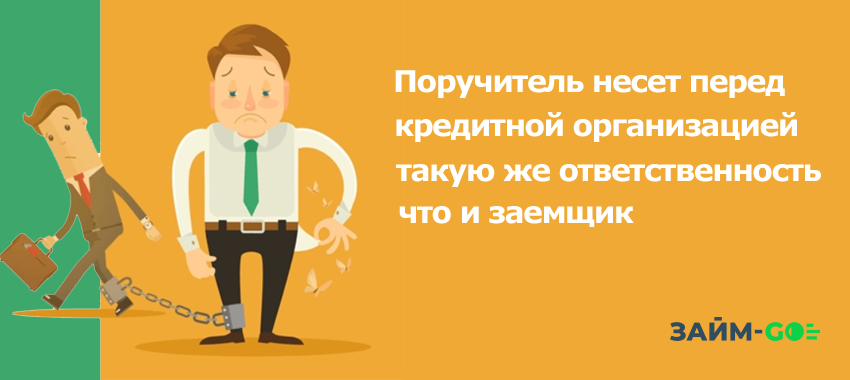

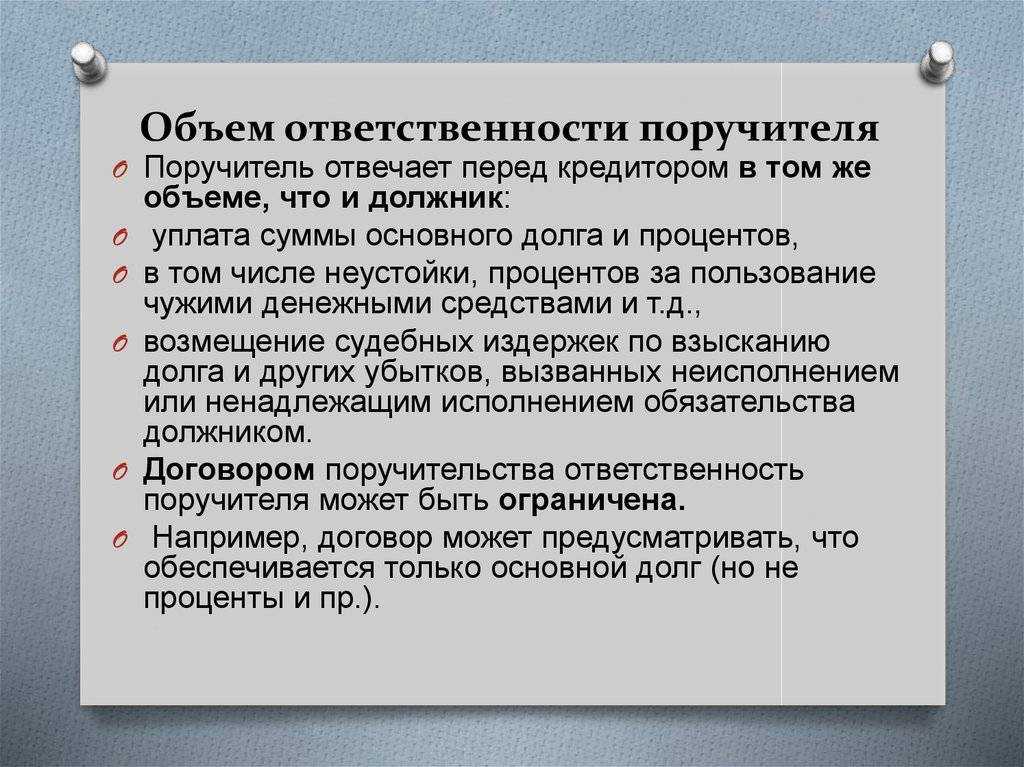

В соответствии со ст. 363 ГК РФ: «при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства».

Статья 365 ГК РФ предусматривает, что: «к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника».

Следовательно, я вправе требовать взыскания с А. заплаченную за него сумму по кредитному договору № 24 955 от 31.08.2006 года в размере 96 623, 41 рублей.

На основании изложенного и руководствуясь действующим законодательством

ПРОШУ:

взыскать в мою пользу, заплаченную за него мной сумму по кредитному договору № 24 955 от 31.08.2006 года в размере 96 623, 41 рублей.

Дата, подпись

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .

Что предпринять, если заёмщик перестал вносить платежи?

Здесь есть несколько важных юридических аспектов, вот только интересоваться проблемой поручители начинают уже после того, как им пытаются вменить обязательства. Неприятностей может быть масса, поэтому есть смысл подготовиться заранее.

Поручитель может попасть в такие ситуации:

- Заёмщик не внёс обязательный ежемесячный платёж в установленные сроки. В таком случае уже через пару дней и поручителю могут начать поступать звонки с просьбами внести сумму долга. В таком случае стоит убедиться, что у заёмщика есть официальная причина, по которой он не исполняет свои обязательства (к примеру, болезнь или задержки заработной платы). При условии хороших отношений между им и поручителем последний может несколько месяцев гасить долг, чтобы потом получить средства обратно и избавить от проблем обе стороны;

- Срок действия кредитного договора истёк, а долг по-прежнему не погашен. В таком случае банк имеет полное право требовать оплаты долга на основании договора о поручительстве, в противном случае ситуация будет решаться в судебном порядке (кстати, в случае проигрыша на плечи поручителя ещё лягут судебные издержки). Что делать, если заёмщик не платит кредит, здесь решаем в зависимости от отношений между поручителем и заёмщиком. У последнего есть имущество и это ваш старый друг? Тогда дешевле будет выплатить долг, чтобы потом не вносить упомянутые выше судебные издержки;

- Банк уже подал иск в суд и за дело начинают приниматься коллекторы. После вынесения соответствующего судебного решения у поручителя могут появиться крупные проблемы, поэтому этот случай стоит изучить более подробно.

После судебного решения поручителю не придётся выплачивать долги за заёмщика только в том случае, если заёмщик будет признан банкротом. Банкротство физических лиц – процедура сложная и инициировать ее проведение придётся долго.

Зато это идеальный вариант, на основании которого поручитель сможет провести процедуру реструктуризации долга, так что долгие годы платить чужой кредит не придётся.

Но классический случай, когда суд обязует поручителя расплачиваться, имеет место быть намного чаще, чем описанный выше. Алгоритм действий таков:

- сначала судебное решение направляется исполнительным органам (приставам);

- те изучают все источники доходов заёмщика и поручителя. Если у первого есть имущество, оно может быть реализовано и в таком случае спрос с поручителя будет меньше;

- в противном случае из его официальной заработной платы могут вычитать до 50% в уплату долга или тоже реализовать часть имущества.

Банку абсолютно все равно, кто будет расплачиваться по договору: сам заёмщик или несколько его поручителей или же это падёт на плечи одного поручителя. Значение имеет лишь возврат средств, поэтому как правило идут по пути наименьшего сопротивления.

Для примера: заёмщик является собственником земельного участка в пригороде, а у поручителя отличный доход. Взыскивать будут скорее с поручителя, чем долгое время мучиться с реализацией земли.

Стоит отметить, что при отсутствии у поручителя официальной заработной платы и имущества, ему не смогут ничего предъявить, ведь продать с молотка нечего. Но в случае появления любого дохода взыскание снова может быть обращено.