2.9. …скрыл доход и привлечен к ответственности за неуплату налогов

Банкротство Юрия Николаевича в рамках дела № А48-7405/2015 не достигло поставленной цели, поскольку должник умышленно скрыл информацию о замещении им должностей руководителей в двух коммерческих организациях. Ведение документации находилось в сфере его контроля как руководителя, поэтому не имеет значения то, что сумма полученного дохода была существенно ниже совокупного размера требований кредиторов.

Факты были установлены приговором по уголовному делу, которым Юрий Николаевич привлечен к уголовной ответственности по части 2 статьи 198 Уголовного кодекса («Уклонение физического лица от уплаты налогов»).

Включение требований кредитора в реестр требований должника

Если ваши требования к должнику-банкроту не относятся к текущим платежам, то вам необходимо включиться в реестр требований должника.

При включении в реестр требований должника важно помнить о сроках для включения: они зависят от процедуры банкротства, введенной в отношении застройщика, от даты публикации сообщения о банкротстве. Ниже размещена таблица с основными сроками для включения в реестр, а также калькулятор для расчета срока для включения в реестр, однако необходимо учитывать, что при банкротстве отдельных категорий должников установлены особые сроки для включения в реестр (например, при банкротстве застройщика, кредитных организаций, финансовых организаций).

Вместо заключения

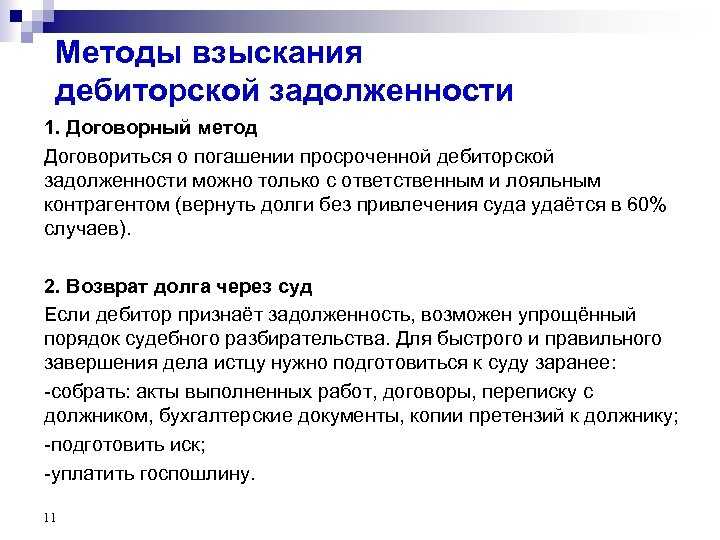

Намереваясь учесть дебиторскую задолженность в составе внереализационных расходов по основаниям, перечисленным в НК РФ, организация должна учесть следующее.

Для признания задолженности безнадежной достаточно наличия одного из перечисленных оснований (Письмо Минфина России от 16.11.2010 № 03-03-06/1/725). Других оснований для признания долга безнадежным ст. 266 НК РФ не предусматривает.

Приведем примеры, когда долг перед организацией не является безнадежным в соответствии с НК РФ и не может быть учтен в уменьшение базы по налогу на прибыль:

-

страна иностранного контрагента – должника ввела ограничения по выполнению обязательств в отношении российских организаций (Письмо Минфина России от 07.06.2017 № 03-03-06/1/35488);

-

судом вынесено решение об отказе во взыскании задолженности (письма Минфина России от 22.07.2016 № 03-03-06/1/42962, от 18.09.2009 № 03-03-06/1/591 и от 02.02.2006 № 03-03-04/1/72);

-

должник прекратил деятельность по причине слияния с другим юридическим лицом. Как разъяснил Минфин в Письме от 06.09.2016 № 03-03-06/1/52041, в случае слияния организации-должника с другим юридическим лицом на основании ст. 58 ГК РФ права и обязанности каждого из них переходят к вновь возникшему юридическому лицу. Следовательно, при слиянии организации-должника с другим юридическим лицом право требования погашения дебиторской задолженности у организации-кредитора переходит к вновь возникшему юридическому лицу – правопреемнику.

* * *

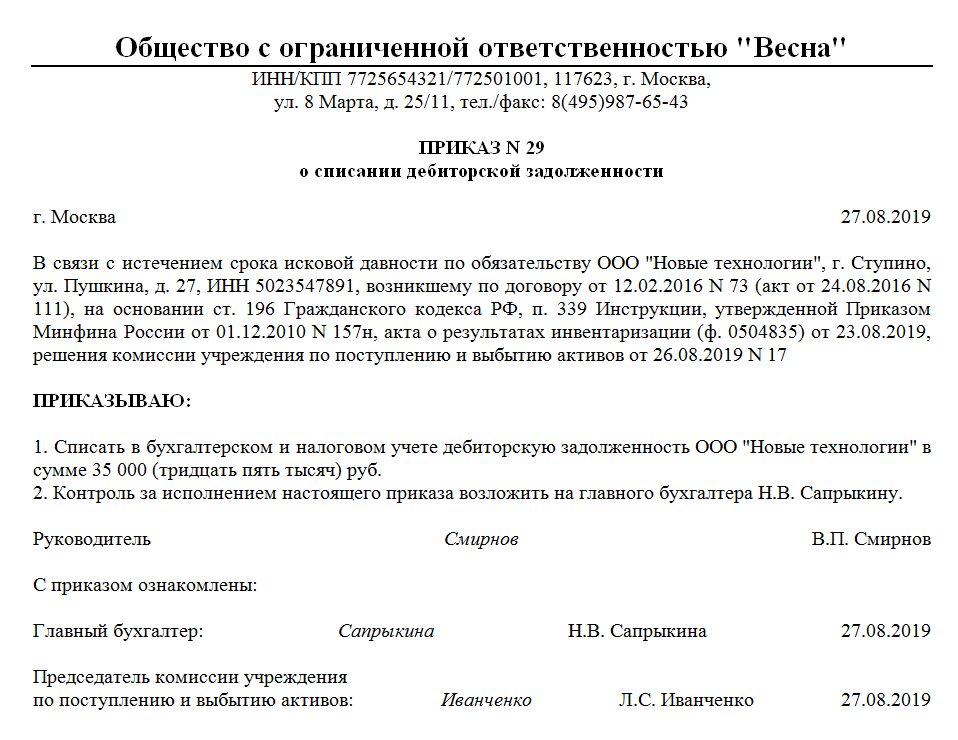

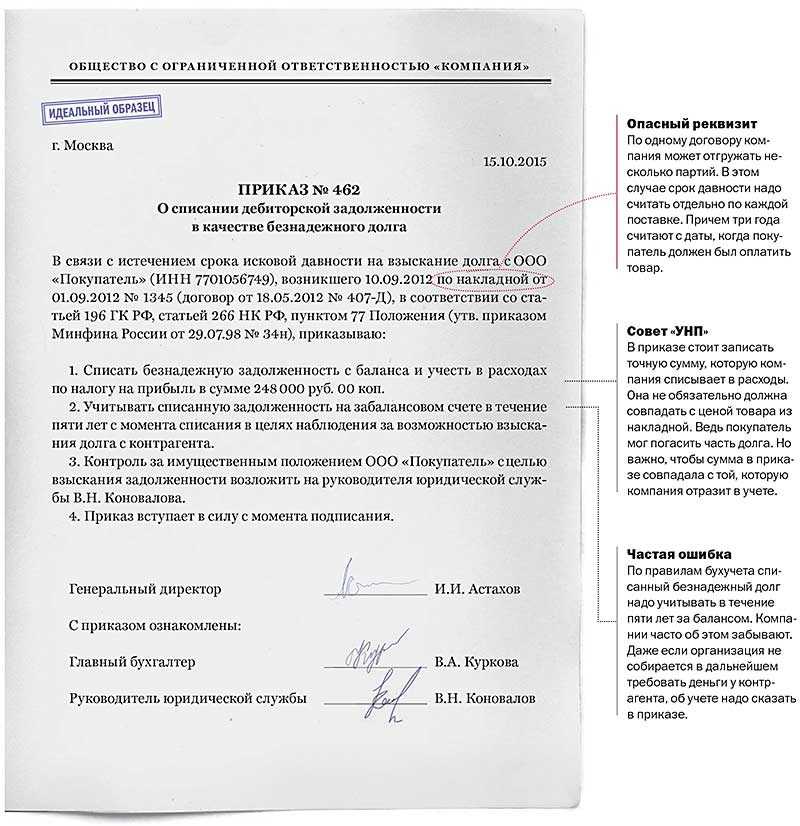

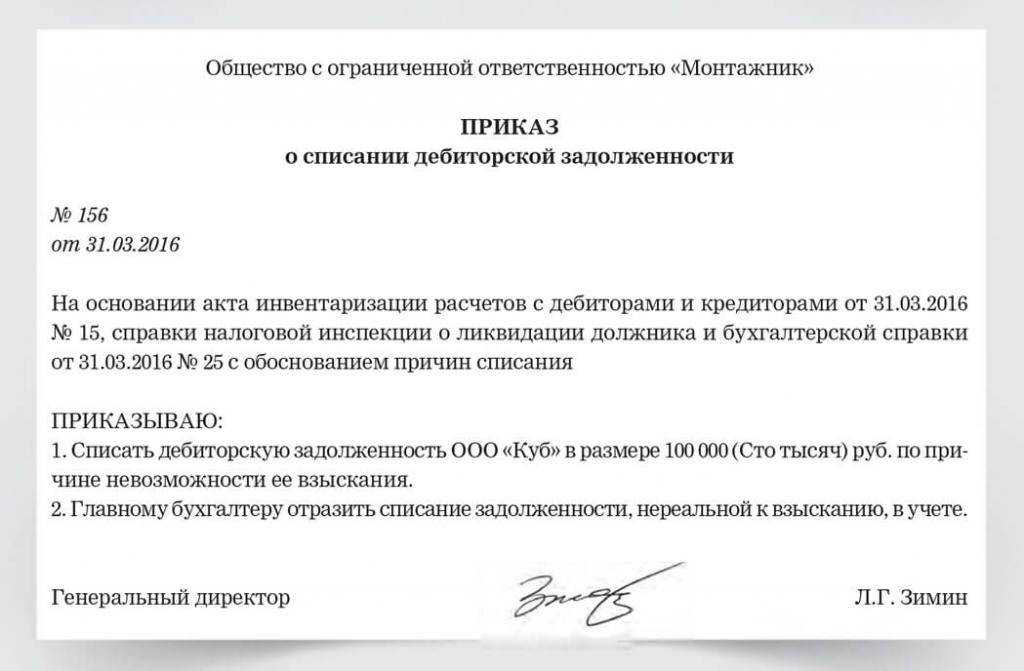

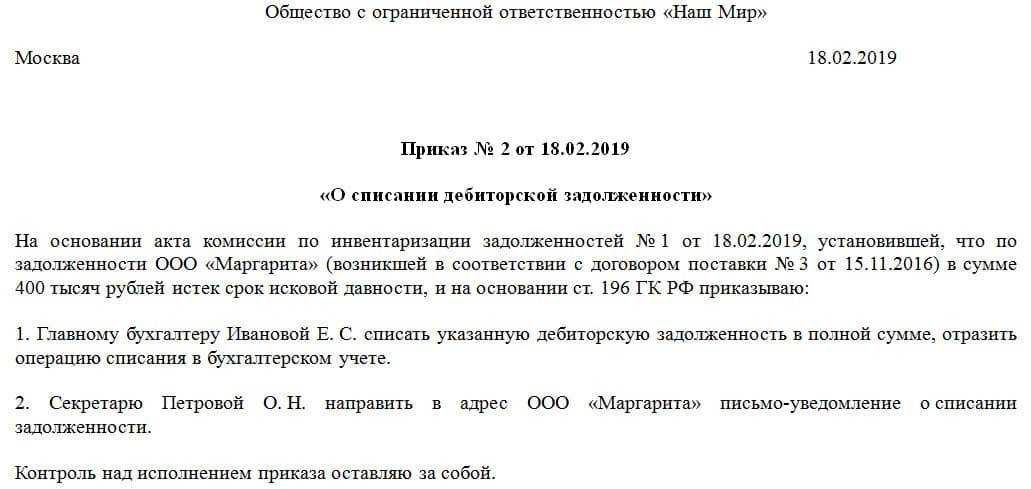

Налогоплательщик по итогам инвентаризации должен определить суммы дебиторской задолженности, нереальной к взысканию, и произвести их списание, издав соответствующий приказ.

Момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму этих долгов.

Введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Федеральный закон от 02.10.2007 № 229 ФЗ «Об исполнительном производстве».

Федеральный закон от 08.08.2001 № 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предприни-мателей».

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Аналогичный вывод сделан в постановлениях ФАС ВСО от 24.09.2008 по делу № А33-16515/07-Ф02-4678/08, ФАС СЗО от 11.01.2010 по делу № А05-7454/2009.

Абзац введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Кто и как может стать банкротом

Сразу стоит сказать: если должник объявляется или объявляет себя банкротом, ситуация с взысканием долга осложняется. ФЗ № 127 от 26/10/02 предполагает три случая установления банкротства:

- по инициативе налоговых органов;

- по инициативе самого должника;

- по инициативе кредиторов.

По закону любая из сторон может инициировать процесс, а должник еще и обязан это сделать, если у него накопился определенный законом размер долга, который он не может погасить. Должник может объявить себя банкротом и без суда, если его долги находятся в пределах 50-500 тыс. руб. (ФЗ № 289 от 31/07/20).

Не вдаваясь в юридические тонкости, обратим внимание, что сторона, первой подавшая иск в суд, вправе предлагать кандидатуру арбитражного управляющего, что может нести определенные выгоды для нее

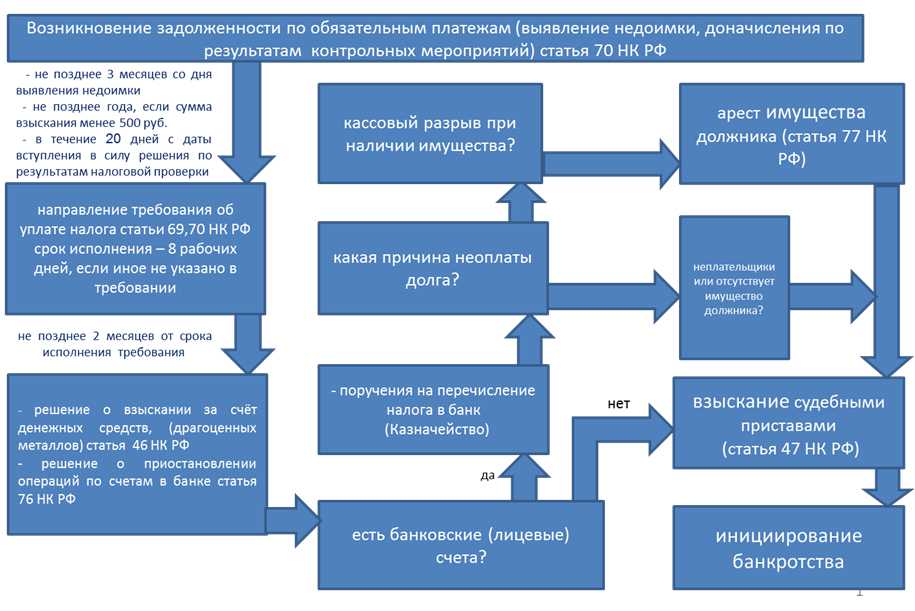

Текущие платежи при банкротстве должника: какие требования к ним относятся?

Как было отмечено ранее, текущий платеж — это обязательство перед кредитором, возникшее после возбуждения дела о банкротстве (после вынесения определения суда о принятии заявления о признании должника банкротом). При этом текущим платежом может быть только обязательство, которое предполагает использование денег в качестве средства платежа, средства погашения денежного долга

При определении правовой природы требования как текущего платежа важно определить момент возникновения обязательства должника по оплате, данный момент далеко не всегда связан с датой заключения договора с должником.

Разберем часто встречающиеся на практике случаи и определим момент возникновения обязательства должника:

Обязательство по оплате товара, работ, услуг, переданных с отсрочкой и рассрочкой платежа, возникает с момента передачи соответствующего товара (работ, услуг), то есть с момента исполнения кредитором своих обязательств. К примеру, между должником и кредитором до возбуждения дела о банкротстве заключен рамочный договор поставки товара, на основании которого поставлялся товар несколько лет. В данном случае момент заключения договора не имеет значения, обязательства по оплате товара, переданного должнику до возбуждения дела о банкротстве включаются в реестр, а требования по оплате товара, переданного по этому же договору после возбуждения дела о банкротстве, относятся к текущим платежам, на них распространяются соответствующие правила взыскания.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды, лизинга (за исключением выкупного)), длящееся оказание услуг, к текущим платежам относятся требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

Обязательство по возврату суммы займа возникает с момента передачи кредитором должнику денежной суммы взаймы, поэтому для определения правовой природы обязательства необходимо именно момент передачи денег кредитором заемщику сопоставлять с датой возбуждения дела о банкротстве (этот момент может также не совпадать с датой заключения договора, если договор займа по новым правилам ГК заключен консенсуальный, а не реальный).

Обязательства, вытекающие из договора поручительства, возникают с даты заключения договора поручительства.

По обязательствам, вытекающим из расторжения договора, имеет значение не дата расторжения договора, а дата предоставления кредитором исполнения по расторгнутому договору (например, покупатель внес аванс до возбуждения дела о банкротстве, а расторг договор после, в этом случае требование по возврату аванса подлежит включению в реестр).

Денежное обязательство должника по возврату или возмещению стоимости неосновательного обогащения возникает с момента фактического приобретения или сбережения имущества должником за счет кредитора. То есть если вы перечислили ошибочно деньги должнику, вам необходимо сопоставить дату перечисления денег и дату возбуждения дела о банкротстве (дата направления требования о возврате значения не имеет).

Требования о применении мер ответственности за нарушение денежных обязательств, относящихся к текущим платежам, следуют судьбе указанных обязательств. То есть неустойка за нарушение срока исполнения обязательства, признанного текущим при банкротстве должника, является также текущим платежом. Меры ответственности за нарушения обязательства, включенного в реестр, не являются текущими платежами (независимо от периода начисления), поэтому с учетом особенностей включения данных требований они включаются в реестр (учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению после погашения основной суммы задолженности и причитающихся процентов, не влияют на число голосов)

Вместе с тем, обратите внимание, что проценты, начисляемые на текущие платежи в соответствии с п. 2 ст

81 и п. 2 ст. 95 Закона о банкротстве (мораторные проценты), не являются текущими платежами и удовлетворяются после погашения требований реестровых кредиторов третьей очереди.

Уступка права требования, перевод долга, новация не изменяют правовую природу права требования.

Какие санкции могут применяться за нарушение платежной дисциплины?

За нарушение платежной дисциплины могут применяться санкции к предприятиям. Санкция в экономических отношениях рассматривается как принудительная мера наказания, которая применяется за нарушение установленного порядка осуществления хозяйственной и финансовой деятельности. Санкции могут быть договорными, банковскими (кредитными) и финансовыми. Договорные санкции применяются сторонами договора, банковские санкции применяются банками, а финансовые санкции – финансовыми органами.

Договорные санкции – это меры принуждения, применяемые сторонами договора при нарушении установленных условий исполнения обязательств. Они направлены на укрепление договорной, кредитной, расчетной и финансовой дисциплины, а также на улучшение работы хозяйствующего субъекта.

Банки могут применять банковские санкции:

- ограничение кредитных линий,

- увеличение процентных ставок по кредитам

- отказ в предоставлении новых кредитов.

Финансовые органы могут применять финансовые санкции:

- наложение штрафов,

- блокировка банковских счетов,

- отзыв лицензии.

Включение в реестр

При банкротстве должника, все его долги и задолженности включаются в реестр. В реестре будут указаны как текущие, так и безнадежные долги.

Реестр – это официальный документ, который содержит информацию о задолженностях должника перед кредиторами. Включение в реестр позволяет установить, какие кредиторы должны быть учтены при проведении банкротства и какие суммы могут быть взысканы.

Даже безнадежные долги признаются при банкротстве. Это означает, что даже если задолженность по ссуде или кредиту является безнадежной, она все равно будет учтена и включена в реестр.

Какие инструменты действуют при включении задолженности в реестр?

- Консалтинг.

- Заключение.

- Работающие инструменты.

Включение задолженности в реестр является важным шагом в процессе банкротства. Это приводит к тому, что все задолженности должника признаются и могут быть взысканы.

Текущие платежи также включаются в реестр. Это означает, что должник должен продолжать выплачивать свои текущие платежи, несмотря на то, что он находится в процессе банкротства.

Какие платежи признаются текущими

Можно определить следующие обстоятельства, связанные с образованием долговых обязательств:

- Те из них, которые связаны с оплатой продукции и услуг с применением отсрочки и рассрочки, возникают, когда была передана продукция или оказаны услуги.

- Например, если заключается договор о поставке товаров, по которому они поставлялись на протяжении нескольких лет, не играет роли момент, когда он был заключен. В реестр подлежат включению обязанность оплатить товары, переданные до принятия заявления, а в отношении товаров, переданных уже после принятия, будет считаться текущей и взыскиваться в соответствующем порядке.

- Если соглашением предусмотрены периодические выплаты за пользование имуществом (при аренде, лизинге, кроме выкупного) или услуги, оказываемые на протяжении определенного времени, текущими будут считаться обязанности по уплате за периоды, истекшие после начала дела о несостоятельности.

- Днем их возникновения при возвращении займа считается день, когда средства были переданы заемщику (он может не совпадать с моментом заключения договора);

- Датой их возникновения по договорам поручительства считается день, когда они были заключены;

- Если основанием для их возникновения стало расторжение соглашения, играет роль не время его расторжения, а день, когда было предоставлено исполнение по нему. К примеру, если покупателем был внесен аванс до принятия заявления о банкротстве, а расторжение произошло уже после этого — требование должно быть отнесено к реестровым;

- Обязанность вернуть или возместить неосновательное обогащение возникает в день, когда имущество фактически было приобретено;

- Если нужно взыскать неустойку, когда нарушен срок исполнения обязательств, отнесенных к текущим, такая претензия также относится к этой категории.

- Если есть нарушения по требованиям из реестра, меры ответственности, вне зависимости от времени начисления, учитывают в нем отдельно и удовлетворяют после того, как будет выплачен основной долг и начисленные проценты.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Порядок взыскания текущих платежей при банкротстве должника

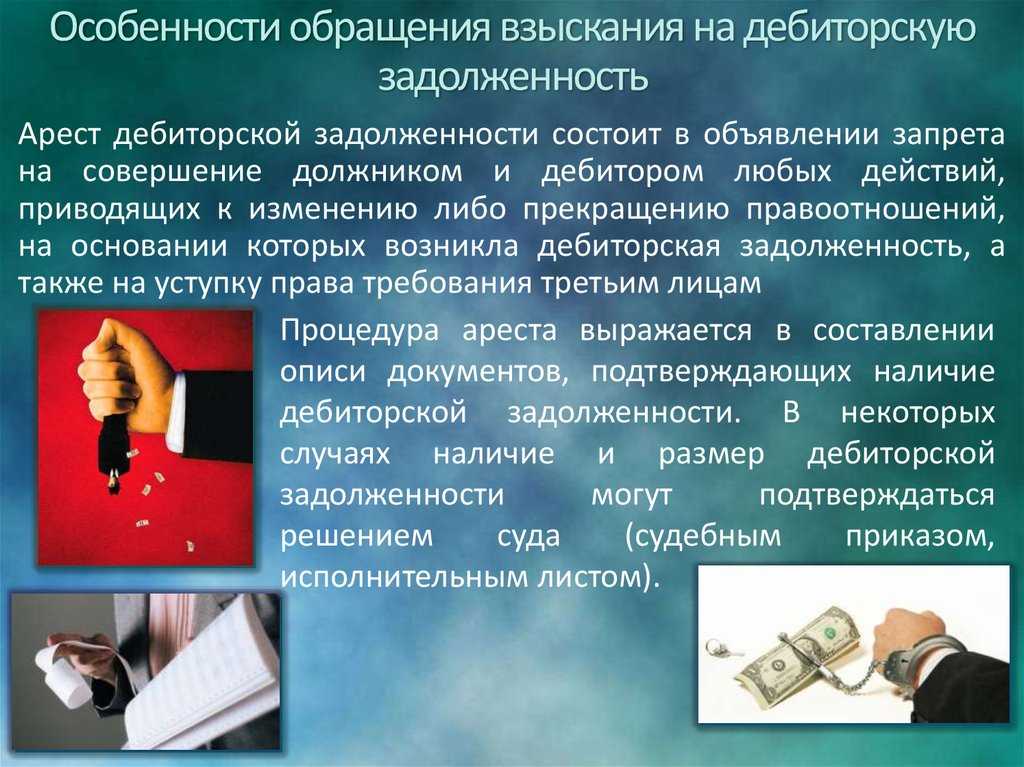

Если вы определили правовую природу обязательства должника перед вами как текущий платеж, то для его взыскания вам необходимо обратиться в суд в общем порядке, подав иск о взыскании задолженности и при вынесении положительного решения суда получить исполнительный лист для взыскания задолженности. Необходимо учитывать, что банкротство не препятствует исполнительному производству в отношении текущих платежей, то есть вы можете обратиться с исполнительным листом по текущему платежу в банк или службу судебных приставов для взыскания. Однако на стадии конкурсного производства судебный пристав сможет обратить взыскание только на деньги банкрота, находящиеся на счетах в банке, но не на его имущество. Вместе с тем, текущие платежи также подразделяются на очереди, если у должника недостаточно денег для погашения всех текущих платежей.

- В первую очередь удовлетворяются судебные расходы на процедуру банкротства, требования об оплате услуг арбитражного управляющего и специалистов, привлечение которых является обязательным для арбитражного управляющего (например, оценщика, организатора торгов, аудитора)

- Во вторую очередь — требования по заработной плате и выходным пособиям работников

- В третью очередь — услуги лиц, привлеченных арбитражным управляющим для обеспечения исполнения своих обязанностей (кроме тех специалистов, чьи услуги должны быть удовлетворены в первую очередь)

- В четвертую очередь — эксплуатационные расходы (коммунальные платежи, расходы на энергоснабжение и т.п.)

- В пятую очередь — все остальные платежи

Кроме того, суды допускают возможность зачета требований по текущим платежам в рамках наблюдения. Подобные требования не включаются в реестр и погашаются вне очереди, предусмотренной п. 4 ст. 134 Закона о банкротстве для реестровых требований (п. 2 ст. 5, п. 1 ст. 134 Закона о банкротстве). Поэтому учитывать эту очередность не требуется. В таком случае суды считают достаточным при зачете соблюсти очередность для требований по текущим платежам, установленную п. 2 ст. 134 Закона о банкротстве.

Преимущества подобного способа взыскания

- Не дать обанкротиться. Организация прибегает к этому способу с целью опередить должника. Иногда, чтобы избежать возврата средств, лицо заявляет о полной неплатёжеспособности, поворачивая дела в свою пользу. Чтобы этого не произошло, кредитные организации срабатывают на опережение.

- Оказать воздействие. Часто создаются такие ситуации, что под угрозой банкротства у должника находятся финансы на возврат.

- Осуществление контроля. В случае запуска данного процесса, кредитные организации получают доступ к финансовым операциям должника.

- Наличие широкого выбора различных инструментов. Появляется возможность работы по взысканию долга с руководителями неплательщика и различными контролирующими юр лицо органами.

- Помощь должнику. В процессе работы принимаются меры, способствующие восстановлению платёжеспособности.

Какие платежи признаются текущими

При включении должника в реестр банкротства даже текущие платежи, в том числе задолженность по заработной плате, взыскиваются с него, чтобы получить свои средства. Какие именно платежи признаются текущими?

- Платежи на оплату коммунальных услуг — электричества, газа, воды, отопления и т.д.

- Платежи по кредитам и займам, включая задолженность по процентам и основной сумме.

- Платежи по алиментам и учебным сборам.

- Задолженность по налогам и штрафам.

- Платежи по трудовым отношениям, включая заработную плату, отпускные и премии.

В случае, если текущие платежи не покрывают все долги должника, то банкротство может быть объявлено как безнадежное. В таком случае процедура начинает действовать и по безнадежной задолженности.

Кроме того, включение задолженности в список текущих платежей требует заключение о признании должника банкротом. Без такого заключения необходимое включение не произойдет.

Где получить информацию банкрот ли юр.лицо?

Чтобы произвести проверку контрагента на предмет банкротства, или узнать запущена ли процедура конкурсного управления, или же он только что подал заявление на добровольную ликвидацию, нужно мониторить следующие ресурсы:

- kommersant.ru — там публикуют объявления о банкротстве;

- kab.arbitr.ru — там можно узнать, есть ли в производстве арбитражное дело в отношении искомого контрагента;

- fedresurs.ru — там можно узнать о статусе юридического лица, введено ли конкурсное управление или же он находится в процедуре наблюдения;

- nalog.ru — также можно убедиться, не находится ли контрагент в процессе ликвидации.

Статья написана по материалам и с помощью юридического бюро «АСПЕКТ»

+7(495) 278-07-86

https://помощь-юристов.москва

г. Москва, улица Бахрушина, 1с1

Преимущества подобного способа взыскания

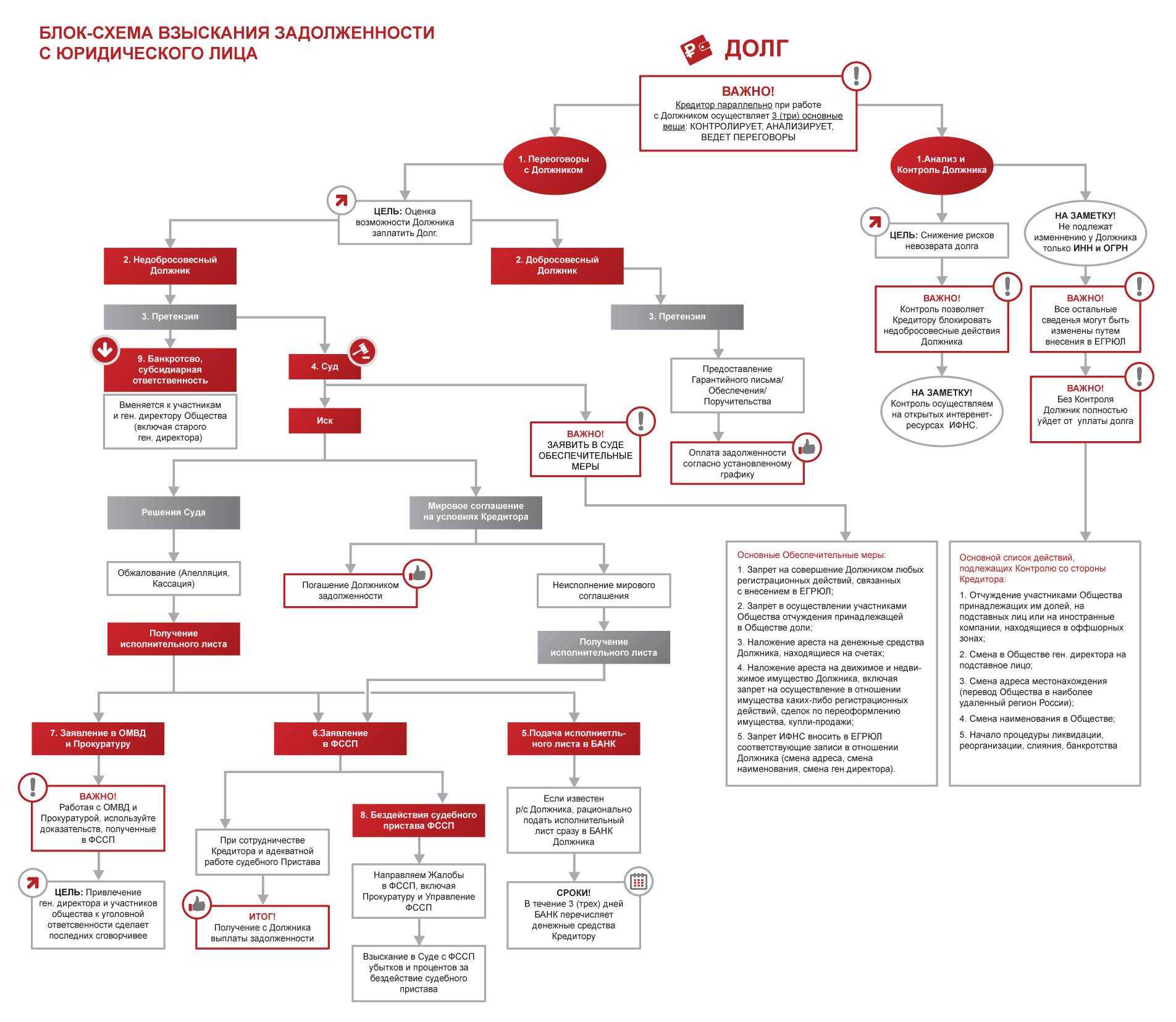

Первым делом необходимо отметить несколько очевидных достоинств взыскания задолженности путем объявления должника банкротом. К ним относятся:

действие на опережение. Кредитор инициирует признание должника несостоятельным, не давая последнему самостоятельно запустить процедуру

Это важно в плане назначения управляющего и осуществления дальнейшего контроля над проводимыми мероприятиями;

воздействие на должника. Нередко угрозы банкротства оказывается достаточно для того, чтобы последний рассчитался с кредитором;

координация действий с другими кредиторами и контролирующими органами

В рамках дела о финансовой несостоятельности намного проще использовать многочисленные рычаги воздействия на должника, включая коллективные и постоянные меры, которые заметно эффективнее разовых и индивидуальных действий;

помощь должнику. Процедура банкротства часто заканчивается восстановлением платежеспособности потенциального банкрота, что выгодно всем участникам процесса.

Как получить долг с банкрота

В газете «Коммерсант» печатаются объявления о введении конкурсного производства. После этого у кредитора есть два месяца для подачи заявления в суд для внесения в реестр требований. Если кредитор не успеет подать заявление, то его требования суд, конечно же, учтёт, но только после удовлетворения требований кредиторов включенных в реестр.

Если юридическое лицо инициирует процесс добровольной ликвидации, этот срок составляет один месяц.

Чтобы попасть в реестр требований, достаточно иметь неисполненные обязательства со стороны фирмы-банкрота.

Кредиторы из реестра имеют право проводить собрания для координации действий по взысканию долгов с должника.

Взыскание долгов с юридических лиц в Москве — одно из основных направлений деятельности компании «Аспект», лидера на рынке юридических услуг в России. Если у вас есть проблемы с возвратом долгов, рекомендуем обратиться к профессиональным юристам «Аспекта». Коэффициент успеха возврата долгов у них — 97,2%, а это о многом говорит!

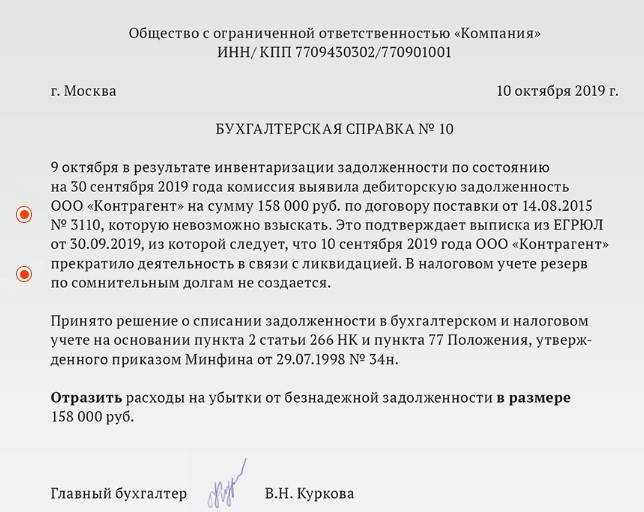

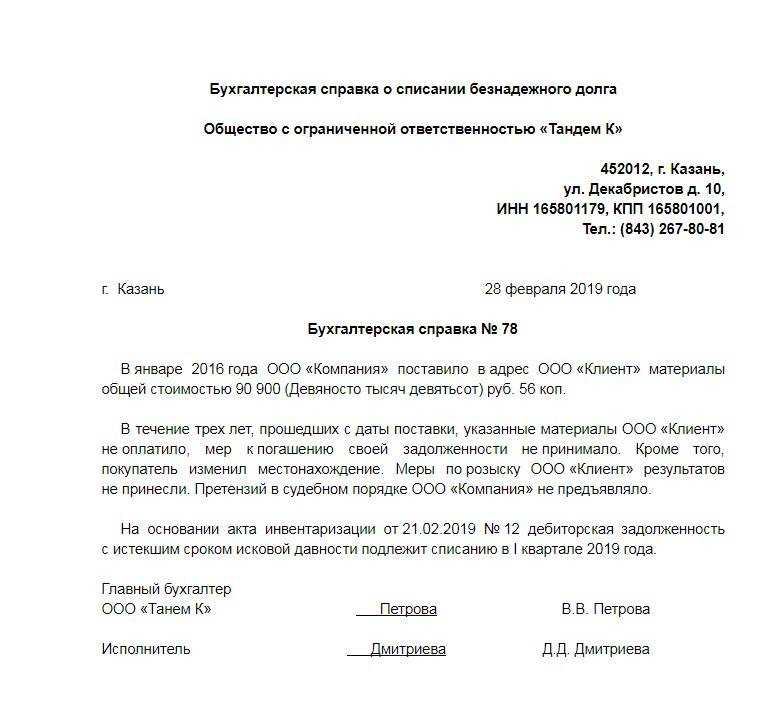

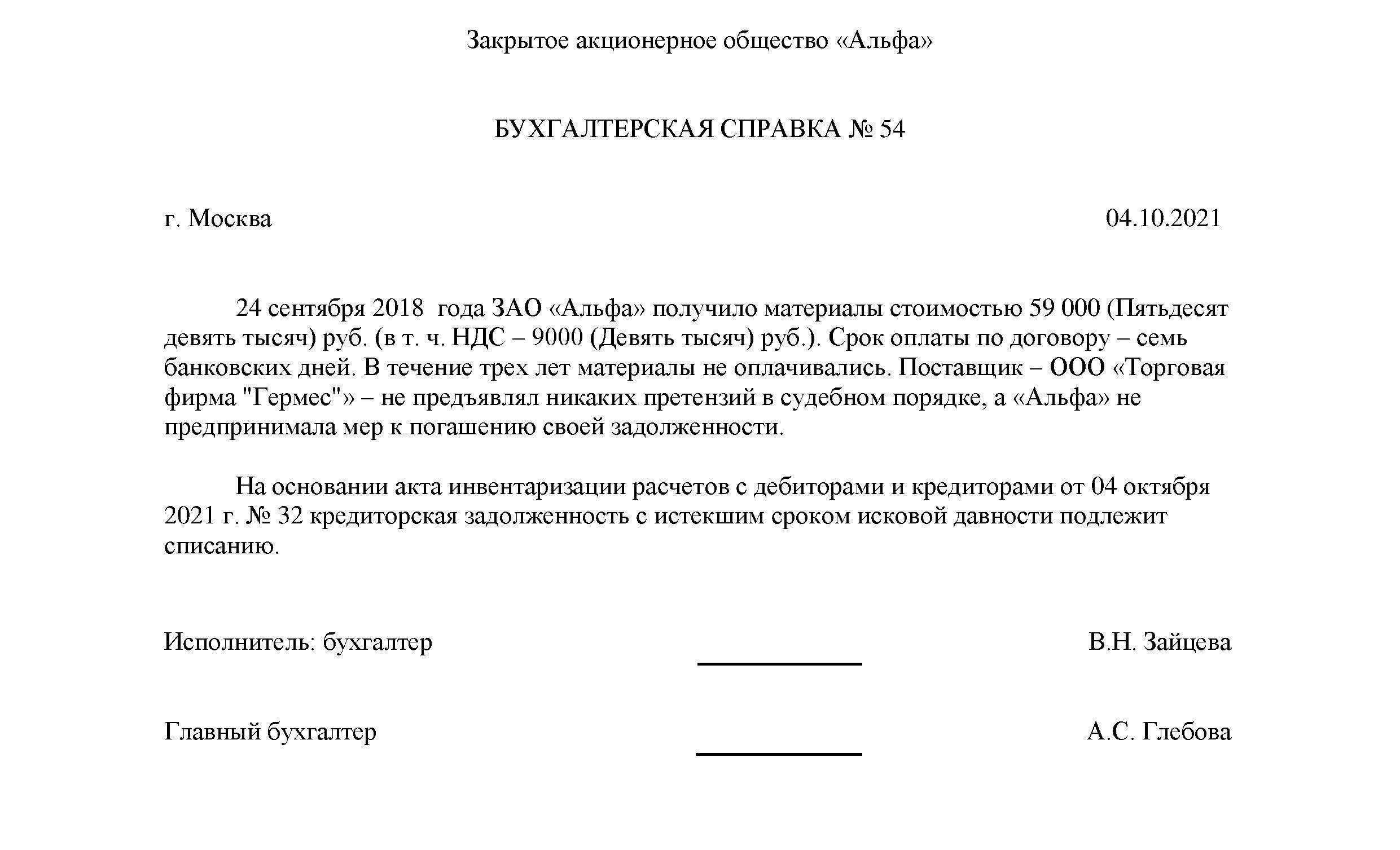

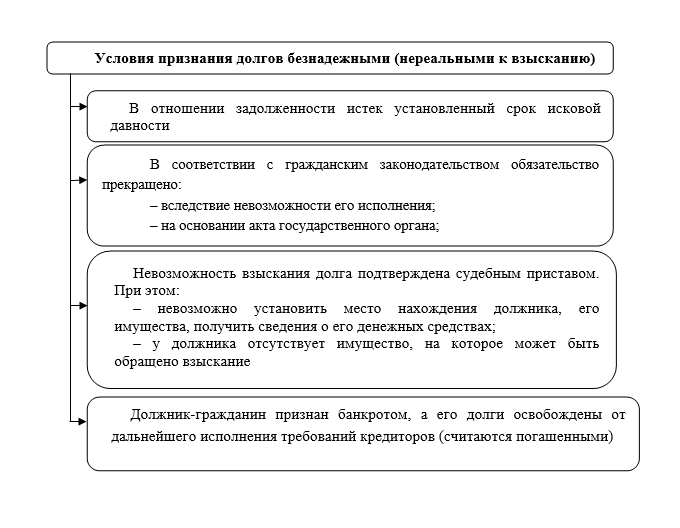

В отношении задолженности истек установленный срок исковой давности.

Как следует из Письма Минфина России от 16.11.2010 № 03-03-06/1/725, для целей применения нормы о списании безнадежных долгов понятие срока исковой давности, а также причины прерывания течения этого срока регулируются гражданским законодательством РФ.

Напомним отдельные нормы ГК РФ, посвященные этому сроку:

-

исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ);

-

общий срок исковой давности установлен в три года (ст. 196 ГК РФ);

-

его течение начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права ( ГК РФ), и заканчивается в соответствующие месяц и число последнего года срока ( ГК РФ);

-

течение срока исковой давности может прерываться совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

При этом ГК РФ не уточняет, какие конкретно действия обязанного лица прерывают течение срока. Их примерный перечень приведен в п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43. К таким действиям могут относиться, в частности:

-

признание претензии;

-

изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

-

акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Например, как отмечено в Постановлении ФАС УО от 01.02.2013 № Ф09-150/13 по делу № А71-4334/2012, подписание акта сверки взаимных расчетов должником указывает на признание последним суммы задолженности, отраженной в акте сверки, следовательно, исчисление срока исковой давности должно осуществляться от даты подписания последнего из актов сверки.

Как следует из Письма Минфина России от 25.11.2008 № 03-03-06/2/158, истечение срока исковой давности в порядке, установленном ГК РФ, является достаточным основанием для признания задолженности безнадежной (нереальной к взысканию) независимо от факта обращения кредитора в суд. Таким образом, организация вправе списать задолженность по указанному основанию, даже если она не принимала мер к истребованию долга.

На практике возможны ситуации, когда организация обратилась в суд, который признал наличие задолженности контрагента, однако последний так и не погасил эту задолженность. В этом случае квалифицировать «дебиторку» в качестве безнадежной по истечении срока исковой давности организация не вправе. Такие разъяснения неоднократно давал Минфин в своих письмах.

НК РФ не предусмотрено особого порядка признания безнадежными долгов перед налогоплательщиком, подлежащих уплате должником на основании решения суда, вступившего в законную силу. В связи с тем, что кредитором реализовано право на судебную защиту по иску, признание данной задолженности безнадежной на основании истечения срока исковой давности невозможно (Письмо Минфина России от 13.08.2012 № 03-03-06/1/408).

В Письме от 29.05.2013 № 03-03-06/1/19566 финансисты указали: задолженность, подлежащая взысканию в порядке исполнительного производства, может быть признана безнадежной для целей налогообложения прибыли организаций в случае, если невозможность ее взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по указанным в абз. 2 НК РФ основаниям, либо в случае ликвидации организации в установленном порядке.

Об этих основаниях речь пойдет далее.

Банкротство — это взыскание долгов или нет

Сложно дать однозначный ответ на вопрос — на самом ли деле при банкротстве взыскиваются долги? Даже процедуру реализации имущества, которой завершается почти каждое банкротство, нельзя назвать взысканием. Если у должника есть активы, то все вырученные средства управляющий включит в конкурсную массу. За счет конкурсной массы будут не взыскиваться, а погашаться:

- долги, включенные в реестр требований кредиторов, возникшие до начала банкротства;

- текущие платежи, которые возникли уже после возбуждения дела.

Взыскание долгов через банкротство по итогам реализации активов имеет еще ряд особенностей. Для расчета по требованиям кредиторов и текущим платежам применяется принцип очередности. В законе № 127-ФЗ описано, какие задолженности и текущие обязательства имеют приоритет погашения.

Если же у банкрота вообще нет доходов и имущества, ни о каком погашении долгов не может идти и речи. Поэтому даже по самым бесспорным долгам и обязательствам у кредиторов нет гарантии, что они смогут вернуть хотя бы часть денег.

Что из имущества точно продадут в ходе банкротства? Спросите юриста

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

…в связи с ликвидацией организации-должника.

Общие положения о ликвидации. Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам ( ГК РФ).

В соответствии с указанной статьей юридическое лицо может быть ликвидировано:

-

по решению его учредителей (участников), в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано (п. 2);

-

по решению суда в случаях, предусмотренных п. 3;

-

в результате признания юридического лица банкротом (п. 6).

Согласно ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном Федеральным законом № 129 ФЗ.

Организация вправе признать задолженность безнадежной и включить ее сумму в состав расходов при расчете базы по налогу на прибыль после внесения в ЕГРЮЛ записи об исключении юридического лица – должника из реестра (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Федерального закона № 129 ФЗ (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

При этом информация о ликвидации контрагента, размещенная на официальном сайте ФНС, не может использоваться в качестве единственного документального подтверждения расходов в виде суммы списанного безнадежного долга (Письмо Минфина России от 15.02.2007 № 03-03-06/1/98).

Ликвидация по решению налогового органа. Налоговые органы вправе исключить недействующее юридическое лицо из ЕГРЮЛ в так называемом упрощенном порядке.

Так, в соответствии со ст. 64.2 ГК РФ считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ юридическое лицо, которое в течение 12 месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством РФ о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету. Такое юридическое лицо именуется недействующим. Исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юрлицам.

Таким образом, организация может списать в налоговые расходы долги юридического лица, фактически прекратившего свою деятельность, в порядке, установленном ст. 266 НК РФ, с даты исключения этого лица из ЕГРЮЛ (письма Минфина России от 25.03.2016 № 03-03-06/1/16721, от 23.01.2015 № 03 01 10/1982).

Прекращение деятельности ИП. Выписка из ЕГРИП о прекращении деятельности ИП не является достаточным основанием для признания задолженности безнадежной для целей исчисления налога на прибыль (Письмо Минфина России от 16.09.2015 № 03-03-06/53157).

То есть, если должником организации является индивидуальный предприниматель, ей следует помнить, что в целях применения положений НК РФ понятие «ликвидация ИП» не тождественно понятию «ликвидация организации». Иными словами, после внесения записи в ЕГРИП о прекращении деятельности гражданина в качестве ИП он теряет право заниматься предпринимательской деятельностью. Однако при этом он продолжает нести перед кредиторами имущественную ответственность как простой гражданин. Несмотря на то, что физическое лицо утратило статус ИП, его задолженность никуда не делась и оранизация-кредитор при расчете базы по налогу на прибыль не сможет учесть его задолженность в расходах по такому основанию, как ликвидация ИП.

Для целей налогообложения организации безопаснее учитывать дебиторскую задолженность ИП в составе безнадежных долгов по иным основаниям, например, по истечении срока исковой давности.

Списание «дебиторки» по контрагентам, объявленным банкротами. В соответствии со ст. 2 Закона о банкротстве под конкурсным производством понимается процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Правильные действия

Кредитору, собирающемуся вернуть свой долг, вся приведенная выше информация необходима, чтобы определить план действий. Как видим, вариантов здесь может быть несколько.

Шансы вернуть деньги, когда физлицо объявляет себя банкротом без суда, появляются, если:

- у гражданина появились новые доходы, имущество (получение наследства, выигрыш);

- банкрот нашел работу и сообщил об этом в МФЦ.

Кредиторы, указанные в заявлении, могут делать запросы о финансовом состоянии должника, чтобы уточнить этот вопрос.

За полгода, в которые длится такая процедура «самобанкротства», указанный в заявлении кредитор может доказать, что сумма долга реально занижена, по сравнению с лимитами, или имеется факт сокрытия ценного имущества, и инициировать судебное банкротство.

Не упомянутый в заявлении кредитор может сразу обращаться в суд с иском на должника. Однако наиболее часто возникает проблема истребования долга фирмы с другой фирмы.

Если долг определен как текущий, кредитор имеет право прямо обратиться в суд с иском о взыскании. Решение в его пользу с выдачей исполнительного листа открывает возможности для возврата текущего долга. При этом не играет роли, что в рамках банкротства у плательщика уже есть иные долги. Взыскивать может сама фирма или судебные приставы, если от нее поступило обращение. Приставы обязательно уточнят очередность и, прежде чем работать с исполнительным листом, отследят погашение более срочных сумм.

Если долги подлежат включению в реестр, в интересах кредитора сделать это как можно скорее. Нужно учитывать, что процедуры банкротства бывают разными, их кредитору приходится отслеживать самостоятельно, чтобы не пропустить сроки включения своих требований в реестр. Так, при введении внешнего управления сделать это можно в любое время, а конкурсное производство является последним этапом банкротных процедур. В данном случае нужно успеть в срок 2 месяца с даты публикации соответствующего сообщения. Потом реестр закроют, требования кредиторов, если они возникают, будут рассматриваться в самую последнюю очередь.

Нужная информация публикуется в газете «Коммерсантъ». Это издание официально определено для публикации сведений, предусмотренных ФЗ-127 (расп. Правительства № 1049-р от 21/07/08). Есть электронная версия газеты.

Можно зайти на сайт Единого Федерального реестра сведений о банкротстве (ЕФРСБ) и проверить сведения там.

Полезным может быть и ресурс-картотека арбитражных дел, где из общей базы можно получить сведения о конкретном арбитражном деле в производстве.

Обращение в арбитражный суд, кроме обычных реквизитов (номер дела, реквизиты должника, кредитора, арбитражного управляющего и пр.), должны содержать расчет суммы долга и реквизиты подтверждающих его документов, сами документы в качестве приложений. Прилагаются также документы, содержащие сведения из ЕГРЮЛ о кредиторе.

По экземпляру обращения должно быть направлено арбитражному управляющему и должнику.

Банкротство рассматривается арбитражным судом по месту регистрации фирмы, а не там, где она работает (ст. 33 ФЗ-127). Сведения можно уточнить, получив выписку из ЕГРЮЛ. После включения долга в реестр кредитор может активно участвовать в работе собрания кредиторов, контролировать работу арбитражного управляющего.

При банкротстве гражданина срок включения в реестр — 2 месяца с момента публикации сообщения о том, что он является банкротом (о признании обоснованным соответствующего заявления). Кредитору необходимо направить заявление в арбитражный суд. Данный срок важен для кредитора, который намерен участвовать в первом собрании кредиторов. Он может быть судом восстановлен при наличии уважительных причин пропуска. Заявить о требованиях можно и позднее, когда имеет место реструктуризация долга физлица.

Подсказка! Реструктуризация при банкротстве – меры, направленные на финансовое оздоровление должника.

Активное участие в деле для кредитора, как правило, сопровождается расходами. Если долг небольшой, стоит подумать, насколько его возможный возврат сможет покрыть эти расходы.

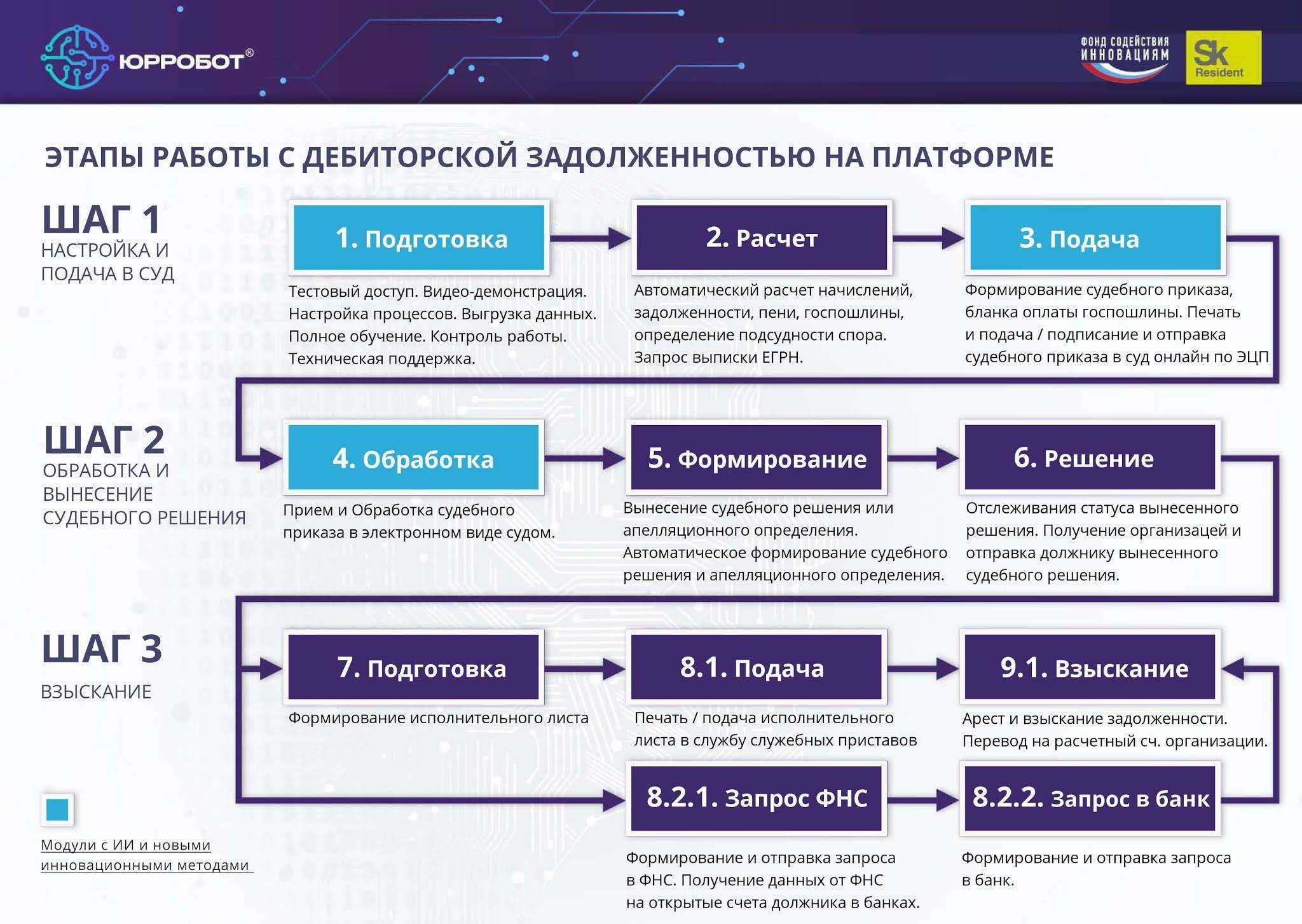

Понятие и процедура взыскания долга через банкротство

Под банкротством понимается процедура, в результате которой лицо (организация или гражданин) заявляют о своей несостоятельности, то есть о невозможности исполнять свои финансовые обязательства.

Под банкротством понимается процедура, в результате которой лицо (организация или гражданин) заявляют о своей несостоятельности, то есть о невозможности исполнять свои финансовые обязательства.

С заявлением о банкротстве может обратиться не только сам должник, но и его кредитор. В этом случае процедура будет выглядеть следующим образом:

- Анализ ситуации.

Сначала нужно проанализировать, действительно ли есть возможность получить средства таким способом, есть ли возможность взыскать деньги другими методами и какой вариант лучше выбрать.

- Подготовка к процедуре.

Которая включает сбор документации, составление заявления, направление бумаг сторонам и подбор кандидатов на должность арбитражного управляющего (окончательное решение о его назначении принимает суд).

- Подача заявления.

Необходимо направить его в арбитражный суд по месту жительства должника.

- Участие в судебном разбирательстве.

Результат процедуры – вынесение судебного акта, который определяет дальнейшие действия. Так, долг может быть реструктуризирован, имущество должника описано и реализовано с торгов, также стороны могут заключить мировое соглашение на иных условиях.