Существенные показатели баланса

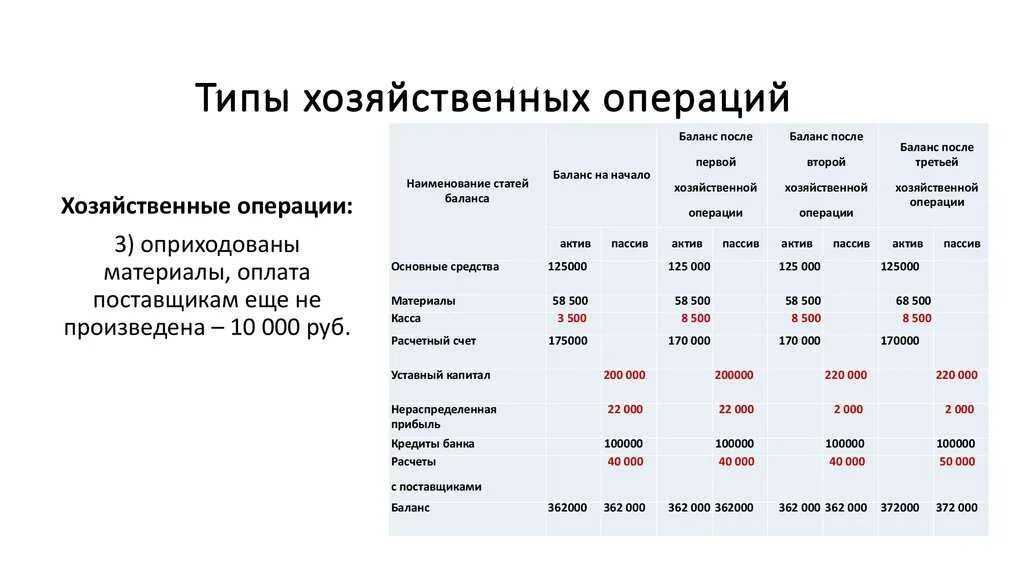

Существенные показатели баланса

Когда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать.

Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н, и пункта 11 ПБУ 4/99.

Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н).

https://youtube.com/watch?v=AwfkdLKDVVo

Структура бухгалтерского баланса

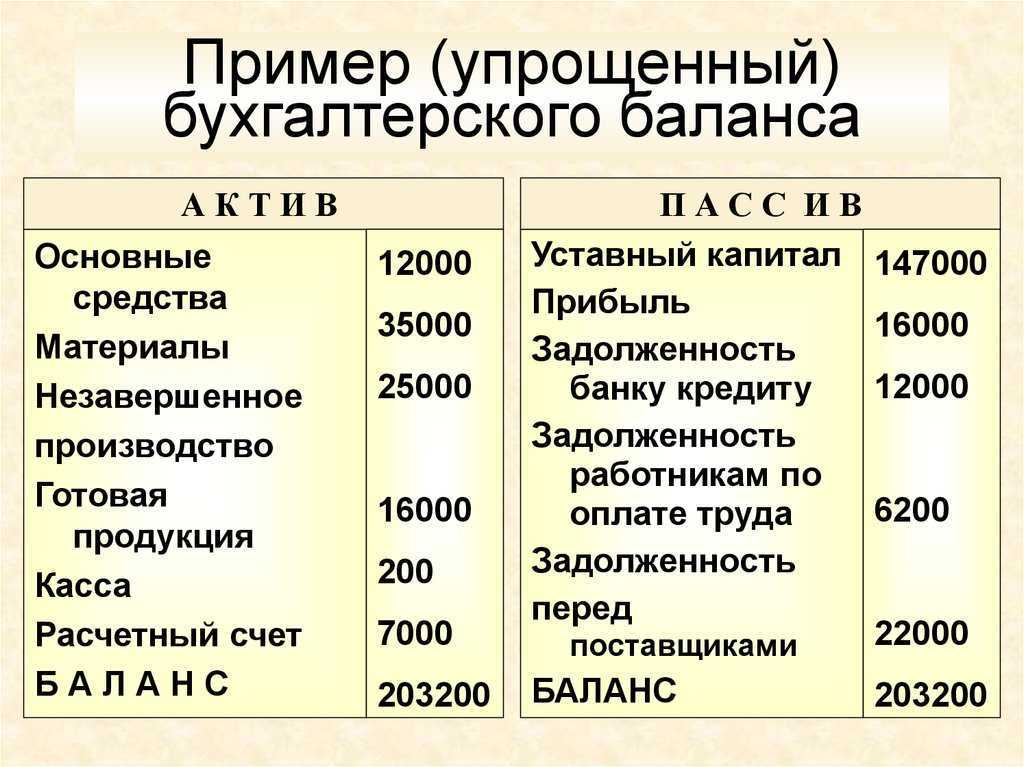

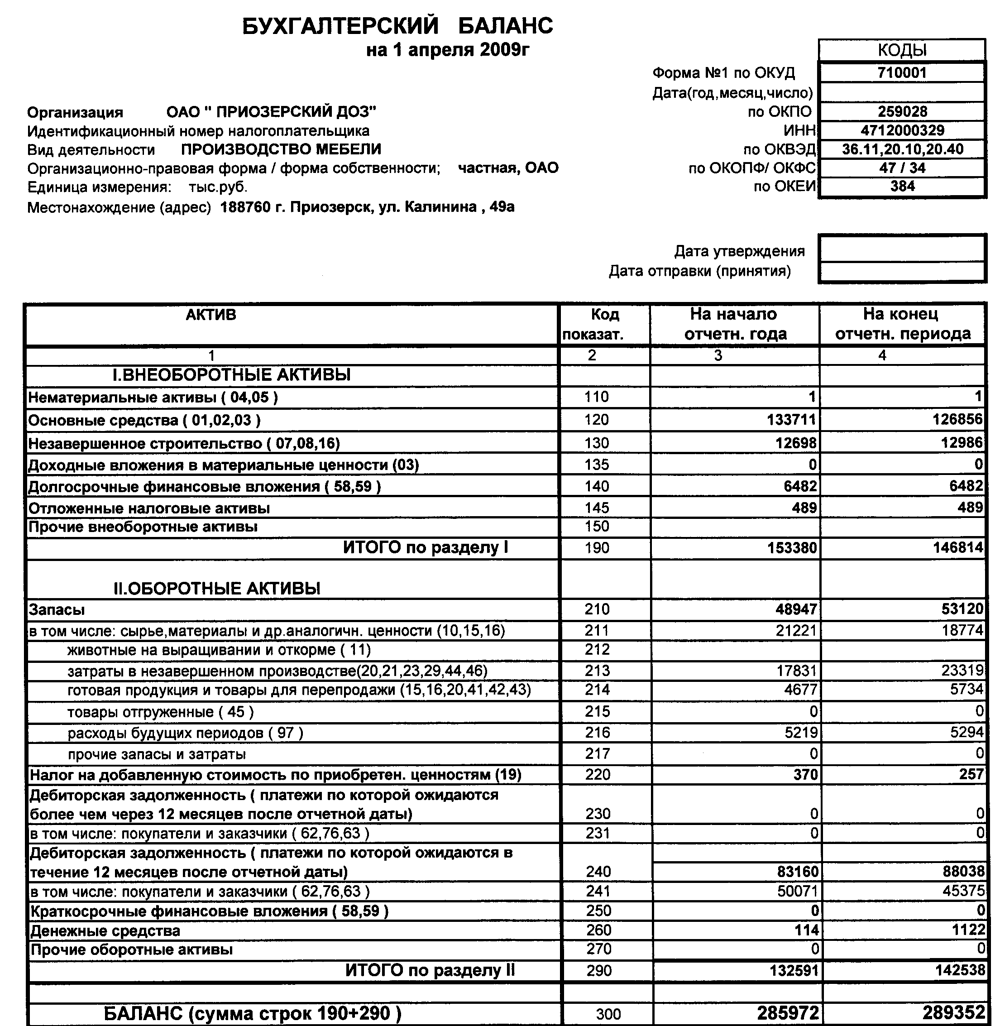

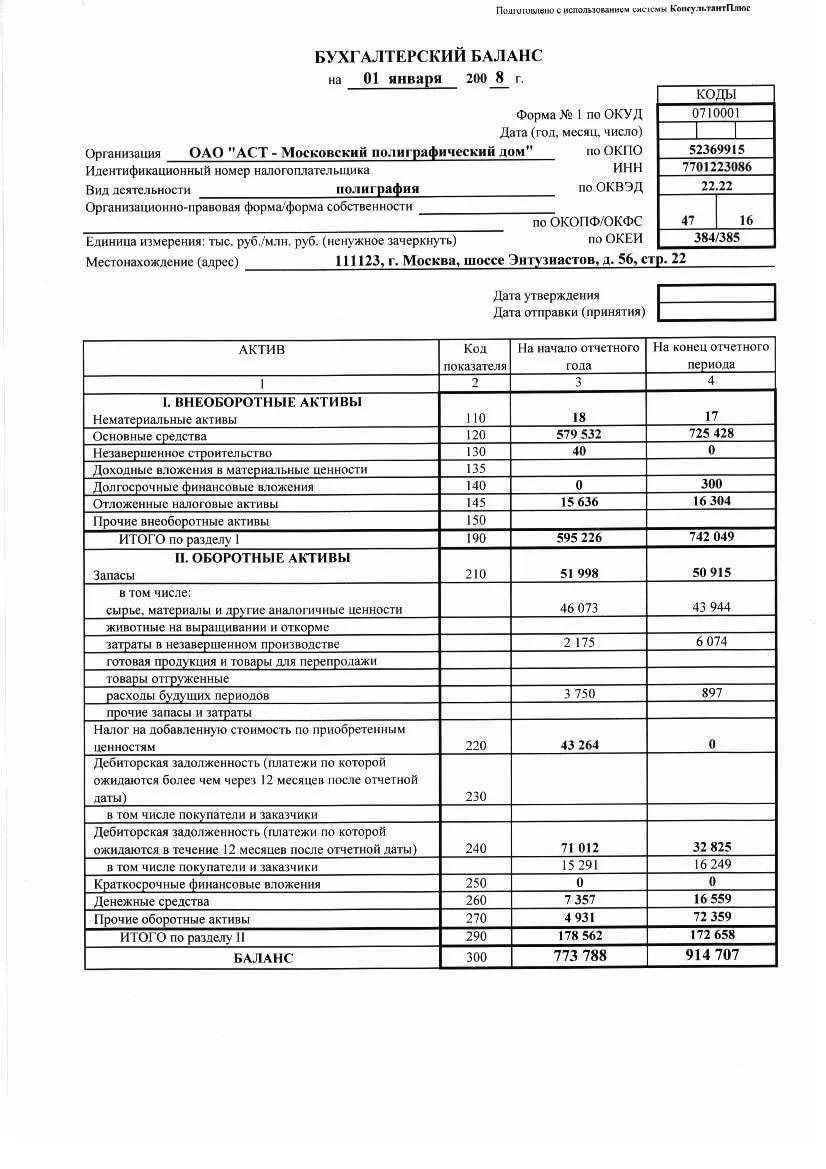

Пример составления бухгалтерского баланса

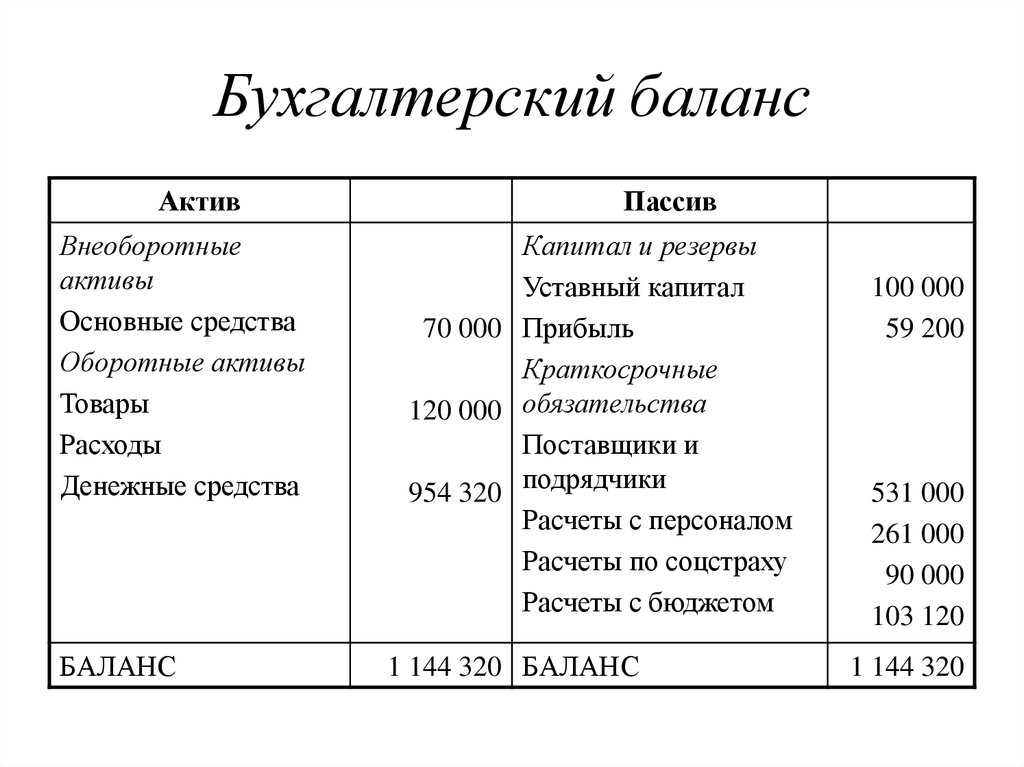

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

Для чего нужен балансовый отчет

По-хорошему вместе с бизнесом должен появиться и баланс предприятия. Задачи, которые он решает, сложно уместить в один пункт или пару предложений. Например, с ним можно понять, почему по отчетам деньги есть, а на счетах пусто, или обнаружить, что вы переусердствовали с кредитами. Но мы понимаем, что все эти активы, пассивы, основные средства и прочее внедрить на старте довольно сложно — без них хватает головной боли.

Поэтому мы разделили степень погружения предпринимателей в финансы компании на три этапа стадии — это поможет вам понять, готовы ли вы к внедрению отчета.

Если вы сейчас на этом этапе, скачайте наш гайд по составлению отчета о движении денежных средств — с ним отслеживать выбытия и поступления намного проще.

Тут пригодится отчет о прибылях и убытках — он покажет, сколько на самом деле зарабатывает компания, как формируется чистая прибыль и какой уровень рентабельности показывает бизнес. Всё об отчете ОПиУ собрали тут.

Баланс — это отчет о том, какими ресурсами владеет компания.

Его можно назвать вершиной финансовой отчетности предпринимателя и собственника бизнеса. И если вам сейчас кажется, что всё слишком сложно, не спешите закрывать эту страницу — дальше мы расскажем, из чего состоит балансовый отчет и как предпринимателю его использовать.

Не хотите читать? Посмотрите запись эфира от нашего эксперта — финансового директора Дмитрия Фурье.

Состав статей бухгалтерского баланса

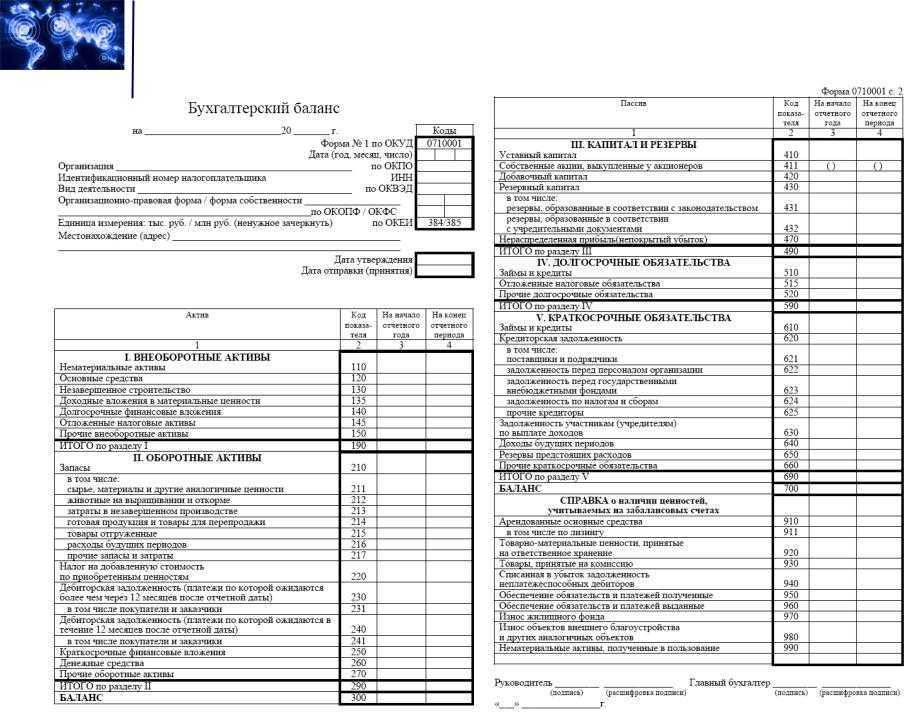

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

Подробный построчный алгоритм заполнения бухгалтерского баланса вы можете посмотреть в Путеводителе по бухгалтерской отчетности от КонсультантПлюс, получив бесплатный доступ к системе.

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

ВНИМАНИЕ! С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения»

Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

К прочим внеоборотным активам организации могут относиться, например:

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02)

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухгалтерский баланс и его виды

Определение 1

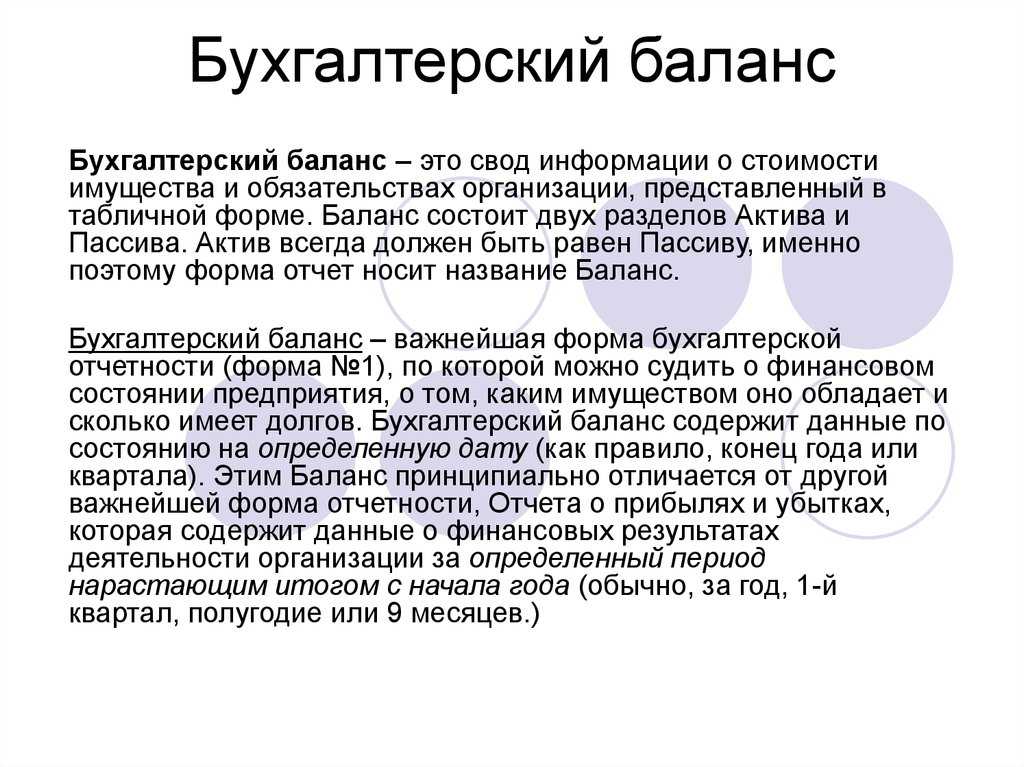

Бухгалтерский баланс — это свод информации, которая отражает финансовые показатели деятельности организации на конкретную дату.

Он позволяет отследить изменения, которые затронули финансовое положение предприятия во времени. Существует очень много видов бухгалтерских балансов.

В зависимости от способа отражения данных:

- Статический – составляется на определенную дату;

- Динамический – составляется на определенный период.

В зависимости от отношения к моменту составления:

- Вступительный – составляется в начале деятельности предприятия;

- Текущий – составляется на отчетную дату;

- Ликвидационный – составляется в случае ликвидации организации;

- Санируемый – составляется, если организация приближается к банкротству в случае ее оздоровления;

- Разделительный – составляется в случае деления организации на несколько фирм;

- Объединительный – составляется в случае объединения организаций.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В зависимости от того, какие данные используются при составлении баланса:

- Инвентарный – составляется по результатам проведенной в организации;

- Книжный – составляется по учетным данным предприятия;

- Генеральный – объединяет в себе учетные данные и результаты инвентаризации.

В зависимости от способа отражения данных баланс подразделяется на:

- Брутто – включает в себя регулирующие статьи, такие как амортизация, наценка и резервы;

- Нетто – не включает регулирующие статьи.

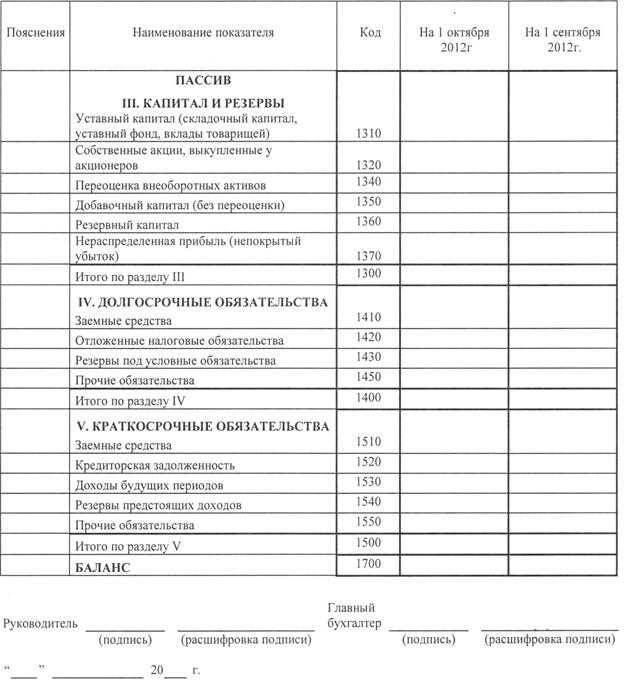

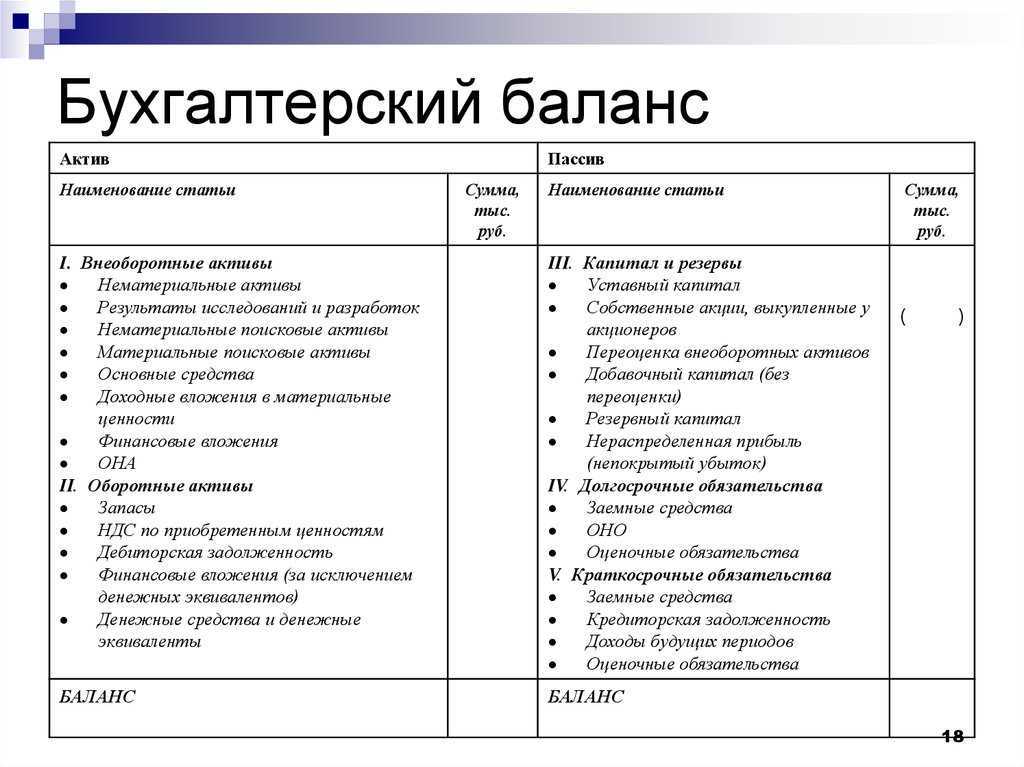

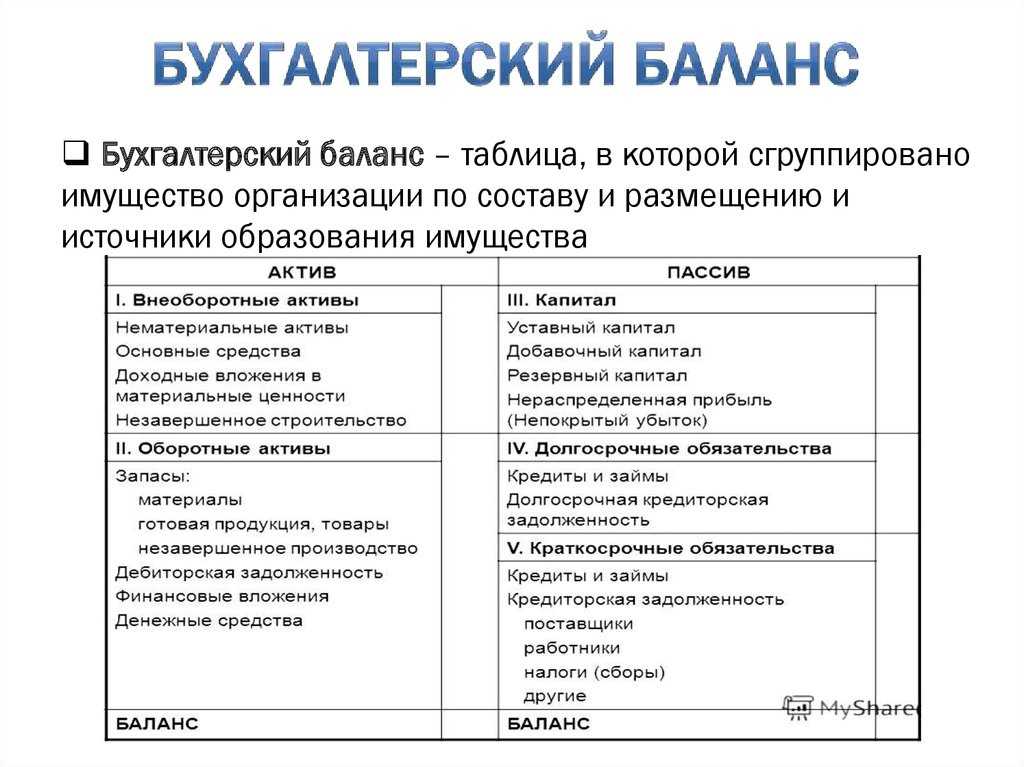

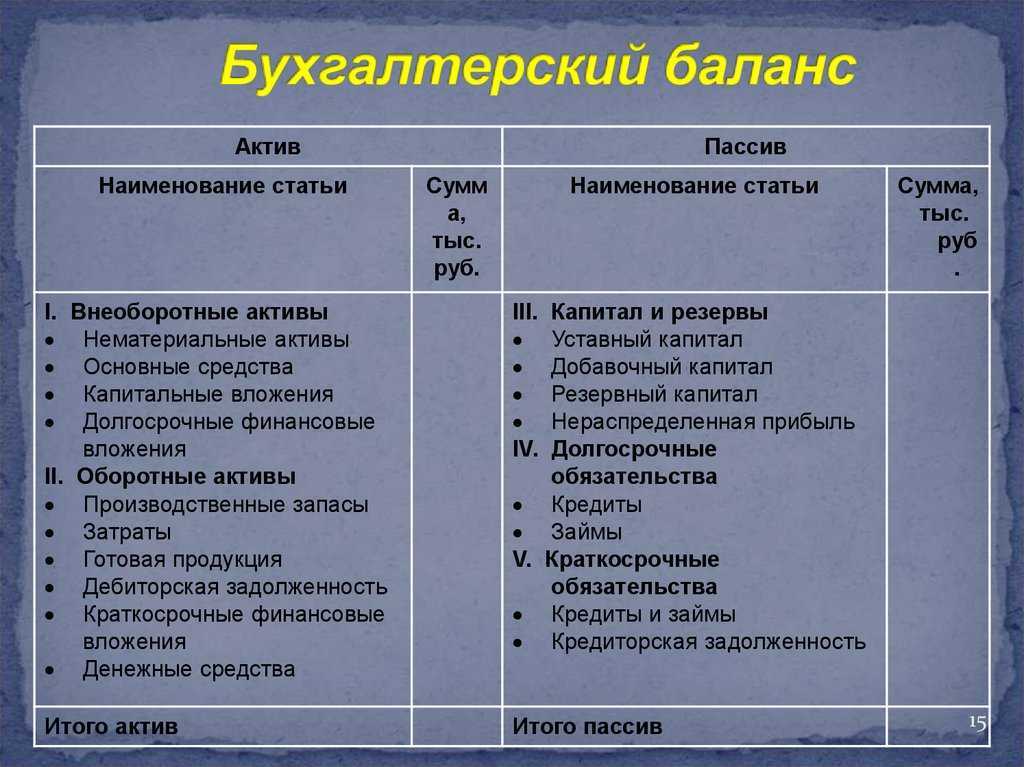

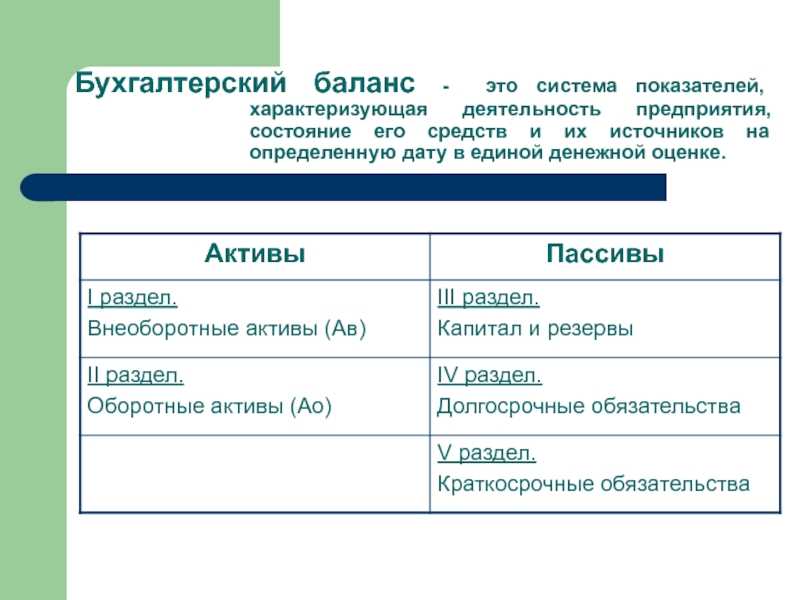

Структура и разделы бухгалтерского баланса

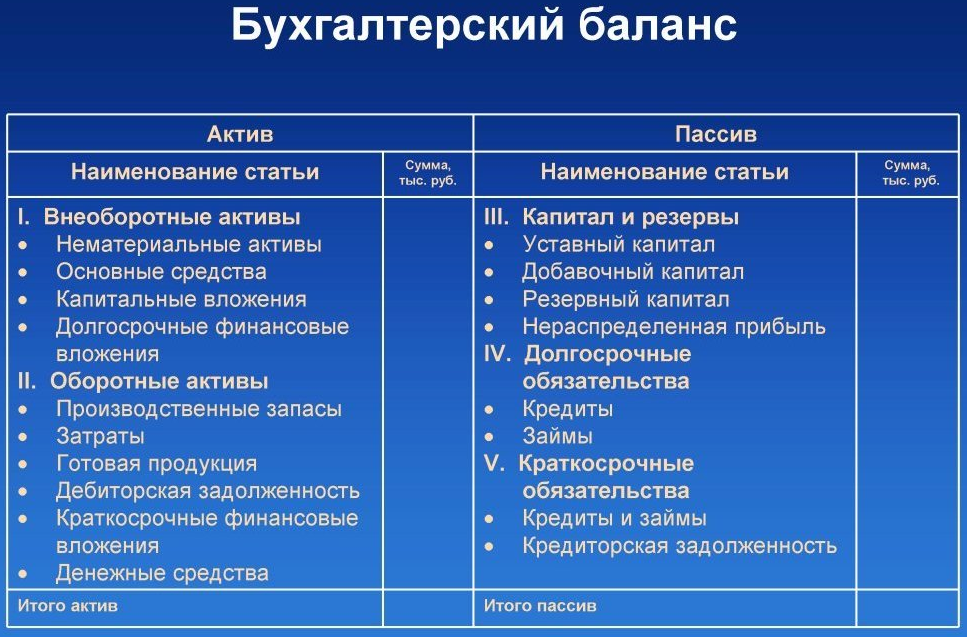

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

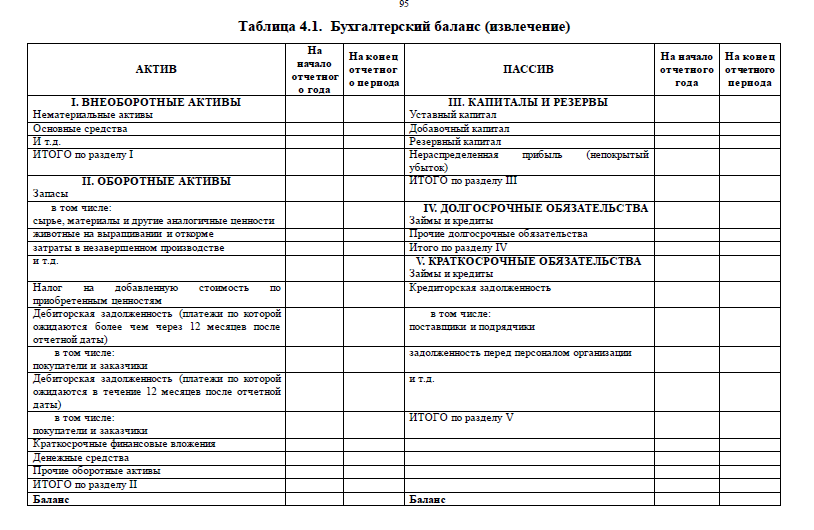

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Коды баланса и их расшифровка

Упрощённый баланс

Малые предприятия могут сформировать баланс, форма которого проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

Таблица 5. Баланс ООО «Омега» на 31.12.2023 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | |

| Краткосрочные заёмные средства | 1510 | |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

| Скачать образец баланса ООО «Омега» |

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

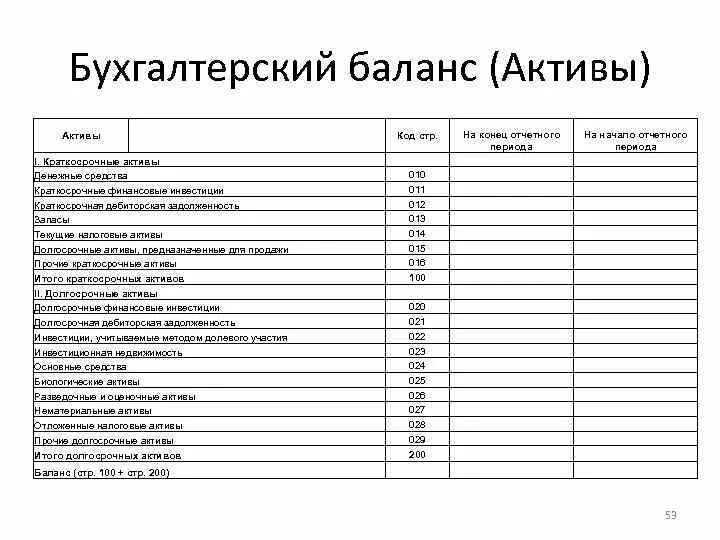

Активы

Активы — это ресурсы компании, с помощью которых она извлекает прибыль.

К активам относятся:

- основные средства и нематериальные активы;

- деньги;

- дебиторская задолженность;

- запасы на складах;

- финансовые вложения и выданные займы.

Проводя анализ активов предприятия, сгруппируйте их по сроку использования:

- Оборотные — со сроком полезного действия меньше года. Например, товары на складе.

- Внеоборотные — используются больше года и, как правило, стоят дорого. Например, станок для производства.

Внеоборотные активы

К внеоборотным активам относятся основные средства и разные нематериальные ценности: транспорт, станки, недвижимость, техника, мебель, товарные знаки, патенты.

Такие активы напрямую не генерируют прибыль, но без них бизнес-механизм работать не будет. Компьютеры нужны для общения с клиентами, станки — для производства товаров, автомобили — для доставки заказов до клиента.

Оборотные активы

К оборотным активам относятся:

- Деньги. Самый понятный и всем знакомый актив. Деньги на расчетных счетах компания может обменять на все что угодно — покупать товары или услуги, пополнять запасы на складе, преобритать новое оборудование на производство. Тот самый актив, который можно быстро трансформировать в то, что вам нужно.

- Запасы на складах. Это категория активов чаще всего относится к торговым и производственным компаниям. Запасы быстро трансформируются в деньги, когда мы продаем товар или возвращаем его поставщику.

- Дебиторская задолженность. Объем обязательств в вашу пользу, то есть когда кто-то должен вам. Дебиторка формируется, когда вы делаете предоплату за товар или услугу, которую получите позже или передаете товар клиенту с отсрочкой платежа. Дебиторскую задолженность сложнее превратить в деньги, чем, скажем, товарные запасы. А если клиент или поставщик объявит себя банкротом, вернуть своё будет вообще проблематично.

- Финансовые вложения и выданные займы. Иногда компания может занимать деньги другим компаниям, или класть их на депозиты. Поскольку в этот момент у нас живых денег нет, но есть обязательство требовать их обратно — фиксируем в краткосрочных финансовых вложениях. Скорее всего, в подобных ситуациях ваш бизнес получает % за деньги, которые вы дали в долг.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02)

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Из чего состоит баланс

Наверняка все слышали выражение, что активы должны быть равны пассивам. Это как раз про баланс — две его составляющие. Разберем их по порядку.

Активы

Активы — это все, что есть у компании. Они делятся на оборотные и внеоборотные.

Внеоборотные активы — это те активы, которые приносят доход больше одного года. К ним относят основные средства, нематериальные активы и долгосрочные финансовые вложения.

Вот, что к ним относится ↓

Основные средства — транспорт, техника, станки для производства, и дорогостоящий инструмент. В общем, всё, за счет чего выполняется работа.

Нематериальные активы — патенты, зарегистрированные товарные знаки, права на изобретения, произведенное ПО, деловая репутация. Их стоимость сложно оценить, поэтому обычно привлекают сторонних экспертов. Впрочем, они редко встречаются в малом бизнесе.

Долгосрочные финансовые вложения — доли в другом бизнесе, ценные бумаги.

Оборотные активы — это те, что обеспечивают доходность в каждом отчетном периоде. Отчетный период — это период, по итогам которого в компании принято собирать отчетность. Как правило, это месяц, но зависит от специфики бизнеса и его операционного цикла. Если у вас кофейня, операционный цикл — один день, потому что кофе покупают ежедневно. Если вы строите небоскребы на Луне и сдаете их за 10 лет, то операционный цикл равен 10 годам.

Такие активы можно быстро конвертировать в деньги.

Вот, что к ним относится ↓

Деньги компании. Тут всё просто — речь о денежках на расчетных счетах и в кассе.

Запасы для перепродажи или последующего перепроизводства.

Дебиторская задолженность — долги других перед вами. Вы отгрузили товар клиенту с отсрочкой оплаты в месяц — это дебиторка. Вы заплатили за сайт, а его сделают через три месяца — это тоже дебиторка.

НДС. Налог на добавленную стоимость — это косвенный налог, который платят покупатели государству. Ваш бизнес — это лишь транзитный пункт. Поэтому платежи по НДС — это не доход и не расход компании. Но это актив, потому что этими деньгами вы можете пользоваться — главное потом заплатить вовремя. А для этого надо знать, когда и сколько вы должны отдать государству.

Прочие активы. Краткосрочные займы, переплаты, ошибочные платежи.

Пассивы

Если активы отвечают на вопрос, что в данный момент есть у компании, то пассивы — за чей счет мы приобрели активы. Например, у вас в компании транспорта на 50 млн рублей — это актив. А кредит в банке на 50 млн рублей, за счет которого вы купили эти машины, — это пассив.

Пассивы делят на две категории — собственный капитал и обязательства. Разбираемся.

Собственный капитал — это активы, которые собственник сам вложил в компанию. Он увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Эту сумму можно сравнить с вкладом в банк — она показывает, какая сумма лежит в бизнесе и приносит определенный процент годовых.

Собственный капитал складывается из трех составляющих ↓

Уставной капитал — то сколько собственники внесли в капитал компании личных денегНакопленная прибыль или убыток. Сколько накоплено прибыли в компании — не выведенной учредителями или не направленной на развитие бизнеса.

Добавочный капитал. Он возникает, если активы компании дорожают или дешевеют в процессе работы. Объясним на примере.

В прошлом году вы купили на деньги компании заводской цех за 12 млн рублей. В баланс пойдут:

- Активы (стоимость цеха) = 12 млн рублей

- Пассивы (деньги компании, на которые она купила цех) = 12 млн рублей

Прошел год, рынок поменялся — и теперь такой цех стоит уже 13,5 млн рублей. Стоимость вашего актива повысится. Стоимость пассива останется прежней, купили-то вы этот цех за 12 млн.

Но активы должны быть равны пассивам. Поэтому дополнительные 1,5 млн пойдут в добавочный капитал. Получится вот так:

- Активы — 13,5 млн

- Пассивы — 12 млн

- Добавочный капитал — 1,5 млн

Обязательства — это то, сколько денег компания взяла взаймы для приобретения своих активов. Кредиты, лизинги, отсрочки, которые вам дают поставщики — это обязательства.

Обязательства делятся на долгосрочные и краткосрочные. Подробнее ↓

Долгосрочные обязательства — это кредиты, займы, лизинги сроком более года. Ключевой критерий, по которому относим пассивы в эту группу — продолжительность обязательств во времени. Если больше года — это долгосрочные обязательства.

Краткосрочные обязательства — это тоже кредиты, займы и лизинги, но сроком до года. Также сюда скорее всего войдет кредиторская задолженность — то, сколько мы должны:

— покупателям (они внесли предоплату, а мы еще не выполнили обязательство)— поставщикам (они отгрузили товар, а мы еще не заплатили)— сотрудникам (они отработали месяц, а мы дадим зарплату чуть позже)— государству (налоги и сборы)

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут

Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Каково основное требование, предъявляемое к бухгалтерскому балансу?

Основным требованием, предъявляемым к бухгалтерскому балансу, является выполнение равенства итогов актива и пассива, то есть баланс активов и обязательств. Это означает, что:

- Сумма всех активов организации, отраженных в левой части баланса, должна быть равна сумме всех обязательств, показанных в правой части баланса.

- Итог по всем статьям раздела «Актив» должен быть равен итогу по всем статьям раздела «Пассив».

Это достигается за счет того, что остатки по счетам капитала, резервов, нераспределенной прибыли учитываются в пассиве баланса. Равенство итогов актива и пассива означает, что все имущество организации имеет источники формирования из собственных или заемных средств. Баланс активов и обязательств — главный признак реальности и достоверности данных бухгалтерского учета и отчетности. При составлении баланса бухгалтер должен скрупулезно следить за равенством итоговых сумм по активу и пассиву. Таким образом, выполнение равенства итоговых сумм актива и пассива — основная задача и главное требование к бухгалтерскому балансу.

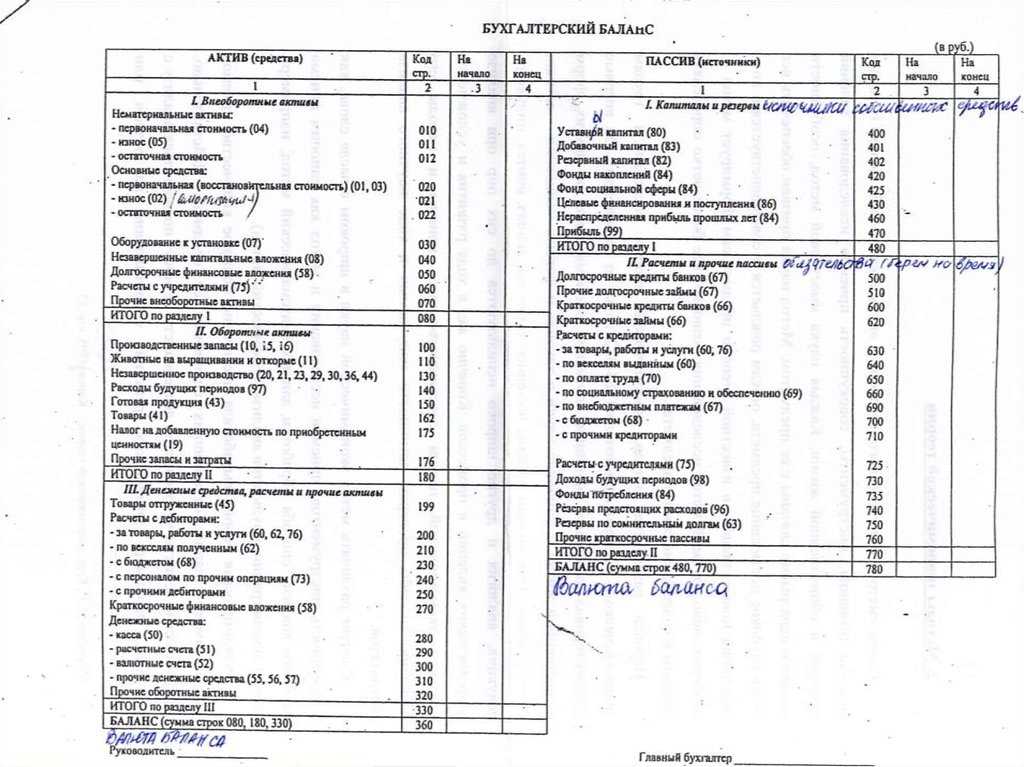

Структура бухгалтерского баланса

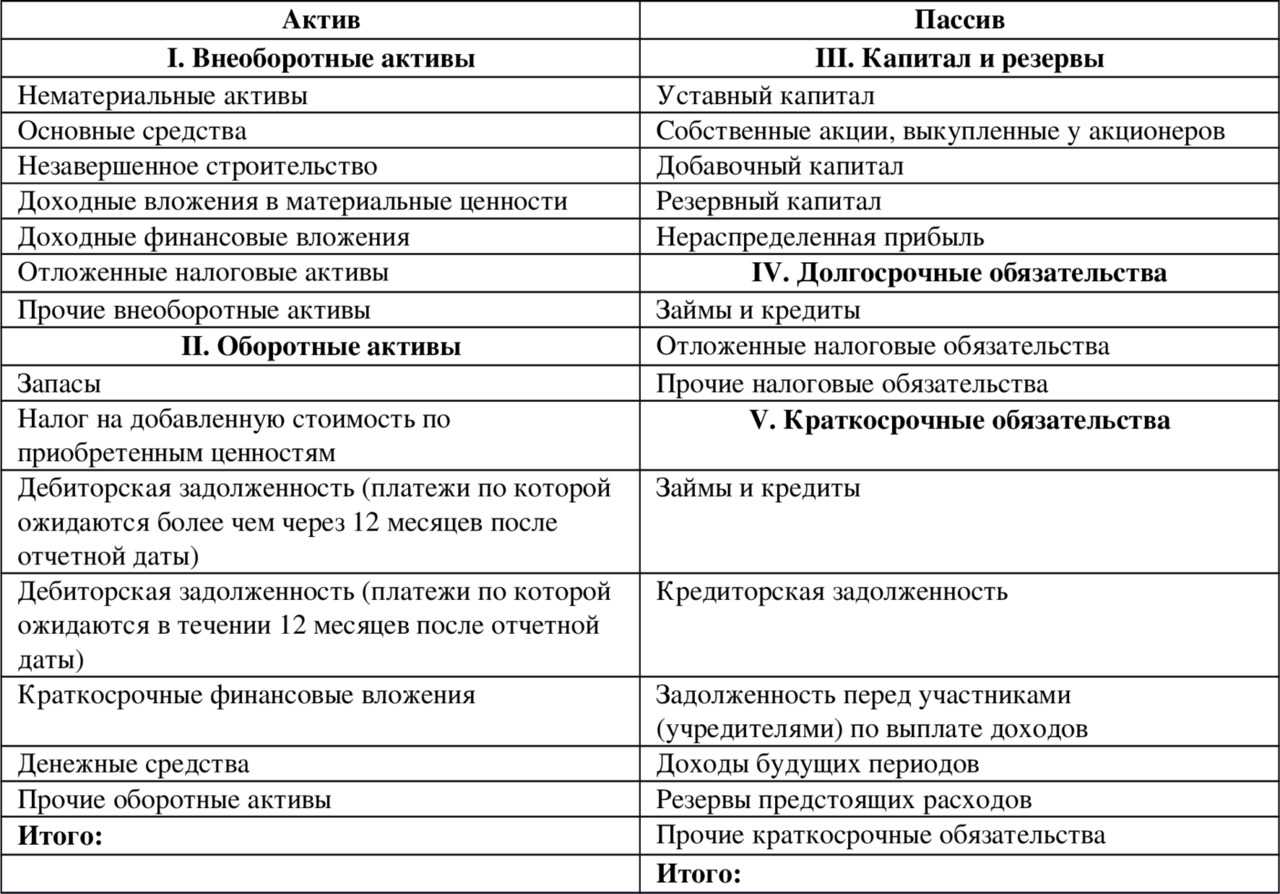

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

Различают балансы и по отношению к моменту составления:

Выделяют балансы по объему данных:

Баланс по своему назначению делится на 4 категории:

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.