Нормативно-правовое обеспечение

^

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18.03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ ФНС России от 14.10.2022 № ЕД-7-1/939@ «Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 01.11.2022 рег. № 70788)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

Письмо-претензия о невыполнении условий договора

Каким пользователям представление отчетности обязательно

В список субъектов, которым данные бухучета должны передаваться в обязательном порядке, входят:

- Налоговая Инспекция;

- Росстат;

- учредители компании (акционеры/участники общества).

За игнорирование срока передачи финансового отчета за год, предприятие несет ответственность в виде штрафа в размере:

- 200 руб. за каждую непредставленную форму в налоговый орган (отдельно 300-500 руб. уплачивает должностное лицо, совершившее противоправное деяние);

- 3 000-5 000 руб. за непредставление сведений в Росстат (отдельно 300-500 руб. уплачивает должностное лицо, совершившее противоправное деяние).

Дополнительные санкции предусмотрены в случае, если предприятие направило контролирующим органам недостоверную информацию (2 000-3 000 руб. для должностных лиц).

Дополнительные санкции предусмотрены в случае, если предприятие направило контролирующим органам недостоверную информацию (2 000-3 000 руб. для должностных лиц).

Учредителю разрешено требовать не только финансовую отчетность компании за год, но и промежуточную (по месяцам и кварталам). Сотрудники Налоговой Инспекции вправе получать данные о прибылях и убытках предприятия в ходе выездных проверок.

Для каких пользователей представляет интерес бухгалтерская отчетность организации

Интерес, проявляемый к бухгалтерской отчетности организации, бывает различного рода.

В первую очередь, потенциальных и реальных инвесторов, собственников бизнеса, которые заинтересованы в непрерывном и прибыльном функционировании компании; поставщиков и покупателей, которые ожидают своевременного и полного выполнения обязательств по хозяйственным договорам. Относят к пользователям и аудиторские компании, банки, различного рода объединения (в т.ч. профессиональные), государство, к примеру, в лице налоговых органов, и т.д. Руководство организации для верных решений ежедневно пользуется информацией о хозяйственной деятельности предприятия.

К пользователям бухгалтерской отчетности можно отнести и работников организации, которые должны быть уверены, что организация как работодатель будет способна оплачивать их труд. Так, работникам организации интересна информация, которая позволяет им оценить способность предприятия выплачивать заработную плату своевременно и в полном объеме, предоставлять социальные льготы.

Собственники предприятия путем анализа бухгалтерской отчетности оценивают финансовые перспективы предприятия в будущем и возможность дальнейшего получения доходов. Инвесторы, предоставляющие собственный капитал, хотят получить представление о размере причитающихся дивидендов, о возможных рисках, которые связаны с инвестиционными вложениями. Кредиторам и заимодавцам необходима достоверная информация, которая позволяет им оценить возможность предприятия вовремя погасить долг по кредиту или займу и выплатить причитающиеся проценты по кредитам и займам в полном объеме.

Контрагенты организации (покупатели и поставщики) заинтересованы в налаживании деловых связей. Поставщиков интересует своевременная и полная оплата за поставку своей продукции, оказание услуг или выполнение работ. Покупателей интересует информация о возможностях компании выполнять свои договорные обязательства.

Налоговым и финансовым органам необходима информация для проверки правильного исчисления налоговой базы и для контроля за своевременным перечислением в бюджет налогов и сборов.

Правительственным органам также нужна достоверная информация для того, чтобы регулировать финансово-хозяйственную деятельность предприятий, формировать политику в налоговой сфере.

Кто является внешним пользователем бухгалтерской отчетности

Известно, что в системе рыночной экономики бизнес каждой коммерческой компании направлен на получение прибыли. Озвученная цель определяет стратегию и особенности развития предприятия в той или иной сфере хозяйственной деятельности. Исходя из принятых управленческих решений, организации формируют финансовые ресурсы и запасы капитала, пригодные для дальнейшего использования. Лица, которые заинтересованы в выгоде от такой деятельности, являются потенциальными инвесторами.

Пользователями, которые обладают какими-либо интересами относительно показателей хозяйственной деятельности конкретного предприятия, осуществляется анализ и оценка финансовых характеристик. По этой причине обозначенным лицам необходимо обладать профессиональными знаниями и навыками работы с такой информацией. Кроме того, в получении сведений об организации заинтересованы пользователи с целью изучения этих данных. Основные категории внешних пользователей:

Кредиторы. К данной группе относят лица и организации, которые принимают решения о кредитовании конкретного предприятия. Анализ финансовой отчетности позволяет пользователям определить платежеспособность компании и перспективы возврата кредитных средств.

Инвесторы. Деятельность в сфере инвестиций характерна для предприятий и частных лиц. С помощью ознакомления с бухгалтерским отчетом какого-либо представителя бизнеса инвесторы определяют эффективность вложенных финансовых ресурсов. На основании вычислений экономических показателей и оценки перспектив развития компании принимают решение и формулируют основные положения инвестиционных программ.

Акционеры. По своей сути данная категория пользователей похожа на инвесторов. В этом случае физические и юридические лица инвестируют в будущую прибыль предприятия путем приобретения акций. В связи с тем, что генерируемая компанией прибыль напрямую определяет размер и периодичность выплат дивидендов, акционеры интересуются, прежде всего, финансовой отчетностью конкретной организации.

Поставщики. Представители этой пользовательской группы в значительной степени заинтересованы в получении оперативных и достоверных сведений о финансовом состоянии бизнеса партнеров. Это влияет на своевременность оплат поставок товаров, материалов, продукции, сырья, услуг и сервиса, что определяет размер прибыли непосредственно поставщика. В определенных случаях, когда бухгалтерский отчет вызывает сомнения в платежеспособности контрагента, поставщики принимают решение о продаже товаров по предоплате.

Покупатели. С другой стороны, в плодотворном и взаимовыгодном сотрудничестве с предприятием заинтересованы потребители готовой продукции

В отличие от предыдущей группы пользователей, в данном случае лицам и организациям важно понимать реальное финансовое положение компании, чтобы оценить производственные возможности потенциального поставщика, финансовые риски при заказе товаров на условиях предоплаты и целесообразность прочих нюансов договорных обязательств.

Налоговые органы. Налоговая служба, руководствуясь актуальными законодательными нормами, осуществляет контроль над корректными и своевременными выплатами налогов и сборов

В связи с этим, уполномоченные подразделения службы интересуются финансовой отчетностью предприятия для проверки правильности отражения информации в официальных системах.

Органы статистики. Организации, которые специализируются на поиске и обработке больших объемов данных, нередко используют сведения из бухгалтерских отчетов компаний. В результате эксперты формулируют выводы о развитии в динамике определенных отраслей хозяйственной деятельности, составляют прогнозы на будущее в части экономики и финансов.

Другие пользователи. К данной категории можно отнести, к примеру, сторонних консультантов и экспертов. В распространенных случаях предприятия по собственной инициативе заказывают подобные услуги с целью повышения качества анализа и прогнозирования финансовых показателей бизнеса. По этой причине специалистам и фирмам важно получить оперативный доступ к достоверным сведениям из бухгалтерской отчетности.

Предприятия публикуют финансовые отчеты, руководствуясь актуальными положениями действующего законодательства. В список субъектов, для которых процедура носит обязательный характер, включены:

- ОАО;

- кредитные и страховые фирмы;

- биржи;

- инвестиционные и прочие фонды.

Понятность и нейтральность

Понятность бухгалтерской информации достигается ее доступностью к пониманию и принятию, не только квалифицированными сотрудниками отдела бухгалтерии, имеющими образование и опыт работы с бухгалтерскими документами, но и всеми пользователями информации, имеющими к ней доступ.

Качество нейтральности информации означает, что она должна быть представлена в таком виде, чтобы исключить предопределенность результатов при принятии управленческих, административных и прочих решений к действию на ее основании.

Статья: Качество бухгалтерской информации

Найди решение своей задачи среди 1 000 000 ответов

Существенность бухгалтерской информации

Уместность, или более распространенная характеристика данного качества, значимость бухгалтерской информации выражается через ее существенности.

Замечание 2

Бухгалтерская информация признается существенной, если значения показателей оказывают значительное влияние на принятие решений заинтересованными пользователями

Где не принимается во внимание преднамеренно или нет могло произойти искажение данных. Главным признается объем данных искажений, повлекший за собой ошибочные интерпретации, понимание, выводы и принятые решения квалифицированными пользователями

Согласно действующему законодательству, организация сама определяет порог существенности и утверждает его в учетной политике. То есть предприятие может принять решение, что существенной будет признаваться сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее трех или пяти процентов, чаще на практике выбирают и устанавливают критерий в 5%. На эту цифру бухгалтера будут ориентироваться при переоценки основных средств, создании резерва под обесценение финансовых вложений и резерва под снижение стоимости материальных ценностей.

Еще одной из ключевых характеристик качественной бухгалтерской информации считается ее своевременность. Часто в рабочие будни возникают ситуации, когда необходимо срочно предоставить информацию до решения имеющихся вопросов по факту операции или хозяйственной деятельности. Выяснения данных спорных моментов может занять время, которого обычно нет в такие критические моменты. Предоставляя таким образом информацию людям ее запросившим, происходит снижение надежности, уместности и качества в целом, что может нанести неблагоприятную тень на всю работу отдела бухгалтерии.

Для реализации основного предназначения бухгалтерской информации и соответственно бухгалтерской отчетности, которая строится на основании первой, необходимо соблюдение баланса всех перечисленных качественных характеристик. При этом выгода от формирования отчетности должна превышать расходы на получение, анализ и обработку информации. Только в таком случае бухгалтерская информация может быть признана существенной, уместной, достоверной, значимой, целесообразной, одним словом, качественной.

Требование — нейтральность

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование нейтральности вызывается желанием иметь глицеринтринитрат высокой химической стойкости. Наличие кислот ил щелочей ускоряет процесс разложения.

Однако, хотя требование нейтральности при размещении Vр влияет на плотность неосновных носителей ( дырок в материале типа п), которая на несколько порядков ниже, чем для основных носителей, плотность неосновных носителей все еще далека от нуля, диффузионный ток неосновных носителей все еще существенен при термоэлектрическом преобразовании энергии.

Необходимо, ксшечно, помнить о выполнении требования нейтральности системы.

Итак, различие интересов пользователей и непредсказуемость их решений крайне затрудняет проведение в жизнь требования нейтральности бухгалтерской информации.

Таким образом, возрастание плотности дырок, вызванное возросшей в результате инжекции плотностью электронов ( требование нейтральности объемного заряда), приводит к быстрому росту проводимости области базы.

Несмотря на кажущуюся простоту принципа, его применение может быть затруднено, если, как это было показано недавно , рассматривать его в строгой форме. Это частично может быть следствием того, что требование нейтральности к выбору системы отсчета не применимо к динамическому уравнению, которое используется совместно с уравнением состояния для решения практических задач.

Суммирование по а относится только к р3 — гибридам атома А. В скобках в табл. 2.6 показаны числа электронов, которые следовало бы ожидать для каждой координационной сферы согласно требованию нейтральности.

И тогда раствор будет содержать больше марганца, чем это соответствует содержанию серы. Поэтому для обмена ионов серебра на ионы марганца ( II) взамен нейтрализованной перекиси водорода был применен пероксигидрат мочевины, который намного лучше отвечает требованию нейтральности раствора.

Не менее важным требованием является равномерность воздействия на конкурентоспособность отдельных групп или всех кредитных институтов. В связи с этим мероприятия центрального банка подразделяются на две группы. К первой из них относятся меры воздействия на часть коммерческих банков. Вторая группа включает мероприятия, касающиеся всех кредитных институтов. Инструменты, относящиеся к обеим группам, соответствуют требованию нейтральности центрального банка, поскольку они одинаково влияют на конкурентоспособность кредитных институтов по отношению друг к другу внутри различных групп или всех банков в целом.

Чтобы избежать большого количества сигналов при движении цен внутри торгового коридора, я создал систему, основанную на скользящих средних, которая активируется только в том случае, когда регистрируется наибольший за тринадцать дней ценовой минимум или наименьший за тринадцать дней ценовой максимум. Если при росте цен отмечается минимальная цена, превосходящая 12 предыдущих минимальных цен, то вводится 3-дневное скользящее среднее для минимальных цен, за которым ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для продажи. И наоборот, если при падении цены отмечается максимальная цена, меньшая 12 предыдущих максимальных цен, то вводится 3-дневное скользящее среднее для максимальных цен, за которой ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для покупки. Только в течение четырех дней после регистрации наибольшего минимума или наименьшего максимума скользящее среднее является активным. Как видите, использование скользящих средних связано с выполнением некоторых условий. Однако основным требованием для любого варианта этой методики является требование нейтральности системы при движении цен внутри торгового коридора. Как только цены прорываются за пределы коридора, методика должна быть достаточно чувствительной, чтобы различить любое движение цен, предшествующее перелому тенденции.

Правила оформления

Все документы отчетности должны быть составлены на русском языке. В качестве валюты расчетов установлен рубль. Обязательно заполнение бланков установленных образцов.

Минфин РФ установил реквизиты, которые в обязательном порядке должны присутствовать в отчетах:

- Наименование отчета, как составляющей части отчетности,

- Отчетная дата,

- Наименование юридического лица, чья деятельность послужила основанием составления данной отчетности. Наименование должно быть полным, сокращения не допускаются,

- Идентификационный номер, полученный юридическим лицом при постановке на учет в налоговый орган,

- Код вида деятельности организации (по ОКВЭД) в соответствии с требованиями Государственного комитета по статистике,

- Организационно-правовая форма и код собственности по Классификатору форм собственности,

- Единица измерения,

- Адрес места нахождения (только на Балансе),

- Даты утверждения, отправки,

Не опускаются исправления в отчетности и ошибки. Любое исправление необходимо заверить подписью ответственного исполнителя и руководителя организации. Также обязательно проставление даты внесения исправлений.

Только в этом случае потенциальные инвесторы будут иметь возможность рассмотрения достоверных данных и результатов хозяйственной деятельности предприятия. А у налоговых органов не будет надобности принимать штрафные санкции к организации. Правильное ведение учета на предприятии – залог успешной и долгой жизни предприятия, не зависимо от рода деятельности.

Основные термины

Бухгалтерской отчетностью (БО) называют пакет документов, который содержит самую достоверную и полную информацию про имущество, обязательства, совершенные хозяйственные операции и экономическое положение предприятия.

Отчетность может составляться как по предприятию в целом, так и по его отдельным подразделениям или отраслям производства. Если предприятие обладает несколькими филиалами или обособленными подразделениями, составляется общая сводная бухгалтерская отчетность.

Такую же сводную отчетность может составлять группа компаний, объединенная под руководством одной организации. БО может включать в себя сведения за весь календарный год, а может составляться за период в неделю или месяц. Отчетность, которую составляют за определенные периоды в течение календарного года, называют внутригодовой или промежуточной.

В БО входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- пояснительная записка к вышеуказанным документам;

- приложения к вышеуказанным документам, которые тоже могут включать различные отчеты, например, о перемещении денежных средств и тому подобные.

Пользователи финансовой бухгалтерской отчетности должны разбираться в перечисленных документах. БО различных предприятий может включать и другие документы, если это регламентировано федеральными законами или указано в учетной политике предприятия.

Бухгалтерский баланс

Бухгалтерский баланс отражает состояние активов и пассивов предприятия. Активы – это все имущество, которое числится на его балансе. Сюда входит как недвижимость, оборудование и сырье, так и готовая продукция, инструменты и оборудование.

Пассивы – это собственные средства, а также те средства, которые предприятие должно вернуть инвесторам, кредиторам и прочим лицам и организациям.

Сумма по активам и пассивам в бухгалтерском балансе за отчетный период должна совпадать

Отчет о финансовых результатах

Этот документ должен содержать сведения о:

- средствах от реализации продукции (прибылях или убытках);

- доходах от внереализационной деятельности;

- операционных доходах и расходах;

- затратах предприятия на производство;

- коммерческих и управленческих расходах;

- суммах налогов;

- чистой прибыли;

- выручке нетто от реализации продукции.

Пояснительная записка

Этот документ поясняет и дополняет бухгалтерский баланс, а также содержит сведения о событиях, которые могли наступить после отчетной даты.

Пояснительная записка, как правило, должна содержать:

- сведения о предприятии;

- основные позиции учетной политики;

- информацию об отдельных активах и обязательствах;

- анализ и оценка структуры баланса и динамика прибыли;

- сведения о доходах и расходах;

- пояснения к существенным статьям БО;

- оценку деловой активности;

- изменение вступительных остатков;

- условные факты хозяйственной деятельности;

- экологические показатели;

- информацию, раскрываемую акционерными обществами;

- прочие существенные сведения, которые необходимы для более полного раскрытия информации бухгалтерского баланса.

Пояснительная записка на текущий момент не должна направляться в контролирующие органы и может не входить в состав БО.

Правила составления письма

Требования к отчетности

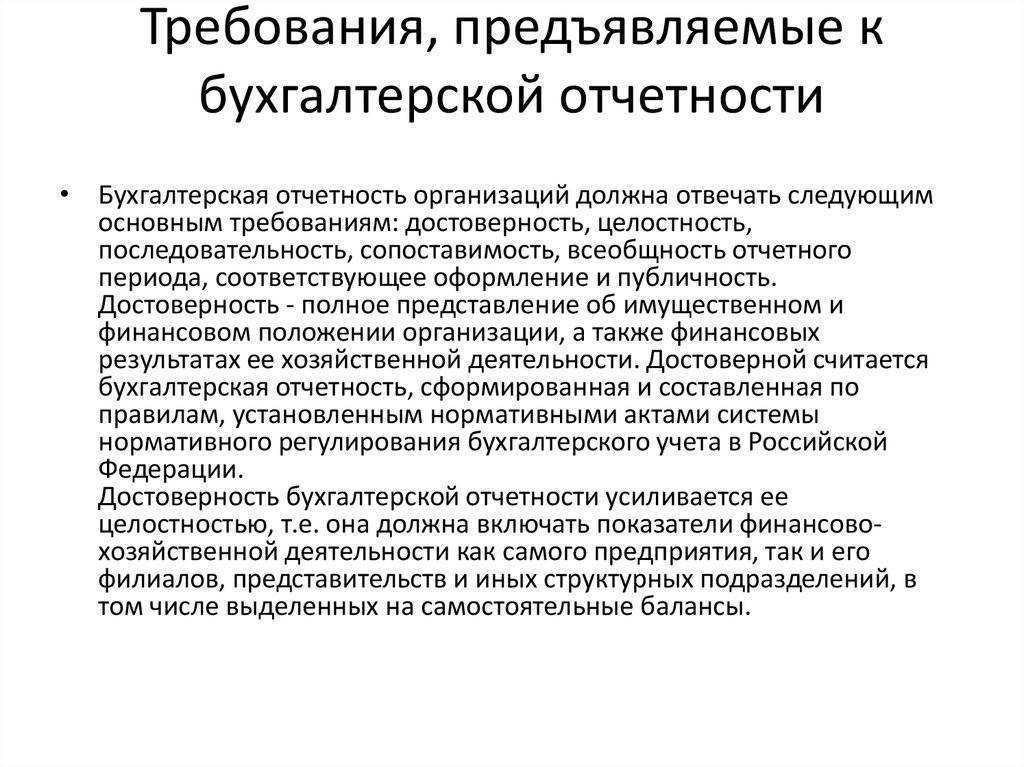

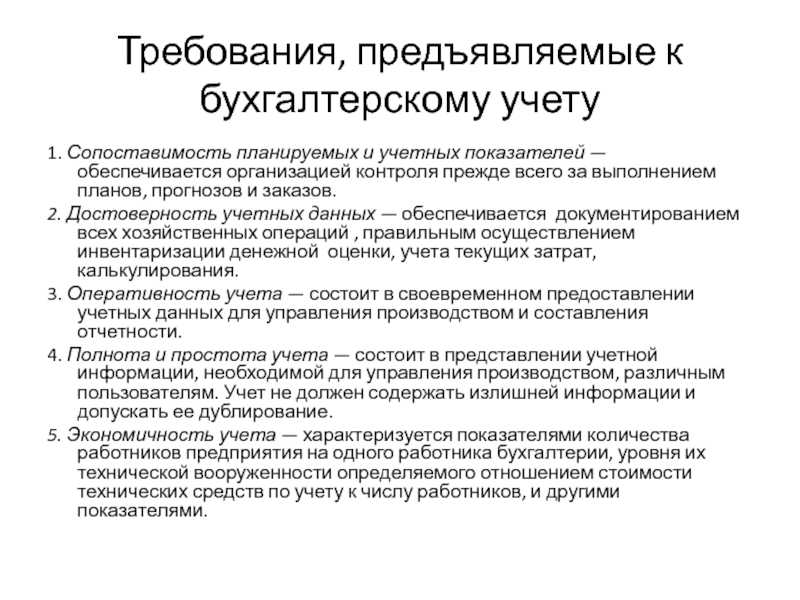

Бухгалтерская отчетность – это один из основных отчетов организации, которая предоставляется в налоговые органы, она должна соответствовать немалому ряду требований. И так, подробнее обо всех требованиях.

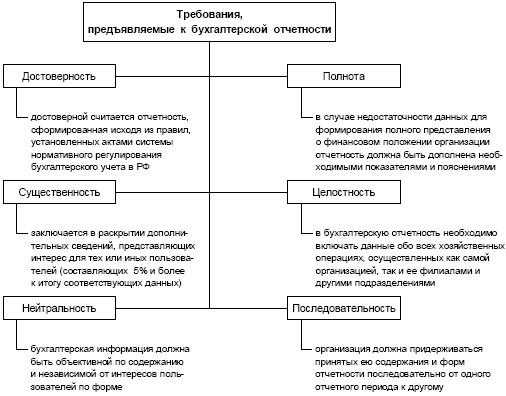

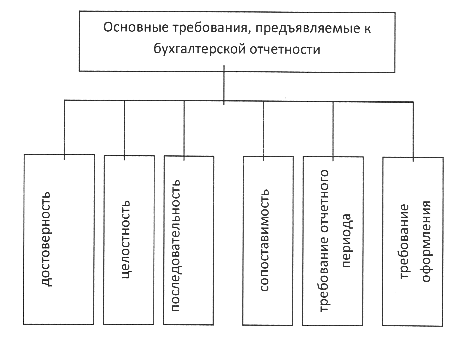

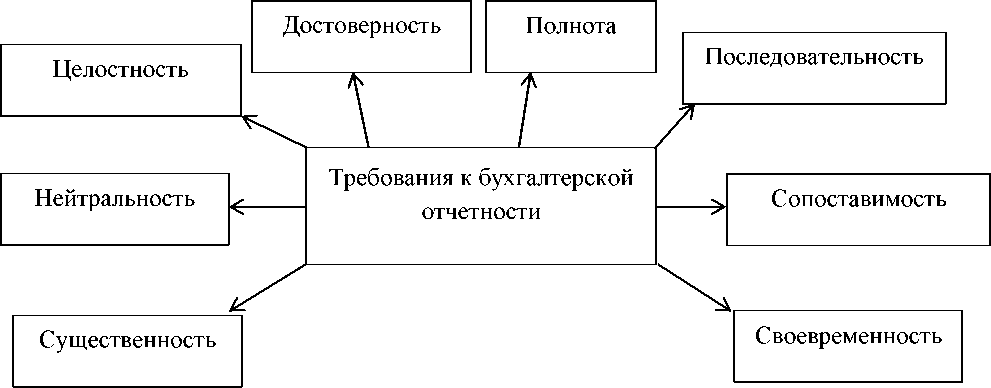

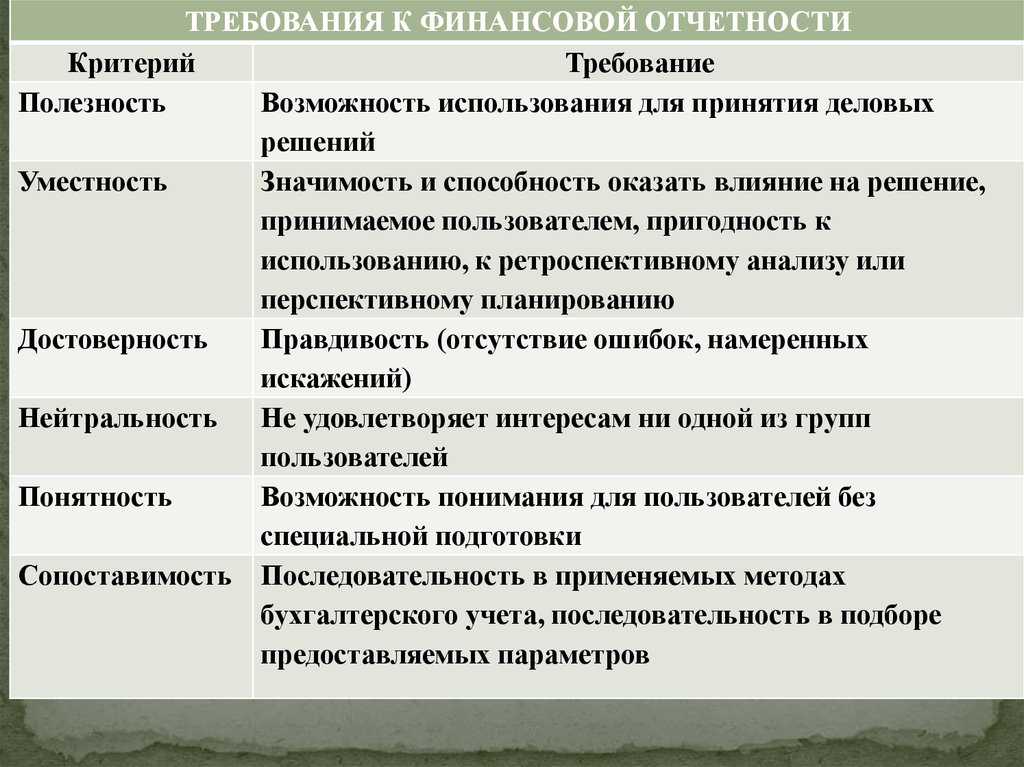

Одним из самых главных требований, предъявляемых к отчетности, является достоверность и полнота представления сведений.

Это требование будет соблюдено только в том случае, если отчетность составлена без утаек, недописок или полного искажения данных. Также это условие говорит о необходимости составлять отчетность в строгом соблюдении всех норм законодательства.

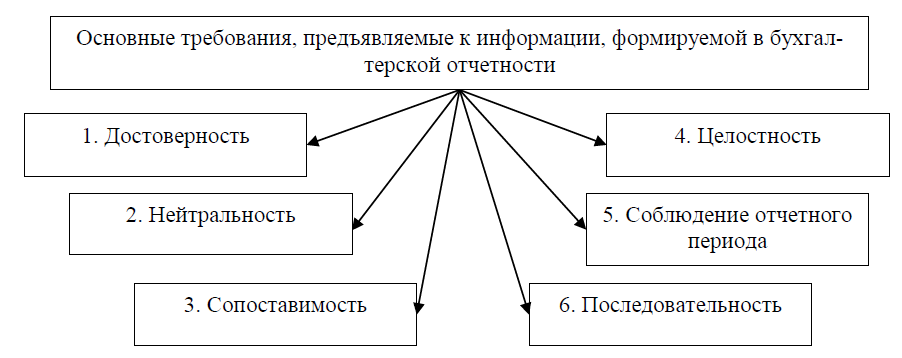

Следующее требование – нейтральность. Оно подразумевает исключение удовлетворения интересов одних групп пользователей перед другими. Искаженные данные могут повлечь за собой решения, которые заведомо будут неверными, так как основаны на нереальных данных.

Требование целостности предполагает внесение в отчетность максимального объема информации по дочерним предприятиям, филиалам.

Последовательность подразумевает следование организацией всем правилам, которые прописаны в учетной политике, все изменения в которой должны быть утверждены в определенном порядке.

Существенность – не может быть стопроцентной достоверности без отражения всей существенной информации. Вопрос о том, какая информация является таковой для данной фирмы, решается исключительно руководителем.

Сопоставимость. Означает необходимость возможности сопоставления данных текущей отчетности с аналогичными показателями за предшествующие периоды.

Если был изменен вид представления данных, то об этом факте обязательно необходимо указать в пояснительной записке.

Своевременность – каждая информация должна быть отражена в отчете своевременно. Нельзя в отчет за первый квартал вносить операции и данные за предыдущий год. Также промежуточная и итоговая отчетность должны предоставляться в налоговые органы в установленные сроки. Это требование актуально для всех отчетов фирмы.

Осмотрительность. Нельзя создавать скрытые резервы и вести учет только тех доходов, которые реально получены. При планировании расходов разрешается устанавливать более высокую сумму, исходя из возможных рисков и брака на производстве.

Непротиворечивость. Означает, что данные первичных учетных документов должны содержать те же данные, что и отчетность в целом. Также не допускается различие данных в разных отчетах за аналогичный период.

Рациональность. Все бухгалтерские операции и их учет должны вестись соизмеримо размерам производства. Нет необходимости несущественные данные отражать в отчете.

Унифицированность. Говорит о том, что все отчеты должны заполняться по стандартным унифицированным формам, установленным Министерством Финансов РФ. Также они имеют определенные классификационные номера.

Постоянство. Ведение бухгалтерского учета и составление отчетности подразумевает непрерывность. Не допускается выпадение данных определенного периода из учета.

Все эти требования логичны и вполне выполнимы каждой фирмой. Через несколько лет ведения учета с выполнением данных требований организация сможет вполне наглядно оценить ситуацию в целом.

А также конкретно по отдельным статьям доходов и расходов, сделать выводы и предпринять все необходимые меры для стабилизации или улучшения рентабельности и ликвидности.

Доверие инвесторов и кредиторов

Инвесторы и кредиторы нуждаются в достоверной информации о финансовом состоянии компании, чтобы принимать взвешенные решения о предоставлении финансовой поддержки или инвестировании в проекты. Когда бухгалтерская отчетность представляет собой объективное и непредвзятое отражение финансовых результатов и положения компании, это создает условия для честной и прозрачной коммуникации между предприятием и их заинтересованными сторонами.

Нейтральность бухгалтерской отчетности предусматривает, что финансовая информация должна быть подготовлена и отражена без каких-либо предвзятых мнений или интересов. Такая отчетность должна быть основана на объективных данных с учетом применимых стандартов и правил бухгалтерии. Наличие нейтральности в бухгалтерской отчетности подтверждает, что информация, предоставленная компанией, не была искажена или подложена с целью воздействия на решения инвесторов и кредиторов.

Доверие инвесторов и кредиторов к компании напрямую зависит от того, насколько они уверены в надежности и достоверности представленной бухгалтерской отчетности. Если они не могут доверять информации, то рискуют не получить свои инвестиции обратно или оказаться в ситуации, когда компания неспособна выполнить свои финансовые обязательства.

| Доверие инвесторов и кредиторов обеспечивает: | Доверие инвесторов и кредиторов увеличивается благодаря: |

|---|---|

| 1. Возможность привлечения дополнительного капитала для бизнеса | 1. Правильному применению стандартов бухгалтерии |

| 2. Лучшие условия кредитования от финансовых учреждений | 2. Предоставлению точной, своевременной и полной информации |

| 3. Расширение возможностей для партнерства и сотрудничества | 3. Прозрачности в учетной политике и отчетности |

| 4. Улучшение репутации и имиджа предприятия | 4. Независимому аудиту финансовой отчетности |

Поэтому необходимо строго придерживаться принципов нейтральности бухгалтерской отчетности, чтобы обеспечить надежность и адекватность финансовой информации, которая будет использоваться инвесторами и кредиторами для принятия удовлетворительных решений. Только при гарантированном доверии со стороны заинтересованных сторон, компания сможет развиваться успешно и привлекать необходимые ресурсы для реализации своих планов и задач.

Внутренние и внешние пользователи

Каждый представитель трудового коллектива фирмы может ознакомиться с документами бухучета. Он считается внутренним пользователем сведений, фиксируемых в финансовой отчетности. Зачастую подчиненных интересует рентабельность и доходы предприятия, на котором они работают. Чем стабильнее экономические показатели, тем меньше риск сокращения штата.

Но объем предоставляемой информации по бухучету носит персонифицированный характер. Он определяется с учетом должностных полномочий сотрудника и наличия обязательств по неразглашению коммерческой тайны.

Учредители фирмы акцентируют внимание на показателях прибыли и убытков, менеджеров интересуют цифры, отражающие объем товарооборота и ликвидность отдельных групп товаров. Работники беспокоятся за то, чтобы предприятие не стало банкротом, а зарплаты выплачивались без задержек и в полном объеме

Внешние пользователи бухучета – это субъекты, которые не связаны трудовыми отношениями в конкретной компании, но заинтересованы в сотрудничестве с ней или же обязаны проверять финансовые показатели коммерческой структуры в рамках служебных полномочий. Такие субъекты классифицируются на несколько категорий. Рассмотрим их подробнее.

Каким пользователям представление бухгалтерской отчетности обязательно к исполнению

Предприятия всех организационно-правовых форм в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ представляют бухгалтерскую отчетность следующим пользователям:

-

собственникам предприятия (участникам, учредителям, акционерам) в соответствии с учредительными документами;

-

органу государственной налоговой службы по месту регистрации предприятия;

-

территориальным органам государственной статистики по месту регистрации предприятия (только годовую отчетность);

-

государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом;

-

другим органам исполнительной власти, банкам и иным пользователям в соответствии с законодательством.

Внешние пользователи

-

Кредиторы

Данная группа пользователей в обязательном порядке изучает бухгалтерскую отчетность компании на предмет возможности выдачи кредита. Кредиторы анализируют финансовое состояние организации и принимают решение о выдаче или не выдаче кредитных средств.

-

Инвесторы

Данная группа пользователей изучает финансовое состояние компании для принятия решения об инвестировании средств в данную организацию.

-

Акционеры

Данная группа пользователей имеет прямой непосредственный интерес к информации из бухгалтерской отчетности, так как прибыль с приобретенных акций прямо зависит от финансовых результатов деятельности предприятия.

-

Поставщики

Данная группа пользователей интересуется финансовым состоянием предприятия на предмет его платежеспособности в тех случаях, когда поставка товаров и других ценностей осуществляется не на условиях предоплаты

-

Покупатели

Данная группа пользователей интересуется финансовым состоянием предприятия для понимания, насколько выгодно будет сотрудничать с такой компанией. Если у компании критическое финансовое положение, то покупатели вряд ли согласятся на предоплату за товары, работы или услуги.

-

-

Налоговые органы

Данная группа пользователей интересуется информацией из бухгалтерской отчетности предприятия для контролирования правильности начисления обязательств по налогам и страховым взносам.

-

Органы статистики

Данная группа пользователей интересуется информацией из бухгалтерской отчетности предприятия для сбора статистических данных по определенным сегментам.

Замечание 2

Таким образом, все пользователи информации, которая содержится в бухгалтерской отчетности преследуют разные цели, однако важной составляющей является достоверность предоставляемых данных. Некоторые типы организаций обязаны публично раскрывать информацию о своей деятельности

Принципы отражения данных

В общем виде требования к бухгалтерской отчетности выражены несколькими принципами. Они служат основой для работы с отчетными данными.

Отчетность должна быть достоверной. В ней правдиво и в полной мере должны отражаться финансовые результаты и иные данные, отражающие деятельность хозяйствующего субъекта. Нейтральность отчетности означает, что она не должна быть односторонней и служить интересам какой-то группы пользователей отчетности либо одного пользователя. Иными словами, она должна носить объективный, а не субъективный характер. Сложность заключается в том, что сведения БУ крайне редко бывают полностью нейтральными – на основании их определенный пользователь может принимать конкретные управленческие решения.

Простой пример: прибыль фирмы можно сравнивать с прибылью этой же фирмы за предыдущие периоды или с расчетными данными, а можно – с показателями по отрасли, в рамках определенного сектора рынка. В зависимости от того, кто и с какой целью проводит такой анализ, отчетные данные будут восприниматься использоваться по-разному, а значит, нейтральными быть не могут.

Отчетность должна формироваться таким образом, чтобы обеспечить целостность данных. В отчетность должны включаться все данные организации: по обособленным подразделениям и в целом. Если подразделение выделено на отдельный баланс, он все равно сдается в головную организацию, и там формируется общая отчетность, с учетом этих данных.

Отчетность должна составляться последовательно, период за периодом. Отчетные формы, в соответствии с этим принципом, образуют «цепочку» данных по годам. Изменения данных прошлых лет производятся лишь в исключительных случаях, в соответствии нормативно установленным учетным порядком.

Сопоставимость учетных данных – возможность сравнить их с аналогичными цифрами за предыдущие периоды. В учетных формах предусмотрены для этого соответствующие графы. Если данные за предыдущие периоды сопоставить нельзя, их корректируют по правилам, закрепленным в законодательстве.