Ответственность за неуплату НДФЛ

За нарушение порядка начисления и уплаты НДФЛ ответственность предусмотрена и для налоговых агентов (работодателей) и для самих физических лиц, самостоятельно получивших прибыль. При несвоевременной уплате НДФЛ возникает заложенность по налогу, которая должна быть перечислена в бюджет. Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности.

Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно. Занижение налоговой базы возможны в том случае, если налогоплательщик указывает в декларации те вычеты, которые не вправе применять.

Виды ответственности

Бухгалтер относится к должностным лицам предприятия, поэтому на него в полной мере распространяются нормы ТК РФ и локальных актов. Это означает, что даже при отсутствии оснований для уголовной или административной ответственности, к нему могут применяться дисциплинарные санкции – предупреждение, выговор или увольнение. Если действиями бухгалтера компании причинен ущерб, возмещать его придется в ходе привлечения к полной или ограниченной материальной ответственности.

Полномочия по ведению бухучета, составлению отчетности и представлению ее в уполномоченные органы возлагаются приказом директора организации. Поэтому и дисциплинарные санкции или материальная ответственность применяются по решению руководства компании. Для этого обязательно проводится служебное расследование, устанавливается виновность действий или бездействия, иные обстоятельства проступка. Наказание последует за следующие проступки:

- нарушение норм ТК РФ и иных законодательных норм, локальных актов предприятия;

- нарушение предписаний трудового контракта, должностной инструкции, распорядка рабочего дня, иных дисциплинарных норм;

- нарушение учетной политики предприятия в сфере ведения бухучета.

Так как бухгалтер относится к вышестоящим должностным лицам предприятия, за большинство проступков к нему может сразу применяться увольнение. Например, если возникнут основания для утраты доверия, либо бухгалтер окажется виновным в растрате или хищении, трудовой договор с ним могут расторгнуть по итогам служебного расследования.

Ответственность главного бухгалтера по КоАП РФ или УК РФ наступает вне зависимости от решения руководства предприятия. Возбуждать указанные дела могут сотрудники ИФНС и внебюджетных фондов, правоохранительных и антимонопольных органов. Для этого будут учитываться материалы камеральных и выездных проверок со стороны ИФНС, финансовая и хозяйственная документация предприятия.

Нужно учитывать, что правильность ведения бухучета изначально является обязанностью организации. Если руководитель не возложит такие обязанности на конкретного специалиста бухгалтерии, отвечать за любые нарушения придется ему или юридическому лицу. Исключение составляет только уголовная ответственность, к которой могут привлекать лишь физические лица, но не предприятия.

Перечень санкций и оснований для их применения зафиксирован в нормах КоАП РФ и УК РФ. Разграничение между этими видами ответственности происходит по сумме причиненного ущерба, характеру проступка, наличию причинно-следственной связи между действиями бухгалтера и наступившими последствиями

Обязательным условием для уголовного или административного наказания является вина конкретного специалиста бухгалтерии, которая может выражаться в форме умысла, неосторожности или небрежности

Кодекс об административных правонарушениях: статья 15.11

Страшным сном любого бухгалтера (особенно главного) всегда была статья 15.11 Кодекса об административных правонарушениях. Статья рассказывает о грубых нарушениях при ведении бухгалтерского учета и определяет административную ответственность, которая наступает в связи с такими нарушениями.

Статья достаточно подробно и понятно описывает за какие конкретно нарушения какая ответственность предусмотрена. Кроме того, статья содержит информацию, в каких случаях должностные лица могут быть освобождены от ответственности.

Самым главным, ключевым изменением, которым отличается новая редакция статьи, является примечание 1.1, введенное законом №113-ФЗ от 29.05.019 года. В нем как раз и говорится об освобождении от административной ответственности и условиях, при которых ответственность не применяется. Такое примечание значительно облегчит жизнь многим бухгалтерам. Ведь далеко не всегда, например, наличие документов напрямую зависит от бухгалтера. Бывают ситуации, когда поставщик все никак не пришлет нужные бумаги или недобросовестный работник уже в десятый раз «забывает» где – то отгрузочные документы.

Практический пример расчета

Например, ООО «Цветной мир» заплатил НДС в размере 20 365 рублей за июль 13 октября. По п. 1 ст. 174 НК РФ, НДС необходимо заплатить не позднее 25 числа месяца, следующего за отчетным. Следовательно, это надо было сделать до 25 августа 2021 года.

Сверившись с календарем, бухгалтер высчитал количество дней просрочки — 48, начиная с 26 августа. Так как данная задолженность образовалась до 30 сентября 2021 года, то величина ставки рефинансирования будет рассчитана одним способом и останется 1/300, независимо от количества дней.

Согласно Информации Центрального Банка РФ от 16.06.2017 года, ставка рефинансирования установлена в размере 9%. Однако до 13 октября она менялась еще раз. По Информации Центрального Банка РФ от 15.09.2017 года, с 18.09.2017 года установлена ставка 8,5%. Поэтому следует рассчитывать пени по-разному.

Теперь можно посчитать, в каком размере придут санкции от налогового органа:

- 20 365 * 23 дня * 1/300 * 9,0% = 140,52 рубля;

- 20 365 * 25 дня * 1/300 * 8,5% = 144,25 рублей;

- 140,52 + 144,25 = 284,77 рублей.

Найдена сумма пеней по просроченной задолженности. Для наглядности можно составить таблицу: Таблица №1. Расчет пеней.

| Период просрочки | Количество дней просрочки | Сумма задолженности | Ставка рефинансирования | Размер ставки рефинансирования | Начисленные пени |

| С 26.08.2017 по 17.09.2017 | 23 | 20 365,00 | 9,0% | 1/300 | 140,52 |

| С 18.09.2017 по 13.10.2017 | 25 | 20365,00 | 8,5% | 1/300 | 144,25 |

| ИТОГО: | 48 | 284,77 |

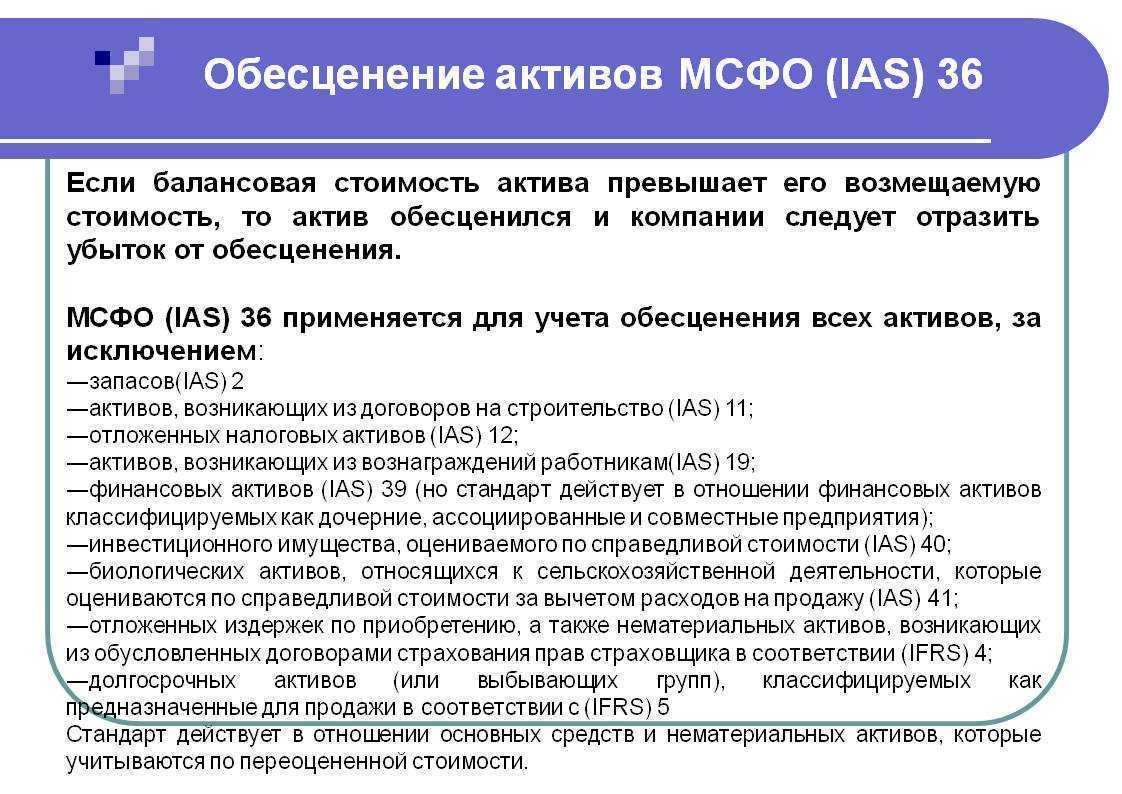

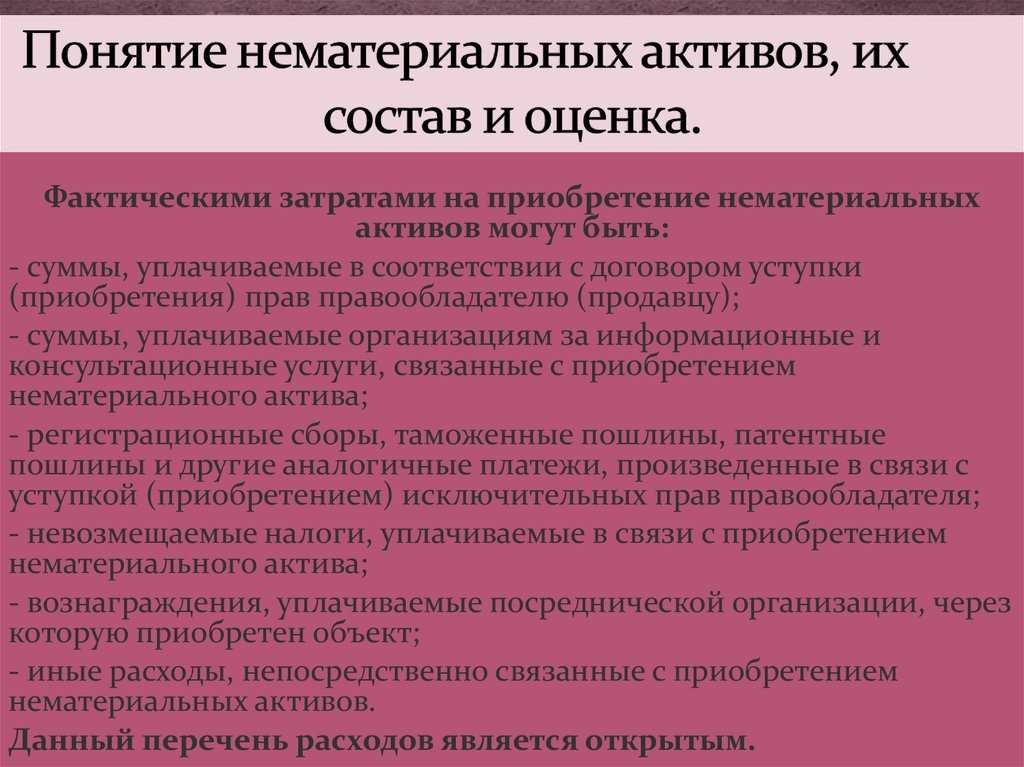

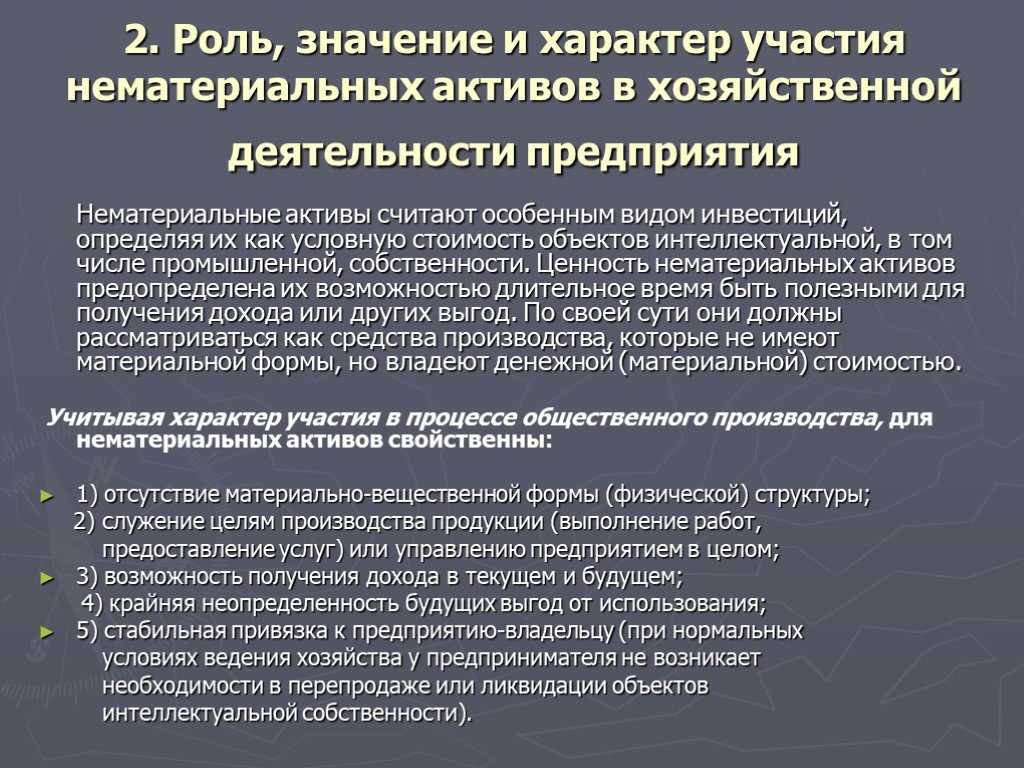

Как оценивать запасы при признании?

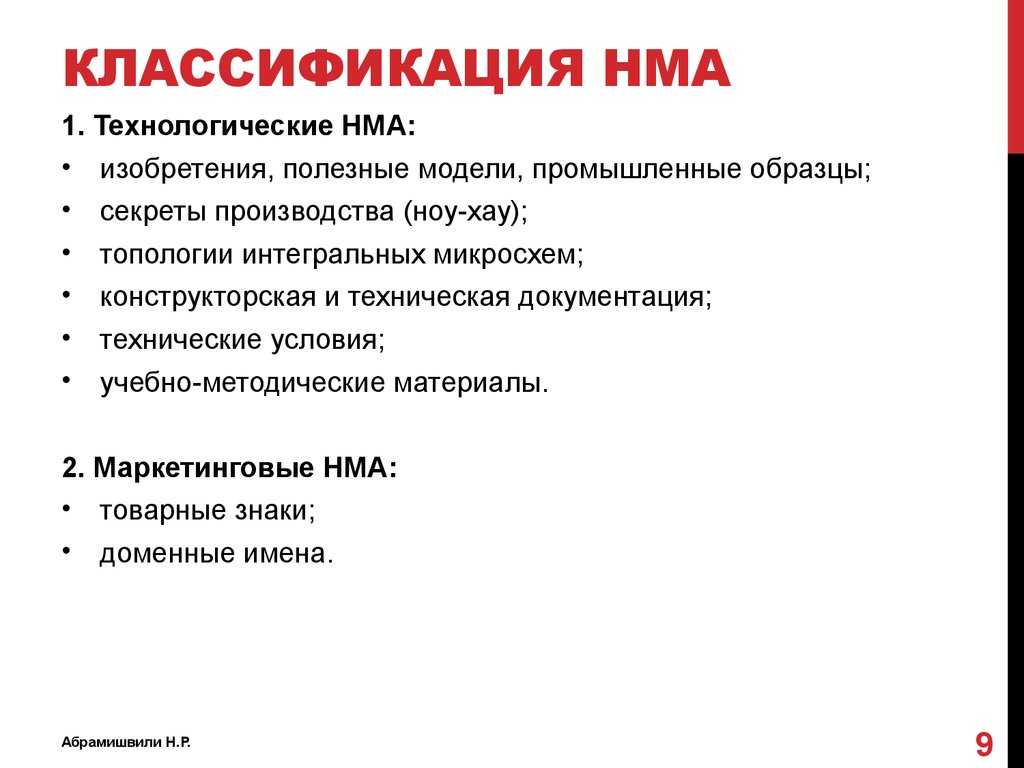

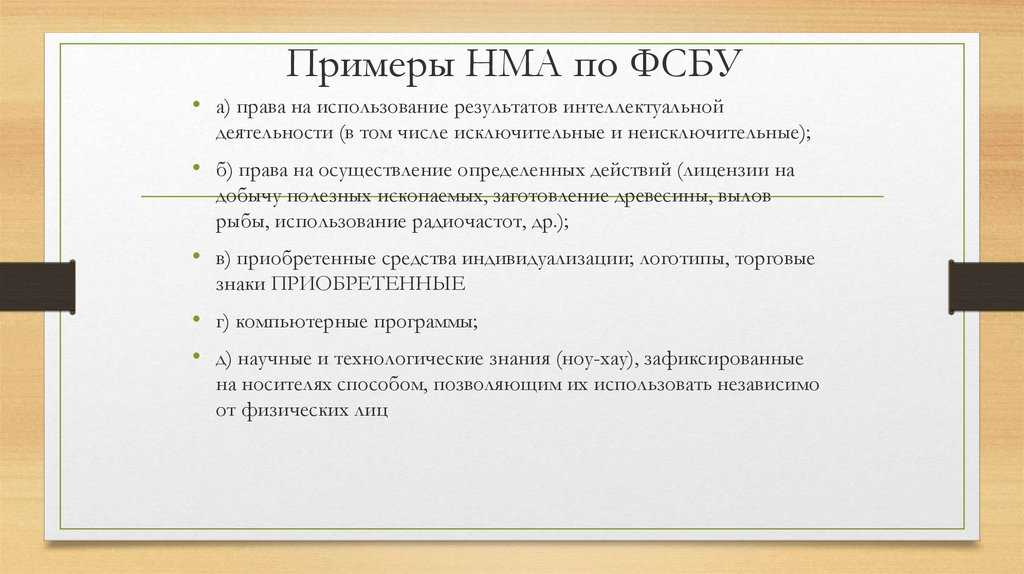

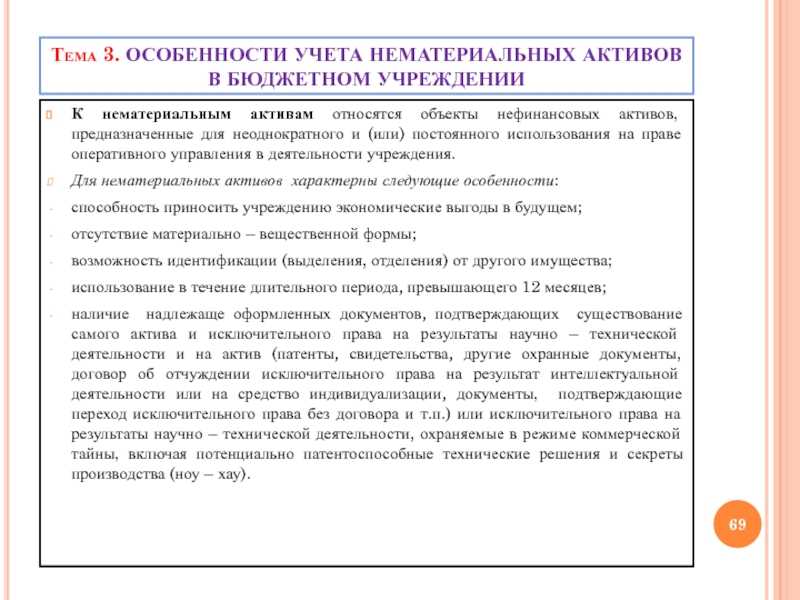

Кто должен применять новое ФСБУ 14/2022

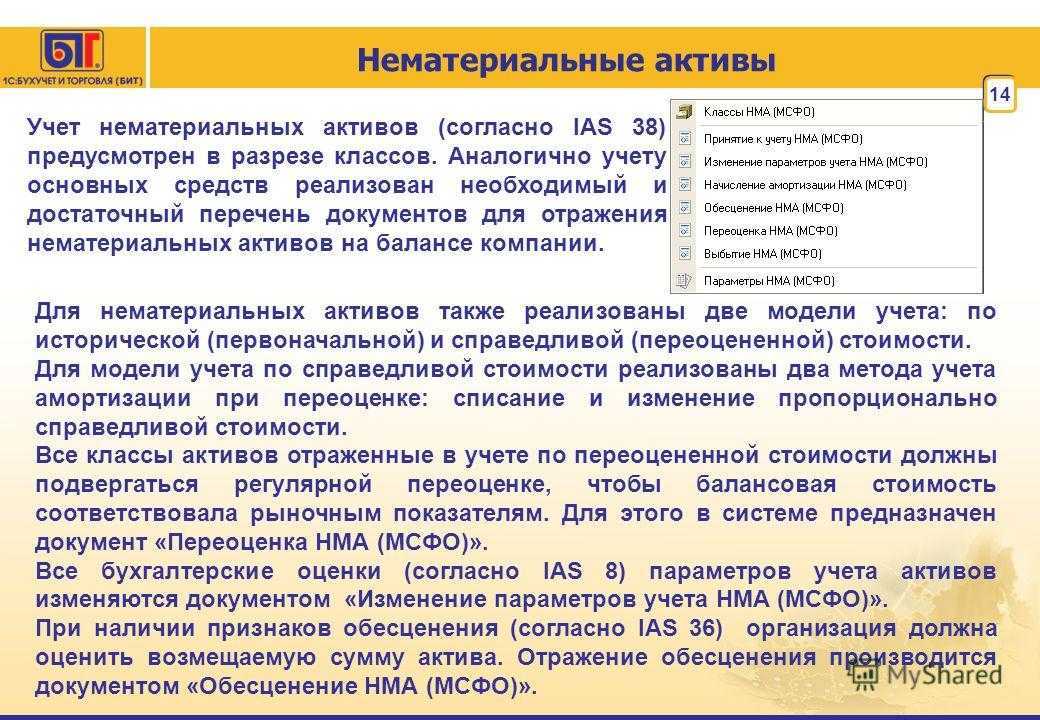

Начиная с отчетности за 2024 год на учет нематериальных активов (НМА) по новому стандарту должны перейти все коммерческие организации. Ранее компании по желанию могли использовать этот стандарт досрочно.

Если организация ведет бухучет в упрощенном порядке, то ряд положений ФСБУ 14/2022 она вправе не применять. К примеру, такие организации могут не проверять НМА на обесценение.

Учтите: одновременно с новым стандартом нужно применять и изменения, внесенные в ФСБУ 26/2020 по капвложениям в НМА. Они также станут обязательными начиная с отчетности за 2024 год.

Об основных новшествах ФСБУ, касающихся нематериальных активов и капвложений мы уже писали.

Актуально:

Переход на ФСБУ

Порядок перехода на ФСБУ 14/2022

Для перехода с 2024 года на ФСБУ 14/2022 нужно скорректировать учетную политику.

Если организация не вправе вести бухучет в упрощенном порядке, может потребоваться закрепить, к примеру, такие положения:

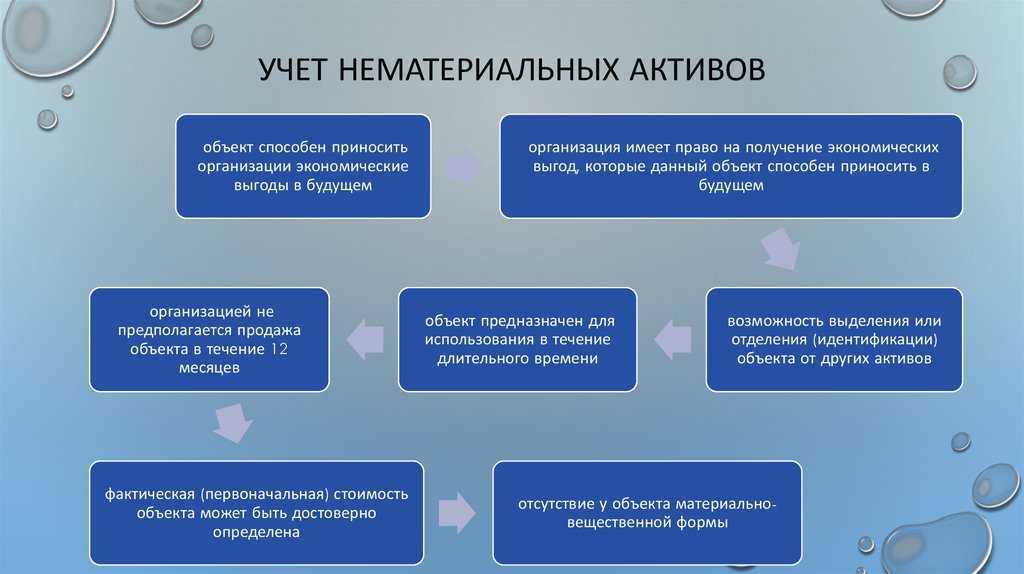

лимит стоимости для малоценных НМА, если вы хотите использовать данное право. Его величина не должна быть существенной для организации. Так, для целей бухучета НМА можно установить тот же лимит, что и в налоговом учете для их отнесения к амортизируемому имуществу, — 100 тыс. руб.;

виды и группы, по которым классифицируете НМА в организации;

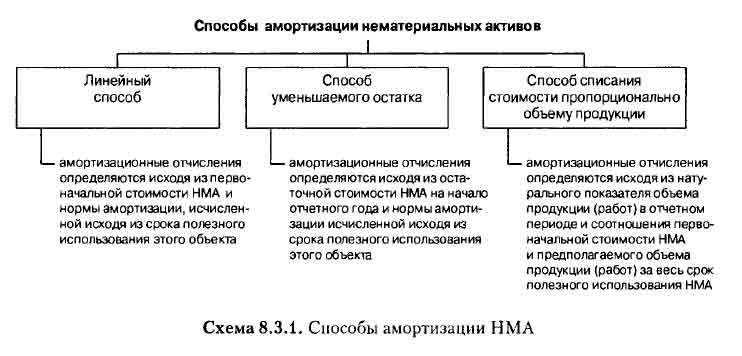

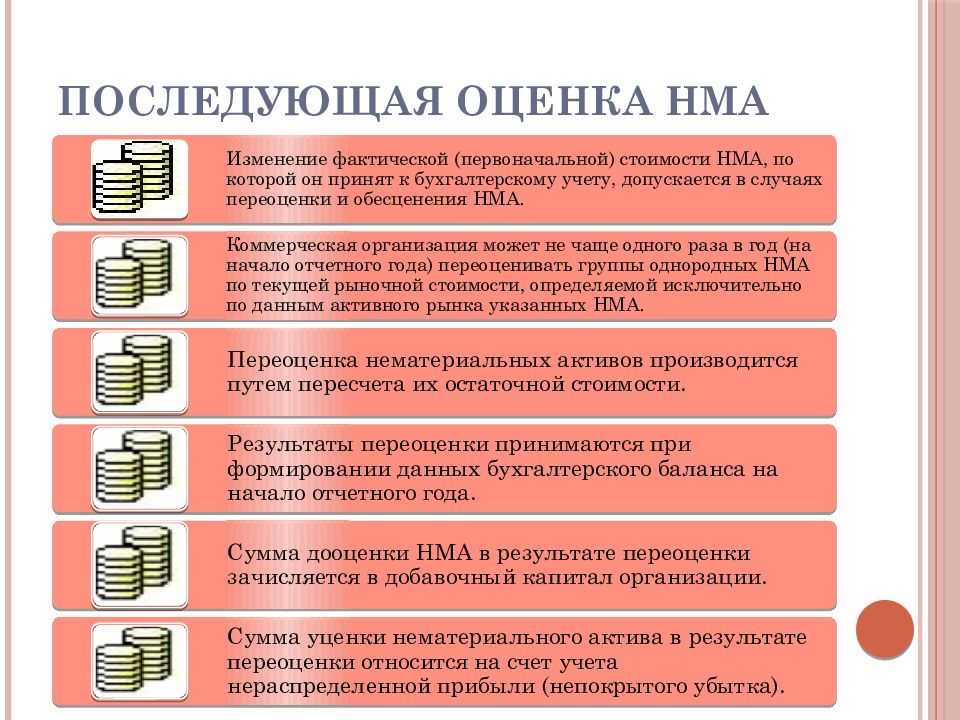

способ оценки после признания НМА в бухучете для каждой группы: по первоначальной стоимости или по переоцененной. Последним способом можно оценивать НМА, для которых есть активный рынок;

момент начала начисления амортизации, а также способ ее начисления для каждой группы НМА. Так, обычно начинать амортизировать объект НМА нужно с даты его признания в бухучете, а прекращать — с момента списания с учета. Однако вы можете решить начинать начисление амортизации с 1-го числа месяца, следующего за месяцем признания объекта НМА в бухучете, а прекращать — с 1-го числа месяца, следующего за месяцем его списания с учета;

порядок перехода на новый стандарт. Перейти на него можно ретроспективно — это самый трудоемкий вариант, но и самый точный. Он обеспечивает полную сопоставимость показателей бухотчетности за предыдущие годы. Либо альтернативно — при этом варианте можно не пересчитывать сравнительные показатели бухотчетности. Способ, который выбрала организация, нужно раскрыть в бухотчетности за первый отчетный период применения ФСБУ 14/2022.

Если компания вправе вести бухучет в упрощенном порядке, то прежде всего укажите, признает ли ваша организация нематериальные активы в бухучете. Так, вы вправе зафиксировать, что все затраты на НМА включаете в расходы по обычным видам деятельности в полной сумме по мере осуществления. Если решили НМА не признавать, то других положений в разделе «Нематериальные активы» учетной политики для целей бухучета не будет. Отметим, что новый стандарт вы вправе применять перспективно. При этом способе корректировать прошлые данные не надо.

Если компания применяет новый стандарт досрочно и ничего менять не хочет, корректировать учетную политику не нужно.

Учтите, для перехода на ФСБУ 26/2020 по капвложениям в НМА также уточняют учетную политику. В бухучете и отчетности изменения можно отразить любым способом по выбору организации: ретроспективно, альтернативно или перспективно.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты. Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах. В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Куда отнести затраты по санкциям

Пени по налогам в бухгалтерских проводках корреспондируются по кредиту счетов в зависимости от вида налога. Например, страховые взносы в Пенсионный фонд учитываются на 69 счете «Расчеты по социальному страхованию и соцобеспечению», соответственно, пени по этому взносу тоже будут накапливаться здесь же.

В свою очередь по дебету пени можно начислять:

- На 99 счет «Прибыли и убытки».

- На 91.02 «Прочие расходы».

Выбор варианта предоставляется потому, что законодатель не прописывает четко правила учета пеней. Однако это не означает, что можно по своему желанию отражать налоговые пени на любом счете. Компании необходимо закрепить в Учетной политике порядок отражения.

Если санкция учитывается на 91 счете, то обычно это связано с несвоевременно полученными документами.

Например, организация должна сдать годовой бухгалтерский отчет до 31 марта по ст. 18 Федерального закона №402-ФЗ от 06.12.2011 года и отразить все операции, относящиеся к прошлому периоду.

Документы, поступившие после сдачи годового отчета, показываются в текущем году как убытки прошлых лет и учитываются как прочие расходы. Если бухгалтерия получила от ИФНС расчет пеней по любому виду налога за истекший финансовый период после 31 марта, то они автоматически записываются операцией:

Дебет 91.02 «Прочие расходы» Кредит 68 (69).

Условия признания капитальных вложений

Грубое нарушение требований к бухгалтерскому учету

Статьей 15.11 КоАП РФ Кодекса Российской Федерации об административных правонарушениях установлена ответственность за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. На основании указанной нормы должностные лица организации – руководитель или главный бухгалтер – могут быть оштрафованы за грубое нарушение требований к бухучету.

Под грубым нарушением требований к бухгалтерскому учету понимается:

- занижение сумм налогов не менее чем на 10 % вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской отчетности на 10 % и более;

- отражение в бухучете фиктивных операций и объектов;

- ведение счетов бухгалтерского учета вне применяемых регистров бухучета;

- составление фиктивной отчетности;

- отсутствие первичных документов, регистров бухучета, бухгалтерской отчетности, а также аудиторского заключения (если аудит обязателен) в течение установленных сроков хранения таких документов.

Проводки по начислению штрафа по ндфл

ООО «Альфа» при перечислении взносов за сентябрь 2021 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября. После подачи отчетности за 3 квартал 2021 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2021 года. Бухгалтер отразит начисленные пени в ПФР проводками:

Тем не менее, пени должны отражаться в том периоде, в котором происходит их перечисление, а не в том, по итогам которого они начислены. Исходя из правил бухгалтерского учёта: пени являются расходами именно текущего периода, а так как они не отражаются в оформлении своём нормами налогового права, то на них распространяются общие правила по записи расходов.

Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог»

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика»

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

| Дебет | Кредит |

| 20, 23, 25, 26, 29, 44 | 68 (субсчет земельного налога) |

Пени по налогам: понятие и порядок расчета

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ). Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от неуплаченной суммы исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Расчет можно представить в виде формулы:

П = Н × Дн × 1/300 Среф,

где:

Н — неуплаченная или несвоевременно уплаченная сумма налога;

Дн — календарные дни просрочки;

Среф — ставка рефинансирования ЦБ РФ.

ОБРАТИТЕ ВНИМАНИЕ! С 27.12.2018 размер пеней ограничивается суммой недоимки, на которую их начисляют. Подробнее см

.

Какими проводками оформляют начисление штрафа

При формировании проводок по начислению штрафов необходимо обратиться к ПБУ 10/99 «Расходы организации», в соответствии с которыми данная операция классифицируется как «Прочий расход». Планом счетов бухгалтерского учета предусмотрен счет 91 «Прочие доходы и расходы», а именно субсчет 91.02 «Прочие расходы». Правила отражения в БУ отличаются от НУ: проводки по штрафам в бухучете принимаются к расходам предприятия, а в налоговом учете на основании п. 2 ст. 270 НК РФ такие операции не учитываются в целях налогообложения.

Имеются и иные особенности формирования проводок по штрафным санкциям контролирующих органов: по налогу на прибыль отражаются с использованием сч. 99 «Прибыли и убытки» в составе убытка. В остальных случаях используется сч. 91.02.

В карточке сч. 68.02 бухгалтер корректно использовал следующие проводки:

| Дебет | Кредит | Описание |

|---|---|---|

| 68.02 «Пени по НДС» | 51 | Уплачены пени за нарушение сроков уплаты НДС в размере 962,12 рубля |

| 91.02 «Не учитываемые в целях налогообложения прибыли» | 68.02 «Пени по НДС» | Отнесены к прочим расходам пени по НДС, в налоговом учете не учитываются |

Аналогичным образом используйте проводки для начисления штрафов по страховым взносам, НДФЛ, транспортному налогу и т.д.: Дебет 91.02 «Расходы, не принимаемые в НУ», Кредит 69, 68 в разрезе субсчетов, за исключением субсчета «Налог на прибыль».

Кто попадает под штрафы?

Согласно примечанию 1 к ст. 15.15.6 КоАП РФ (в новой редакции) ответственность предусмотрена для должностных лиц всех организаций госсектора: государственных органов, органов местного самоуправления, органов управления внебюджетных фондов и их территориальных подразделений, а также государственных и муниципальных учреждений.

Как показывает судебная практика, административная ответственность грозит прежде всего главным бухгалтерам (иным работникам, на которых возложена обязанность по ведению бюджетного (бухгалтерского) учета, формированию и представлению бюджетной (бухгалтерской) отчетности). Причем по ст. 15.15.6 КоАП РФ (в прежней редакции) штрафуют бухгалтерских работников казенных учреждений и органов власти (см., например, Постановление Хабаровского краевого суда от 13.11.2018 по делу № 4А-631/2018). А по ст. 15.11 КоАП РФ (в прежней редакции) привлекают работников бюджетных и автономных учреждений (см., например, Постановление Пензенского областного суда от 27.04.2018 по делу № 4а-167/2018, в котором назначение штрафа главному бухгалтеру муниципального автономного общеобразовательного учреждения признано правомерным).

Хотя приходится отвечать и руководителям: например, руководителю территориального подразделения госоргана, привлеченному по ст. 15.15.6 КоАП РФ (в прежней редакции) (Постановление ВС Республики Алтай от 22.08.2018 по делу № 4а-92/2018), директору муниципального автономного общеобразовательного учреждения, привлеченному по ст. 15.11 КоАП РФ (в прежней редакции) (Постановление заместителя председателя Свердловского областного суда от 21.03.2018 по делу № 4а-207/2018). Правда, во втором случае производство по делу было прекращено. Хотя нарушение заключалось в искажении показателей бухгалтерской отчетности более чем на 10%, учреждение своевременно устранило допущенное искажение.

Отметим, что виновное должностное лицо обычно определяется с учетом двух обстоятельств: в чьи полномочия входит ведение учета, представление отчетности и кто подписал спорный документ.

Суть поправок, внесенных законом 113-ФЗ

Суть поправок проста – бухгалтеры освобождаются от ответственности, если ситуация будет складываться следующим образом. Говоря простым языком, на бухгалтера не будет наложен штраф, если показатели в отчетности искажены по вине других лиц.

Это может произойти в двух случаях:

- Самый распространенный вариант – первичные документы не предоставлены в бухгалтерию или предоставлены, но с задержкой. Каждый бухгалтер сталкивается с такой ситуацией, когда недостающие документы приходится прямо – таки «выколачивать» из работников, которые ответственны за передачу документа в бухгалтерию, а иногда и из самих поставщиков. И хорошо, если нерадивый поставщик находится в том же городе, до него хоть доехать можно. А если поставка производилась из другого города? Основные проблемы возникают именно здесь.

- Второй вариант касается ситуации, когда документы не соответствуют реальному положению дел. Самой распространенной ситуацией является такая: по документам пришло 100 единиц товара, а по факту – 50 единиц или отгрузки не было вовсе. То есть вся отгрузка или какая – то ее часть являются фиктивными

В соответствии с новым законом 113-ФЗ получается, что когда нарушение фактически допускает другой работник, бухгалтер за это ответственности не несет.

Как пени отражаются в отчетности

Если учитывать пени на счете 99 «Прибыли и убытки», то в отчете о прибылях и убытках они попадут в строку «Прочее», стоящую после строки «Прибыль (убыток) до налогообложения». То есть они вычитаются из показателя «Прибыль (убыток) до налогообложения» и формируют показатель «Чистая прибыль (убыток)».

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль» от этого не изменится.

В итоге от варианта отражения пеней в бухучете зависит лишь показатель «Прибыль (убыток) до налогообложения». А важен ли этот показатель прибыли для пользователей отчетности? Без сомнения, важен. Он используется для анализа отчетности и принятия экономических решений. Поэтому ваша задача такова: если суммы пеней существенные, раскрыть информацию о них в отдельных строках отчетности или в пояснительной записке, чтобы пользователи знали, с учетом пеней или без него сформирован показатель прибыли (убытка) до налогообложени я п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина России от 06.07.99 № 43н .

Итак, четких указаний по вопросу отражения в бухучете пеней по налогам нет. Но так как ни один из вариантов не снижает достоверность отчетности, вы можете выбрать любой и закрепить его в учетной политике.

Способ избежать штрафа за первичку

Если есть ответственность за нарушения, то есть и способы ее избежать.

Для того, чтобы бухгалтер мог снять с себя ответственность, нужно доказать, что нарушение по факту совершил другой сотрудник.

Для этого при приемке первички нужно записывать, кто и когда именно принес тот или иной документ. Если документ предоставлен с опозданием, то с сотрудника берется объяснительная записка с указанием причин задержки со сдачей документа в бухгалтерию. Можно завести отдельный журнал, а можно делать это, например, на обратной стороне документа.

Таким образом у бухгалтера на руках будет доказательство, что ответственное лицо выполнило свои обязанности халатно и не предоставило документацию в срок.

Кроме приема первички следует учитывать еще один момент. Если бухгалтер не хочет попадать под действие административной ответственности, то принимать к учету не имевшие место расходы или операции ни в коем случае нельзя. Это является прямым нарушением закона и в зависимости от объема нарушения, бухгалтер может быть привлечен даже к уголовной ответственности.

Выполнение этих простых правил позволит бухгалтеру избежать ответственности за нарушения, совершенные другими лицами.

Какими проводками оформляют штраф за нарушение ПДД

Для учета штрафных санкций используйте сч. 76. Какой субсчет выбрать организации, вправе определить самостоятельно. На вопрос, какие проводки поставить при начислении штрафа ГИБДД: 76.02 или 76.09, ответим: используйте удобный вам субсчет, организация вправе ввести в план счетов бухгалтерского учета и иные субсчета. С целью удобства выделите отдельный субсчет, например 76.11 «Расчеты по административным правонарушениям» или «Расчеты по санкциям государственных органов» и т.д. Внесите дополнения в учетную политику в связи с введением выделенного субсчета.

В оформлении проводок по штрафу ГИБДД и его оплате будьте внимательны: бухгалтер отражает данные в учете, когда штраф выписан напрямую на организацию. Если в постановлении указан водитель транспортного средства, то и оплату он производит за счет своих денежных средств. Рассмотрим пример: организации пришло постановление по почте России за нарушение правил дорожного движения сотрудником-водителем. В документе нарушителем числится организация, и уплачивать ей. Но с водителя уплаченную сумму удержите на основании распоряжения директора, издайте его в течение месяца со дня оплаты. Ст. 138 ТК РФ позволяет производить удержания с заработной платы в рамках 20 % от суммы. Если прошло более месяца, то потребуется письменное согласие водителя на компенсацию ущерба на основании ст. 248 ТК РФ. Если согласия нет и водитель возражает, то работодатель вправе обратиться в суд. Вот на какой счет списываются штрафы ГИБДД: на 91.02, в расходах по налогу на прибыль суммы учесть нельзя. Сумма компенсации от водителя признается внереализационным доходом и отражается на сч. 91.01 «Прочие доходы», которые в полном размере облагаются налогом на прибыль.

В таблице — бухгалтерские проводки штрафа за нарушение ПДД в 2022 году:

| Дебет | Кредит | Описание |

|---|---|---|

| 91.02 «Не учитываемые в НУ» | 76, субсчет «Расчеты по административным правонарушениям» | Отражены расходы по нарушению Правил дорожного движения |

| 76, субсчет «Расчеты по административным правонарушениями | 51 «Расчетные счета» | Уплачена сумма нарушения |

| 70 «Расчеты по оплате труда» | 73 «Расчеты с персоналом по прочим операциям» | Из заработной платы водителя удержана сумма по постановлению |

| 50 «Касса» | 73 | Сотрудник добровольно внес денежные средства в кассу предприятия и возместил ущерб |

| 73 | 91.01 «Прочие доходы» | Сумма возмещения отражена в составе внереализационных доходов компании |

Обобщим, на каком счете учитывать штрафы ГИБДД: затраты в БУ отражаются с использованием сч. 91.02. БУ и НУ по налоговым правонарушениям зависят от вида налога: по налогу на прибыль используется сч. 99, по остальным налогам — дебет сч. 91.02. Иные административные нарушения относят на сч. 91.02.

Пени по налогам: на каком счете учитывать и как отражать в отчетности

Если учитывать пени на счете 99 «Прибыли и убытки», то в отчете о прибылях и убытках они попадут в строку «Прочее», стоящую после строки «Прибыль (убыток) до налогообложения». То есть они вычитаются из показателя «Прибыль (убыток) до налогообложения» и формируют показатель «Чистая прибыль (убыток)».

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль» от этого не изменится.

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Несвоевременная сдача отчетности согласно п. 1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб. за каждый месяц (за форму 6-НДФЛ), 200 руб. за каждую справку 2-НДФЛ. Передача неверных сведений, согласно п. 1 ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 руб. за каждый некорректно оформленный отчет.

А вот в случае просрочки платежа по НДФЛ придется не только погасить задолженность, но и перечислить пени. КБК на перечисление пеней остались прежними:

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Что предписывали прежние нормы?

Как видим, до вступления поправок в силу существовало два состава правонарушений, действующих в отношении разных организаций госсектора. Приведем их в таблице.

|

Параметр для сравнения |

Статья 15.11 КоАП РФ |

Статья 15.15.6 КоАП РФ |

|

В чем заключается нарушение? |

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности |

Непредставление или представление с нарушением сроков бюджетной отчетности. Формирование и представление сведений, необходимых для планирования и исполнения бюджета, с нарушением. Представление заведомо недостоверной бюджетной отчетности или иных сведений, необходимых для планирования и исполнения бюджета |

|

Кто несет ответственность? |

В том числе должностные лица бюджетных и автономных учреждений |

Должностные лица органов власти и казенных учреждений |

|

Какова административная ответственность? |

За совершение проступка впервые – штраф в размере от 5 000 до 10 000 руб., повторно – штраф в размере от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет |

Штраф в размере от 10 000 до 30 000 руб. |

Начисление пеней по налогам проводки 2022

Расчет можно представить в виде формулы: П = Н x Дн x 1/300 Среф, где: Н — неуплаченная или несвоевременно уплаченная сумма налога; Дн — календарные дни просрочки; Среф — ставка рефинансирования ЦБ РФ. Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п.

Например, некоторые организации используют два разных метода начисления амортизации, выигрывая при этом на налоге на имущество. Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится. 4 Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского. Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском. Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

Штрафы, предусмотренные в новой редакции статьи

Прежде, чем разбираться с нововведениями дальше, следует определиться какие штрафы и за что предусмотрены статьей 15.11 КоАП.

| Нарушение | Штраф |

| Грубое нарушение в учете, совершенное впервые | Штраф налагается на должностных лиц, размер от 5000 до 10000 рублей |

| Грубое нарушение в учете, повторно | Штраф для должностных лиц составит от 10000 до 20000 рублей, либо предусмотрена дисквалификация на срок от 1 до 2 лет |

Как видим, штрафы достаточно серьезные и вдвойне обидно было их платить бухгалтеру в случае, когда виноватым в искажении показателей было другое лицо. Хорошо, что к настоящему моменту этот неприятный момент исправлен в пользу бухгалтеров.

Случаи освобождения должностных лиц от ответственности

Если правонарушение совершено и бухгалтер знал о некорректных данных учета, то и в этом случае можно избежать ответственности.

Освобождение от ответственности происходит в двух случаях:

- Если выявлена ошибка в данных, то бухгалтеру оперативно нужно подать в налоговую инспекцию корректирующий отчет, а также заплатить все налоги и пени, которые были недоплачены в связи с искажением данных

- Иногда ошибки находятся уже после сдачи отчетности в налоговую инспекцию, но до ее утверждения собственниками. В этом случае нужно поправить некорректные данные. Штрафа удастся избежать

Бухгалтер – профессия сложная, нервная, но интересная. Некоторое время назад она считалась достаточно престижной и уважаемой. Но время идет, а вместе с ним меняется и сама профессия. Современный бухгалтер должен знать и уметь столько всего, что иногда в голове не укладывается. В связи с этим многократно возросла ответственность таких специалистов. Законодатель при принятии закона 113-ФЗ сделал «подарок» для большинства бухгалтеров. Теперь можно не бояться ответственности, если правонарушение совершено по вине другого лица. Главное, суметь это доказать

Сделать это можно, как соблюдая осторожность в работе, так и посредством фиксирования всех фактов нарушений со стороны работников компании, если такие факты отразятся в итоге на бухгалтерской отчетности