Наш ответ

Да, Вы обязаны подать декларацию по УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН. Декларация подается по УСН подается только по итогам года.

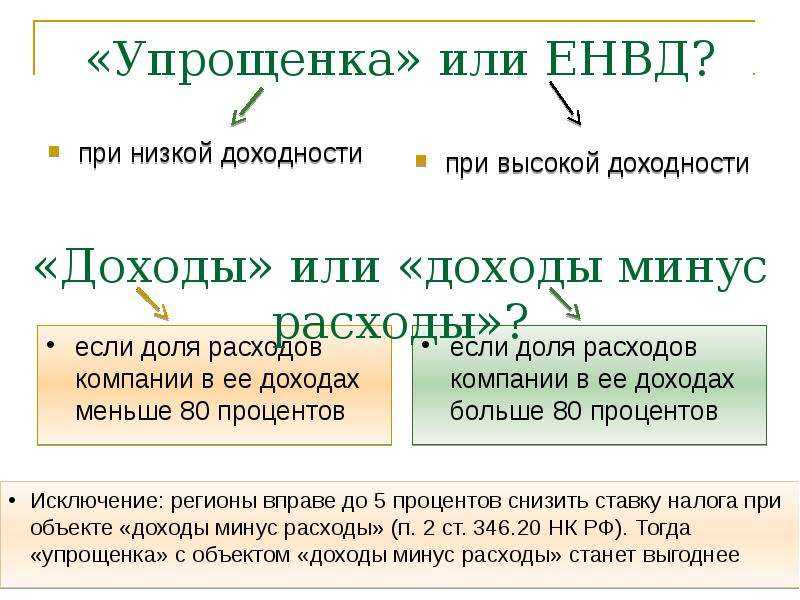

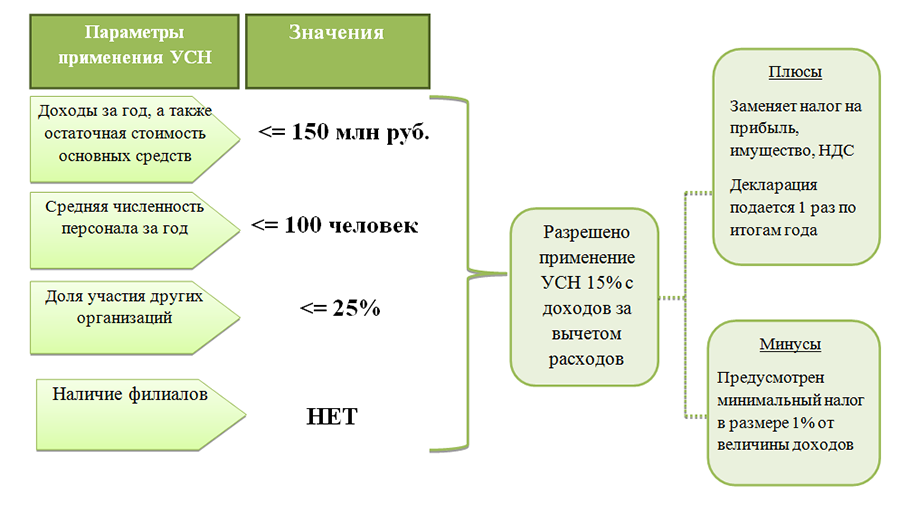

Как следует из п. 4 ст. 346.12 НК РФ, организации и индивидуальные предприниматели, перешедшие в соответствии с гл. 26.3 НК РФ на уплату ЕНВД для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная п. 2 названной статьи, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Как разъясняет ФНС России в Письме от 02.12.2009 N ШС-22-3/906@, в случае если налогоплательщик, применяющий УСН, начинает осуществлять вид предпринимательской деятельности, подпадающий под уплату ЕНВД, за ним сохраняется право применять УСН в отношении предпринимательской деятельности, не подпадающей под налогообложение ЕНВД.

При этом применение УСН не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде.

В связи с этим, в случае если налогоплательщик, совмещающий два режима налогообложения, не получает в отчетном (налоговом) периоде доходы от предпринимательской деятельности, не подпадающей под налогообложение ЕНВД (не осуществляет иные виды предпринимательской деятельности), он не утрачивает права на применение УСН.

Таким образом, отсутствие доходов от деятельности, подпадающей под применение УСН (при совмещении с деятельностью на ЕНВД), не влечет автоматически для налогоплательщика утрату права на применение УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН.

роки представления декларации установлены ст. 346.23 НК РФ. Рассмотрим их подробнее:

1) по общему правилу, организации представляют декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ);

2) индивидуальные предприниматели, по общему правилу, подают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (пп. 2 п. 1 ст. 346.23 НК РФ).

Однако ст. 346.23 НК РФ предусматривает два случая, в которых отчетность следует представить в особые сроки:

— при прекращении деятельности, облагаемой УСН, организации и индивидуальные предприниматели должны представить декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ);

— при утрате права на применение УСН до окончания налогового периода налогоплательщики должны представить декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ).

Несвоевременная сдача отчетности

Не вовремя сдана декларация по любому налогу — 5% не уплаченного в срок налога, подлежащего уплате по декларации, за каждый полный или неполный месяц просрочки. Максимальный штраф — 30% не уплаченного в срок налога, минимальный — 1 000 руб. (п. 1 ст. 119 НК РФ).

Не вовремя сдана нулевая декларация по любому налогу — 1 000 руб. (п. 1 ст. 119 НК РФ).

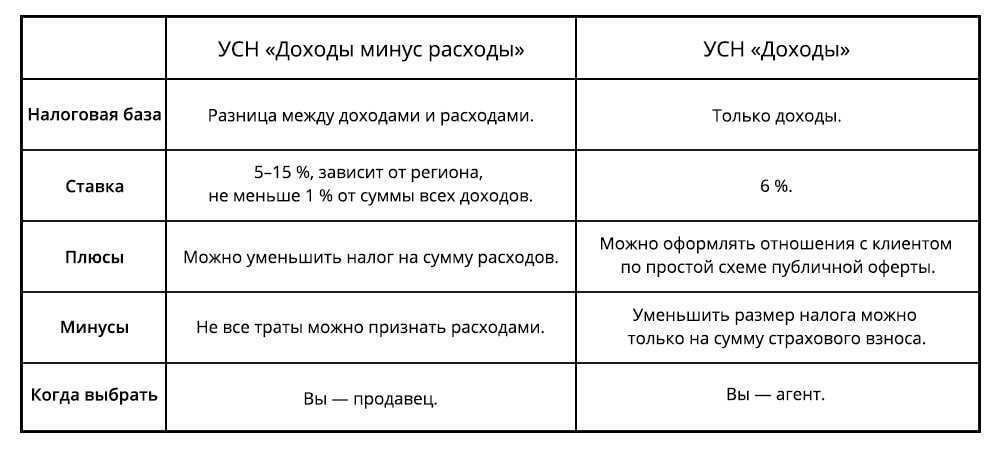

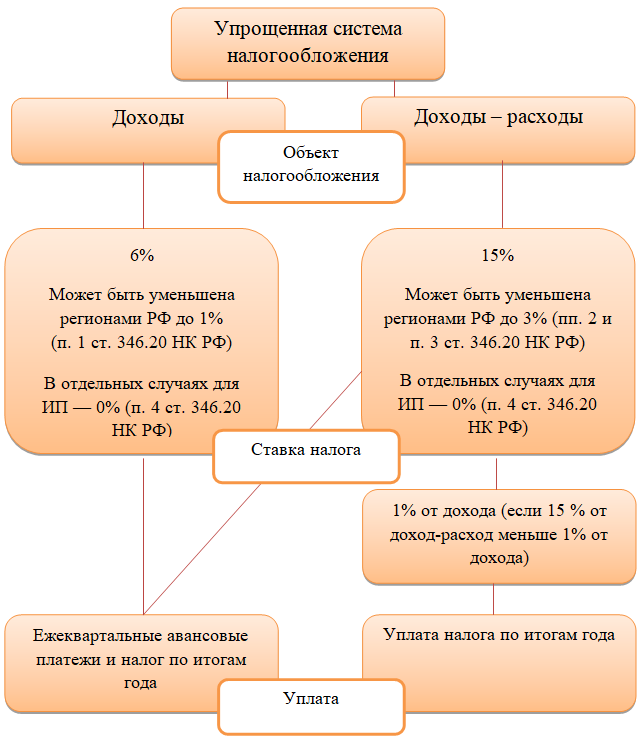

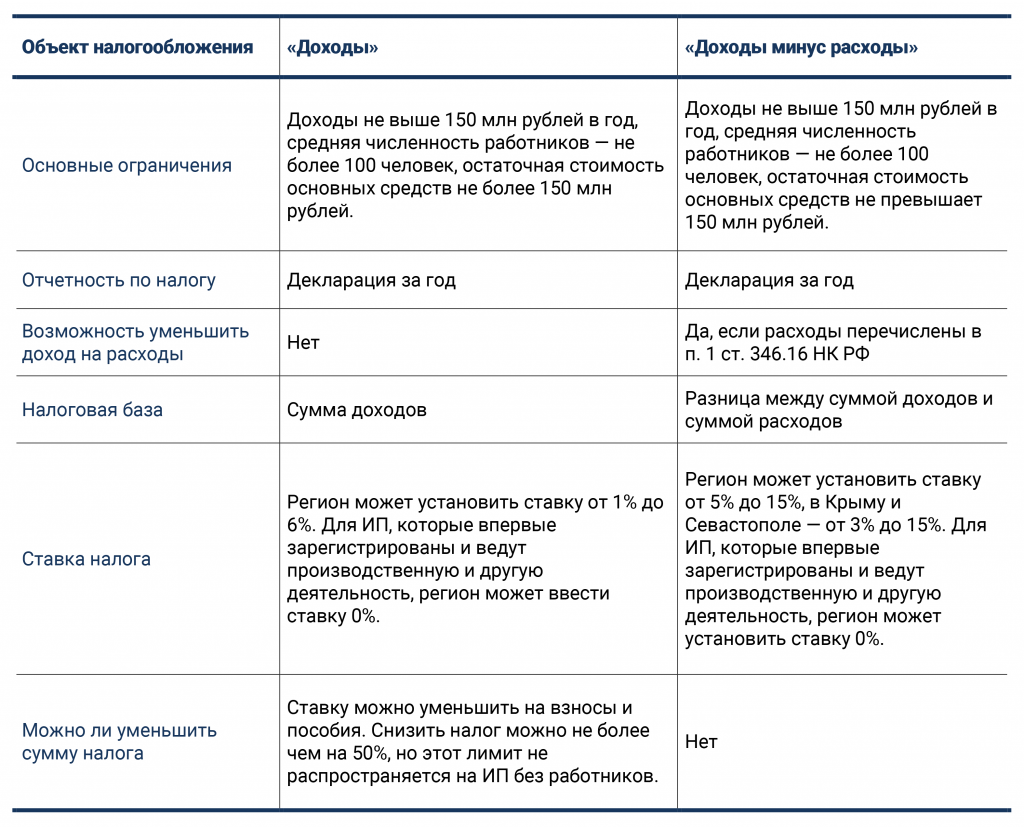

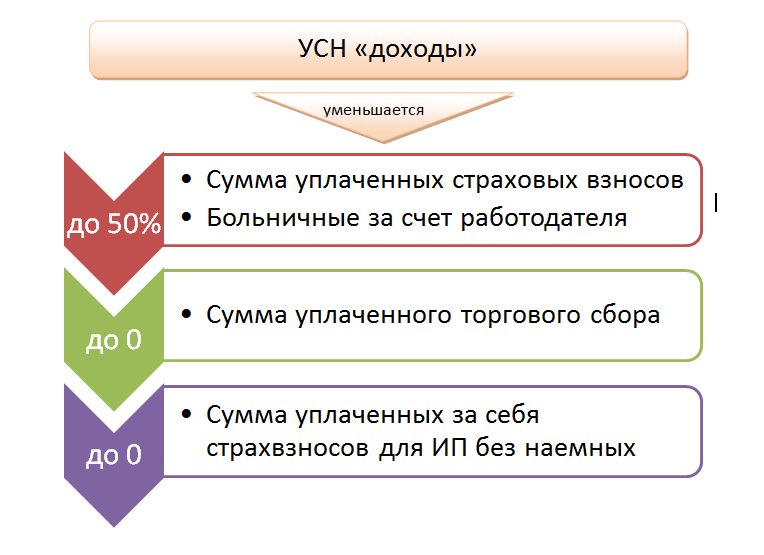

Правило № 4. Уменьшайте налог на оплаченные взносы

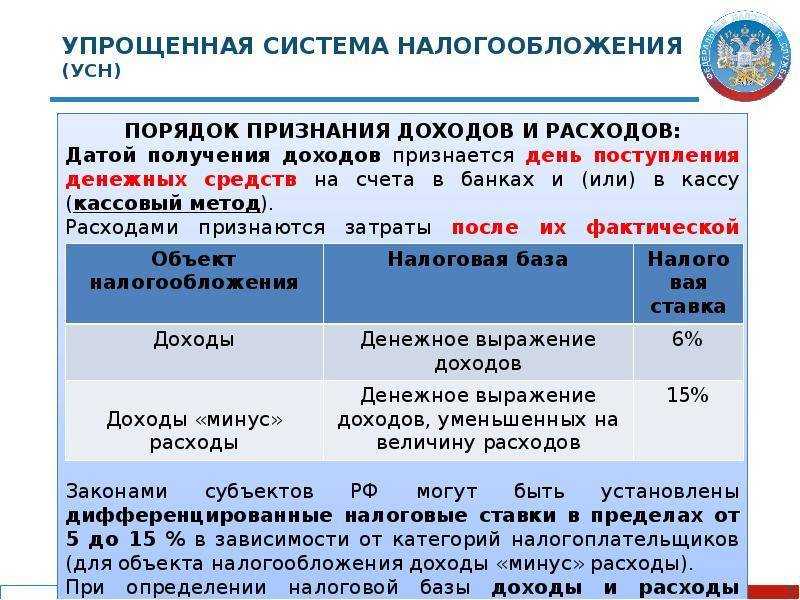

В декларации показывайте только оплаченные взносы. Какие суммы попадут в нее, зависит от объекта по УСН.

Доходы. Взносы отражайте по строкам 140—143 раздела 2.1.1 нарастающим итогом. Ориентируйтесь на платежи, перечисленные с 1 января по 31 декабря (табл. 1 ниже). Но в вычет ставьте не более 50 процентов от налога. Декабрьские взносы, перечисленные в январе, в годовую отчетность по УСН не включайте. Такие суммы вы отразите в декларации за 2018 год ().

Таблица 1. Какие взносы отражать в декларации при объекте «доходы»

На заметку

При объекте «доходы» фирмы и ИП с работниками ставят взносы в вычет в сумме не более 50 процентов от налога, бизнесмены без сотрудников — полностью ().

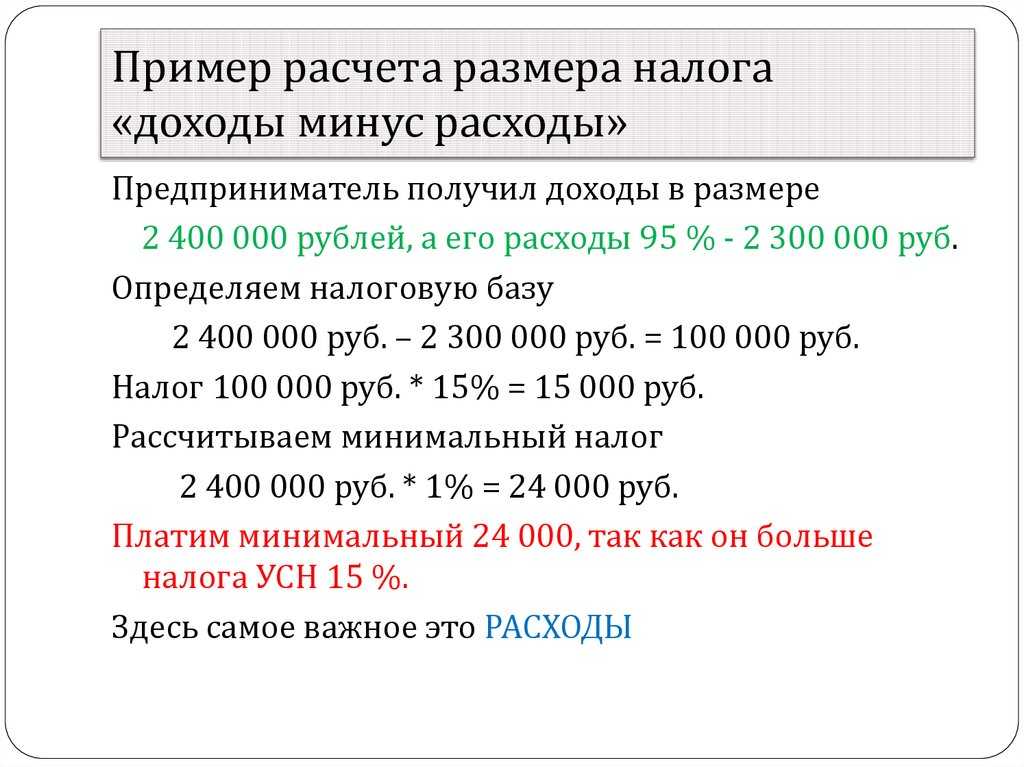

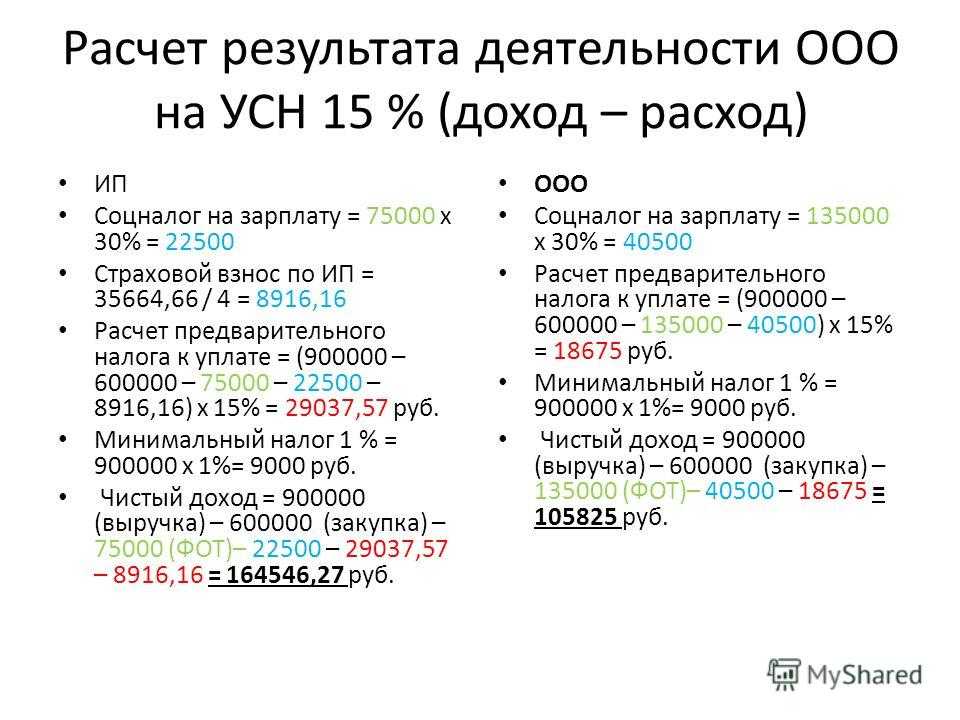

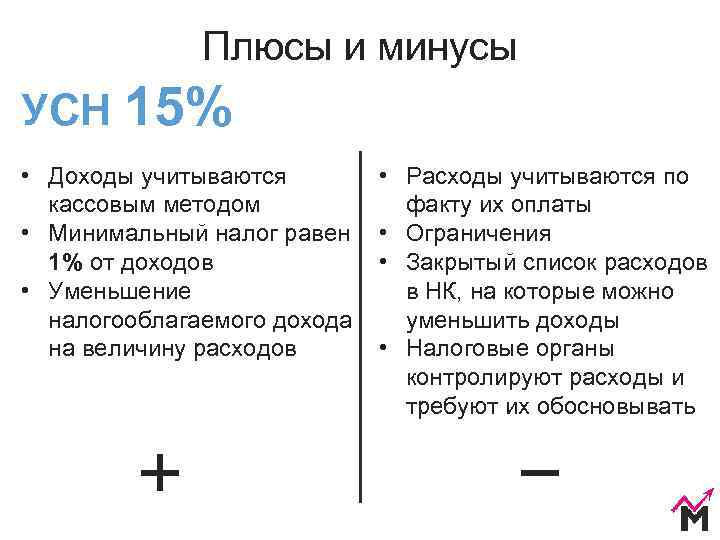

Доходы минус расходы. Взносы включайте в расходы в том периоде, когда их уплатили ( п. 1 ст. 346.16 и ст. 346.17 НК). Например, если перечислили взносы в январе, отразите их в затратах за I квартал по строке 220 раздела 2.2. В декабре — в расходах за год по строке 223 раздела 2.2. Ограничений по суммам нет.

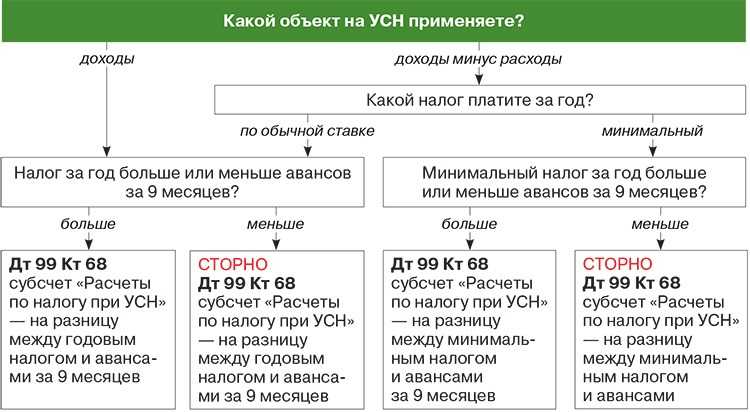

Правило № 3. Показывайте начисленные суммы, а не уплаченные

Авансовые платежи и годовой налог отражайте в декларации в размере начисленных величин, а не тех сумм, что вы фактически перечислили ().

Налог по декларации (строка 110) у вас может не совпадать с суммой, которую вы должны бюджету. Это возможно, если за кварталы вы платили меньше, чем начисляли, либо в одном из кварталов у вас был налог к уменьшению (отрицательное значение), тогда итоговый налог вы считаете с учетом этой суммы.

Годовой налог к доплате по декларации (строка 100) — это не та сумма, которую надо перечислить в бюджет по итогам года. Чтобы узнать, сколько организация должна за год, вычтите из налога те авансы, которые заплатили. Разницу перечислите в бюджет.

Частые вопросы бухгалтеров о нулевой и убыточной декларации

- ИП воспользовался налоговыми каникулами, упрощенный налог не платил. Нужно ли сдавать декларацию по УСН?

Да. Если налог вы не платите, отчетность все равно сдавайте. В форме ставьте нулевой процент. За несданную декларацию — штраф 1 тыс. руб. ().

- Сдавать ли нулевую декларацию по УСН, если организация перешла на вмененку?

Да. Если фирма не уведомила ИФНС об отказе от упрощенки, она обязана сдавать декларацию, в том числе нулевую, даже если доходы поступают только от вмененной деятельности ().

- В декларации по УСН бухгалтер не показала убыток прошлых лет. Это ошибка?

Нет. Учет убытков прошлых лет — это право, а не обязанность. Можете признать их по итогам 2018 года или позже ().