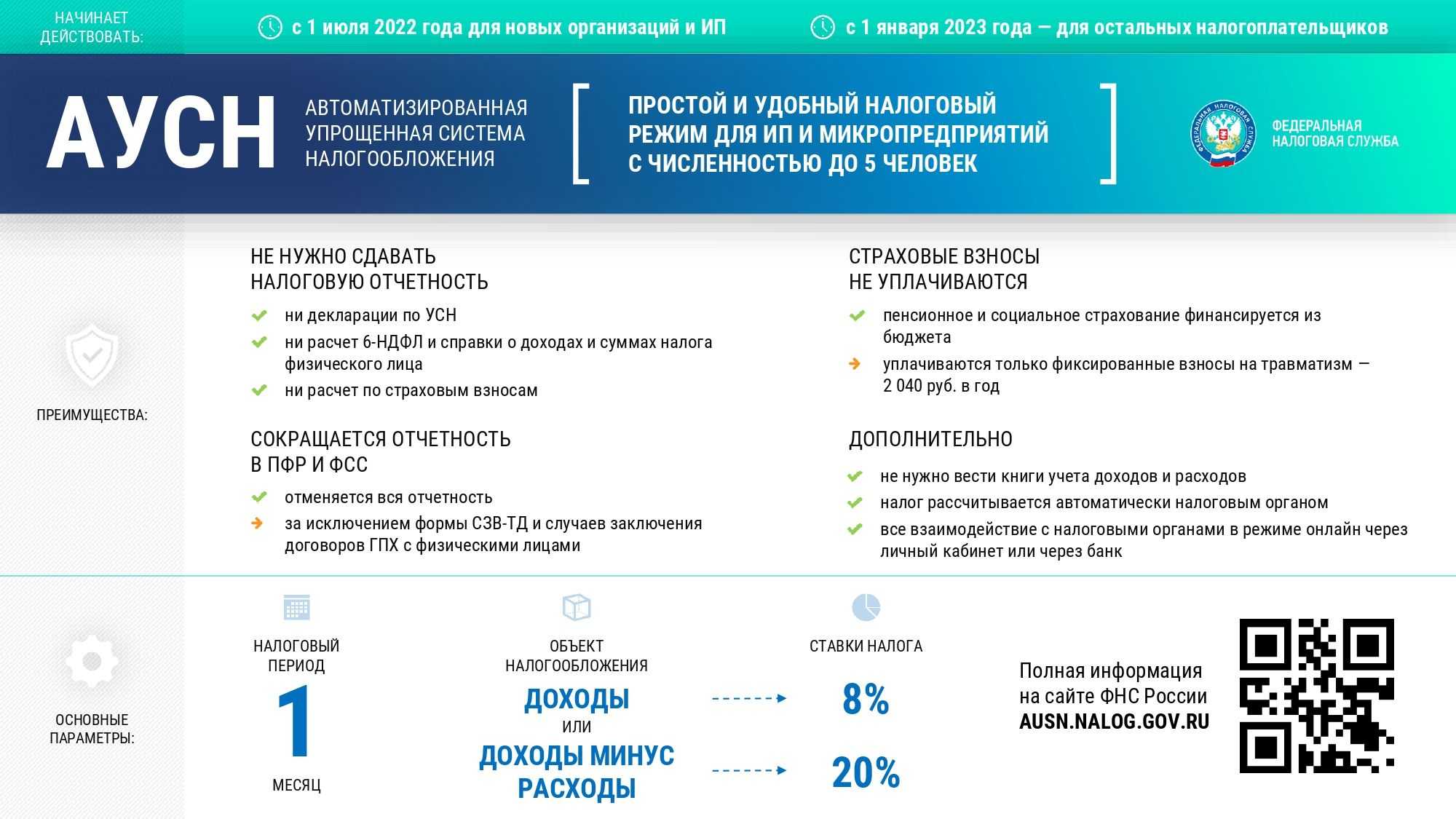

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 28 апреля;

- за полугодие – 28 июля;

- за девять месяцев – 28 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Лимиты на УСН: по доходу, сотрудникам и основным средствам

Лимиты на упрощенной системе налогообложения (УСН, упрощенке) — это условия, при которых бизнес имеет и сохраняет право работать на упрощенке: платить налоги по сниженной ставке и сдавать минимум отчетов. Если эти лимиты превысить, налоговая автоматически переведет бизнес на общую систему налогообложения — ОСНО.

На упрощенке есть три лимита: по доходам, сотрудникам и стоимости основных средств. Работают они вместе — нужно соблюдать 3 из 3. Если компания выходит за рамки хотя бы одного лимита, она слетает с упрощенки.

Лимит для УСН по доходам ↓

| Вид лимита по доходу | Когда действует | Сколько налогов платить | Базовая ставка лимита (умножается на дефлятор) | Лимит в 2024 году |

| Стандартный лимит доходов | В стандартных случаях | 6% с дохода15% с доходов за минусом расходовСтавки могут быть ниже в отдельных регионах | 150 млн ₽ в год | 199,35 млн ₽ |

| Максимальный доход | Когда бизнес превысил стандартный лимит по доходу, но не более чем на 50 млн ₽ | 8% с дохода20% с доходов за минусом расходов | 200 млн ₽ в год | 265,8 млн ₽ |

| Лимит при переходе на УСН | При переходе компании с другого режима налогообложения | 6% с дохода15% с доходов за минусом расходовМогут быть ниже в отдельных регионах | 112,5 млн ₽ за 9 месяцев:с 1 января по 30 сентября | 149,5 млн ₽ |

Базовая ставка лимита умножается на коэффициент-дефлятор. О нем мы писали в другой статье → Коэффициент-дефлятор: лимиты по доходам для УСН в 2024 году

Лимит для УСН по количеству сотрудников ↓

| Для кого | Среднесписочная численность сотрудников за год |

| ИП и ООО, которые не превышают стандартный лимит дохода в 150 млн ₽ за год | Не больше 100 человек |

| ИП и ООО, которые не превышают максимальный лимит дохода в 200 млн ₽ | 101–130 человек |

Здесь важно разобраться со среднесписочной численностью. Ее считают по непростым формулам, учитывающим: . количество сотрудников за месяц;

количество сотрудников за месяц;

количество внешних совместителей должностей и физлиц, работающих по договору гражданско-правового характера.

Чтобы учесть все тонкости и не ошибиться, рекомендуем поручить расчет среднесписочной численности кадровику или бухгалтеру. Но в целом допустимо ориентироваться на обычное среднее количество сотрудников. Если их в любой месяц не больше 15 человек, можно обойтись и без сложных расчетов.

Лимит для УСН по стоимости основных средств. Основные средства — это имущество компании со сроком службы больше года, например, транспорт, техника, недвижка, инструменты, — всё, что помогает зарабатывать деньги. И по стоимости основных средств тоже есть лимит — 150 млн ₽.

Узнать стоимость основных средств помогает баланс — отчет обо всём, что есть у компании. Вот что мы писали о балансе:

Как начать вести баланс без данных?

Методы начисления амортизации, чтобы считать точнее

Почему именно баланс — главный отчет собственника

А вот бесплатный шаблон этого отчета ↓

Со стоимостью основных средств ситуация такая ↓

→ При переходе на УСН с других налоговых режимов стоимость основных средств подсчитывают только ООО. ИП не считают.

→ При работе на упрощенке «доходы минус расходы» и общем режиме налогообложения стоимость ОС считают все.

→ Если ИП работает на упрощенке и знает, что сумма основных средств небольшая, далека от лимита, может не заморачиваться с подсчетами.

С лимитами разобрались, дальше о том, что делать, если бизнес эти лимиты превысил или близок к границе.

Завышение суммы расходов в декларации

Для учета расходов предпринимателя нужно, чтобы выполнялся ряд условий.

- Расход должен быть оплачен.

- Платеж должен быть правильно оформлен, по нему должны быть закрывающие документы — акт или накладная.

- Платеж экономически оправдан.

- Расход должен быть из перечня в статье 346.16 НК РФ.

Эти условия должны соблюдаться все сразу, а не выборочно. Тогда расход можно отразить в налоговой декларации.

Одна кондитерская не выполнила эти правила и заплатила на 210 тысяч налогов больше. Владельцы кондитерской выбирали между двумя системами: УСН «Доходы» и УСН «Доходы минус расходы». Остановились на форме «Доходы минус расходы», просчитав, что это выгоднее для них. Однако бизнесмены не поняли или забыли, что расходы нужно подтверждать документами.

Сырье часто покупали за наличные, сохраняя не все чеки. При заполнении отчетности многие расходы подтвердить не удалось. Из-за этой ошибки владельцы заплатили на 210 тысяч больше.

Помимо перечисленных ошибок, бизнесмены совершают и другие промахи. Особенно на этапе старта бизнеса. Так, предприниматели нередко вообще забывают направить заявление на УСН. Человек может оформить ИП, но в течение месяца так ничего и не сообщить в налоговую. Обычно такая «забывчивость» обходится дорого — повышенными налогами, пени или арестом счета.

Другой вариант — когда предприниматель не учитывает налоги в бизнес-плане, тоже «забывая» про них, а потом сокрушается, что дебет и кредит не сходятся. Конечно, это не нарушение закона, но из-за такой ошибки бизнес может ощутимо пострадать. Особенно если дело только встает на рельсы и человек считает каждый рубль.

Следует отметить, что УСН (как и любая другая форма налогообложения) имеет свои особенности. И предпринимателям стоит внимательно относиться к своим действиям и документации, чтобы не совершать ошибки.

Не нужно идти на поводу клиента и выписывать счет-фактуру с НДС, игнорировать курсовую разницу и платить налог с любых денежных поступлений. Необходимо изучать закон, консультироваться со специалистами, если возникают вопросы, и внимательно обращаться с документами.

Ошибка 4. Непродуманные договорные конструкции

Неправильное построение договорных отношений с контрагентами также часто влечет за собой необоснованную налоговую нагрузку. В чем это выражается? Неверный выбор договорной бизнес-модели приводит к заключению с партнерами договоров, которые не подходят бизнесу с точки зрения налогового планирования.

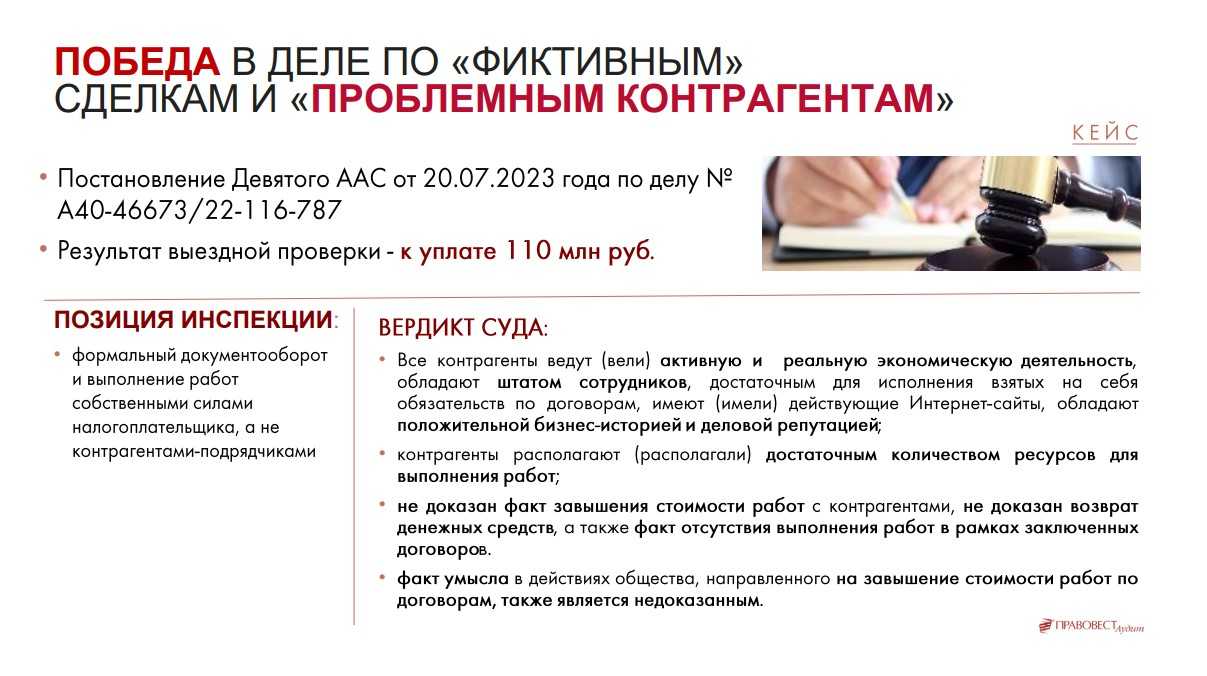

Пример из личной практики: цена ошибки клиента – дополнительная налоговая нагрузка на сумму 60 млн руб.

К нам обратился клиент с просьбой оптимизировать налоговые процессы его компании, которая оказывает транспортно-логистические услуги. После оценки схемы ее работы и документов стало понятно, что выбранная договорная бизнес-модель стала причиной необоснованной налоговой нагрузки.

Фактически компания являлась посредником между владельцами грузов и перевозчиками. Правоотношения с контрагентами выстраивались путем заключения субдоговоров. То есть сначала подписывался договор на перевозку груза напрямую с его владельцем, а затем право перевозки передавалось по субдоговору перевозчику. Со всех денежных средств, поступавших на банковский счет компании, уплачивался налог 6% (клиент использовал УСН, объект налогообложения – «доходы»). А комиссия перевозчиков, которая удерживалась за услуги по оптимальному построению процессов транспортной логистики, составляла всего 3%. То есть выручка клиента даже не покрывала его затраты на налоги.

Неоптимальная договорная бизнес-модель сделала бизнес убыточным. За несколько лет клиент потерял более 60 млн руб. Задуматься о таких последствиях нужно было заранее. Клиенту следовало подписать агентский договор. Это позволило бы ему платить налоги только с суммы комиссии, которую он удерживал с перевозчиков.

Ошибка 3. Выбор контрагента с оглядкой только на цену товаров и услуг

Бизнесмены всегда стремятся купить товары и услуги по наиболее выгодной цене, обычно существенно ниже рыночной. Поэтому нередко цена становится единственным фактором, влияющим на выбор контрагента

Другие критерии не принимаются во внимание: какая репутация у компании, есть ли прецеденты нарушения обязательств по договорам и т.д. В лучшем случае проверка ограничивается просмотром сайта: есть сайт – есть компания; значит, все хорошо.

Результатом небрежного отношения к выбору бизнес-партнера становятся ситуации, когда деньги перечислены, но товар не поставлен, а контрагент не выходит на связь. Как следствие – не только убытки для бизнеса, но и необоснованная налоговая нагрузка. Это объясняется тем, что в августе 2017 г. в Налоговый кодекс была введена ст. 54.1, которая фактически обязывает лицо проверять своего контрагента. Поэтому в таких ситуациях налоговый орган вправе доначислить налоги на сумму договора, которую предприниматель отнес к своим расходам.

Пример из личной практики: цена ошибки клиента – дополнительная налоговая нагрузка на сумму 3,8 млн руб.

К нам за помощью обратилась крупная типография. Компания применяла УСН. Объект налогообложения – «доходы минус расходы». Ставка по налогу – 15%.

Типография решила закупить оборудование и материалы у нового поставщика в большем объеме (промышленный станок, чернила, бумага). Но после переговоров цена показалась слишком высокой, поэтому клиент обратился к поставщику, который обещал цены на 25% ниже рыночных. Договор был подписан. Типография заплатила за материалы и оборудование 20 млн руб.

В налоговом учете эта сумма была отнесена на расходы. Тем самым типография уменьшила налоговую базу по налогу на 20 млн руб.

Однако товар не был поставлен. Компания понесла серьезные убытки, так как не могла выполнять текущие заказы. Более того, после налоговой проверки типографии отказали в признании 20 млн руб. в качестве расходов на текущую деятельность компании. Налоговые органы доначислили ей налог в размере 3 млн руб., а также начислили штрафы и пени на сумму 800 тыс. руб. Налоговый орган мотивировал это тем, что типография в порядке ст. 54.1 Налогового кодекса не проявила должной осмотрительности при выборе контрагента. На момент заключения договора в базе судебных актов kad.arbitr за поставщиком числилось много споров, связанных с нарушением исполнения обязательств по договорам.

Как проверить контрагента, чтобы избежать необоснованного доначисления налогов?

Рекомендуем пользоваться открытыми банками данных для проверки контрагентов – бесплатными kad.arbitr, nalog.ru, fssprus.ru и платными подписками в СПАРК, Fira, Casebook и пр.

Следует детально прописывать в договорах раздел «Заверения об обстоятельствах». В нем поставщик должен подтвердить, что он не фирма-однодневка и реально осуществляет хозяйственную деятельность. Тут же нужно предусмотреть ответственность поставщика на случай, если его заверения ложные. Размер ответственности должен быть сопоставим с суммой, которую доначислит вам налоговая, если контрагент окажется недобросовестным и в ходе налоговой проверки будут выявлены нарушения.

Пример формулировки заверения об обстоятельствах:

«Компания А в порядке ст. 431.2 ГК РФ заверяет, что она зарегистрирована на территории Российской Федерации, осуществляет реальную хозяйственную деятельность, своевременно и полностью уплачивает и обязуется уплачивать все налоговые платежи, подлежащие уплате в результате правоотношений с контрагентами.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

|

Условия работы на упрощённой системе |

Численность работников |

Доход в течение года |

Остаточная стоимость ОС |

|---|---|---|---|

|

Стандартные и сниженные ставки |

Не более 100 человек |

Не более 188,55 млн рублей |

Не более 150 млн рублей |

|

Повышенные ставки |

От 101 до 130 человек |

От 188,55 до 251,4 млн рублей |

Не более 150 млн рублей |

|

Потеря права на УСН |

Более 130 человек |

Более 251,4 млн рублей |

Более 150 млн рублей |

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

Ошибка № 3: сомнительные контрагенты

Выбор надежного контрагента — это важный шаг для любой компании. Ошибочный выбор может привести к финансовым потерям, налоговым проблемам и репутационным рискам. Например, из-за сомнительных контрагентов компанию могут обвинить в получении необоснованной налоговой выгоды и «снять» расходы по сделкам, отказать в вычетах по НДС и привлечь к налоговой ответственности в виде штрафа 20%, а то и 40% от неуплаченных сумм налогов (ч.1 и ч.3 ст. 122 НК РФ).

Как избежать?

При выборе контрагентов необходимо соблюдать должную коммерческую осмотрительность — проверять контрагентов определенным образом до сделки

Важно здесь не просто принять на веру слова контрагента, а детально рассмотреть документы и факты, подтверждающие его возможности и надежность

Чтобы проверка была системной и ничего не упустить лучше начать с создания внутреннего документа (положения), который будет регулировать процесс проверки контрагентов. В этом документе следует указать критерии и порядок проверки контрагентов, а также ответственных лиц за этот процесс.

Важно убедиться в наличии у контрагента необходимых материальных и трудовых ресурсов для выполнения договорных обязательств. Желательно сохранить «в досье» по контрагенту и коммерческие предложения, полученные от него и иных компаний (например, как обоснование более выгодных условий сотрудничества), а также иных документов, которые стали причиной выбора именно этого контрагента

После проведения проверки целесообразно составить отчет, который будет содержать все собранные данные и выводы о потенциальном контрагенте.

Если у вас будут убедительные доказательства того, что сделка несет коммерческую выгоду и соответствует законодательству, вы сможете оспорить возможные претензии налогового органа.

Наталья Наталюк

Налоговый юрист,

Советник налоговой службы РФ II ранга

Ошибка № 2 нет документов, подтверждающих «необходимость» авто для компании и обоснованность расходов на ГСМ

Автомобили используются в деятельности почти каждой компании, но далеко не всегда эксплуатационные расходы на них обоснованы и экономически целесообразны. Если у вас нет подходящей документации, расходы на топливо и смазочные материалы не будут признаваться расходами по налогу на прибыль. Это также не будет компенсацией, освобожденной от НДФЛ и страховых взносов. Если путевые листы просто говорят о «поездках по городу», налоговые органы могут поставить под сомнение целесообразность таких расходов.

Как избежать?

- Нужны договоры аренды авто.

- В должностных инструкциях сотрудников нужно указать, что им предоставляется автомобиль для командировок. Также должны быть документы, подтверждающие право сотрудника управлять автомобилем.

- Необходимы документы, подтверждающие использование автомобилей в производственных целях. Это могут быть путевые листы с указанием маршрута, данные системы GLONASS, подтверждающие фактическое использование автомобилей.

- В путевых листах должны быть указаны конкретные адреса отправления и назначения.

Ошибка 2. Неверный выбор объекта налогообложения

Нередко предприниматели допускают ошибки при выборе объекта налогообложения. Например, при УСН объектом могут стать «доходы» (6%) или «доходы минус расходы» (15%). При выборе системы налогообложения предприниматели обычно ориентируются на ставку налога, забывая про объект, и тем самым лишают себя возможности снизить налоговую нагрузку.

Пример из личной практики: налоговая нагрузка снижена с 1,5 млн руб. до 300 тыс. руб.

К нам за помощью обратился владелец небольшой сети магазинов. Выручка компании составляла 25 млн руб. в год. Система налогообложения – УСН. Объект налогообложения – «доходы». Ставка по налогу – 6%. После проверки деятельности компании выяснилось, что 20 млн руб. уходило на содержание бизнеса (закупка товаров и оборудования, зарплата сотрудников и т.д.). Если бы предприниматель сразу выбрал объект налогообложения «доходы минус расходы», его налоговая нагрузка была бы меньше в 5 раз.

Как выбрать объект налогообложения?

Налоговая ставка не всегда является ключевым показателем при выборе объекта налогообложения. Предпринимателю следует внимательно посчитать свои доходы и расходы, а затем уже решать, какой объект налогообложения подходит бизнесу.

Ошибка с уплатой по УСН: переплата

Если вдруг в сданной декларации УСН найдена досадная ошибка, в налоговую службу можно направить уточнение. Но иногда этого можно и не делать. Например, если по налогу случилась переплата из-за ошибки. То есть компания не занизила, а случайно завысила налоговую базу.

Переплата налога не влечет никаких штрафных санкций. Но подача уточненной декларации в этом случае только привлечет лишнее внимание налоговых органов. Возникнет риск ненужных дополнительных проверок

Поэтому при переплате УСН-налога лучше и проще скорректировать базу новых отчетных периодов в сторону уменьшения.

Уплата налога с любых поступлений

На УСН предприниматель далеко не все поступающие финансы должен указывать как доход для налоговой. Отражать в декларации не нужно, например, займы или доход при переоценке ценных бумаг.

Полный перечень исключений указан в статье 251 НК РФ, он достаточно объемный. При получении денег, если они не напрямую от клиента за товар или оказанные услуги, предпринимателю стоит свериться с Налоговым кодексом. Вполне возможно, что такой доход на УСН не облагается налогом.

Пример: владелица салона красоты только начинала свое дело. Вложенных изначально денег не хватило на закупку нужной мебели, и она решила занять необходимую сумму у друга.

Однако она боялась допустить ошибку и не знала, нужно ли указывать 300 тысяч рублей, взятые у стороннего человека, как доход и платить с этой суммы налог. Она решила проконсультироваться с юристом, чтобы не совершить ошибку. Специалист прояснил, что заем не нужно отражать как доход для налоговой, он не облагается налогом.

Ошибка № 6: неприменение льготных страховых тарифов для субъектов малого и среднего предпринимательства

Переплата страховых взносов — это, прежде всего, выявленные резервы. В нашей аудиторской практике был случай, когда компания переплатила 58 млн руб. страховых взносов за 2 года.

При этом, переплата страховых взносов — это не только резервы, но и потенциальные налоговые риски необоснованного уменьшения расходов на уплату страховых взносов в целях налога на прибыль.

Как избежать?

Даже если вы не применяли льготные тарифы — есть шанс все исправить. Можно представить в Пенсионный фонд Российской Федерации в последующие периоды уточненные расчеты в связи с выявлением излишне уплаченной суммы страховых взносов. Эту корректировку следует рассматривать как новое обстоятельство, приводящее к возникновению внереализационных доходов текущего отчетного (налогового) периода. Поэтому «уточненку» по налогу на прибыль представлять не нужно.

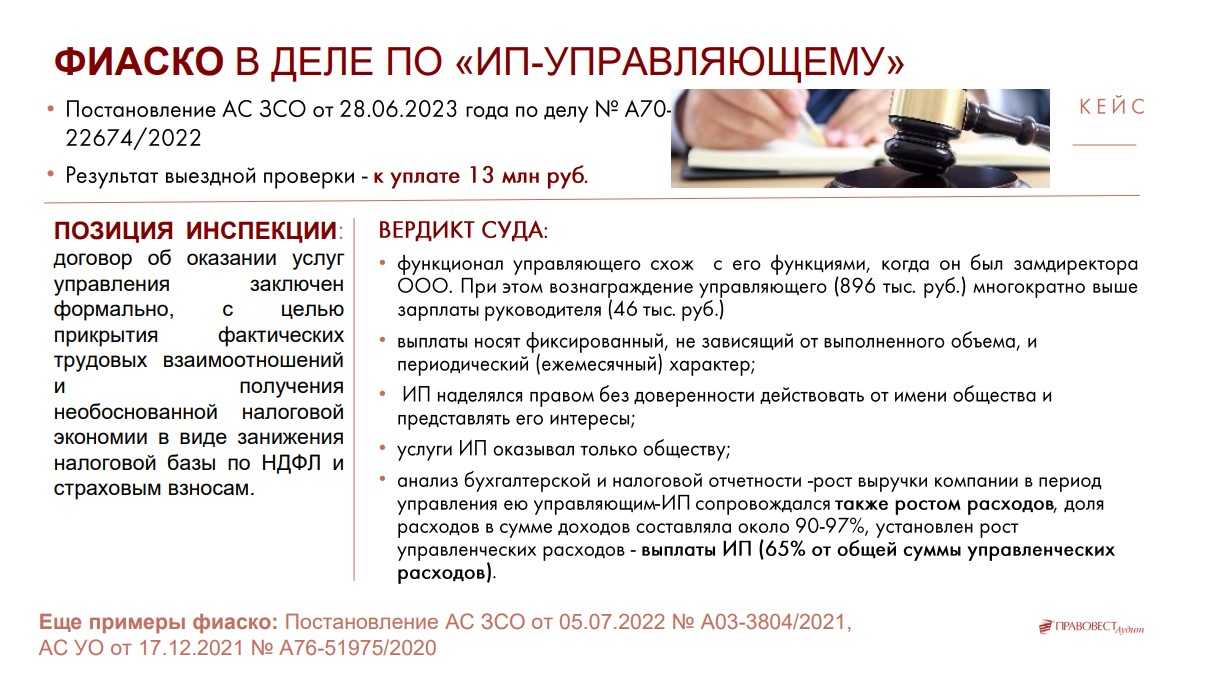

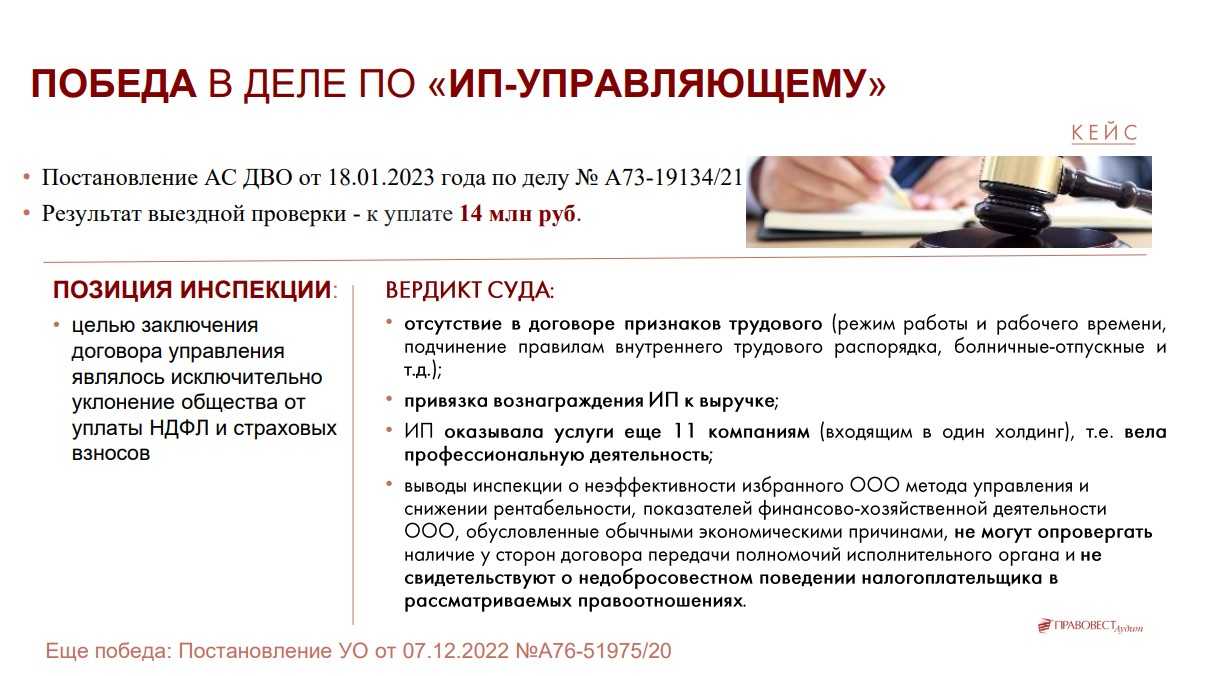

Ошибка № 4: ИП в роли управляющего

На практике замечено, что в последние годы многие компании переходят к модели, при которой управление организацией возлагается на индивидуального предпринимателя (ИП). Этот подход может казаться привлекательным с точки зрения налогообложения. Шутка ли: ИП, работающие на упрощенной системе налогообложения, платит налоги за себя и всего 6% (УСНО, доходы), в то время как компания-работодатель платит до 43% «зарплатных налогов».

Однако такой подход несет в себе и значительные риски — переквалификацию договора с ИП в трудовой договор. Особенно это вероятно, если этот ИП ранее являлся «штатным» руководителем компании. Такое решение может привести к крайне неприятным налоговым последствиям — доначислению НДФЛ и страховых взносов, пеням и штрафам.

Как избежать?

При переходе на «схему с управляющим» компания должна быть готова доказать экономическую эффективность такой модели и отсутствие признаков трудовых отношений с управляющим. Так, если функции управляющего ИП не отличаются от функций, которые он выполнял на предыдущей «штатной» должности, и его доход значительно возрос, при этом финансовые показатели компании не изменились, налоговые органы могут поставить под сомнение легитимность такой схемы.

Чтобы этого не произошло помимо экономической эффективности модели с ИП, необходимо обратить внимание и на юридические аспекты. Например, договор должен быть ориентирован на конкретный результат, а не просто на процесс выполнения работы, управляющий не должен подчиняться рабочему режиму компании

Т.е. гражданско-правововой договор не должен иметь признаки трудогового. В противном случае налоговые органы могут рассматривать выплаты как зарплату, что и повлечет дополнительные налоговые обязательства.

Прежде чем принять решение о переходе на такую модель, рекомендуется проконсультироваться с налоговыми юристами для минимизации рисков. Если все сделать правильно, то использование модели с управляющим вполне имеет право на жизнь.

Лимиты на патенте: по видам деятельности, доходу и сотрудникам

Лимиты на патенте — это ограничения по доходу и сотрудникам, которые нужно соблюдать, чтобы пользоваться патентом: платить единый налог и не сдавать декларацию.

Лимиты по доходам и сотрудникам — это основные — они действуют для всех, независимо от вида деятельности ↓

| Тип лимита на патенте | Лимит — срок действия совпадает со сроком патента |

| По доходу | Не больше 60 млн ₽ |

| По сотрудникам | Среднесписочная численность сотрудников — 15 человек |

А еще есть специфические лимиты — они распространяются на некоторые виды деятельности, например ↓

| Вид деятельности | Лимит* |

| Перевозка грузов | Не больше 20 автомобилей |

| Розничная торговля и общепит | Площадь торгового зала не больше 150 м2 |

* Точные лимиты отличаются в зависимости от региона и вида деятельности. Например, в Уфе для грузоперевозок лимит 10 автомобилей, а для такси — 15

Плюс не любой бизнес вообще может работать на патенте. Например, патент не подойдет для ООО, АО, ПАО и тех, кто занимается добычей полезных ископаемых, продажей ювелирки, выдает кредиты.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения.