Что такое и как работают региональные ставки УСН

Помимо общих ставок, налоговое законодательство предусматривает пониженные ставки для предпринимателей из разных субъектов федерации. Так государство стимулирует развитие предпринимательства в менее развитых частях страны.

В зависимости от региона, сферы деятельности компании и численности сотрудников пониженная ставка УСН составляет:

-

от 1 до 6 процентов при расчете налога с доходов

-

от 5 до 15 процентов при расчете налога “доходы минус расходы”

Например, IT компании из республики Марий Эл уплачивают 1% налога с доходов и 5% налога “доходы минус расходы”. При стандартной ставке размеры ставок были бы 6% и 15%. С 2022 года подобные условия для IT предприятий действуют в более, чем 30 регионах страны.

Вот несколько примеров регионов, где в 2023 году действует пониженная ставка УСН. Даже на сайте ФНС нет полного перечня, поэтому лучше смотреть интересующие вас регионы по раздельности.

|

Регион |

Условие |

Объект налогообложения по УСН |

|

|

Все |

Доходы |

Доходы минус расходы |

|

|

Тюменская область |

Все |

4% |

5% |

|

Московская область |

IT-компании |

1% |

5% |

|

Челябинская область |

Все |

6% |

10% |

|

Татарстан |

Разработчики ПО и ИТ-организации из городов с численностью до 7 000 человек |

1% |

5% |

Пониженные ставки действуют только до достижения порога годового дохода в 188,55 млн рублей. Если бизнес заработает больше, чем допустимо для упрощенной системы налогообложения, придется перейти на общий порядок уплаты налогов.

Региональная ставка может быть в несколько раз ниже стандартной. Поэтому в некоторых случаях бизнесу может быть выгодно перевести свою деятельность в льготный регион, где действуют сниженные тарифы. Чтобы запомнить размеры стандартных, повышенных и пониженных ставок в зависимости от субъекта налогообложения по УСН, мы собрали их в таблицу.

|

Условия |

Объект налогообложения по УСН |

|

|

Доходы |

Доходы минус расходы |

|

|

Стандартная ставка |

6% |

15% |

|

Повышенная ставка |

до 8% |

до 20% |

|

Пониженная ставка для МСП в регионах |

1-6% |

5-15% |

В некоторых случаях бизнес может претендовать сразу на несколько налоговых льгот. Стоит рассмотреть каждую из них и выбрать наиболее выгодную. В таких ситуациях рекомендуем обращаться к профессионалам, которые помогут подобрать подходящие вашему бизнесу льготы. В 1С-WiseAdvice это предусмотрено в рамках бухгалтерского аутсорсинга.

Коротко о главном

-

По стандартной ставке бизнес на упрощенке платит 6 процентов при расчете налога с доходов и 15 процентов при расчете налога “доходы минус расходы”.

-

К предприятиям на УСН с численностью от 100 до 130 сотрудников и/или которые зарабатывают более 188,55 млн, но не более 251,4 млн применяют повышенную налоговую ставку.

-

По закону компании из разных регионов могут уплачивать налоги по пониженной ставке УСН. В каждом регионе есть свои условия льгот.

-

ИП И ООО уплачивают налоги и сдают отчетность по месту регистрации: прописке или юридическому адресу. Чтобы претендовать на льготную ставку УСН, придется юридически переводить бизнес в другой субъект федерации.

-

Чтобы узнать, на какую ставку налога на УСН может претендовать компания, нужно зайти на сайт ФНС или проконсультироваться со специалистом по налогам.

Спасибо, что дочитали до конца. Дарим вам список существующих налоговых льгот в 2023 году на территории России

Обратите внимание: возможность применения льгот необходимо проверить.

ТОП-3

в рейтинге бухгалтерских компаний

1000+

клиентов выбрали нас

450+

профессиональных бухгалтеров

18

лет на рынке

Варианты у иностранной компании для открытия бизнеса в РФ

Как зарегистрировать компанию в Казахстане: варианты, налоги и особенности ее функционирования

Как выбрать аутсорсинг бухгалтерии: ТОП компаний

Как помочь своим сотрудникам легализоваться в РК

Кому подходит аутсорсинг расчета зарплаты, стоимость услуг и выбор аутсорсера

Вся правда о передаче учётных функций на аутсорс

Как зарегистрировать юридическое лицо в Турции: типы предприятий, этапы создания бизнеса, документы и налоги

Как компании перейти на КЭДО: документы, ЭЦП, плюсы и минусы кадрового электронного документооборота

Правила ведения воинского учета в 2023 году

Подробно о восстановлении бухучета: когда это необходимо, рекомендации, ответственность компании

Подробно о льготах по налогам и взносам для ИТ-бизнеса, гранты

Планирование налогов от А до Я: виды, этапы, основные принципы

Подробно о кадровом аудите: виды, этапы, штрафы

Пошаговая инструкция по созданию ООО: документы, уставной капитал

Все о поддержке бизнеса: льготы, гранты, субсидии

Что это и как использовать льготные ставки

9 законных способов для предпринимателей

Подробная инструкция

Гайд от экспертов отрасли

Типовые виды услуг

Перечень услуг и цены

Сроки заполнения заявления о переходе на УСН при регистрации ИП в 2024 году

При регистрации индивидуального предпринимателя в 2024 году, желающего перейти на упрощенную систему налогообложения (УСН), необходимо заполнить заявление о переходе на УСН. Оно должно быть представлено в налоговый орган в течение срока, определенного законодательством.

Срок заполнения заявления о переходе на УСН зависит от способа регистрации ИП и количества налоговых деклараций, которые ИП должен подать в год. Если количество деклараций составляет не более 100 в год, то с момента регистрации ИП до подачи заявления о переходе на УСН должно пройти не более 2 месяцев. Если же количество деклараций составляет более 100 в год, то срок составляет 3 месяца с момента регистрации ИП.

Обязательным требованием к заполненному заявлению о переходе на УСН является указание следующих сведений:

| Основным образцом налогового расчета в учете | 1233 |

| Количество работников в численности до 100 человек | млн |

| Условия при переходе на УСН | актуально |

| Чего стоит учитывать | при переходе |

| Сведения о документах (решений, протоколов) | тогда |

| Значение лимита доходов | 100 млн |

| Режим перехода | упрощенный |

| Пример заполненного заявления о переходе на УСН | представлен ниže |

Когда ИП переходит на УСН, он должен уведомить налоговый орган об этом. Это можно сделать как при подаче заявления о переходе на УСН, так и отдельным уведомлением. В 2024 году ИП может подать два варианта уведомления о переходе, в зависимости от вида деятельности:

- для ИП, зарегистрированного в качестве индивидуального предпринимателя, подходит уведомление о переходе на УСН при регистрации ИП;

- для юридического лица — общества с ограниченной ответственностью (ООО), подходит уведомление о переходе на УСН при регистрации ООО;

- для индивидуального предпринимателя — физического лица (ИП-ФЛ), подходит уведомление о переходе на УСН при регистрации ИП-ФЛ.

Важно знать, что после подачи заявления или уведомления о переходе на УСН, налоговый орган должен рассмотреть их не позднее 7 рабочих дней и проинформировать о принятом решении

Наш ответ

Да, Вы обязаны подать декларацию по УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН. Декларация подается по УСН подается только по итогам года.

Как следует из п. 4 ст. 346.12 НК РФ, организации и индивидуальные предприниматели, перешедшие в соответствии с гл. 26.3 НК РФ на уплату ЕНВД для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная п. 2 названной статьи, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Как разъясняет ФНС России в Письме от 02.12.2009 N ШС-22-3/906@, в случае если налогоплательщик, применяющий УСН, начинает осуществлять вид предпринимательской деятельности, подпадающий под уплату ЕНВД, за ним сохраняется право применять УСН в отношении предпринимательской деятельности, не подпадающей под налогообложение ЕНВД.

При этом применение УСН не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде.

В связи с этим, в случае если налогоплательщик, совмещающий два режима налогообложения, не получает в отчетном (налоговом) периоде доходы от предпринимательской деятельности, не подпадающей под налогообложение ЕНВД (не осуществляет иные виды предпринимательской деятельности), он не утрачивает права на применение УСН.

Таким образом, отсутствие доходов от деятельности, подпадающей под применение УСН (при совмещении с деятельностью на ЕНВД), не влечет автоматически для налогоплательщика утрату права на применение УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН.

роки представления декларации установлены ст. 346.23 НК РФ. Рассмотрим их подробнее:

1) по общему правилу, организации представляют декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ);

2) индивидуальные предприниматели, по общему правилу, подают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (пп. 2 п. 1 ст. 346.23 НК РФ).

Однако ст. 346.23 НК РФ предусматривает два случая, в которых отчетность следует представить в особые сроки:

— при прекращении деятельности, облагаемой УСН, организации и индивидуальные предприниматели должны представить декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ);

— при утрате права на применение УСН до окончания налогового периода налогоплательщики должны представить декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ).

Несвоевременная сдача отчетности

Не вовремя сдана декларация по любому налогу — 5% не уплаченного в срок налога, подлежащего уплате по декларации, за каждый полный или неполный месяц просрочки. Максимальный штраф — 30% не уплаченного в срок налога, минимальный — 1 000 руб. (п. 1 ст. 119 НК РФ).

Не вовремя сдана нулевая декларация по любому налогу — 1 000 руб. (п. 1 ст. 119 НК РФ).

Прекращение права на применение УСН

Есть определенные ситуации, в которых может быть утрачено право на УСН:

Величина дохода является решающим фактором – если она выше 60 миллионов рублей за календарный год, то утрачивается право на «упрощенку».

Особое внимание также уделяется численности штата сотрудников. Если численность сотрудников выше 100 человек, то на поблажки можно не рассчитывать.

При этом право пропадает с начала квартала регистрации одной из вышеприведенных ситуаций. С этого момента ИП и организация должны проводить расчет налога по обычной системе.

Плюсы и минусы УСН не отражают всей ситуации по использованию этой системы налогообложения. Для того, чтобы рассмотреть выгоду перехода на «упрощенку» следует провести тщательные расчеты, а также выставляются все плюсы и минусы конкретно текущей обстановки и планов развития организации. Если предприятие только открывается, то подобные расчеты должны стать частью бизнес плана. При переходе с одной системы налогообложения на другую проводится сравнительный расчет, который укажет на плюсы и минусы перехода.

Напишите свой вопрос в форму ниже

Как подтвердить пониженную ставку налога на УСН в регионе

Законы некоторых регионов предусматривают необходимость предоставления документов для применения пониженной ставки. Если такое требование есть, предприятие обязано доказать право на льготу. Например, налоговые органы Удмуртии требуют дополнительно к налоговой декларации вести и сдавать книгу учета доходов и расходов, а также рассчитывать долю дохода от каждого из видов деятельности.

Если в региональном законе не указано о необходимости предоставлять документы, налоговая не может запрашивать их во время камеральной проверки декларации.

Методологи 1C-WiseAdvice регулярно следят за всеми обновлениями законодательства и обеспечивают эффективное управление бухгалтерией. С нами можно получить консультацию по налоговым льготам или перевести свою бухгалтерию на аутсорсинг.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 130 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, производством и продажей ювелирных изделий, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 265,8 млн рублей;

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2024 года, не может быть больше 149,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей.

В отношении последнего условия ФНС высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Напомним, что в 2024 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 199,35 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в стандартные лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Как подобрать налоговый тариф

Меры, применяемые при несвоевременной подаче декларации

Разработана целая система назначения ответственности за неуплату налога. Если рассматривать так называемую «упрощенку», то следует отметить нижеприведенные моменты:

А как быть с декларацией

- Если декларация была задержана на 10 дней, то налоговый орган может провести заморозку всех операций по счету. Подобные действия будут правомерными из-за статьи 76 НК.

- При опоздании со сроком сдачи декларации юридическое лицо или ИП должны выплатить штраф, размер которого может составить 5-30% (сумма берется от величины налога и рассчитывается за одни месяц просрочки). В статье 119 указано также то, что минимальная сумма штрафа составляет 1000 рублей.

- Как и во многих других случаях, задержка выплат приводит к начислению пеней. Пени рассчитываются как определенный процент, равный 1/300 ставки рефинансирования. Эти нормы указаны в статье 75.

Скрытие доходов, именуемое отмыванием денег, влечет не только административные взыскания, так как предусмотрена и налоговая ответственность.

Ставки на УСН у ИП

Индивидуальные предприниматели имеют право на те же ставки УСН по регионам, что и юридические лица. По стандартным условиям они платят 6 процентов при расчете налога с доходов и 15 процентов при расчете налога “доходы минус расходы”. Если на предприятии работает от 100 до 130 человек, или компания зарабатывает более 188,55 млн рублей, но менее 251,4 млн рублей, применяют повышенную ставку по упрощенке.

Что касается ставки налога на УСН для ИП, она может меняться в зависимости от субъекта федерации и вида деятельности и будет определяться пропиской. Если предприниматель сменит адрес регистрации на другой регион, он перейдет на ставки нового места жительства. Он также будет сдавать налоговую отчетность в новом регионе.

Стоимость патента в 2023 году для ИП

Порядок перехода на УСН

Положения нормативных актов устанавливают, что переход на УСН может быть осуществлен как в момент регистрации компании, так и в процессе осуществления деятельности, когда применяются другие системы налогообложения.

При этом обязательно должно осуществляться соответствие установленным критериям как в момент перехода, так и в дальнейшем при осуществлении деятельности.

При регистрации ИП или ООО

Законы закрепляют, что переход на льготный режим осуществляется на основании составленного и поданного в ИФНС заявления вместе с документами на регистрацию хозяйствующего субъекта.

Особенностью данного перехода является то, что на момент подачи заявления показатели деятельности отсутствуют. Поэтому проверка на соответствие критериев не производится на момент постановки. Однако, субъект должен их соблюдать в процессе ведения бизнеса.

Внимание! Рассмотренное выше правило действует как на предпринимателей, так и на юридических лиц.

После регистрации

Период первоначального перехода составляет один месяц с момента постановки на учет. То есть субъект может принять решение уйти на льготный режим еще некоторое время после постановки на учет.

Однако если переход производится в течение этого периода, перед осуществлением процедуры необходимо рассчитать критерии применения упрощенки.

В случае перехода с других налоговых режимов

НК дает возможность поменять текущий используемый налоговый режим на упрощенку. Подать заявление можно до 31 декабря года, по истечении которого планируется применять УСН.

В случае, если субъект бизнеса хочет изменить действующую систему на упрощенку, ему необходимо соответствовать определенным требованиям. Так, на 1 октября необходимо определить число работников, полученную выручку за 9 месяцев и стоимость основных средств.

Далее, необходимо сравнить полученные показатели с закрепленными в законе. Если они подходят, то можно подать заявление и перейти на упрощенку.

Субъекты бизнеса, которые уже используют ЕНВД или ПСН, могут также по отдельными видам деятельности также применять УСН.

Такое обычно возможно, если совместно с текущей деятельности субъект желает заниматься еще одной деятельностью, которая не подходит под упомянутые спецрежимы.

Внимание! Закон разрешает уйти с ЕНВД либо ПСН на упрощенку. Но для этого также необходимо соблюдать сроки перехода, а еще, чтобы не получилось двойного налогообложения, вести раздельный учет по разным видам деятельности.

При какой деятельности можно рассчитывать на применение УСН

Если соблюдены вышеприведенные условия, можно рассчитывать на применение УСН и все поблажки, которые свойственны для подобной формы налогообложения. Однако есть некоторые ограничения по роду деятельности предприятия или ИП, список которых указан в третьем параграфе статьи 346.12 НК. При рассмотрении этой информации следует учесть:

Кто подходит для системы

- Организации, которые имеют один или несколько филиалов, не имеют права на упрощение налоговой системы.

- Банки и страховщики входят в рассматриваемую категорию, не могут рассчитывать на поблажки со стороны налогового органа.

- Фонды негосударственной формы регистрации, касающиеся инвестиций и пенсионных выплат.

- Организации, которые проводят торги с ценными бумагами.

- Ломбарды, которые проводят скупку и продажу товара, также не могут рассчитывать на поблажки со стороны налогового органа.

- Предприниматели и организации, которые занимаются продажей подакцизного товара и добычей, продажей веществ, добытых из земли. Исключением из данного пункта являются полезные ископаемые, которые не имеют высокой ценности и распространены на земле.

- Организации, которые занимаются реализацией азартных игр, также не могут рассчитывать на упрощенную процедуру.

- Организации, которые предоставляют адвокатские и нотариальные услуги. Ограничение касается всех адвокатских форм предоставления услуг.

- Юридические лица и ИП, которые заключили договор на раздел имущества.

- Многие переходят на упрощенную систему налогообложения, связанную с производством сельскохозяйственной продукции. Единый налог на сельскохозяйственную деятельность касается главы 26.1.

- Организации с иностранной формой регистрации.

- Бюджетные организации также не могут рассчитывать на упрощенную систему.

- В случае несвоевременного уведомления соответствующих органов в надлежащем виде о переходе на УСН.

- Микрофинансовые организации, которые занимаются кредитованием частных и юридических лиц.

Также в этот список можно включить организации, доля в которых других организаций составляет не менее 25%. Однако в этом пункте есть нижеприведенные ограничения:

-

Предприятия и ИП могут рассчитывать на упрощение системы налогового обложения в случае, если капитал был создан исключительно из вложений организаций общественной формы регистрации или пенсионных фондов. Фонд или предприятие может войти в рассматриваемую категорию, если в штате предприятия числится более 50% пенсионеров, а их доля в фонде оплаты труда не должна быть меньше 25%.

- Некоммерческие организации, а также те, которые относятся к категории потребительской кооперации, деятельность которой связано с принятым законом от 19 июня 1992 года №3085-1. В подобную группу входят общества сельскохозяйственного типа и единые учредители, которые работают согласно приведенному в этом пункте закона.

- Учреждения, которые являются академией или научными учреждениями с бюджетной формой действия и государственной регистрацией.

- Учреждения, работа которых связана с Федеральным законом от 22 августа 1996 года №125-Ф3. Эти учреждения предоставляют услугу по получению высшего образования, они имеют государственную форму регистрации, деятельность которых связана с интеллектуальной.

Если предприятие или ИП не входят в рассматриваемый выше список ограничений, то есть вероятность оформления УСН сразу при регистрации или при переходе.

Условия работы по УСН

Те, компании и организации, которые работают на «упрощенке», должны помнить о том, что существуют определенные условия, при которых «упрощенец» теряет право применять данный налоговый режим. Это:

- Превышение численности сотрудников. Применять «упрощенку» имеют право только те компании, в которых работает на более 100 человек;

- Превышение по установленному лимиту доходов. То есть, если предприятие получает больше 60 миллионов рублей в год, то оно не имеет права находиться на УСН;

- Доля участия посторонних юридических лиц в ООО, применяющего «упрощенку» не должна быть больше 25%.

- Юридические лица, имеющие филиалы и представительства также не могут работать по упрощенной системе налогообложения.

То есть, если предприятие имеет планы на серьезное развитие бизнеса, то от УСН лучше отказаться.

Условия применения УСН: актуальные лимиты и требования

Плюсы УСН

К преимуществам отнесем:

Возможность использовать облегченную методику ведения бухгалтерского учета. Снижение нагрузки на бухгалтерский отдел приведет к снижению расходов. Следует учитывать тот момент, что в отчетности содержится важная информация.

При УСН налоговый учет ведется по упрощенной методике. Существенное упрощение процедуры позволяет снизить расходы компании и индивидуального предпринимателя.

Нет необходимости в подготовке и представлении бухгалтерской отчетности в ИФНС. Этот момент также снижает временные и денежные расходы.

Можно провести выбор способа расчета налога при начальной регистрации или переоформлении формы существования предприятия: вычисление 6% с дохода или 15% с чистой прибыли

Стоит обратить внимание на то, что также действуют и региональные нормы, которые могут заключаться в существенном снижении процента. Также есть определенные условии, при которых можно снизить налоговую ставку практически до 0%.

При общей форме налогообложения есть 3 налога, в данном случай – всего один

Есть определенные налоги, которые исключаются в рассматриваемом случае.

При ведении отчетности рассматривается не короткие временные промежутки, а налоговый период. Принятое решение определяет то, что НК признается календарным годом. Другими словами, нужно составлять и подавать декларацию всего один раз за год.

Существенное уменьшение налоговой базы на стоимости основных средств. Налоговая база также уменьшена на нематериальные активы (уменьшение проводится единовременно).

Кроме вышеприведенной информации следует учитывать то, что для индивидуальных предпринимателей есть еще одна поблажка – лицо может не включать в свои расходы НДФЛ. Эти налоги касаются исключительно доходов, которые были получены при ведении зарегистрированной профессиональной деятельности ИП или организации.

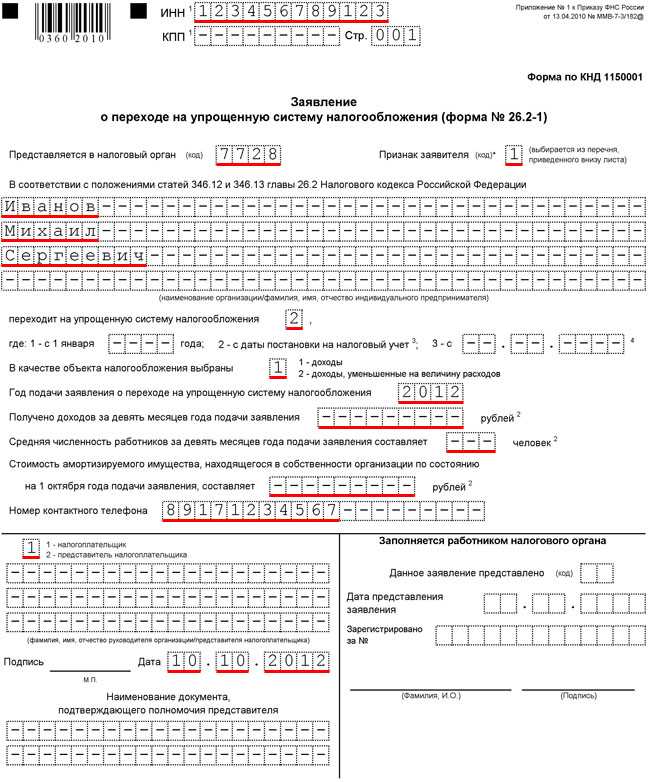

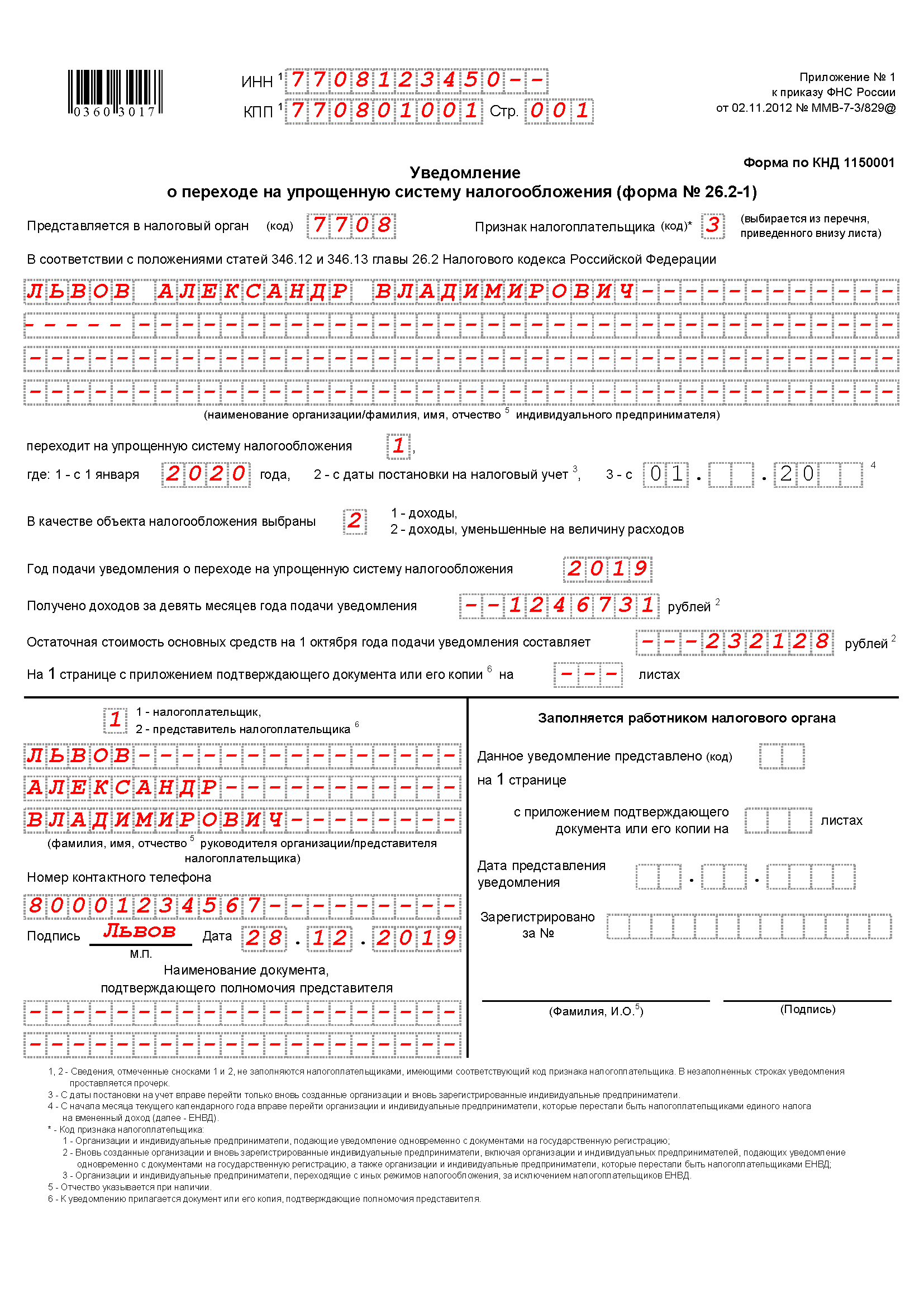

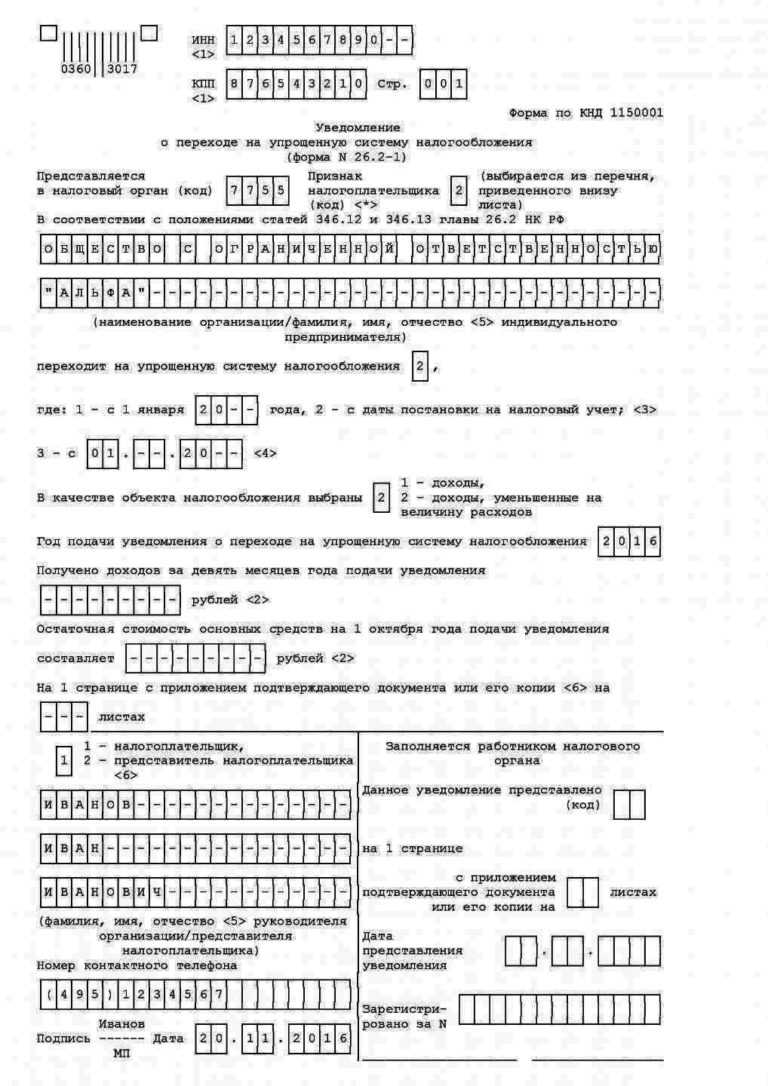

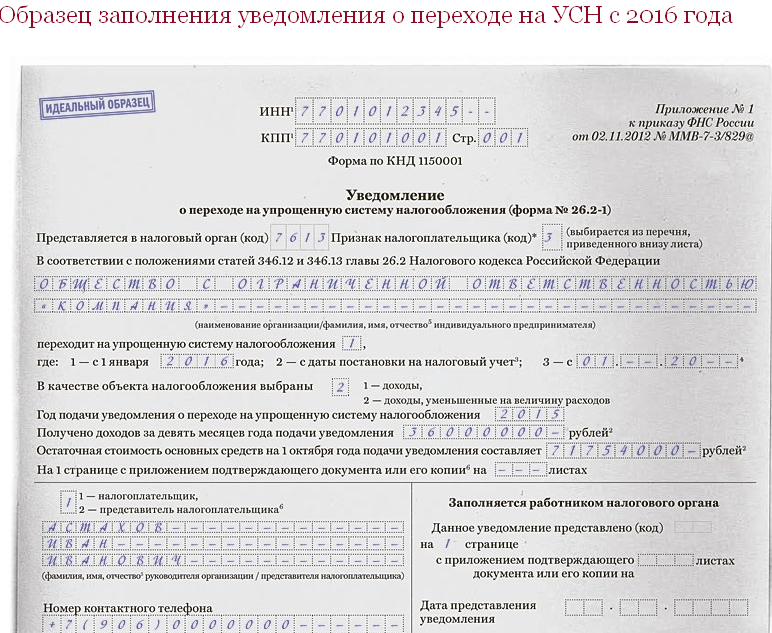

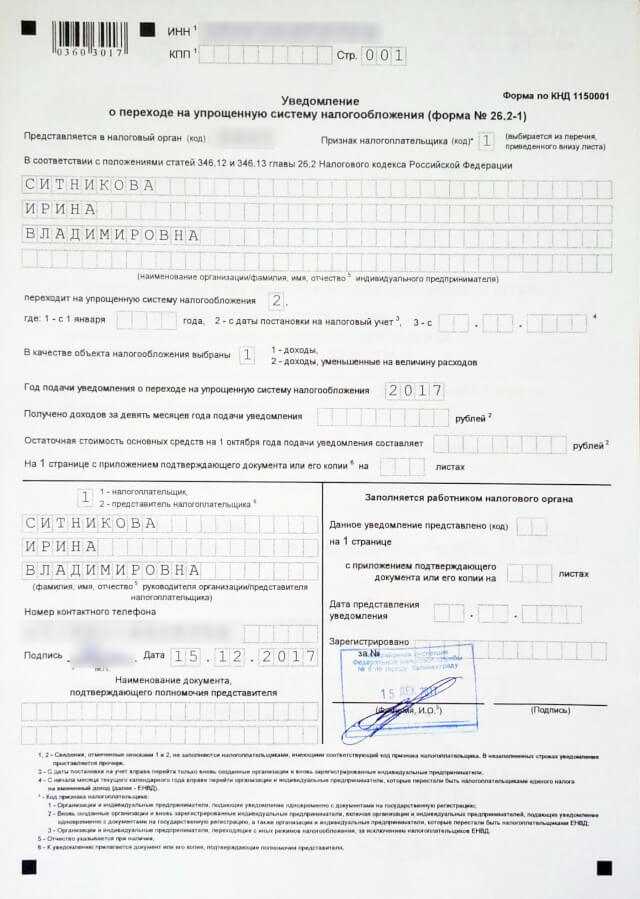

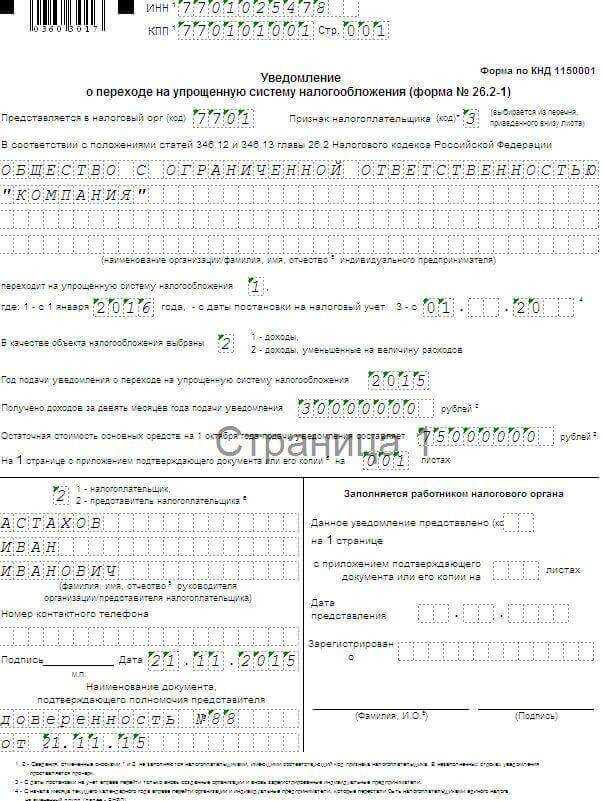

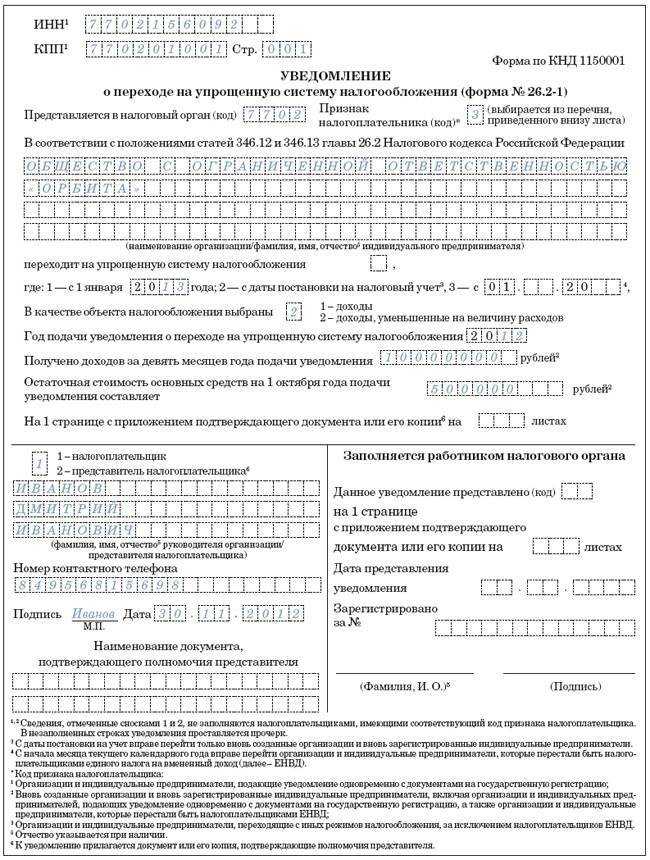

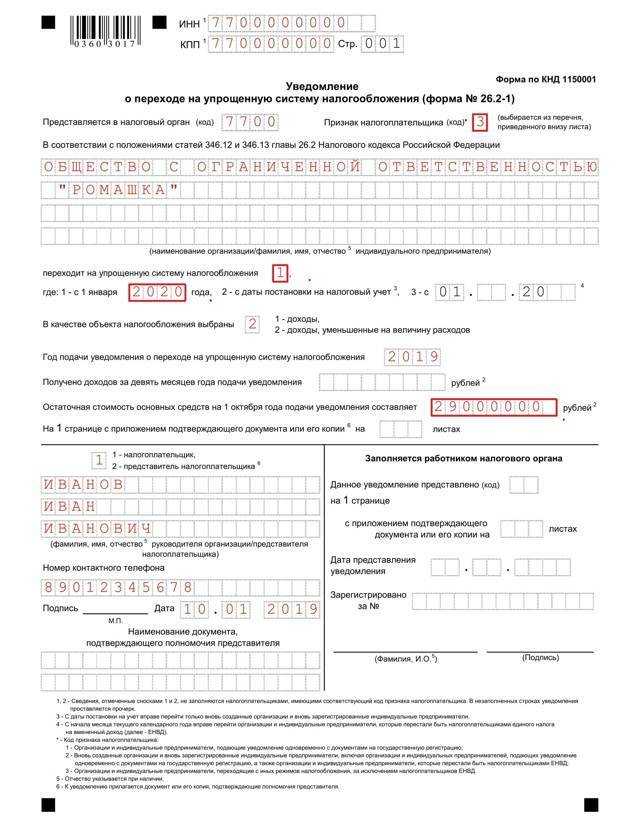

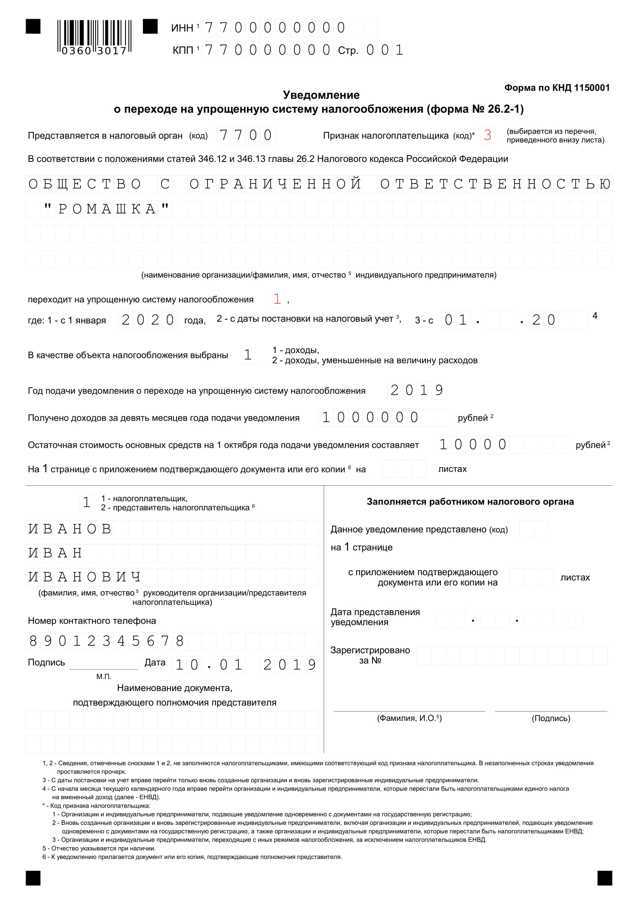

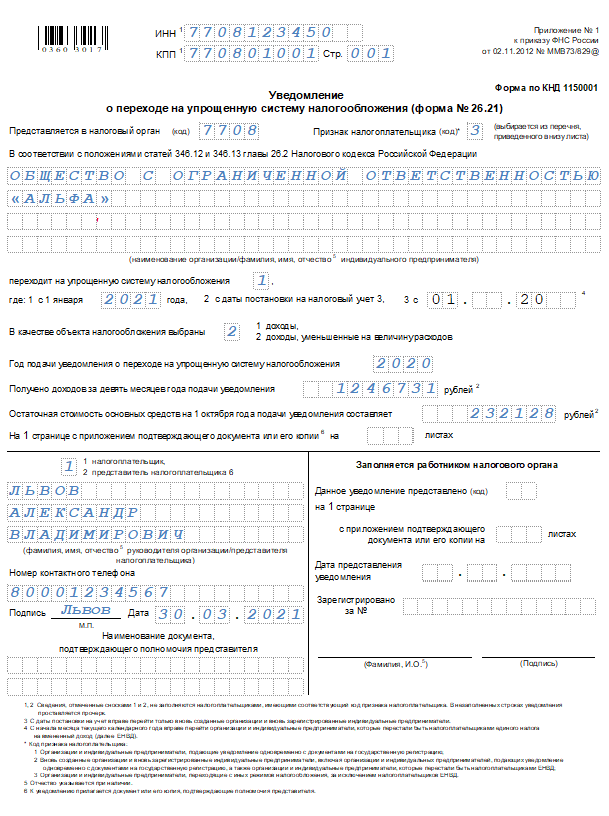

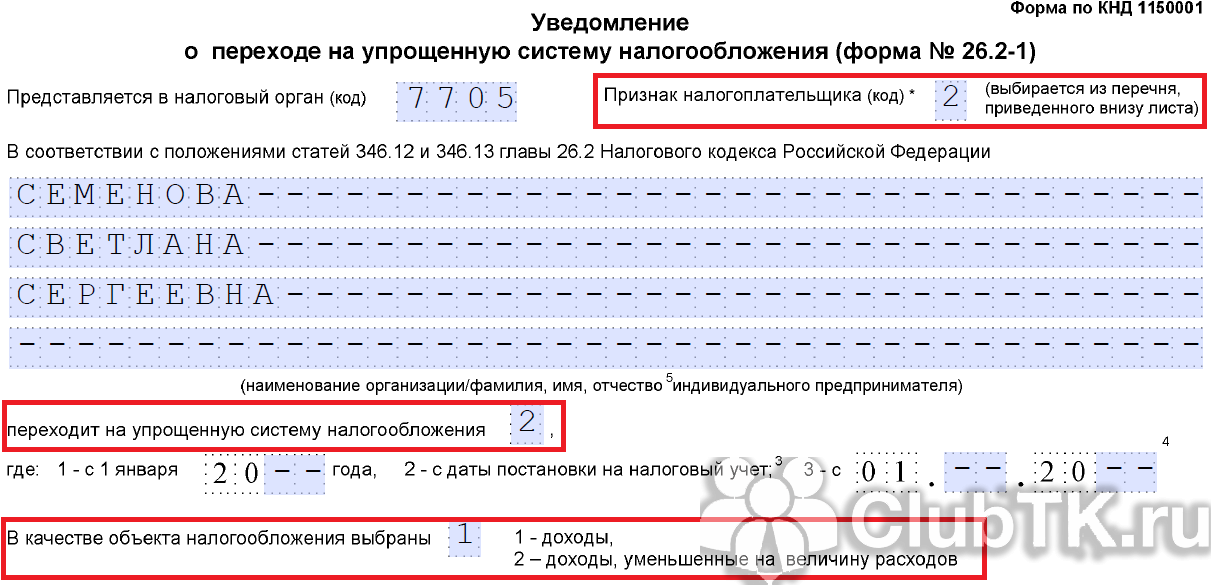

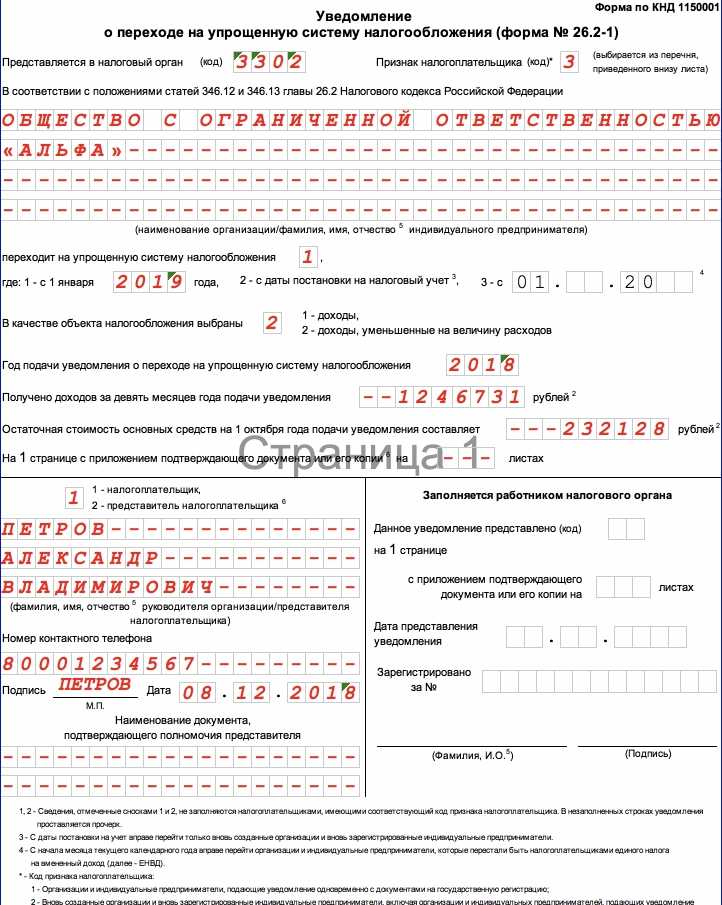

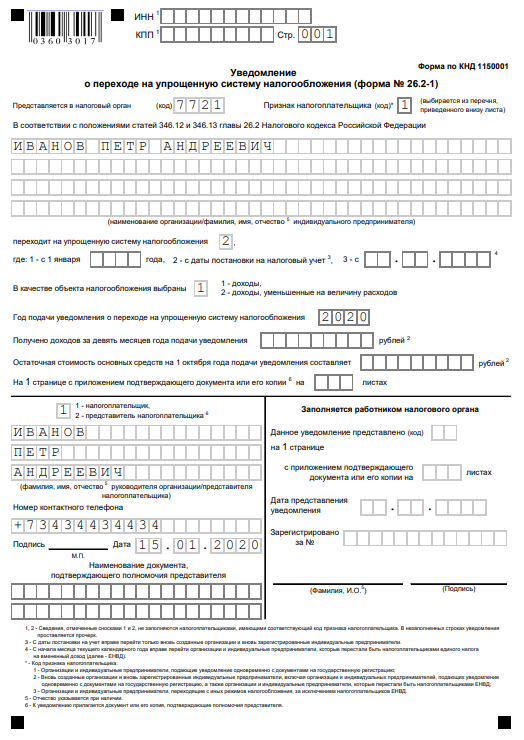

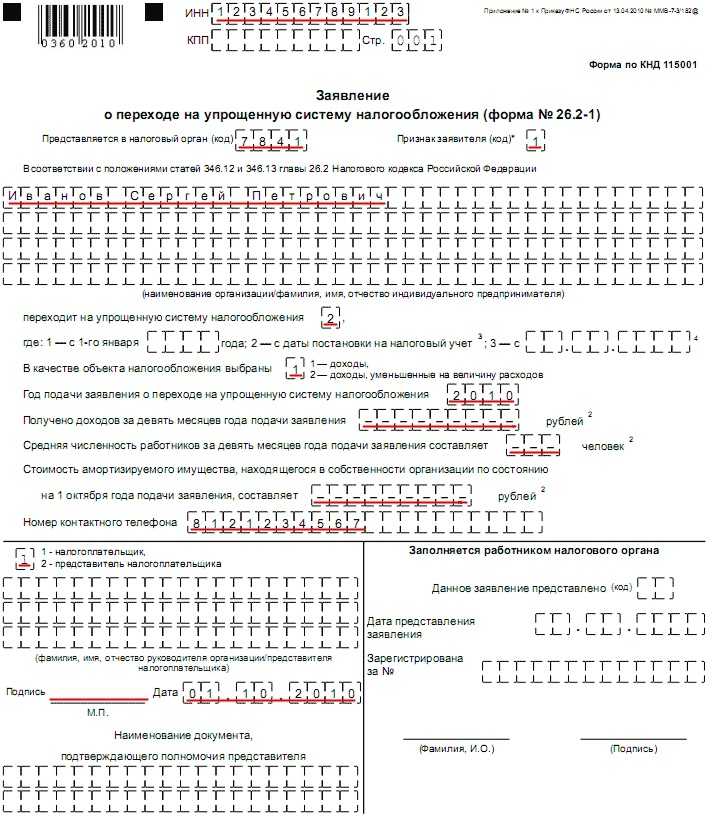

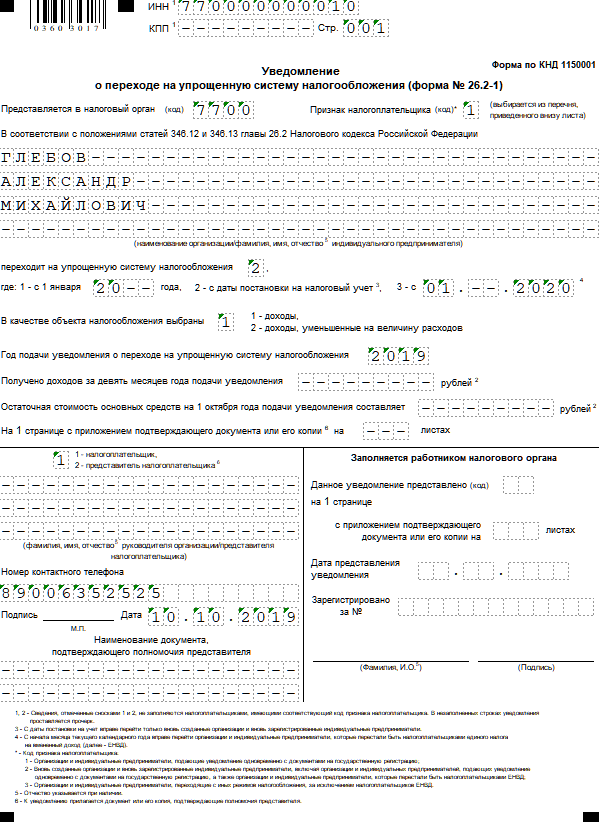

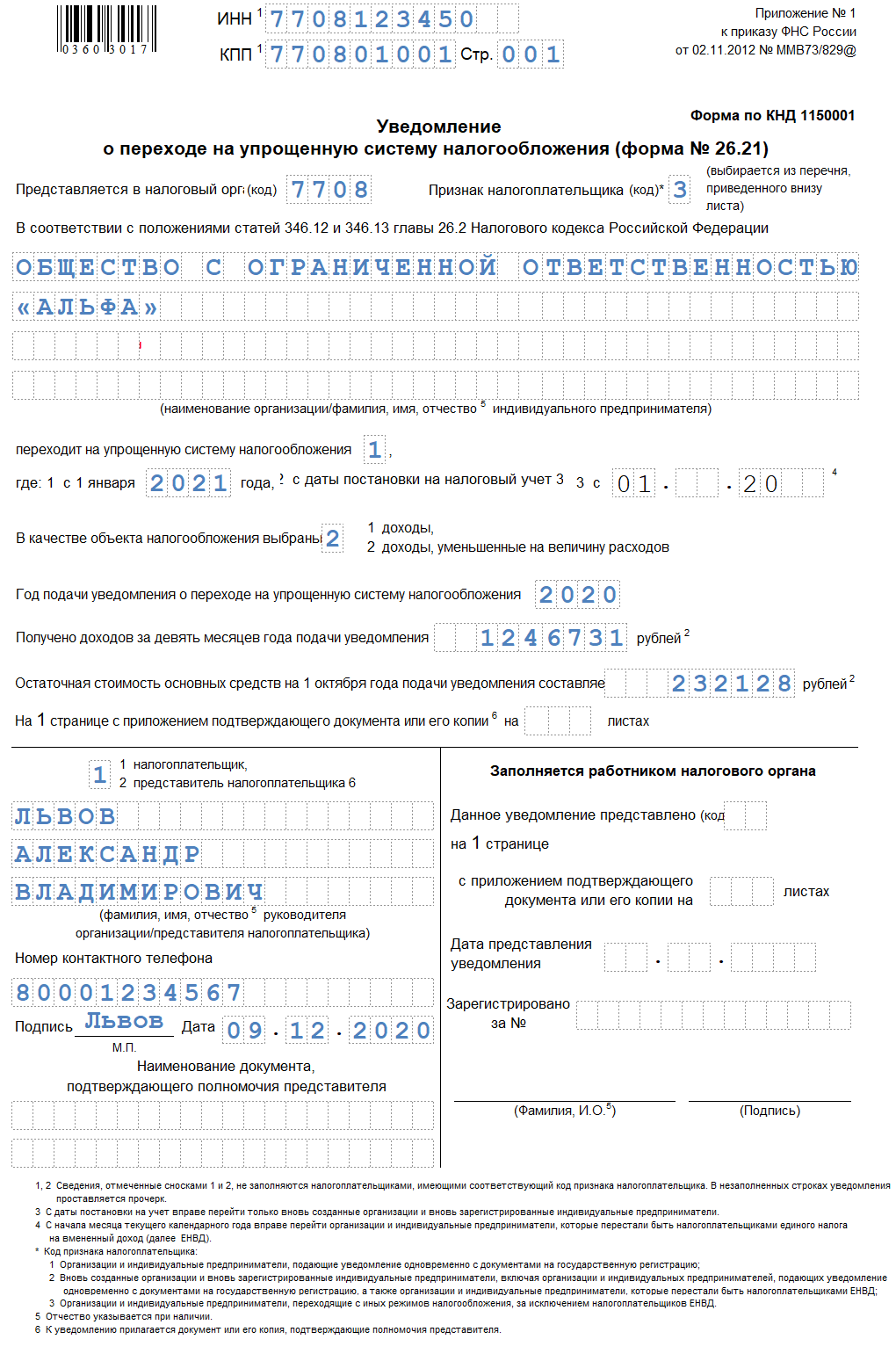

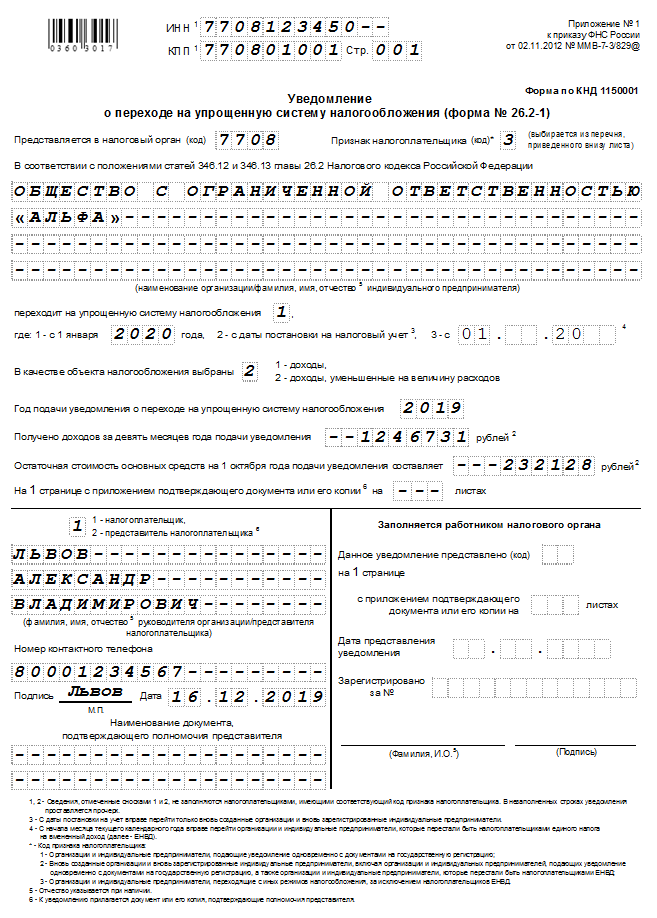

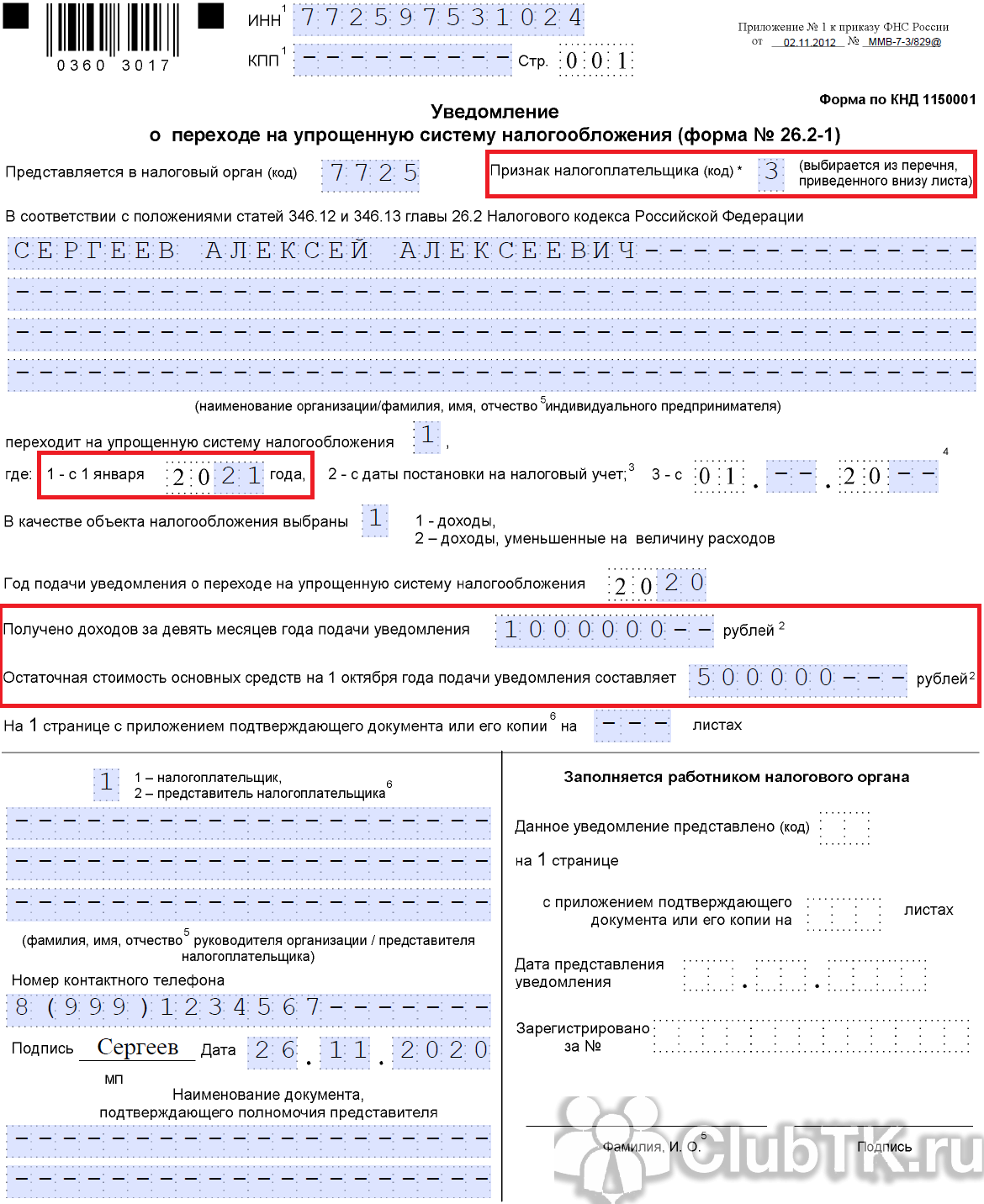

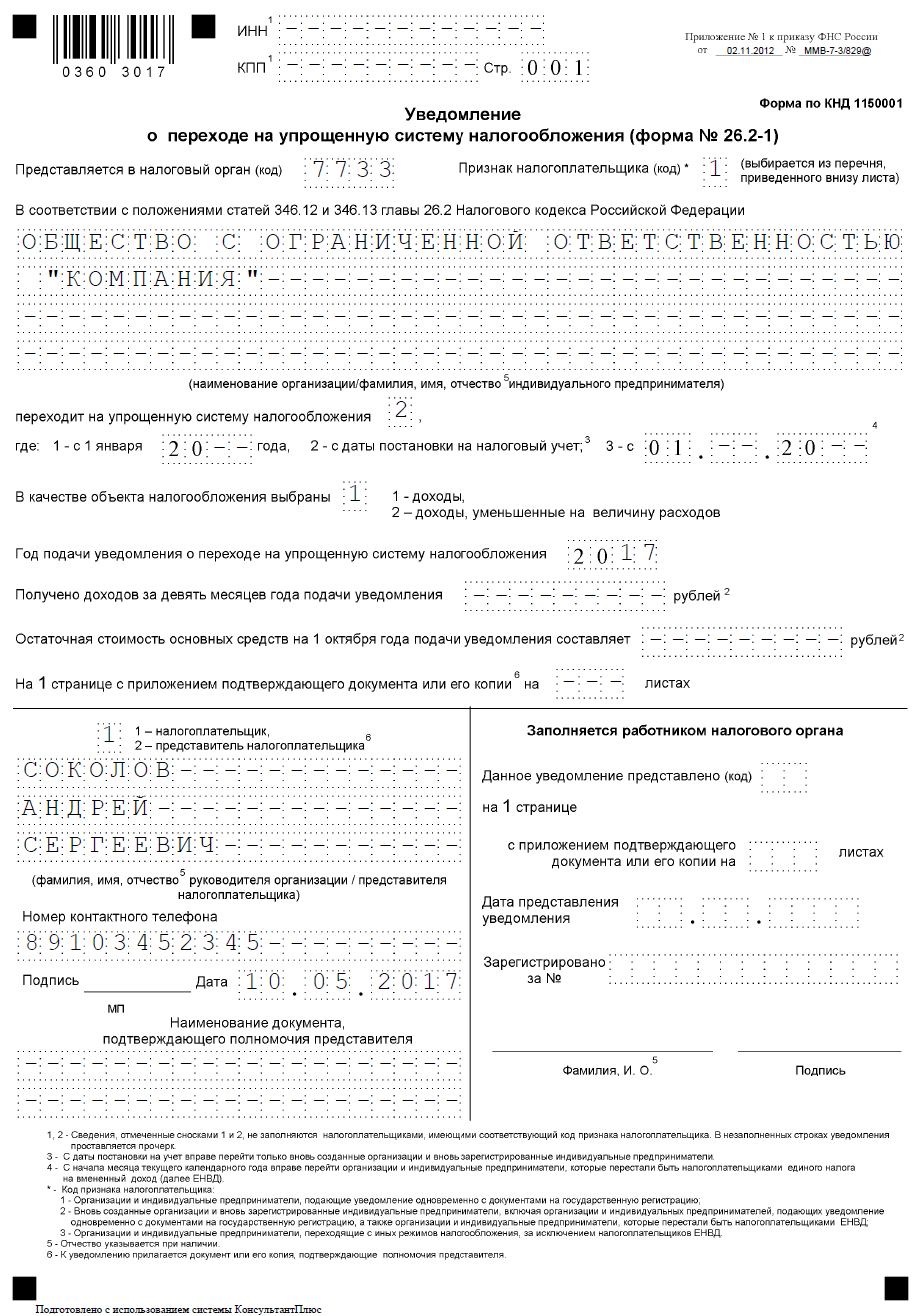

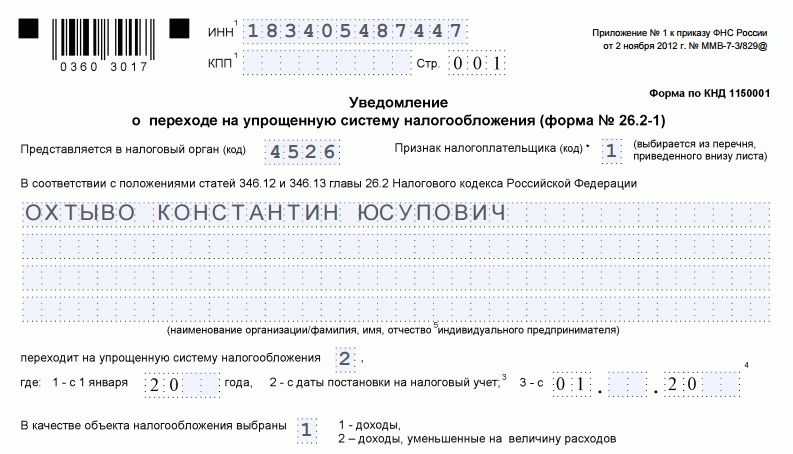

Что учесть при заполнении бланка формы № 26.2-1: «правила для всех»

Если налогоплательщик выбрал рекомендуемый типовой бланк заявления для подачи в ИФНС, то при его заполнении следует учесть ряд нюансов. Их немного, но они касаются в равной степени как ИП, так и юрлиц. Таким образом, ИП, организация должны:

- Правильно записывать код налогоплательщика: «1» – при подаче формы № 26.2-1 на момент госрегистрации, «2» – вновь образованные юрлица (зарегистрированные ИП) и лица, которые перестали применять ЕНВД, «3» – при переходе с другого режима, кроме ЕНВД.

- Заносить сведения построчно, а в пустующих местах проставлять прочерки.

- Текст писать большими заглавными буквами, отчество указывать при наличии.

- Подготовленный документ заверять подписью полномочного лица (ИП, главы организации), и, при наличии, печатью.

Отсюда следует, что при переходе на «упрощенку» с другого режима, нужно будет записать следующее. По строке «Признак налогоплательщика» – значение «3», далее, по строке «Переходит на УСН» – значение «1» (т. е. с 1 января нового года). Сумма дохода указывается за 9 мес. текущего года.

Если уведомление подает полномочный представитель, то к нему приобщается документ, удостоверяющий его полномочия. В самом бланке записывается его название (например, доверенность).

Какие выгоды от пониженной ставки может получить предприниматель в регионе

Бизнес будет отдавать государству меньше налогов, если оформит деятельность в регионе с пониженными ставками. Например, по УСН предприятие из республики Коми сможет уплачивать 3 процента при расчете налога с доходов вместо стандартных 6 процентов, а в республике Дагестан – 1 процент.

Чтобы уплачивать налоги по региональным ставкам, индивидуальный предприниматель должен сменить прописку, а ООО – юридический адрес. Затем нужно встать на учет в налоговой в новом регионе, чтобы подавать туда отчетность, уплачивать налоги и авансовые платежи.

Юрлицам стоит быть осторожнее с “переездом”, так как ведение деятельности не по адресу регистрации может грозить бизнесу штрафом и статусом “недостоверной компании”.

В некоторых случаях, чтобы претендовать на пониженную ставку налога на УСН, нужно также подтвердить деятельность в определенных областях или определенную численность работников. Поэтому перед переносом бизнеса нужно тщательно изучить все требования и условия для льгот – в каждом регионе они свои.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- от 1% до 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это заметно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 15% НДФЛ для индивидуальных предпринимателей;

- до 20% по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия надо соблюсти, чтобы осуществить переход на УСН в 2024 году, указано в статье 346.12 НК РФ.

Отчетность и налоги УСН

Предоставлять отчетность в налоговый орган следует по определенной схеме (ИП по месту регистрации, а юридические – по месту регистрации предприятия). Ее охарактеризуем следующим образом:

- Следует выплачивать налоги авансом: не позднее 25 дней после отчетного периода.

- Также нужно провести создание декларации по УСН. При этом следует учитывать, что индивидуальные предприниматели должны провести подачу декларации до 31 апреля, юридические лица, представляющие организацию, до 31 марта. В указанное время должна быть выполнена оплата налога.

При этом следует учитывать тот момент, что провести выплату можно через банк-клиент, платежное поручение или квитанции безналичного платежа.