Рубрика «Вопросы и ответы»

Вопрос №1. В какие сроки осуществляется уплата экспортной госпошлины?

Перечисление экспортной пошлины производится не позднее следующего после подачи ГТД дня.

Вопрос №2. Имеется ли возможность вернуть экспортный НДС в более поздние сроки?

В случае, если подтверждение нулевой ставки не осуществляется в течение 180 дней, налогоплательщик имеет право подготовить документы и представить пакет в ИФНС в течение 3 лет. Налог, ранее уплаченный по операции, принимается к вычету после прохождения камеральной проверки.

Вопрос №3. Как распределяется НДС по операциям, которые участвуют в экспортных и внутренних отгрузках?

По управленческим расходам в компаниях, ведущих раздельный учет, расходы и НДС распределяются расчетным путем в зависимости от выбранного показателя – пропорционально отгрузке или другого выбранного метода.

Себестоимость импортных товаров

Важно понимать, как правильно формируется этот параметр, который будет исходящим при учете. Так все товары принимаются к бухгалтерскому или налоговому учету по себестоимости

Но при импорте возникает ряд дополнительных трат, которые также будут влиять на цену, то есть базу. Именно поэтому особенностью учета импортных операций является добавление таких затрат как:

- Таможенные пошлины.

- Сборы за пересечение границы и оформление бумаг.

- Другие платежи, вносимые в пользу посредника.

Также стоит обратить внимание на определение стоимости по контракту, то есть пересчет в рубли. Это так называемая курсовая разница

Понятно, что практически все поставки оплачиваются в долларах, но ведь учет ведется в рублях и это следует помнить при бухгалтерском учете импорта товаров.Действовать в этом случае нужно по общему алгоритму, что для налогового, что для бухучета. Так курсовой разницей называют сумму, на которую меняется дебиторская задолженность продавца и кредиторская задолженность покупателя. Это связано с колебанием курса валют.Если обнаружена положительная курсовая разница, то она включается во внереализационные доходы. При отрицательной курсовой разнице в расходы включается в случае уценки в меньшую сторону, в обязательства в большую.

Есть случай, когда при учете импорта товаров проводки не прописываются в случае колебания. Такая ситуация возможна если товар в полном объеме оплачен авансом. В таком случае действует рублевой курс, актуальный на дату проплаты.

Случаются в этом случае нестыковки. Среди подобных ситуаций – поставка товара раньше, чем дошла оплата и частичное внесение аванса.

При поставке раньше чем произошла оплата покупателю необходимо принимать к учету в рублевой оценке по курсу, действующему на дату оприходования. То есть в этом случае бухгалтерский учет импортных операций не будет пересчитываться. При этом образуется кредиторская задолженность. Она будет проходить переоценку на дату ее погашения или в отчетную дату пока оплата полностью не будет внесена. Расчет курсовой разницы происходит по формуле:Курсовая разница=кредиторский долг с НДС в валюте*курс валюты

Когда товар частично оплачен авансом пересчет проводиться, только для той части задолженности, которую осталось погасить. В таком случае проводки по импорту осуществляются по курсу на момент оприходования и на момент внесения части аванса.

Бухгалтерский учёт импортных операций

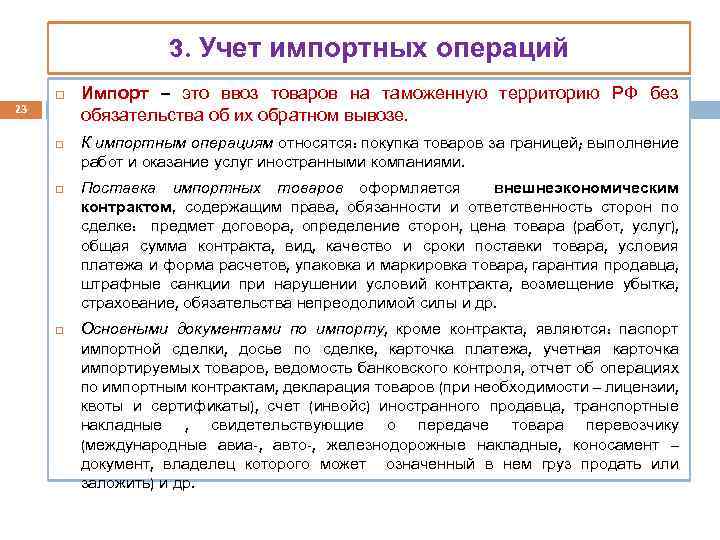

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара – ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

| Сходства | Различия |

| При формировании себестоимости товаров учитываются затраты, понесённые налогоплательщиком, при импорте товаров на территорию Российской Федерации. Фактические затраты могут быть отнесены к расходам при расчёте налога на прибыль организации. | При расчёте налога на прибыль организация имеет право списывать расходы в любом, удобном для неё, порядке. |

Специфика налогового и бухгалтерского учета импорта

Когда проводится учет импорта товаров, так же как и при оплате пошлин за основу берут первичную стоимость. Когда же груз оприходован, то его по аналогии с бухучетом тоже включают в стоимость. При покупке товара с целью последующей перепродажи налогоплательщик имеет право самостоятельно определить порядок учета. Выбрать можно из таких форм:

- В стоимости приобретенных товаров. В этом случае удастся избежать налоговой разницы при учете импорта. При этом списать их возможно только после реализации партии.

- В составе косвенных расходов. Если принять такой вариант, то возникает право списания на уменьшение налогооблагаемой прибыли сразу, реализация в этом случае не является обязательной. При этом возрастает налоговая разница, и растет трудоемкость бухгалтерского и налогового учета.

Указанные процедуры регламентируются статьями Налогового кодекса России.

Чтобы не возникало недопонимания с налоговыми органами порядок учета импортного товара следует заранее прописать в учетной политике компании.

Учет импортных операций на примере в 2019 году

Импорт является процедурой ввоза иностранных товаров на территорию страны, которые могут свободно вращаться на экономическом рынке. В соответствии с законодательными нормами импортная продукция не имеет обязательств обратного вывоза за пределы государства. В статье рассмотрим особенности бухгалтерского учета импортных операций. Ниже приведена таблица с проводками по учету импорта.

К импорту относят следующие категории ценностей:

- товары, предназначенные для реализации;

- различные материалы;

- сырьё для производства;

- оборудование.

Поступление импортных товаров осуществляется следующими способами:

- ввоз товаров в соответствии с заключённым контрактом между российским производителем и иностранной компанией;

- импорт товара через посреднические организации между двумя отечественными компаниями;

- заключение договора консигнации, когда ввоз товара осуществляется между российской компанией и поставщиком иностранного государства.

Ниже рассмотрен бухучет операций, связанных с импортом товаров в РФ.

Рекомендуем прочитать – как и когда заполнять номер ГТД в счете-фактуре.

Импорт товаров

Актуально на: 6 февраля 2019 г.

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2018/2019 гг. рассмотрим в нашей статье.

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01)

Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01)

6 ПБУ 5/01).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Как формируется себестоимость импортных товаров?

В соответствии с п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Для определения фактической себестоимости возможно применять следующую формулу:

| Фактическая себестоимость | = | Сумма фактических затрат | – | НДС и иные возмещаемые налоги |

Фактические затраты:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

- затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

В п.6 сказано о том, что пересчёт в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Согласно п.9 ПБУ 3/2006 в случае внесения предоплаты за приобретённый товар валютный курс фиксируется на дату внесения предоплаты с установлением соответствующей себестоимости товара. Оставшаяся часть товара будет принята к бухгалтерскому учёту с учётом изменившегося курса валюты (если таковое явление произойдёт).

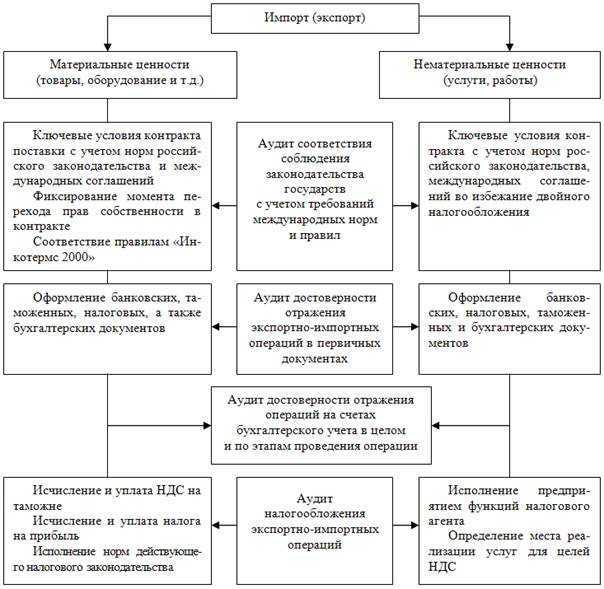

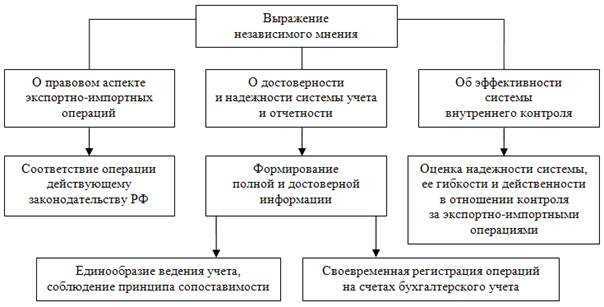

Особенности документального учета ВЭД

В учете данных по операциям используется стандартный план счетов. Для получения достоверной информации применяются отдельные субсчета, позволяющие обособить данные по обычной и внешнеэкономической деятельности.

Основным документом, на котором основывается учет, является ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Ведение ВЭД обязывает предприятия использовать дополнительные формы первичного учета, не используемые для отражения операций внутри страны. Формы, заполненные на иностранном языке, подлежат переводу.

Документы, часто используемые в учете:

| Документ | Описание |

| Паспорт сделки | Подтверждает законность операции и имеет сведения, необходимые для осуществления контроля |

| Контракт | Заключаются с иностранными партнерами |

| ГТД | Заполняется на каждую партию при перемещении товаров или помещении под таможенный контроль |

| Инвойс | Оформляется продавцом для покупателя и содержит данные о товаре |

| Лицензии, сертификаты, страховой полис | Полный перечень необходимых документов представляет орган, осуществляющий контроль |

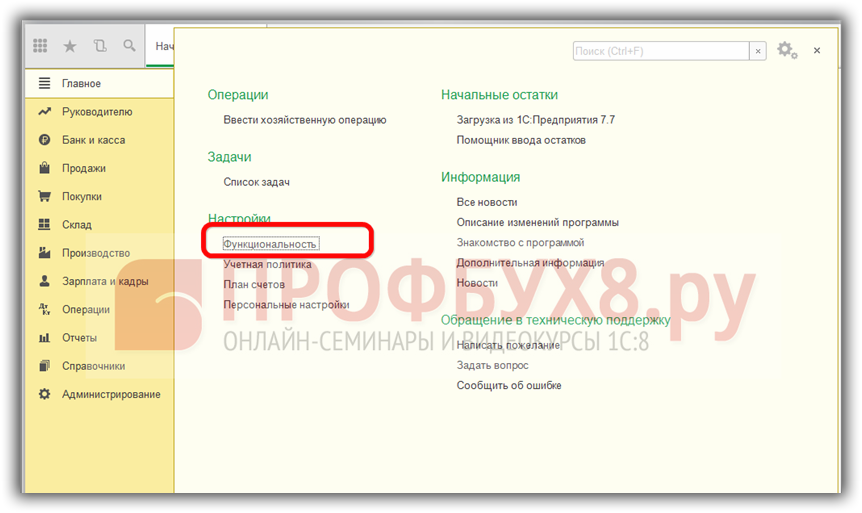

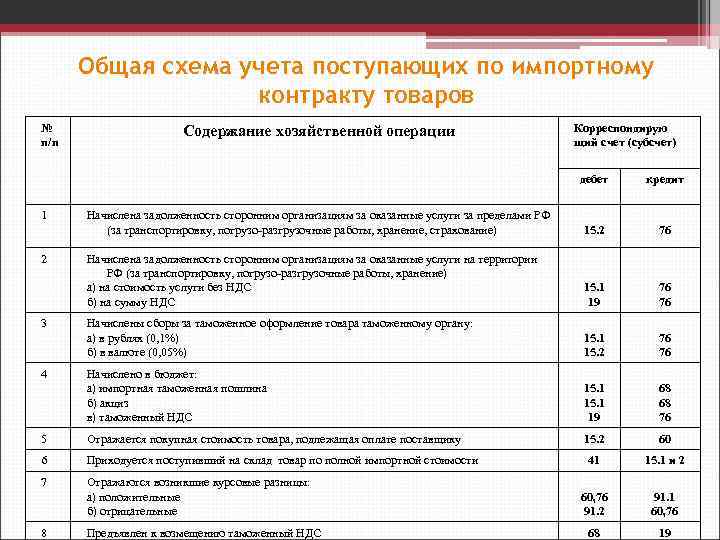

ГТД по импорту в 1С 8.3 – пошаговая инструкция

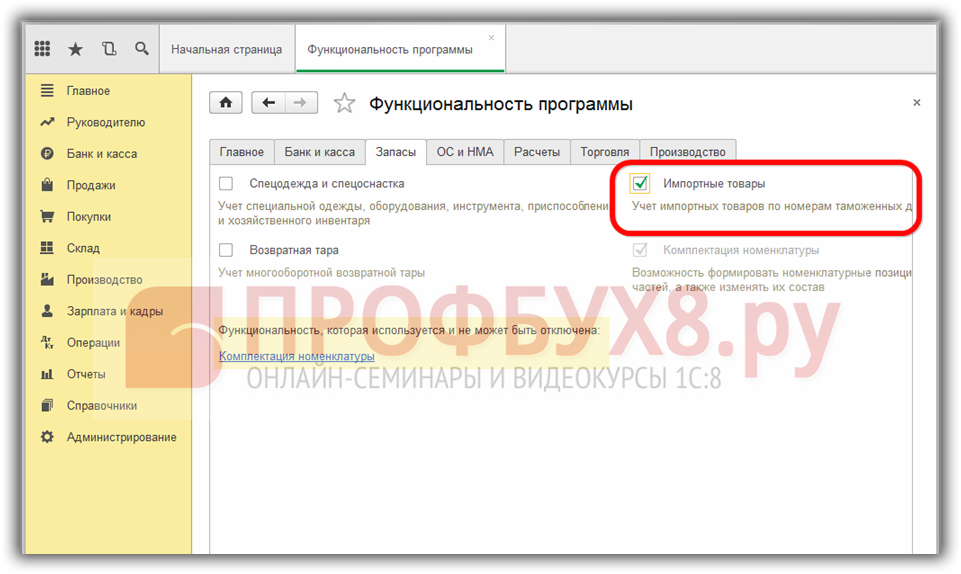

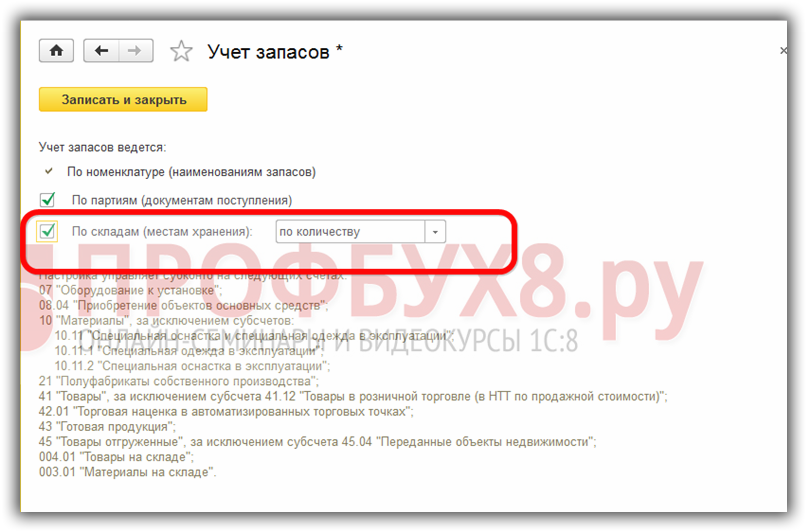

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары. После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

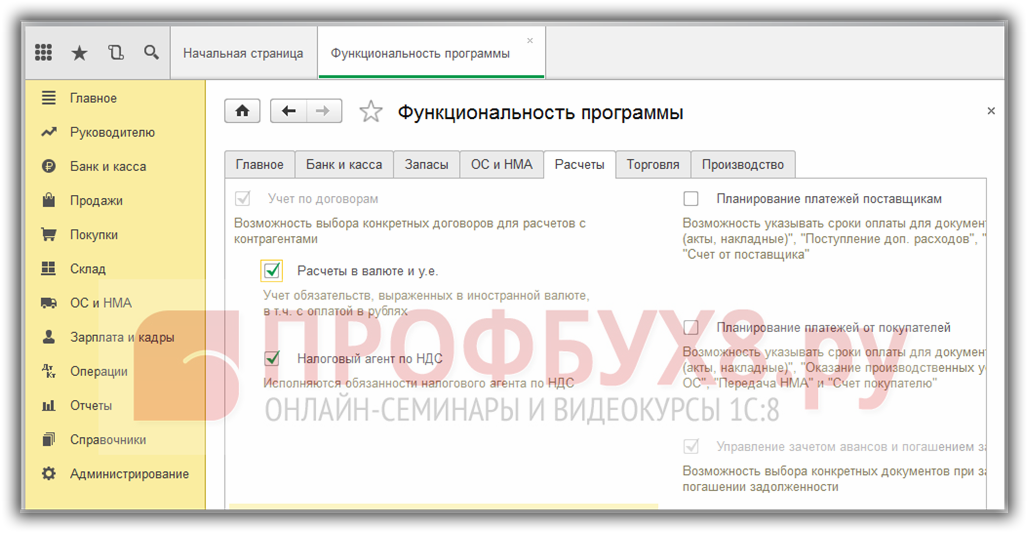

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

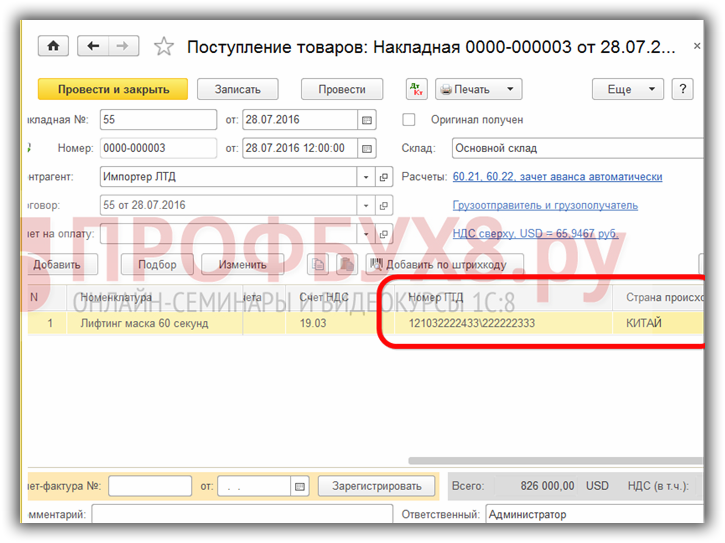

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

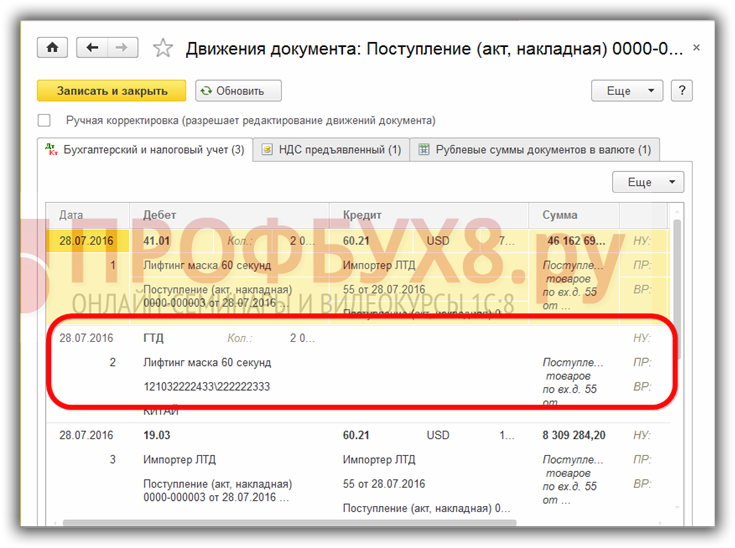

Движение документа поступления будет таким:

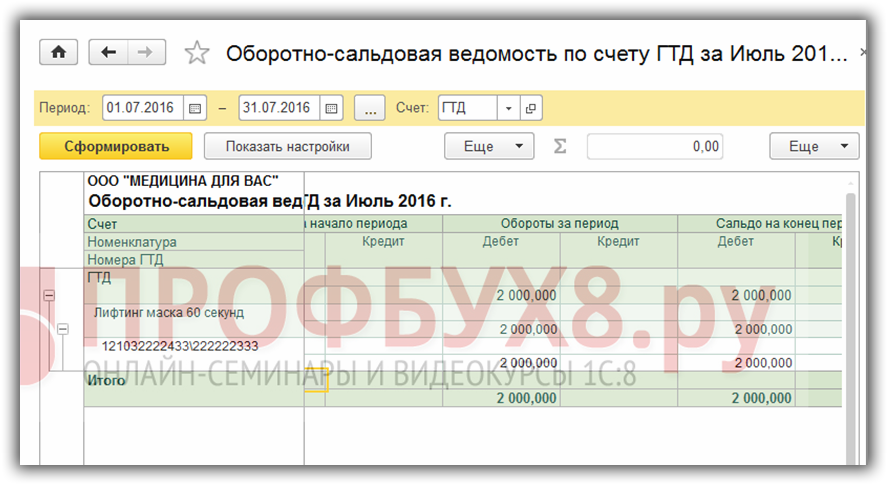

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

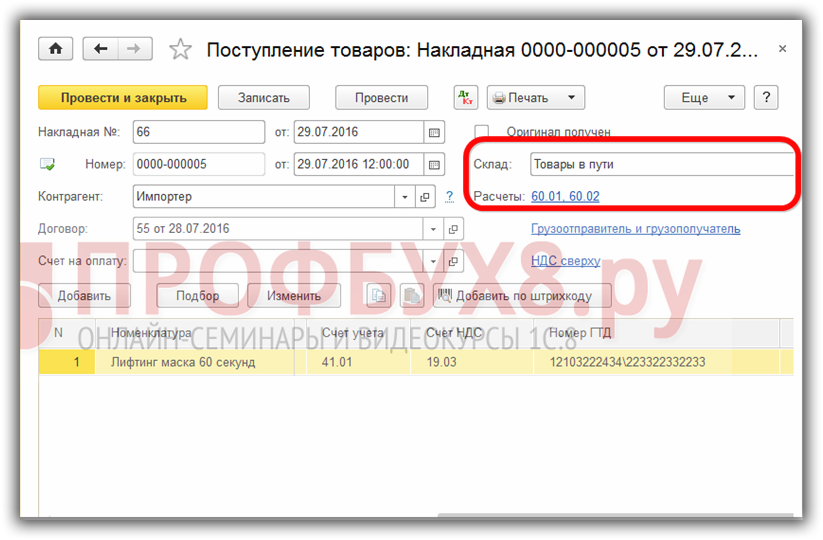

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

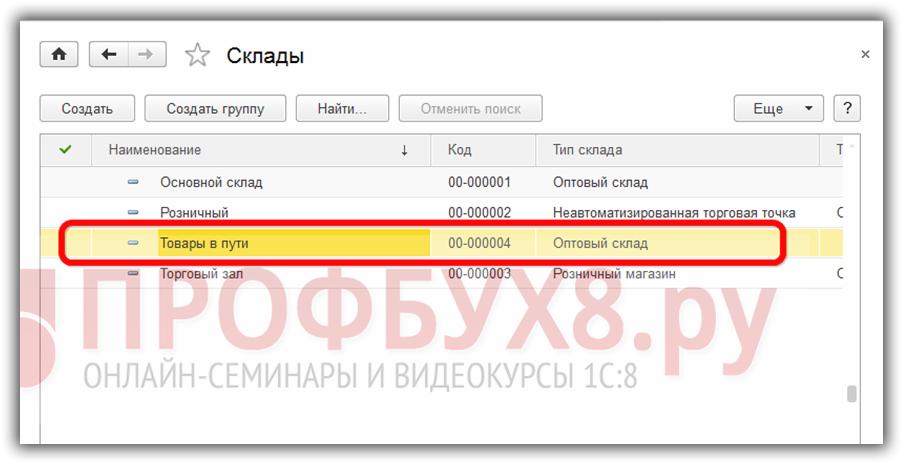

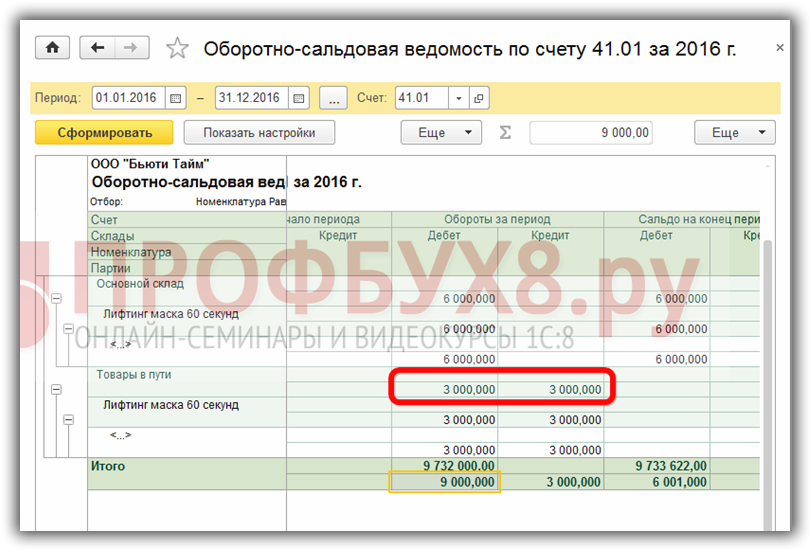

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

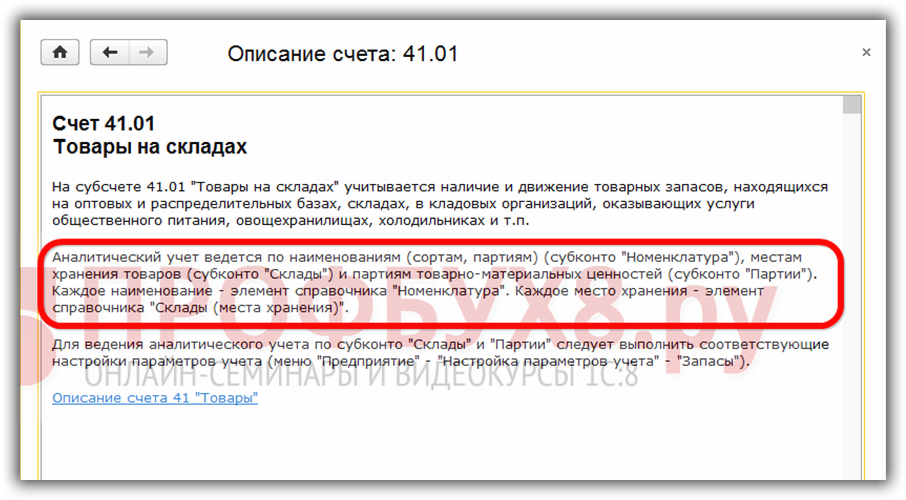

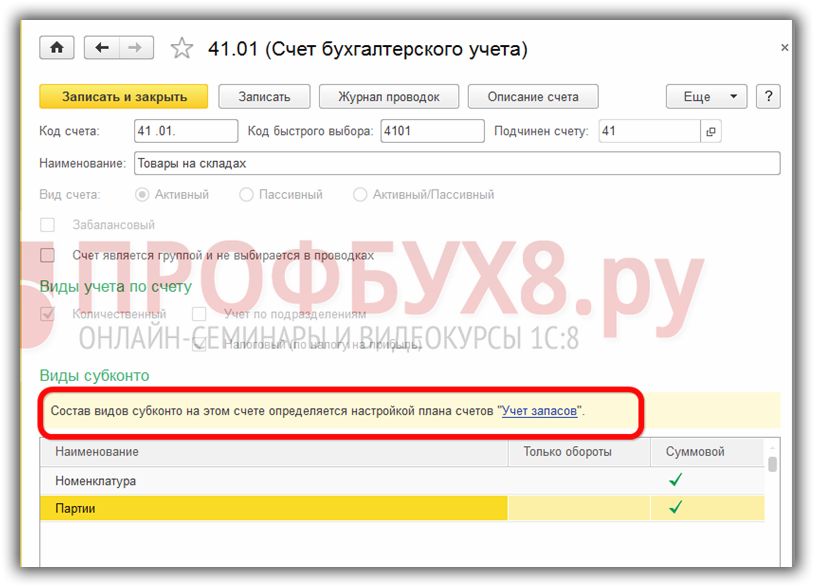

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Выберем склад для оприходования импортных товаров в пути:

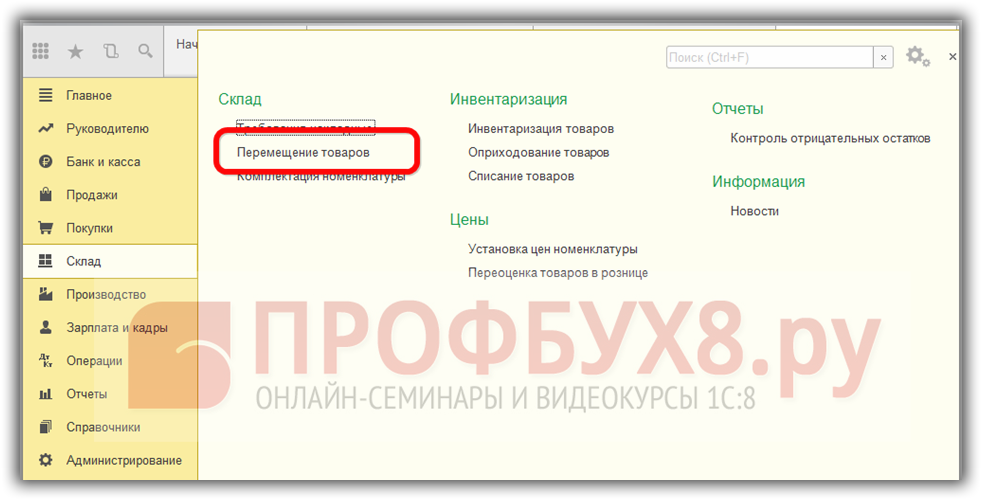

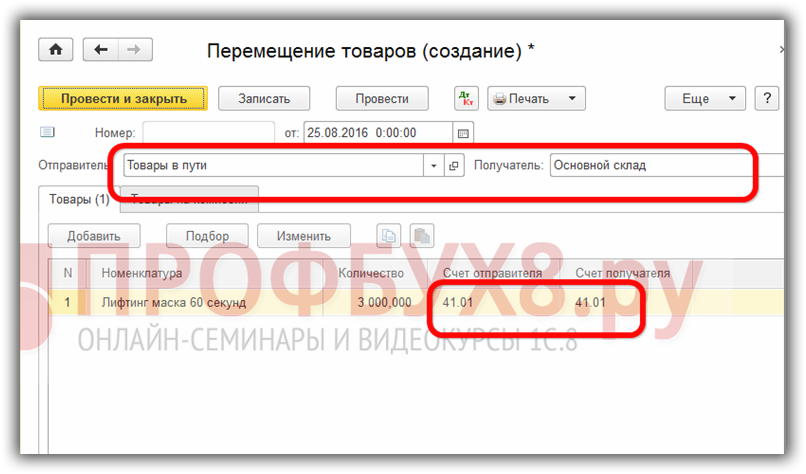

При фактическом поступлении товаров для изменения места хранения используем документ Перемещение товаров:

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

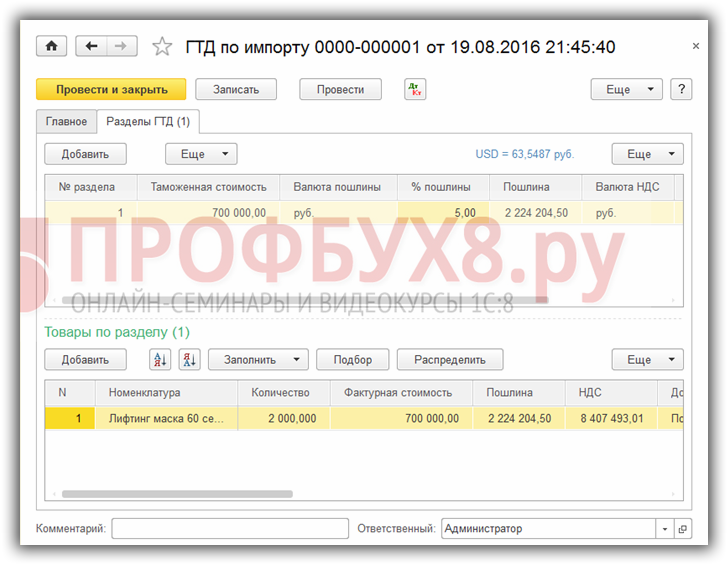

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

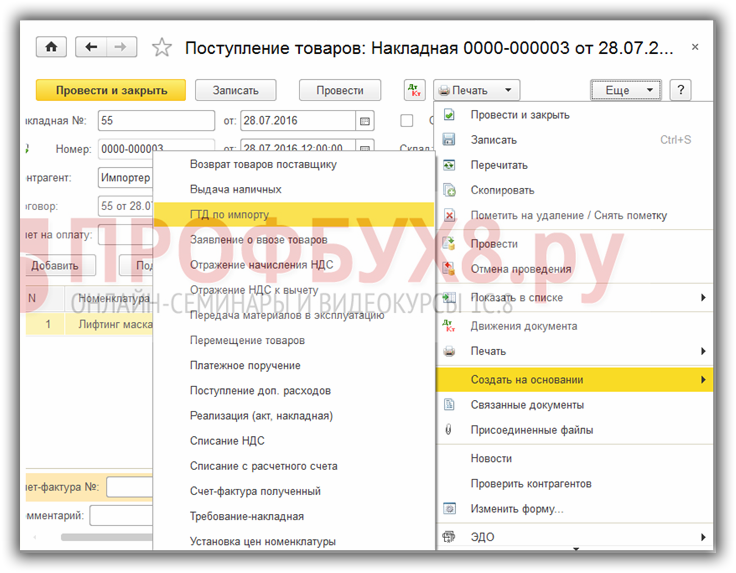

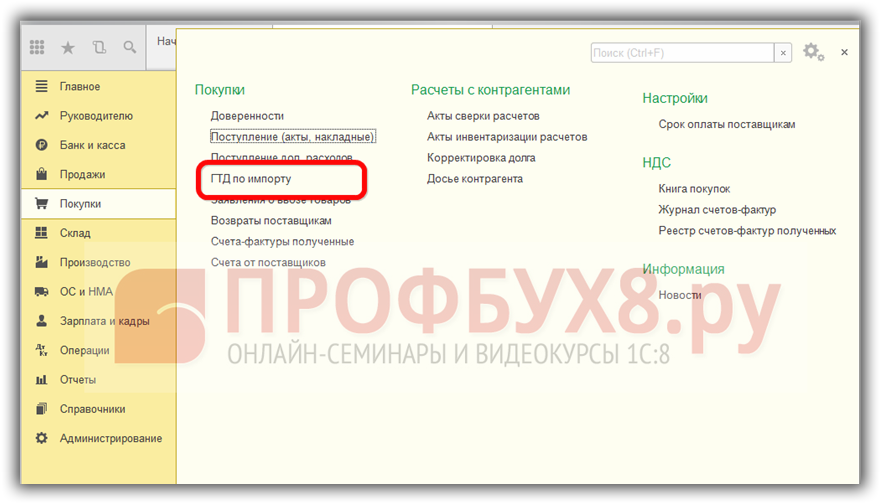

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

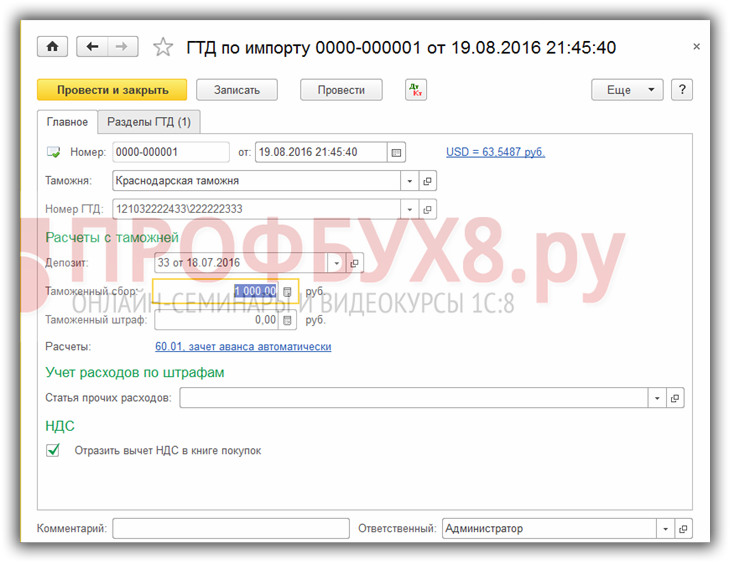

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок, если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

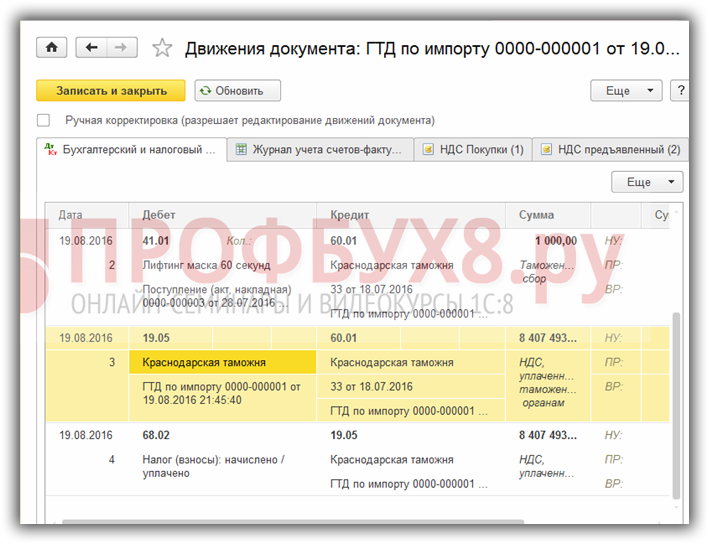

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

См. также:

- Оприходование товара в 1С 8.3 – пошаговая инструкция

- Поступление товаров и услуг в 1С 8.3 – проводки с примерами

- Корректировка поступления и реализации в 1С 8.3 – пошаговая инструкция

- Реализация товаров и услуг в 1С 8.3 – проводки с примерами

- Возврат товара от покупателя в 1С 8.3 – инструкция и проводки

- Продажа товара на экспорт в 1C 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

Рубрика «Вопросы и ответы»

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Как поставить импорт на приход

Порой возникают сложности, как провести учет операций по импорту товаров и как поставить такие товары на приход. В законе прописано, что каждая подобная операция предусматривает учет себестоимости товара и ввозного налогообложения.Так к фактическим затратам относят расчет и внесение налога на прибыль. Их компания имеет право списать по любой удобной для себя схеме. Поставить на приход импортный товар можно исключительно по себестоимости покупки. К ней можно добавить платежи, связанные с оформлением на таможне.

Бухучет импорта нужно выражать в иностранной валюте и переводить по курсу в рублях. Используется курс на момент прихода, если другое не предусмотрено в контракте.

Некоторые важные моменты:

- Дата прихода – это зачастую дата отгрузки партии со склада иностранного поставщика.

- В отдельных случаях допускается использование даты таможенной декларации. Она может оформляться как самим импортером, так и его представителем.

Если вам нужна помощь в ведении бухгалтерского и налогового учета импорта в 2019 можно обратится к помощи наших квалифицированных специалистов. Законодательство в этой сфере меняется часто, поэтому нужно быть в курсе таких изменений. Получить бесплатную консультацию можно заполнив форму обратной связи в конце статьи.

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

К учёту принимаются расходы: (нажмите для раскрытия)

- по оценке;

- хранению;

- обслуживанию;

- транспортировке.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07 Д 08-4

Д 10 Д 41 |

К 60 К 76 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07 Д 08-4

Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

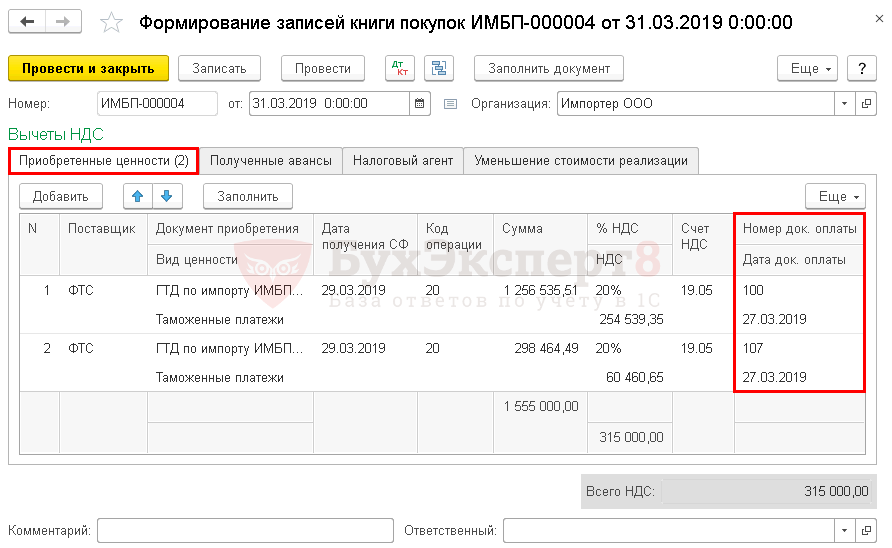

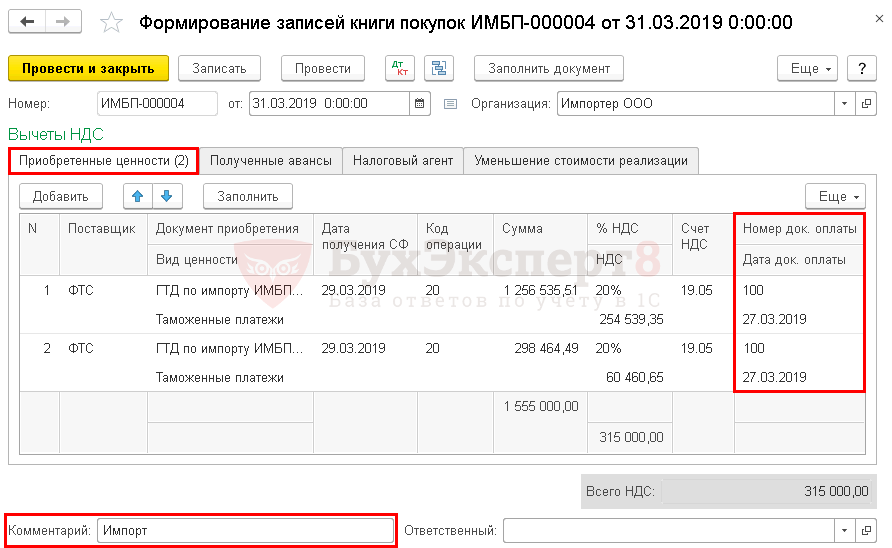

Принятие НДС к вычету, уплаченного на таможне

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

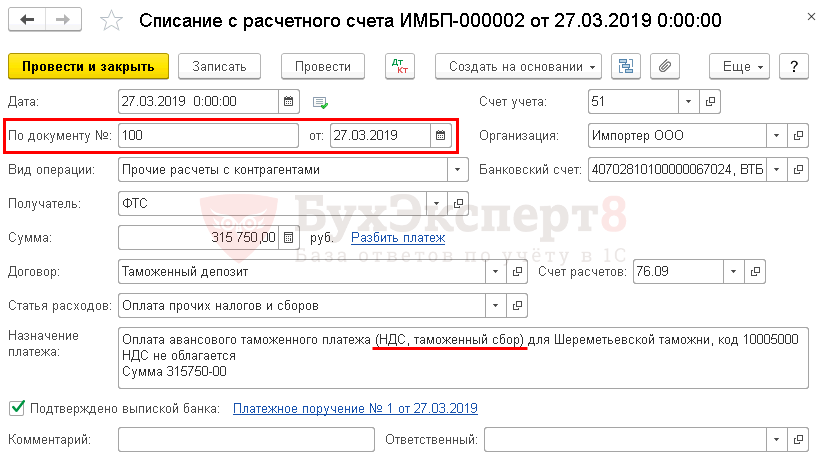

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

Проводки

Мы успешно разобрали как отразить импорт в 1С 8.3 Бухгалтерия пошагово и как заполнить документ ГТД по импорту в 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

Форма № ОС-14 «Акт о приёме (поступлении) оборудования»

Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | Бухгалтерская справка |

| Д 19 | К 60 | НДС при транспортировке имущества | Счета-фактуры, бухгалтерская справка |

| Д 01 | К 08-4 | Оприходование поступившего имущества | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | Выписка банка |

|

Рубрика “Вопросы и ответы”

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Другие поводы для отказа в вычете

А если таможенные пошлины и НДС были уплачены таможне с расчетного счета не организации, а одного из ее контрагентов, который задолжал ей за выполненные работы? Иначе говоря, организация попросила своего должника погасить долг путем перечисления необходимой суммы в счет уплаты таможенных пошлин и НДС. В качестве подтверждающих документов у импортера были в наличии следующие документы: договор с этим контрагентом на выполнение работ и акт взаимозачета, согласно которому суммы НДС, уплаченные контрагентом таможне, были зачтены в счет оплаты выполненных нашим клиентом работ. Может ли на основании этих документов импортер принять сумму НДС к вычету?

На наш взгляд, может, т.к. уплата налога все же была произведена, пусть и третьим лицом. Однако, зная о сложившейся практике поведения налоговых органов, предупреждаем о возможном отказе со стороны инспекции в вычете «импортного» НДС, поскольку такие прецеденты уже были. Правда, если дело доходило до суда, налоговые инспекции проигрывали, т.к. ст. 328 Таможенного кодекса РФ разрешает уплачивать таможенные пошлины и налог любым лицам. В качестве положительных примеров из арбитражной практики приведем Постановления ФАС Северо-Западного округа от 29.06.2006 по делу N А56-34727/2005, Московского округа от 22.05.2006 N КА-А40/4033-06.

Другой причиной для отказа в вычете таможенного НДС на практике служит состояние расчетов с иностранным поставщиком, а вернее отсутствие таких расчетов. В некоторых инспекциях почему-то считают, что если импортер не расплатился со своим зарубежным партнером, он не имеет права принять к вычету из бюджета уплаченный на таможне НДС. Хотя в НК РФ речь идет об уплате суммы налога на таможне, а не об уплате стоимости ввозимых товаров. Тем не менее налоговые органы на практике придумывают новые условия, поэтому организациям приходится доказывать свое право на вычет в суде (Постановление ФАС Северо-Западного округа от 05.12.2005 N А56-7661/2005).

А как быть импортерам, переведенным на уплату ЕНВД, сельхозналога или использующим упрощенную систему налогообложения? У таких организаций единый налог не заменяет уплату НДС, перечисляемого на таможне при импорте товаров в Россию. Так что при ввозе товара из-за рубежа им придется заплатить налог, который, к сожалению, вычесть из бюджета не получится. Во-первых, одно из условий для вычета — использование товаров в облагаемых НДС операциях — не выполняется. Во-вторых, в НК РФ четко сказано: организации, не являющиеся плательщиками НДС, учитывают уплаченный при ввозе налог в стоимости товаров (пп. 3 п. 2 ст. 170). По этому поводу ФНС России выпустила Письмо от 19.10.2005 N ММ-6-03/886@, которое, правда, касается одних «упрощенцев». В нем чиновники отметили, что уплаченный при ввозе основных средств налог включается в стоимость объекта.