Реальность сделки — новая реальность.

Ст. 54.1 НК РФ ставит выше всех доводов именно параметр реальности сделки. Судебная практика в 2019году продолжает идти таким же путем. Рассматривая сделки, суды в первую очередь смотрят на доказательства ее осуществления. Тоже самое рекомендовалось делать и налоговикам, что они и делают, правда не всегда.

- Компании взаимозависимы

- Обладают всеми признаками неблагонадежности.

Казалось бы, налицо то, что сделки между такими контрагентами не могут быть реальны. Но, если сделка действительно реальна и у налогоплательщика есть все ее доказательства, то в суде он сможет выиграть. В доказательство к этому позиция многих судов.

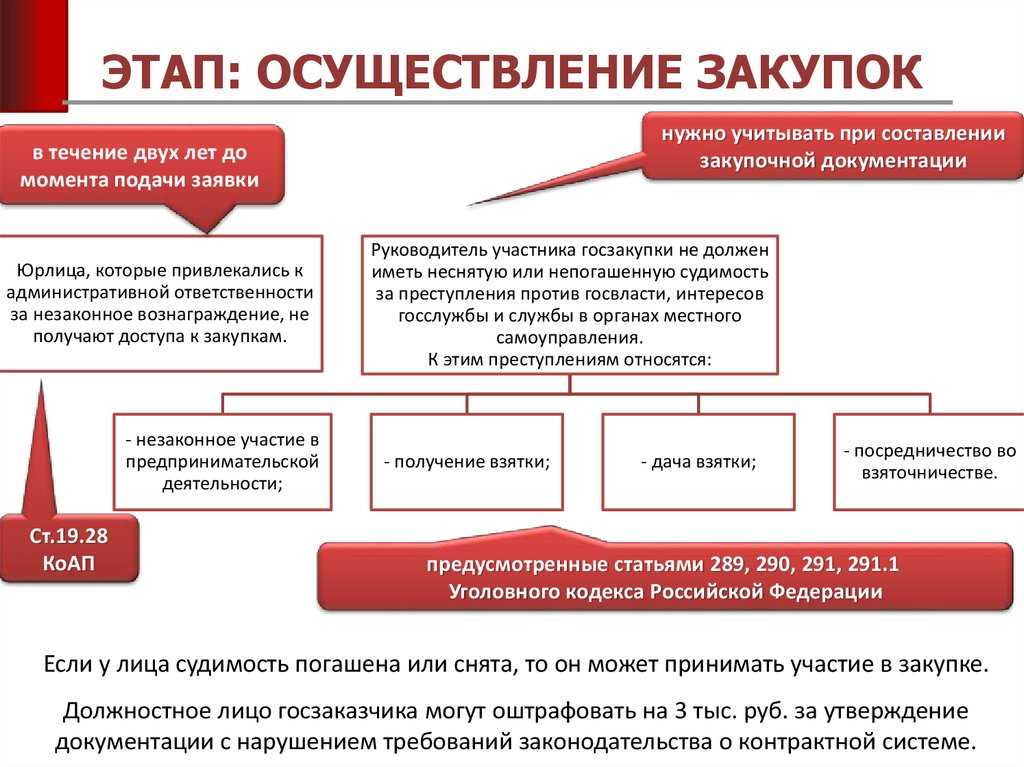

Должная осмотрительность отходит на 2 место, но ее никто не отменял и она по прежнему помогает налогоплательщикам

минимизировать:

- Банковские риски

- Налоговые риски

- Предпринимательские риски.

Читайте мою статью:

Итак, как доказать проявление должной осмотрительности?

Практика судебных решений

А вы точно сделали все возможное для проверки поставщиков компании? Что скажет суд, если вы проверяли поставщика, но инспекция все равно признала его недобросовестным и требует от вас возмещения налогов? Вот, что об этом говорит судебная практика.

Дело №1: Доказали, что использовали все доступные ресурсы

Компания Альянс заключила договор поставки с фирмой Бригада+.

ФНС проверили Альянс и нашли у Бригады+ признаки формальной уплаты налогов, запросили документы при встречной проверке, но не получили их. При этом контрагент второго звена не отразил выручку и расчеты по товарам. Обвинили Альянс в том, что договор фиктивный и не была проявлена должная осмотрительность.

В суде Альянс доказал, что запросил учредительные документы у Бригады+, проверил репутацию и сведения в ЕГРЮЛ.

Суд не согласился с выводами инспекторов и вынес решение в пользу Альянса, так как он использовал все доступные ему средства – ресурсов и полномочий налоговой у частной фирмы нет и быть не может.

Постановление Девятого арбитражного апелляционного суда от 04.03.2021 N 09АП-79500/2020 по делу N А40-195569/2018

Дело №2: Использовать всего 1-2 ресурса – это неосмотрительность

Компания при заключении сделки проверила контрагента всего по 2 параметрам:

-

регистрацию в ЕГРЮЛ,

-

постановку его на учет в ИФНС.

ФНС посчитала такую проверку недостаточным проявлением осмотрительности. Суд поддержал ФНС и указал, что таких мер недостаточно. Эти данные справочные, так как ими невозможно подтвердить надежность и добросовестность поставщика. Суд указал, что при заключении сделки нужно дополнительно проверить следующий список:

- наличие ресурсов на выполнение контракта,

- персонал,

- полномочия лиц, подписывающих первичные документы,

- деловую репутацию поставщика.

А также предоставить переписку по всем этим действиям. Кассация поддержала эти выводы.

Постановление Арбитражного суда Поволжского округа от 17.06.2021 N Ф06-4722/2021 по делу N А55-18579/2020

Дело №3: Документы, не заверенные контрагентом – не доказательство

Еще в одном судебном разбирательстве ИФНС, обвиняя компанию в отсутствии должной осмотрительности, опиралась на факт: учредительные документы поставщика не заверены подписью руководителя и печатью, а значит, неизвестно, как они попали в компанию.

В судебном разбирательстве компания не смогла подтвердить как и при каких обстоятельствах получила документы, между компаниями не было никакой переписки и других отношений, поэтому суд первой инстанции и апелляционный суд подтвердили обвинения инспекторов и признали налоговую выгоду в результате этой сделки необоснованной.

Постановление Двенадцатого арбитражного апелляционного суда от 23.09.2021 N 12АП-7623/2021 по делу N А57-633/2021

Предварительные работы — подготовка поля деятельности для успешного партнерства

- подрядчиков, которые заинтересованы и имеют опыт партнерских отношений. Подрядчики также рассматривают потенциальную работу согласно приверженности собственника принципам партнерства. В любом случае первый шаг состоит в том, чтобы получить согласие высшего руководства всех фирм на использование процессов партнерства.

- Создание команды: руководители проектов. Если руководители высшего звена компаний-участников согласились на партнерство, то следующий шаг — начинать создавать отношения сотрудничества между ключевыми людьми каждой организации, которые фактически будут отвечать за управление проектом. Это обычно руководящие лица или менеджеры проектов из различных организаций. Для опытных менеджеров это могут быть просто собрания с целью проверки общих целей и краткого изложения того, как будет осуществляться процесс партнерства. Для менее опытных менеджеров может потребоваться более подробный план действий.

- Создание команды: заинтересованные лица. После того, как основные менеджеры заявили о своей личной приверженности партнерству, то следующий шаг, который нужно сделать, — это распространить эту приверженность на других ключевых менеджеров и специалистов, которые будут вместе работать над проектом. До начала осуществления проекта проводятся семинары по созданию команды, в которых участвуют ключевые представители из разных фирм, например: инженеры, архитекторы, юристы, специалисты и другие.

Необходима тщательная подготовка почвы для успешного осуществления проекта. Слишком часто менеджеры уделяют много внимания планам и техническим проблемам проекта и полагают, что вопросы, связанные с людьми, со временем сами решатся. Партнерство признает, что вопросы, касающиеся людей, являются важными, возможно более важными, чем технические проблемы.

Партнерство принимает тот факт, что основными барьерами к успешному партнерству являются различия в организационной культуре, критериях, привычках и приоритетах. Семинары по созданию команды дают возможность обсудить различия и сходства и начать строить отношения с коллегами до начала проекта. В лучшем случае возникает общая культура команды, которая основывается на успешном осуществлении проекта. В худшем случае участники вырабатывают общее понимание, чтобы возможно было сосуществование различных культур во время совместного достижения общих целей проекта.

Шаг третий: проверяем платежеспособность контрагента

Зачем проверять контрагента

Обязанность проверять контрагента нигде в законе прямо не установлена. Все дело в постановлении Пленума ВАС от 12 октября 2006 г. N 53. В этом документе приводятся критерии оценки обоснованности получения налогоплательщиком налоговой выгоды.

Налоговая выгода – это снижение суммы налога к уплате в результате уменьшения налоговой базы, применения налогового вычета, более низкой ставки, другой налоговой льготы, а также получение права на возврат (зачет) или возмещение налога из бюджета. Например, налоговую выгоду в виде учета произведенных расходов получают те, кто работает на общей системе налогообложения, УСН Доходы минус расходы, ЕСХН. Для всех этих налогоплательщиков имеет большое значение признание налоговой инспекцией заявленных в отчетности расходов.

Представим, что бизнесмен на УСН Доходы минус расходы получил доходов 10 млн рублей, из которых 8 млн рублей – это затраты на сырье и материалы, арендные платежи, транспортные расходы и т.д. По его мнению, налоговая база, то есть та сумма, которая облагается по налоговой ставке (стандартная ставка на УСН Доходы минус расходы – 15%), будет равна 2 млн рублей, а сумма налога к уплате, соответственно, 300 тыс. рублей.

А налоговая инспекция, проверив документы, подтверждающие расходы на сырье и материалы, посчитала поставщика недобросовестным контрагентом, и отказалась принимать расходы по сделке с ним на сумму 6 млн рублей. В результате, налоговая база составила 8 млн рублей, а вместо 300 тыс. рублей налога бизнесмену придется уплатить 1,2 млн рублей. Так что, неосмотрительность в выборе контрагента в этом случае обойдется в 900 тыс. рублей. В этом плане УСН с объектом налогообложения «Доходы» гораздо безопаснее, т.к. не требует подтверждения произведенных расходов.

Налоговой инспекции гораздо проще наказать действующего добросовестного предпринимателя, лишив его возможности на учет произведенных расходов, чем пытаться привлечь к ответственности фирму-однодневку. Вопрос о том, справедлива ли такая позиция, можно назвать риторическим. Налоговые правоотношения основаны на подчинении одной из сторон (налогоплательщика) другой — государству и носят властный характер, гражданско-правовые принципы к ним не применяются. Суды в спорах по обоснованности отказа в получении налоговой выгоды в большинстве случаев поддерживают позицию ФНС.

В статье про налоговые проверки мы рассказали про Концепцию системы планирования выездных налоговых проверок. Среди 12 критериев рисков в этом документе приводятся и риски, связанные с недобросовестными контрагентами. Признаки нежелательного партнера по сделке таковы:

- отсутствие личных контактов руководителей или уполномоченных должностных лиц поставщика и покупателя;

- отсутствие информации о местонахождении контрагента, его складских, производственных, торговых площадей;

- отсутствие документального подтверждения полномочий руководителя или представителя контрагента, копий документов, удостоверяющих личность;

- отсутствие информации о контрагенте, доступной на официальном сайте ФНС;

- договорные условия, заметно отличающиеся от обычных условий (поставка крупных партий товара без предоплаты или гарантии оплаты; длительные отсрочки платежа; расчеты через третьих лиц; штрафные санкции, несопоставимые с последствиями нарушений и т.д.);

- отсутствие реальных действий налогоплательщика или его контрагента по взысканию дебиторской задолженности;

- существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика, без экономического обоснования целесообразности таких расходов и т.д.

Так что, если вы хотите снизить вероятность выездной налоговой проверки, то разумно вести свою деятельность так, чтобы не быть замеченным в подозрительных связях.

О чем договориться заранее, чтобы предотвратить конфликты

1. Роли и обязанности партнеров.

Важно определить зоны ответственности каждого. Так, один партнер может работать с ключевыми клиентами, а другой – стать директором и осуществлять функцию исполнительного органа компании.. 2

Распределение вкладов.

2. Распределение вкладов.

От вкладов партнеров зависят объем их прав на управление бизнесом и размер прибыли, которую они получают от деятельности компании. Четкое и подробное описание вклада каждого позволит снизить риск недопонимания.

Вкладом могут стать материальные активы или деловые связи. Например, у одного партнера есть товар, у другого – деловые связи для его продвижения и продажи.

3. Распределение долей и прибыли.

Распределение долей в компании влияет на размер дивидендов и возможность принимать управленческие решения, от которых зависит доходность бизнеса (например, как назначается и снимается с должности директор компании, его полномочия при заключении крупных сделок и сделок с заинтересованностью и т.д.).

Рекомендуется предусмотреть порядок распределения долей и прибыли в случае появления новых участников. Для поощрения топ-менеджеров могут быть предусмотрены механизмы перераспределения в их пользу долей (опцион) и прибыли (фантомный опцион).

Важно обсудить не только положенные каждому партнеру проценты в уставном капитале компании, но и распределение зон ответственности (кто что делает) и бремени финансирования. Также стоит договориться о порядке компенсации убытков.. 4

Порядок принятия решений.

4. Порядок принятия решений.

Партнеру, у которого больше опыта или выше квалификация, можно предоставить право принимать ключевые решения. Еще один вариант – сокращение до минимума числа вопросов, по которым требуется единогласное «да». Можно предоставить большую самостоятельность директору компании.

Необходимо закрепить алгоритмы для выхода из тупиковых ситуаций при принятии решений, будь то проведение переговоров, привлечение медиатора, предоставление опционов и проч. Партнеры должны согласовать взаимовыгодный механизм, позволяющий либо все же принять решение, либо выйти из бизнеса на приемлемых условиях.

5. Прекращение партнерства.

Важно рассмотреть сценарии закрытия компании. К сожалению, так случается, что после смерти партнера бизнес угасает из-за корпоративного конфликта между его наследниками и другими партнерами.. Целесообразно заранее обсудить: как будут защищены бизнес и интересы партнеров в случае смерти одного из них? Кто из наследников его заменит? А если таких нет, то кому перейдет доля умершего партнера? Стоит ли подготовить завещание?

Целесообразно заранее обсудить: как будут защищены бизнес и интересы партнеров в случае смерти одного из них? Кто из наследников его заменит? А если таких нет, то кому перейдет доля умершего партнера? Стоит ли подготовить завещание?

6. Порядок действий при финансовом неблагополучии компании.

На начальных этапах предпринимательской деятельности полностью застраховаться от рисков сложно. Например, партнеры могут четко прописать свой функционал в документах, но это не всегда гарантирует, что им удастся избежать ответственности, если у компании возникнут проблемы

Поэтому важно заранее определить алгоритм на случай финансового неблагополучия, которое может привести к банкротству компании.

Такой алгоритм обязательно должен предусматривать проведение предбанкротного аудита: анализ финансовой и хозяйственной деятельности компании, выявление причин неплатежеспособности, оценка рисков ответственности руководства и собственников компании в случае признания ее банкротом, выработка плана выхода из кризисной ситуации или стратегии при введении процедуры банкротства.

Предбанкротный аудит помогает справляться с кризисами и полезен для защиты интересов владельцев бизнеса при банкротстве. Поскольку при аудите анализируются причины неплатежеспособности компании, он позволяет сделать вывод о виновных в этом лицах и привлечении их к субсидиарной ответственности.

Предыстория: зачем предприниматели идут в партнерство

Привет! Сначала хочу сказать, что вообще понимаю под партнерством и как на него смотрю

Это важно, потому что для некоторых предпринимателей партнерство — это лишь способ привлечь инвестиции, а у меня тут другой взгляд

Для меня партнерство — это необходимое условие для построения серьезного бизнеса. Я верю, что компанию «на века» не построить в одиночку, а вот в тандеме уже реальнее. Причем тандемов может быть несколько: между собственниками и топами, топами и ключевыми сотрудниками и так далее.

С партнером можно не только разделить ответственность за финансовые результаты компании, но и обсудить любые темы, поделиться страхами и мечтами. Еще в партнерстве нет места одиночеству. Часто собственники чувствуют себя одиноко, потому что перед сотрудниками надо держать марку — с ними всем не поделишься. А вот с партнером можно.

Мне нравится выражение «Обговорить об партнера» — то есть рассказать о своей идее и получить обратную связь, которая расширяет и дополняет картину мира.

Это касается всего: от идей до денег. Компенсируя слабые стороны друг друга и подкрепляя сильные, партнеры образуют тандем — команду, в которой два человека действуют слаженно. В тандеме они способны достигнуть того, что поодиночке невозможно.

Дальше — десять советов о том, как строить отношения с бизнес-партнером, чтобы не конфликтовать и работать вместе эффективно. Всё субъективно, но искренне. Поехали.

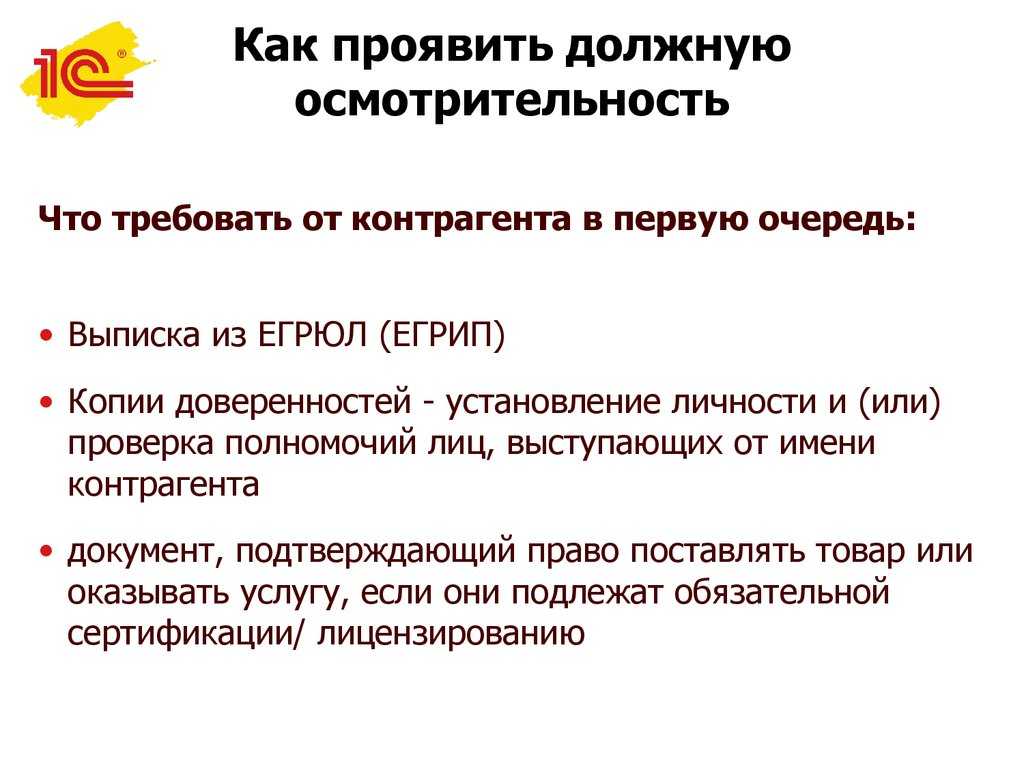

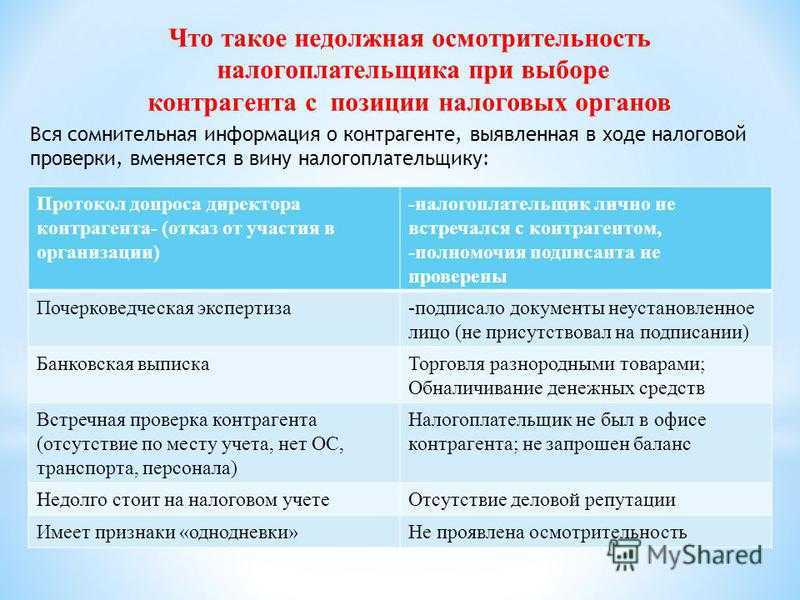

Eсть элементарные вопросы о контрагенте, на которые надо дать четкий и исчерпывающий ответ.

Предположим ситуацию:

Не дай бог, вас вызывают в налоговую на допрос и задают вопросы о контрагенте. Вы должны отвечать на поставленные вопросы, иначе налоговикам покажется странным, что вы все время говорите: “не помню”, “не знаю”. Это поставит под сомнение вашу деятельность и может сыграть негативную роль при дальнейших разбирательствах. Как вы работаете, если вы ничего не знаете и не помните? А не номинал ли вы? Итак, какие вопросы любят задавать налоговики о контрагенте на допросах?

- Как был найден контрагент? Рассматривали ли вы альтернативные предложения от других компаний при выборе контрагента?

- Как проводили проверку контрагента?

- Какие документы запрашивали?

- Какими сервисами пользовались при проверке контрагентов?

- Как происходило подписание договора: при личной встрече или иными способами?

- Проверяли ли вы доверенности уполномоченных лиц при подписании документов?

- Как осуществляется обмен документами?

- Как происходит взаимодействие при формировании заявок на поставку: телефон, электронная почта и т.д?

- Как контрагент выполнял свои обязательства? Было ли у него необходимое количество ресурсов: работники, оборудование, транспорт и т.д?

И в заключении,

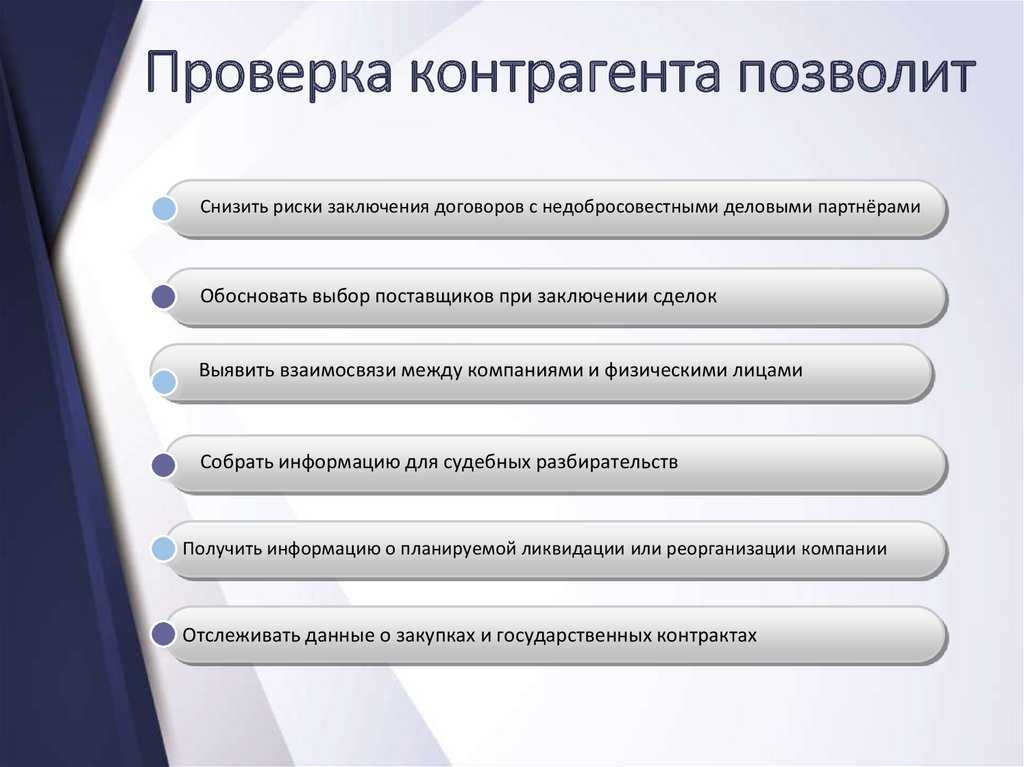

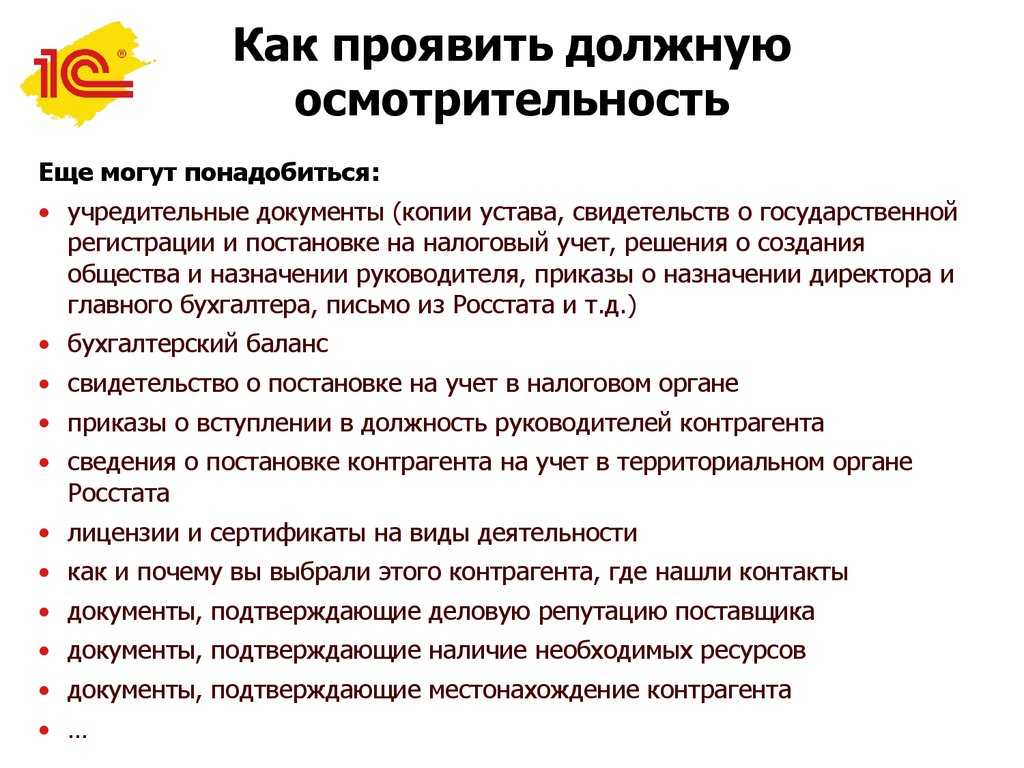

Что входит в мероприятия по проверке добросовестности контрагента

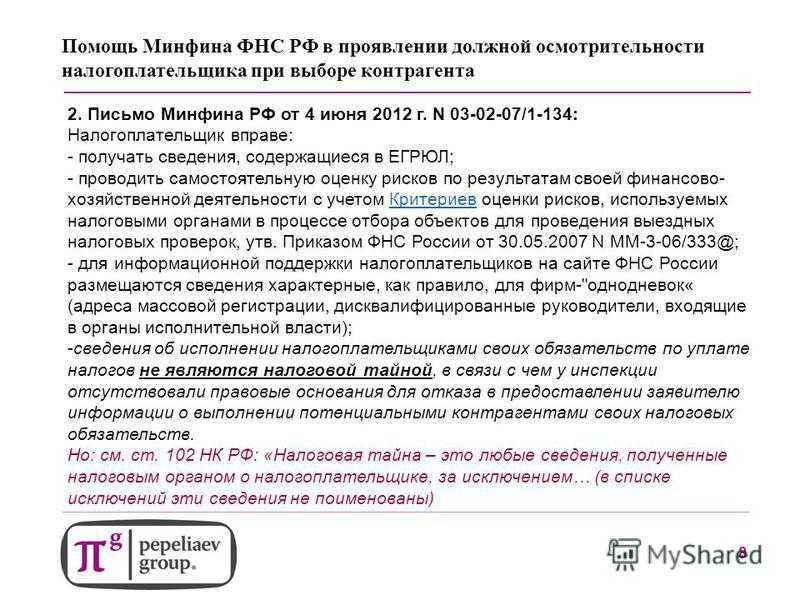

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. Так, в письме от 10 марта 2021 г

N БВ -4-7/3060@ ФНС указывает, что юридическое лицо обязано в сделках действовать добросовестно и разумно. При этом Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

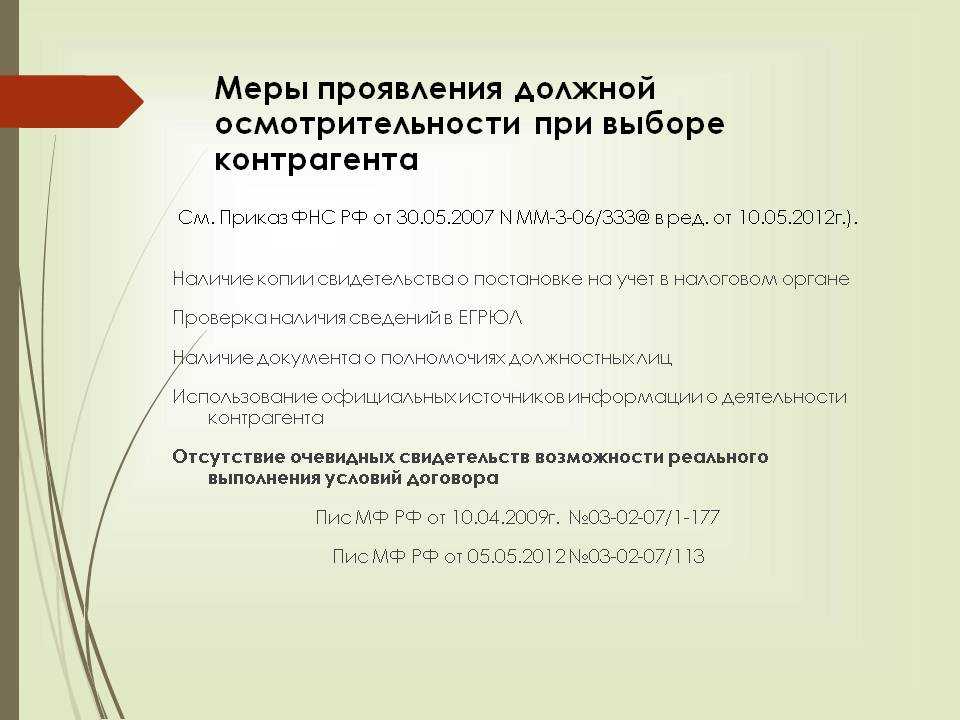

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

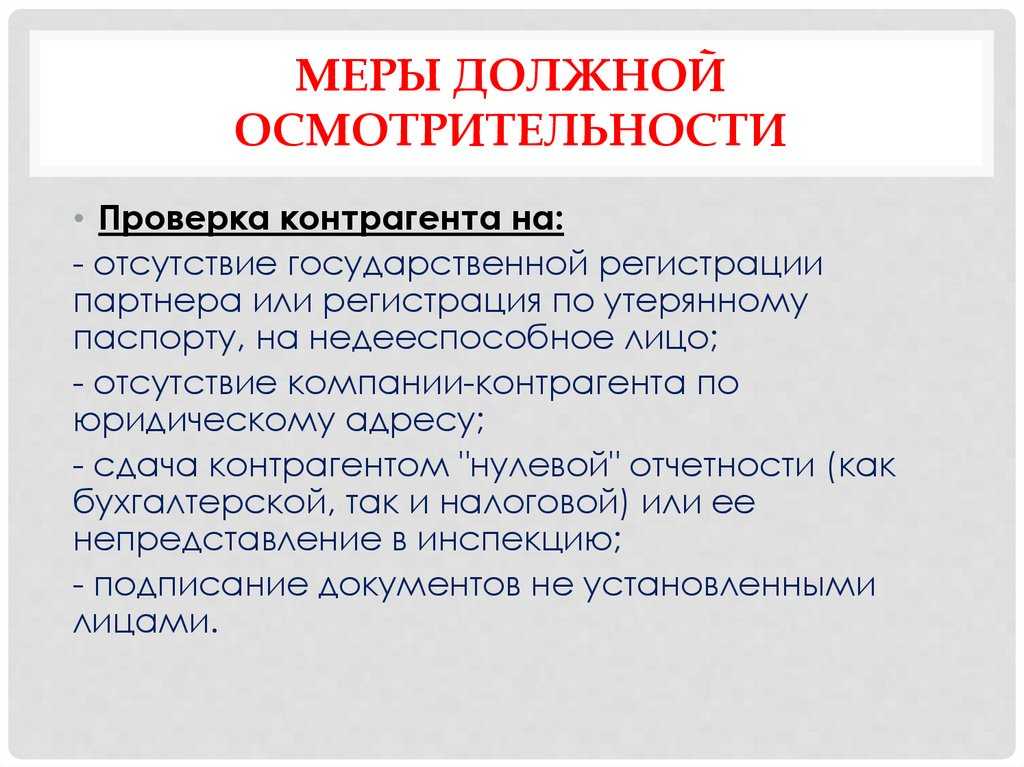

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

В качестве заключения

Принцип должной осмотрительности прост: доверяй, но проверяй. Однако не всегда есть возможность выполнить проверку своими силами. Иногда для этого требуется квалифицированная помощь, как бухгалтера, так и юриста. Лучше всего если это будут «свои», то есть уже знакомые с деятельностью вашей компании специалисты. В этом плане определенные преимущества оказываются у тех организаций, которые сотрудничают с аутсорсинговыми компаниями.

Аутсорсерам можно не только отдать ведений всей или отдельных участков своей бухгалтерии, к ним также всегда можно обратиться за помощью по, скажем так, сопутствующим вопросам, в том числе, по вопросам выбора добросовестного поставщика. Обычно в штате бухгалтерских фирм имеется собственный юрист, который поможет в выборе контрагента, осуществит сбор и проверку всех документов, поможет правильно составить контракт. Ну а если не задействовать юриста, то у аутсорсеров всегда можно получить консультацию – грамотные и исчерпывающие ответы на многочисленные «Как лучше сделать?».

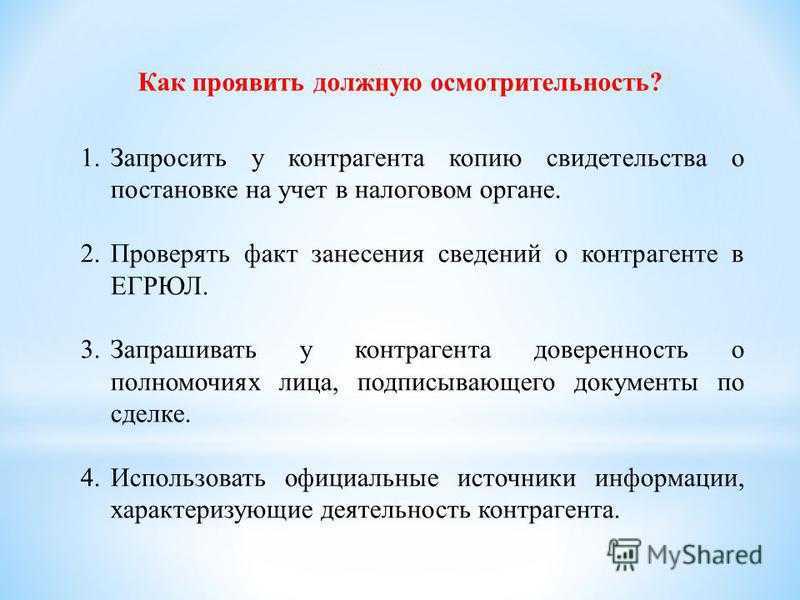

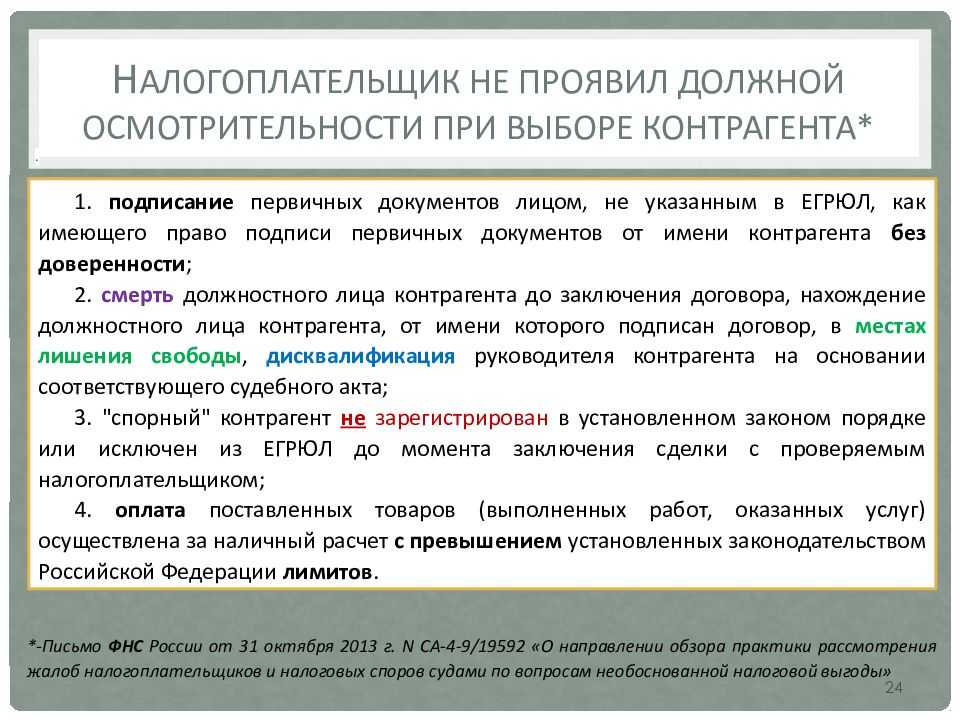

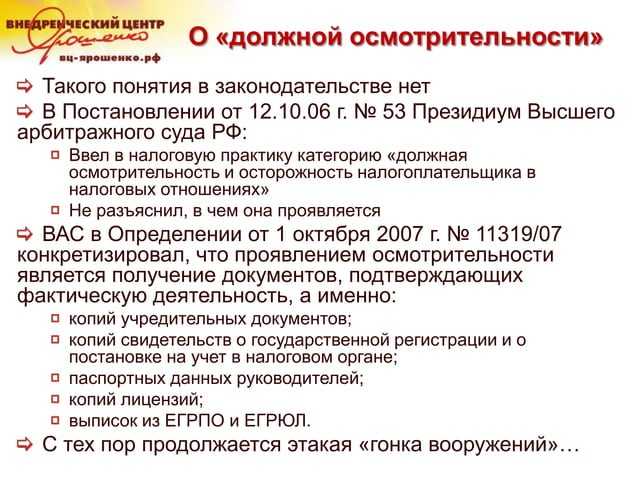

Что такое «должная осмотрительность при выборе контрагента»?

Непорядочный контрагент – самая распространенная причина отказа в вычетах НДС. Налоговики при этом говорят, что компания не проявила должной осмотрительности при выборе поставщика. Понять, что имеется в виду, достаточно тяжело, поскольку определение термина нигде не раскрыто. Так что же все-таки это означает?

Впервые о должной осмотрительности упомянул Высший Арбитражный суд (пункт 10 Постановления Пленума ВАС России № 53 от 12.10.2006 г.). Тогда, десять лет назад, ВАС закрепил за налогоплательщиками возможность получения налоговой выгоды. Однако если есть закон, то обязательно появятся те, кто будет его нарушать. Не все предприниматели стали добросовестно использовать эту возможность. Некоторые начали использовать ее для получения необоснованной налоговой выгоды.

Что такое необоснованная налоговая выгода

Это уменьшение размера налоговых обязательств, которое произошло из-за неправомерного: уменьшения налоговой базы; получения налогового вычета; применения более низкой ставки налога; получения права на возврат (зачет) налога; получение возмещения налога из бюджета.

Налоговые органы строго следят за обоснованностью получения налоговой выгоды. Раньше налоговикам приходилось самостоятельно искать подтверждения ее получения и доказывать это в суде. Но с внедрением сдачи налоговых деклараций в электронном виде все стало гораздо проще.

Сегодня вся информация, полученная от налогоплательщиков, моментально фиксируется и стыкуется автоматизированной системой обработки налоговых деклараций АСК НДС-2. Все цепочки сделок видны, как на ладони. Например, если покупатель ставит НДС на вычет в сумме 10 000 рублей по счету-фактуре №1, то продавец тоже должен поставить 10 000 рублей по счету-фактуре №1 к уплате в бюджет. Если суммы налога и данные счета-фактуры расходятся, то налоговые органы делают вывод о попытки получить необоснованную налоговую выгоду.

Чаще всего проблемы у покупателя возникают, когда в процессе приобретения им товаров участвуют фирмы-однодневки. АСК НДС-2 достаточно легко их выявляет. А покупатель может даже не знать, во что ввязывается. Он может быть уверен, что работает с честными поставщиками. Звонок из налоговой инспекции заставляет его расстаться с иллюзиями.

Проблема в том, что в настоящий момент (то есть в 2016 году) в законодательстве не закреплена какая-то определенная процедура выбора контрагента, воспользовавшись которой покупатель мог бы снять с себя все подозрения. То есть процедуры, соответствующей туманным критериям должной осмотрительности, в законодательном поле пока не существует. Нет и схемы действий, помогающей найти именно добросовестного поставщика. Есть только многочисленные письма Минфина и ФНС, дающие общие рекомендации.

Как оценивать будущего партнера

Перед началом сотрудничества оцените партнера не только по рациональным факторам: его компетентность и возможная выгода от совместной работы

Обратите внимание на ценности человека и ваши эмоции от общения с ним

Нам приятно общаться с людьми, чью позицию мы разделяем. Поиск такого партнера занимает много времени, но результат от работы с единомышленником этого стоит. Иногда партнер подходит по объективным критериям, но является не самым приятным человеком: ваши подходы к решению дел и позиции по различным, даже не критическим, вопросам будут отличаться, следовательно, тормозить развитие бизнеса.

Я считаю, что отказ в сотрудничестве в такой ситуации — оправданный шаг. Бессмысленно при первых конфликтах с неприятным партнером идти ему навстречу и продолжать совместную работу: в долгосрочной перспективе ваши споры будут становится только масштабнее.

Осуществление проекта — поддержание отношений сотрудничества

Наиболее важными механизмами являются: механизмы разрешения проблем, постоянного усовершенствования, совместной оценки и постоянного руководства.

- Разрешение проблем. Увеличение является основным механизмом контроля при разрешении проблем. Основной принцип заключается в том, что проблемы должны быть разрешены в наиболее короткий срок (т.е. в 24 часа) или же они «возрастают» до следующего уровня управления. Если это так, то у руководителей есть такой же лимит времени для разрешения проблемы, иначе она перерастает до более высокого уровня. Не предпринимать никаких действий — это не решение проблемы. Никто из участников не может добиться от другого уступки, откладывая решение проблемы. Серьезные проблемы можно передавать для разрешения на более высокий уровень, в то же время менеджеры должны подсказать подчиненным, какие проблемы и вопросы они могут решить сами.

- Непрерывное усовершенствование. Под непрерывным усовершенствованием партнерство подразумевает совместные усилия для устранения проблем и поиска возможностей снижения издержек. Риски, как и прибыли, обычно делятся между участниками договора 50/50, и владелец настаивает на быстром отслеживании проблем и преодолении препятствий, которые неизбежно возникают в процессе выполнения проекта.

- Совместная оценка. Все участвующие в проекте стороны регулярно встречаются для пересмотра и оценки процесса партнерства. Оцениваются конкретные критерии, связанные с эффективностью процесса партнерства, такие, как работа в команде и своевременное разрешение проблем. Это создает почву для дискуссий и выявляет проблемы не только проекта, но и рабочих отношений и помогает разрешать их быстро и соответствующим образом. Оценка процесса партнерства обычно включает периодические проверки. Сравнение результатов проверок по периодам помогает выявить области, где требуется усовершенствование, и потенциальные проблемы.

- Постоянное руководство. Руководители проекта и их подчиненные должны уметь «вести беседу» и постоянно проявлять готовность к сотрудничеству, а не к конфронтации при решении проблем. Это особенно относится к начальной стадии проекта, когда взаимное доверие проверяется по тому, как партнеры реагируют на первые появившиеся разногласия и препятствия. Руководители проекта должны поощрять в своих организациях тех людей, которые придерживаются принципов партнерства, и предупреждать тех, кто прибегает к практике противостояния.

Налоговая выгода может быть признана необоснованной!

Пункт 10 постановления N 53 разъясняет, что налоговая выгода может быть признана необоснованной, только если инспекторами будет доказано следующее:

налогоплательщик действовал без должной осмотрительности и осторожности

налогоплательщику должно было быть известно о нарушениях, допущенных контрагентом.

То есть, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности то, скорее всего, налогоплательщику обязательно попытаются вменить получение необоснованной налоговой выгоды. Но, остается еще один очень важный параметр, без которого признать получение налоговой очень легко

Это — реальность сделки

Но, остается еще один очень важный параметр, без которого признать получение налоговой очень легко. Это — реальность сделки.

Опирайтесь на сильные стороны друг друга

Мне кажется, история с разделением областей ответственности заранее проигрышная. Или как минимум самая топорная из всех, которые возможны в партнерстве. Мол, ты отвечаешь за коммерцию, а я за продукт.

Может, у кого-то и работает такое жесткое разделение, но я думаю, разумнее исходить из сильных сторон партнеров. Разбираться в инструментах продаж, продвижения, командообразования — это навыки, и овладеть ими может любой сотрудник.

У партнеров же есть такие черты характера, которые невозможно приобрести через обучение. Например, один может быть харизматичным лидером и фокусировать команду на целях, а второй — следить, чтобы эти цели достигались планомерно, а люди при этом не выгорали.