Знание нормативно-правовых актов (НПА)

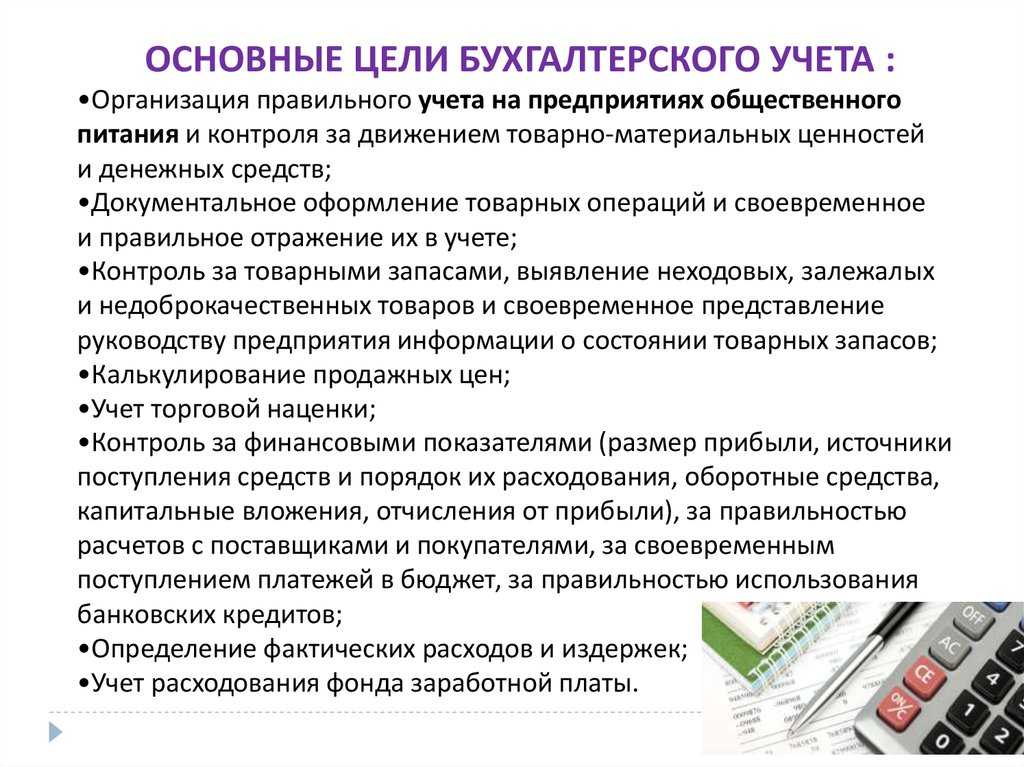

К сожалению, одним Налоговым кодексом тут не обойтись (те, кто держал в руках весь НК РФ, знают, какой он толщины). Для того чтобы стать грамотным специалистом, прибавьте сюда хотя бы базовые знания Гражданского, Трудового и Арбитражно-процессуального кодексов. Уголовный кодекс изучать не призываю (надеюсь, не пригодится), но вот с Кодексом об Административных правонарушениях познакомиться не помешает.

Однако это далеко не полный перечень НПА. Не стоит забывать, что есть ещё и Федеральный закон «О бухгалтерском учёте», а также Положения по бухгалтерскому учёту (ПБУ), письма Минфина и судебная практика.

Для того чтобы не утонуть в этом бесконечном потоке информации, на помощь приходят справочно-правовые системы и специализированные издания для бухгалтеров. Быть «в тренде» также помогут издания для юристов.

Здесь нужно понимать, что нет никакой необходимости учить наизусть все действующие нормы законодательства. Они слишком быстро устаревают. Для вас ценно умение быстро найти те нормы, которые актуальны по вашему вопросу на данный момент. Например, если вам нужно уволить сотрудника, то вы должны помнить, что все гарантии увольняющемуся прописаны в Трудовом кодексе. Поэтому в случае каких-то спорных моментов вы уже будете знать, где и что посмотреть в первоисточнике.

Опыт оптимизации налогообложения

Плох тот бухгалтер, который платит все налоги. Но ещё хуже тот бухгалтер, который налоги не платит, но делает это посредством таких методов оптимизации, которые в итоге приведут его и директора на скамью подсудимых.

Дело в том, что оптимизация налогообложения может быть двух типов — легальной и противозаконной. Легальные методы представлены в виде нескольких (законом разрешённых) способов отнесения на затраты одних и тех же расходов. В этом случае бухгалтер сам просчитывает, какой способ учёта той или иной операции будет выгоден для его компании. Да, часто бывает так, что наиболее оптимальный способ, с точки зрения налогообложения, оказывается наиболее трудоёмким. Но тут уже выбор за главбухом — либо потратить больше времени и заплатить поменьше налогов, либо не утруждать себя бумажной волокитой, но пополнить бюджет.

А вообще, самый главный генератор идей по оптимизации налогообложения — это, конечно же, генеральный директор. И здесь главбуху нужно очень хорошо разбираться в действующем законодательстве, чтобы аргументированно (желательно со статьями из УК РФ) суметь вовремя отговорить своего шефа от наиболее рискованных мероприятий. Будет особенно ценно, когда, разбив «в пух и прах» очередную «гениальную» идею руководителя, вы взамен предложите ему свой план оптимизации. На этот раз, не грозящий ни ему, ни вам уголовным преследованием.

Оптимизация структуры службы бухучета

Совершенствование структуры службы бухучета — это комплекс мероприятий, включающий:

- регулярный анализ работы каждого структурного отдела бухгалтерской службы (по учету ОС и НМА, расчету ЗП, учету МПЗ и т. д.);

- пересмотр должностных инструкций исполнителей, корректировка их с учетом потребностей учетного процесса и запросов внутрифирменных пользователей учетной информации;

- проведение собеседований с работниками бухгалтерии с целью выявления «узких» и проблемных зон учетного процесса;

- подбор и корректировка функциональных обязанностей исполнителей (при совмещении участков учета) с целью наиболее рационального использования рабочего времени и трудовых ресурсов;

- формирование внутрибухгалтерских подразделений с учетом психологической совместимости сотрудников, что позволяет создать рабочий микроклимат коллектива и избежать конфликтов;

- осуществление связи с другими подразделениями компании, являющимися как поставщиками первичной учетной информации (менеджерами, мастерами и др.), так и линейным и высшим руководством (пользователями информации) — это позволит оперативно решать проблемные вопросы взаимодействия всей указанной иерархической цепочки;

- иные мероприятия (в зависимости от структуры и масштабов компании, разнообразия видов деятельности и др.).

Чем крупнее фирма и разветвленнее структура, тем объемнее по численности бухгалтерская служба и сложнее процесс ее взаимодействия с иными подразделениями и структурными единицами.

Чтобы бухгалтерия не страдала от отсутствия надлежащей оперативности и слаженного взаимодействия с другими структурными единицами компании, необходимо разработать внутренний локальный акт, описывающий всю многогранность учетных взаимосвязей внутри компании, позволяющий каждому исполнителю осознать важность его действий в общем учетном процессе. Данный внутрифирменный акт необходимо внедрить в повседневный трудовой процесс и осуществлять постоянный мониторинг его исполнения

Данный внутрифирменный акт необходимо внедрить в повседневный трудовой процесс и осуществлять постоянный мониторинг его исполнения.

- «Положение о системе управления охраной труда — образец»;

- «Положение о служебных командировках — образец 2015–2016»;

- «Положение об оплате труда работников — образец-2015».

Нематериальные причины ухода

Действительно, доход бухгалтера в «бюджете» может достигать гораздо меньших размеров в сравнении с коммерческой сферой деятельности. Однако дело может заключаться не только в деньгах. Наша коллега, которая работает сейчас главным бухгалтером в одном из крупнейших холдингов страны, а по совместительству является нашим клиентом по услуге «облако 1С», рассказывает свою историю этого «трансфера»:

«После окончания университета я не стала сильно «заморачиваться» по поводу работы и пошла бухгалтером в детский садик. Во-первых, на тот момент меня и детей обеспечивал муж, во-вторых, работа была недалеко от дома, в-третьих, как вы сами понимаете, рабочий день упрощен настолько, что особо прикладывать силы не приходилось. В какой-то момент я поняла, что если все пройдет в таком же режиме еще несколько лет, то от меня, как от специалиста, не останется ровным счетом ничего. Мои знания, полученные в университете, могут попросту не пригодиться. Более того, я не могла и не могу сказать с уверенностью, что сама жизнь меня не заставит развиваться в профессиональном плане. И вот я решила уйти. Пожалуй, основной причиной моего ухода стала боязнь за утрату квалификации. Теперь это все позади, но первый год в коммерции был для меня чем-то сумасшедшим. Все познается в сравнении».

Из этой небольшой истории очевидно, что деньгами причины ухода не ограничиваются. Действительно, у бухгалтера в бюджетной сфере больше свободного времени (уж простите, бюджетники), работа регламентирована настолько, что как-то фантазировать и находить выходы из сложных ситуаций не приходится. Кадрами заниматься не нужно, для закупок предусмотрен отдельный специалист или даже отдел, на все есть соответствующие инструкции. Пожалуй, это будет раем для бухгалтера, который мечтает о спокойствии и тишине в самом положительном смысле этих слов.

Выбор системы автоматизации бухгалтерского учета

2.1. Общие принципы построения и возможности программ бухгалтерского учета автоматизации

2.1. Общие принципы построения и возможности программ бухгалтерского учета автоматизации

- Банк, касса.

- Основные средства и нематериальные активы.

- Учет товарно-материальных ценностей.

- Валютный учет.

- Учет произведенной продукции и оказанных услуг.

- Расчеты с организациями.

- Расчеты с подотчетными лицами.

- Расчеты по заработной плате.

- Расчеты с бюджетом и внебюджетными фондами.

- Вручную.

- С использованием так называемых типовых операций, в которых каждой операции соответствует группа проводок, причем суммы некоторых проводок могут рассчитываться автоматически. К ним относятся, например, начисление заработной платы и покупка валюты. Это позволяет упростить ввод большого количества таких стандартных проводок.

- С помощью первичных документов.

2.2.

производительность программы. При выборе программы прежде всего необходимо учитывать «размер» бухгалтерии, т. е. тот объем бухгалтерских операций, с которыми предстоит работать программе. Рекомендуется выбирать программу с некоторым запасом производительности.

соотнесение пользы и затрат. Польза, которую принесет приобретаемая программа, должна превосходить затраты, связанные с ее приобретением, доработкой, адаптацией.

контроль и безопасность данных. Желательно, чтобы все данные, введенные в программу, были надежно защищены и от несанкционированного доступа к ним, и от случайного их удаления. Программа должна осуществлять контроль над вводом информации и доступом к ней, а также создавать архивные копии файлов, содержащих бухгалтерскую информацию.

совместимость. Приобретаемая программа должна быть совместимой с организационной структурой конкретного предприятия, либо должна иметь возможность настройки на него.

гибкость. При выборе программы необходимо ориентироваться на то, чтобы она предоставляла возможность для настройки плана счетов, стандартных проводок и операций (добавления, удаления, редактирования), позволяла создавать новые и редактировать уже существующие отчетные формы и т. п.

своевременный учет налогового законодательства.

быстродействие в обработке больших массивов.

работа в реальном времени (идеал – локальный и сетевой варианты программы).

авторское сопровождение, документация. Программа должна иметь подробную и легкую в использовании документацию

Для сложной комплексной программы важно наличие «горячей» телефонной линии, благодаря которой в любой момент времени можно обратиться за консультацией к фирме – разработчику и получить необходимую информацию.

Требования программы к аппаратным ресурсам, быстрота обработки данных. Самой «нетребовательной» к ресурсам является «Инфин-Бухгалтерия». Для остальных программ требуются персональные компьютеры по классу не ниже недорогого Pentium’а.

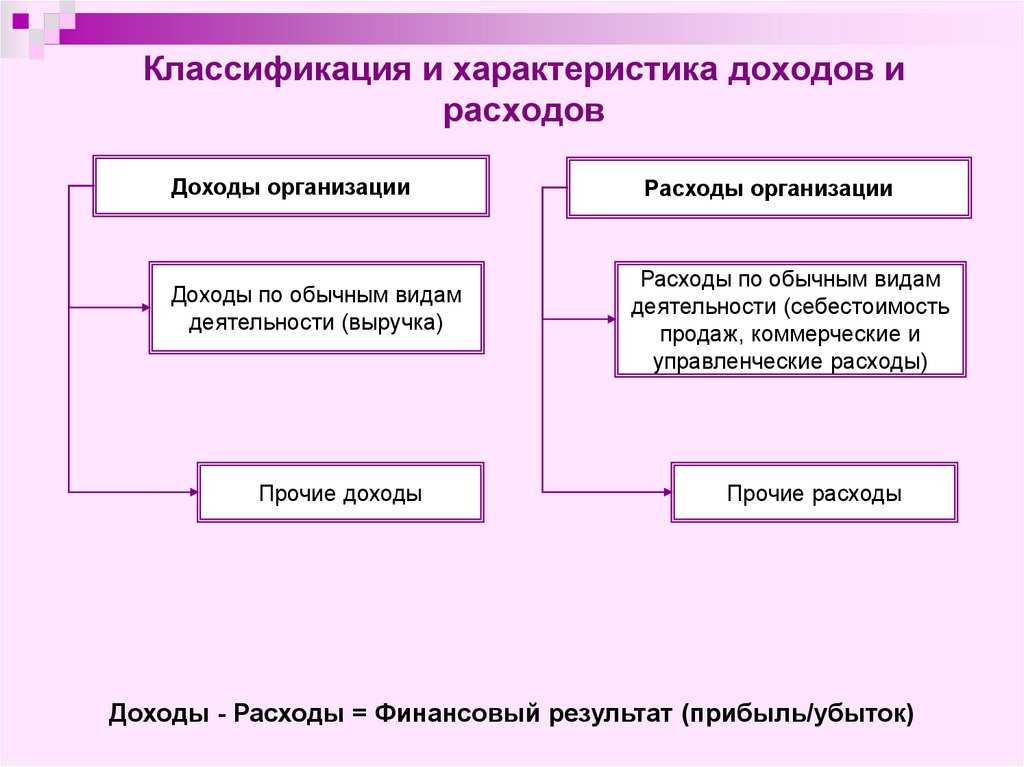

Объекты бухгалтерского учёта: что отражать при учёте

Знания по психологии, мотивации, этике делового общения

Очень обширная область знаний, но, пожалуй, самая интересная. Зачем главбуху быть психологом? Затем, что у него в подчинении люди. Ситуация осложняется тем, что бухгалтерами становятся, как правило, представительницы прекрасного пола. А для того, чтобы женский коллектив работал эффективно, а не погряз в сплетнях и интригах, мало быть высококвалифицированным специалистом. Нужно ещё уметь и в людях разбираться, а также обучать их и мотивировать.

Но не только эта причина побуждает главбуха к изучению психологии. Не нужно забывать, что он общается с налоговыми инспекторами и различными проверяющими. От способности главбуха устанавливать нормальный человеческий контакт зависит порой даже больше, чем его способность вести грамотно учёт. В условиях нашего законодательства в деятельности практически любой организации можно найти те или иные нарушения. Но при дружелюбном и открытом отношении проверяющие довольно часто согласны «закрыть глаза» на некоторые огрехи. Дело в том, что они ведь тоже прекрасно понимают, что сделать всё согласно букве закона порой бывает невозможно. Поэтому умный главбух всегда будет стараться искать общий язык с проверяющими.

А еще главбуху не стоит забывать про своего генерального

Очень важно, чтобы с этим человеком сложились доверительные отношения

Таким образом, мы выяснили, что современному бухгалтеру одних знаний по бухгалтерии будет слишком мало. Для успеха в профессии ему нужно быть ещё юристом, кадровиком, немного программистом и даже психологом. Вы спросите, зачем воспитывать в себе универсального специалиста, если, предположим, в компании все эти должности есть в штате? А для того, чтобы вы понимали специфику их работы, так как сферы деятельности у вас будут пересекаться. Согласитесь, что вам будет гораздо проще работать с тем же программистом, если вы хоть немного будете понимать то, что он вам предлагает. Это также позволит сэкономить кучу денег для вашей компании, ввиду того, что вы будете чётко знать, какие конкретно работы вы оплачиваете. Вы уже совершенно точно не станете платить «за воздух».

Универсальный специалист всегда найдёт способы оптимизации выполнения рутинных операций. А высвободившееся время потратит на решение тех задач, которые требуют нестандартного подхода. Такой бухгалтер не только не останется без работы, но и всегда сможет найти себе ещё и дополнительную подработку.

Какие предприятия не имеют права на упрощённый учёт

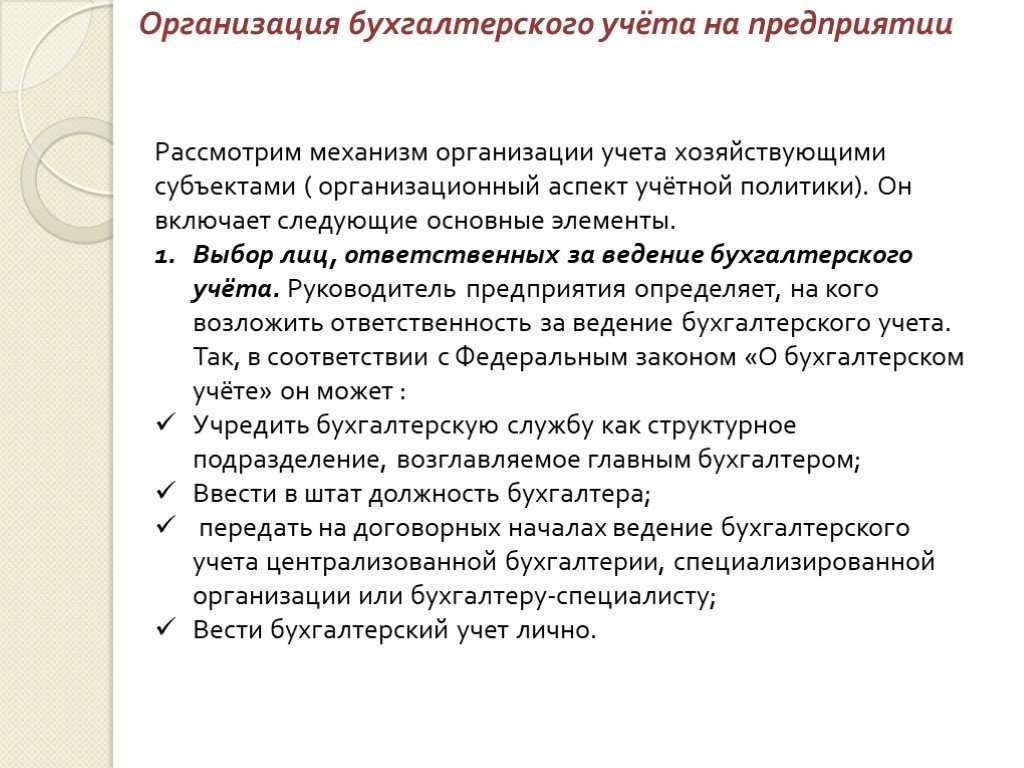

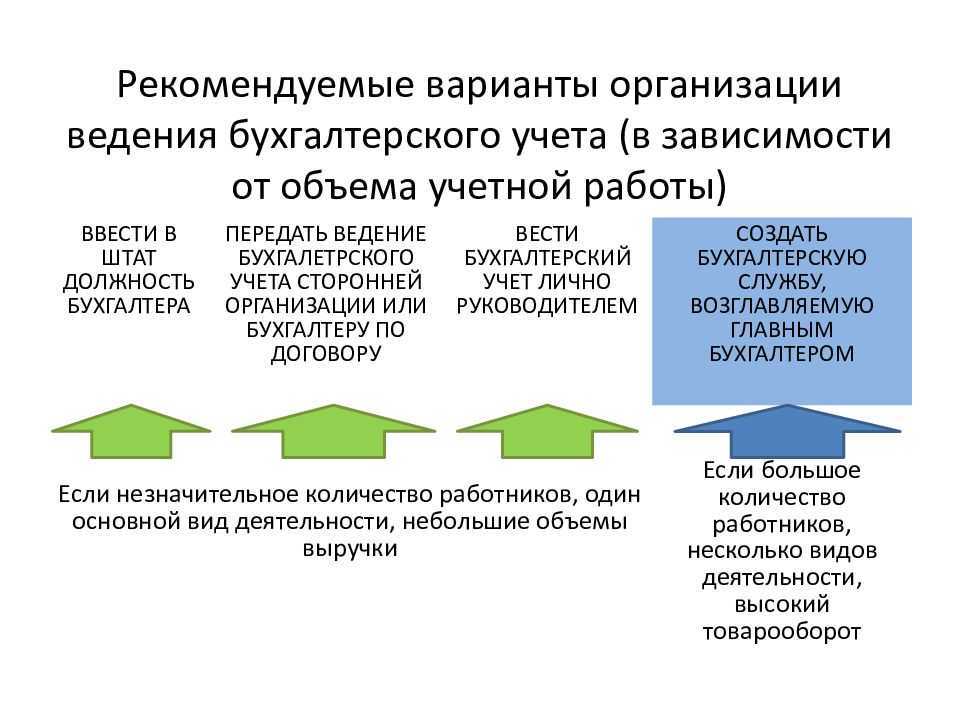

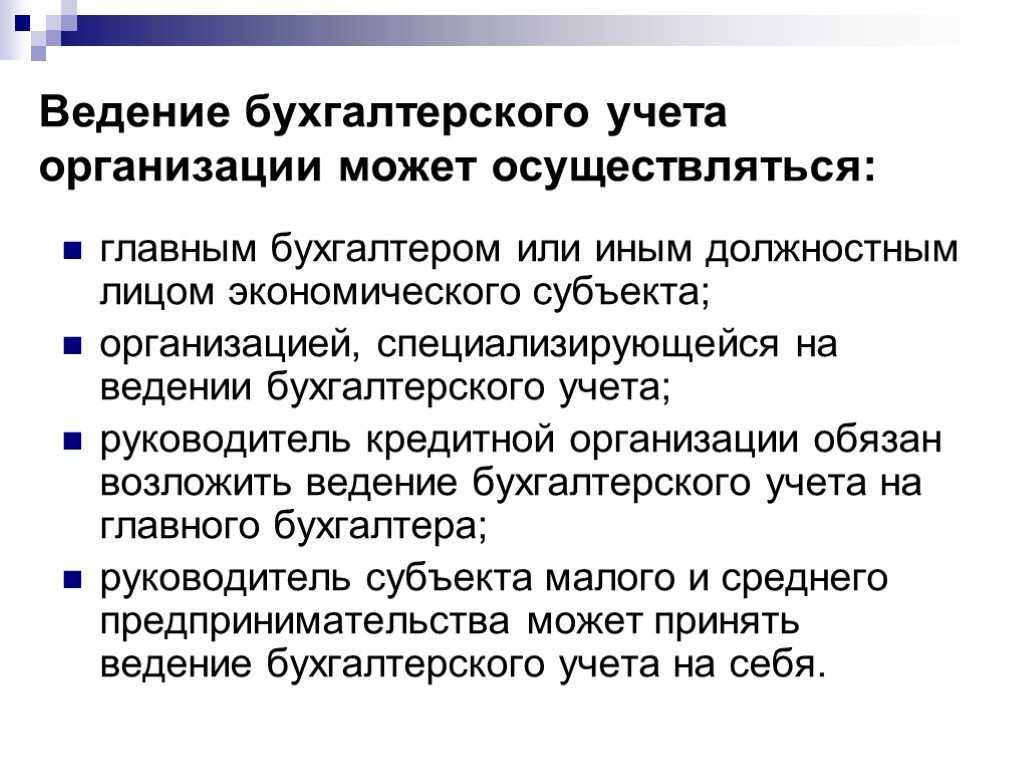

Нельзя упрощать бухучёт, если предприятие обязано проводить ежегодный аудит своей бухгалтерской (финансовой) отчётности. В частности, такая обязанность появляется, если организация:

- создана в форме акционерного общества (публичного или непубличного);

- выпускает ценные бумаги, которые допущены к торгам;

- получила более 800 млн руб. выручки за предыдущий отчётный год;

- на 31 декабря предыдущего года отразила в бухгалтерском балансе активы свыше 400 млн руб.

Полный перечень случаев обязательного аудита бухотчётности приведён в п. 1 ст. 5 закона № 307-ФЗ «Об аудиторской деятельности».

Также нельзя пользоваться упрощёнными способами бухучёта жилищным, жилищно-строительным, кредитным потребительским кооперативам и другим организациям, перечисленным в п. 5 ст. 6 закона № 402-ФЗ.

Этапы совершенствования организации бухучета

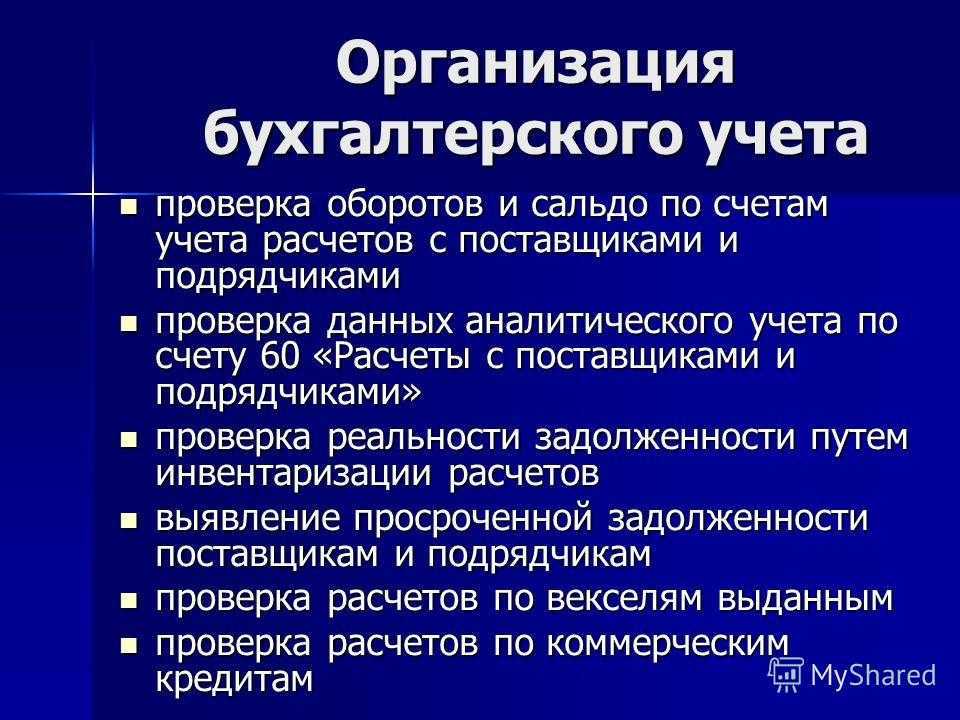

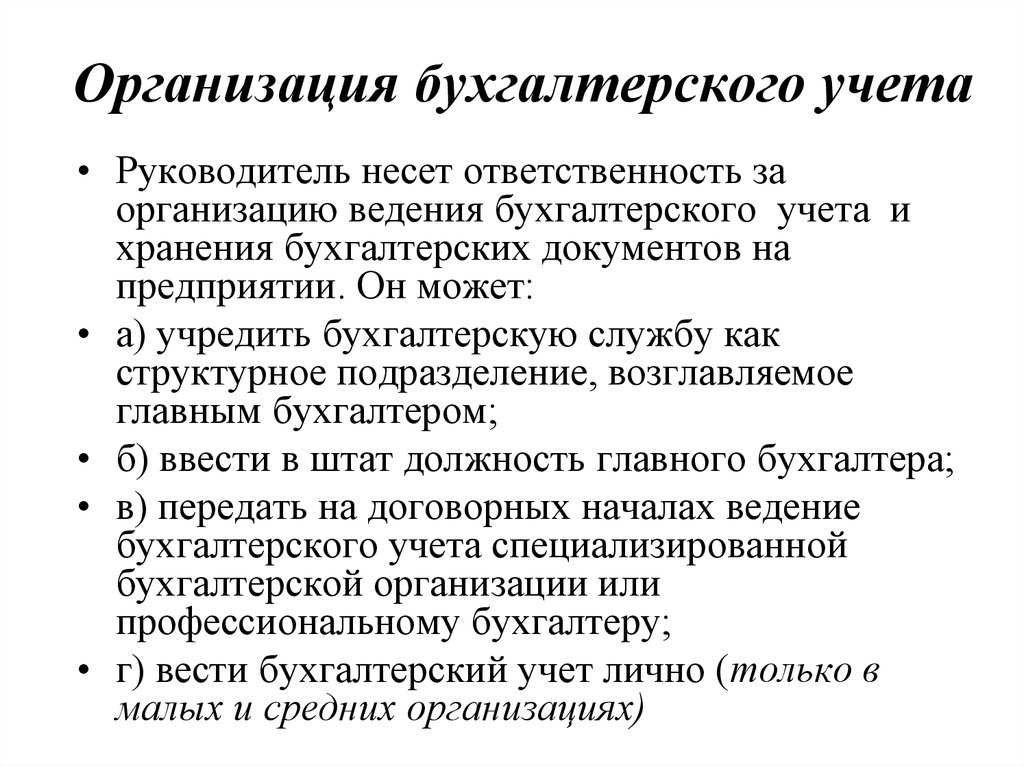

Совершенствование бухгалтерского учета на предприятии —многогранный, систематический и целенаправленный процесс. В его составе можно выделить несколько важных этапов:

- выстраивание и совершенствование структуры службы бухучета;

- детальная проработка положений учетной политики и поддержание ее актуальной версии;

- внедрение современных технологий обработки учетной информации;

- контроль за безусловным и своевременным выполнением графика документооборота;

- анализ и оценка применяемой системы учета, проработка возможности применения наиболее рациональной и эффективной ее формы в рамках действующего законодательства;

- построение и улучшение СВК (системы внутреннего контроля);

- иные этапы (в зависимости от устанавливаемых руководством задач, масштабов и структуры фирмы, специфики ее деятельности и др.).

Детально об отдельных этапах расскажем в следующих разделах статьи.

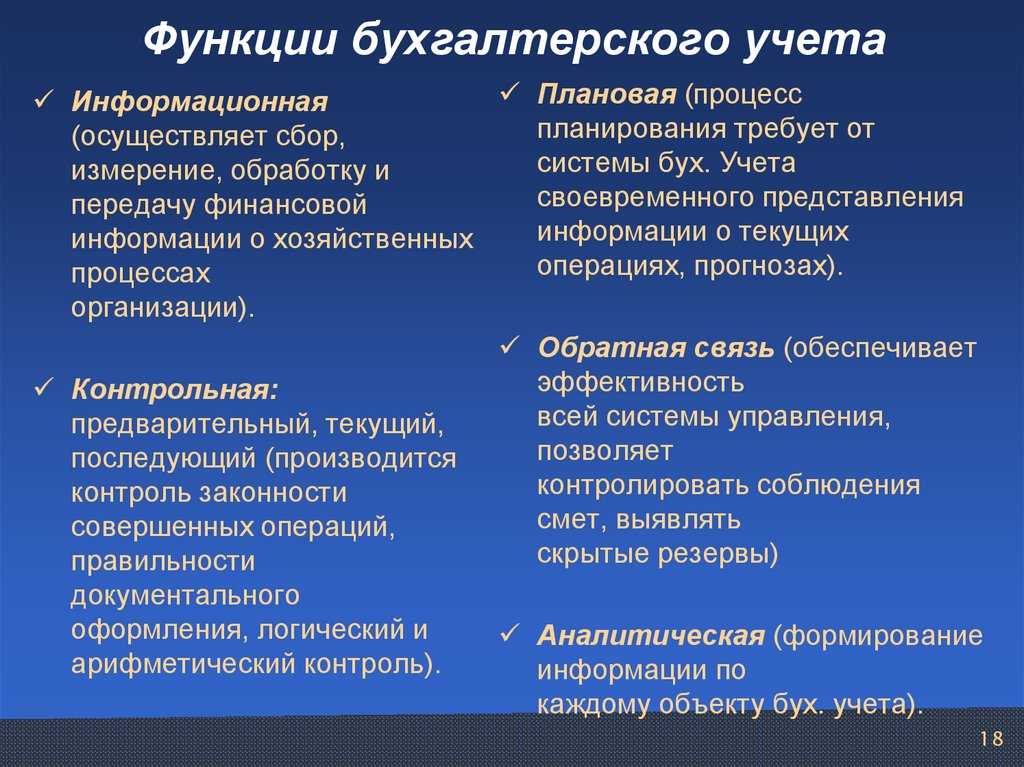

Поскольку бухучет — это непрерывный процесс сбора, регистрации, систематизации и обобщения информации, совершенствование бухучета в первую очередь направлено:

- на устранение причин недостаточной оперативности и несовершенства средств обработки учетной информации;

- достижение оптимального баланса между потребностью руководства фирмы в необходимой информации и возможностями бухучета (необходимость полноты, своевременности и качества учетной информации);

- формирование посредством бухучета информации, позволяющей пользователям принимать эффективные управленческие решения, и т. д.

Важными звеньями процесса совершенствования бухучета являются также:

- выстраивание эффективного взаимодействия системы бухучета с организацией производства, планированием и управлением;

- использование современных достижений математики и кибернетики для организации и улучшения системы бухучета.

Совершенствованием каких учетных вопросов занимается государство — см. материал «Налоговая политика государства на 2016–2018 годы».

Рекомендации по организации внутреннего контроля в компании

Система внутреннего контроля (СВК) — это один из элементов, способных оказывать существенное влияние на совершенствование бухучета в компании.

ВНИМАНИЕ! Все коммерсанты обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни в соответствии со ст. 19 закона «О бухучете» от 06.12.2011 № 402-ФЗ

Компании, попадающие под обязательный аудит, обязаны организовать внутренний контроль ведения бухучета и составления отчетности.

СВК представляет собой процесс:

- организуемый и осуществляемый представителем собственника (руководством или иными сотрудниками);

- осуществляемый с помощью специальных методик и процедур;

- способствующий обеспечению достаточной уверенности в достижении целей: надежности отчетности, эффективности и результативности хозопераций, соответствия действующим нормативным актам.

СВК способствует совершенствованию учетного процесса, поскольку:

- является средством для упорядоченного и эффективного ведения финансово-хозяйственной деятельности фирмы;

- способствует обеспечению сохранности активов;

- позволяет своевременно предотвратить (выявить, исправить) ошибки и (или) искажение информации.

Функционирование СВК основано на систематическом контроле:

- за хозяйственными операциями;

- первичными учетными документами;

- обоснованностью применения норм, распределения затрат и др.;

- соответствием нормативных показателей плановым и т. д.

С особенностями внутрифирменного финансового контроля знакомьтесь с помощью размещенных на нашем сайте материалов:

- «Формы, виды и основные методы финансового контроля»;

- «План контрольных мероприятий по внутреннему финансовому контролю».

Проблемы автоматизации бухгалтерского учета

- простота, удобство и гибкость в их освоении и использовании;

- широта применения, как для малых предприятий, так и для корпоративных структур;

- понятное и емкое представление информации;

- настройка на изменяющееся законодательство, включая налоговое, и особенности учета конкретного предприятия;

- большой набор типовых операций и форм отчетности;

- значительные аналитические возможности, зачастую с графическим представлением информации.

- учет любых финансово – хозяйственных операций, включая валютные, с автоматическим пересчетом курсовой разницы;

- полноценный учет по счетам, субсчетам и аналитическим кодам для контрагентов;

- возможность настройки системы на учетную политику различных предприятий, включая настройку формы баланса, создание и редактирование отчетных форм (шаблонов);

- автоматический подсчет развернутого и свернутого сальдо, оборотов, составление журналов – ордеров, Главной книги, баланса и других произвольных отчетных форм;

- создание, печать и хранение электронных копий первичных банковских и кассовых документов;

- различные типы печати для получения твердой (бумажной) копии отчетов;

- возможность формирования отчетных форм для проведения финансового анализа предприятия по данным бухгалтерского учета и др.

- быстро подготовить все квартальные и годовые отчеты в налоговую инспекцию, в различные фонды и органы Госкомстата;

- рассчитывать зарплату;

- вести учет основных средств;

- анализировать финансовую деятельность.

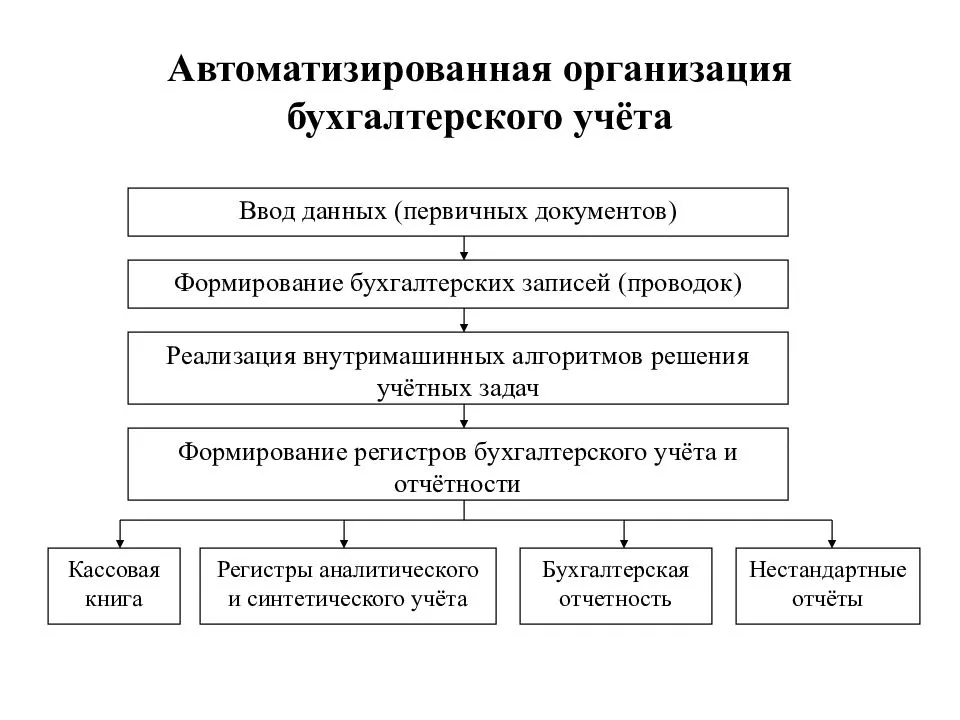

Рис.сюда

автоматизации бухгалтерского учета

автоматизации бухгалтерского учета

Итоги

Совершенствовать бухучет необходимо любой компании. Процесс совершенствования включает множество этапов: от рационального построения бухгалтерской службы до организации эффективно работающей системы внутреннего контроля.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

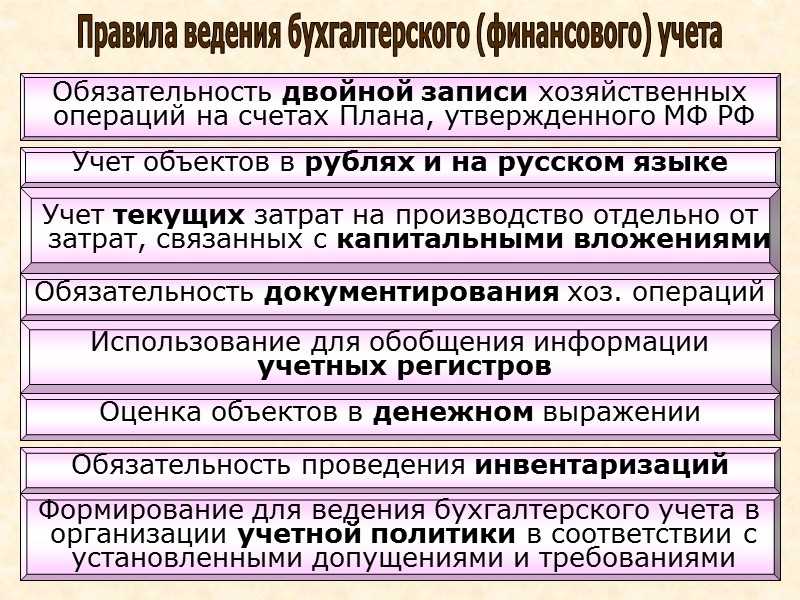

Правильная организация бухгалтерского учета для предприятия является одним из наиболее важных и значимых моментов в становлении субъекта хозяйствования и координирования его на финансовый успех в будущем. Грамотная постановка бухгалтерского и налогового учета, разработка учетной политики и порядка ее ведения, организация своевременного сбора и обработки всей первичной документации, а также четкое отражение результатов финансово-хозяйственной деятельности в соответствующих отчетах является залогом успешного функционирования предприятия.

Изучив организацию бухгалтерского учета в ЗАО «Гелиос» можно сделать вывод, что в целом учет поставлен на должном уровне и недостатков не имеет.

Бухгалтерский учет ведется при строгом соблюдении нормативно-правовых требований. Разработан график документооборота, утверждены рабочий план счетов и формы бухгалтерской финансовой отчетности, используются унифицированные формы первичных документов, соблюдаются правила проведения инвентаризаций, порядок и сроки составления бухгалтерской отчетности, разработана и утверждена учетная политика.

Бухгалтерия оснащена современными персональными компьютерами, на которых учет ведется в программе «1:С Бухгалтерия 7.7».

Каждый работник бухгалтерии имеет должностную инструкцию, что позволяет оптимальным образом распределить трудовые функции в отделе, повысить своевременность и надежность выполнения работы.

Для совершенствования бухгалтерского учета можно дать следующие рекомендации:

1) Улучшить автоматизацию учетного процесса путем перехода на более усовершенствованную конфигурацию программы «1:С Бухгалтерия 8.2».

2) Совершенствовать график документооборота путем внедрения полноценной информационной системы документационного обеспечения управления.

3) Провести повышение квалификации работников бухгалтерии.

Данные рекомендации приведут к улучшению качества ведения бухгалтерского учета на предприятии.

В условиях рыночной экономики каждое предприятие стремится занять устойчивое положение на рынке. Для этого необходимо чаще проводить анализ финансово-хозяйственной деятельности, который позволит на основе выявленных недостатков в работе разработать пути по ее улучшению.

В ходе исследования был проведен экономический анализ финансово-хозяйственной деятельности ЗАО «Гелиос». По данным отчетности были составлены и проанализированы сравнительные аналитические показатели прибыли и рентабельности. Для этого было выполнено следующее:

— произведена группировка исходных данных;

— рассчитаны значения всех показателей;

— выполнен анализ результатов сравнения этих значений;

— рассчитаны финансовые показатели устойчивости, деловой активности, платежеспособности и рентабельности.

На основе проведенного анализа финансово-хозяйственной деятельности ЗАО «Гелиос» предлагаются следующие рекомендации:

1) Определить основные направления ускорения оборачиваемости оборотных средства за счет:

а) сокращения продолжительности производственного цикла (использование новейших технологий, механизации, автоматизации производственных процессов и т.д.);

б) улучшения организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах.

2) Увеличить уставный капитал общества с целью повышения его финансовых гарантий.

3) Повысить показатели деловой активности предприятия за счет расширения рынка сбыта, увеличения реализации продукции, эффективности использования ресурсов.

4) Увеличить собственный капитал за счет нераспределенной прибыли для повышения финансовой устойчивости.

5) Повысить ликвидность предприятия путем ускорения оборачиваемости активов.

6) Уделить особое внимание контролю за движением дебиторской и кредиторской задолженности. 7) Увеличить рентабельность предприятия за счет увеличения объемов производства, снижения себестоимости и повышения качества продукции

7) Увеличить рентабельность предприятия за счет увеличения объемов производства, снижения себестоимости и повышения качества продукции.

Разработанные рекомендации позволят значительно повысить эффективность деятельности анализируемого предприятия.