Собственный капитал в балансе

Баланс – это отображение имущества организации (активы), стоимость которого полностью равна сумме капитала и обязательств (пассивы). Соответственно, собственный капитал – это часть пассивов.

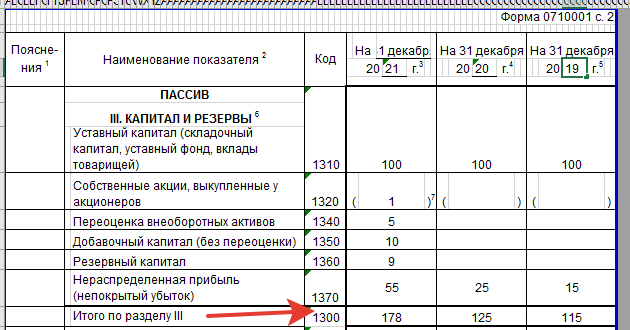

Для отражения собственного капитала предусмотрена строка в балансе – 1300, в разделе III «Капитал и резервы»:

Фактически именно СК обеспечивает баланс стоимости имущества и источников его формирования. Так, при переоценке стоимости ОС в большую сторону увеличивается добавочный капитал, часть свободных средств отображается в резервном капитале, а часть – в нераспределенной прибыли.

Преимущества наличия собственного капитала

Ну и в заключение давайте рассмотрим преимущества, которые дает любому человеку или семье собственный капитал.

Дополнительный доход. Который постепенно может стать основным: капитал имеет свойство расти

Причем важно, что от использования капитала человек получает, как правило, пассивный доход, не требующий вложения большого количества труда и времени, в отличие от активных заработков.

Финансовая защита. Человек или семья, имеющие личный капитал, всегда будут чувствовать себя более финансово защищенными, чем не имеющие такового. Во-первых, они защищены от риска потери дохода (если по каким-то причинам утерян или снизился активный доход — пассивный продолжает поступать)

Во-вторых, в случае возникновения непредвиденной форс-мажорной ситуации, требующей крупных расходов, всегда можно покрыть эти расходы за счет личного капитала. Конечно, в таких случаях правильнее использовать резервный фонд, но например, если его недостаточно — капитал всегда выручит.

Обеспеченная старость. Если начать формировать собственный капитал в молодости, к наступлению пенсионного возраста у вас будет собрана очень приличная сумма, приносящая очень хороший доход, который будет существенно выше, чем государственная пенсия. Соответственно, человек, обладающий личным капиталом, достойно встретит старость, более того, имеет возможность отказаться от активных заработков и «выйти на пенсию» раньше пенсионного возраста. Помимо всего прочего, он передаст свой капитал по наследству, чего не скажешь о государственной пенсии.

Надеюсь, вы прониклись мыслью о том, как нужен и важен собственный капитал для каждого отдельно взятого человека или семьи.

Сайт Финансовый гений станет вашим информационным помощником в создании личного капитала: здесь вы найдете множество полезной информации о том, как и куда правильно вкладывать свой капитал и вообще как грамотно управлять личными финансами. Поэтому оставайтесь с нами, изучайте и следите за обновлениями. До новых встреч!

Оценить:

Прочие резервы предприятия

Помимо перечисленных выше могут быть и другие резервы предприятия, находящиеся в его полной собственности. Основными критериями, относящимися активы к собственным средствам предприятия, являются:

- Активы, приобретенные на собственные средства из уставного капитала, резервного фонда или прибыли компании

- Активы, не приобретенные на средства от целевых кредитов, полученных от инвесторов и необходимые для дальнейшей амортизации при реализации проекта

- Активы, не являющиеся арендованной собственностью других организаций (недвижимость, спецтехника, автопарк, оборудование)

Собственные средства упоминаются в отчетности отдельной графой и относятся к пассивным активам, распределение которых производится в рамках интересов компании.

Напишите свой вопрос в форму ниже

Что входит в собственный капитал по балансу: расчет по Минфину

Еще один вариант расчета своего капитала установлен Приказом № 84н Министерства финансов РФ от 28 августа 2014. В этом документе приводится порядок определения стоимости чистых активов обществ с ограниченной ответственностью, акционерных обществ, государственных унитарных предприятий, муниципальных унитарных предприятий, производственных и жилищных накопительных кооперативов и хозяйственных партнерств.

При калькуляции СК по данному методу учитываются:

- Все активы, кроме задолженностей учредителей или акционеров по уставным взносам.

- Все обязательства за исключением доходов следующих периодов, в частности, связанных с помощью государства и безвозмездным получением имущественных объектов.

Согласно нормам, для вычисления СК используют сведения из следующих строк баланса: 1600 (активы), 1400 (долговременные обязательства), 1500 (кратковременные обязательства). Формула имеет вид:

СК = (стр. 1600 − ДУ) − ((стр. 1400 + стр. 1500) − ДБП,

где ДУ – долги учредителей, ДБП – доходы будущих периодов.

Чистая прибыль

Точнее, правильно посчитанная чистая прибыль. Звучит дико, но наш опыт показывает, что больше половины предпринимателей не умеют правильно ее считать. Главная ошибка — в выручке.

Выручку нужно признавать по выполненным обязательствам — то есть, в тот момент, когда вы отработали свои деньги и они становятся вашими: отгрузили товар клиенту, сдали сайт, оказали услугу.

Пока обязательство не выполнено, предоплата — это просто деньги клиента, которые лежат на вашем счете.

Именно из-за ошибок в выручке возникают ситуации подобные той, что выше — у компании вроде бы все хорошо с деньгами (из-за авансов и отсрочек), а прибыли на самом деле нет. В моменте такой расклад позволяет шиковать, но рано или поздно убыток даст о себе знать.

Дальше все проще: вычитаете из выручки все расходы компании и получаете чистую прибыль — это главный индикатор жизнеспособности компании.

График финансово здорового бизнеса: выручка растет, прибыль есть и тоже растет

Где отражаются собственный и уставный капитал в бухгалтерском балансе?

Для отражения этих данных в балансе есть отдельный (третий) раздел «Капитал и резервы». Приведем здесь его структуру:

| Статья баланса | Код строки |

|---|---|

| Раздел III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал | 1310 |

| Акции компании, которые были выкуплены у их владельцев | 1320 |

| Переоценка внеоборотных активов | 1340 |

| Добавочный капитал | 1350 |

| Резервный капитал | 1360 |

| Нераспределенная прибыль | 1370 |

| ИТОГО по разделу: | 1300 |

Как видим, в третьем разделе в качестве статей баланса включены все составные части СК компании. То есть отражение собственного капитала в отчетности производится в III разделе.

Для отражения данных по уставному капиталу в отчете выделена отдельная строка под кодом 1310. Ее данные включены в комплекс сведений о СК.

Структура финансового баланса

Управленческий баланс не имеет регламентированной формы. Рассмотрим из чего он состоит.

Активы

Активы — вся информация о имуществе, которое принадлежит организации. Их разделяют по принципу ликвидности.

Ликвидность, то насколько быстр актив может превратиться в деньги.

Ликвидные: деньги, долги покупателей, которые будут оплачены в ближайшее время, Товары на складах, которые будут реализованы.

Неликвидные: задолженности, оборудование, здания.

Также активы можно разделить на:

Внеоборотные (основные средства) — здания, оборудования, транспорт, оргтехника, мебель. то что служит больше года и помогает функционировать предприятию.

Нематериальные активы — товарный знак, патенты, ноу-хау, сайт

Оборотные — то, что участвует в операционном цикле оказания услуги или продажи товара: деньги, запасы, дебиторская задолженность.

- запасы: товары на складе, товары в пути, сырье и материалы, незавершенное производство, готовая продукция.

- дебиторская задолженность: клиенты должны фирме за услуги, поставщики должны по выплаченным авансам (поставщикам заплачено вперед, но они еще не прислали материалы).

Пассивы

Все активы компании кому-то принадлежат: либо фирме и тогда организация развивается на собственные деньги, либо кредиторам, тогда — на чужие.

Например, рабочий автомобиль за 2 миллиона рублей приобретен в кредит. Автомобиль — актив компании, но 2 миллиона — пассив, который надо отдать.

Обязательства

Это источник финансирования активов. Если обязательств слишком много, значит фирма ведет рискованную политику управления: накапливает долги по зарплате, набирает много кредитов, затягивает оплаты поставщикам.

Их разделяют по степени срочности:

Долгосрочные: кредиты и займы более одного года.

Краткосрочные:

- кредиты и займы менее одного года,

- операционная кредиторская задолженность (долг фирмы перед поставщиками по оказанным услугам или отгруженному товару и долг компании поставщикам по полученным авансам).

Например, фирма по изготовлению дверей на заказ брала аванс у клиентов в сумму 50000. И предприниматель думал, что это клиент должен был ему еще 50000, но при этом в отчетности не учитывал, что сам должен был клиенту готовое изделие.

Важно, чтобы ликвидных активов было больше, чем срочных обязательств. Это те свободные денежные средства, которые компания может направить на новые перспективные проекты, расширение деятельности и решение внештатных ситуаций

Собственный капитал

Те средства, которые владелец вложил в компанию. Он изменяется каждый день.

Как посчитать деньги, которые принадлежат фирме?

Собственный капитал = активы — обязательства.

Это та сумма, которая получится, если рассчитаться по всем долгам, распродать все оборудование и помещения. Полученная сумма — это те деньги, которые работают в бизнесе.

Стартап Sweat Equity для растущего бизнеса

Вы можете осознать преимущества профессионального подхода и найма дополнительного персонала, чтобы помочь вам расширить свой бизнес на ранней стадии после того, как вы купили множество инвестиционных объектов. Ваш вклад в этот проект потенциально может рассматриваться как собственный капитал.

Это связано с тем, что у акционеров стартапа может не хватить наличных средств для выплаты существенной зарплаты всей команде. Вместо этого сотрудники часто обменивают более низкую компенсацию на этом этапе на будущий интерес к компании. Это акции, которые они заработали бы, вкладывая много сил в создание бренда и помощь в развитии фирмы.

Кроме того, владельцы малого бизнеса могут легализовать соглашение о долевом капитале с бизнес-планом, в котором описаны условия; такие как соглашения о собственности сотрудников, акции компании или положения о дополнительных компенсационных выплатах, которые предположительно материализуются по мере роста стоимости бизнеса.

Затем, если и когда компания начнет увеличивать свои доходы, эти сотрудники получат часть доходов, как указано в соглашении об их капитале. Если фирма будет процветать, как все ожидают, стоимость ее капитала во времени, творческих идеях, тяжелой работе и лояльности окупится с премией. Теперь давайте посмотрим, что включено в соглашение о долевом участии.

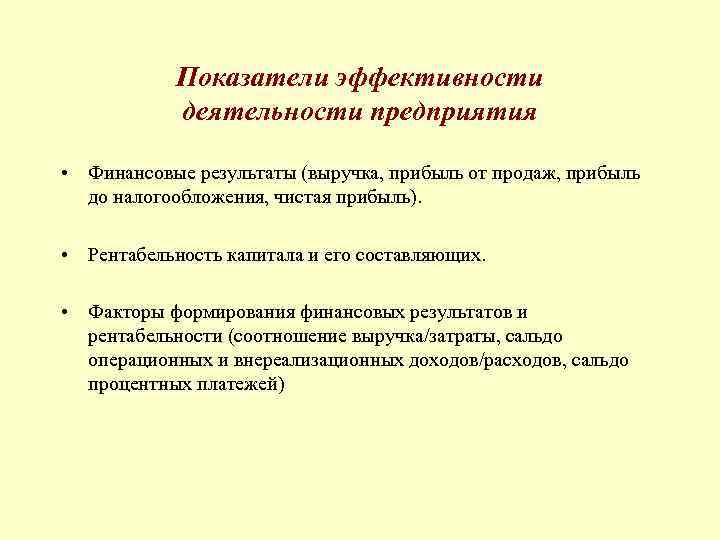

Анализ рентабельности: ключ к оценке стоимости

Для проведения анализа эффективности чистых активов необходимо оценить несколько ключевых моментов

2. расчеты эффективности

Для расчета эффективности чистых активов сначала необходимо определить сумму чистой прибыли, полученной предприятием. Затем эта цена прибыли ставится в знаменатель с типом, т. е. средней стоимостью чистых активов предприятия. Она рассчитывается путем деления цены прибыли на цену активов и умножения полученной цены на 100 %. Тип расчета эффективности чистых активов выглядит следующим образом

Эффективность чистых активов = (чистая прибыль / средняя стоимость чистых активов) * 100 %.

3. особенности анализа рентабельности

При анализе эффективности чистых активов необходимо учитывать следующие характеристики

- Показатели эффективности чистых активов должны быть сопоставимы с аналогичными показателями других предприятий отрасли.

- Расчеты эффективности производятся за определенный период времени, что позволяет оценить использование актива.

- Эффективность может быть проанализирована как по отдельным видам активов, так и по бизнесу в целом.

- Для получения полной картины оценки эффективности необходимо учитывать финансовые показатели, относящиеся к активам и затратам.

4. оценка цены эффективности

Оценка цены эффективности чистых активов позволяет сравнить результаты компании с преобладающими приемлемыми стандартами и средними ценами в отрасли. Высокий показатель Roa свидетельствует о высокой эффективности использования активов, в то время как низкий может указывать на проблемы с управлением или конкурентоспособностью компании.

Собственный капитал предприятия – схема

Совокупный собственный капитал предприятия отражается в балансе в следующих основных формах:

- уставный фонд;

- резервный фонд;

- целевые (специальные) финансовые фонды;

- нераспределенная прибыль;

- прочие формы собственного капитала (расчеты за имущество при сдаче в аренду, расчеты с участниками по выплате доходов в форме процентов или дивидендов и др.).

Далее:

- оборотный капитал,

- основной капитал,

- капитал предприятия,

- заемный капитал,

- стоимость капитала,

- структура капитала,

- рентабельность собственного капитала,

- добавочный капитал,

- вложенный капитал,

- чистый оборотный капитал,

- инвестированный капитал.

Синонимы

Собственные финансовые средства

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

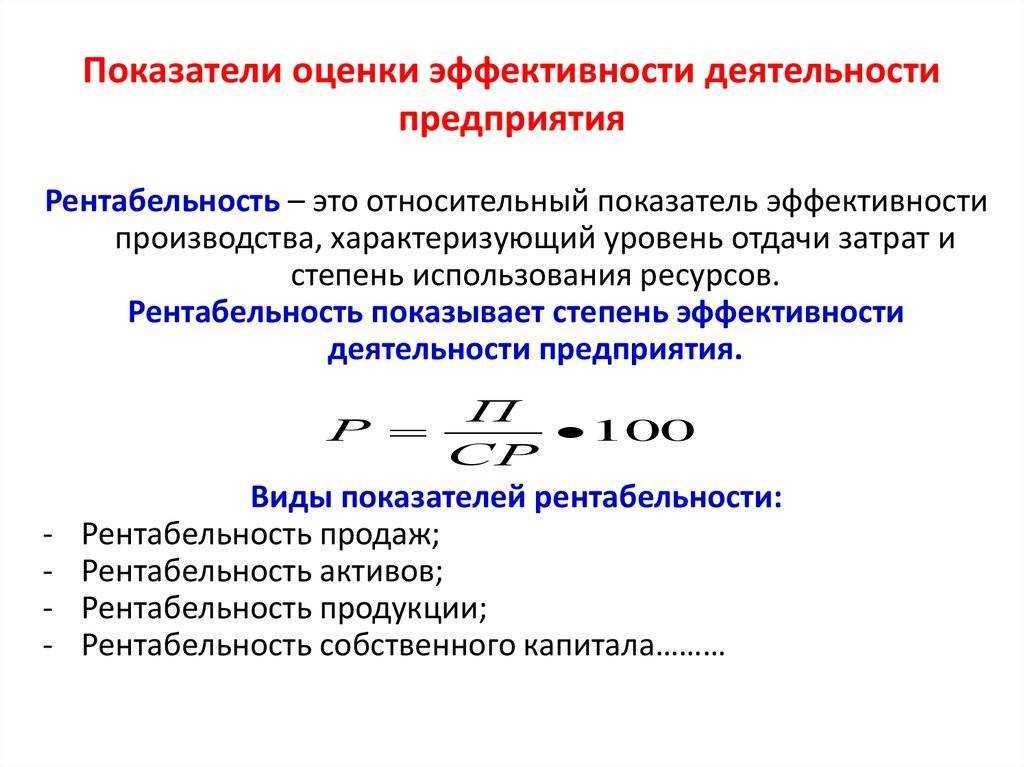

Виды рентабельности активов и их расчеты

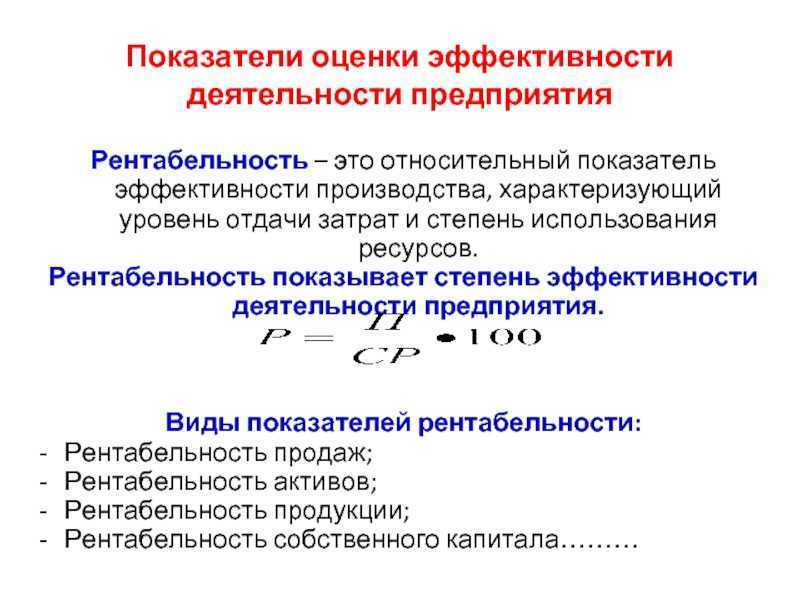

Виды рентабельности активов представлены ниже.

ROA = (Чистая прибыль / Чистые активы) x 100 %.

Пример расчета ROA

Предположим, что в прошлом году компания XYZ получила чистую прибыль в размере 1 000 000 рублей и чистые активы в размере 5 000 000 рублей. Тогда расчет рентабельности активов производится следующим образом

ROA = (1 000 000 / 5 000 000) x 100% = 20%.

Интерпретация ROA

Чем выше цена ROA, тем более прибыльными будут активы компании; если ROA имеет положительную цену, это означает, что компания эффективно использует свои активы и получает прибыль. Однако следует учитывать, что интерпретация ROA зависит от компании и ее особых условий. Например, ROA в 20% может быть хорошим показателем для одной отрасли, но недостаточным для другой.

ROA в анализе компании

Рентабельность активов — один из ключевых показателей, используемых для анализа финансового состояния компании. Он позволяет инвесторам и заинтересованным сторонам оценить эффективность использования активов компании и сравнить ее с отраслевыми конкурентами.

Помимо рентабельности собственного капитала (ROA), при анализе компаний используются и другие показатели, такие как рентабельность продаж (ROS) и рентабельность собственного капитала (ROE)

Важно изучать эти показатели в совокупности, чтобы получить полное представление об экономической стабильности и успешности компании

Собственный и заемный капитал

Протекание всех производственных процессов не обязательно должно обеспечиваться за счет собственного капитала, но также может осуществлять посредством заемных средств. Более того, порой вполне целесообразно привлечение кредитных или инвестиционных ресурсов для расширения общей капитальной базы предприятия. Особенно обосновано это на начальных этапах развития фирмы. Поэтому, если вы заинтересованы в привлечении ресурсов из внешних источников, советуем вам скачать образец готового бизнес-плана, заточенного под презентацию перед инвестором и банком. Также вы можете обратиться за услугой по разработке индивидуального бизнес-плана исходя из особенностей вашего предприятия.

Величина собственного капитала зависит от стоимости имущества организации, которое находится в его собственности на определенный момент времени. Стоимость имущества исчисляется исходя из его стоимости по данным бухгалтерского баланса, включая величину дебиторской задолженности (суммы, которые планируются в получению от должников предприятия) и вычитая величину кредиторской задолженности (суммы, которые предприятие обязано выплатить кредиторам).

Собственный капитал складывается из:

- уставного капитала;

- сторонних взносов и пожертвований;

- нераспределенной прибыли;

- добавочного капитала;

- субсидированного финансирования.

Заемный капитал представляет собой сумму средств, поступающую из внешних источников финансирования, не связанную с результатами деятельности предприятия. Основное его назначение заключается в покрытии потребности в денежных ресурсах. Такая потребность может быть связана, например, с расширением производства или временной нехваткой денежных средств в момент несовпадения сроков расчетов по кредиторской и дебиторской задолженности.

Заемный капитал может быть сформирован из:

- различных по срокам банковских кредитов;

- различных по срокам займам иных организаций;

- авансовых поступлений от заказчиков;

- отложенных расчетов с поставщиками;

- отложенных налоговых обязательств и др.

Что такое пот?

Капитал пота относится к физическим и умственным усилиям, а также времени, затраченному на запуск и функционирование бизнеса. Добровольная работа типична в таких отраслях, как недвижимость, строительство и стартапы, особенно на ранних стадиях бизнеса. Однако это может быть способом сэкономить деньги или работать за меньшую плату в расчете на получение большей отдачи в будущем. Например, если вы покупаете инвестиционную недвижимость, намереваясь отремонтировать ее и сдать в аренду, вашим собственным капиталом будут неустанные усилия, которые вы прилагаете к ней. Когда вы продаете имущество, разница между тем, за что вы его продали, и тем, что вы получили бы, если бы не произвели улучшения, представляет собой рыночную стоимость вашего собственного капитала.

Анализ оборачиваемости

Анализ оборачиваемости показывает, насколько эффективно компания управляет своими активами и ресурсами. У него есть три ключевых аспекта: оборачиваемость активов, оборачиваемость оборотных средств и оборачиваемость собственного капитала.

Оборачиваемость активов

Показатель измеряет, как быстро компания способна преобразовывать свои активы в выручку. Это позволяет определить эффективность использования активов компании в ее операционной деятельности.

Формула для расчета оборачиваемости активов:

Оборачиваемость активов = Выручка / Средние активы

Высокая оборачиваемость активов может указывать на эффективное использование ресурсов.

Оборачиваемость оборотных средств

Этот показатель помогает определить, насколько компания способна управлять своими операционными циклами: как быстро компания преобразовывает свои текущие активы (как правило, запасы и дебиторскую задолженность) в деньги.

Формула для расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка / Средние оборотные средства

Высокая оборачиваемость оборотных средств свидетельствует о хорошем управлении запасами и дебиторской задолженностью.

Оборачиваемость собственного капитала

С помощью этого показателя можно рассчитать, какую прибыль компания генерирует с использованием своего собственного капитала. Он позволяет оценить, насколько эффективно компания использует собственные ресурсы для создания добавленной стоимости.

Формула для расчета оборачиваемости собственного капитала:

Оборачиваемость собственного капитала = Чистая прибыль / Средний собственный капитал

Высокая оборачиваемость собственного капитала может указывать на эффективное управление капиталом компании.

Коэффициенты для оценки показателя собственного капитала

Оборачиваемость СК отражает степень интенсивности использования средств и скорости их оборота.

Чтобы вычислить коэффициент, необходимо показатель строки 2110 разделить на произведение 0,5 и суммы показателей строки 1300 на начало и конец периода.

Анализировать коэффициент оборачиваемости следует в динамике. Рост свидетельствует об эффективности работы.

Показатель маневренности СК также служит для оценки эффективности бизнеса и отражает степень его ликвидности. Для вычисления разницу между строками 1200 и 1500 следует разделить на показатель строки 1300. Если полученный результат более 0,7 – ликвидность и маневренность отличные. Значение более 0,5 расценивается как средний результат, а менее этого уровня – как низкий.

Быстро подготовить отчетность по нужным показателям, отчитаться перед государственными органами или сверить НДС с контрагентами можно в новом удобном формате.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Преимущества сервиса:

- отчеты по всем направлениям;

- тщательная проверка ошибок;

- работа с электронными больничными и трудовыми книжками;

- подключение к сервису с любой УКЭП;

- контроль этапов сдачи.

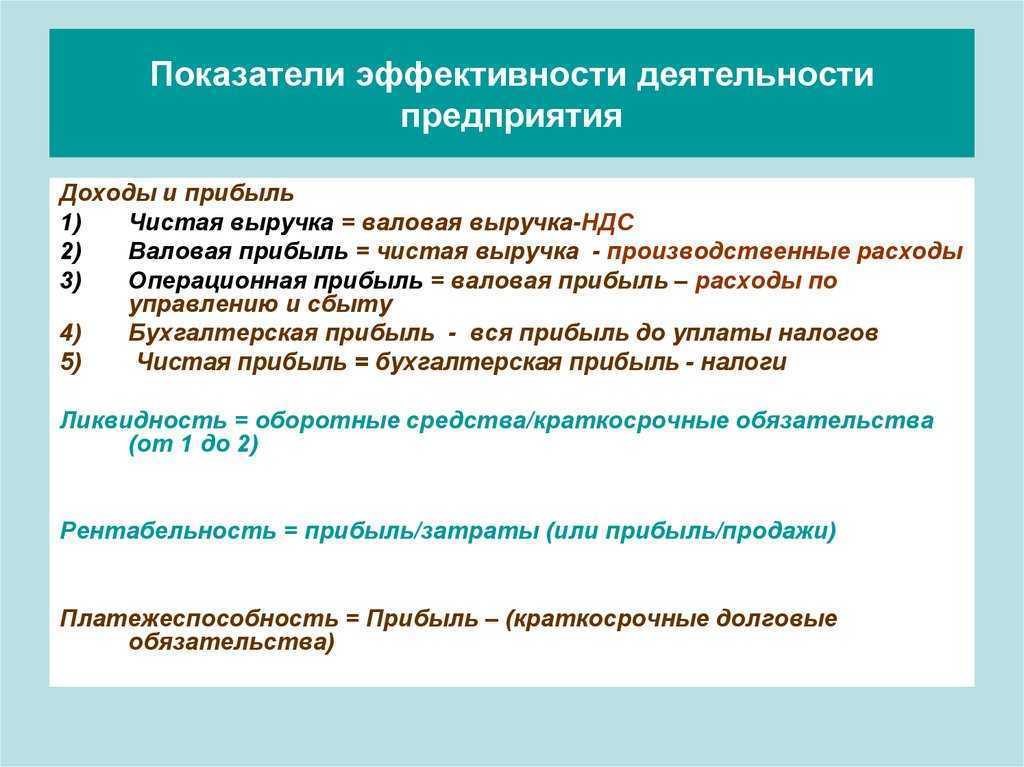

Финансовые показатели

Выручка (Объем продаж, оборот бизнеса)

Самый простой способ понять состояние бизнеса — регулярно отслеживать продажи. Если упала выручка из за сокращения количества покупателей. Нужно запускать рекламу и привлекать новых.

Выручка = Количество покупателей * Средний чек (AOV)

Прибыль

Деньги оставшиеся на расчетном счете компании после выплаты аренды, зарплат, долгов, закупки товара и т. д

При развитии стартапа важно планировать прибыль, потому что расходы (плановый убыток) всегда превышают доход. Если растет выручка, проверь не тратишь ли ты больше на поддержание работы компании и не падает ли прибыль

Прибыль = Выручка — Расходы компании

Чистый денежный поток

Показатель показывает зарабатывает компания или нет. Для инвесторов этот показатель важнее прибыли, так как показывает реальное финансовое состояние дел компании.

Отрицательный денежный поток – нормально при расширении или перестройке компании. Планируй денежные потоки, чтобы избегать разрывов. Управление денежными потоками позволяет понимать сколько денег нужно выплатить контрагентам, сколько вложить в развитие компании и сколько выплатить себе в качестве дивидендов.

Чистый денежный поток = Приход всех средств — Расход всех средств за промежуток времени

Точка безубыточности (ТБУ)

Постоянные расходы — расходы, которые не зависят от объемов реализуемой продукции: аренда, зарплата и т. д.

Переменные расходы — затраты, которые зависят от объема реализуемой продукции: затраты на сырье, транспортные услуги и т. д.

Отслеживать этот показатель нужно ежемесячно. Если у компании несколько направлений или продуктов посчитай ТБУ для каждого.

Выручка в точке безубыточности = Постоянные расходы / Маржинальность (%)

Маржинальность (%) = (Выручка / (Выручка − Переменные расходы)) × 100 %

Оборотный капитал

Это активы компании, которыми финансируется вся деятельность. Если оборотный капитал положительный – бизнес финансируется из собственных средств. Также этот показатель говорит от том, что собственные средства компании «заморожены» в запасах и дебиторской задолженности. Если есть прибыль, а фактически денег у компании нет, то рост будет медленным.

Если оборотный капитал отрицательный – предприятие финансируется за счет кредитов и займов. Это говорит об финансовой неустойчивости бизнеса.

В долгосрочной перспективе нужно всегда стремиться к положительному оборотному капиталу, чтобы сумма активов превышала сумму обязательств. Оборотный капитал нужно отслеживать каждый месяц.

Оборотный капитал = Деньги + Запасы + Дебиторская задолженность − Кредиторская задолженность

Признак 5. У компании есть накопления

Если компания зарабатывает 100 млрд рублей, и тратит тоже 100 млрд рублей, её вряд ли стоит считать здоровой. Другое дело, если у неё есть накопления, например, на чёрный день, развитие или досрочное погашение кредитов.

Чтобы начать откладывать на будущее, компании стоит завести фонды — отдельные расчётные счета, на которые компания откладывает процент от чистой прибыли на разные цели. Схематично фонды можно представить так:

Распределение чистой прибыли может быть любым, к примеру:

40% — дивиденды собственнику;

15% — кредитный фонд для досрочного погашения;

10% — на чёрный день (НЗ);

25% — на развитие;

10% — повышение квалификации сотрудников.

Если откладывать хочется, но денег на это нет, значит, нужно искать проблему: возможно, бизнес не генерирует прибыль или вся она уходит на дивиденды.

Уставный капитал

Первым шагом при создании любого крупного предприятия является формирование уставного капитала, который становится неким “фундаментом” организации. Чаще всего наличие определенной величины уставного капитала является обязательным, установленным государством требованием при создании некоторых организационно-правовых форм предприятий (например, общество с ограниченной ответственностью), но, по мнению экспертов, не стоит пренебрегать созданием такого фонда и мелким предприятиям.

Именно наличие уставного капитала является гарантией финансовой устойчивости фирмы. Величина его варьируется в зависимости от особенностей деятельности предприятия и организационно-правовой формы. Так уставный капитал может формироваться засчет:

- вкладов участников предприятия на момент его создания;

- официальной стоимости акций;

- паевых взносов;

- иного денежного фонда (например, средства выделенные государственными органами).

При этом величина такого капитала устанавливается в момент формирования предприятия (в основном на основе законодательно установленных требований) и не может меняться (особенно уменьшаться) в дальнейшем.

Начало начал

Этот миф, конечно же, как и все священное для бухгалтерии, берет начало в сакральной фигуре Луки Пачоли.

В 2008 году в предисловии к красочному изданию «Трактата о счетах и записях», подготовленному проф. М.И. Кутером, Я.В. Соколов писал: «Лука Пачоли – это не достояние музеев древностей, а наш современник, идеи его всегда с нами, они питали, и еще долго будут питать нашу бухгалтерскую мысль» (, стр. 8). К сожалению, это действительно так. И смысл, вкладывавшийся Пачоли в понятие «капитал», до сих пор определяет трактовку значения третьего раздела бухгалтерского баланса «капитал и резервы», несмотря на все то, что произошло с экономикой и экономической мыслью за последние пять веков.

«Под капиталом, – читаем мы у великого францисканца, — понимается совокупность настоящего твоего имущества» (, стр. 43)

Нужно обратить внимание, что Пачоли описывает учет хозяйства, не отвечающего современному пониманию юридического лица с его постулатом имущественной обособленности фирмы от своего владельца. Для Пачоли фирма – частное владение ее хозяина (его семьи)

Капитал здесь – это то, чем владеет хозяин предприятия. Если у хозяина фирмы есть долги перед кредиторами (кстати сказать, Пачоли не уделил в трактате особого места для правил учета обязательств перед кредиторами), то их сумма фактически уменьшает объем его имущества. Долг – это средства кредитора. А, следовательно, капитал здесь, по определению, наличествующее имущество хозяина фирмы за минусом его долгов. И такой взгляд на положение вещей в данном случае не определяется балансовым уравнением. Он определяется, скорее, здравым житейским смыслом. Здесь капитал есть то имущество, которое собственник «держит» в предприятии, то есть не изымает из него для поддержания ведения дел в надлежащем порядке.

Собственный капитал и его рентабельность: в двух словах

- Собственный капитал — это активы бизнеса за вычетом обязательств

- Рентабельность собственного капитала — ключевой показатель собственника. Он говорит о том, сколько процентов годовых получает собственник от вложенных в бизнес денег

- Рентабельность собственного капитала рассчитывается по формуле: Чистая прибыль / Собственный капитал

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

Калькуляция значения СК по обновленной форме бухбаланса

Размеры СК можно определить разными способами. Самым простым считается расчет по бухгалтерском балансу, подразумевающий сложение элементов своих активов (УК, РК, ДК, НП с соответствующими им балансовыми строками 1310, 1340, 1350, 1360, 1370) и вычитание выкупленных у акционеров акций (балансовая строка 1320).

Балансовая формула расчета в этом случае будет следующей:

СК = стр. 1300 = стр. 1310 + стр. 1340 + стр. 1350 + стр. 1360 − стр. 1320 + стр. 1370.

Для нахождения годовой суммы своих средств, необходимо суммировать показатели СК на начало и конец года (СК н.г. и СК к.г. соответственно).

Формула выглядит так:

СК = СК н.г. + СК к.г.

Существует также базовая формула калькуляции суммы собственного капитала:

СК = Валюта баланса − Обязательства компании,

где Валюта баланса – это конечная сумма по всем компонентам бухгалтерского баланса. При этом все активы в сумме равны всем общему объему пассивов.

Зачем нужен расчет показателя

Прежде всего, собственный капитал – это неотъемлемая часть баланса предприятия. Соответственно, без расчета СК компания не сможет сформировать баланс и подать периодическую отчетность. Но, помимо этого, расчет СК играет важную роль и в управленческом учете организации.

Среди причин, по которым нужно рассчитывать капитал, выделим такие:

- Его расчет помогает определить уровень финансовой устойчивости организации. Если показатель стоимости собственного капитала снижается, значит, компания работает с большими финансовыми рисками.

- В ряде ситуаций фирма может не справиться с выплатой обязательств – на этот случай величина СК должна быть положительной. Обратная ситуация говорит о высокой кредитной нагрузке, отсутствии высоколиквидных активов и заставляет задуматься о том, как восстановить финансовое состояние компании.

- Также отрицательная величина послужит поводом для отказа в кредите для предприятия, инвесторы не будут вкладывать деньги в бизнес, а сама организация может оказаться на грани банкротства.

Другими словами, собственный капитал важен как финансовая основа для деятельности компании – он не только обеспечивает старт работы предприятия, но и служит своего рода гарантией для контрагентов.

Подводя итог

Вообще капитал — это та единица, с которой начинается любая предпринимательская деятельность. Поэтому бухгалтерия, аналитический отдел, финансово-экономическое подразделение, наличие специалиста по инвестированию — это все структурные подразделения предприятия, так или иначе предназначенные для управления потоками капитальных ценностей предприятия.

Большое внимание вопросам, связанным с формированием структуры капитала, следует уделять еще на этапе планирования предприятия. В зависимости от специфики бизнеса возможно совершенно различное соотношение величины основного и оборотного капиталов, часто вполне целесообразным будет наличие заемного капитала, а иногда лучше обойтись только собственным

Для того, чтобы не совершить ошибок при планировании будущей деятельности и, в частности, части, посвященной формированию структуры капитала, советует скачать образец готового бизнес-плана с четким составом всех необходимых разделов и удобной финансовой моделью. Также можно заказать разработку индивидуального бизнес-плана “под ключ” на основе особенностей вашей фирмы.